Perspectivas del mercado de materiales para neumáticos:

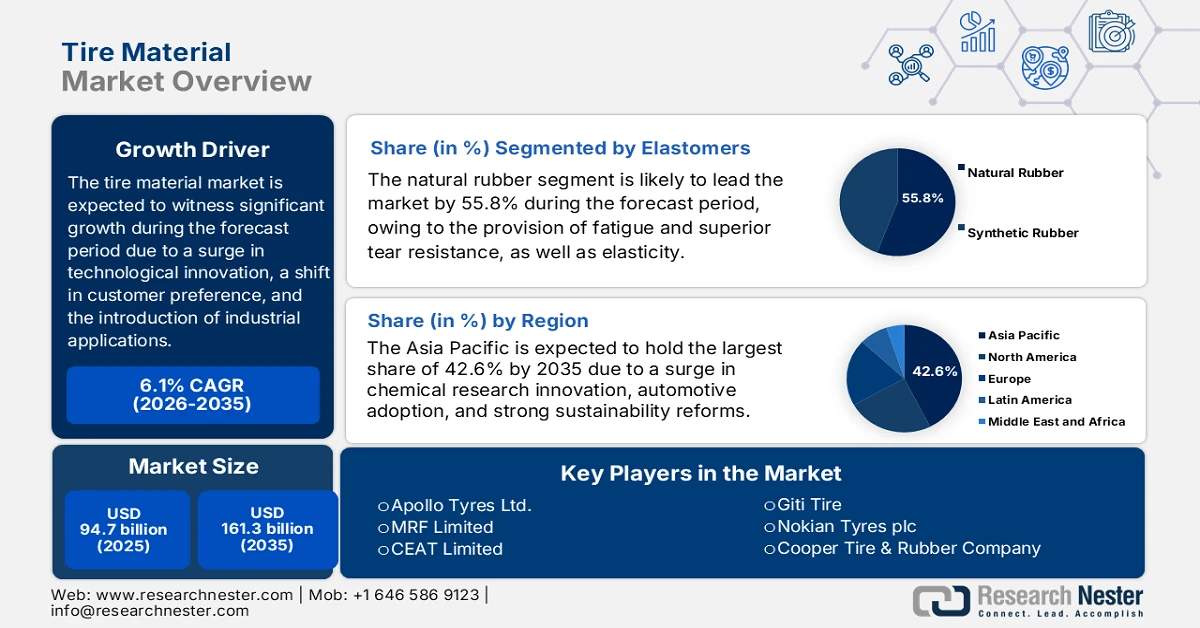

El mercado de materiales para neumáticos superó los 94.700 millones de dólares en 2025 y se estima que alcanzará los 161.300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,1 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria de materiales para neumáticos alcanzará los 100.400 millones de dólares.

El mercado internacional está en rápida evolución, altamente influenciado por los avances tecnológicos, las repentinas transiciones en las preferencias de los clientes y la presentación de las últimas aplicaciones industriales. Según las estadísticas oficiales publicadas por la NLM en junio de 2025, cerca de 3 mil millones de neumáticos nuevos se producen fácilmente cada año, y casi 800 millones de neumáticos tienden a convertirse en residuos anualmente. Además, el caucho de los neumáticos se compone de caucho natural o sintético, que representa entre el 40% y el 60%, junto con entre el 20% y el 25% de filtros y agentes de refuerzo como sílice y negro de humo, entre el 12% y el 15% de aceites extensores o de proceso, y entre el 1% y el 2% de agentes de vulcanización, incluyendo tiazoles y zinc. Además, los neumáticos consisten en una proporción estimada de 50:50 de caucho natural y sintético, creando así un equilibrio de sostenibilidad, lo que está reforzando la exposición del mercado a nivel mundial.

Además, la electrificación de la movilidad, la implementación de neumáticos inteligentes, las aplicaciones especializadas y de alto rendimiento, las estrategias de reciclaje y la diversificación de la cadena de suministro regional son otras tendencias que están impulsando el mercado a nivel internacional. Según un artículo publicado por la Organización IEA en 2025, la flota eléctrica de vehículos eléctricos en diferentes modos, excepto 2/3 W, está lista para alcanzar los 250 millones, lo que es 4 veces más vehículos eléctricos para fines de 2030. Además, más del 90% son autos eléctricos, que es efectivamente similar a la proporción a partir de 2024, mejorando así la demanda del mercado en diferentes regiones. Por lo tanto, en este escenario particular, las existencias de vehículos eléctricos han aumentado gradualmente a una tasa promedio de casi el 25% cada año, que es casi la mitad del crecimiento anual observado entre 2018 y 2024, lo que lo hace adecuado para impulsar la exposición del mercado.

Existencias de vehículos eléctricos de dos o tres ruedas en el escenario de políticas establecidas (2024-2030)

Año | Número de vehículos |

2024 | 68 millones |

2025 | 78 millones |

2026 | 92 millones |

2027 | 108 millones |

2028 | 126 millones |

2029 | 147 millones |

2030 | 170 millones |

Fuente: Organización IEA

Clave Material del neumático Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

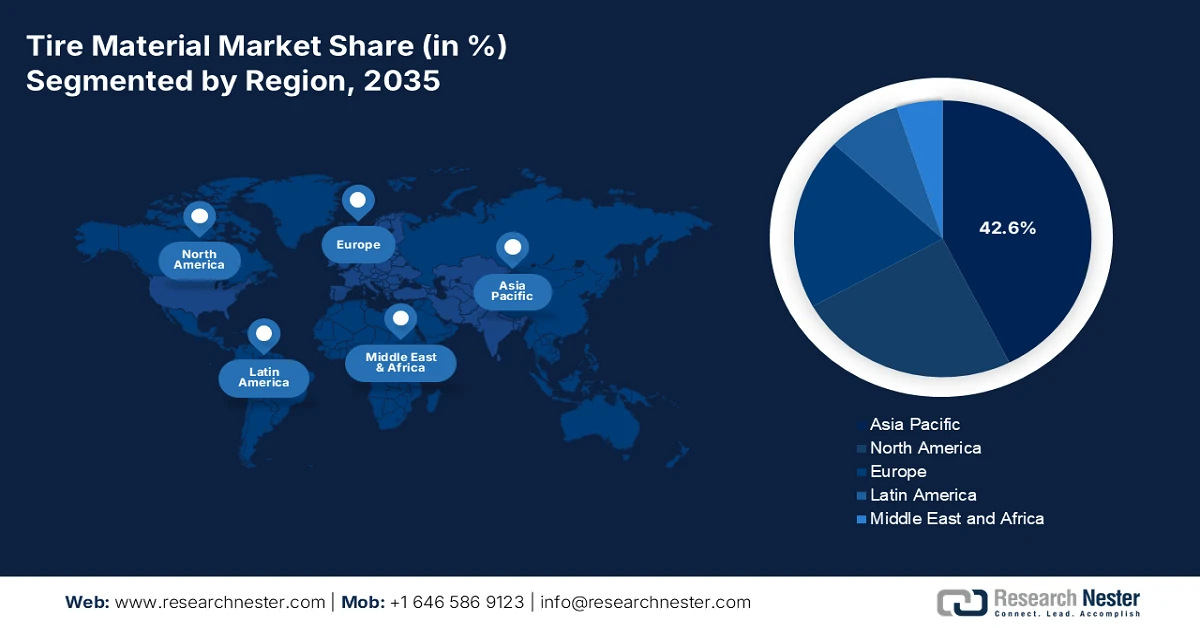

- Se pronostica que Asia Pacífico tendrá la mayor participación, con un 42,6 %, en el mercado de materiales para neumáticos para 2035, impulsada por una rápida expansión de la fabricación de automóviles, sólidas capacidades de investigación y desarrollo químico y marcos gubernamentales de apoyo a la sostenibilidad.

- Se proyecta que Europa registrará el crecimiento más rápido durante el período de pronóstico, estimulado por estrictas regulaciones ambientales, la aceleración de la penetración de vehículos eléctricos e inversiones a gran escala alineadas con iniciativas de economía circular.

Información sobre segmentos:

- Se proyecta que el caucho natural (elastómeros) representará una participación dominante del 55,8 % para 2035 en el mercado de materiales para neumáticos, respaldado por su excepcional elasticidad, resistencia a la fatiga y alta resistencia al desgarro que permiten un rendimiento superior en neumáticos para trabajos pesados y aeronaves.

- Se espera que el negro de carbón (rellenos de refuerzo) obtenga la segunda participación más alta al final del período de pronóstico, respaldado por su capacidad para mejorar significativamente la resistencia de los neumáticos, la resistencia a la abrasión y la durabilidad general a través de propiedades de refuerzo avanzadas.

Tendencias clave de crecimiento:

- Aumento de la urbanización

- Aumento del consumo de la clase media

Principales desafíos:

- Volatilidad en los precios de las materias primas

- Gastos de cumplimiento y regulaciones ambientales

Actores clave: Bridgestone Corporation (Japón), Michelin Group (Francia), Goodyear Tire & Rubber Company (EE. UU.), Continental AG (Alemania), Sumitomo Rubber Industries, Ltd. (Japón), Pirelli & CSpA (Italia), Hankook Tire & Technology Co., Ltd. (Corea del Sur), Yokohama Rubber Company, Ltd. (Japón), Toyo Tire Corporation (Japón), Kumho Tire Co., Inc. (Corea del Sur), Apollo Tyres Ltd. (India), MRF Limited (India), CEAT Limited (India), Giti Tire (Singapur), Nokian Tyres plc (Finlandia), Cooper Tire & Rubber Company (EE. UU.), Balkrishna Industries Limited (India), Sailun Group Co., Ltd. (China), Dunlop Tyres (Reino Unido), Rubber Research Institute of Malaysia (Malasia).

Global Material del neumático Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 94,7 mil millones

- Tamaño del mercado en 2026: 100.400 millones de dólares

- Tamaño proyectado del mercado: USD 161.300 millones para 2035

- Previsiones de crecimiento: 6,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 42,6 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: China, Estados Unidos, Japón, Alemania, India

- Países emergentes: India, Tailandia, Indonesia, Vietnam, México

Last updated on : 3 February, 2026

Mercado de materiales para neumáticos: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la urbanización: La rápida urbanización en América Latina, África y Asia está incrementando gradualmente la demanda de equipos de construcción, autobuses y vehículos comerciales, lo que mejora la exposición del mercado a nivel mundial. Según estadísticas oficiales publicadas por el Banco Mundial en 2026, más de 4 mil millones de personas residen en ciudades, y se espera que este cambio continúe. Se proyecta que la población urbana será más del doble para fines de 2050, cuando casi 7 de cada 10 personas residirán en ciudades. Además, a nivel internacional, 1.8 mil millones de personas, es decir, 1 de cada 4, residen en zonas de alto riesgo de inundación, la mayoría en costas urbanizadas y llanuras fluviales. Por lo tanto, esto impulsa directamente el consumo de neumáticos, lo que eventualmente aumentará la demanda de rellenos de refuerzo y caucho sintético.

- Aumento del consumo de la clase media: El crecimiento de la renta disponible en los países emergentes está impulsando positivamente la adquisición de automóviles, especialmente de vehículos de dos ruedas y turismos, lo que impulsa el crecimiento del mercado. Según un informe publicado por la Organización FRED en enero de 2026, la renta disponible global ascendió a 21.267 millones de dólares en diciembre de 2023, seguida de 22.329 millones de dólares en 2024 y 23.094 millones de dólares en 2025. Este continuo aumento de la transición demográfica está impulsando la necesidad de materiales para neumáticos de alto rendimiento y asequibles, especialmente en el Sudeste Asiático, China e India, lo que crea una enorme oportunidad de crecimiento para el mercado.

- Innovación tecnológica en la ciencia de polímeros: Los avances en la química de polímeros están impulsando significativamente el mercado de materiales para neumáticos, con una larga vida útil, menor resistencia a la rodadura y mejor agarre. Según un informe publicado por la Organización CIEL en 2024, los polímeros plásticos representan actualmente entre el 8% y el 14% de la demanda de petróleo, y con las tendencias actuales, se prevé un aumento significativo. Además, la petroquímica impulsa la producción de polímeros plásticos, y para finales de 2030, se espera que su demanda aumente en 56 mil millones de metros cúbicos, lo que equivale a la mitad del consumo total de gas de Canadá. Además, algunos países se están centrando proactivamente en la implementación de estrategias para mejorar la producción de plásticos a base de carbón, lo que indica un panorama optimista para el mercado internacional.

Desafíos

- Volatilidad en los precios de las materias primas: El mercado de materiales para neumáticos depende en gran medida del caucho natural, el caucho sintético y los derivados petroquímicos. La volatilidad de los precios de estos insumos genera incertidumbre para los fabricantes. Los precios del caucho natural fluctúan debido al impacto del cambio climático en las plantaciones del Sudeste Asiático, mientras que el caucho sintético está ligado a los precios del petróleo crudo, que se ven influenciados por tensiones geopolíticas e interrupciones del suministro. Esta volatilidad afecta los costos de producción, los márgenes de beneficio y la planificación a largo plazo. Por ejemplo, cuando los precios del petróleo crudo se dispararon en 2022, los costos del caucho sintético también aumentaron, lo que obligó a los fabricantes de neumáticos a ajustar sus estrategias de precios. Además, las pequeñas empresas son particularmente vulnerables, ya que carecen de la resiliencia financiera para absorber aumentos repentinos de costos.

- Regulaciones ambientales y gastos de cumplimiento: Los gobiernos de todo el mundo están endureciendo las regulaciones ambientales sobre la producción química y la fabricación de neumáticos. Agencias como la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) y la Agencia de Protección Ambiental de EE. UU. (EPA) aplican normas estrictas sobre emisiones, eliminación de residuos y seguridad química. El cumplimiento exige una inversión significativa en tecnologías más limpias, instalaciones de tratamiento de residuos e investigación y desarrollo de materiales sostenibles. Por ejemplo, el reglamento europeo REACH exige pruebas y documentación exhaustivas para las sustancias químicas, lo que incrementa los costos operativos para los fabricantes de materiales para neumáticos. Si bien estas regulaciones impulsan el mercado hacia la sostenibilidad, también generan cargas financieras y logísticas.

Tamaño y pronóstico del mercado de materiales para neumáticos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,1% |

|

Tamaño del mercado del año base (2025) |

94.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

161.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales para neumáticos:

Análisis de segmentos de elastómeros

Se prevé que el subsegmento del caucho natural, perteneciente al segmento de elastómeros, alcance la mayor participación de mercado, con un 55,8%, para finales de 2035. Este auge se debe en gran medida a su elasticidad, resistencia a la fatiga y resistencia superior al desgarro. Además, su capacidad para soportar deformaciones extremas y su alta resistencia a la tracción lo han hecho indispensable para neumáticos de aviones y camiones de servicio pesado. Según estimaciones gubernamentales publicadas por la Junta de Caucho en mayo de 2025, la producción de este subsegmento en India alcanzó las 875.000 toneladas entre 2024 y 2025, lo que representa un crecimiento optimista del 2,1% en comparación con las 857.000 toneladas entre 2023 y 2024. Además, la superficie total de plantaciones de caucho en el país se expandió aproximadamente a 941.200 ha, lo que crea una perspectiva positiva para el crecimiento del subsegmento en el mercado.

Análisis de segmentos de rellenos de refuerzo

Al final del período de pronóstico, se proyecta que el segmento de negro de humo, en el sector de rellenos de refuerzo, ocupe la segunda mayor participación de mercado. El crecimiento de este segmento se debe en gran medida a su producción mediante la combustión incompleta de productos pesados de petróleo; el negro de humo mejora la resistencia, la durabilidad y la resistencia al desgaste de los neumáticos. Su estructura microscópica proporciona un refuerzo superior al mejorar la resistencia a la tracción y la abrasión, lo que lo hace indispensable para neumáticos de turismos, comerciales y especiales. El crecimiento de este segmento está estrechamente vinculado al aumento de la producción automotriz y la demanda de neumáticos de alto rendimiento tanto en las economías desarrolladas como en las emergentes. El negro de humo también desempeña un papel fundamental en la mejora de la seguridad de los neumáticos, al mejorar el agarre y reducir la resistencia a la rodadura, lo que contribuye a la eficiencia del combustible.

Análisis del segmento de refuerzos textiles

Se espera que el segmento de poliéster en el mercado de materiales para neumáticos alcance la tercera cuota de mercado más alta al final del plazo estipulado. El desarrollo de este segmento se atribuye principalmente a su popularidad, derivada de su excelente estabilidad dimensional, alta relación resistencia-peso y resistencia al calor y la fatiga. Las fibras de poliéster proporcionan integridad estructural a los neumáticos, garantizando que mantengan su forma bajo altas cargas y velocidades. Además, en comparación con el nailon, el poliéster ofrece menor contracción y mejor estabilidad térmica, lo que lo hace especialmente adecuado para neumáticos de turismos y camiones ligeros. El crecimiento de este segmento se debe a la creciente demanda de neumáticos ligeros y de bajo consumo de combustible. Los refuerzos de poliéster reducen la resistencia a la rodadura, lo que contribuye a una mayor eficiencia del vehículo y al cumplimiento de las estrictas normas de emisiones.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Elastómeros |

|

Rellenos de refuerzo |

|

Refuerzos textiles |

|

Refuerzos metálicos |

|

Plastificantes y productos químicos |

|

Proceso de fabricación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de materiales para neumáticos

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico alcance la mayor cuota de mercado, con un 42,6%, para finales de 2035. Este auge del mercado se debe en gran medida a los generosos avances en investigación y desarrollo químico, la existencia de sólidos mandatos gubernamentales de sostenibilidad y la rápida producción automotriz. Según las estadísticas oficiales publicadas por la Organización AFMA en julio de 2024, la industria de vehículos ligeros de la región ha experimentado un crecimiento del 0,8% hasta 2023, impulsado en gran medida por la recuperación económica y la resolución de los riesgos de la cadena de suministro. Además, China ha liderado este crecimiento con un aumento interanual del 11% en las unidades de vehículos vendidas, seguido del 8% en India y el 15% en Japón. Asimismo, Tailandia se ha propuesto producir 725.000 vehículos eléctricos al año para finales de 2030, mientras que Indonesia ha atraído significativamente proyectos de vehículos eléctricos, incluida la fábrica de BYD de 1.300 millones de dólares, todo lo cual está impactando positivamente la exposición del mercado.

El mercado de materiales para neumáticos en China está creciendo significativamente gracias a la masiva producción automotriz, las exigencias gubernamentales de sostenibilidad, la infraestructura química e industrial, y la innovación en investigación y desarrollo. Como se indica en un artículo publicado por la Organización CEN ACS en enero de 2025, la industria nacional de fabricación de productos químicos y materias primas químicas creció un 9,5 % en 2024. Sin embargo, las empresas nacionales de diferentes sectores se redujeron un promedio del 4,3 %. Además, el gobierno ha implementado importantes medidas de estímulo económico, que incluyen préstamos por más de 1,3 billones de dólares estadounidenses para ayudar a los gobiernos locales a pagar sus deudas y estimular eficazmente sus economías, lo que facilita el impulso del mercado.

Español Los aspectos de las inversiones gubernamentales en productos químicos, la rápida industrialización y la demanda automotriz, la adopción de la química verde, las iniciativas políticas y de economía circular son fácilmente responsables de elevar el mercado en la India . Como se afirma en un artículo publicado por la Organización IBEF en diciembre de 2025, la industria química en el país es una de las industrias más influyentes para la fabricación, contribuyendo fácilmente con casi el 7% del producto interno bruto (PIB). La industria fabrica significativamente más de 80.000 productos comerciales en productos químicos a granel, agroquímicos, petroquímicos, productos químicos especiales, fertilizantes y polímeros. Además, la industria química en la nación ascendió a Rs. 21,50,750 crore (USD 250 mil millones) a partir de 2024, y se proyecta que aumente a Rs. 35,26,800 a Rs. 39,67,650 millones de rupias (USD 400 mil millones a USD 450 mil millones) para fines de 2030, proliferando así la mejora del mercado en el país.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de materiales para neumáticos se convierta en la región de mayor crecimiento durante el período de pronóstico. Este desarrollo se ve impulsado en gran medida por la existencia de estrictos mandatos regionales de sostenibilidad, el aumento de la adopción de vehículos eléctricos y las estrategias de economía circular. Según las estadísticas oficiales publicadas por la Organización SOCI en diciembre de 2025, los productos químicos constituyen el componente principal de la industria manufacturera de la región, siendo responsables de la mayor parte de la inversión, con un 17,7 % del total. Además, la Comisión Europea ha estimado que es esencial una inversión generosa entre 2030 y 2050, representando la industria química el 37 % o 12 900 millones de euros anuales. Sin embargo, otras estimaciones para la financiación adecuada de estrategias de cero emisiones netas en la industria indican que la transición puede costar unos 35 000 millones de euros anuales, lo que representa una enorme oportunidad de crecimiento para el mercado.

El mercado alemán está cobrando cada vez más impulso gracias a los programas de sostenibilidad financiados por el gobierno, la sólida infraestructura de la industria química y la sólida fabricación de automóviles. Según un informe publicado por el GTAI en 2025, el país se considera el mayor centro de producción de automóviles del mundo, con un 60 % de vehículos de marca fabricados por fabricantes de equipos originales (OEM) nacionales, y de estos, el 24 % se había desarrollado físicamente en el país en 2023. Además, a finales de 2024 se habían registrado más de 1,6 millones de matriculaciones de vehículos totalmente eléctricos, junto con casi 160 000 estaciones de carga, de las cuales más de 125 000 se clasificaron como estaciones de carga convencionales, y más de 35 000 estaciones de carga rápida. Asimismo, diversas organizaciones automotrices han registrado un gran número de matriculaciones, lo que ha impulsado la demanda del mercado en el país.

Grupos organizativos con mayor número de registros de patentes transaccionales en Alemania (2025)

nombre de empresa | Registro | Porcentaje de registro |

Bosch | 3.026 | 6.2 |

Volkswagen | 2.525 | 5.2 |

Schaeffler | 991 | 2.0 |

BMW | 927 | 1.9 |

Fuente: GTAI

El impulso para que las industrias químicas implementen materiales de neumáticos ecológicos, alcancen objetivos de neutralidad de carbono, aumenten la penetración de vehículos eléctricos e implementen políticas agresivas de sostenibilidad son factores que están impulsando el mercado de materiales para neumáticos en Noruega . Según un artículo publicado por la Organización EVTCP en 2025, a partir de 2024, los vehículos eléctricos representaron el 89% de las ventas de automóviles nuevos en el país, lo que denota un aumento del 82% en 2023, y se acercó gradualmente al objetivo de 2025. Además, el precio promedio del pagador de los últimos automóviles de pasajeros se redujo a 48.000 €, y Tesla sigue siendo el automóvil más popular. Además, el país ha superado con éxito su objetivo final de 9.000 cargadores rápidos, obteniendo un promedio de 87 vehículos eléctricos de batería por cargador. Mientras tanto, el aumento continuo de la batería, los híbridos enchufables y los vehículos eléctricos híbridos también está proliferando el mercado en el país.

Fuente: Organización EVTCP

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano de materiales para neumáticos experimentará un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se ve impulsado en gran medida por la fabricación de productos químicos avanzados, los mandatos de sostenibilidad y el aumento de la demanda de automóviles. Según estimaciones gubernamentales publicadas por la Comisión de Comercio Internacional de los Estados Unidos (USITC) en enero de 2024, más de un millón de personas trabajaban en la producción de vehículos de motor en EE. UU. en 2022, lo que representa más del 8 % del empleo manufacturero nacional. Además, las exportaciones de automóviles representan la mayor parte de las exportaciones estadounidenses, representando entre el 8 % y el 10 %. Además, el ensamblaje de automóviles tiende a actuar como un multiplicador en las comunidades locales, donde cada empleo adicional en el ensamblaje aumenta los empleos locales en un 6,6 %. Por lo tanto, con el crecimiento continuo de esta industria, el mercado está creciendo gradualmente en la región.

La presencia del programa de química verde de la EPA, un aumento en la producción de químicos energéticos, programas de fabricación avanzada y la existencia de químicos de energía limpia son responsables de impulsar el mercado de materiales para neumáticos en los EE. UU . Según un artículo publicado por el Centro para Sistemas Sostenibles en 2026, el 82% de la energía en el país deriva de combustibles fósiles, el 8,7% de la nuclear y el 9,1% de fuentes renovables. Además, el país comprende un estimado de 463.400 TWh de potencial técnico de energía renovable, que es más de 100 veces el consumo de electricidad y menos del 1% de su utilización. Además, según el artículo del Gobierno de la EIA de enero de 2026, ha habido una disminución de las emisiones de dióxido de carbono basadas en energía en un 2,2% este año en comparación con 2025, lo que lo hace adecuado para reforzar la exposición del mercado en todo el país.

Utilización de energías renovables en EE. UU. (2020-2023)

Fuente de energía (Quads) | 2020 | 2021 | 2022 | 2023 |

Geotérmica | 0,12 (1,6%) | 0,12 (1,5%) | 0,12 (1,5%) | 0,12 (1,5%) |

Solar | 0,51 (7,0%) | 0,63 (8,2%) | 0,76 (9,4%) | 0,88 (10,6%) |

Hidroeléctrico | 0,97 (13,3%) | 0,86 (11,2%) | 0,87 (10,7%) | 0,82 (9,9%) |

Viento | 1,15 (15,8%) | 1,29 (16,9%) | 1,48 (18,3%) | 1,45 (17,6%) |

Biomasa | 4,55 (62,3%) | 4,75 (62,1%) | 4,86 (60,0%) | 4,98 (60,4%) |

Fuente: Centro de Sistemas Sostenibles

El mercado de materiales para neumáticos en Canadá está ganando cada vez más visibilidad gracias a los mandatos gubernamentales de sostenibilidad, la transformación de la industria automotriz, las ventajas comerciales y de recursos, y la existencia de programas de investigación e innovación. Según un artículo publicado por el Gobierno de Canadá en agosto de 2024, la transición a gran escala hacia los vehículos eléctricos es crucial para descarbonizar el transporte por carretera, que representa el 20 % de las emisiones totales de gases de efecto invernadero del país, de las cuales el 50 % corresponde a vehículos ligeros y turismos. Además, el Ministro de Energía y Recursos Naturales declaró una inversión federal de 7,5 millones de dólares estadounidenses para 35 proyectos a través de la Iniciativa de Concientización sobre Vehículos de Cero Emisiones (ZEVAI). Esta inversión ha sido idónea para educar y sensibilizar a la población sobre los vehículos de cero emisiones, impulsando así la visibilidad del mercado.

Actores clave del mercado de materiales para neumáticos:

- Bridgestone Corporation (Japón)

- Grupo Michelin (Francia)

- Goodyear Tire & Rubber Company (EE. UU.)

- Continental AG (Alemania)

- Sumitomo Rubber Industries, Ltd. (Japón)

- Pirelli y CSpA (Italia)

- Hankook Tire & Technology Co., Ltd. (Corea del Sur)

- Yokohama Rubber Company, Ltd. (Japón)

- Toyo Tire Corporation (Japón)

- Kumho Tire Co., Inc. (Corea del Sur)

- Apollo Tyres Ltd. (India)

- MRF Limited (India)

- CEAT Limited (India)

- Giti Tire (Singapur)

- Nokian Tyres plc (Finlandia)

- Cooper Tire & Rubber Company (EE. UU.)

- Industrias Balkrishna Limitada (India)

- Grupo Sailun Co., Ltd. (China)

- Neumáticos Dunlop (Reino Unido)

- Instituto de Investigación del Caucho de Malasia (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Bridgestone Corporation es el mayor fabricante de neumáticos del mundo y un importante consumidor de caucho natural y sintético. La empresa invierte fuertemente en materiales sostenibles para neumáticos, incluyendo polímeros de origen biológico y rellenos avanzados, en consonancia con las políticas de innovación ecológica de Japón.

- El Grupo Michelin es pionero en tecnologías de neumáticos ecológicos, con una sólida investigación y desarrollo de materiales reciclables y compuestos de baja resistencia. Su compromiso con la economía circular y sus colaboraciones en el marco del Pacto Verde Europeo lo posicionan como líder en innovación de materiales sostenibles para neumáticos.

- Goodyear Tire & Rubber Company prioriza el caucho sintético avanzado y los compuestos a base de sílice para mejorar la eficiencia de combustible y la durabilidad. La empresa colabora con programas de sostenibilidad del gobierno de EE. UU., incluyendo iniciativas respaldadas por la EPA, para reducir el impacto ambiental en la producción de materiales para neumáticos.

- Continental AG es un innovador clave en elastómeros de alto rendimiento y rellenos de refuerzo, con el respaldo de la sólida infraestructura de la industria química alemana. El enfoque de la empresa en materiales para neumáticos inteligentes y sostenibles se alinea con los marcos regulatorios europeos y el liderazgo de Alemania en la industria automotriz.

- Sumitomo Rubber Industries, Ltd. está ampliando su cartera de materiales ecológicos para neumáticos, incluyendo elastómeros de origen biológico y refuerzos textiles avanzados. Sus iniciativas de investigación y desarrollo están estrechamente vinculadas a los programas de innovación industrial de Japón, lo que refuerza su posición competitiva en el mercado de Asia Pacífico.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado mundial de materiales para neumáticos es altamente competitivo, dominado por empresas consolidadas de Asia, Europa y Norteamérica. Empresas como Bridgestone, Michelin y Goodyear aprovechan la escala, la investigación y el desarrollo, y las iniciativas de sostenibilidad para mantener su liderazgo. Las prioridades estratégicas incluyen la inversión en polímeros de origen biológico, rellenos reciclables y procesos de fabricación basados en IA. Los fabricantes asiáticos, en particular los de China, Japón e India, se están expandiendo rápidamente mediante programas de sostenibilidad respaldados por los gobiernos y colaboraciones con fabricantes de equipos originales (OEM) de la industria automotriz. Además, en enero de 2026, Solvay introdujo en Italia su nueva infraestructura de sílice biocircular, lo que facilita la aplicación de las normas de sostenibilidad europeas para neumáticos y apoya eficazmente los objetivos de sostenibilidad de los consumidores. Esto es posible al tiempo que se amplía el liderazgo industrial de Italia, lo que repercute positivamente en el crecimiento del mercado de materiales para neumáticos a nivel mundial.

Panorama corporativo del mercado de materiales para neumáticos:

Desarrollos Recientes

- En noviembre de 2025, Flexsys declaró que había desarrollado con éxito la primera alternativa viable de la industria al 6PPD para su utilización en neumáticos mediante la colaboración con laboratorios de investigación federales e independientes de gran prestigio.

- En noviembre de 2025, The Goodyear Tire & Rubber Company completó significativamente la desinversión notificada de la mayoría de su negocio Goodyear Chemical a una filial de Gemspring Capital Management por una compra de USD 650 millones.

- En diciembre de 2024, Prism Worldwide anunció que había recaudado generosamente USD 40 millones en fondos Serie A y Serie A1 para consolidar operaciones, expandir el equipo y realizar inversiones de capital en equipos y tecnología, lo que lo hace adecuado para desarrollar neumáticos al final de su vida útil basados en polímeros, sustentables y de alto rendimiento.

- Report ID: 3537

- Published Date: Feb 03, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.