Perspectivas del mercado de equipos de prueba y medición:

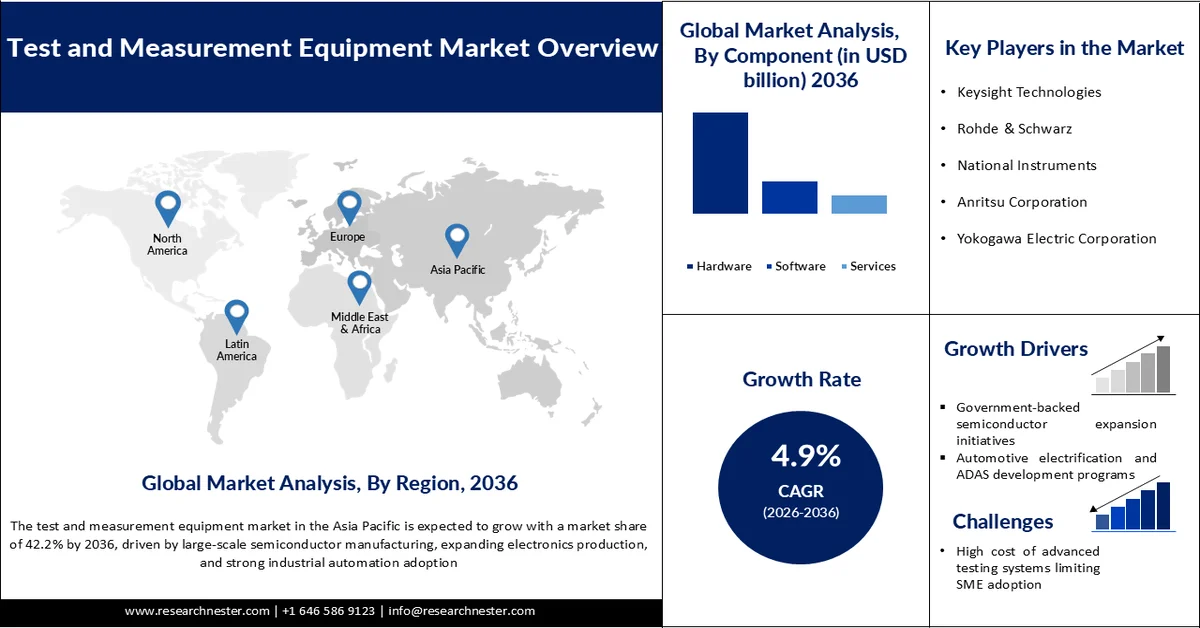

El mercado de equipos de prueba y medición está valorado en 35.310 millones de dólares en 2025 y se prevé que supere los 59.770 millones de dólares en 2036, con una tasa de crecimiento anual compuesta (CAGR) del 4,9% durante el período de previsión, es decir, de 2026 a 2036. En 2026, el tamaño de la industria de equipos de prueba y medición se estima en 37.040 millones de dólares.

El mercado mundial de equipos de prueba y medición (T&M) se ve impulsado por el aumento sostenido del gasto mundial en I+D, lo que a su vez impulsa directamente la demanda de instrumentos analíticos y de validación de precisión en todos los sectores. Según el Instituto de Estadística de la UNESCO (UIS), la inversión mundial en I+D alcanzó aproximadamente el 1,92 % del PIB mundial en 2023, frente al 1,71 % en 2015, lo que refleja un aumento constante a largo plazo del gasto en innovación a nivel mundial. En términos absolutos, las estimaciones de la OCDE sugieren que el gasto mundial en I+D alcanzó casi 3,8 billones de dólares en 2024, con importantes contribuciones de Estados Unidos, Europa y Asia, lo que pone de manifiesto la magnitud de la actividad innovadora que impulsa la demanda de instrumentación. Este aumento en la intensidad de la I+D se traduce directamente en una mayor adopción de equipos de prueba avanzados en los sectores de semiconductores, aeroespacial, automoción y salud, donde la medición de precisión es fundamental para el desarrollo y el cumplimiento normativo de los productos. Los datos de la UNESCO también muestran que regiones como Europa, América del Norte y Asia Oriental mantienen los niveles más altos de intensidad en I+D (superiores al 2,4 % del PIB), lo que se correlaciona con una fuerte demanda de sistemas de ensayo industriales y de laboratorio.

Los programas de innovación impulsados por el gobierno están reforzando aún más esta tendencia, con iniciativas como los marcos nacionales de financiación científica y las políticas de modernización industrial en EE. UU., la UE y Asia, que impulsan la demanda de herramientas de medición de alta gama. El UIS también destaca que la participación global en I+D continúa expandiéndose a más de 130 países, lo que indica una base cada vez mayor de inversión en infraestructura científica. En general, la creciente intensidad de la I+D a nivel mundial, la creciente complejidad industrial y la expansión de la infraestructura científica están reforzando colectivamente el crecimiento a largo plazo del mercado de equipos de prueba y medición, convirtiéndolo en un factor clave para el desarrollo de tecnología avanzada en todo el mundo.

Clave Equipos de prueba y medición Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

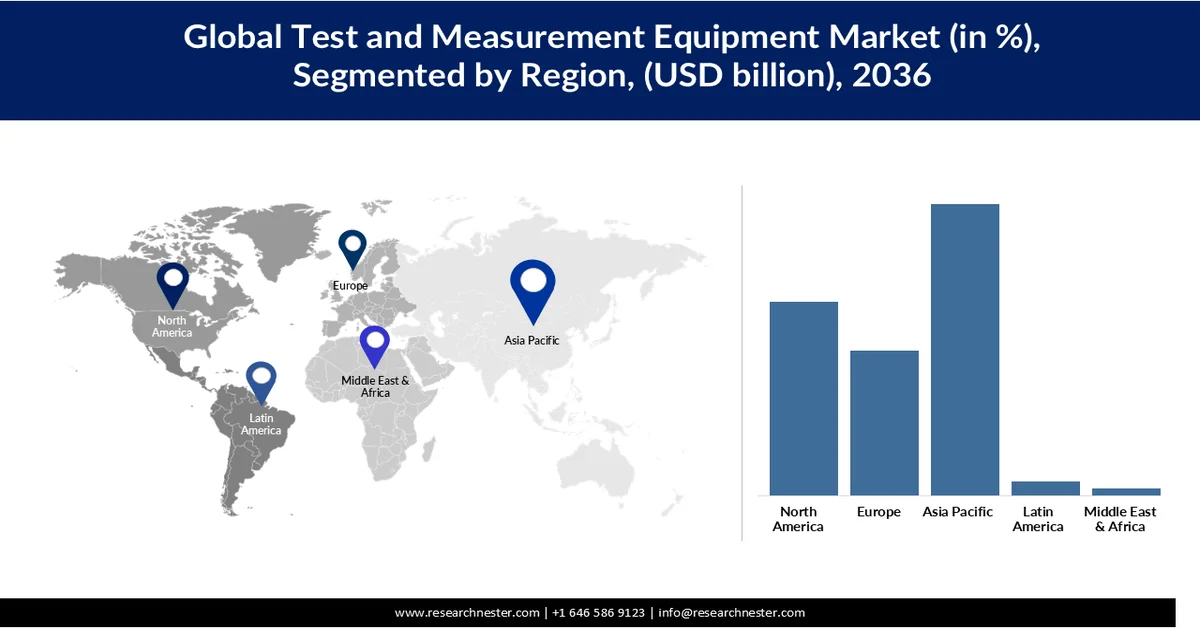

- Se prevé que el mercado de equipos de prueba y medición en Asia Pacífico alcance una cuota del 42,2 % para 2036, impulsado por la fabricación de semiconductores a gran escala, la expansión de la producción electrónica y la creciente adopción de la automatización industrial.

- Se prevé que Norteamérica mantenga una posición significativa en el mercado hasta 2036, impulsada por las sólidas industrias aeroespacial, de defensa, de semiconductores y de telecomunicaciones.

Información sobre el segmento:

- Se prevé que el segmento de componentes de hardware en el mercado de equipos de prueba y medición represente una cuota del 65,9 % para 2036, impulsado por la fuerte dependencia de instrumentos físicos como osciloscopios, analizadores de espectro, generadores de señales, analizadores de redes y sistemas de calibración.

- El segmento de uso final de automóviles y transporte está preparado para alcanzar una cuota de mercado del 23,8 % durante el período 2026-2036, acelerado por la rápida transformación de los sistemas de movilidad hacia la electrificación, la automatización y los vehículos definidos por software.

Principales tendencias de crecimiento:

- Iniciativas de expansión de semiconductores respaldadas por el gobierno

- Programas de desarrollo de electrificación automotriz y sistemas avanzados de asistencia al conductor (ADAS).

Principales desafíos:

- El elevado coste de los sistemas de pruebas avanzados limita su adopción por parte de las PYME.

- Escasez de mano de obra cualificada y de ingenieros de pruebas con experiencia.

Principales actores: Keysight Technologies (EE. UU.), Rohde & Schwarz (Alemania), National Instruments (EE. UU.), Anritsu Corporation (Japón), Yokogawa Electric Corporation (Japón), Advantest Corporation (Japón), Teledyne Technologies (EE. UU.), VIAVI Solutions (EE. UU.), Fortive Corporation (EE. UU.), AMETEK (EE. UU.).

Global Equipos de prueba y medición Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 35.310 millones de dólares

- Tamaño del mercado en 2026: 37.040 millones de dólares

- Tamaño de mercado proyectado: 59.770 millones de dólares para 2036.

- Previsiones de crecimiento: 4,9% de CAGR (2026-2036)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,2% de cuota de mercado en 2036)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Vietnam, Singapur, Emiratos Árabes Unidos, Brasil

Last updated on : 21 May, 2026

Mercado de equipos de prueba y medición: factores de crecimiento y desafíos

Factores de crecimiento

- Iniciativas gubernamentales para la expansión de la industria de semiconductores: Países como Estados Unidos, los miembros de la Unión Europea, China, Corea del Sur y Japón financian activamente programas de autosuficiencia en semiconductores para reducir la dependencia de la cadena de suministro y fortalecer la soberanía tecnológica. Por ejemplo, la Ley de Chips y Ciencia de Estados Unidos destina 52.700 millones de dólares en subsidios e incentivos para impulsar la fabricación nacional de semiconductores y la I+D, lo que aumenta directamente la demanda de sistemas de inspección de obleas, metrología y pruebas de alta precisión en las nuevas fábricas. De manera similar, la Ley de Chips de la Unión Europea moviliza más de 43.000 millones de euros en inversiones públicas y privadas combinadas para ampliar la capacidad de producción de semiconductores y las capacidades avanzadas de diseño de chips, impulsando aún más la adopción de soluciones sofisticadas de prueba y medición.

Estas iniciativas impulsan la rápida expansión de nodos de semiconductores avanzados, como las tecnologías de 5 nm, 3 nm y la emergente de 2 nm, donde las tolerancias de proceso extremadamente estrictas requieren herramientas de validación y detección de defectos de ultraprecisión. A medida que las arquitecturas de chips se vuelven más complejas con el apilamiento 3D y la integración heterogénea, aumenta la demanda de metrología de alta resolución, inspección óptica automatizada y sistemas de pruebas eléctricas. El Instituto Nacional de Estándares y Tecnología de EE. UU. (NIST) destaca que la ciencia de la medición de precisión es un pilar fundamental para la competitividad de la fabricación de semiconductores avanzados, lo que refuerza la importancia de la instrumentación de alta gama en los ecosistemas globales de chips. En general, los programas de expansión de semiconductores liderados por los gobiernos están fortaleciendo significativamente la demanda a largo plazo del mercado mundial de equipos avanzados de prueba y medición. - Electrificación automotriz y programas de desarrollo de ADAS: Las plataformas de vehículos eléctricos modernos requieren una validación multidominio que abarque el rendimiento de la batería, la electrónica de potencia, la gestión térmica, la compatibilidad electromagnética y los sistemas de seguridad funcional, lo que impulsa una demanda constante de soluciones de prueba avanzadas en todo el mundo. Según el Departamento de Energía de EE. UU., las ventas de vehículos eléctricos en EE. UU. superaron los 1,4 millones de unidades en 2023, lo que representa aproximadamente el 9 % del total de ventas de vehículos ligeros, reflejando el rápido impulso de la electrificación que expande directamente la demanda de sistemas de prueba de baterías y sistemas de propulsión. De manera similar, la Agencia Europea de Medio Ambiente informa que los automóviles eléctricos representaron alrededor del 23,6 % de las matriculaciones de automóviles nuevos en la UE en 2023, lo que destaca la fuerte adopción regional que requiere una validación exhaustiva y pruebas de cumplimiento.

Esta expansión global de vehículos eléctricos se ve reforzada por importantes inversiones gubernamentales e industriales en infraestructura de electrificación, fabricación de baterías y sistemas de energía basados en semiconductores. Por ejemplo, la Ley de Reducción de la Inflación de EE. UU. otorga incentivos significativos para acelerar la producción nacional de vehículos eléctricos y baterías, lo que incrementa aún más la demanda de equipos de prueba de alta precisión en gigafábricas de baterías y centros de I+D automotriz. A medida que los vehículos se vuelven cada vez más definidos por software y con mayor cantidad de sensores, las tecnologías ADAS y de conducción autónoma requieren calibración y validación continuas de sistemas LiDAR, radar, cámaras y de comunicación V2X en diversas condiciones reales. La Administración Nacional de Seguridad del Tráfico en Carreteras de EE. UU. (NHTSA) destaca la creciente importancia de los marcos de pruebas de seguridad funcional para sistemas de conducción automatizada, lo que refuerza la necesidad de plataformas avanzadas de simulación y validación. Por lo tanto, la creciente penetración de vehículos eléctricos, la expansión de las aplicaciones de semiconductores de potencia como SiC y GaN, y la creciente complejidad de los ADAS están transformando las pruebas automotrices en un segmento de demanda recurrente y de alto volumen a nivel mundial. Esto fortalece la visibilidad de los ingresos a largo plazo para los proveedores de equipos de prueba y medición, al tiempo que posiciona la electrificación automotriz como un pilar estructural de crecimiento del mercado global de equipos de prueba y medición. - Sistemas de fabricación de alta precisión y excelencia en la calidad: Las industrias de todo el mundo adoptan cada vez más estándares de producción de ultraprecisión para garantizar la fiabilidad, la seguridad y el rendimiento. De forma similar a la filosofía Monozukuri de Japón, los ecosistemas de fabricación globales en semiconductores, automoción, aeroespacial y electrónica avanzada están evolucionando hacia tolerancias de nivel micrométrico y submicrométrico, lo que requiere tecnologías de medición, inspección y calibración altamente sofisticadas. Según el NIST de EE. UU., los avances en la ciencia de la medición de precisión son fundamentales para mantener la competitividad en los sectores de fabricación avanzada, en particular en semiconductores y producción industrial de alta tecnología. Este creciente énfasis en el aseguramiento de la calidad y la fabricación sin defectos está impulsando significativamente la adopción de sistemas de prueba y medición de alta gama en todo el mundo.

A nivel global, esta tendencia se ve reforzada por grandes inversiones en programas de innovación en fabricación y semiconductores de última generación en Estados Unidos, Europa y Asia. Los gobiernos financian activamente centros de investigación avanzada, instalaciones piloto de fabricación e infraestructura de metrología para apoyar tecnologías emergentes como los nodos de semiconductores de 2 nm, las arquitecturas de memoria avanzadas y la electrónica de potencia. Por ejemplo, en virtud de la Ley de Chips y Ciencia de Estados Unidos, se destinan fondos significativos no solo a la capacidad de fabricación, sino también a ecosistemas avanzados de I+D y metrología que garantizan la precisión del proceso y la mejora del rendimiento. Del mismo modo, la estrategia europea de semiconductores hace hincapié en la fabricación de alta precisión y los sistemas de control de calidad para fortalecer su posición en la producción de chips avanzados.

A medida que aumenta la complejidad de la fabricación a nivel mundial, especialmente en la miniaturización de semiconductores, los vehículos eléctricos y los sistemas aeroespaciales, la demanda de herramientas de inspección, detección de defectos y calibración de ultra alta precisión sigue creciendo. Las industrias recurren cada vez más a sistemas de prueba automatizados con inteligencia artificial para lograr una calidad uniforme a gran escala. En definitiva, la fabricación de precisión se está convirtiendo en un motor fundamental a nivel global, impulsando el crecimiento a largo plazo y el avance tecnológico en el mercado de equipos de prueba y medición.

Desafíos

- El elevado coste de los sistemas de ensayo avanzados limita su adopción por parte de las pymes: Los sistemas avanzados de ensayo y medición requieren una gran inversión de capital, especialmente en aplicaciones de semiconductores, radiofrecuencia, aeroespaciales y metrología de precisión. Si bien las grandes empresas pueden invertir en estos sistemas, las pymes suelen tener dificultades debido a los elevados costes iniciales, los gastos de mantenimiento y las frecuentes actualizaciones tecnológicas. Esto genera una importante brecha en su adopción, donde las tecnologías de ensayo avanzadas siguen concentrándose en grandes corporaciones e instituciones de I+D.

- Envejecimiento de la fuerza laboral y escasez de ingenieros de pruebas cualificados: La industria global de pruebas y mediciones se enfrenta a una creciente escasez de ingenieros cualificados especializados en calibración, análisis de señales, pruebas de radiofrecuencia y validación de sistemas. Estos puestos requieren conocimientos altamente especializados y largos ciclos de formación, lo que dificulta la sustitución de talento, especialmente en las economías avanzadas. Países como Japón, Alemania y Estados Unidos están experimentando un envejecimiento de la fuerza laboral, lo que intensifica aún más la escasez de profesionales técnicos.

Tamaño y pronóstico del mercado de equipos de prueba y medición:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2036 |

|

CAGR |

4,9% |

|

Tamaño del mercado del año base (2025) |

35.310 millones de dólares |

|

Tamaño del mercado previsto para el año 2036 |

59.770 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de equipos de prueba y fabricación:

Análisis de segmentos de componentes

Se prevé que el segmento de componentes de hardware siga siendo la parte dominante del mercado mundial de equipos de prueba y medición, con una participación del 65,9 % para 2036, impulsado por la fuerte dependencia de instrumentos físicos como osciloscopios, analizadores de espectro, generadores de señales, analizadores de red y sistemas de calibración. Estas herramientas constituyen la base de los equipos de prueba de uso general (GPTE, por sus siglas en inglés), ampliamente utilizados en semiconductores, electrónica automotriz, telecomunicaciones, aeroespacial y automatización industrial para la medición, validación y prueba de rendimiento en tiempo real. Según la OCDE, la producción mundial de semiconductores se concentra principalmente en Asia, Estados Unidos y Europa, regiones que representan la mayor parte de la capacidad de fabricación de obleas, lo que refuerza la demanda sostenida de GPTE en los ecosistemas de fabricación. A medida que la producción industrial se expande a nivel mundial, la demanda de sistemas de prueba de hardware de alta precisión continúa creciendo de manera constante.

A nivel global, los rápidos avances en tecnologías como las comunicaciones 5G/6G, los vehículos eléctricos, la electrónica con IA y los nodos de semiconductores sub-5 nm están incrementando significativamente la dependencia de GPTE para la medición y validación de precisión. Además, a medida que aumenta la complejidad de la fabricación, GPTE se integra cada vez más con la automatización y los sistemas digitales, lo que permite un mayor rendimiento, una mayor precisión y diagnósticos en tiempo real. Las industrias están adoptando cada vez más sistemas de calibración asistida por IA y sistemas de prueba automatizados para respaldar la producción en grandes volúmenes, manteniendo al mismo tiempo estrictos estándares de calidad. En general, GPTE sigue siendo un segmento fundamental del ecosistema global de pruebas y mediciones, respaldado por el crecimiento estructural de los semiconductores, la fabricación de productos electrónicos y las tecnologías de comunicación de próxima generación.

Análisis del segmento de uso final

Se espera que el segmento de uso final de automóviles y transporte crezca a una cuota de mercado de equipos de prueba y medición del 23,8 % entre 2026 y 2036 debido a la rápida transformación de los sistemas de movilidad hacia la electrificación, la automatización y los vehículos definidos por software. Los vehículos modernos ahora contienen cientos de unidades de control electrónico (ECU), sensores y módulos de comunicación, todos los cuales requieren pruebas exhaustivas para la validación de seguridad, confiabilidad y rendimiento. Según la IEA, las ventas mundiales de automóviles eléctricos alcanzaron aproximadamente 14 millones de unidades en 2023, lo que representa alrededor del 18 % del total de ventas de automóviles nuevos en todo el mundo, reflejando el rápido ritmo de la electrificación automotriz. Esta fuerte adopción global está aumentando directamente la demanda de pruebas de baterías, validación de sistemas de propulsión y evaluación de infraestructura de carga en toda la cadena de valor automotriz. A medida que la adopción de vehículos eléctricos se expande en China, Europa y América del Norte, los fabricantes están invirtiendo fuertemente en pruebas de seguridad de baterías de alto voltaje, evaluación de durabilidad y sistemas de validación de rendimiento.

Análisis del segmento de servicios

Se prevé que el segmento de servicios de calibración represente una cuota dominante de alrededor del 57,9 % para 2036. Industrias como la aeroespacial, la automotriz, las telecomunicaciones, los semiconductores y la manufactura industrial dependen cada vez más de mediciones altamente precisas y trazables para cumplir con los estrictos estándares regulatorios, de seguridad y de rendimiento. Esto ha convertido la calibración periódica en un requisito esencial para garantizar la fiabilidad de los equipos, minimizar los errores de medición y mantener la eficiencia operativa en aplicaciones críticas.

Además, la creciente complejidad de los instrumentos electrónicos modernos y los sistemas de alta precisión está incrementando significativamente la frecuencia y la sofisticación de los requisitos de calibración. Los avances tecnológicos, como la automatización, los dispositivos con tecnología IoT y las plataformas de calibración en la nube, están mejorando aún más la eficiencia del servicio, la trazabilidad y las capacidades de monitorización en tiempo real. Estas innovaciones permiten tiempos de respuesta más rápidos y flujos de trabajo de calibración más escalables en las industrias globales.

Nuestro análisis exhaustivo del mercado de equipos de prueba y medición incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Componente |

|

Uso final |

|

Servicio |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de equipos de prueba y medición: análisis regional

Análisis del mercado de Asia Pacífico

El mercado de equipos de prueba y medición de Asia Pacífico está experimentando el crecimiento más rápido a nivel mundial y se espera que alcance una cuota del 42,2 % para 2036, impulsado por la fabricación de semiconductores a gran escala, la creciente producción de productos electrónicos y la fuerte adopción de la automatización industrial. Países como China, Japón, Corea del Sur e India están invirtiendo fuertemente en infraestructura 5G, producción de vehículos eléctricos y fabricación avanzada de chips, lo que aumenta significativamente la demanda de sistemas de prueba de precisión. La región se beneficia de densos ecosistemas de fabricación y programas tecnológicos gubernamentales que apoyan la transformación digital y la autosuficiencia en tecnologías críticas. El aumento del gasto en I+D y la rápida adopción de la IA y el IoT están fortaleciendo aún más la demanda de soluciones avanzadas de medición y calibración en todos los sectores.

El mercado chino de equipos de prueba y medición está experimentando un fuerte crecimiento gracias a su enorme base de fabricación de productos electrónicos, la rápida expansión de la industria de semiconductores y el despliegue a gran escala de la tecnología 5G. Según el Ministerio de Industria y Tecnología de la Información de China (MIIT), el país había desplegado más de 4,39 millones de estaciones base 5G para finales de 2024, lo que incrementó significativamente la demanda de equipos de prueba de radiofrecuencia, redes y comunicaciones en toda la infraestructura de telecomunicaciones. El enfoque del país en la modernización industrial y la autosuficiencia en tecnologías avanzadas está aumentando considerablemente la demanda de sistemas de prueba de alta precisión en la fabricación de semiconductores y la producción de productos electrónicos. La expansión de la fabricación de electrónica automotriz y vehículos eléctricos está reforzando aún más la necesidad de soluciones de prueba para baterías, sistemas de propulsión y calibración. Además, la creciente adopción de tecnologías de IA, IoT y fabricación inteligente está impulsando la demanda de plataformas de prueba automatizadas e integradas con software en las instalaciones industriales. En definitiva, China sigue siendo un centro global clave para la demanda de equipos de prueba de alto volumen y tecnológicamente avanzados en múltiples industrias.

India se está consolidando como uno de los mercados de equipos de prueba y medición de más rápido crecimiento, impulsado por el fuerte crecimiento de la fabricación de productos electrónicos, la infraestructura de telecomunicaciones y la digitalización industrial. Según el Ministerio de Comunicaciones, para 2025 India había desplegado más de 469 000 estaciones base 5G en todo el país, lo que incrementó significativamente la demanda de sistemas de prueba de RF, señales y redes. Iniciativas gubernamentales como el programa de Incentivos Vinculados a la Producción (PLI) y la Misión de Semiconductores de la India también están acelerando la fabricación nacional de productos electrónicos y semiconductores, lo que refuerza la necesidad de equipos de prueba y calibración de precisión. En el sector automotriz, el Ministerio de Transporte por Carretera y Autopistas informó que las matriculaciones de vehículos eléctricos superaron los 1,94 millones de unidades en 2024, lo que impulsó una mayor demanda de soluciones de prueba para baterías, sistemas de propulsión y sistemas de carga. El crecimiento en los sectores aeroespacial, de electrónica de defensa y de automatización industrial contribuye aún más al aumento de los requisitos de calibración y validación en las plantas de fabricación y los centros de I+D. En general, el mercado indio se está expandiendo rápidamente debido a la fuerte adopción de tecnología, el desarrollo de infraestructuras y el crecimiento de la fabricación.

Análisis del mercado norteamericano

América del Norte ostenta una participación importante en el mercado de equipos de prueba y medición, gracias a la solidez de sus industrias aeroespacial, de defensa, de semiconductores y de telecomunicaciones. Estados Unidos lidera las actividades avanzadas de I+D y la fabricación de alto valor, lo que impulsa una demanda constante de instrumentos de prueba sofisticados y sistemas de validación automatizados. La expansión de las instalaciones de fabricación de semiconductores y el rápido crecimiento de los vehículos eléctricos y las tecnologías de conducción autónoma están impulsando aún más el crecimiento del mercado de equipos de prueba y medición. Los altos estándares regulatorios y el fuerte énfasis en el aseguramiento de la calidad y la innovación también mantienen una demanda constante de soluciones de calibración y medición de precisión.

El mercado estadounidense de equipos de prueba y medición está creciendo debido a la fuerte demanda de las industrias de semiconductores, aeroespacial, telecomunicaciones y vehículos eléctricos. La expansión de la infraestructura 5G y el creciente uso de la electrónica con inteligencia artificial impulsan la necesidad de osciloscopios, analizadores y sistemas de calibración avanzados. El enfoque del gobierno federal en el fortalecimiento de la fabricación nacional de semiconductores también respalda la demanda de tecnologías de prueba de precisión. Según el Instituto Nacional de Estándares y Tecnología, el valor agregado de la fabricación de semiconductores en EE. UU. alcanzó los 34.400 millones de dólares en 2021, lo que pone de manifiesto la magnitud de la producción de alta tecnología que requiere herramientas de medición sofisticadas. El impulso del país hacia la fabricación inteligente y la automatización industrial está aumentando el uso de sistemas de prueba conectados en fábricas y centros de I+D. Además, los programas de defensa y aeroespaciales siguen requiriendo sistemas de prueba electrónica y validación de confiabilidad de alta precisión.

El mercado de equipos de prueba y medición en Canadá se expande de manera constante a medida que los fabricantes invierten más en automatización, digitalización industrial y sistemas de producción inteligentes. Industrias como la del transporte, las telecomunicaciones, las energías limpias y la maquinaria industrial están adoptando cada vez más tecnologías avanzadas de prueba e inspección para mejorar la eficiencia operativa. Según Statistics Canada, la fabricación de maquinaria y la producción de vehículos automotores registraron un fuerte crecimiento durante el período de recuperación industrial del país, lo que incrementó la necesidad de sistemas de garantía de calidad y pruebas electrónicas. Las empresas canadienses también están adoptando tecnologías de la Industria 4.0, que dependen en gran medida de sensores, dispositivos conectados y herramientas de medición de precisión. La demanda de mantenimiento predictivo y sistemas de inspección automatizados está aumentando en todas las instalaciones de fabricación. El énfasis del país en la transición energética y el desarrollo de infraestructura moderna está impulsando aún más el uso de equipos avanzados de prueba electrónicos e industriales.

Análisis del mercado europeo

El mercado europeo de equipos de prueba y medición experimenta un crecimiento constante, impulsado por los sólidos sectores de la ingeniería automotriz, la automatización industrial y la industria aeroespacial. Países como Alemania, Francia y el Reino Unido invierten en fabricación avanzada, sistemas de energías renovables y capacidades en semiconductores, lo que incrementa la demanda de herramientas de prueba de alta precisión. El enfoque de la región en la sostenibilidad, las normas de seguridad y el cumplimiento de los estándares de calidad impulsa la adopción continua de tecnologías de medición avanzadas. Además, el crecimiento de la movilidad eléctrica y las iniciativas de la Industria 4.0 refuerzan aún más la demanda de soluciones de prueba integradas y automatizadas en toda Europa.

El mercado alemán de equipos de prueba y medición está experimentando un fuerte crecimiento gracias al liderazgo del país en ingeniería automotriz, automatización industrial y tecnologías de fabricación inteligente. Los fabricantes alemanes están implementando cada vez más sistemas de Industria 4.0 que se basan en la detección en tiempo real, la inspección automatizada y el monitoreo digital de la calidad. El sector automotriz, incluyendo el desarrollo de vehículos eléctricos y la fabricación de baterías, sigue generando una importante demanda de equipos electrónicos de prueba y calibración de precisión. Los avanzados estándares de ingeniería alemanes exigen altos niveles de precisión en los procesos de producción, lo que fomenta la inversión continua en metrología y tecnologías de prueba. Las iniciativas de investigación vinculadas a la Industria 4.0 y las tecnologías de evaluación no destructiva también ponen de manifiesto la creciente adopción de sistemas de medición conectados en las fábricas. La base manufacturera del país, orientada a la exportación, respalda aún más la demanda de sistemas de prueba fiables para mantener los estándares globales de calidad de los productos.

El mercado británico de equipos de prueba y medición se está expandiendo gracias a las crecientes inversiones en los sectores aeroespacial, de telecomunicaciones, electrónica de defensa y energías renovables. El despliegue de la infraestructura 5G y el desarrollo cada vez mayor de vehículos eléctricos están generando una mayor demanda de sistemas de prueba de radiofrecuencia, análisis de señales y pruebas de baterías. El enfoque del gobierno británico en la fabricación avanzada y la ingeniería digital está impulsando a las industrias a adoptar tecnologías automatizadas de inspección y medición. Los sectores aeroespacial y de defensa siguen siendo grandes usuarios de equipos de prueba de alta precisión para la validación de la seguridad y la verificación de sistemas electrónicos. El ecosistema de diseño electrónico del país, impulsado por la innovación, también está incrementando el uso de sofisticados instrumentos de prueba para laboratorios y producción. El crecimiento de las fábricas inteligentes y los programas de automatización industrial están acelerando aún más la adopción de soluciones de medición y monitorización conectadas en las instalaciones de fabricación del Reino Unido.

Principales actores del mercado de equipos de prueba y medición:

- Keysight Technologies (EE. UU.)

- Rohde & Schwarz (Alemania)

- Instrumentos Nacionales (EE. UU.)

- Corporación Anritsu (Japón)

- Corporación Eléctrica Yokogawa (Japón)

- Corporación Advantest (Japón)

- Teledyne Technologies (EE. UU.)

- VIAVI Solutions (EE. UU.)

- Fortive Corporation (EE. UU.)

- AMETEK (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Keysight Technologies es un importante impulsor de la innovación en el mercado de equipos de prueba y medición, con especial énfasis en 5G, pruebas de RF/microondas y validación de semiconductores. La compañía está desarrollando soluciones de prueba definidas por software e impulsadas por IA que respaldan el desarrollo de comunicaciones y electrónica de próxima generación.

- Rohde & Schwarz desempeña un papel fundamental en soluciones de pruebas de alta precisión para radiofrecuencia, radiodifusión y defensa. Goza de una sólida posición en los sectores aeroespacial, de ciberseguridad y de pruebas de redes móviles, con una inversión continua en tecnologías avanzadas de análisis de espectro y pruebas de comunicaciones seguras.

- National Instruments contribuye significativamente mediante plataformas de prueba modulares y basadas en software, utilizadas en automatización, diseño electrónico y aplicaciones industriales. Su ecosistema ofrece sistemas de prueba flexibles y escalables, ampliamente utilizados en entornos de I+D y producción en diversos sectores.

- Anritsu Corporation es un proveedor líder de soluciones de prueba de redes y medición óptica, especialmente para infraestructura de telecomunicaciones y dispositivos móviles. La empresa participa activamente en el despliegue de la tecnología 5G y garantiza el rendimiento y la fiabilidad de la red mediante herramientas avanzadas de análisis de señales.

- Advantest Corporation es un actor dominante en equipos de prueba de semiconductores, especialmente para pruebas de memoria y sistemas en chip (SOC). Apoya la cadena de suministro global de semiconductores al proporcionar soluciones de prueba de alta velocidad y precisión, fundamentales para la verificación del rendimiento de los chips y el aseguramiento de la calidad.

A continuación se muestra la lista de los principales actores que operan en el mercado global de equipos de prueba y medición:

Los principales actores del mercado de equipos de prueba y medición impulsan el crecimiento mediante la innovación continua en tecnologías de prueba de alta frecuencia, automatización y medición de precisión. Las empresas están invirtiendo fuertemente en soluciones para redes 5G, validación de semiconductores, vehículos eléctricos, electrónica aeroespacial y aplicaciones de la Industria 4.0. Muchas empresas líderes también están integrando IA, conectividad en la nube y análisis de datos en tiempo real en sus plataformas de prueba para mejorar la eficiencia operativa y las capacidades de mantenimiento predictivo. Las alianzas estratégicas, las adquisiciones y la expansión de sus centros de I+D contribuyen a fortalecer aún más las capacidades tecnológicas de estas empresas y su presencia en el mercado global de equipos de prueba y medición.

Panorama corporativo del mercado global de equipos de prueba y medición:

- Report ID: 8576

- Published Date: May 21, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2036

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.