Perspectivas del mercado de alúmina especial:

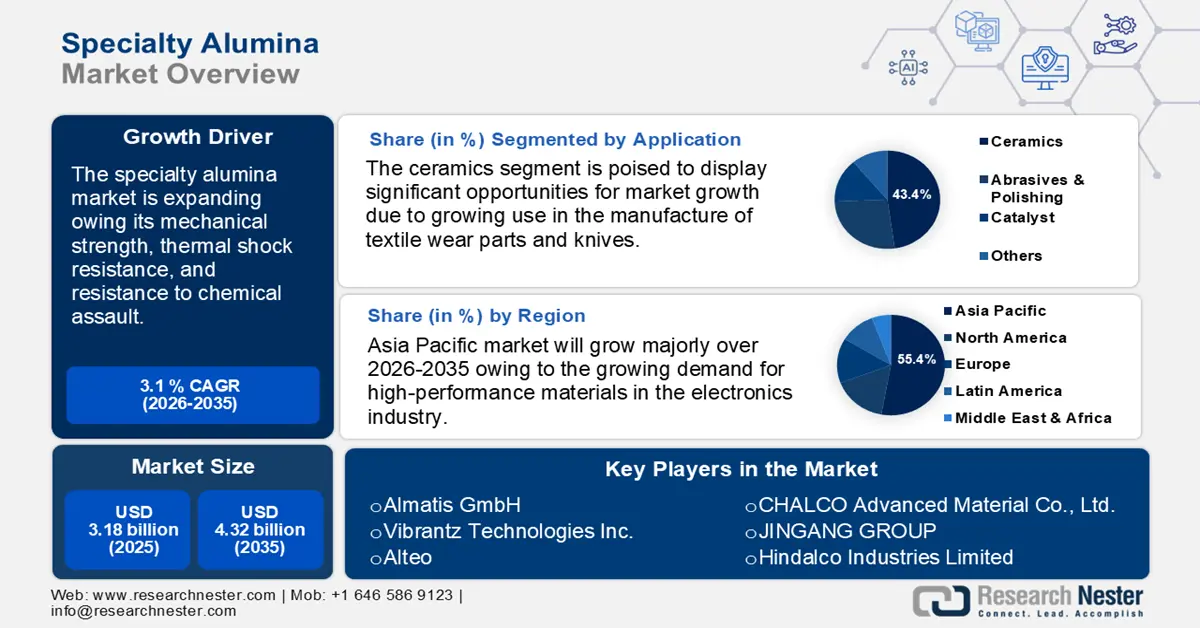

El tamaño del mercado de alúmina especializada superó los 3180 millones de dólares en 2025 y se prevé que supere los 4320 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 3,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de la alúmina especializada se estima en 3270 millones de dólares.

Se prevé un crecimiento del mercado global de alúminas especiales gracias a su resistencia mecánica, resistencia al choque térmico y resistencia a las agresiones químicas. Las alúminas especiales producidas mediante el proceso Bayer presentan varias ventajas sobre los minerales naturales, como un tamaño y una estructura de partícula consistentes y uniformes, estabilidad en el suministro, niveles bajos o muy bajos de impurezas (Fe₂O₃, Na₂O, azufre y cloro) y consistencia química, especialmente en los niveles de Na₂O y Fe₂O₃. Estas características son fundamentales cuando se buscan vidrios de alta calidad y cuando las materias primas naturales de buena calidad son caras, difíciles de encontrar o inadecuadas para nuevas composiciones de vidrio.

Además, la producción global de alúmina está impulsando significativamente el mercado de alúminas especiales, al afectar tanto la dinámica de la oferta como las estructuras de precios. Asimismo, se espera que las nuevas refinerías de alúmina en Indonesia y China aumenten la oferta global, lo que podría aliviar la escasez actual y estabilizar los precios. En septiembre de 2024, el presidente de Indonesia, Joko Widodo, inauguró una refinería multimillonaria de alúmina de grado de fundición en la región de Kalimantan Occidental. Esta instalación es operada por el fabricante estatal de aluminio Inalum, en colaboración con la empresa minera estatal Aneka Tambang (Antam). La refinería puede producir un millón de toneladas métricas de alúmina al año, lo que requiere un consumo de 3,3 millones de toneladas de bauxita.

Por lo tanto, la creciente producción mundial de alúmina está impulsando el mercado de la alúmina especial. El Instituto Internacional del Aluminio (IAI) informó que, en febrero de 2025, la producción mundial de alúmina alcanzó las 11.540 toneladas métricas. La siguiente tabla muestra la producción mundial de alúmina en febrero de 2025:

País | Producción de alúmina (en miles de toneladas métricas) |

China | 6855 |

Oceanía | 1348 |

África y Asia (excluyendo China) | 1056 |

Sudamérica | 941 |

Europa | 615 |

América del Norte | 571 |

No reportado al IAI | 154 |

Fuente: IAI

Clave Alúmina especial Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

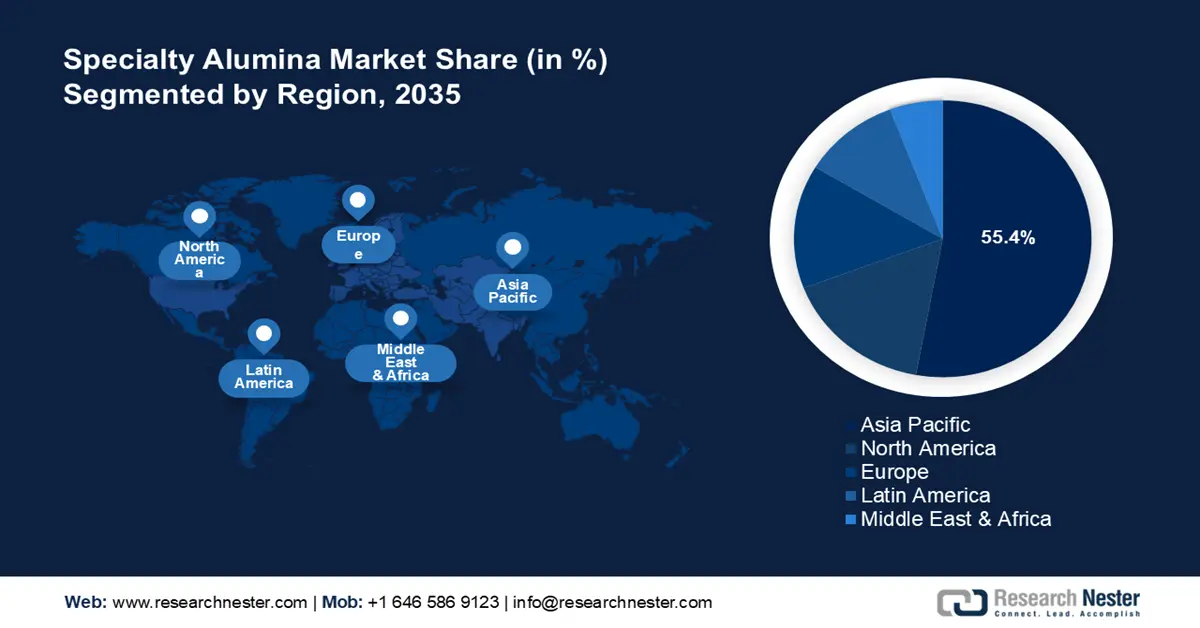

- Asia Pacífico domina el mercado de alúmina especial con una participación del 55,4 %, impulsada por la creciente demanda de las fundiciones de aluminio y la rápida industrialización de China, lo que garantiza un sólido crecimiento hasta 2035.

- Se prevé que el mercado de alúmina especial de América del Norte experimente un crecimiento significativo entre 2026 y 2035, impulsado por la creciente demanda en los sectores de la electrónica, la cosmética y los semiconductores.

Perspectivas del segmento:

- Se espera que el segmento de Cerámica alcance una participación del 43,4 % para 2035, impulsado por las excelentes propiedades de la alúmina calcinada en aplicaciones cerámicas.

Tendencias Clave de Crecimiento:

- Sectores aeroespacial y de defensa en expansión

- Creciente demanda de extrusiones de aluminio

Principales desafíos:

- Creciente preocupación por el medio ambiente

- Poca conciencia sobre los usos

- Actores clave: Almatis GmbH, Vibrantz Technologies Inc., Alteo, CHALCO Advanced Material Co., Ltd., JINGANG GROUP, Hindalco Industries Limited, National Aluminum Company Limited, Nabaltec AG, Shandong Aofeng Metal Material Co., Ltd., J.M. Huber Corporation.

Global Alúmina especial Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 3.180 millones

- Tamaño del mercado para 2026: USD 3.270 millones

- Tamaño proyectado del mercado: USD 4.320 millones para 2035

- Pronósticos de crecimiento: 3,1 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: Asia Pacífico (participación del 55,4 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Japón, Alemania, Australia

- Países emergentes: China, India, Japón, Corea del Sur, Brasil

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de alúmina especial:

Impulsores del Crecimiento

- Sectores aeroespacial y de defensa en expansión: Hoy en día, el aluminio se utiliza ampliamente en la construcción de aviones. Sus ventajas se han mantenido constantes a pesar de los cambios en la composición de sus aleaciones. Gracias al aluminio, los ingenieros pueden diseñar aviones lo más ligeros posible, capaces de transportar cargas pesadas, con el mínimo consumo de combustible y sin oxidación. El fuselaje, los paneles de las alas, el timón, el suelo y las puertas, los tubos de escape, los asientos, las turbinas de los motores y la instrumentación de la cabina de los aviones contemporáneos están hechos de aluminio. Entre el 50 % y el 90 % de todas las naves espaciales modernas están compuestas de aleación de aluminio. Las aleaciones de aluminio se utilizaron ampliamente en la nave espacial Apolo, los transbordadores espaciales, la Estación Espacial Internacional y la estación espacial Skylab.

- Otras ventajas del aluminio para aplicaciones aeronáuticas incluyen la resistencia a temperaturas y presiones extremas, así como su durabilidad en entornos de alta tensión. Su conformabilidad facilita la construcción de piezas de avión más pequeñas. Las aleaciones de aluminio tienen una excelente conductividad eléctrica. Gracias a su ligereza, el aluminio ofrece una alternativa más rentable que otros materiales. Las ventajas de unas aeronaves más ligeras incluyen un menor consumo de combustible y un ahorro total en costes.

- Creciente demanda de extrusiones de aluminio: El acero y el aluminio son dos de los metales más utilizados en la industria manufacturera. El aluminio pesa casi un tercio menos que el acero o el cobre, lo que lo convierte en un metal ligero. Sin embargo, las extrusiones de aluminio son una opción fantástica para la industria de la construcción gracias a su excepcional relación resistencia-peso. El aluminio puede ser hasta 43 veces más resistente que el acero, y algunos grados de acero, cuando se alea o se manipula correctamente.

- La resistencia máxima a la tracción del aluminio es de 90.000 psi (libras por pulgada cuadrada) o superior. En consecuencia, la industria manufacturera está trabajando para cambiar del acero al aluminio. El sector manufacturero mundial está en transición gradual hacia un mundo sin plástico como resultado de los efectos perjudiciales que los plásticos derivados del petróleo tienen en el medio ambiente. El aluminio es uno de los recursos sostenibles más conocidos y el metal más común en la corteza terrestre.

Desafíos

- Creciente preocupación ambiental: Dado que el sector es una fuente importante de contaminantes atmosféricos, es necesario abordar soluciones para la eliminación de emisiones. Dado que la producción de aluminio genera contaminantes peligrosos como partículas, NOx, SO2, dioxinas, cloruro de mercurio, furanos y compuestos de flúor, se trata de una industria en auge que requiere planificación y cuidado. En el mejor de los casos, las instalaciones de electrólisis de aluminio y producción de alúmina producen 1,07, 4,73 y 1,32 kg de dióxido de azufre, dióxido de nitrógeno y partículas contaminantes por cada tonelada de aluminio final producida, lo que genera una contaminación significativa.

- Conocimiento limitado sobre los usos: Muchos clientes potenciales en industrias como la electrónica, las energías renovables, la automoción y la construcción aún desconocen cómo la alúmina especializada puede mejorar la funcionalidad y la longevidad de sus productos. Como resultado de este desconocimiento, la alúmina especializada puede estar infrautilizada en aplicaciones importantes, lo que priva a los fabricantes de la oportunidad de destacar sus ventajas. Además, la falta de conocimiento puede impedir que la alúmina especializada se utilice en tecnologías nuevas y en desarrollo, donde sus cualidades podrían ser muy beneficiosas. Por lo tanto, a los fabricantes les puede resultar difícil alcanzar las ventas y la cuota de mercado previstas, lo que puede provocar que la inversión y el desarrollo en el mercado de alúmina especial se estanquen.

Tamaño y pronóstico del mercado de alúmina especial:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

3,1% |

|

Tamaño del mercado del año base (2025) |

3.180 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

4.320 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de alúmina especial:

Aplicación (Cerámica, Abrasivos y Pulido, Catalizador, Otros)

En el mercado de la alúmina especial, se prevé que el segmento cerámico represente una participación en los ingresos de alrededor del 43,4 % para 2035. Entre los numerosos tipos de cerámica utilizados en la industria se encuentran la cerámica avanzada, la cerámica técnica, la cerámica de nido de abeja, los componentes desgastados, los aislantes de alta tensión y las bujías. La alúmina calcinada es una materia prima comúnmente utilizada en casi todas las aplicaciones cerámicas debido a sus excelentes propiedades mecánicas, eléctricas, térmicas y químicas, como dureza, propiedades dieléctricas y un alto punto de fusión.

Tipo (Alúmina Calcinada Estándar, Alúmina Tubular, Alúmina Blanca Fundida, Alúmina Calcinada con Sodio Medio, Alúmina con Bajo Sodio, Otros)

Se prevé que el segmento de alúmina calcinada estándar en el mercado de alúminas especiales alcance una participación significativa durante el período evaluado. Se prevé que la creciente prevalencia de dispositivos electrónicos, como computadoras, televisores y teléfonos móviles, impulse la expansión del sector electrónico. Estos dispositivos se basan en cerámica electrónica, esencial para la producción de diversos componentes electrónicos, como semiconductores y condensadores. Además, se prevé que la demanda de materiales de pulido de alta calidad aumente en diversas industrias, como la aeroespacial, la automotriz y la médica, debido a sus superiores capacidades de pulido. Además, la alúmina calcinada estándar se utiliza ampliamente como material de soporte para catalizadores en la industria química.

Nuestro análisis exhaustivo del mercado global de alúminas especiales incluye los siguientes segmentos:

|

Tipo |

|

|

Aplicación |

|

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de alúmina especial:

Estadísticas del Mercado de Asia Pacífico

En el mercado de alúmina especial, se prevé que la región Asia Pacífico alcance alrededor del 55,4 % de los ingresos para finales de 2035. Debido a la creciente demanda de este producto por parte de las grandes fundiciones de aluminio, el mercado se encuentra en una situación de gran expansión. En noviembre de 2020, Aluminum Corporation of China Ltd. (Chalaco) comenzó la construcción de la segunda línea de producción para la refinería de alúmina ubicada en Huasheng, China. Gracias a la nueva línea de producción, la empresa podrá producir más alúmina, lo que aumentará su cuota de mercado.

Además, la rápida industrialización de China en diversos sectores ha incrementado la demanda de materiales de alto rendimiento como la alúmina especial, conocida por su estabilidad térmica, resistencia y resistencia a la corrosión. Esta tendencia es particularmente evidente en la industria electrónica, donde la sólida base de fabricación de semiconductores del país y el creciente sector de la iluminación LED dependen en gran medida de la alúmina de alta pureza para la producción de sustratos y componentes. Además, la transición de la industria automotriz hacia los vehículos eléctricos ha impulsado la demanda de alúmina especializada para aplicaciones de baterías. La Agencia Internacional de la Energía informó que en 2023 se matricularon 8,1 millones de nuevos vehículos eléctricos en China, un aumento del 35 % con respecto a 2022. El mercado automovilístico en general se expandió un 5 %, pero se contrajo un 8 % en el caso de los vehículos convencionales (motor de combustión interna), impulsado principalmente por el aumento de las ventas de vehículos eléctricos. Esto sugiere que las ventas de vehículos eléctricos siguen teniendo un buen desempeño a medida que el mercado se desarrolla.

De igual manera, la capacidad de producción industrial de la India está aumentando enormemente, lo que impulsa el crecimiento del mercado de alúmina especializada. La Oficina de Información de Prensa informó que, para noviembre de 2024, se espera que las tres industrias (minería, manufactura y electricidad) aumenten a tasas respectivas del 1,9 %, 5,8 % y 4,4 %. En noviembre de 2023, las Estimaciones Rápidas del IIP fueron de 141,1, y actualmente son de 148,4. Para noviembre de 2024, los Índices de Producción Industrial (IPI) de los sectores de minería, manufactura y electricidad serán de 133,8, 147,4 y 184,1, respectivamente.

Análisis del Mercado de Norteamérica

Se espera que el mercado norteamericano de alúmina especializada crezca a un ritmo significativo durante el período proyectado. Durante el período de pronóstico, se prevé que los sectores de cosméticos y cuidado personal aumenten su demanda de alúmina, lo cual es una buena noticia para el mercado norteamericano de alúmina especializada. Los productos de aluminio de alta calidad procedentes de Norteamérica tienen una demanda constante debido a sus crecientes aplicaciones en las industrias de consumo final.

Además, en EE. UU., su industria electrónica de primer nivel y su importante capacidad de fabricación de semiconductores impulsan la expansión del mercado de alúmina especializada. Asimismo, la creciente demanda de los consumidores impulsa la expansión del mercado, especialmente en el sector de los semiconductores. Asimismo, las importantes inversiones en nuevas instalaciones de producción y centros de investigación demuestran la dedicación del país a preservar su posición como líder mundial en la fabricación de alúmina de alta calidad.

Actores clave del mercado de alúmina especializada:

-

En el mercado de la alúmina especial, la innovación de productos se está convirtiendo en una tendencia clave. Para mantenerse competitivos, las grandes empresas se están centrando en innovaciones como HYCal. La fabricación aditiva reactiva (RAM) es una de las tecnologías de vanguardia que desarrollan las principales empresas del mercado de la alúmina especial para mejorar el rendimiento de los productos y ampliar sus posibilidades de aplicación. Las reacciones químicas ocurren durante la deposición capa por capa de materiales en la novedosa técnica de impresión 3D conocida como fabricación aditiva reactiva (RAM).

- Almatis GmbH

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Vibrantz Technologies Inc.

- Alteo

- CHALCO Advanced Material Co., Ltd.

- JINGANG GRUPO

- Hindalco Industries Limited

- Compañía Nacional de Aluminio Limitada

- Nabaltec AG

- Shandong Aofeng Metal Material Co., Ltd.

- J.M. Corporación Huber

Desarrollos Recientes

- En agosto de 2024, Vibrantz Technologies anunció la adquisición de Micro Abrasives Corporation, fabricante de alúmina especializada con sede en Westfield, Massachusetts. Micro Abrasives es un importante fabricante estadounidense de alúmina calcinada para aplicaciones de repintado automotriz, pulido óptico y lapeado industrial.

- En marzo de 2024, Alteo, líder mundial en la producción de alúmina especializada, completó una cuarta ampliación de su capacidad de rectificado en Corea y una segunda en Francia. Esto fortalecerá la posición de la compañía en el mercado global de alúmina para semiconductores (HYCal) y baterías. La cuarta ampliación de la capacidad de rectificado de Alteo en su planta de Corea consolida su posición como líder del mercado en superrectificado de alúmina especializada en Asia. Esto posiciona a la empresa en una posición sólida para impulsar el crecimiento de clientes en la región.

- Report ID: 7503

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.