Perspectivas del mercado de electrolitos sólidos:

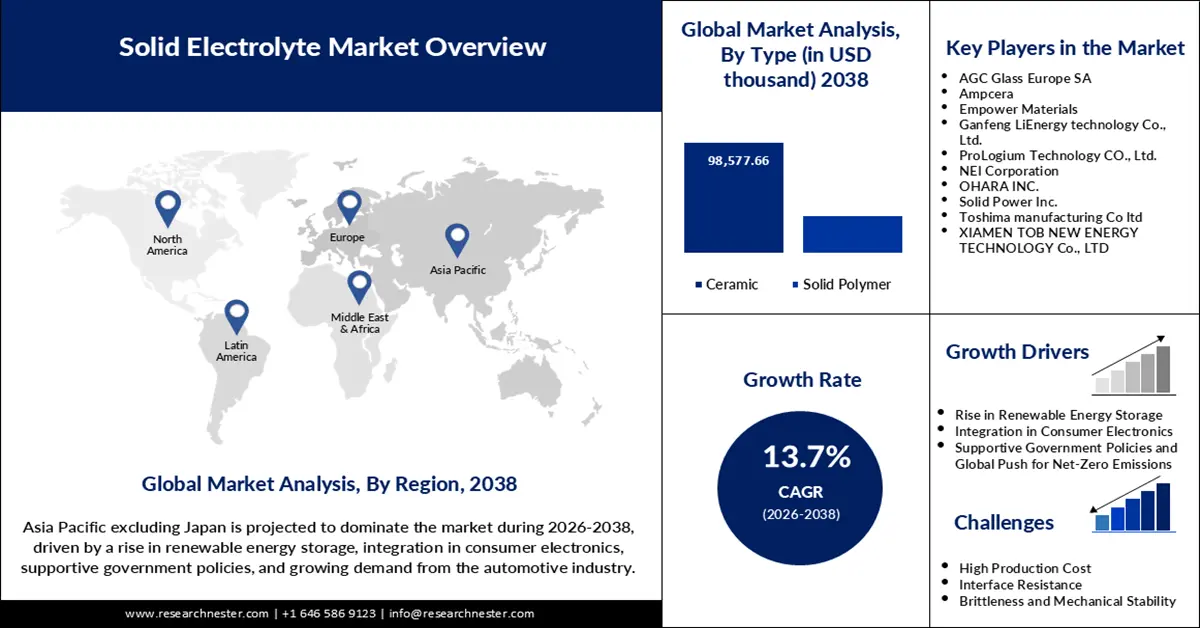

El mercado de electrolitos sólidos se valoró en 23.980.000 USD en 2025 y se prevé que alcance un valor de 132.844,2.000 USD para finales de 2038, con una tasa de crecimiento anual compuesta (TCAC) del 13,7 % durante el período de previsión, es decir, de 2026 a 2038. En 2026, el tamaño del mercado de electrolitos sólidos se estima en 28.353,2.000 USD.

El mercado de electrolitos sólidos se está expandiendo rápidamente a medida que los fabricantes de vehículos y productores impulsan la inversión en tecnologías de baterías de última generación. En septiembre de 2024, NEI Corporation lanzó un electrolito sólido de cloruro de azufre, fósforo y litio dopado con cloro, Li₂PS₂Cl₂, con alta conductividad iónica y estabilidad, ideal para aplicaciones de baterías de alto rendimiento. Este lanzamiento demuestra el interés de la industria por mejorar el rendimiento y la seguridad de las baterías de estado sólido. También se están formando alianzas estratégicas en el mercado, como el acuerdo firmado en enero de 2024 entre SK On y Solid Power, cuyo objetivo es acelerar la comercialización de baterías de estado sólido y consolidar la posición de ambas compañías en el mercado. En 2021, SK On invirtió 30 millones de dólares en Solid Power y desarrollaron conjuntamente baterías de estado sólido de última generación. Ante la creciente demanda de baterías más densas y seguras, las empresas están intensificando sus actividades de I+D y la puesta en marcha de plantas piloto para superar los desafíos de la cadena de suministro y la productividad.

La cadena de suministro de electrolitos sólidos depende de materias primas a base de litio, sulfuro y óxido. Los nuevos descubrimientos de mineral de litio en China superaron los 30 millones de toneladas métricas (desde 2021), elevando su participación en las reservas mundiales del 6 % al 16,5 %. Estados Unidos está incrementando la minería nacional para mitigar el riesgo de escasez de suministro. La Ley de Reducción de la Inflación exige que el 60 % de los minerales críticos se extraigan dentro de Estados Unidos o sus aliados para 2025. La capacidad de fabricación está aumentando, y el Departamento de Energía (DOE) anunció una inversión de 25 millones de dólares en 11 proyectos para desarrollar maquinaria, equipos, materiales y métodos para la fabricación nacional de baterías de última generación.

Mercado de electrolitos sólidos: factores de crecimiento y desafíos

Factores de crecimiento

- Electrificación automotriz y baterías de estado sólido: Un factor clave es el auge de la electrificación de los automóviles, junto con la intensa competencia por introducir baterías de estado sólido en el mercado. PowerCo de Volkswagen se asoció con QuantumScape en noviembre de 2024 para iniciar la producción en masa de celdas de estado sólido, con el objetivo de ampliar la capacidad de fabricación de vehículos eléctricos con baterías de mayor autonomía y carga rápida. Esta alianza destaca el papel fundamental del sector automotriz en el impulso de la adopción de electrolitos sólidos. El sector también se beneficia de las mejoras en la densidad energética y la vida útil, gracias a los avances tecnológicos de Toyota que reducen el tamaño y el costo de las baterías, a la vez que mejoran su rendimiento. Se prevé que la demanda de electrolitos sólidos crezca a medida que los fabricantes de automóviles compitan en seguridad y autonomía. A medida que los actores de la industria automotriz compiten por mejorar la autonomía y la seguridad, la demanda de electrolitos sólidos robustos está a punto de dispararse.

- Innovación en materiales y fabricación de electrolitos sólidos: El segundo factor clave del mercado es el ritmo de innovación en materiales y fabricación de electrolitos sólidos. Ampcera Inc. lanzó en mayo de 2025 polvos de electrolito sólido de nanosulfuro para su distribución mundial, destinados a la carga de baterías de estado sólido de alto rendimiento. La morfología uniforme de las partículas y el tamaño de grano submicrónico del material garantizan mejores aplicaciones para baterías y permiten su comercialización global. Además, el lanzamiento por parte de la Comisión Europea del Inventario Europeo de Almacenamiento de Energía en marzo de 2025 está impulsando la expansión industrial y política de las implementaciones de electrolitos sólidos. Estos proyectos están creando un ecosistema activo de investigación, producción y desarrollo de mercado.

- Expansión de la producción de vehículos eléctricos (VE): Los fabricantes de automóviles de todo el mundo están acelerando su transición a la producción de vehículos eléctricos (VE) para reducir las emisiones y satisfacer la demanda de los consumidores, lo que genera una fuerte demanda de baterías de última generación. Los electrolitos sólidos permitirán una carga rápida, una mayor vida útil y baterías más ligeras, lo que las hace idóneas para su uso en VE. A nivel mundial, en 2024 se fabricaron 17,3 millones de vehículos eléctricos, lo que supone un aumento de aproximadamente el 25 % con respecto a 2023. Este crecimiento se debió principalmente al incremento de la producción en China, que alcanzó los 12,4 millones de vehículos eléctricos. Además, los incentivos gubernamentales, como la Ley de Reducción de la Inflación de EE. UU. y el Pacto Verde Europeo, impulsan las inversiones y la eficiencia en la producción de baterías de estado sólido. Asimismo, los fabricantes de automóviles están estableciendo alianzas con proveedores de materiales para aumentar su competitividad en autonomía, seguridad y costes.

desafíos

- Escalabilidad y complejidad de la fabricación de electrolitos sólidos: La escalabilidad y la complejidad de la fabricación de electrolitos sólidos representan desafíos clave. En marzo de 2025, el Instituto de Investigación y Tecnología de Corea del Sur (ETRI) desarrolló una membrana de electrolito sólido de 18 μm de espesor mediante un proceso en seco sin disolventes, ofreciendo una densidad energética diez veces superior a la de los métodos convencionales. Si bien esta innovación permite la producción a gran escala, la fabricación sofisticada y económica sigue siendo un obstáculo. Es necesario invertir en nuevos procesos y en un control de calidad riguroso para poder producir de forma consistente un alto rendimiento a escala comercial. A esto se suma la necesidad de equilibrar el rendimiento, la seguridad y la rentabilidad en un mercado competitivo.

- Integración y comercialización de baterías para vehículos eléctricos: La integración y comercialización de baterías para vehículos eléctricos representa otro desafío crucial para el mercado de electrolitos sólidos. Stellantis y Factorial Energy presentaron en abril de 2025 las celdas de batería de estado sólido FEST, con una densidad energética de 375 Wh/kg, con el objetivo de integrarlas en una flota de demostración de vehículos eléctricos para 2026. Más allá de las mejoras técnicas, el aumento de la producción, desde la fase piloto hasta la producción en serie, implica superar obstáculos en la formación de celdas, el ensamblaje de módulos y la logística de la cadena de suministro. Las normas regulatorias y la necesidad de un rendimiento robusto y fiable no hacen sino agravar la situación, lo que dificulta la adopción masiva y exige una inversión continua en I+D e infraestructura de fabricación.

Tamaño y pronóstico del mercado de electrolitos sólidos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2038 |

|

CAGR |

13,7% |

|

Tamaño del mercado del año base (2025) |

USD 23.980 mil |

|

Previsión del tamaño del mercado para el año 2038 |

USD 132.844,2 mil |

|

Alcance regional |

|

Segmentación del mercado de electrolitos sólidos:

Análisis de segmentos de tipo

Se prevé que el segmento de cerámica represente el 73,2 % de la cuota de mercado durante el período de pronóstico, gracias a su conductividad iónica superior, estabilidad térmica y compatibilidad con la química de baterías de alta energía. En septiembre de 2024, ProLogium Technology presentó una arquitectura de batería sin película sobre un separador cerámico, que mejora el rendimiento de la batería y permite la fabricación en masa a gran escala. Los electrolitos cerámicos son los preferidos debido a su historial de seguridad y su idoneidad para ánodos de litio metálico, óptimos para las aplicaciones de almacenamiento de energía en la red eléctrica y en vehículos eléctricos de próxima generación. El crecimiento del segmento también se ve impulsado por la innovación en el procesamiento de cerámica y su integración con materiales de electrodo avanzados. A medida que aumentan las necesidades de densidad energética y seguridad, la cerámica seguirá siendo el segmento líder del mercado.

Análisis del segmento de aplicación

Se prevé que el mercado de baterías para vehículos eléctricos alcance una cuota del 43,9 % en 2038, lo que demuestra el papel fundamental de los electrolitos sólidos en el futuro de la movilidad. Por ejemplo, Mercedes-Benz presentó en febrero de 2025 su primer prototipo con batería de estado sólido, basado en un EQS modificado con la batería de litio-metal de estado sólido de Factorial Energy. Esta batería ofrece hasta 450 Wh/kg y una autonomía superior a los 1000 km, lo que demuestra el potencial revolucionario de esta tecnología en los vehículos eléctricos. El sector automovilístico prefiere las baterías de estado sólido por su seguridad, carga rápida y mayor densidad energética, lo que se traduce en una rápida adopción en el segmento de los vehículos eléctricos.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de electrolitos sólidos: análisis regional

Perspectivas del mercado de Asia Pacífico (excluido Japón)

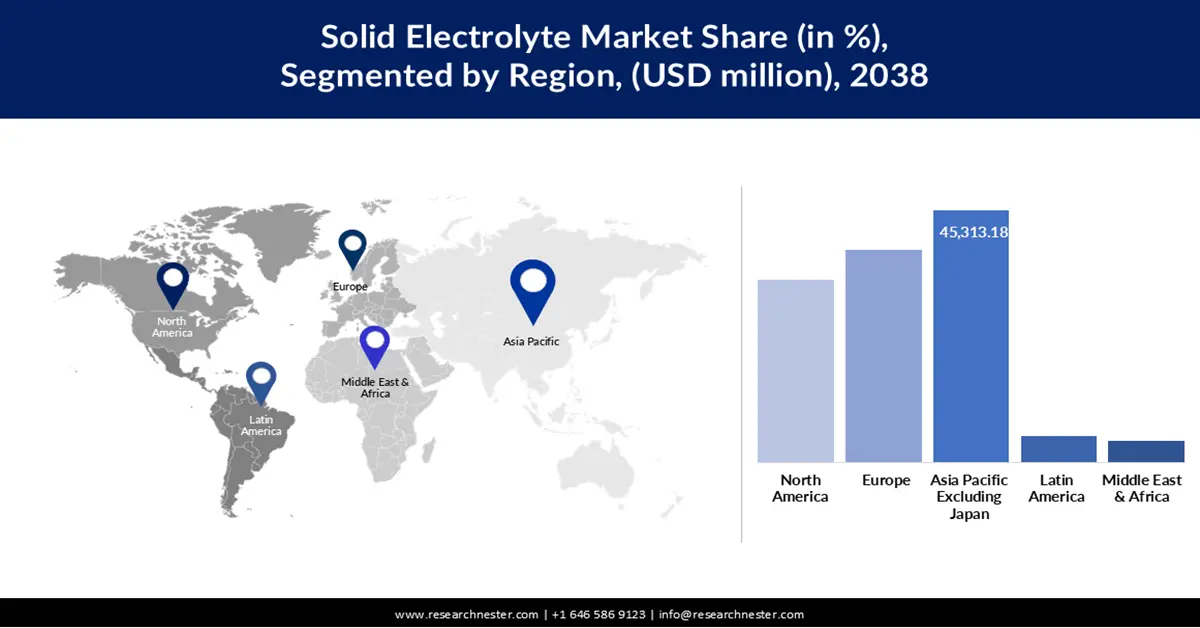

Se prevé que el mercado de electrolitos sólidos de Asia Pacífico (excluido Japón) mantenga una cuota de mercado del 34,1 % durante el período de pronóstico, gracias al aumento de la industrialización, las subvenciones gubernamentales y la sólida infraestructura de fabricación de baterías. En septiembre de 2024, LOTTE Energy Materials finalizó la construcción de una planta piloto para electrolitos sólidos a base de sulfuro con una capacidad de producción anual de hasta 70 toneladas en Corea del Sur, lo que respalda la producción de baterías de estado sólido de última generación. La región también está alcanzando hitos importantes en la producción en masa, como la línea de baterías de estado sólido de 4 GWh de Ganfeng Lithium y la incursión de Xiaomi en la I+D de baterías avanzadas. El liderazgo de Asia Pacífico en la adopción de vehículos eléctricos y la innovación en baterías está impulsando un sólido crecimiento del mercado.

El sector de electrolitos sólidos en China se está desarrollando a un ritmo acelerado gracias al apoyo de las políticas gubernamentales, la inversión en I+D y la producción a gran escala. En 2025, Ganfeng Lithium inició la producción en masa de su batería de estado sólido de primera generación, alcanzando una densidad energética de 260 Wh/kg y una capacidad anual de 4 GWh. Las empresas chinas están desarrollando métodos de fabricación propios y ampliando sus cadenas de suministro para satisfacer la demanda nacional e internacional. Los incentivos gubernamentales y el impulso de China hacia el liderazgo en vehículos eléctricos y almacenamiento en la red eléctrica la sitúan a la vanguardia de la comercialización e innovación de electrolitos sólidos a nivel mundial.

El mercado indio de electrolitos sólidos se desarrolla a un ritmo acelerado gracias a la inversión del país en I+D de baterías, fabricación y adopción de vehículos eléctricos. En abril de 2023, CIDETEC lanzó CIDEcell, una plataforma flexible para la fabricación de baterías que permite la creación de prototipos y la validación de materiales de estado sólido a alta velocidad. Las empresas emergentes e instituciones de investigación indias están aprovechando estas plataformas para acelerar la comercialización y la innovación. Las políticas gubernamentales sobre energías limpias y producción nacional impulsan el desarrollo de electrolitos sólidos avanzados para aplicaciones en redes eléctricas y automotrices. El enfoque en la escalabilidad, la seguridad y el rendimiento está impulsando su aplicación en diversas industrias.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento anual compuesto del 14,5 % entre 2026 y 2038, impulsado por una sólida inversión en I+D, alianzas con la industria automotriz e incentivos gubernamentales para la producción de baterías de alta gama. En mayo de 2025, la empresa estadounidense Ampcera lanzó al mercado polvos de electrolito sólido de nanosulfuro para la exportación, consolidando aún más el liderazgo de la región en materiales para baterías de alto rendimiento. Los fabricantes de automóviles y de baterías están incorporando líneas piloto y flotas de demostración, gracias al apoyo de las iniciativas federales a la resiliencia de la cadena de suministro local. El enfoque regional en la comercialización, la innovación y la sostenibilidad está posicionando a Norteamérica como un centro global para la tecnología y la fabricación de electrolitos sólidos.

El mercado estadounidense de electrolitos sólidos está experimentando un auge en la comercialización e innovación, impulsado por una fuerte inversión en tecnología avanzada de baterías y los incentivos gubernamentales para la producción local. En mayo de 2025, la empresa estadounidense Ampcera Inc. comenzó los envíos globales de sus nuevos polvos de electrolito sólido de nanosulfuro, con una morfología bien controlada y un tamaño de grano submicrónico, para baterías de estado sólido de alto rendimiento. Este es un avance crucial para posibilitar los separadores ultrafinos y permitir las aplicaciones de baterías de próxima generación. Estados Unidos también se beneficia de la incorporación de nuevas líneas piloto y proyectos de demostración por parte de grandes fabricantes de automóviles y baterías, con el objetivo de fortalecer la resiliencia de la cadena de suministro y acelerar la transición a los vehículos eléctricos.

El mercado canadiense de electrolitos sólidos se está expandiendo a un ritmo significativo, impulsado por la inversión estratégica en tecnología de baterías y programas de investigación patrocinados por el gobierno. El Ministro de Innovación de Canadá anunció una segunda inversión del SDTC de 4,1 millones de dólares en Polar Sapphire para impulsar la producción de alúmina de alta pureza para baterías de iones de litio de estado sólido de última generación. Esta iniciativa busca cerrar la brecha clave entre los avances de laboratorio y la fabricación comercial, permitiendo a Canadá consolidarse como un actor principal en la cadena de suministro de baterías de Norteamérica. Además, las colaboraciones con empresas líderes a nivel mundial están atrayendo talento y financiamiento a las compañías canadienses, lo que fortalece la competitividad del país en el sector de los electrolitos sólidos.

Perspectivas del mercado europeo

Se prevé que Europa experimente un crecimiento significativo entre 2026 y 2038, impulsado por iniciativas regulatorias, inversiones en cadenas de suministro y la expansión industrial. El proyecto SEATBELT, financiado por la UE en el marco del programa Horizonte Europa, desarrolla una batería de litio de estado sólido, segura y rentable, que utiliza un electrolito híbrido orgánico-inorgánico, con el objetivo de alcanzar una densidad energética superior a 380 Wh/kg y una vida útil superior a 500 ciclos para 2026. Empresas de la UE, como AGC Glass Europe, están desarrollando tecnología propia para la fabricación de electrolitos de sulfuro, mejorando así la eficiencia y la calidad. El enfoque de la UE en la sostenibilidad, la economía circular y el desarrollo de baterías está atrayendo inversiones y creando un entorno de mercado competitivo y cooperativo.

La industria alemana de electrolitos sólidos se expande de forma constante gracias al impulso de sus sectores automotriz y de materiales de alto rendimiento. PowerCo, de Volkswagen, y QuantumScape iniciaron la producción en masa de celdas de estado sólido en julio de 2024, con el objetivo de fabricar vehículos eléctricos de mayor autonomía y carga más rápida. Los productores alemanes invierten en electrolitos cerámicos y de sulfuro, aprovechando su ingeniería de precisión y su capacidad de producción a gran escala. El impulso regulatorio del gobierno hacia la adopción de vehículos eléctricos y la protección de la cadena de suministro fomenta la demanda de electrolitos sólidos duraderos y de alto rendimiento. Con Alemania a la vanguardia de la tecnología automotriz, se prevé que el mercado alemán de electrolitos sólidos continúe creciendo.

El mercado británico de electrolitos sólidos está cobrando impulso, con el gobierno y la industria priorizando la investigación y producción de baterías de vanguardia. En junio de 2025, Xiaomi presentó una nueva patente para una estructura de electrodo multicapa para una batería de estado sólido, un hito en la creciente contribución del Reino Unido a la I+D de baterías. La industria también se ve impulsada por la colaboración entre empresas emergentes y fabricantes consolidados, centrada en la ampliación de líneas piloto y la comercialización de nuevos materiales. El énfasis del Reino Unido en la innovación, el cumplimiento normativo y la sostenibilidad está impulsando la aplicación de electrolitos sólidos en la automoción, la red eléctrica y la electrónica de consumo.

Principales actores del mercado de electrolitos sólidos:

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de electrolitos sólidos es altamente competitivo, con empresas líderes que invierten en I+D de materiales, ampliación de la producción y colaboraciones. En mayo de 2025, Ampcera lanzó un polvo de electrolito sólido de sulfuro con morfología de partículas uniforme y tamaño de grano submicrónico, nanoestructurado para aplicaciones de alto rendimiento en baterías de estado sólido a nivel mundial. Este desarrollo permite la creación de separadores ultrafinos y la comercialización de baterías más seguras y con mayor densidad energética. Ante la creciente competencia global, las empresas se centran en la I+D, la expansión de líneas piloto y las alianzas intersectoriales para ganar cuota de mercado en la próxima fase de la tecnología de electrolitos sólidos.

Estas son algunas de las empresas líderes en el mercado de electrolitos sólidos:

nombre de empresa | País | Cuota de mercado estimada (%) |

Corporación NEI | A NOSOTROS | 10 |

Ohara Inc. | Japón | 8 |

Materiales de potencia | A NOSOTROS | 7 |

Ampcera Corp. | A NOSOTROS | 8 |

Material icónico Inc. | A NOSOTROS | 5 |

Compañía manufacturera Toshima | Japón | xx |

Poder sólido | A NOSOTROS | xx |

Panasonic | Japón | xx |

Samsung SDI | Corea del Sur | xx |

LG Energy | Corea del Sur | xx |

Idemitsu Kosan | Japón | xx |

Corporación Samyang | Corea del Sur | xx |

Baterías Altech Ltd | Australia | xx |

Litio Australia | Australia | xx |

Productos químicos Neogen | India | xx |

A continuación se detallan las áreas que cubre cada empresa en el mercado de electrolitos sólidos:

Desarrollos Recientes

- En junio de 2025, Xiaomi solicitó una patente para una batería de estado sólido con electrodos en capas y electrolitos de sales metálicas y polímeros sólidos. El diseño permite la conducción iónica vertical, lo que mejora la eficiencia energética y facilita la producción en masa.

- En mayo de 2025, los polvos electrolíticos sólidos de nanosulfuro patentados por Ampcera permitieron la fabricación de capas separadoras ultrafinas (de 10 micras o menos). Estos avances ofrecen un rendimiento superior para las baterías de estado sólido en vehículos eléctricos y dispositivos electrónicos.

- En noviembre de 2024, Honda Motor Co. , Ltd. presentó una línea de producción de demostración para baterías de estado sólido en su planta de Sakura City, prefectura de Tochigi. Esta línea está diseñada para respaldar los esfuerzos de Honda hacia la producción en masa, lo que representa un paso significativo en la estrategia de electrificación de la compañía.

- En octubre de 2024, NEI Corporation lanzó polvos de electrolito sólido de haluro de Li₂InCl₄ para investigación y desarrollo. El producto ofrece alta conductividad iónica y procesabilidad, lo que favorece la investigación avanzada de baterías.

- Report ID: 7946

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2038

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.