Perspectivas del mercado de sistemas de dirección automotriz inteligentes:

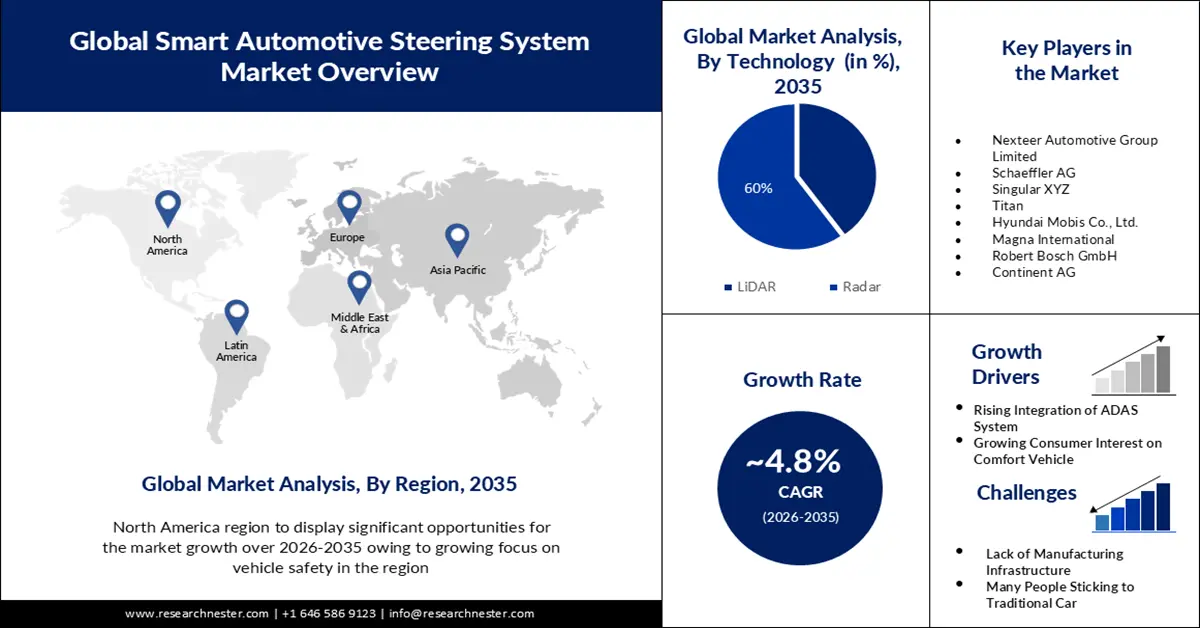

El mercado de sistemas de dirección inteligentes para automóviles se valoró en 32 980 millones de dólares en 2025 y se prevé que supere los 52 710 millones de dólares para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 4,8 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de sistemas de dirección inteligentes para automóviles se estima en 34 400 millones de dólares.

El crecimiento del mercado se debe a la creciente integración de los sistemas de dirección asistida eléctrica (EPS) y dirección asistida electrohidráulica (EHPS). Según el volumen de instalación en la producción de vehículos, se prevé que el sistema EPS se instale en más de 99 000 unidades a nivel mundial en 2035. Nexteer, especialista global en sistemas de dirección, ha producido más de 70 millones de sistemas EPS para más de 60 clientes en todo el mundo.

Además de estos factores, se cree que impulsan el crecimiento del mercado de sistemas de dirección inteligentes para automóviles , lo que amplía la cartera de productos de este tipo de sistemas. LeddarTech, pionera mundial en tecnología de detección ADAS y AD, ha presentado LeddarSteer, una solución de dirección digital de haz para fabricantes de sensores inteligentes LiDAR y proveedores automotrices de primer y segundo nivel. Asimismo, la creciente creación de instalaciones de ingeniería también impulsa el crecimiento del mercado. Por ejemplo, para respaldar el desarrollo de sus productos centrados en software, Robert Bosch Engineering and Business Solutions (RBEI) ha creado un nuevo campus inteligente en HITEC City, India.

Clave Sistema de dirección inteligente para automóviles Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

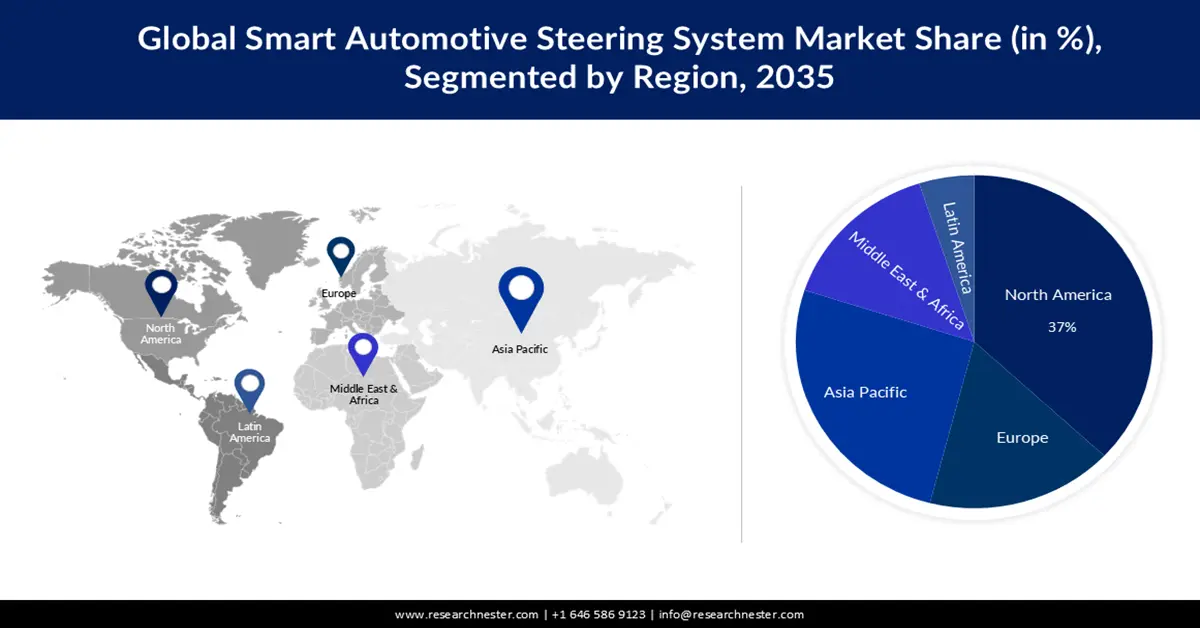

- Se prevé que América del Norte alcance una participación del 37 % para 2035 en el mercado de sistemas de dirección automotriz inteligente, respaldada por regulaciones gubernamentales cada vez más estrictas que endurecen los requisitos de seguridad vehicular y eficiencia de combustible.

- Se proyecta que la región Asia Pacífico representará casi el 26% del mercado para 2035, impulsada por la creciente demanda de vehículos y la rápida expansión de la fabricación.

Información sobre segmentos:

- Se proyecta que el segmento de radar en el mercado de sistemas de dirección automotriz inteligente alcanzará una participación de aproximadamente el 60 % para 2035, respaldado por la creciente popularidad de los vehículos inteligentes integrados con el sistema de radar ADAS.

- Se prevé que el segmento de vehículos de pasajeros alcance una participación de casi el 40% para 2035, impulsado por la creciente demanda de vehículos de pasajeros, especialmente los autónomos.

Tendencias clave de crecimiento:

- Creciente integración del sistema ADAS en el vehículo

- Creciente atención a la seguridad de los vehículos

Principales desafíos:

- El consumidor sigue apegado a los autos tradicionales

- Falta de infraestructura de fabricación adecuada

Actores clave: Titan, Nexteer Automotive Group Limited, Schaeffler AG, Singular XYZ, NSL Ltd., Hyundai Mobis Co., Ltd, Magna International, Robert Bosch GmbH, Continent AG, HELLA GmbH & Co., KgaA.

Global Sistema de dirección inteligente para automóviles Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 32,98 mil millones

- Tamaño del mercado en 2026: USD 34.400 millones

- Tamaño proyectado del mercado: USD 52,71 mil millones para 2035

- Previsiones de crecimiento: 4,8%

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 37 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, México, Tailandia, Indonesia

Last updated on : 19 November, 2025

Mercado de sistemas de dirección inteligentes para automóviles: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Integración creciente del sistema ADAS en el vehículo: Dado que la mayoría de los accidentes de tráfico se deben a errores humanos, los ADAS están diseñados para automatizar, evolucionar y mejorar la tecnología vehicular para lograr una conducción más segura y eficiente. Se ha demostrado que los ADAS reducen las muertes en carretera al minimizar los errores humanos. Actualmente, la tecnología ADAS se encuentra en el nivel 2.5 de autonomía y se acerca al nivel 3, cuando apartar la vista de la carretera permite a los conductores actuar como un pasajero más al automatizar el control total de la dirección. La demanda de sistemas avanzados de asistencia al conductor (ADAS) ha alcanzado un nivel récord, al igual que la necesidad de la industria automotriz de evolucionar los procesos de producción y abastecimiento. Se requiere un gran esfuerzo para desarrollar la tecnología ADAS que, con el tiempo, permitirá la conducción totalmente autónoma.

- Enfoque creciente en la seguridad vehicular: Hoy en día, los clientes valoran mucho la seguridad del vehículo al decidir qué vehículo comprar. La creciente demanda de vehículos mejorados impulsará la adopción de tecnología más avanzada, no solo en los modelos de lujo, sino también en los de serie. Los sistemas de frenado predictivo, las cámaras, las alertas de cambio de carril y el control electrónico de estabilidad ya son tecnologías estándar en los vehículos actuales. Se esperan más avances potenciales en el futuro, muchos de los cuales serán impulsados por los propios consumidores.

- Creciente interés del consumidor en la automoción del futuro: El automóvil está perdiendo su influencia como símbolo de estatus, pero está ganando terreno como solución basada en la experiencia del usuario, que cada vez depende más de elementos digitales. Los consumidores entusiastas de los automóviles muestran un gran interés por la tecnología digital y todo lo relacionado con el automóvil, así como una fuerte implicación en la experiencia de conducción. Además, el grupo de conductores precavidos está muy involucrado en la experiencia de conducción, pero muestra un gran recelo ante las nuevas tecnologías. Además, alrededor del 53 % de las familias trabajadoras con hijos que muestran interés en los vehículos autónomos también son entusiastas de los automóviles.

Desafíos

- El consumidor sigue apegado a los coches tradicionales: los sistemas de dirección inteligentes para automóviles están desesperados por su gran capacidad para generar cambios sin precedentes. El sector aún enfrenta desafíos para el consumidor. Existe un amplio grupo de consumidores que aún prefiere los coches tradicionales por diversas razones. La principal es su bajo precio, ya que las funciones de conducción inteligente siguen formando parte de los vehículos de lujo, lo cual no resulta económico para los consumidores. Además, algunos prefieren los vehículos manuales y no quieren cambiar a sistemas de dirección automática.

- Falta de infraestructura de fabricación adecuada

- Alto coste de la integración de un sistema de dirección automática inteligente

Tamaño y pronóstico del mercado de sistemas de dirección automotriz inteligente:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,8% |

|

Tamaño del mercado del año base (2025) |

32.980 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 52.71 mil millones |

|

Alcance regional |

|

Segmentación del mercado de sistemas de dirección inteligente para automóviles:

Análisis del segmento tecnológico

Se estima que el segmento de radar en el mercado de sistemas de dirección inteligentes para automóviles obtendrá la mayor participación en los ingresos, aproximadamente un 60%, en el año 2035. El crecimiento del segmento se puede atribuir a la creciente popularidad de los vehículos inteligentes, especialmente los que integran el sistema de radar ADAS . Hoy en día, más de la mitad de todos los autos nuevos incluyen uno o más sensores de radar . Además, la asequibilidad de esta tecnología brinda una oportunidad más lucrativa para el segmento. Estos sensores de estado sólido cuestan a los fabricantes menos de USD 100 cada uno y son lo suficientemente pequeños como para ocultarse alrededor del vehículo. Los radares se utilizan para ejecutar varias funciones, como el control de crucero adaptativo, el frenado automático de emergencia, el mantenimiento de carril y otras operaciones avanzadas de asistencia al conductor.

Análisis del segmento de tipo de vehículo

Se prevé que el segmento de vehículos de pasajeros en el mercado de sistemas de dirección inteligentes para automóviles alcance una cuota significativa de alrededor del 40 % en 2035. Este crecimiento se debe a la creciente demanda de vehículos de pasajeros, especialmente de los autónomos. Los fabricantes de automóviles siguen ampliando las fechas de lanzamiento de los vehículos autónomos, mientras que la adopción por parte de los consumidores se mantiene estable. Según este escenario, solo el 4 % de los nuevos vehículos de pasajeros entregados en 2030 estarán equipados con funciones de conducción autónoma L3+, cifra que alcanzará el 17 % en 2035. Además, para 2030, alrededor del 12 % de los nuevos vehículos de pasajeros vendidos contarán con tecnologías autónomas L3+, y casi el 37 % contará con tecnologías avanzadas de conducción autónoma para 2035.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Tipo de vehículo |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de sistemas de dirección inteligente para automóviles

Perspectivas del mercado norteamericano

Se prevé que la industria norteamericana alcance la mayor participación en los ingresos, con un 37%, para 2035. El crecimiento del mercado se debe principalmente a la creciente regulación gubernamental para garantizar la seguridad de los vehículos y los vehículos de bajo consumo, lo que incrementará la demanda de sistemas de dirección eléctrica. La Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) del Departamento de Transporte de Estados Unidos ha establecido estándares mínimos de seguridad para vehículos comerciales, incluyendo regulaciones para las columnas de dirección. Además, la Agencia de Protección Ambiental (EPA) de Estados Unidos establece criterios mínimos de emisiones para vehículos comerciales, que todos los fabricantes deben cumplir para comercializarlos en Estados Unidos.

Perspectivas del mercado de Asia-Pacífico

Se estima que el mercado de sistemas de dirección inteligentes para automóviles en Asia Pacífico será el segundo más grande, con una participación cercana al 26% para finales de 2035. Este crecimiento se debe principalmente a la creciente demanda de vehículos y a la rápida fabricación. El año pasado, el mercado nacional de vehículos de pasajeros de la India alcanzó un máximo histórico de aproximadamente 4 millones de unidades, lo que catapultó al país al tercer puesto mundial, solo por detrás de Estados Unidos y China. Además, se espera que el mercado anual de vehículos de pasajeros en la India alcance entre 6 y 7 millones de unidades para el año fiscal 2031.

Sistema de dirección automotriz inteligenteÿAgentes del mercado:

- NSL Ltd.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Nexteer Automotive Group Limited

- Schaeffler AG

- XYZ singular

- Titán

- Hyundai Mobis Co., Ltd.

- Magna Internacional

- Robert Bosch GmbH

- Continente AG

- HELLA GmbH & Co. KgaA

Desarrollos Recientes

- Septiembre de 2023: Titan ha anunciado el lanzamiento de un innovador sistema de dirección eléctrica, apto para todo tipo de vehículos, desde vehículos comerciales hasta hipercoches, para fabricantes especializados de vehículos de bajo volumen. Este sistema de dirección electrónica de alta tecnología es fruto de la investigación y el desarrollo en la planta de la compañía en Cambridgeshire, Reino Unido. Titan, que comenzó a fabricar vehículos de competición en la década de 1960, afirma que la nueva tecnología se planificó, implementó y fabricó íntegramente en sus instalaciones, y que la empresa posee gran parte de la propiedad intelectual esencial.

- Abril de 2023: Nexteer Automotive presentó su sistema modular de dirección asistida eléctrica asistida por cremallera (mREPS), que mejora las opciones de dirección asistida eléctrica (EPS) modulares y económicas de la compañía. El mREPS de Nexteer ofrece la versatilidad necesaria para satisfacer las diversas necesidades de los fabricantes de equipos originales (OEM) en cuanto a sistemas de dirección mejorados para vehículos pesados, como vehículos eléctricos (VE) y vehículos comerciales ligeros (VLC). El mREPS de Nexteer también cuenta con un grupo electrógeno integrado totalmente cilíndrico que ofrece seguridad y fiabilidad superiores en un tamaño compacto para los niveles SAE ADAS 3 a 5.

- Report ID: 1964

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.