Perspectiva del mercado de silicio-manganeso:

El tamaño del mercado del silicomanganeso superó los 29 970 millones de dólares en 2025 y se proyecta que alcance los 53 670 millones de dólares para 2035, con un crecimiento anual compuesto (CAGR) de alrededor del 6 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del silicomanganeso se estima en 31 590 millones de dólares.

La creciente demanda de acero en las industrias automotriz, de la construcción y manufacturera es el principal impulsor del crecimiento del mercado del silicio-manganeso. La creciente urbanización, el incremento en el uso de acero inoxidable y las crecientes necesidades de transporte impulsan su demanda. Además, las inversiones gubernamentales en la fabricación y modernización del acero impulsan aún más el crecimiento del mercado. El silicio-manganeso desempeña un papel fundamental en la fabricación de acero, mejorando la durabilidad y la resistencia del acero al carbono y el acero inoxidable. Este acero se utiliza ampliamente en diversas industrias, como el transporte, la construcción y las infraestructuras.

La industria automotriz depende en gran medida del silicio-manganeso para la fabricación de acero de alta resistencia. Además, sus aplicaciones en la formación de escoria no biodegradable durante la separación del acero han contribuido a industrias como la infraestructura ferroviaria y la construcción de carreteras. La urbanización y los cambios en el estilo de vida de los consumidores también han impulsado la demanda de productos de acero inoxidable, incluyendo utensilios de cocina y artículos para el hogar. El fácil mantenimiento y la durabilidad del acero inoxidable lo convierten en la opción preferida tanto para aplicaciones domésticas como industriales, lo que impulsa aún más la expansión del mercado del silicio-manganeso.

Además, el aumento de la producción de vehículos ha impulsado aún más el uso del acero en los procesos de fundición, fortaleciendo el papel del silicio-manganeso en el sector. Asimismo, los sectores privado y público invierten activamente en la modernización de las instalaciones de producción de acero. Se realizan investigaciones y desarrollos continuos para mejorar la eficiencia de la producción y minimizar los impactos ambientales, impulsando aún más el mercado del silicio-manganeso. Por ejemplo, la corporación siderúrgica estadounidense anunció una inversión de 3000 millones de dólares en una planta siderúrgica de vanguardia en Arkansas, con dos hornos de arco eléctrico y una capacidad anual proyectada de 3 millones de toneladas. Sin embargo, se prevé una inversión estimada de 16 000 millones de dólares en el sector siderúrgico estadounidense para 2023 para modernizar y descarbonizar las instalaciones de producción. Estas inversiones aumentarían la demanda de silicio-manganeso, impulsando aún más el crecimiento del mercado.

Clave Silicomanganeso Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

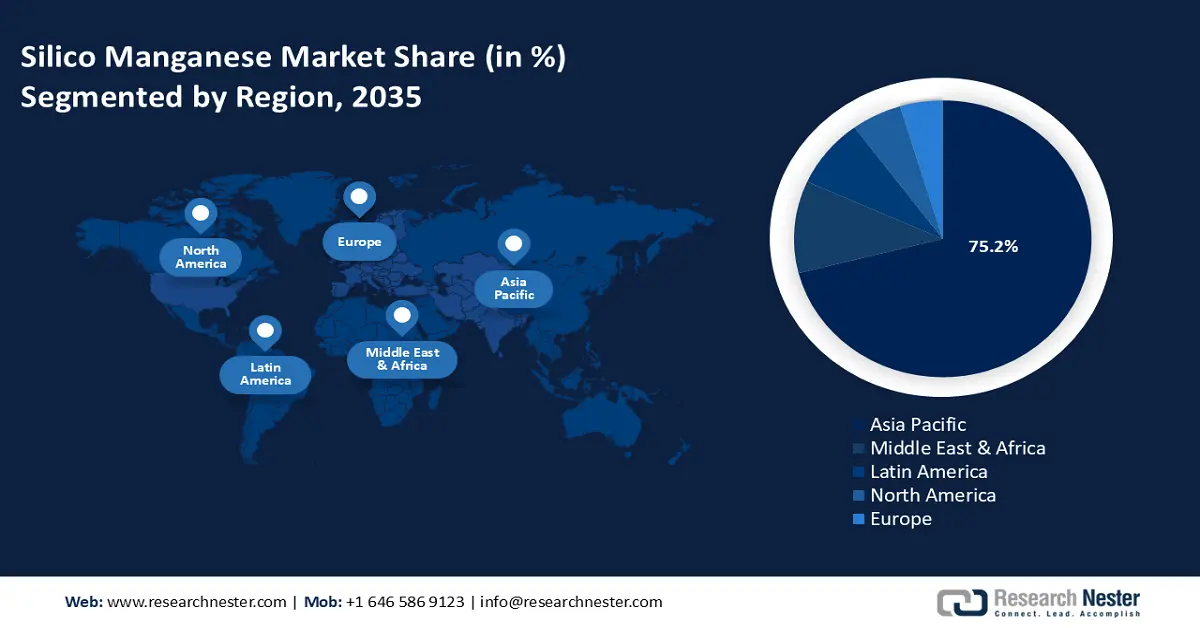

- Asia Pacífico domina el mercado de silicomanganeso con una participación del 75,2 %, impulsada por el desarrollo de infraestructura a gran escala y la alta demanda de acero, lo que garantiza un sólido crecimiento entre 2026 y 2035.

- Se espera que el mercado de silicomanganeso de Oriente Medio y África experimente un rápido crecimiento entre 2026 y 2035, impulsado por el aumento de las inversiones en producción de acero y los proyectos de infraestructura.

Perspectivas del segmento:

- Se espera que el segmento de acero al carbono experimente un crecimiento sustancial entre 2026 y 2035, impulsado por su uso generalizado en proyectos de infraestructura y transporte a nivel mundial.

- Se proyecta que el segmento de bajas emisiones de carbono alcance una cuota de mercado sustancial para 2035, gracias a su papel fundamental en la producción de acero inoxidable de alta calidad para aplicaciones automotrices e industriales.

Tendencias Clave de Crecimiento:

- Creciente demanda de la industria siderúrgica

- Expansión de la industria automotriz

Principales desafíos:

- Volatilidad de los precios de las materias primas

- Fluctuaciones económicas

- Actores clave: OM Holdings Ltd., Sabayek, Sakura Ferroalloys, Steel Force, Tata Steel Ltd., Sheng Yan Group, PJSC Nikopol, Glencore.

Global Silicomanganeso Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 29.970 millones

- Tamaño del mercado para 2026: USD 31.590 millones

- Tamaño del mercado proyectado: USD 53.670 millones para 2035

- Pronósticos de crecimiento: 6 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: Asia Pacífico (participación del 75,2 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, India, Japón, Estados Unidos, Alemania

- Países emergentes: China, India, Japón, Corea del Sur, Singapur

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de silicio-manganeso:

Impulsores del Crecimiento

- Creciente demanda de la industria siderúrgica: La creciente demanda de silicio-manganeso en la industria siderúrgica se ve impulsada por la creciente demanda de acero resistente a la corrosión y de alta resistencia en diversas industrias. La urbanización y la industrialización propician un rápido crecimiento en ferrocarriles, puentes, rascacielos y carreteras, todos ellos sectores que exigen acero duradero reforzado con silicio-manganeso. Además, el sector de las energías renovables, especialmente las estructuras de transmisión de energía y las turbinas eólicas, depende del acero de alto rendimiento, lo que acelera aún más el consumo de silicio-manganeso.

A nivel mundial, los gobiernos comenzaron a invertir en proyectos de infraestructura urbana a gran escala e inteligentes, impulsando aún más el crecimiento del mercado. Las innovaciones tecnológicas en los procesos de fabricación de acero, como la adopción de hornos de arco eléctrico (EAF) y la mejora de las formulaciones de aleaciones, están mejorando la eficiencia y ampliando las aplicaciones de la gestión del silicio. Asimismo, los actores clave están ampliando la capacidad de producción y cerrando acuerdos de suministro a largo plazo para satisfacer la creciente demanda mundial. Por ejemplo, la División de Ferroaleaciones y Minerales de Tata Steel lanzó TATA SILCOMAG, el primer silicio-manganeso de marca de la India, en Durgapur, importante centro de consumo de esta aleación. Este cambio estratégico tuvo como objetivo satisfacer la necesidad de la industria siderúrgica nacional de silicio-manganeso de alta calidad y consistencia, necesario para la fabricación de productos de acero resistentes y duraderos. La introducción de TATA SILCOMAG subraya la creciente necesidad de la industria siderúrgica india de agentes de aleación confiables para apoyar el desarrollo de infraestructuras y proyectos de construcción del país.

- Expansión de la industria automotriz: El crecimiento de la industria automotriz acelera el crecimiento del mercado del silicio-manganeso. A medida que la producción de vehículos aumenta a nivel mundial, aumenta la necesidad de acero duradero y de alta resistencia para la fabricación de componentes críticos como piezas de motor, paneles de carrocería y chasis. El silicio-manganeso, un elemento de aleación necesario, mejora la dureza, la resistencia y la solidez del acero, haciéndolo indispensable en la fabricación de automóviles.

Por ejemplo, la producción mundial de automóviles fue de 80 millones de unidades en 2021, aumentó a más de 85 millones de unidades a finales de 2021 y a 95 millones de unidades en 2023, lo que representa un incremento de aproximadamente el 10 % con respecto a 2021. Esto refleja un auge en la fabricación de automóviles. Este repunte se correlaciona directamente con el mayor consumo de silicio-manganeso para satisfacer los estrictos requisitos de materiales de la industria. Además, la transición hacia los vehículos eléctricos ha reforzado la demanda de materiales ligeros pero resistentes, lo que ha incrementado aún más la necesidad de acero a base de silicio-manganeso. A medida que los fabricantes de automóviles se esfuerzan por mejorar la eficiencia del combustible y los estándares de seguridad, se prevé que aumente la dependencia de las aleaciones de acero de alta calidad, impulsando así el mercado del silicomanganeso.

Desafíos

- Volatilidad del precio de las materias primas: El mercado del silicomanganeso es muy sensible debido a las fluctuaciones en los precios de las materias primas, especialmente del mineral de manganeso y el coque, necesarios para la fabricación de aleaciones. La volatilidad de los precios se debe a diversos factores, como las regulaciones mineras, los costos de transporte, los cambios en la dinámica de la cadena de suministro global y las tensiones geopolíticas. Dado que el mineral de manganeso proviene de un número limitado de países, cualquier interrupción en las actividades mineras o limitaciones a la exportación provocaría importantes aumentos de precios, lo que afectaría los costos de producción.

De igual manera, el coque, un reductor crucial en el proceso de fundición, está sujeto a las divergencias en los precios del carbón y las políticas ambientales. Esta imprevisibilidad dificulta la gestión de costos para los fabricantes y afecta los márgenes de ganancia y las decisiones de inversión. Para reducir los riesgos, las empresas comenzaron a concentrarse en asegurar contratos de suministro estables y explorar fuentes alternativas.

- Fluctuaciones económicas: La necesidad de silicio-manganeso está estrechamente relacionada con la producción de acero, que fluctúa en función de las condiciones económicas y las inversiones en infraestructura. Durante los períodos de crecimiento económico, la mejora de la construcción, la fabricación de automóviles y las actividades industriales impulsa la demanda de acero, impulsando el consumo de silicio-manganeso. Sin embargo, las recesiones económicas, las restricciones comerciales o la reducción del gasto público en proyectos de infraestructura pueden provocar una menor producción de acero, lo que afecta negativamente al mercado del silicio-manganeso.

Además, las fluctuaciones en los tipos de cambio y los costos de las materias primas afectan aún más la rentabilidad. Para sortear las incertidumbres económicas, los actores del mercado deben centrarse en las mejoras tecnológicas, las alianzas estratégicas y la diversificación para mantener una demanda estable.

Tamaño y pronóstico del mercado de silicomanganeso:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6% |

|

Tamaño del mercado del año base (2025) |

USD 29.97 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

53.670 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de silicio-manganeso:

Aplicación (Acero al carbono, acero inoxidable, acero aleado, hierro fundido)

Se prevé que el segmento del acero al carbono alcance una cuota de mercado de aproximadamente el 34,6 % para finales de 2035 en el caso del silicomanganeso, un material importante en la construcción, el transporte y la manufactura. Conocido por su alta resistencia y durabilidad, el acero al carbono se utiliza ampliamente en la construcción de infraestructuras, maquinaria pesada y vías férreas. Su asequibilidad y sus propiedades mecánicas lo convierten en una opción preferida en aplicaciones estructurales, lo que refuerza su demanda en múltiples industrias.

Se prevé que el aumento de las inversiones en proyectos de construcción e infraestructura de transporte impulse el crecimiento de este segmento. Por ejemplo, Federal Steel Supply depende en gran medida del acero al carbono para la construcción de vías férreas, lo que garantiza la estabilidad y la seguridad a largo plazo. El acero al carbono, especialmente el acero laminado en caliente de grado 1084 o superior, es un material fundamental para la construcción de vías férreas en todo el mundo. Este material se clasifica como acero de medio carbono y se produce mediante el procesamiento de acero para rieles derivado del mineral de hierro natural. Normalmente, esto da como resultado una composición que contiene entre un 0,7 % y un 0,8 % de carbono y entre un 0,7 % y un 1 % de manganeso, lo que le permite soportar mayores tensiones en comparación con el acero laminado estándar. Con la expansión de las redes ferroviarias de alta velocidad y la modernización de la infraestructura existente, se prevé que la demanda de acero al carbono siga creciendo.

El creciente énfasis mundial en la infraestructura sostenible y el crecimiento industrial probablemente sostendrá el dominio del acero al carbono en el mercado del silicomanganeso. De igual manera, el acero inoxidable está preparado para un rápido crecimiento, impulsado por la creciente demanda en las industrias automotriz y de la construcción debido a su resistencia a la corrosión y durabilidad. El acero aleado se beneficia de sus propiedades mecánicas mejoradas, lo que lo hace necesario para la industria aeroespacial y la maquinaria pesada. El hierro fundido sigue siendo vital en la fabricación de equipos y proyectos de infraestructura.

Producto (Bajo en Carbono, Medio en Carbono, Alto en Carbono)

Se prevé que el segmento de bajo carbono ocupe una parte sustancial de los ingresos del mercado mundial del silicomanganeso, impulsado principalmente por su amplio uso en la producción de acero inoxidable. Procesos como la descarburación con oxígeno al vacío (VOD), la descarburación con oxígeno al argón (AOD) y el proceso Creusot-Loire Uddeholm (CLU) se basan en el silicio-manganeso bajo en carbono para producir acero inoxidable de alta calidad. El Foro Internacional del Acero Inoxidable (ISSF) informó que la producción mundial de acero inoxidable en acerías aumentó un 10,6 % interanual en 2021, alcanzando los 56,3 millones de toneladas métricas, lo que representa una creciente demanda de acero inoxidable. Se prevé que esta tendencia continúe, impulsando el mercado del silicio-manganeso bajo en carbono. Por ejemplo, el uso de acero inoxidable laminado en frío por parte de Tesla en su Cybertruck pone de manifiesto la creciente aplicación del acero inoxidable en el sector automotriz. Mientras tanto, se prevé que el segmento de medio y alto contenido de carbono experimente una demanda constante debido a su equilibrada resistencia y ductilidad, lo que lo hace adecuado para acero estructural y aplicaciones automotrices.

Nuestro análisis exhaustivo del mercado global de silicio-manganeso incluye los siguientes segmentos:

Aplicación |

|

Producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de silicio-manganeso:

Estadísticas del Mercado de Asia Pacífico

Se prevé que el mercado de silicio-manganeso de Asia Pacífico alcance una cuota de mercado superior al 75,2% para finales de 2035. Esta posición de liderazgo se debe principalmente a las sustanciales inversiones en desarrollo de infraestructura destinadas a revitalizar las economías tras la pandemia. Países como China e India han iniciado proyectos a gran escala para mejorar las redes de transporte, las instalaciones energéticas y el desarrollo urbano. Por ejemplo, el plan de China para construir el aeropuerto con isla artificial más grande del mundo, el Aeropuerto Internacional de Dalian Jinzhouwan, refleja su compromiso con el impulso de la infraestructura y el crecimiento económico.

De igual manera, las iniciativas del Primer Ministro Gati Shakti de India, un plan maestro nacional de 1,2 billones de dólares, buscan desarrollar la conectividad multimodal y la infraestructura en todo el país. Estas extensas iniciativas de infraestructura han incrementado significativamente la demanda de acero, impulsando así el consumo de silicio-manganeso, un elemento de aleación esencial en la producción de acero. A medida que estos proyectos avancen, se espera que la región Asia Pacífico mantenga su dominio en el mercado del silicomanganeso, gracias a los continuos esfuerzos de desarrollo económico.

Análisis de Oriente Medio y África

Se prevé que Oriente Medio y África se conviertan rápidamente en el mercado de silicomanganeso de mayor crecimiento, impulsados por el aumento de las inversiones públicas y privadas destinadas a mejorar la capacidad de producción de acero y satisfacer las crecientes necesidades de diversos sectores. En países de Oriente Medio, como África del Norte, la industria siderúrgica de Sudáfrica ha experimentado un desarrollo significativo. ArcelorMittal Sudáfrica, por ejemplo, aplazó el cierre de sus plantas de aceros largos tras una inyección de capital de 9,150 millones de dólares estadounidenses (UDD) de la Corporación de Desarrollo Industrial estatal. Esta inversión subraya los esfuerzos por mantener la producción de acero en la región.

De igual manera, Arabia Saudí y los Emiratos Árabes Unidos están realizando importantes inversiones en proyectos de infraestructura como parte de sus estrategias de diversificación económica. La iniciativa Visión 2030 de Arabia Saudita, por ejemplo, incluye el desarrollo de megaproyectos como NEOM y el Proyecto del Mar Rojo, que impulsan significativamente la demanda de acero. Estas inversiones e iniciativas estratégicas en toda la región MEA subrayan un esfuerzo conjunto para fortalecer la capacidad de producción de acero, contribuyendo así al crecimiento previsto del mercado del silicomanganeso durante el período de pronóstico.

Actores clave del mercado de silicio-manganeso:

-

Los principales actores del mercado del silicomanganeso aprovechan tecnologías avanzadas para optimizar la eficiencia de la producción y mantener una ventaja competitiva. Estas empresas emplean hornos de arco sumergido (SAF) para una fundición energéticamente eficiente, automatización en la mezcla de minerales para el control de calidad y mantenimiento predictivo basado en IA para optimizar las operaciones. Estas innovaciones tecnológicas permiten a estas empresas satisfacer la creciente demanda, manteniendo al mismo tiempo la rentabilidad y el cumplimiento de las normas ambientales.

- Grupo Brahm

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- EMCO (Bahrain Ferro Alloys BSC)

- Eramet

- Ferroglobe

- Nippon Denko Co. Ltd.

- OM Holdings Ltd.

- Sabayek

- Ferroaleaciones Sakura

- Fuerza de acero

- Tata Steel Ltd.

- Grupo Sheng Yan

- PJSC Nikopol

- Glencore

- Grupo Jinneng

Desarrollos Recientes

- En marzo de 2021, Georgian Manganese LLC, fabricante líder de silicomanganeso en Georgia, anunció su intención de invertir 30 millones de dólares estadounidenses en la modernización y expansión de sus instalaciones de producción.

- En diciembre de 2020, Tata Steel anunció su intención de ceder su participación en una planta de producción de silicomanganeso ubicada en Odisha, India, a su socio en la empresa conjunta.

- Report ID: 7516

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Silicomanganeso Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.