Perspectivas del mercado de equipos de capital para semiconductores:

El mercado de equipos de capital para semiconductores alcanzó un valor de 123.500 millones de dólares en 2025 y se prevé que llegue a los 234.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) de alrededor del 6,6% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de equipos de capital para semiconductores se estima en 131.600 millones de dólares.

Los datos gubernamentales e intergubernamentales disponibles públicamente indican que la demanda del mercado de equipos de capital para semiconductores está estrechamente ligada a la expansión de la capacidad de fabricación nacional, los programas de financiación pública y las transiciones de nodos tecnológicos. Según los datos del NIST de octubre de 2025, el gobierno de EE. UU. ha comprometido más de 52.700 millones de dólares en incentivos para la fabricación de semiconductores en virtud de la Ley CHIPS and Science, incluyendo financiación directa, préstamos y créditos fiscales para apoyar las instalaciones de fabricación de obleas y la adquisición de equipos. Los datos de la SIA de diciembre de 2023 indican que el Departamento de Comercio de EE. UU. informó de más de 200.000 millones de dólares en inversiones privadas anunciadas en semiconductores, con una parte significativa destinada a equipos de fabricación de la etapa inicial, como herramientas de litografía, grabado y deposición. Estas inversiones del sector público están acelerando los plazos de construcción de las fábricas y aumentando la visibilidad de los pedidos para los proveedores de equipos, particularmente en nodos de proceso de vanguardia y especializados.

Además, el gasto en equipos para semiconductores se ve influenciado por las tasas de utilización de la capacidad, los ciclos de migración tecnológica y las estrategias de resiliencia respaldadas por el gobierno. Según los datos de la SIA de febrero de 2025, las ventas mundiales de semiconductores alcanzaron los 526.800 millones de dólares en 2023, lo que refleja la continua demanda de chips avanzados que requieren una alta intensidad de capital en los procesos de fabricación. Esta intensidad de equipos se ve reforzada por la creciente complejidad de las tecnologías de empaquetado avanzadas y sub-5 nm, que requieren un mayor número de herramientas por oblea. Por otro lado, las medidas de control de exportaciones han impuesto restricciones a los envíos de equipos avanzados a ciertos mercados, reconfigurando las cadenas de suministro globales y redirigiendo el gasto de capital hacia regiones que cumplen con dichas normas. Asimismo, estos factores estructurales sugieren una asignación sostenida de capital hacia equipos para la fabricación de semiconductores, respaldada por prioridades de localización y avance tecnológico impulsadas por políticas gubernamentales.

Clave Equipos de capital para semiconductores Resumen de Perspectivas del Mercado:

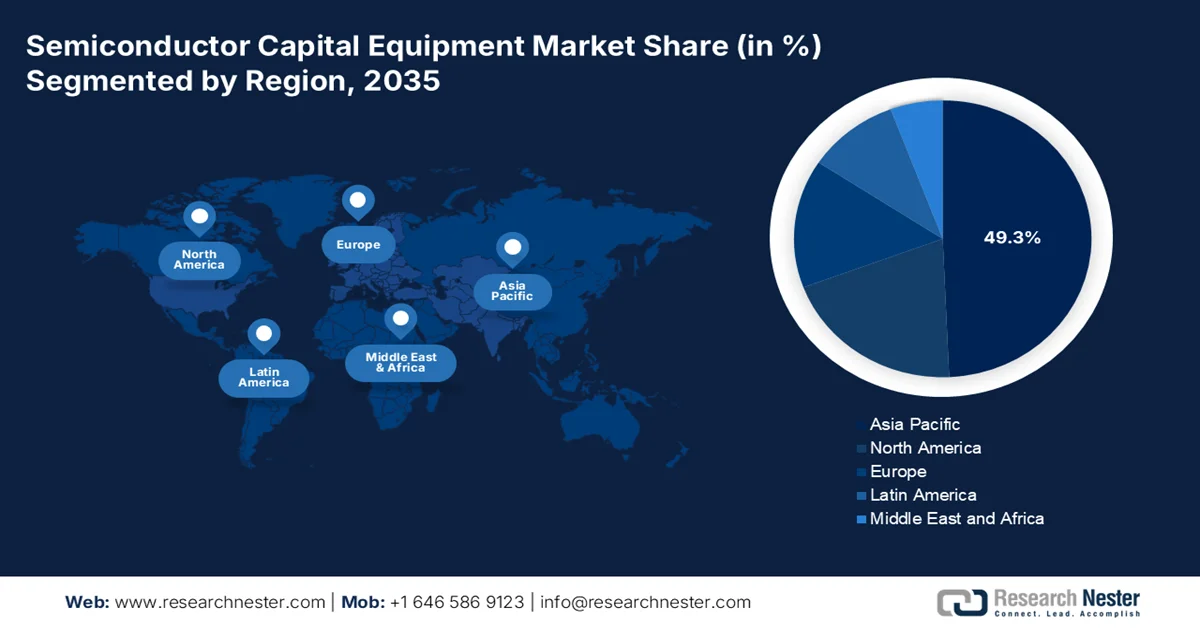

Aspectos destacados regionales:

- Se prevé que la región de Asia-Pacífico acapare el 49,3% de la cuota de mercado de equipos de capital para semiconductores en 2035, impulsada por la creciente inversión en fundiciones, la concentración de la producción de memorias y las iniciativas gubernamentales de autosuficiencia en semiconductores.

- Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 6,2%, durante el período 2026-2035 en el mercado, impulsada por el aumento de las inversiones en capacidad de fabricación nacional y el desarrollo de arquitecturas de transistores avanzadas.

Información sobre el segmento:

- Se prevé que el subsegmento comercial represente el 79,3% del mercado de equipos de capital para semiconductores para 2035, impulsado por la creciente tendencia a la subcontratación entre los fabricantes de semiconductores para las operaciones de fabricación, ensamblaje y pruebas.

- Se prevé que el subsegmento OEM mantenga su posición de liderazgo en el mercado hasta 2035, respaldado por la creciente demanda de adquisiciones por parte de fabricantes de vehículos eléctricos, infraestructura 5G y dispositivos con inteligencia artificial.

Principales tendencias de crecimiento:

- Políticas estratégicas de localización y resiliencia de la cadena de suministro

- Estrategias nacionales para el embalaje avanzado

Principales desafíos:

- Complejidad tecnológica extrema y especialización

- Concentración de clientes y largos ciclos de cualificación

Principales actores: Applied Materials (EE. UU.), ASML (Países Bajos), Lam Research (EE. UU.), Tokyo Electron (Japón), KLA Corporation (EE. UU.), Disco Corporation (Japón), Teradyne (EE. UU.), Advantest (Japón), Screen Holdings (Japón), Hitachi High-Tech (Japón), ASM International (Países Bajos), Kokusai Electric (Japón), Nikon (Japón), Canon (Japón), Onto Innovation (EE. UU.), EV Group (Austria), Laser Photonics Corporation (EE. UU.), ROHM (Japón), Aeluma, Inc. (EE. UU.), Atomera Incorporated (EE. UU.).

Global Equipos de capital para semiconductores Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 123.500 millones de dólares

- Tamaño del mercado en 2026: 131.600 millones de dólares

- Tamaño de mercado proyectado: 234.100 millones de dólares para 2035.

- Previsiones de crecimiento: 6,6% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (49,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Corea del Sur, Taiwán

- Países emergentes: India, Vietnam, Malasia, Singapur, Tailandia

Last updated on : 11 September, 2025

Mercado de equipos de capital para semiconductores: factores de crecimiento y desafíos

Factores de crecimiento

- Políticas estratégicas de localización y resiliencia de la cadena de suministro: Los gobiernos están priorizando el control de la cadena de suministro, lo que genera una diversificación geográfica de la producción de semiconductores y la consiguiente duplicación de equipos. Estados Unidos destaca la importancia de los semiconductores para la seguridad nacional, impulsando estrategias de relocalización y de colaboración con socios. Según datos de agosto de 2025 de la Fundación Carnegie para la Paz Internacional, India aprobó un programa de incentivos para semiconductores de 10.000 millones de dólares para establecer un ecosistema de fabricación y ensamblaje. Estas iniciativas no se limitan a nodos de vanguardia, sino que incluyen capacidad de nodos maduros, cruciales para los sectores automotriz e industrial. El resultado son inversiones paralelas en fábricas en distintas regiones, lo que incrementa la demanda total de equipos en lugar de redistribuirla y, además, crea oportunidades para que los proveedores localicen la infraestructura de servicio y soporte.

- Estrategias nacionales para el empaquetado avanzado: Los gobiernos están financiando cada vez más las capacidades de empaquetado avanzado como parte de estrategias más amplias para semiconductores, lo que impulsa la demanda de equipos de capital para la fase final. Según datos del Departamento de Comercio de EE. UU. de enero de 2025, el gobierno anunció 1400 millones de dólares en subvenciones finales para apoyar la próxima generación de empaquetado avanzado de semiconductores en EE. UU. Europa y Japón también están invirtiendo en innovación de empaquetado para complementar las capacidades de fabricación de la fase inicial. Estas iniciativas también están ampliando el alcance de la demanda de equipos de capital más allá de la fabricación de obleas para incluir herramientas de inspección y prueba de unión. A medida que la integración heterogénea se vuelve vital para la IA, la computación de alto rendimiento (HPC) y las aplicaciones automotrices, los ecosistemas de empaquetado respaldados por el gobierno están emergiendo como un área clave de crecimiento para los proveedores de equipos, con una inversión sostenida prevista para la próxima década.

Inversiones bajo la Ley CHIPS de EE. UU., 2025

Entidad / Beneficiario | Importe de financiación (USD) | Programa / Instalación |

Absolics, Inc. (Georgia) | 100 millones | Programa de embalaje inteligente |

Applied Materials, Inc. (California) | 100 millones | Investigación y desarrollo de sustratos con núcleo de silicio |

Universidad Estatal de Arizona (Arizona) | 100 millones | Instalación central de electrónica avanzada y fotónica |

Natcast (Tempe, Arizona) | 1.100 millones | Instalación piloto de prototipado NSTC y NAPMP para el diseño de envases avanzados (PPF) |

CHIPS NAPMP (Nivel de programa) | 300 millones | Materiales y sustratos NOFO |

Departamento de Comercio de los Estados Unidos / CHIPS for America | Financiación multiprograma | Centro Nacional de Tecnología de Semiconductores (NSTC) |

Fuente : Departamento de Comercio de los Estados Unidos, enero de 2025

- Aumento de la demanda por parte del sector de uso final con apoyo gubernamental: El gasto público en sectores estratégicos como la defensa, la automoción, la electrificación y la infraestructura digital está incrementando el consumo de semiconductores, lo que a su vez impulsa la demanda de equipos de producción. El Departamento de Defensa de EE. UU. continúa invirtiendo fuertemente en microelectrónica para sistemas avanzados, lo que refuerza la necesidad de producción nacional de semiconductores. Además, las inversiones públicas en vehículos eléctricos y sistemas de energía renovable en EE. UU., la UE y Asia están aumentando la demanda de semiconductores de potencia y sensores. El crecimiento en la adopción de vehículos eléctricos se ve respaldado por incentivos gubernamentales que se correlacionan directamente con la demanda de semiconductores. Estas señales de demanda en la cadena de suministro se traducen en mayores tasas de utilización de las fábricas y expansión de la capacidad, lo que impulsa la compra de equipos de capital adicionales para satisfacer las necesidades de suministro a largo plazo.

Desafíos

- Complejidad tecnológica y especialización extremas: Los equipos para semiconductores representan la cúspide de la ingeniería de precisión, exigiendo un dominio integral de la óptica, la física del plasma, la ciencia de los materiales y la automatización. La industria avanza hacia los nodos de 3 nm y sub-2 nm con transistores de compuerta envolvente que requieren una precisión de capa atómica. Además, los requisitos de metrología para estructuras 3D y encapsulados avanzados se han vuelto exponencialmente más complejos, con deficiencias en la medición de la caracterización de materiales nanoestructurados y las redes de suministro de energía en la parte posterior.

- Concentración de clientes y largos ciclos de cualificación: El mercado de equipos de capital para semiconductores está extremadamente concentrado, con TSMC, Samsung e Intel acaparando un porcentaje significativo del gasto mundial en equipos para obleas. Los nuevos participantes se enfrentan a ciclos de cualificación que duran meses y requieren pruebas in situ en las fábricas de los clientes sin órdenes de compra garantizadas. Incluso cuando los productos funcionan técnicamente, los proveedores de equipos establecidos han forjado sólidas alianzas industriales con las principales fábricas, creando barreras en las relaciones que ninguna superioridad técnica puede superar fácilmente.

Tamaño y pronóstico del mercado de equipos de capital para semiconductores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,6% |

|

Tamaño del mercado del año base (2025) |

123.500 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

234.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de equipos de capital para semiconductores:

Análisis del segmento de tipo de comercio

Dentro del segmento de tipo de comercio, el subsegmento comercial domina el mercado de equipos de capital para semiconductores y se prevé que mantenga una participación del 79,3 % para finales de 2035. Este segmento está impulsado por la creciente tendencia a la subcontratación entre los fabricantes de semiconductores, que dependen cada vez más de proveedores de servicios externos para la fabricación, el ensamblaje y las pruebas. Según los datos de SIA de mayo de 2026, las ventas mundiales de semiconductores alcanzaron los 298.500 millones de dólares, un 25 % más que en el cuarto trimestre de 2025, mientras que las ventas de marzo de 2026 llegaron a los 99.500 millones de dólares, un aumento interanual del 79,2 % con respecto a los 55.500 millones de dólares de marzo de 2025. Estos datos, recopilados por las Estadísticas Mundiales de Comercio de Semiconductores, capturan principalmente la actividad del mercado comercial de equipos de capital para semiconductores, donde los chips se venden a clientes externos en lugar de utilizarse internamente. Dado que SIA representa el 99 % de los ingresos de semiconductores en EE. UU., los datos subrayan cómo los actores comerciales dominan la oferta, impulsados por la creciente demanda en los mercados de IA, automoción y electrónica de consumo.

Análisis del segmento del canal de ventas

Dentro del segmento de canales de venta, el subsegmento OEM lidera el mercado de equipos de capital para semiconductores. Los componentes y equipos semiconductores se venden principalmente de forma directa a los OEM, quienes los integran en productos finales, como electrónica de consumo y sistemas automotrices, fomentando relaciones a largo plazo con los proveedores y flujos de ingresos estables. La Oficina de Análisis Económico de EE. UU. (BEA) indica que la manufactura impulsada por los OEM contribuyó con billones de dólares a la producción de bienes duraderos en EE. UU., lo que pone de manifiesto la magnitud de la demanda de los OEM. El auge de los vehículos eléctricos, la infraestructura 5G y los dispositivos con inteligencia artificial ha incrementado significativamente la adquisición de equipos de front-end por parte de los OEM. El subsegmento OEM sigue siendo dominante debido a su influencia directa en los ciclos de innovación de productos y su capacidad de compra de grandes volúmenes.

Análisis del segmento de tipos de equipos

El subsegmento de equipos de procesamiento inicial sigue siendo la parte más intensiva en capital y tecnológicamente crítica de la cadena de valor de los semiconductores, y lidera el segmento de tipos de equipos. Este segmento cuenta con un fuerte respaldo gracias al aumento de las inversiones de la industria. Según datos de SIA 2024, las empresas de semiconductores estadounidenses invirtieron 107.500 millones de dólares en I+D y gastos de capital en 2023, gran parte de los cuales se destinó a equipos de fabricación de obleas, litografía, deposición y grabado. Estos procesos de procesamiento inicial son esenciales para la producción de nodos avanzados necesarios para la computación de alto rendimiento en IA y los sistemas de comunicación de próxima generación. La creciente demanda de chips más pequeños y eficientes ha impulsado la actualización continua de las instalaciones de fabricación. Este aumento de la inversión pone de manifiesto el predominio de los equipos de procesamiento inicial, ya que los fabricantes priorizan la innovación, la mejora del rendimiento y el liderazgo tecnológico en la producción de semiconductores.

Nuestro análisis exhaustivo del mercado de equipos de capital para semiconductores incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de equipo |

|

Nodo tecnológico |

|

Dimensiones del producto |

|

Material del sustrato |

|

Aplicación para el usuario final |

|

Tipo de comercio |

|

Canal de ventas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de equipos de capital para semiconductores: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región de Asia-Pacífico domina el mercado de equipos de capital para semiconductores y se espera que alcance una cuota de ingresos regional del 49,3 % para finales de 2035. Esta región se ve impulsada por la producción concentrada de memorias, la expansión de las fundiciones y los programas nacionales de equipos respaldados por el gobierno. Los principales impulsores de la expansión del mercado de equipos de capital para semiconductores incluyen la búsqueda de la autosuficiencia en semiconductores por parte de China, el liderazgo de Corea en tecnología de memorias, la solidez de Japón en materiales y equipos de deposición, y la creciente presencia del sudeste asiático en el ensamblaje final. Los patrones de adquisición de equipos muestran una mayor inversión en herramientas de procesamiento inicial en las fábricas de semiconductores más avanzadas, mientras que los equipos de procesamiento final predominan en Malasia y Filipinas. Las iniciativas de diversificación de la cadena de suministro están estimulando la compra de equipos en India y Vietnam, donde se están construyendo nuevas instalaciones de ensamblaje y prueba.

El mercado japonés de equipos de capital para semiconductores está experimentando una rápida expansión. En 2025, alcanzó los 96,3 millones de dólares y se prevé que llegue a los 252 millones de dólares a finales de 2035. Además, se espera que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,1% durante el período de pronóstico. En 2026, se proyecta que el mercado japonés de equipos de capital para semiconductores alcance los 106,1 millones de dólares. El país cuenta con el respaldo de una sólida financiación gubernamental, el aumento de los objetivos de producción nacional y la creciente demanda global. Según datos de la ITA de noviembre de 2025, el gobierno ha destinado 25.700 millones de dólares durante tres años para fortalecer el sector de semiconductores. Los datos del KIEP 2026 muestran que Japón también aspira a alcanzar los 99.000 millones de dólares en ingresos por semiconductores para 2030, con el apoyo de 79.000 millones de dólares en inversión pública y privada. La alta dependencia externa, que incluye un 48,3% para los insumos de circuitos integrados, impulsa los esfuerzos de localización, aumentando la demanda de equipos de fabricación y procesamiento de materiales en toda la cadena de valor de los semiconductores.

Las grandes inversiones en instalaciones de fabricación, ensamblaje y empaquetado avanzado en varios estados están impulsando el mercado de equipos de capital para semiconductores en la India . Según datos del PIB de abril de 2026, las inversiones acumuladas superan los 19.000 millones de dólares, lideradas por proyectos como la fábrica de Tata Electronics de 91.526 millones de rupias con 50.000 obleas al mes y la planta de ensamblaje y pruebas de Micron de 2.800 millones de dólares que da soporte a la producción de DRAM y NAND. Inversiones adicionales en Gujarat, Odisha y Assam están ampliando las capacidades en áreas como la integración heterogénea 3D, los sistemas de RF en paquete y la fabricación de carburo de silicio, todas las cuales requieren equipos avanzados, incluidos sistemas de litografía, unión, inspección y pruebas. Las instalaciones con altas capacidades de producción, que van desde millones de unidades al día hasta miles de obleas al mes, indican una fuerte demanda de equipos de capital para semiconductores tanto de front-end como de back-end, lo que posiciona a la India como un centro de fabricación emergente.

Análisis del mercado norteamericano

Se prevé que Norteamérica se convierta en la región de mayor crecimiento en el mercado de equipos de capital para semiconductores, con una tasa de crecimiento anual compuesta (CAGR) del 6,2 % durante el período de evaluación, de 2026 a 2035. Esta región se ve impulsada por su enfoque en el restablecimiento de la capacidad de fabricación nacional de vanguardia y las capacidades de investigación avanzadas. El panorama competitivo está determinado por la presencia de los principales fabricantes de equipos originales (OEM), que suministran una parte significativa de las herramientas de deposición por grabado y control de procesos a nivel mundial. La demanda está estrechamente ligada a la construcción de instalaciones de fabricación y a la transición a nuevas arquitecturas de transistores que requieren una mayor intensidad de equipos por oblea. Las fábricas de nodos maduros siguen necesitando herramientas reacondicionadas, mientras que las instalaciones de vanguardia impulsan la demanda de nuevos sistemas de deposición de capa atómica y de alta apertura numérica (NA). El mercado general de equipos de capital para semiconductores sigue siendo sensible a los ciclos de demanda de memoria y lógica.

Los incentivos federales y las inversiones privadas complementarias dirigidas a la fabricación avanzada de semiconductores están dando forma al mercado de equipos de capital para semiconductores en EE. UU. El informe del Departamento de Comercio de EE. UU. de marzo de 2024 indica que Intel destinará 8.500 millones de dólares en financiación directa para apoyar proyectos de fabricación en Arizona, Nuevo México, Ohio y Oregón, que requieren una gran cantidad de equipos y se espera que aceleren la adquisición de herramientas de procesamiento inicial. Por otro lado, los datos de abril de 2024 muestran que una inversión propuesta de 6.400 millones de dólares del programa CHIPS complementará más de 40.000 millones de dólares en inversión privada para desarrollar un clúster de semiconductores en Texas, que incluye lógica de vanguardia, empaquetado avanzado e instalaciones de I+D. Además, los datos comerciales de la Oficina de Análisis Económico de EE. UU. de febrero de 2025 indican que los semiconductores aumentaron en 700 millones de dólares en el período de informe reciente, lo que refleja un fortalecimiento de la producción nacional. Estos desarrollos muestran una demanda sostenida del mercado de equipos de capital para semiconductores en los segmentos de fabricación y empaquetado.

El crecimiento del mercado canadiense de equipos de capital para semiconductores se ve impulsado por la financiación federal sostenida, la expansión de la I+D y la concentración de la actividad industrial. Según datos del Gobierno de Canadá de octubre de 2025, el Fondo Estratégico para la Innovación (FII) ha comprometido 8200 millones de dólares estadounidenses en contribuciones federales, vinculadas a 7200 millones de dólares estadounidenses en inversión del sector privado, lo que genera un fuerte efecto multiplicador para el desarrollo de la infraestructura de semiconductores. Estos proyectos sustentan aproximadamente 113 000 empleos equivalentes a tiempo completo y refuerzan la expansión de la capacidad a largo plazo, lo que impulsa la demanda de equipos de fabricación, empaquetado y prueba. Además, las iniciativas respaldadas por el FII generaron 1200 millones de dólares estadounidenses en gastos de I+D en 2021, lo que representa aproximadamente el 5 % del total nacional de I+D de Canadá, lo que indica un enfoque creciente en la innovación avanzada de semiconductores. Los datos del Primer Ministro de Canadá de abril de 2024 muestran que el apoyo federal de 59,9 millones de dólares estadounidenses para IBM Canadá y C2MI fortalece aún más las capacidades de microelectrónica y empaquetado. Además, los datos de noviembre de 2024 indican que Ontario contribuye con el 62,8 % del valor agregado bruto del sector, y que la actividad de semiconductores de Canadá sigue estando geográficamente concentrada, lo que respalda el despliegue localizado de equipos de capital y el crecimiento sostenido del mercado de equipos de capital para semiconductores en los clústeres de fabricación avanzada.

Distribución provincial del valor agregado bruto de la industria de semiconductores de Canadá, 2023

Provincia / Región | Valor agregado bruto total (USD) | Compartir / Notas de contribución |

Ontario | 10.2 mil millones | 62,8% del VAB total; 65,5% de los impactos directos; mayor concentración (impacto directo de 5.700 millones de dólares) |

Quebec | 2.9 mil millones | Contribuyente significativo a la producción nacional de semiconductores. |

Columbia Británica | 1.400 millones | Contribución moderada al valor agregado bruto total de la industria. |

Alberta | 0,9 mil millones | Contribución regional menor pero notable |

Combinado (QC + BC + AB) | 5.2 mil millones | Menos que el impacto directo de Ontario por sí solo |

Fuente : Gobierno de Canadá, noviembre de 2023

Análisis del mercado europeo

La combinación de la política industrial regional, la demanda de electrónica automotriz y la infraestructura de investigación especializada está configurando el mercado de equipos de capital para semiconductores en Europa. La actividad de adquisición de equipos se concentra en herramientas de procesamiento inicial para sustratos FD SOI de semiconductores de potencia y soluciones de empaquetado avanzadas. El mercado de equipos de capital para semiconductores se beneficia de la presencia de fabricantes líderes de equipos de litografía y epitaxia con sede en la región, junto con una red de consorcios de investigación que validan nuevas herramientas para las fábricas de los estados miembros. La producción de vehículos eléctricos requiere el procesamiento de carburo de silicio y nitruro de galio, así como la localización de la cadena de suministro para la defensa y el sector aeroespacial. Los equipos de procesamiento final para el ensamblaje, las pruebas y el empaquetado también experimentan una adopción constante debido a las bajas barreras de entrada en comparación con los segmentos de procesamiento inicial, que son los principales impulsores de la demanda. Los programas de cualificación de equipos transfronterizos reducen la duplicación de esfuerzos de certificación, lo que permite una implementación más rápida de herramientas en múltiples plantas de fabricación europeas.

La financiación pública a gran escala, las inversiones privadas y un sólido ecosistema industrial están configurando el mercado de equipos de capital para semiconductores en Alemania . Los datos de GTAI 2026 indican que la Ley de Chips de la UE, con un presupuesto de 47.000 millones de dólares, y los 22.000 millones de dólares adicionales del IPCEI están impulsando la fabricación y la expansión tecnológica. Se espera que Alemania, por sí sola, atraiga hasta 44.000 millones de dólares en inversiones públicas y privadas en semiconductores para 2030, lo que aumentará directamente la demanda de equipos de fabricación avanzados. Se prevé que el sector genere más de 19.000 millones de dólares en ingresos para 2025, con una tasa de crecimiento anual prevista del 10 % hasta 2030, lo que indica un gasto de capital sostenido. Los datos del Ministerio Federal de Economía de 2023 muestran que Alemania también produce más de un tercio de los chips de Europa, reforzando su papel como centro de fabricación clave. Además, los más de 23.000 millones de dólares en gastos anuales de I+D en el sector eléctrico y digital respaldan la innovación continua, en particular en componentes EUV y sustratos avanzados, impulsando la demanda de equipos a largo plazo.

La constante expansión de la industria, la inversión pública y la sólida productividad del ecosistema nacional impulsan el mercado de equipos de capital para semiconductores en el Reino Unido . Según datos del Gobierno británico de septiembre de 2024, el sector de semiconductores del Reino Unido generó ingresos por USD 12.300 millones, lo que representa el 2% de los ingresos globales del sector, indicando una base estable para la demanda de equipos, especialmente en los segmentos de fabricación especializada y centrada en el diseño. Además, el informe del Gobierno británico de mayo de 2023 muestra que los ingresos del sector de semiconductores alcanzaron los USD 601.700 millones en 2022 y se espera que crezcan entre un 6% y un 8% anual hasta 2030, lo que refuerza la inversión en herramientas y tecnologías de fabricación. El Gobierno británico también ha destinado USD 384 millones en inversión de capital al programa del Instituto de Tecnología, fortaleciendo las capacidades de la fuerza laboral, esenciales para la I+D y la producción de semiconductores avanzados. Adicionalmente, USD 2.200 millones en subvenciones y financiación obtenida por las empresas de semiconductores respaldan la innovación y la infraestructura, impulsando una demanda continua de equipos de capital en entornos de investigación, creación de prototipos y producción especializada.

Principales actores del mercado de equipos de capital para semiconductores:

- Materiales Aplicados (EE. UU.)

- ASML (Países Bajos)

- Lam Research (EE. UU.)

- Tokyo Electron (Japón)

- Corporación KLA (EE. UU.)

- Disco Corporation (Japón)

- Teradyne (EE. UU.)

- Advantest (Japón)

- Screen Holdings (Japón)

- Hitachi Alta Tecnología (Japón)

- ASM Internacional (Países Bajos)

- Kokusai Eléctrico (Japón)

- Nikon (Japón)

- Canon (Japón)

- Hacia la innovación (EE. UU.)

- Grupo EV (Austria)

- Corporación de Fotónica Láser (EE. UU.)

- ROHM (Japón)

- Aeluma, Inc. (EE. UU.)

- Atomera Incorporated (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Applied Materials es el mayor proveedor en el mercado de equipos de capital para semiconductores, ofreciendo una amplia gama de sistemas de deposición, grabado e inspección. La compañía utiliza control de procesos basado en IA e innovaciones en el modelado de sustratos para desarrollar lógica sub-3 nm y memoria avanzada. Entre sus iniciativas estratégicas se incluyen la expansión de sus capacidades EPIC y la obtención de financiación de la Ley CHIPS de EE. UU. para fortalecer las cadenas de suministro nacionales.

- ASML ostenta prácticamente el monopolio de la litografía ultravioleta extrema (EUV), el segmento más crítico del mercado de equipos de capital para semiconductores. Sus sistemas EUV de alta apertura numérica (NA) son esenciales para los nodos inferiores a 2 nm, con iniciativas estratégicas centradas en aumentar la producción anual y profundizar el desarrollo conjunto con Intel, TSMC y Samsung. Mediante la integración de la litografía computacional y el análisis de datos, ASML reduce los errores de superposición. Según el informe anual de 2024, la tasa de reutilización de componentes es del 88 %.

- Lam Research se especializa en soluciones de grabado y limpieza de obleas individuales para el mercado de equipos de capital para semiconductores. Las iniciativas estratégicas de la compañía se centran en su tecnología Sempre para transistores 3D NAND y de compuerta envolvente. Lam está invirtiendo fuertemente en el modelado de fotorresina en seco y el grabado criogénico para reemplazar los procesos húmedos, reduciendo así el impacto ambiental y el costo total de propiedad.

- Tokyo Electron es el proveedor líder en Japón de equipos de capital para semiconductores, destacando en sistemas de procesamiento térmico, grabado y desarrollo de recubrimientos. Entre sus iniciativas estratégicas se incluyen el desarrollo de CVD sin revestimiento de rutenio para metalización de 2 nm y el recocido a alta temperatura, pionero en dispositivos de potencia. El mantenimiento predictivo basado en IA de TEL y su centro de I+D conjunto con socios industriales buscan asegurar el resurgimiento de Japón como potencia en la fabricación de equipos para chips.

- KLA Corporation domina el control de procesos y la gestión del rendimiento en el mercado de equipos de capital para semiconductores. Sus iniciativas estratégicas se centran en sus sistemas de inspección por haz de electrones e inspección de retículas eSL 10, que detectan defectos a nanoescala en lógica avanzada y memoria HNM. KLA reduce los falsos positivos y fomenta el análisis de la causa raíz. En 2025, la empresa obtuvo ingresos de 12.200 millones de dólares.

Aquí hay una lista de los principales actores que operan en el mercado global de equipos de capital para semiconductores:

El mercado de equipos de capital para semiconductores es altamente competitivo y está dominado por unos pocos gigantes de EE. UU., Japón y Europa. Las intensas inversiones en I+D y la integración vertical son iniciativas estratégicas clave, ya que los actores se esfuerzan por habilitar nodos sub-3 nm y empaquetado avanzado. Los actores estadounidenses utilizan controles de exportación y subsidios de la ley de chips, mientras que los líderes japoneses se centran en la sinergia de materiales y deposición. Los campeones europeos destacan los nichos de litografía y epitaxia. Los actores emergentes de Corea del Sur y Malasia están ganando terreno en equipos de ensamblaje, prueba y back-end. Las estrategias clave incluyen adquisiciones de control de procesos impulsado por IA para ampliar las carteras y la formación de pactos de codesarrollo con fábricas de memoria lógica. Por ejemplo, en septiembre de 2025, Laser Photonics Corporation ($LASE), líder mundial en sistemas láser industriales para aplicaciones de limpieza y procesamiento de materiales, anunció que su filial Beamer Laser Marking Systems había recibido un pedido de múltiples sistemas de una de las 5 principales empresas mundiales de equipos de capital para semiconductores.

Panorama corporativo del mercado de equipos de capital para semiconductores:

Desarrollos Recientes

- En abril de 2026, ROHM desarrolló un conjunto de chips IC de alimentación inalámbrica compuesto por el receptor (ML7670) y el transmisor (ML7671), compatible con la tecnología de comunicación de campo cercano (NFC) para dispositivos portátiles compactos como anillos y pulseras inteligentes, así como dispositivos periféricos como bolígrafos inteligentes.

- En octubre de 2025, Aeluma, Inc., empresa de semiconductores especializada en tecnologías escalables de alto rendimiento para dispositivos móviles, inteligencia artificial, defensa y aeroespacial, robótica, automoción, realidad aumentada/virtual y computación cuántica, anunció la adquisición de importantes activos de equipos de capital de un importante proveedor de componentes y soluciones para ampliar sus capacidades de creación de prototipos y pruebas a escala de oblea. Esta inversión respalda el plan de comercialización de Aeluma y contribuirá a la validación de los procesos de fabricación para mercados objetivo clave.

- En abril de 2025, Atomera Incorporated , una empresa de licencias de tecnología y materiales semiconductores, anunció un acuerdo de marketing estratégico con un líder mundial en tecnología de fabricación de chips, con el objetivo de acelerar la adopción de la tecnología de silicio Mears™ (MST®) de Atomera para tecnologías de próxima generación, como la IA, el 5G y otros dispositivos electrónicos avanzados.

- Report ID: 5322

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.