Perspectivas del mercado de semaglutida:

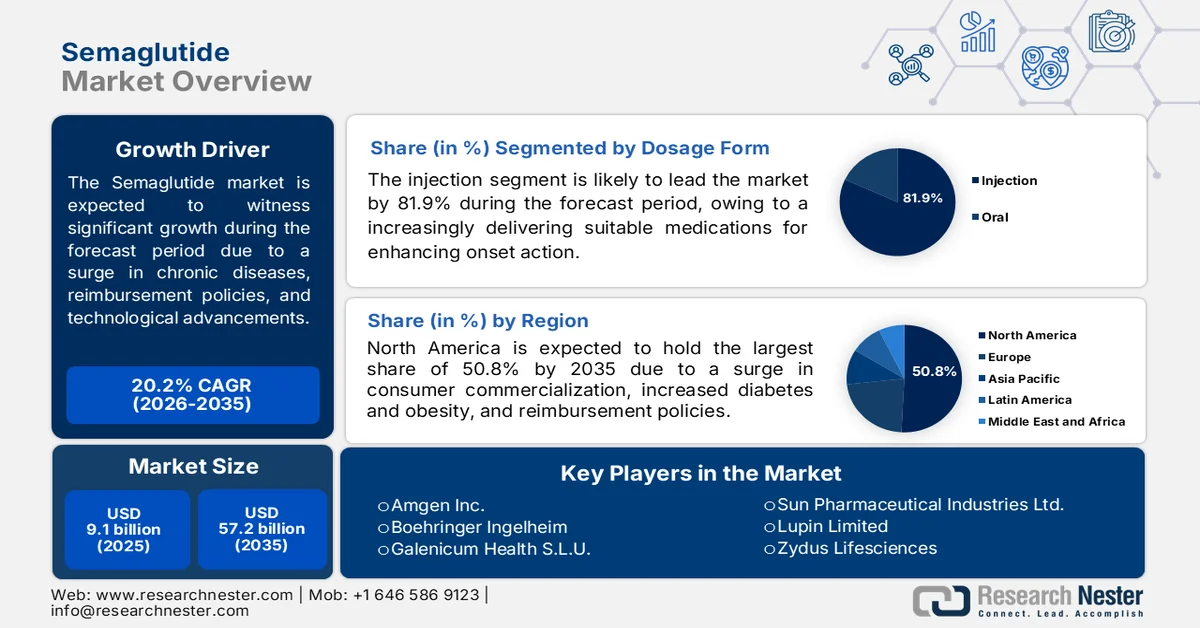

El mercado de semaglutida alcanzó un valor de 9.100 millones de dólares en 2025 y se prevé que llegue a los 57.200 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (CAGR) de alrededor del 20,2% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño de la industria de la semaglutida se estima en 10.900 millones de dólares.

El mercado global de semaglutida se encuentra en constante expansión, impulsado por la expiración de patentes, la competitividad, las políticas regionales de reembolso, el aumento de la diabetes entre los jóvenes, las innovaciones tecnológicas, el crecimiento de la farmacoterapia y la expansión de las plataformas de telemedicina. Según las estadísticas oficiales publicadas por la NLM en marzo de 2023, la técnica farmacocinética se utiliza para el desarrollo de fármacos, un proceso que suele durar entre 10 y 12 años para alcanzar diferentes aplicaciones económicas. Esto representa una inversión considerable, estimada en 2600 millones de dólares, y está relacionado con la seguridad de los compuestos. Esta oportunidad favorece a algunos compuestos en el proceso de desarrollo, lo que contribuye al crecimiento del mercado global de semaglutida.

Además, el cambio hacia la atención cardiometabólica preventiva, la integración con dispositivos portátiles y la salud digitalizada, la aparición de la autorización previa basada en el pagador y la terapia escalonada, junto con la publicidad directa al consumidor y la influencia de las redes sociales, son ciertas tendencias que impulsan el mercado de la semaglutida. Como se indica en un artículo publicado por el Journal of Medical Internet Research en febrero de 2025, se realizó un estudio basado en encuestas a 5591 adultos en los EE. UU. para examinar la utilización y la disposición a usar dispositivos portátiles. Este estudio arrojó una adopción de dispositivos portátiles del 36,3 % a partir de 2022. Además, el 78,4 % está dispuesto a adoptar dichos dispositivos, y el 26,5 % ya los ha adoptado. Asimismo, hubo un aumento en la utilización de dispositivos portátiles por parte de personas con mayores ingresos, que oscilan entre USD 50 000 y USD 75 000, lo que proliferó la expansión del mercado.

Clave Semaglutida Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

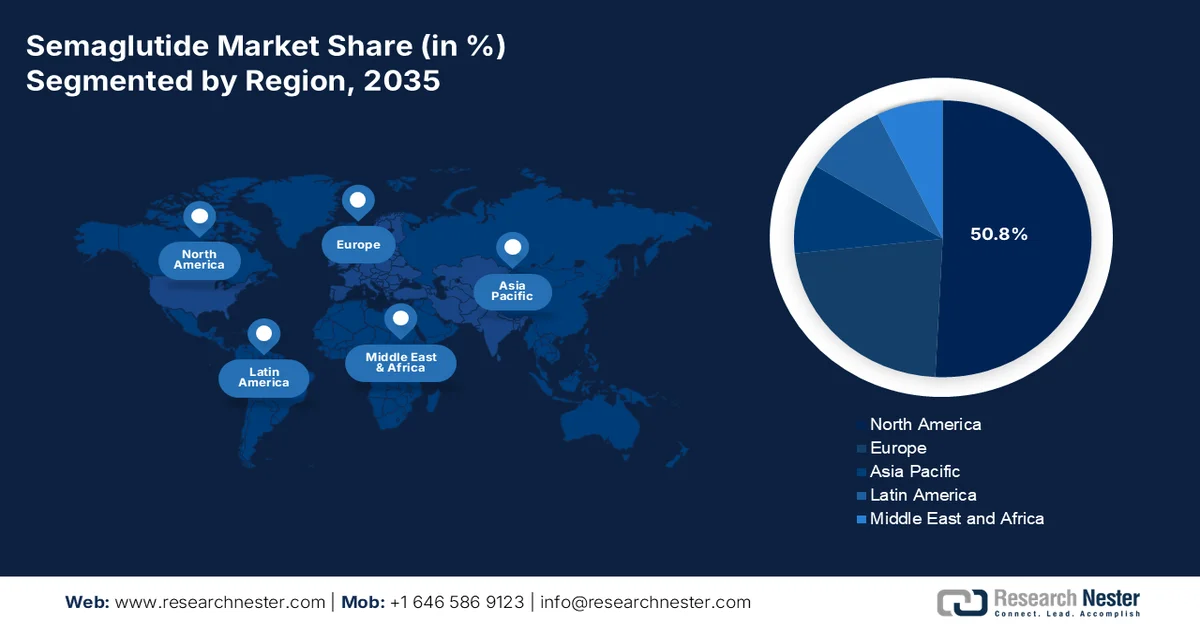

- Se prevé que Norteamérica alcance una cuota de mercado del 50,8% en el mercado de semaglutida para 2035, impulsada por una fuerte comercialización directa al consumidor, unas ampliaciones favorables de los reembolsos y una alta prevalencia de diabetes y obesidad.

- Se prevé que la región de Asia-Pacífico se convierta en el mercado regional de más rápido crecimiento entre 2026 y 2035, impulsado por el aumento del gasto en atención médica, la creciente aceptación del receptor GLP-1, el incremento de la prevalencia de la obesidad y la diabetes, y una mayor accesibilidad a las formulaciones genéricas y de marca.

Información sobre el segmento:

- Se prevé que el segmento de inyecciones en el mercado de semaglutida represente una cuota del 81,9 % para 2035. El crecimiento de este segmento se verá reforzado por la administración de medicamentos directamente en el torrente sanguíneo, los tejidos o los músculos para lograr un inicio de acción más rápido, tratar a pacientes poco cooperativos o inconscientes y evitar el tracto digestivo para combatir la degradación del fármaco.

- Se espera que el subsegmento de diabetes tipo 2 capture la segunda mayor cuota de mercado durante el período 2026-2035, impulsado por su reconocimiento como una afección crónica en la que el cuerpo se resiste a la insulina o no produce suficiente insulina, lo que provoca niveles altos de azúcar en sangre.

Principales tendencias de crecimiento:

- Prevalencia de cambios en la dieta

- Expansión de los programas de bienestar

Principales desafíos:

- Consideraciones éticas sobre la prescripción fuera de indicación y el uso cosmético.

- Requisitos de estabilidad de las proteínas y de la cadena de frío

Principales actores: Novo Nordisk (Dinamarca), Eli Lilly and Company (EE. UU.), Pfizer Inc. (EE. UU.), F. Hoffmann-La Roche AG (Suiza), AstraZeneca plc (Reino Unido), Amgen Inc. (EE. UU.), Boehringer Ingelheim (Alemania), Galenicum Health SLU (España), Abbott Laboratories (EE. UU.), Dr. Reddy's Laboratories (India), Sun Pharmaceutical Industries Ltd. (India), Lupin Limited (India), Zydus Lifesciences (India), Torrent Pharmaceuticals (India), Glenmark Pharmaceuticals (India), Alkem Laboratories (India), Natco Pharma (India), MSN Laboratories (India), Eris Lifesciences (India), Emcure Pharmaceuticals (India), Samsung Bioepis Co., Ltd. (Corea del Sur), Epis NexLab Co., Ltd. (Corea del Sur).

Global Semaglutida Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 9.100 millones de dólares

- Tamaño del mercado en 2026: 10.900 millones de dólares

- Tamaño de mercado proyectado: 57.200 millones de dólares para 2035.

- Previsiones de crecimiento: 20,2% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (50,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Francia

- Países emergentes: India, Corea del Sur, Brasil, Arabia Saudita, Indonesia

Last updated on : 27 May, 2026

Mercado de semaglutida: factores de crecimiento y desafíos

Factores de crecimiento

- Prevalencia de cambios en la dieta: La transición global hacia un mayor consumo de alimentos procesados y con alto contenido calórico, la reducción de la actividad física y el sedentarismo están impulsando el mercado de la semaglutida. Según las estadísticas oficiales publicadas por el USDA en junio de 2024, el gasto en alimentos representa un promedio del 40%, especialmente en países de bajos ingresos, y del 22% en países de ingresos medios. Además, considerando las dietas basadas en los ingresos y el crecimiento de la población mundial del 39%, se espera que la disponibilidad de calorías en los alimentos aumente un 44% para finales de 2050, junto con un incremento del 47% en las calorías provenientes de los cultivos. Por lo tanto, con el enfoque en estos objetivos, existe una gran oportunidad de crecimiento para el mercado de la semaglutida en diversas regiones.

- Expansión de los programas de bienestar: El aumento del número de empleados, especialmente en Europa Occidental y Norteamérica, está impulsando la inclusión de la semaglutida en los programas de asistencia al empleado y bienestar laboral. Según un artículo publicado por el Global Wellness Institute en 2025, la economía del bienestar se ha duplicado y ha alcanzado los 6,8 billones de dólares en 2024. Además, se prevé que esta economía crezca un 7,6 % en los próximos cinco años y alcance aproximadamente los 9,8 billones de dólares a finales de 2029. Asimismo, se ha observado un crecimiento adecuado del bienestar a largo plazo del 6,5 % anual en 2024, mientras que el producto interior bruto (PIB) mundial aumentó un 3,2 % anual, lo que representa una gran oportunidad de crecimiento para el mercado de la semaglutida.

Análisis de la economía global del bienestar, 2024

Categorías | Crecimiento (USD) |

Medicina tradicional y complementaria | 606 mil millones |

Salud pública, prevención y medicina personalizada | 676 mil millones |

Alimentación saludable, nutrición y pérdida de peso | 1.148 mil millones |

Actividad física | 1.144 mil millones |

Cuidado personal y belleza | 1.350 mil millones |

Turismo de bienestar | 894 mil millones |

Bienestar mental | 268 mil millones |

Bienes raíces para el bienestar | 548 mil millones |

Balnearios | 157 mil millones |

Ballestas | 72 mil millones |

Bienestar en el lugar de trabajo | 53 mil millones |

Fuente: Instituto Global de Bienestar

Desafíos

- Consideraciones éticas sobre la prescripción fuera de indicación y el uso cosmético: La gran demanda pública de semaglutida ha dado lugar a una prescripción significativa fuera de indicación para pacientes que no cumplen los criterios clínicos para el tratamiento de la diabetes o la obesidad. Esto incluye a personas que buscan una pérdida de peso moderada por motivos estéticos, más que médicos, como la pérdida de peso para una boda o la preparación del cuerpo para la playa. Si bien los médicos pueden prescribir legalmente medicamentos aprobados para usos no autorizados, esta práctica plantea preocupaciones éticas sobre la asignación de recursos, especialmente cuando existen escaseces de suministro. Además, los pacientes con necesidades médicas genuinas para el control glucémico o la reducción del riesgo cardiovascular pueden sufrir retrasos o denegaciones de medicamentos debido a que la producción se desvía a pacientes que usan semaglutida con fines estéticos, lo que limita el mercado de semaglutida.

- Estabilidad de las proteínas y requisitos de la cadena de frío: La semaglutida es un fármaco terapéutico peptídico que se degrada rápidamente al exponerse a temperaturas fuera de un rango específico. Esta inestabilidad térmica impone estrictos requisitos de cadena de frío a lo largo de toda la cadena de distribución, desde la planta de fabricación hasta el refrigerador del paciente. Además, cualquier interrupción en la cadena de frío, ya sea durante el transporte aéreo, el almacenamiento en almacén, la entrega local o la manipulación del paciente, puede hacer que el medicamento sea ineficaz o potencialmente peligroso. Este requisito plantea desafíos particulares en regiones con suministro eléctrico inestable, climas cálidos o acceso limitado a refrigeración de grado médico. Asimismo, las farmacias rurales en países en desarrollo pueden carecer de un suministro eléctrico constante para los refrigeradores de vacunas, por no hablar de los refrigeradores controlados necesarios para el almacenamiento de productos farmacéuticos, lo que repercute negativamente en el mercado de la semaglutida.

Tamaño y pronóstico del mercado de semaglutida:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

20,2% |

|

Tamaño del mercado del año base (2025) |

9.100 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

57.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de semaglutida:

Análisis del segmento de formas farmacéuticas

Según la forma farmacéutica, se prevé que el segmento de inyecciones capture la mayor cuota de mercado, con un 81,9%, en el mercado de semaglutida para finales de 2035. El crecimiento de este segmento se debe principalmente a la administración de medicamentos directamente en el torrente sanguíneo, los tejidos o los músculos para acelerar su inicio de acción, tratar a pacientes poco cooperativos o inconscientes y evitar el tracto digestivo para combatir la degradación del fármaco. Según las estadísticas oficiales publicadas por la NLM en agosto de 2025, se realizó un análisis de correspondencia uno a uno entre las formas farmacéuticas de la Dirección Europea para la Calidad de los Medicamentos y la Atención Sanitaria (EDQM) y las utilizadas por la FDA de EE. UU., Health Canada, la Nomenclatura Sistematizada de Medicamentos (SNOMED) y el Consorcio de Estándares de Intercambio de Datos Clínicos (CDISC). La forma farmacéutica de Health Canada representó el 16%, la de la FDA de EE. UU. el 22%, la de CDISC el 20% y la de SNOMED el 45%, lo que impulsó el crecimiento del segmento.

Análisis del segmento de indicaciones

Durante el período de pronóstico, se proyecta que el subsegmento de diabetes tipo 2, parte del segmento de indicaciones, obtenga la segunda mayor cuota en el mercado de semaglutida. El crecimiento de este subsegmento se ve impulsado por su reconocimiento como una afección crónica, en la que el cuerpo se resiste a la insulina o no puede producir suficiente, lo que resulta en niveles altos de azúcar en sangre. Como se indica en un artículo publicado por la Organización Mundial de la Salud (OMS) en noviembre de 2024, a nivel mundial, más del 95 % de las personas afectadas por la diabetes padecen diabetes tipo 2. Además, según un artículo del CDC de mayo de 2024, más de 40 millones de personas en Estados Unidos tienen diabetes, lo que representa casi 1 de cada 8. Asimismo, entre el 90 % y el 95 % de la población de la región padece diabetes tipo 2, que se desarrolla con frecuencia en personas mayores de 45 años, lo que impulsa el crecimiento del mercado y la demanda a nivel mundial.

Análisis del segmento del canal de distribución

Se prevé que el segmento de farmacias hospitalarias, que forma parte del canal de distribución, alcance la tercera mayor cuota de mercado en el sector de la semaglutida al finalizar el periodo previsto. El desarrollo de este segmento se debe en gran medida a su papel fundamental como canal de distribución de la semaglutida, ya que constituye el punto de prescripción y dispensación inicial para pacientes recién diagnosticados. En el ámbito hospitalario, la semaglutida suele iniciarse bajo la supervisión directa de un médico, especialmente en pacientes con perfiles metabólicos complejos, afecciones cardiovasculares concomitantes o que requieren una titulación precisa de la dosis. Este canal cobra especial relevancia en mercados donde los agonistas del receptor GLP-1 se introducen inicialmente durante consultas hospitalarias o ambulatorias especializadas. Además, las farmacias hospitalarias se benefician de sólidos sistemas de gestión de inventario, lo que permite un suministro constante de formulaciones sensibles a la temperatura.

Nuestro análisis exhaustivo del mercado de la semaglutida incluye los siguientes segmentos:

Segmento | Subsegmentos |

Forma farmacéutica |

|

Indicación |

|

Canal de distribución |

|

Usuario final |

|

Tipo |

|

Producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de semaglutida: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector de la semaglutida, con un 50,8% para finales de 2035. El auge del mercado en la región se atribuye principalmente a la fuerte comercialización directa al consumidor, las favorables ampliaciones de los reembolsos y la elevada prevalencia de diabetes y obesidad. Según las estadísticas oficiales publicadas por los CDC en mayo de 2024, la prevalencia de obesidad entre los adultos mayores de 20 años en EE. UU. era del 41,9%. Además, la prevalencia de obesidad crítica en la población era del 9,2%. Esto indica que más de 100 millones de adultos se ven afectados por esta enfermedad y más de 22 millones sufren obesidad severa. Asimismo, se ha observado un aumento en la incidencia, pasando del 30,5% en años anteriores, y un incremento del 4,7% en la obesidad severa, lo que favorece el crecimiento del mercado de la semaglutida en la región.

El mercado de semaglutida en EE. UU. está experimentando un crecimiento significativo, debido a la presencia de programas de Medicare, cobertura de seguros privados, aprobaciones de la FDA para la reducción del riesgo cardiovascular, una intensa competencia entre marcas y la formulación oral. Según un artículo publicado por las revistas de la Asociación Americana del Corazón en junio de 2024, las enfermedades cardiovasculares, como el accidente cerebrovascular, la fibrilación auricular, la insuficiencia cardíaca y la cardiopatía coronaria, afectan a un estimado del 9,9 % de los adultos en el país, o aproximadamente 28,6 millones de personas. Además, el cambio demográfico es otro factor que afecta a las personas con accidente cerebrovascular. Por ejemplo, una de cada cinco personas tendrá más de 65 años para finales de 2030. Asimismo, se espera que la población mayor de 85 años casi se duplique para 2035, pasando de 6,5 millones a 11,8 millones, y casi se triplique para 2060, alcanzando los 19 millones, lo que impulsará el crecimiento del mercado de semaglutida.

El sistema público de pagador único, la aprobación de la semaglutida genérica, la caducidad de la patente por falta de pago de la cuota de mantenimiento, la existencia de leyes provinciales de protección de la oferta, los modelos de reembolso para la indicación de obesidad y la modelización integral del valor social son ciertos factores que impulsan el mercado de la semaglutida en Canadá . Según un artículo publicado por el Canadian Health Policy Journal en abril de 2026, el gobierno lanzó la política de precios de medicamentos de referencia específicos de nación más favorecida (NMF), que exige que los medicamentos de marca sin competencia se establezcan en la estrategia de precios más baja, con un PIB per cápita de casi el 60%. Con base en esta política, las condiciones de precios en el país se han expresado frecuentemente como una reducción porcentual adecuada para lograr un umbral de asequibilidad bajo de USD 50,000 por año de vida ajustado por calidad, impulsando así la mejora del mercado.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, dentro del mercado de semaglutida, se convierta en la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por un aumento en el gasto sanitario, una mayor aceptación del receptor GLP-1, el incremento de la prevalencia de la obesidad y la diabetes, una mayor demanda de terapias eficaces para el control glucémico y una mejor accesibilidad a formulaciones genéricas y de marca. Según las estadísticas oficiales publicadas por la NLM en julio de 2025, China es la mayor economía de la región, seguida de Corea del Sur, India y Japón. Estos cuatro países controlan el 70,8 % de la economía regional y contribuyen significativamente a los 15 PIB más altos. Además, el número de médicos por cada 1000 habitantes es un indicador importante del gasto sanitario y médico de la región, lo que augura un panorama optimista para el crecimiento del mercado de semaglutida.

El mercado de semaglutida está ganando terreno en Japón debido a la existencia de terapias, junto con el auge del teletrabajo, la adopción generalizada de estilos de vida sedentarios, el aumento de enfermedades crónicas y el número de pacientes diabéticos y obesos. El mercado japonés de semaglutida estaba valorado en 242,7 millones de dólares en 2025, y se proyecta que alcance los 299,2 millones de dólares a finales de 2026 y aumente a 1.955,5 millones de dólares, con una tasa de crecimiento del 23,2% para finales de 2035. Como se indica en un artículo publicado por la NLM en marzo de 2023, más del 90% de los adultos en el país mayores de 75 años padecen una enfermedad crónica, y de estos, se estima que el 80% sufren múltiples enfermedades crónicas. Además, se realizó un estudio clínico con 2.481 usuarios de internet en el país, de los cuales el 24,5% padecía hipertensión, el 10,1% enfermedad pulmonar crónica, el 7,7% trastorno de ansiedad o depresión y el 7,2% cáncer, lo que incrementó la demanda del mercado.

Los aspectos de las indicaciones para el control crónico del peso, el gasto gubernamental en la atención de la diabetes, el desarrollo transformador de los biosimilares, las estrategias nacionales de reembolso, la mejora en la accesibilidad de los pacientes, la creciente concienciación sobre los tratamientos innovadores para la diabetes y la expansión provincial son algunas de las tendencias que impulsan el mercado de la semaglutida en China . Según un artículo publicado por la NLM en febrero de 2023, se prevé que la prevalencia de la diabetes en el país para adultos de entre 20 y 79 años aumente del 8,2 % al 9,7 % para finales de 2030. En este sentido, se prevé que el gasto total en diabetes también aumente de 250.200 millones de dólares a 460.400 millones de dólares, lo que corresponde a una tasa de crecimiento anual del 6,3 %. Además, se prevé que el gasto total en diabetes en términos de PIB aumente del 1,5 % al 1,6 % para el mismo año, lo que impulsa el desarrollo del mercado.

Gastos totales proyectados relacionados con la diabetes (costos directos e indirectos en miles de millones de dólares estadounidenses) en China, 2019-2030

Provincia | 2019 | 2020 | 2025 | 2030 | Tasa de crecimiento anual % durante 2020-2030 |

Nordeste | |||||

Heilongjiang | 4,8 (3,8 y 0,9) | 5.1 (4.1 y 1.1) | 6,9 (5,5 y 1,4) | 8,5 (7,0 y 1,5) | 5.2 (5.6 y 3.5) |

Jilin | 4.4 (3.3 y 1.1) | 4,8 (3,6 y 1,2) | 6,6 (4,7 y 1,9) | 8.2 (5.9 y 2.3) | 5.6 (5.2 y 6.7) |

Liaoning | 9,7 (7,4 y 2,3) | 10,5 (8,0 y 2,6) | 14,5 (10,7 y 3,7) | 17,9 (13,8 y 4,1) | 5.4 (5.7 y 4.5) |

Norte | |||||

Pekín | 17,8 (15,6 y 2,3) | 19.1 (16.6 y 2.5) | 26,1 (21,9 y 4,3) | 33,5 (27,8 y 5,7) | 5.8 (5.3 y 8.3) |

Hebei | 10,6 (8,6 y 2,0) | 11,5 (9,2 y 2,3) | 16,0 (12,6 y 3,4) | 20,4 (16,5 y 3,9) | 5,9 (6,0 y 5,4) |

Mongolia Interior | 5,8 (4,5 y 1,3) | 6,3 (4,9 y 1,4) | 9.1 (6.6 y 2.5) | 12,3 (8,7 y 3,7) | 7.0 (6.0 y 9.9) |

Shanxi | 6.0 (5.0 y 1.0) | 6,5 (5,3 y 1,2) | 9.1 (7.2 y 1.9) | 11,8 (9,4 y 2,5) | 6.2 (5.8 y 7.6) |

Tianjin | 5,3 (3,9 y 1,7) | 5,8 (4,2 y 1,6) | 8.1 (5.5 y 2.7) | 10,6 (7,0 y 3,6) | 6.2 (5.3 y 8.3) |

Fuente: NLM

Análisis del mercado europeo

Se prevé que Europa experimente un crecimiento y una expansión considerables en el mercado de semaglutida al final del plazo estipulado. El crecimiento del mercado en la región se debe principalmente a la variación entre países en las políticas de reembolso, la rápida transformación, la existencia de un sistema de salud descentralizado, el generoso gasto del NHS y el enfoque de espacio de datos de salud regional. Según las estadísticas oficiales publicadas por la Organización Frontiers en marzo de 2026, la participación promedio del gasto en salud en el PIB regional aumentó significativamente en 1 punto porcentual, hasta el 9,2 %. Además, en 2023, Suiza fue el país que más gastó en la región, con un importante gasto de 6894,1 USD por persona, seguido de Noruega con 6608,6 USD y Alemania con 6301,5 USD. Mientras tanto, el nivel de gasto en Finlandia, Dinamarca, Irlanda, Francia, Luxemburgo, Bélgica, Suecia, los Países Bajos y Austria supera el promedio de 3814 USD, lo que aumenta la exposición al mercado.

Análisis del gasto sanitario en Europa, 2023

Países | USD PPP (millones) | USD PPP (per cápita) | PIB% |

Austria | 52.087,4 | 5.704,4 | 11.2 |

Bélgica | 62.657,2 | 5.319,2 | 10.8 |

Bulgaria | 15.641,0 | 1.426,8 | 7.9 |

Croacia | 9.122,0 | 2.365,2 | 7.1 |

Chipre | 3.104,0P | 3.253P | 8.1P |

Chequia | 36.988,3 | 3.404,3 | 8.4 |

Dinamarca | 28.886,5 | 5.485,4 | 9.5 |

Fuente: Organización Frontiers

El mercado de semaglutida está ganando mayor visibilidad en Alemania , gracias a las ventajas estructurales del sistema sanitario nacional, la existencia de un seguro médico obligatorio descentralizado, un sólido sector de seguros privados, una base de fabricación farmacéutica y la ampliación de su indicación. Según un artículo publicado por la agencia alemana de comercio e inversión (GTAI) en 2026, los ingresos de la industria farmacéutica del país ascendieron a 69.600 millones de dólares, con una tasa de crecimiento anual del 6,4% y más de 600 empresas farmacéuticas. Además, en 2022, las empresas farmacéuticas del país invirtieron generosamente 11.100 millones de dólares en investigación y desarrollo, y registraron 613 patentes en la oficina regional de patentes del sector farmacéutico. Por lo tanto, con todos estos avances en la industria nacional, el mercado está creciendo gradualmente en el país.

La evaluación de la tecnología sanitaria, las estrategias gubernamentales, la inclusión proactiva del control de peso en los formularios, la expansión de los volúmenes accesibles y las terapias de última generación de alto precio son algunas de las tendencias que impulsan el mercado de la semaglutida en el Reino Unido . Según un artículo publicado por la NLM en marzo de 2026, el 29 % de los adultos en Inglaterra padecían obesidad, la cual está fuertemente asociada con un mayor riesgo cardiovascular a partir de 2022. Por lo tanto, en términos de gestión de la salud, el Gobierno de Inglaterra introdujo un Servicio Nacional Mejorado (NES) que reembolsa 15,5 USD por cada paciente reconocido con obesidad. Simultáneamente, el Programa Digital de Control de Peso (DWMP) del Servicio Nacional de Salud (NHS) también se presentó para personas mayores de 18 años, impulsando así la expansión del mercado.

Principales actores del mercado de semaglutida:

- Novo Nordisk (Dinamarca)

- Eli Lilly and Company (EE. UU.)

- Pfizer Inc. (EE. UU.)

- F. Hoffmann-La Roche AG (Suiza)

- AstraZeneca plc (Reino Unido)

- Amgen Inc. (EE. UU.)

- Boehringer Ingelheim (Alemania)

- Galenicum Health SLU (España)

- Laboratorios Abbott (EE. UU.)

- Laboratorios Dr. Reddy (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Lupin Limited (India)

- Zydus Lifesciences (India)

- Torrent Pharmaceuticals (India)

- Productos farmacéuticos Glenmark (India)

- Laboratorios Alkem (India)

- Natco Pharma (India)

- Laboratorios MSN (India)

- Eris Lifesciences (India)

- Emcure Pharmaceuticals (India)

- Samsung Bioepis Co., Ltd. (Corea del Sur)

- Epis NexLab Co., Ltd. (Corea del Sur)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Novo Nordisk domina el mercado global con sus marcas Ozempic, Wegovy y Rybelsus. La compañía continúa defendiendo su liderazgo mediante una agresiva expansión de su capacidad de producción, estudios de ampliación de indicaciones y el desarrollo de productos de última generación.

- Eli Lilly and Company aprovechó su agonista dual GIP/GLP-1, tirzepatida (Mounjaro/Zepbound), para captar una importante cuota de mercado en las indicaciones de diabetes y obesidad. Las agresivas estrategias de marketing directo al consumidor y los precios competitivos de la compañía han intensificado la rivalidad en el sector de los medicamentos GLP-1 de marca.

- Pfizer Inc. ha dado un giro estratégico hacia el segmento de GLP-1 orales, desarrollando danuglipron como una posible píldora de administración diaria para competir directamente con Rybelsus. El enfoque de la compañía en agentes orales de molécula pequeña busca superar la complejidad de fabricación y los requisitos de cadena de frío de los péptidos inyectables.

- F. Hoffmann-La Roche AG ha adoptado con éxito un enfoque basado en alianzas, incursionando en el campo de los GLP-1 mediante acuerdos estratégicos de licencia y codesarrollo, en lugar de programas propios internos. La compañía está aprovechando su experiencia en diagnóstico y salud digital para crear soluciones integradas para el manejo de enfermedades metabólicas en torno a las terapias con GLP-1.

- AstraZeneca plc mantiene una presencia en el mercado de terapias basadas en incretinas gracias a su consolidada cartera de inhibidores de la DPP-4, al tiempo que evalúa activamente oportunidades de desarrollo con moléculas multiagonistas de GLP-1 de nueva generación. La estrategia de la compañía se centra en terapias combinadas cardiometabólicas que incorporan mecanismos de GLP-1 junto con otros agentes cardioprotectores.

Aquí hay una lista de los principales actores que operan en el mercado global de semaglutida:

El mercado mundial de semaglutida se caracteriza por la presencia de un innovador dominante, Novo Nordisk en Dinamarca, que controla prácticamente la mayor parte del suministro global a través de sus productos patentados Ozempic, Wegovy y Rybelsus. El panorama competitivo se está transformando rápidamente tras la expiración de la patente en India en marzo de 2026, lo que desencadenó una oleada de lanzamientos de genéricos por parte de más de una docena de fabricantes indios. Entre las iniciativas estratégicas clave se incluyen acuerdos de licencia y suministro, como la asociación de Lupin con la española Galenicum para la distribución en 23 países, y la aprobación regulatoria de Dr. Reddy's en Canadá a través de su socio CDMO OneSource. Además, en marzo de 2026, Samsung Bioepis Co., Ltd. y Epis NexLab Co., Ltd. anunciaron una colaboración en investigación y un acuerdo de licencia con G2GBIO para el desarrollo de activos adecuados, impulsando así el crecimiento de la industria de la semaglutida.

Panorama corporativo del mercado:

Desarrollos Recientes

- En mayo de 2026, Novo Nordisk declaró que el Comité de Medicamentos de Uso Humano (CHMP, por sus siglas en inglés) de la Agencia Europea de Medicamentos (EMA, por sus siglas en inglés) autorizó la comercialización de Wegovy® 7,2 mg, junto con semaglutida inyectable de 7,2 mg de administración semanal, en una pluma monodosis para personas con obesidad.

- En febrero de 2026, Eli Lilly and Company notificó que la FDA de EE. UU. había aceptado la ampliación de la etiqueta de Zepbound® (tirzepatida) para incluir de forma efectiva el KwikPen® de cuatro dosis para un solo paciente, que proporciona un mes completo de tratamiento en un solo dispositivo.

- En marzo de 2025, Roche firmó un importante acuerdo de licencia y colaboración con Zealand Pharma para la comercialización y el desarrollo conjunto de petrelintida como terapia independiente y en combinación a dosis fija con el principal fármaco incretina de Roche, CT-388.

- Report ID: 8588

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.