Perspectivas del mercado de envases retornables:

El mercado de envases retornables se valoró en 130.300 millones de dólares en 2025 y se proyecta que alcance los 244.700 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,5 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de envases retornables se estima en 138.800 millones de dólares.

El mercado es un componente vital de la logística industrial moderna, impulsado por la necesidad imperiosa de reducir los residuos y mejorar la eficiencia de la cadena de suministro en los sectores clave de la manufactura y el comercio minorista. Este mercado abarca contenedores, palés y sistemas de transporte duraderos diseñados para múltiples ciclos de uso en las operaciones interempresariales. Este crecimiento está vinculado a los objetivos más amplios de sostenibilidad y a la presión sobre los costes operativos. Por ejemplo, la EPA de EE. UU. indicó en diciembre de 2025 que los contenedores y embalajes constituyen una parte significativa de los residuos sólidos urbanos, con 4,3 millones de toneladas, lo que subraya el potencial sistémico de reducción de residuos que ofrecen los sistemas reutilizables. La adopción de estos sistemas se considera cada vez más una estrategia operativa fundamental para mitigar los costes de materiales, reducir las tarifas por productos desechables y mejorar la previsibilidad logística en cadenas de suministro complejas de múltiples niveles.

La demanda se concentra en industrias con patrones de envío repetitivos de alto volumen, como la fabricación de automóviles, la distribución de alimentos y bebidas, y la venta minorista de comestibles. La lógica económica es clara: la transición del embalaje de un solo uso al de múltiples viajes reduce los costos por envío con el tiempo, a pesar de una mayor inversión inicial. Los marcos regulatorios favorables y los compromisos corporativos de sostenibilidad están impulsando este cambio. Este enfoque en la reutilización se alinea con el progreso general en la gestión de residuos. La tasa de reciclaje en EE. UU. era inferior al 7 % en 1960 y ha alcanzado el 32 %, según el informe de la EPA de noviembre de 2025, lo que demuestra una transición sistémica hacia una gestión de materiales más circular que los sistemas retornables respaldan directamente. Además, las empresas se centran en el costo total de propiedad, el seguimiento de activos y la integración de los embalajes retornables en protocolos logísticos estandarizados para garantizar un flujo y una disponibilidad constantes.

Clave Embalaje retornable Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

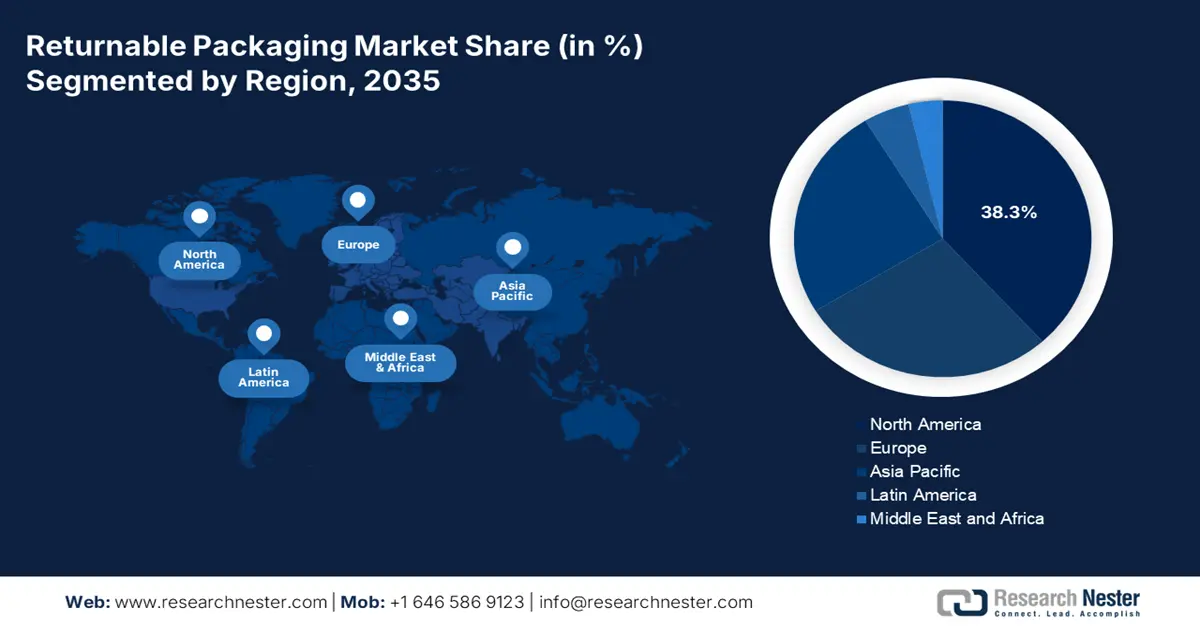

- Se prevé que América del Norte, en el mercado de envases retornables, captará una participación en los ingresos del 38,3 % para 2035, respaldada por bases de fabricación maduras y cadenas de suministro con uso intensivo de automatización que fomentan la adopción de envases agrupados en medio de crecientes presiones de sostenibilidad y cumplimiento.

- Se pronostica que Asia Pacífico se expandirá a una CAGR del 8,2 % durante 2026-2035, lo que refleja una industrialización acelerada y ecosistemas de fabricación a gran escala que intensifican el uso de sistemas de contenedores retornables estandarizados en las cadenas de valor de la automoción, la electrónica y el comercio electrónico.

Información sobre segmentos:

- En el segmento de tipo servicio, se espera que la agrupación/alquiler de activos en el mercado de envases retornables alcance una participación del 65,4 % para 2035, ya que los modelos de envases gestionados durante el ciclo de vida facilitan la inversión inicial y la complejidad operativa en línea con el rápido desarrollo de la infraestructura de logística y almacenamiento.

- Dentro del segmento de materiales, se proyecta que el plástico seguirá siendo la opción dominante para 2035, impulsado por su durabilidad liviana y las innovaciones en polímeros en evolución que fortalecen el rendimiento y la higiene en ciclos de circulación repetidos.

Tendencias clave de crecimiento:

- Gasto público en programas de reducción de residuos

- Aumento de los costes de gestión de materias primas y residuos

Principales desafíos:

- Alta inversión de capital inicial

- Redes logísticas complejas y logística inversa

Actores clave: IFCO Systems (Alemania), Brambles (Australia), DS Smith (Reino Unido), Schütz GmbH & Co. KGaA (Alemania), ORBIS Corporation (EE. UU.), Myers Industries (EE. UU.), Nefab Group (Suecia), Rehrig Pacific Company (EE. UU.), Schoeller Allibert (Países Bajos), Monoflo International (EE. UU.), Tosca (EE. UU.), Euro Pool Group (Países Bajos), Loscam (Hong Kong, China), Toyota Industries Corporation (Japón), SSI Schaefer (Alemania), Linpac (Reino Unido), Jinjoo Machinery (Corea del Sur), Del-Tec Packaging (EE. UU.), Returnable Packaging Resource (India), Kadoya Engineering (Malasia)

Global Embalaje retornable Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 130.300 millones de dólares

- Tamaño del mercado en 2026: USD 138.800 millones

- Tamaño de mercado proyectado: USD 244.700 millones para 2035

- Previsiones de crecimiento: 6,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Japón, Alemania, India

- Países emergentes: India, Vietnam, Indonesia, México, Brasil

Last updated on : 16 January, 2026

Mercado de envases retornables: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Gasto gubernamental en programas de reducción de residuos : La inversión pública en prevención de residuos está influyendo directamente en el mercado. En los EE. UU., la EPA en diciembre de 2025 indicó que la Ley de Inversión en Infraestructura y Empleo ha proporcionado USD 275 millones para infraestructura de residuos sólidos para reducir los residuos de envases y mejorar los sistemas de recuperación de materiales. Estos fondos priorizan la reutilización y la eficiencia del ciclo de vida, cambiando los criterios de contratación para las agencias públicas y sus proveedores. En Europa, la Comisión Europea comprometió una inversión significativa en proyectos de economía circular y prevención de residuos, con la reutilización de envases de transporte identificada como un área prioritaria. Para los fabricantes y proveedores de logística, este gasto público crea señales de demanda que se traducen en contratos privados, principalmente en distribución de alimentos, productos químicos y piezas de automoción, donde los proveedores están cada vez más obligados a alinearse con los objetivos de reducción de residuos financiados con fondos públicos.

Gasto del gobierno federal de EE. UU. en gestión de residuos

Año | Asignación (millones de USD) | Detalles del programa |

2022 | 57.5 | USD 55 millones de base + USD 2,5 millones de implementación |

2023 | 61.5 | USD 55 millones de base + USD 6,5 millones de implementación |

2024 | 60.0 | USD 55 millones de base + USD 5,0 millones de implementación |

2025 | 55.0 | SWIFR base (vigente hasta 2026) |

Fuente : EPA, diciembre de 2025

- Aumento de los costos de las materias primas y la gestión de residuos: La volatilidad de los precios de la resina plástica virgen y el aumento de las tarifas de vertedero/incineración afectan directamente los gastos operativos de los envases. Esto impulsa la demanda del mercado. Las agencias ambientales gubernamentales monitorean estos costos. Los datos de la Fundación para la Investigación y Educación Ambiental de mayo de 2024 muestran que las tarifas de vertido en vertederos han aumentado de forma constante, siendo la región Noreste la más alta entre todas las demás regiones, con USD 84,44. Esta presión económica hace que la fase de uso a largo plazo de los envases retornables, donde el costo se amortiza en cientos de viajes, sea financieramente superior. Convierte los costos de eliminación de residuos en un programa de gestión de activos manejable y predecible, proporcionando una cobertura clara contra la inflación de los precios de los materiales y las tarifas regulatorias. Esta dinámica financiera consolida el argumento comercial para convertir un modelo de gastos variables en una estrategia de activos de capital de costo fijo, modificando fundamentalmente las decisiones de adquisición.

Variaciones regionales en las tarifas de propinas

Región | Tarifa de propina (USD) |

Nordeste | 84.44 |

Pacífico | 62.28 |

Medio Oeste | 57.24 |

Montañas/Llanuras | 49.86 |

Sudeste | 43.18 |

Centro Sur | 42.25 |

Fuente : EREF mayo de 2024

- Inversión en infraestructura para la logística de la economía circular: La inversión pública a gran escala en infraestructura logística y de reciclaje está reforzando la viabilidad económica de los embalajes de transporte reutilizables. Estados Unidos ha asignado una inversión significativa a la infraestructura de gestión de residuos y reciclaje, mejorando las capacidades de logística inversa, cruciales para los sistemas de mercado de embalajes retornables. Paralelamente, Europa también ha financiado proyectos piloto de seguimiento digital, almacenamiento, modernización y cadena de suministro circular. Estas inversiones reducen las dificultades operativas tradicionalmente asociadas a los embalajes reutilizables, como la pérdida de activos, los elevados costes de devolución y la limitada cobertura regional. Estas mejoras, financiadas con fondos públicos, también están impulsando la interoperabilidad y la estandarización en las redes logísticas regionales, lo que permite a los proveedores de embalajes retornables ampliar los modelos de activos comunes con menor riesgo y una penetración más rápida en el mercado.

Desafíos

- Alta inversión inicial de capital: Establecer un conjunto de activos duraderos requiere un capital inicial significativo para la producción y el despliegue inicial de herramientas, lo que crea una importante barrera de entrada al mercado. Esto contrasta marcadamente con el bajo coste inicial de las alternativas de un solo uso. Las principales empresas, como Brambles, utilizan su enorme escala y su base de activos consolidada como foso defensivo. Por ejemplo, la empresa ha informado de una importante inversión de capital para la adquisición de palés y contenedores, lo que pone de relieve el nivel de inversión necesario para competir a gran escala en este modelo intensivo en activos.

- Redes complejas de logística y logística inversa: La recuperación eficiente de contenedores de limpieza y la redistribución exigen una red logística avanzada, a menudo global. Los nuevos operadores deben construir este costoso sistema desde cero. Empresas como IFCO Systems han invertido décadas en optimizar su red de centros de servicio. La complejidad se refleja en los datos operativos; la Asociación de Logística Inversa informa que las devoluciones y la logística inversa suponen un porcentaje de las ventas de la empresa, lo que destaca la experiencia operativa y el coste necesarios para gestionar la devolución de forma rentable.

Tamaño y pronóstico del mercado de envases retornables:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,5% |

|

Tamaño del mercado del año base (2025) |

130.300 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 244.7 mil millones |

|

Alcance regional |

|

Segmentación del mercado de envases retornables:

Análisis de segmentos de tipos de servicio

En el segmento de tipo servicio, la agrupación/arrendamiento de activos domina el segmento y se espera que mantenga el valor de la participación del 65,4% para 2035. El segmento está impulsado por su propuesta de valor principal de reducir el gasto de capital inicial de los clientes y la carga logística, ya que el proveedor de servicios gestiona todo el ciclo de vida de los activos de embalaje. Un factor estadístico clave es el crecimiento significativo en la infraestructura de almacenamiento y logística necesaria para respaldar el comercio electrónico y la fabricación, lo que aumenta directamente la demanda de sistemas de contenedores eficientes administrados por terceros. El informe de la Oficina del Censo de EE. UU. en noviembre de 2025 indica que el gasto total en construcción en EE. UU. en agosto alcanzó los 2.169,5 mil millones de dólares, que incluye la construcción de almacenes y depósitos. Estos datos ilustran una rápida expansión de las redes logísticas que utilizan un embalaje retornable agrupado para optimizar el flujo de materiales y reducir el desperdicio.

Análisis de segmentos de materiales

El plástico lidera el segmento de materiales en el mercado de envases retornables. Este segmento se caracteriza por su durabilidad, ligereza y flexibilidad de diseño, factores vitales para ciclos de uso repetidos. Su dominio se ve reforzado por la continua innovación en ingeniería de polímeros, que mejora propiedades como la resistencia al impacto y la higiene. Un dato clave que subraya la posición de mercado de este material se relaciona con su dinámica de producción y reciclaje. Los datos del informe US Plastic Pact 2023-2024 muestran que la producción total de plástico fue de 5,57 millones de toneladas métricas en 2023, lo que incluye productos plásticos duraderos comunes en envases retornables, como botellas y frascos de tereftalato de polietileno. Esto pone de relieve tanto el volumen de material en circulación como la necesidad imperiosa de mejorar los sistemas circulares para polímeros de alto valor.

Análisis del segmento de propiedad

El modelo de circuito abierto/pooling está impulsando el modelo de propiedad en el mercado. Al gestionar la utilización de activos entre múltiples usuarios e industrias, impulsa la eficiencia y la sostenibilidad. Este cambio se debe a la necesidad de resiliencia en la cadena de suministro y optimización de costos, ya que las empresas buscan evitar la dependencia del capital y los gastos generales de gestión de las flotas cautivas. Un indicador macroeconómico de la actividad industrial y el comercio, que influye directamente en la demanda de activos logísticos compartidos, constituye un indicador clave. Además, la creciente preocupación por la reducción de emisiones está impulsando la adopción de sistemas pooling, que reducen de forma demostrable la huella de carbono por envío al eliminar la producción y el transporte redundantes de embalajes.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Material |

|

Industria de uso final |

|

Tipo de servicio |

|

Capacidad |

|

Propiedad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de envases retornables: análisis regional

Perspectivas del mercado de América del Norte

El mercado norteamericano de envases retornables es dominante y se espera que alcance una cuota de mercado del 38,3% para 2035. Este mercado se ve impulsado por una fabricación consolidada, estrictos requisitos de sostenibilidad y altos costes laborales que favorecen la automatización. Las tendencias clave incluyen la integración de RFID/IoT para el seguimiento de activos, una sólida adopción en los sectores de la automoción y la alimentación y bebidas, y el crecimiento de la agrupación de empresas minoristas y de comercio electrónico. Estados Unidos lidera, impulsado por las iniciativas de relocalización y el gasto federal en infraestructura. El crecimiento de Canadá se debe a una economía orientada a la exportación y a políticas progresistas en materia de residuos plásticos. Ambos países experimentan una transición de modelos de propiedad a modelos de arrendamiento, con las principales empresas invirtiendo en sistemas de circuito cerrado para cumplir con los objetivos corporativos de emisiones de Alcance 3 y las normativas EPR.

El mercado estadounidense está siendo moldeado por una clara convergencia de la política federal de residuos y los compromisos de las marcas a gran escala. Los datos de la EPA estadounidense de febrero de 2025 muestran que la Estrategia Nacional de Reciclaje, que apoya el Objetivo Nacional de Reciclaje de aumentar la tasa de reciclaje al 50% para 2030, está estimulando la inversión pública en capacidades de infraestructura de clasificación de recolección y logística inversa que son igualmente importantes para la escalabilidad de los sistemas de envases reutilizables y retornables. Al mismo tiempo, el reciente desarrollo de Coca-Cola en julio de 2023 indica que la compañía se ha comprometido a servir el 25% de su volumen global en envases reutilizables para 2030 crea una demanda de materiales en EE. UU., uno de sus mayores mercados de embotellado y distribución. En conjunto, estos están cambiando las decisiones de envasado en toda la cadena de suministro de alimentos, bebidas y minoristas de un modelo impulsado por lo desechable a un marco logístico habilitado para la reutilización donde las botellas, cajas y palés retornables se vuelven parte integral para cumplir tanto con las expectativas regulatorias como con los objetivos de sostenibilidad corporativa.

Las políticas federales y provinciales dirigidas a los residuos plásticos son los principales impulsores del crecimiento del mercado canadiense de envases retornables. El reciente avance en el mercado por parte de Friendlier en agosto de 2025 indica que la ronda de financiación de 4,5 millones de dólares canadienses se destinará a ampliar los sistemas de envases reutilizables, lo que refleja la creciente inversión privada, alineada con las prioridades nacionales de reducción de residuos y economía circular. El Gobierno de Canadá, en mayo de 2025, indicó que Canadá genera 4,4 millones de toneladas de residuos plásticos, de los cuales menos del 8 % se recicla eficazmente. Las iniciativas federales, como la Estrategia de Cero Residuos Plásticos y los programas provinciales de responsabilidad extendida del productor, están estimulando la demanda del modelo de reutilización práctica en diversos sectores logísticos. Esto demuestra un cambio crucial de la presión regulatoria a soluciones de mercado tangibles.

Perspectivas del mercado de Asia-Pacífico

El mercado de envases retornables de Asia Pacífico es el de mayor crecimiento y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,2 % durante el período de pronóstico de 2026 a 2035. Este mercado está impulsado por la rápida industrialización, el auge de la producción manufacturera y la intensificación de los mandatos gubernamentales para cadenas de suministro sostenibles. China e India son los principales motores de crecimiento, impulsados por la masiva producción nacional, una sólida logística de exportación y ambiciosas políticas nacionales para reducir los residuos plásticos. Los impulsores clave incluyen regulaciones ambientales rigurosas, el dominio de la región en la fabricación de automóviles y productos electrónicos, que requiere una manipulación precisa de las piezas, y el crecimiento explosivo de los centros de distribución de comercio electrónico. Una tendencia importante es la adopción de sistemas estandarizados de pooling de palés y contenedores de plástico, principalmente en las cadenas de suministro de bienes de consumo y automóviles, para reducir costos y residuos.

El mercado chino de envases retornables se ve impulsado principalmente por su posición como centro mundial de fabricación y por las estrictas regulaciones ambientales que están eliminando gradualmente los plásticos de un solo uso. La política nacional de 2020 que prohibió las bolsas no degradables y la vajilla de plástico desechable en las principales ciudades ha generado una importante presión regulatoria para que industrias como el comercio electrónico y la logística adopten alternativas reutilizables. Un factor estadístico crucial es el inmenso volumen de la logística de paquetería. Los datos de la República Popular China de enero de 2023 indican que los servicios de mensajería gestionados por las empresas alcanzaron los 110.600 millones de paquetes en 2022, un valor base que subraya la enorme demanda de sistemas de embalaje eficientes y sostenibles para gestionar los residuos y los costes en la cadena de suministro. Esta escala impulsa directamente el crecimiento de los sistemas estandarizados de pooling de contenedores y palés de plástico, principalmente para el transporte de componentes en los sectores de la automoción y la electrónica de consumo, donde la eficiencia de la cadena de suministro es primordial.

La implementación gubernamental de las Normas de Gestión de Residuos Plásticos está impulsando el mercado indio , que prohíbe los artículos de plástico de un solo uso identificados y exige mayores objetivos de reciclaje, incentivando así la transición a sistemas reutilizables. Las industrias de bienes de consumo de alta rotación y automotriz son las principales adoptantes que utilizan cajas y palés de plástico reutilizables para agilizar la distribución de alto volumen y reducir los costos de material. En apoyo de esta tendencia, los datos de Digital Sansad de marzo de 2025 indican que las autoridades competentes informan que, como parte de la prohibición, se han realizado casi 861.335 inspecciones, entre las cuales se han incautado 1.976 toneladas de artículos de plástico de un solo uso prohibidos, con una multa de 19,8 millones de rupias. Este mercado, sensible a los precios, está estimulando la adopción de envases retornables, principalmente en cadenas de suministro de circuito cerrado para las grandes marcas y sus proveedores.

Perspectivas del mercado europeo

El mercado europeo de envases retornables es un sector consolidado y en crecimiento, impulsado por la robusta normativa medioambiental y las exigentes exigencias de la cadena de suministro. La implementación del Plan de Acción para la Economía Circular de la UE y el Reglamento sobre Envases y Residuos de Envases establece objetivos legalmente vinculantes de reutilización y reciclaje, lo que convierte a los sistemas retornables en una necesidad estratégica para el cumplimiento normativo. Las tendencias clave incluyen la rápida adopción de contenedores inteligentes con IoT para el seguimiento en tiempo real en la compleja logística de los sectores automotriz y farmacéutico, y la expansión de los servicios de pooling que reducen los costes por uso. Este crecimiento se concentra en Europa Occidental, donde los sectores automotriz, de alimentación y bebidas, y minorista son los principales usuarios finales, en su búsqueda por reducir los residuos, disminuir los costes operativos totales y cumplir los objetivos corporativos de sostenibilidad.

El mercado alemán de envases retornables se está fortaleciendo gracias a la convergencia de un despliegue operativo a gran escala y una inversión específica en innovación en reutilización. Avances recientes, como el de IFCO en febrero de 2023, que entregó más de 2000 millones de envíos de envases reutilizables en 2022, y la inversión de Amcor en Circulution, una startup de envases alimentarios reutilizables inteligentes. La magnitud de IFCO demuestra cómo los envases de transporte retornables han trascendido los programas piloto para convertirse en una infraestructura logística esencial para las cadenas de suministro de alimentos frescos en Alemania y los mercados vecinos de la UE, respaldando los objetivos nacionales de prevención de residuos y la Ley de Envases, que prioriza la reutilización y la recuperación de materiales de alto valor. Al mismo tiempo, el informe de Amcor de febrero de 2023 señala un creciente interés en los sistemas de reutilización digitalizados, que incluyen el seguimiento, la monitorización del estado y la optimización de las devoluciones, y que abordan las barreras persistentes, como la pérdida de activos y la garantía de higiene. Estas fuerzas combinadas están acelerando la adopción generalizada de sistemas reutilizables.

El mercado británico de envases retornables está cobrando impulso estructural a medida que las redes logísticas comienzan a integrar la reutilización directamente en las operaciones de comercio electrónico de alto volumen, como lo demuestra la ampliación de la colaboración entre Evri y Vinted en julio de 2025 y la prueba prevista de envases reutilizables en puntos de venta seleccionados de ParcelShop. Con Evri como objetivo superar los mil millones de entregas de paquetes anuales y Vinted alcanzando los 30 millones de consumidores británicos que compran productos de segunda mano en línea, la escala de este ecosistema crea una plataforma práctica para los sobres retornables y los envases de transporte reutilizables. Para los proveedores de envases y de pooling, esto indica un cambio en el mercado británico: de los pilotos liderados por las marcas a una implementación facilitada por los transportistas, donde la reutilización se integra en la infraestructura de entrega en lugar de considerarse un complemento de sostenibilidad de nicho.

Actores clave del mercado de envases retornables:

- IFCO Systems (Alemania)

- Zarzas (Australia)

- DS Smith (Reino Unido)

- Schütz GmbH & Co. KGaA (Alemania)

- Corporación ORBIS (EE. UU.)

- Industrias Myers (EE. UU.)

- Grupo Nefab (Suecia)

- Rehrig Pacific Company (EE. UU.)

- Schoeller Allibert (Países Bajos)

- Monoflo International (EE. UU.)

- Tosca (EE. UU.)

- Euro Pool Group (Países Bajos)

- Loscam (Hong Kong, China)

- Toyota Industries Corporation (Japón)

- SSI Schaefer (Alemania)

- Linpac (Reino Unido)

- Maquinaria Jinjoo (Corea del Sur)

- Del-Tec Packaging (EE. UU.)

- Recurso de embalaje retornable (India)

- Kadoya Engineering (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- IFCO Systems es líder en el mercado, pionero en el modelo circular de intercambio de envases de plástico reutilizables en la cadena de suministro de productos frescos. Su avance estratégico reside en la integración de sensores IoT en sus RPC, transformándolos en activos generadores de datos. Esto proporciona datos en tiempo real sobre la temperatura y la manipulación en el lugar, lo que permite a minoristas y productores optimizar la logística, reducir el deterioro y garantizar la seguridad alimentaria, mejorando así la visibilidad de la cadena de suministro mucho más allá del simple seguimiento de los envases. Según el informe de sostenibilidad de 2024, la empresa ha incrementado el contenido reciclado medio utilizado en la producción de nuevos RPC al 42 %.

- Brambles , a través de su marca CHEP, domina el mercado global de envases retornables gracias a su amplia gama de palés y contenedores. Su principal avance en el mercado reside en la integración de su plataforma digital CHEP One con tecnología blockchain e IoT. Esto crea un registro seguro y transparente para cada viaje de activos. Esto proporciona a los socios datos inigualables sobre la integridad de los envíos, el ahorro de carbono y la utilización de activos. La compañía obtuvo unos ingresos por ventas de 1262,2 millones de dólares en 2024.

- DS Smith ha avanzado significativamente en el mercado de envases retornables aprovechando los datos de sus sistemas retornables de cartón y plástico ligeros. Utilizan estos datos del circuito de retorno para alimentar su análisis patentado FibreCircle, que optimiza el diseño de los envases para maximizar la protección del producto y minimizar los residuos en cada viaje. Esto garantiza que sus envases no solo sean retornables, sino que también evolucionen inteligentemente según las métricas de rendimiento reales, lo que reduce las tasas de daños.

- Schutz GmbH & Co. KGaA es un especialista global en IBC dentro del mercado de envases retornables. Ha avanzado gracias a la integración de tecnología inteligente en sus contenedores de acero inoxidable y plástico. Sus sistemas Smart IBC proporcionan datos cruciales sobre niveles de llenado, temperatura y eventos de choque para líquidos químicos y farmacéuticos sensibles. Esta monitorización en tiempo real garantiza la integridad del producto, previene pérdidas y facilita una logística predictiva, lo que permite un enrutamiento dinámico y un rellenado justo a tiempo basado en datos de consumo reales.

- ORBIS Corporation es un actor clave en el mercado de envases retornables y ha logrado avances estratégicos al integrar RFID y otras tecnologías de rastreo directamente en sus palés de plástico, contenedores y sistemas de carga a granel. Los datos recopilados de estos activos, siempre conectados, se integran en su software operativo, lo que permite la automatización de envíos y recepciones, una gestión precisa del inventario y la prevención de pérdidas.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global se caracteriza por una intensa competencia, en la que los actores clave aprovechan la escala, la innovación en materiales y la expansión estratégica para asegurar su cuota de mercado. Los actores dominantes invierten fuertemente en I+D para desarrollar soluciones de embalaje inteligentes, más ligeras y duraderas, basadas en el IoT, que mejoran la visibilidad y la eficiencia de la cadena de suministro. Las iniciativas estratégicas se centran cada vez más en el modelo de economía circular, estableciendo alianzas a largo plazo con gigantes de la automoción, la alimentación y las bebidas, y el comercio minorista. Además, las fusiones, adquisiciones y la expansión geográfica en regiones de alto crecimiento, como Asia Pacífico, son estrategias vitales para consolidar la presencia y satisfacer la demanda local de sistemas de embalaje sostenibles. Por ejemplo, en abril de 2025, IPL anunció su fusión con Schoeller Allibert para crear una empresa de embalajes de plástico reutilizables con una facturación de 1.400 millones de dólares.

Panorama corporativo del mercado de envases retornables:

Desarrollos Recientes

- En julio de 2025, Bonson anunció el lanzamiento de un nuevo sistema de contenedores retornables en dos de sus tiendas, respaldando los compromisos más amplios de HereforNZ de Foodstuffs de reducir los envases de un solo uso y enviar menos desechos a los vertederos.

- En septiembre de 2024, ARRAY Technologies anunció el lanzamiento de una innovadora solución de embalaje reutilizable, diseñada para sustituir las cajas de cartón tradicionales por carcasas de plástico duraderas y reutilizables. Este innovador embalaje reducirá significativamente los residuos y contribuirá a los objetivos de sostenibilidad de los clientes de ARRAY.

- En febrero de 2024, Tri-Wall Group , líder mundial en soluciones de embalaje, anunció el lanzamiento de Tri-Wall Circular, una iniciativa estratégica destinada a revolucionar el mercado de envases de plástico retornables.

- Report ID: 8352

- Published Date: Jan 16, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.