Perspectivas del mercado de energía renovable:

El tamaño del mercado de energía renovable se valoró en USD 1,2 billones en 2025 y se proyecta que alcance los USD 3,8 billones para fines de 2035, aumentando a una CAGR del 12,3% durante el período de pronóstico, de 2026 a 2035. En 2026, el tamaño de la industria de la energía renovable se evalúa en USD 1,4 billones.

Se prevé que el mercado mundial de energías renovables experimente una tendencia alcista durante los próximos años, impulsado principalmente por la disminución de los precios de las tecnologías de energía renovable, en particular la solar y la eólica. El coste medio de construcción de aerogeneradores terrestres por kilovatio (kW) en Estados Unidos aumentó un 1,6 % en 2022, hasta los 1451 USD, debido principalmente al aumento de los costes y a la mayor demanda de energía limpia por parte de los consumidores. Los principales factores que impulsan el crecimiento del mercado son las ampliaciones de capacidad en la generación de energía solar fotovoltaica y eólica, y se proyecta que la capacidad mundial de generación de energías renovables en 2023 aumente en 107 GW, gracias a la disminución de los precios y al apoyo político. Las energías renovables suministrarán el 42 % de la electricidad en Estados Unidos para 2050, frente al 20 % actual, gracias al atractivo económico y a los sólidos incentivos que impulsan la transformación. Además, el aumento de los costes de la electricidad y las mejoras en las tecnologías solar y eólica refuerzan la viabilidad económica y la competitividad del mercado de las energías renovables, lo que impulsa aún más el crecimiento.

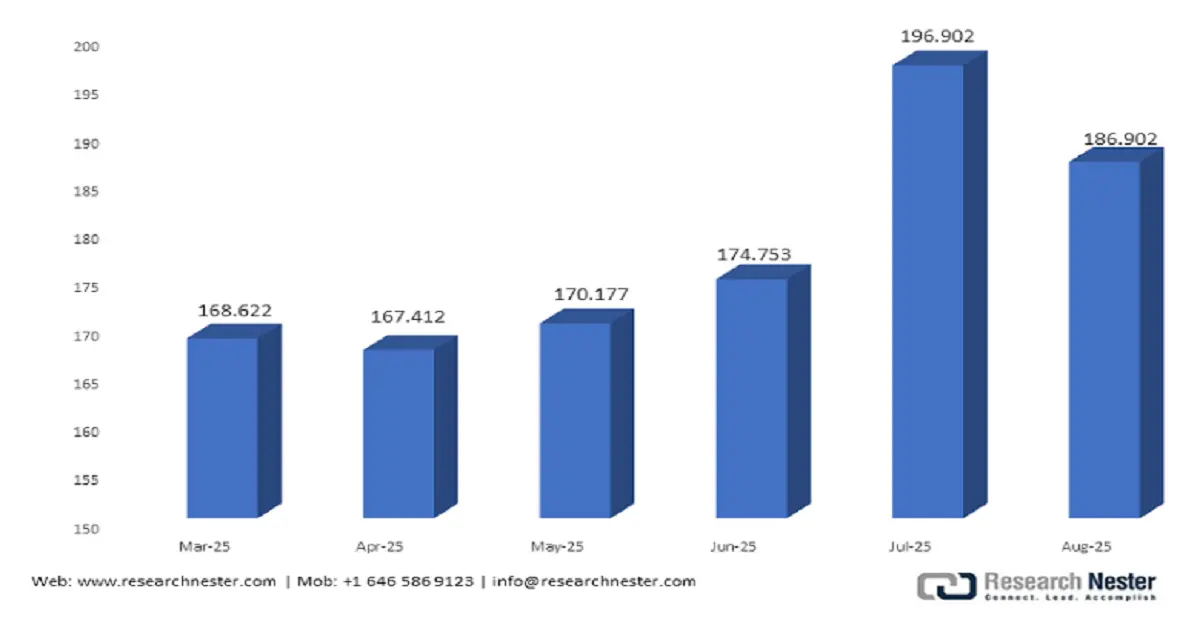

Dentro de la cadena de suministro de energía renovable, la Revisión Cuatrienal de la Cadena de Suministro 2021-2024, publicada por el Departamento de Energía de EE. UU., identifica aproximadamente 2500 gigavatios (GW) de nueva capacidad de energía renovable variable y entre 550 y 770 GW de nueva capacidad de energía limpia firme como necesarias para descarbonizar el sistema eléctrico. Este gran objetivo destaca la necesidad de aumentar las capacidades de fabricación y producción, así como la de garantizar un suministro estable de materias primas. Además, el Índice de Precios al Productor (IPP) de generación de energía eléctrica en agosto de 2025 fue de 186,902, mientras que en julio de 2025 fue de 196,902 (Índice de diciembre de 2003 = 100). Estas sólidas cifras del IPP demuestran un aumento en el valor de los productos, lo que indica un aumento de la actividad y la rentabilidad en toda la cadena de suministro de energía renovable, en consonancia con el crecimiento del mercado mundial de energías renovables. También se están realizando esfuerzos para construir cadenas de suministro nacionales más resilientes y minimizar la dependencia de las importaciones para afrontar las crisis del mercado mundial de energías renovables.

Clave Energía renovable Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

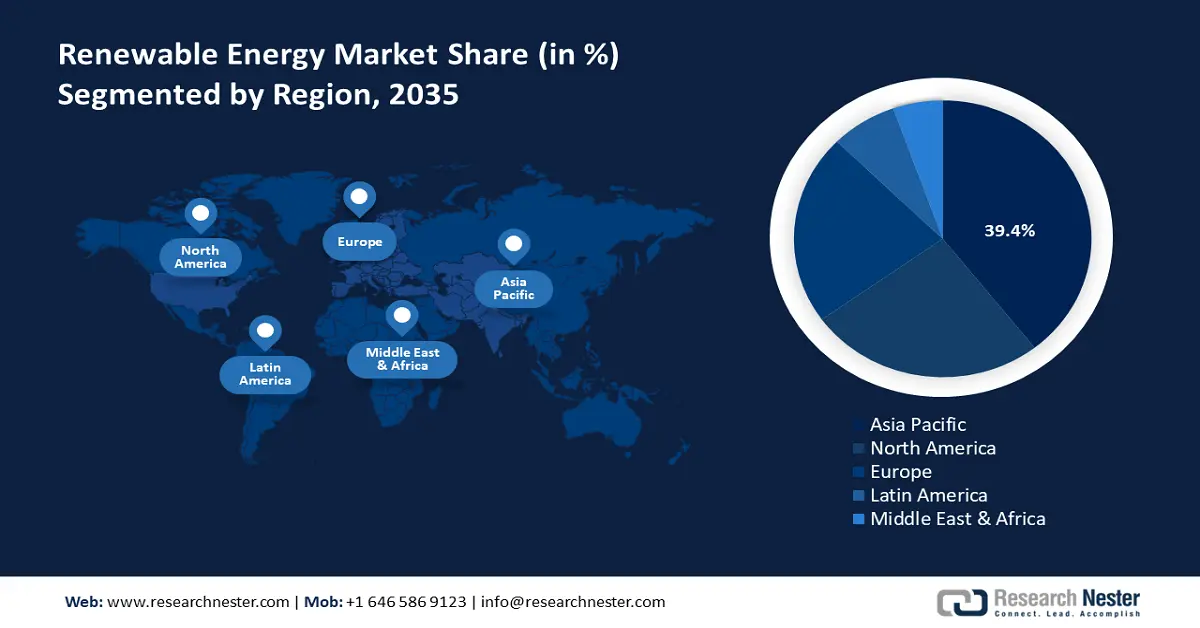

- Se proyecta que Asia Pacífico liderará el mercado de energía renovable con una participación del 39,4% para 2035, impulsada por la industrialización, el apoyo político y la inversión en tecnologías solar, eólica e hidroeléctrica.

- Se espera que América del Norte tenga una participación del 25,7% para 2035, impulsada por iniciativas de energía limpia, la adopción de energía solar y eólica y programas gubernamentales de apoyo.

Información sobre segmentos:

- Se prevé que el segmento conectado a la red alcanzará una participación del 72,4 % en el mercado de energía renovable para 2035, respaldado por la modernización de la red y el estímulo de políticas.

- Se anticipa que el segmento de implementación en áreas verdes alcanzará una participación del 64,3% para 2035, impulsado por la escalabilidad, los incentivos y el desarrollo de infraestructura renovable a gran escala.

Tendencias clave de crecimiento:

- Programas de reciclaje químico

- Presiones sobre la huella de carbono

Principales desafíos:

- Costos elevados de cumplimiento ambiental

- Estándares de interconexión complicados

Actores clave: Iberdrola SA, GE Vernova, NextEra Energy, Constellation Energy Corp., Enel Spa, Acciona, Vestas Wind Systems, Siemens Energy, Adani Green Energy, Blueleaf Energy, Tata Power, Samsung SDI, Canadian Solar Inc., Orsted, JinkoSolar

Global Energía renovable Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 1,2 billones de dólares

- Tamaño del mercado en 2026: 1,4 billones de dólares

- Tamaño proyectado del mercado: USD 3,8 billones para 2035

- Previsiones de crecimiento: 12,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 39,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Alemania, Japón, Reino Unido

- Países emergentes: India, México, Corea del Sur, Brasil, Indonesia

Last updated on : 31 October, 2025

Mercado de energías renovables: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Programas de Reciclaje Químico: Las tecnologías de reciclaje químico son cada vez más populares como alternativas a los programas convencionales de gestión de residuos. Estas tecnologías permiten la reducción de polímeros complejos a sus unidades básicas, lo que significa que los materiales no reciclables también pueden reciclarse eficientemente. Se proyecta que la implementación del reciclaje químico reducirá la dependencia de recursos fósiles vírgenes, lo que, en consonancia con los objetivos de energía renovable, impulsará la demanda de productos químicos renovables en el mercado de energías renovables. En 2023, la Oficina de Tecnologías de Bioenergía (BETO) del Departamento de Energía de EE. UU. otorgó al Área de Tecnología de Mejoramiento Catalítico un estimado de $16 millones, aproximadamente el 3% de la cartera total revisada por BETO ese año. Esta importante financiación respalda proyectos que facilitarán la conversión de biomasa en combustibles y productos químicos renovables como parte de la misión de BETO de promover soluciones bioenergéticas sostenibles.

- Presiones sobre la huella de carbono: La industria química es el mayor consumidor de energía industrial y el tercer subsector industrial más grande en términos de emisiones directas de CO2. En 2023, las emisiones globales de CO2 en el sector energético aumentaron un 1,1% y alcanzaron un nuevo récord de 37.400 millones de toneladas, lo que eleva su total a 410 millones de toneladas. Esto pone de relieve la necesidad de garantizar que la industria química adopte tecnologías más limpias y fuentes de energía renovables para reducir los efectos sobre el medio ambiente. Según datos de la Agencia Internacional de la Energía (AIE), el sector químico es una de las principales fuentes de emisiones globales, por lo que es necesario prestar especial atención a las actividades de descarbonización en este ámbito.

- Innovaciones recientes en tecnologías catalíticas: La Oficina de Tecnologías de Bioenergía (BETO) del Departamento de Energía de los Estados Unidos ha estado investigando activamente tecnologías de mejora catalítica para optimizar la conversión de biomasa y residuos en combustibles y productos químicos renovables. Por ejemplo, el Programa de Catálisis Química (CAT) de BETO ofrece estudios experimentales y computacionales sobre la química básica de los procesos catalíticos a escala molecular o de enlace. El programa incluye catálisis de polimerización, catálisis de sitio único, organocatálisis, catálisis de inspiración biológica y electrocatálisis. El Programa CAT promueve la investigación fundamental en procesos catalíticos de energía relacionados con la división del agua y las pilas de combustible. Sus esfuerzos se centran en la creación de tecnologías rentables y de alto rendimiento para transformar biomasa y residuos en combustibles líquidos para el transporte, bioproductos, productos químicos intermedios y bioenergía con alto contenido energético, con el fin de impulsar la expansión de las energías renovables en el sector químico.

Tendencias

Índice de precios al productor por industria: Generación de energía eléctrica: Servicios públicos

( Fuente: fred.stlouisfed.org)

El Índice de Precios al Productor (IPP) de Generación de Energía Eléctrica (Servicios Públicos) aumentó entre abril y agosto de 2025, alcanzando un máximo de 196,902 en julio, antes de registrar un mínimo de 186,902 en agosto. Esta fluctuación se debe al auge del mercado de las energías renovables, que suele generar volatilidad en los precios al iniciar un cambio de infraestructura. Los precios de la producción primaria también podrían aumentar a corto plazo a medida que las empresas de servicios públicos incorporen más energía renovable y modifiquen sus redes y tecnologías, lo cual se refleja en el IPP. Esta tendencia pone de relieve el interés de las energías renovables en los regímenes de precios de los servicios públicos.

Tendencias de capacidad

Capacidad total de energía renovable en Asia, por países (2018-2024)

Año | Porcelana | India | Japón | Sri Lanka | Indonesia |

2018 | 695.463 | 118.227 | 90.723 | 2.181 | 9.807 |

2019 | 758.870 | 128.475 | 98.685 | 2.332 | 10.303 |

2020 | 896.412 | 134.774 | 107.935 | 2.457 | 10.465 |

2021 | 1.017.852 | 147.390 | 115.170 | 2.723 | 11.533 |

2022 | 1.156.126 | 163 213 | 122.922 | 2 929 | 12.596 |

2023 | 1.453.701 | 175 684 | 128.782 | 3 110 | 13.325 |

2024 | 1.827.270 | 204.292 | 132.317 | 3.612 | 14.295 |

( Fuente: irena.org)

Capacidad total de energía renovable en Europa, por países (2018-2024)

Año | Reino Unido | Alemania | Francia | Suiza | Dinamarca |

2018 | 43 906 | 117 782 | 50 090 | 17 414 | 8.902 |

2019 | 46 664 | 123 641 | 52 819 | 17 753 | 9.180 |

2020 | 47 828 | 129 800 | 55 055 | 18 236 | 9.656 |

2021 | 49 600 | 136 502 | 58 534 | 18 882 | 10.867 |

2022 | 53 406 | 142 842 | 62 080 | 20 851 | 12.167 |

2023 | 56 127 | 159 886 | 67 447 | 22 630 | 12.779 |

2024 | 58 247 | 178 655 | 74 340 | 24 344 | 13.539 |

( Fuente: irena.org)

Desafíos

- Costos elevados de cumplimiento ambiental: En Estados Unidos, los productores químicos de energía renovable enfrentan altos costos de cumplimiento ambiental, que son desproporcionadamente altos entre las pequeñas y medianas empresas (PYME). La Agencia de Protección Ambiental (EPA) de EE. UU. estima que el costo promedio de cumplimiento en plantas de fabricación de productos químicos ronda los USD 10,7 millones, con un rango de USD 7,2 millones según el tamaño de la planta y la complejidad de sus operaciones de producción. Estos gastos suman los costos de control de emisiones, gestión de residuos y presentación de informes, lo que supone una barrera de entrada. Por ejemplo, los fabricantes mal equipados tienden a retrasarse en la implementación de tecnologías químicas renovables debido a la falta de capital a corto plazo, lo que impide el crecimiento del mercado de las energías renovables y ralentiza el proceso de desarrollo de la producción sostenible.

- Estándares de interconexión complejos: Los estándares de interconexión de los sistemas de energía renovable están fragmentados y divididos, lo que crea importantes complicaciones para los fabricantes que buscan conectar sus productos a las redes eléctricas. La falta de estandarización entre estados puede generar retrasos, ingeniería y certificación adicionales, y costos de cumplimiento. Por ejemplo, se podría exigir a los fabricantes que realicen numerosas pruebas específicas para cada sitio o que rediseñen sus equipos para adaptarlos a diferentes aplicaciones técnicas. Esto dificulta una implementación rápida y los hace menos competitivos que las tecnologías energéticas tradicionales. Según la EPA, la estandarización y la simplificación de los procesos de interconexión son esenciales para acceder al mercado de las energías renovables y acelerar su adopción.

Tamaño y pronóstico del mercado de energía renovable:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

12,3% |

|

Tamaño del mercado del año base (2025) |

1,2 billones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

3,8 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de energía renovable:

Análisis de segmentos en modo cuadrícula

Se espera que el segmento en red crezca con la mayor participación de mercado de energía renovable del 72,4% para 2035. Permite la incorporación masiva de energía renovable en las redes nacionales, lo que proporciona un suministro estable y constante de energía. Este crecimiento es causado por el estímulo de políticas y programas de modernización de la red como la implementación de redes inteligentes. Según la Administración de Información Energética de EE. UU., en 2025, EE. UU. anticipa 63 GW de nueva capacidad eléctrica a escala de servicios públicos, un 30% más que en 2024, con el 81% de esta nueva capacidad proveniente de energía solar y almacenamiento de baterías, lo que refleja un fuerte crecimiento en el sector de renovables en red, mejorando la estabilidad de la red y los objetivos de descarbonización. Además, los sistemas en red permiten la transmisión de energía de manera eficiente a un costo relativamente bajo, lo que aumenta el acceso a la energía y reduce la dependencia de los combustibles fósiles. Con la economía cambiando hacia energías más limpias, la infraestructura en red seguirá siendo uno de los contribuyentes dominantes a la expansión del mercado de renovables.

Sistemas conectados a la red a escala de servicios públicos que suministran grandes cantidades de electricidad limpia a la red, impulsando eficazmente el segmento conectado a la red. En EE. UU., se programó la instalación de 62,8 GW de capacidad adicional a escala de servicios públicos en 2024, con aproximadamente 58 GW de energía solar, en medio de un auge de proyectos solares tanto en Texas como en California, lo que fortalece la red y aumenta considerablemente el contenido de energías renovables. Los sistemas distribuidos conectados a la red, incluyendo sistemas solares en tejados y pequeños sistemas, producen energía en el punto de necesidad o cerca de él, minimizando las pérdidas de transmisión y ofreciendo mayor resiliencia a la red. La energía solar distribuida representa aproximadamente un tercio de la generación solar de Arizona y ayuda a gestionar la demanda mediante redes inteligentes y almacenamiento de energía, contribuyendo a la expansión de las energías renovables conectadas a la red al generar más generación de energía local y aumentar la participación del consumidor. Ambos subsegmentos desempeñan un papel fundamental en la rápida transición hacia una red eléctrica alimentada por fuentes renovables.

Análisis del modo de implementación

Se proyecta que el segmento de implementación de nuevas instalaciones represente el 64,3% durante los años de pronóstico, ya que requiere nuevas instalaciones renovables a gran escala en terrenos sin explotar, que son altamente flexibles y escalables. Los gobiernos también están promoviendo el desarrollo de nuevas instalaciones mediante incentivos, créditos fiscales y la flexibilización de la normativa de permisos para acelerar la entrada de capacidad renovable. Según el informe Perspectivas Mundiales de Transiciones Energéticas 2022 de IRENA, el objetivo de 1,5 °C requerirá más de 115 billones de dólares en inversiones en renovables para 2050, con proyectos en nuevas instalaciones necesarios para aumentar la capacidad e infraestructura renovables a escala de servicios públicos e impulsar el uso global de energía limpia y las ambiciones climáticas. Estos proyectos ayudan a impulsar la economía de la región, el empleo y la seguridad energética, y conducen a la transición hacia la energía limpia. La simplicidad y la escalabilidad de las implementaciones de nuevas instalaciones son necesarias para alcanzar los objetivos internacionales de capacidad renovable para el año 2035.

El segmento de implementación de nuevas instalaciones está motivado principalmente por nuevas instalaciones a gran escala, y se prevé que EE. UU. añada 12 GW de nueva capacidad solar a gran escala solo en el primer semestre de 2025, y 21 GW más para finales de año. En particular, estos proyectos a gran escala, como los de Texas y California, impulsan el suministro de electricidad limpia y contribuyen a la descarbonización de la red. Mientras tanto, los nuevos sistemas de energía distribuida, como la energía solar en tejados y el almacenamiento combinado, también contribuyen al crecimiento del segmento. Por ejemplo, los modelos de California anticipan un rápido crecimiento de los sistemas fotovoltaicos distribuidos con almacenamiento para mejorar la flexibilidad de la red y la resiliencia a las fuentes de energía locales. Este tipo de generación distribuida facilita la modernización de la red y permite que más consumidores formen parte de la transición energética. La combinación de estos subsegmentos impulsa la ampliación de la capacidad renovable y fortalece la transición mundial hacia una infraestructura energética sostenible.

Análisis de segmentos de tipo

Se anticipa que el segmento de energía solar crecerá de manera sostenida con una participación de mercado de energía renovable del 46.8% durante los años proyectados de 2026 a 2035, principalmente debido a la reducción de costos y los cambios tecnológicos, incluyendo una mayor eficiencia y CAMIs, que se espera que impulsen este mercado de energía renovable. Se ha establecido un entorno de políticas favorable para la producción de energía solar a nivel mundial, incluyendo en los EE. UU. y la UE, con gobiernos estableciendo objetivos ambiciosos para expandir sus capacidades solares. Además, el informe de la Agencia Internacional de Energías Renovables mostró que la energía solar fotovoltaica global creció a 451.9 GW en 2024, con China e India contribuyendo con 278 GW y 24.5 GW, respectivamente. Este enorme impulso resalta la posición de liderazgo de la energía solar en la aceleración de la energía renovable. Con estas tendencias, el papel de la energía solar en la descarbonización y garantizar la seguridad energética es un factor vital, impulsando el crecimiento general de la energía renovable.

Nuestro análisis en profundidad del mercado de energía renovable incluye los siguientes segmentos:

Tipo |

|

Usuario final |

|

Modo de implementación |

|

Tipo de cuadrícula |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de energías renovables: análisis regional

Perspectivas del mercado de Asia Pacífico

Se prevé que Asia Pacífico domine el mercado de las energías renovables, con la mayor cuota de ingresos, un 39,4 %, durante el período proyectado de 2026 a 2035, debido principalmente a la rápida industrialización, la urbanización y el fuerte impulso político hacia las energías limpias. Por ejemplo, la región de la APEC, que cuenta con 21 economías como China, Japón e India, con una población total de aproximadamente el 38 % de la población mundial, contribuye con el 57 %, el 50 % y el 63 % del total mundial, respectivamente. Además, países desarrollados como China, India y Japón están a la vanguardia con una fuerte inversión en energía solar, eólica e hidroeléctrica. Los incentivos gubernamentales a las energías renovables, como las tarifas de alimentación y los objetivos de energía renovable, han impulsado la adopción de tecnologías renovables. Además, se está produciendo un auge en los mercados químicos de las energías renovables en la región, como las obleas de arseniuro de galio (GaAs) utilizadas en células solares de alta eficiencia. La fusión de tecnologías de redes inteligentes y sistemas de almacenamiento de energía también contribuye a la fiabilidad y eficiencia de los sistemas de energía renovable. La combinación de estos factores convierte a Asia Pacífico en una potencia a tener en cuenta en el mundo de las energías renovables.

Es probable que el mercado de energía renovable en China ocupe la mayor participación en la región Asia Pacífico para 2035. El poder de China reside en su enorme escala de implementación y fabricación: ya es el principal productor de energía solar fotovoltaica, producción de baterías y turbinas eólicas, y abarca la abrumadora mayoría de las líneas de producción de módulos e inversores. El gobierno chino utiliza herramientas como los planes quinquenales de la Comisión Nacional de Desarrollo y Reforma (NDRC), mecanismos de subsidio y zonas industriales verdes para dirigir la inversión hacia las energías renovables y las industrias químicas relacionadas (p. ej., materiales precursores, tierras raras, catalizadores de hidrógeno). Además, la planificación estatal en China puede construir grandes parques eólicos y solares a escala de gigavatios con cadenas de valor químicas (p. ej., silicio, polisilicio, precursores de baterías, catalizadores de electrolizadores). Por ejemplo, en 2024, China produjo 1,82 millones de toneladas de polisilicio, lo que representa un aumento del 23,6 % con respecto al año anterior. Su red centralizada y su capacidad de movilización de capital permiten una rápida ampliación. La demanda está garantizada por políticas chinas como el objetivo de doble carbono (emisiones máximas para 2030, neutralidad de carbono para 2060), así como por los requisitos provinciales de transición verde. Por ejemplo, China aspira a alcanzar alrededor del 20 % para 2025, el 25 % para 2030 y más del 80 % para 2060. Además, apunta a la reducción de las emisiones de dióxido de carbono por unidad de PIB en un 18 % para 2020 y en más del 65 % para 2030, en comparación con el nivel de 2020. También busca asegurar que para 2030, la capacidad instalada total de energía eólica y solar sea superior a 1200 gigavatios. En consecuencia, China se llevará la mayor parte de los ingresos por energía renovable en APAC y, con sus economías de escala y su cadena de suministro integrada, el país consolidará su posición como líder en esta región.

Se anticipa que el mercado de energía renovable de la India crecerá con la CAGR más rápida de 2026 a 2035, impulsado por la inversión nacional y acelerada en infraestructura. La fabricación nacional de materiales clave (por ejemplo, hidrógeno verde, catalizadores de electrolizadores y módulos fotovoltaicos avanzados) está cada vez más financiada por el gobierno a través de ministerios como MNRE, DST y el Ministerio de Productos Químicos y Fertilizantes, con cadenas de valor químicas localizadas. Por ejemplo, la capacidad total instalada de energía renovable dentro del país ha alcanzado un récord de 220,10 GW, con una adición de 29,52 GW en el año fiscal 2024-25. La creciente demanda de energía, la modernización de la red, el almacenamiento de baterías y la electrificación de la industria impulsan el crecimiento de la demanda. Las reformas en la India para la energía solar en azoteas, la subasta competitiva y los esquemas de incentivos de fabricación (PLI) están atrayendo capital privado. La financiación internacional (por ejemplo, a través de bancos multilaterales de desarrollo) y el apoyo a través de la política nacional alivian el riesgo. Además, el sector químico en India también está avanzando rápidamente hacia el uso de procesos más respetuosos con el medio ambiente a través de las iniciativas FICCI/ICC, que han permitido la colaboración entre las energías renovables y los productos químicos. Por ejemplo, se prevé que la industria química y petroquímica india alcance los 304 000 millones de dólares para 2025, con una tasa de crecimiento anual compuesta (TCAC) del 9,3 %. Esto se debe a la mayor preocupación de la industria por la sostenibilidad y las prácticas ecológicas. Considerando esta tendencia continua, las energías renovables (y el suministro de productos químicos relacionados) en India experimentarán la TCAC más alta de la región APAC durante este período.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de energías renovables crezca significativamente, con una participación en los ingresos del 25.7% durante los años de pronóstico para 2035, debido a los crecientes esfuerzos en energías limpias en México y al creciente uso de tecnologías solares, eólicas y de biomasa en la zona. Por ejemplo, México ha demostrado su compromiso con las energías renovables en sus Contribuciones Determinadas a Nivel Nacional (NDC) actualizadas en virtud del Acuerdo de París. El país busca lograr una reducción del 35% en las emisiones de gases de efecto invernadero (GEI) para 2030, y un objetivo mayor del 40% con el apoyo internacional en el marco de la Promesa Climática del PNUD. Además, para 2030, México se ha fijado la meta de producir 40 gigavatios (GW) de energía limpia, lo que tiene el potencial de abastecer hasta 30 millones de hogares al año, según la Promesa Climática del PNUD. Este crecimiento está impulsado por programas gubernamentales destinados a reducir las emisiones de carbono y utilizar la energía de forma más eficiente, con acuerdos internacionales como mecanismo de apoyo. El sector industrial está considerando actualmente formas de incorporar soluciones de energía renovable para lograr objetivos de sostenibilidad y reducción de costos. Por ejemplo, el sector mundial de las energías renovables empleó directa e indirectamente a 13,7 millones de personas en 2022, siendo la energía solar fotovoltaica, la bioenergía, la hidroeléctrica y la eólica los principales impulsores, según la Agencia Internacional de Energías Renovables (IRENA). El aumento de los proyectos de energías renovables y la modernización de la infraestructura de la red eléctrica son esenciales para mantener el crecimiento a largo plazo.

Se espera que el mercado estadounidense domine la región de Norteamérica durante los años de pronóstico, gracias al aumento de las inversiones federales y la tecnología en el país. En 2023, los empleos en energías limpias aumentaron un 4,9 %, lo que equivale a 149.000 puestos de trabajo, siendo los sectores eólico y solar los que registraron el mayor crecimiento porcentual. Además, con casi 2.000 premios activos, el Panorama de Inversiones 2024 del Departamento de Energía se centra en las oportunidades de empleo, el desarrollo económico y la reducción de los gastos energéticos de los consumidores. En 2024, para impulsar la producción nacional de energía limpia, el Departamento de Energía lanzó un concurso con un valor superior a los 11 millones de dólares a través del Premio MAKE IT y una ronda de financiación de 32 millones de dólares para impulsar la innovación en energías limpias. Estos intentos están encaminados a que el gobierno de EE. UU. alcance el 100% de electricidad limpia para 2035, y se espera que las fuentes de energía eólica y solar proporcionen entre el 60% y el 80% de la generación de electricidad en la cartera de electricidad de menor costo en 2035. La generación general se expandirá a aproximadamente tres veces la capacidad de 2020 e incluirá un total de 2 teravatios de energía eólica y solar.

Se prevé un crecimiento significativo del mercado canadiense , impulsado por los esfuerzos gubernamentales y las inversiones del sector privado. En 2022, el 16,9 % del suministro total de energía primaria en Canadá provenía de fuentes renovables, siendo la hidroeléctrica la más común. El Programa de Energía Limpia para Comunidades Rurales y Remotas (Clean Energy for Rural and Remote Communities) impulsó al gobierno federal a invertir 220 millones de dólares canadienses en proyectos que podrían ayudar a evitar el uso de diésel, así como a fomentar soluciones de energía limpia. Además, Canadá está desarrollando tecnología de hidrógeno, y se anunciaron alrededor de 80 proyectos de producción con bajas emisiones de carbono que implican más de 100 000 millones de dólares en inversiones potenciales. Estas iniciativas se enmarcan en el plan canadiense más amplio para avanzar hacia una economía con bajas emisiones de carbono y la seguridad energética. Asimismo, se estima que el producto interior bruto (PIB) canadiense en energía limpia aumentará a 107 000 millones de dólares canadienses en los próximos cinco años, gracias a una combinación de aproximadamente 58 000 millones de dólares canadienses anuales de inversión hasta 2030 y la creación de más de 600 000 puestos de trabajo.

Perspectivas del mercado europeo

Se proyecta que el mercado europeo crezca a un ritmo notable durante los años de pronóstico. Para 2022, la UE había instalado 56 GW de energía eólica y solar, un crecimiento del 16% con respecto a 2021, y se estima que la cifra aumentará a 73 GW en 2023. El potencial general de energía renovable en la UE es de casi 480 GW, ahorrando aproximadamente 13 bcm de gas natural. La UE tiene un objetivo de energía renovable de al menos el 42,5% en 2030, y se espera que alcance el 45%. Además, a partir de 2022, la Unión Europea consistía en un 23% de energía renovable. En su propuesta de presupuesto 2028-2034, la Comisión Europea proyecta una alta inversión en infraestructura de energía renovable e innovación para aumentar la seguridad energética en Europa y mitigar las emisiones de gases de efecto invernadero. La transparencia y la eficiencia están creciendo gracias a los avances tecnológicos, incluida la adopción de plataformas digitales y blockchain en los mercados de certificados de energía renovable. Además, la economía de energías renovables y bajas en carbono (LCREE) en el Reino Unido generó una facturación de 67 500 millones de libras en 2023, con una plantilla de aproximadamente 314 300 equivalentes a tiempo completo (ETC). Asimismo, en 2022, las energías renovables representaron el 17 % de la energía total en Alemania. La proporción de energías renovables en el consumo final de energía es del 21 % y la biomasa representa aproximadamente el 55 % de la energía renovable.

Principales actores del mercado de energías renovables:

- Iberdrola SA

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- GE Vernova

- NextEra Energy

- Corporación Constellation Energy

- Enel Spa

- Acciona

- Sistemas eólicos de Vestas

- Siemens Energía

- Adani Green Energy

- Energía Blueleaf

- Tata Power

- Samsung SDI

- Canadian Solar Inc.

- Orsted

- Jinko Solar

El mercado global de energías renovables se caracteriza por un rápido crecimiento y una alta competencia entre los productores más exitosos, que representan diferentes regiones como Estados Unidos, Europa y Asia. Participantes importantes como Iberdrola, GE Vernova, NextEra Energy y Adani Green Energy están aprovechando las innovaciones tecnológicas eólica, solar y de baterías, así como ambiciosos desarrollos de capacidad. El enfoque de las iniciativas estratégicas se basa en objetivos de neutralidad de carbono, la adopción de IA y aplicaciones de redes inteligentes, la diversificación regional y el desarrollo de fusiones y adquisiciones para unificar las operaciones. Además, la inversión se ve impulsada por sólidas políticas gubernamentales y compromisos corporativos de sostenibilidad, lo que resulta en un mercado dinámico y fragmentado, con énfasis en el liderazgo tecnológico y el alcance geográfico. Este ecosistema competitivo puede facilitar una descarbonización más rápida y satisfacer la creciente demanda en los mercados residencial, comercial e industrial del mercado global de energías renovables.

Los principales fabricantes mundiales de energía renovable son:

Desarrollos Recientes

- En abril de 2025, Toyota Motor Corporation y Daimler Truck AG firmaron el acuerdo definitivo para la integración de Mitsubishi Fuso e Hino Motors, lo que daría lugar a un único gigante de la automoción comercial. Con esta fusión estratégica, la compañía busca mejorar su competitividad en el mercado de Asia-Pacífico mediante la consolidación de las áreas de desarrollo, compras y producción. El nuevo holding, cuya operación está prevista para abril de 2026, cotizará en la Bolsa de Tokio. La organización combinada emplea a más de 40.000 personas y aspira a convertirse en un líder en movilidad sostenible en las áreas de neutralidad de carbono y logística optimizada. La alianza enfatiza el deseo de lograr el desarrollo de vehículos eléctricos, de hidrógeno y autónomos como parte de los objetivos globales de descarbonización.

- En febrero de 2025, Tinda Energy inauguró la Planta Solar Ignié de 65 MW en la República del Congo. El proyecto se encuentra en la Zona Económica Especial (ZEE) de Ignié e incluye una planta solar híbrida de 55 MW y una planta de biomasa de 10 MW. La parte solar comenzará a operar en 2025, y es probable que la planta de biomasa entre en funcionamiento a finales de 2026. El proyecto abastecerá la ZEE de Ignié y reforzará la red eléctrica nacional, contribuyendo a la producción industrial, incluyendo la fabricación de tuberías de PVC y equipos sanitarios. Tinda Energy ha contratado a la empresa de ingeniería china Complant y al grupo turco Abosskal Oferka para el suministro de equipos e infraestructura de interconexión. Instituciones como Afreximbank y FSA lo respaldan financieramente. El proyecto se enmarca en el programa general Tinda Energy Ignié 2021-2046, cuyo objetivo es aumentar la capacidad de energía renovable en la zona.

- En julio de 2024, Essar Energy Transition (EET) anunció la creación de EET Hydrogen Power, la primera planta de cogeneración (CHP) alimentada íntegramente con hidrógeno en Europa, que entrará en funcionamiento en 2027. La planta se ubicará en la refinería de Stanlow, en el Reino Unido, y proporcionará 125 MW de energía y 6.000 toneladas de vapor al día para sustituir las calderas de hidrocarburos existentes. Esta transición supondrá una reducción de las emisiones de dióxido de carbono de 740.000 toneladas anuales. El proyecto forma parte de una inversión más amplia de 3.000 millones de dólares en transición energética en el noroeste de Inglaterra, que refleja los objetivos del Reino Unido de descarbonización y el clúster industrial HyNet.

- Report ID: 1094

- Published Date: Oct 31, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.