Perspectivas del mercado de protección contra ransomware:

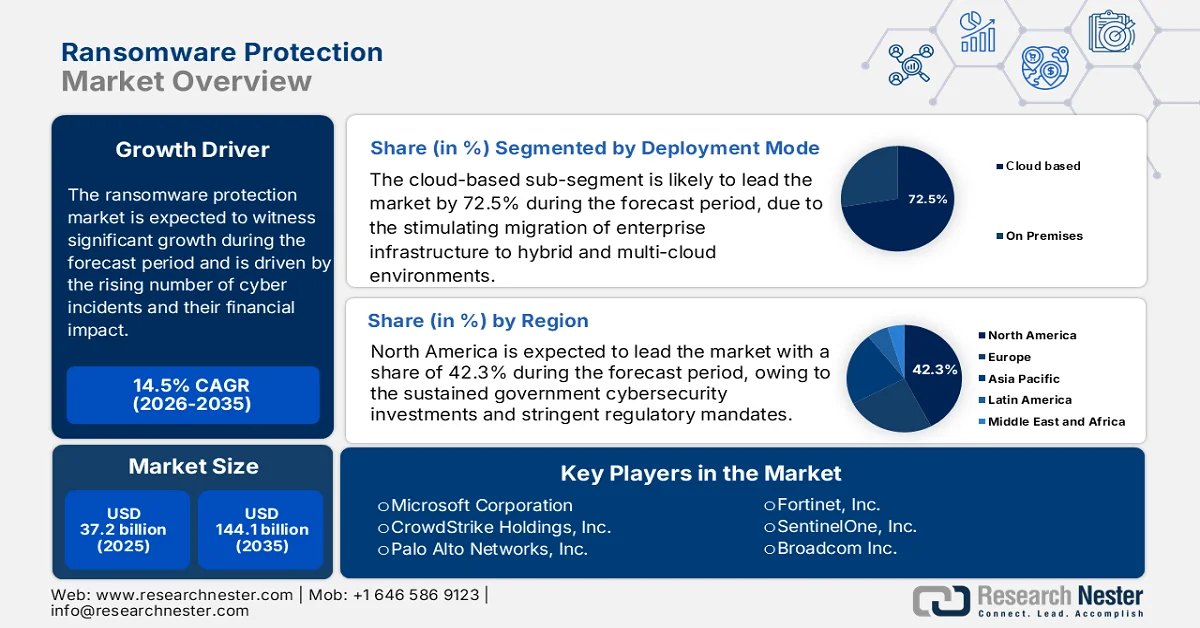

El mercado de protección contra ransomware alcanzó un valor de 37.200 millones de dólares en 2025 y se prevé que llegue a los 144.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 14,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de la protección contra ransomware será de 42.600 millones de dólares.

El mercado de protección contra ransomware se ve impulsado por el creciente número de incidentes cibernéticos y su impacto financiero. Estos incidentes afectan al sector de infraestructuras críticas, como la sanidad, la energía y los servicios gubernamentales, interrumpiendo las operaciones e impulsando la obligatoriedad de los programas de notificación y resiliencia. Según datos del Ministerio de Economía, Industria y Tecnología de la Información (MEITY) de julio de 2023, casi el 50 % de los ataques de ransomware a nivel mundial se dirigen a Estados Unidos. Además, datos de la Oficina de Responsabilidad Gubernamental (GAO) de enero de 2024 muestran que 14 de los 16 sectores de infraestructuras críticas han sufrido ataques de ransomware en los últimos años, lo que refuerza la demanda de marcos de protección de nivel empresarial. Asimismo, el Instituto Nacional de Estándares y Tecnología (NIST) sigue promoviendo los marcos de ciberseguridad estructurados, cuya adopción aumenta en los sectores regulados para reducir la exposición y garantizar el cumplimiento normativo. Estos factores impulsan la adquisición de soluciones integradas de protección contra ransomware en grandes empresas y organismos públicos.

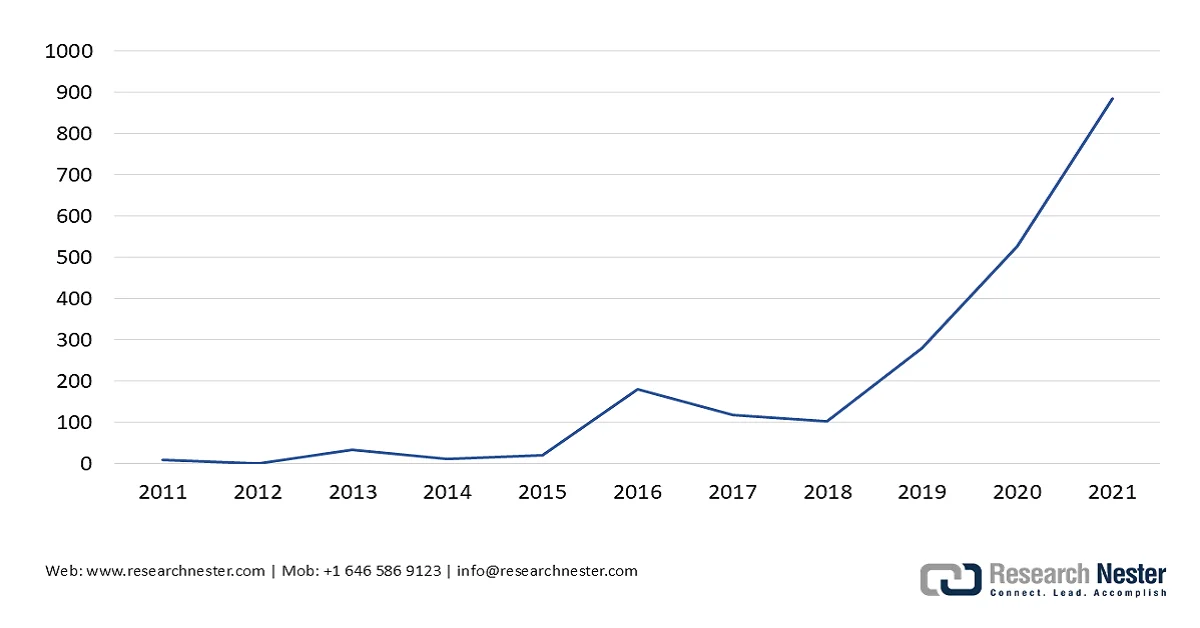

Además, las organizaciones intergubernamentales y de salud pública destacan el riesgo operativo que supone el ransomware para los servicios esenciales. La OMS informó de un aumento de cinco veces en los ciberataques durante la pandemia de COVID-19, siendo el ransomware un vector principal que afectó a los sistemas de atención médica. De manera similar, la UE también identifica el ransomware como una de las principales ciberamenazas, responsable de una proporción significativa de los incidentes de ciberseguridad más importantes en los Estados miembros, con un aumento interanual en el volumen de ataques. Los datos de la GAO de enero de 2024 muestran que, en 2021, los informes indican que el valor total de los incidentes de ransomware alcanzó los 886 millones de dólares, lo que impulsa una mayor asignación de presupuestos de seguridad informática a capacidades de detección, respaldo y respuesta a incidentes. Además, a medida que se endurecen las regulaciones y se amplían los requisitos de información, las organizaciones están priorizando las inversiones a largo plazo en protección contra el ransomware para mitigar los riesgos operativos, financieros y de cumplimiento.

Valor en dólares estadounidenses de los incidentes de ransomware (2024)

Fuente: GAO, enero de 2024

Clave Protección contra ransomware Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

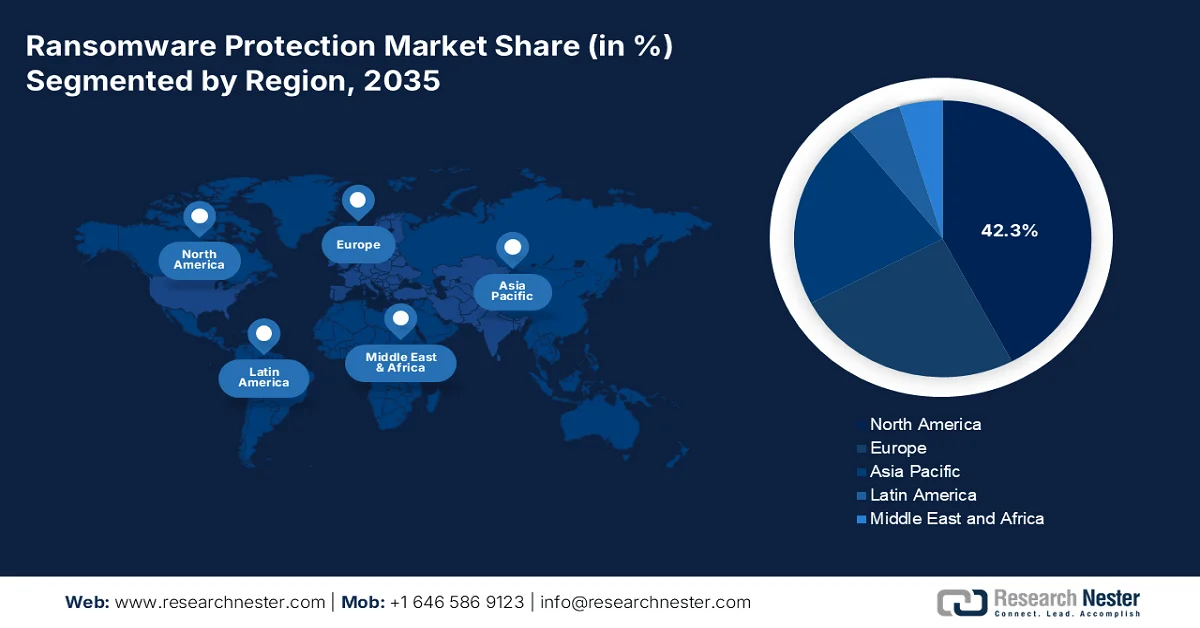

- Se prevé que Norteamérica alcance una cuota del 42,3% del mercado de protección contra el ransomware para 2035, gracias a las constantes inversiones gubernamentales en ciberseguridad y a las estrictas normativas vigentes.

- Se prevé que la región de Asia Pacífico experimente la expansión más rápida, con una tasa de crecimiento anual compuesta (CAGR) del 13,5% durante el período 2026-2035, impulsada por la rápida transformación digital y el aumento del volumen de ataques de ransomware.

Información sobre el segmento:

- En el mercado de protección contra ransomware, se espera que el subsegmento basado en la nube en modo de implementación represente una cuota del 72,5 % para 2035, impulsado por la creciente migración hacia entornos híbridos y multinube.

- Dentro del segmento de componentes, el subsegmento de soluciones está llamado a dominar el mercado para 2035, impulsado por el aumento de los incidentes de ransomware que generan una mayor demanda de tecnologías avanzadas de detección y respuesta automatizadas ante amenazas.

Principales tendencias de crecimiento:

- Ampliación de los presupuestos federales de ciberseguridad

- Estrategias nacionales de ciberseguridad

Principales desafíos:

- Avances en ciberataques

- Alta barrera tecnológica

Principales actores: Microsoft Corporation (EE. UU.), CrowdStrike Holdings, Inc. (EE. UU.), Palo Alto Networks, Inc. (EE. UU.), Fortinet, Inc. (EE. UU.), SentinelOne, Inc. (EE. UU.), Broadcom Inc. (Symantec) (EE. UU.), Cisco Systems, Inc. (EE. UU.), Trend Micro Incorporated (Japón), Sophos Group plc (Reino Unido), Check Point Software Technologies Ltd. (Israel), Acronis International GmbH (Suiza), Bitdefender (Rumania), ESET, spol. s ro (Eslovaquia), Kaspersky Lab (Rusia), CyberArk Software Ltd. (Israel), ColorTokens (EE. UU.), PureID (EE. UU.), Halcyon (EE. UU.), Arctic Wolf (EE. UU.), Veeam Software (EE. UU.).

Global Protección contra ransomware Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 37.200 millones de dólares

- Tamaño del mercado en 2026: 42.600 millones de dólares

- Tamaño de mercado proyectado: 144.100 millones de dólares para 2035.

- Previsiones de crecimiento: 14,5% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (42,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Corea del Sur, Brasil, México, Indonesia

Last updated on : 1 April, 2026

Mercado de protección contra ransomware: factores de crecimiento y desafíos

Factores de crecimiento

- Expansión de los presupuestos federales de ciberseguridad: La asignación presupuestaria del gobierno sigue siendo un factor clave para la demanda en el mercado de protección contra ransomware, tanto para proveedores empresariales como para prestadores de servicios. Según datos de la Casa Blanca de 2025, el presupuesto federal de ciberseguridad de EE. UU. superó los 13.000 millones de dólares ese año, lo que refleja una priorización constante de la detección de amenazas, la arquitectura de confianza cero y los programas de resiliencia contra ransomware en las agencias civiles y de defensa. La Agencia de Ciberseguridad y Seguridad de Infraestructuras (CISSA) continúa invirtiendo en iniciativas de preparación ante el ransomware, incluyendo capacidades de respuesta a incidentes y protección de infraestructuras. Este nivel de gasto influye directamente en los estándares de contratación empresarial, ya que los marcos federales suelen repercutir en los requisitos de cumplimiento del sector privado, principalmente en industrias reguladas como las finanzas y la sanidad.

- Estrategias nacionales de ciberseguridad: Las estrategias gubernamentales de ciberseguridad están marcando las prioridades de inversión de las empresas e impulsando la adopción de medidas de protección contra el ransomware. Estas estrategias exigen una mayor responsabilidad para las organizaciones que manejan datos críticos y promueven la adopción de sistemas seguros desde el diseño. Asimismo, países de Europa y Asia están implementando marcos nacionales que requieren que las organizaciones mejoren su resiliencia cibernética. Estas estrategias no solo son normativas, sino que también cuentan con financiación pública e incentivos para su implementación. Las empresas están respondiendo aumentando sus presupuestos de ciberseguridad para alinearse con los estándares nacionales, principalmente en sectores sujetos a auditorías y controles de cumplimiento.

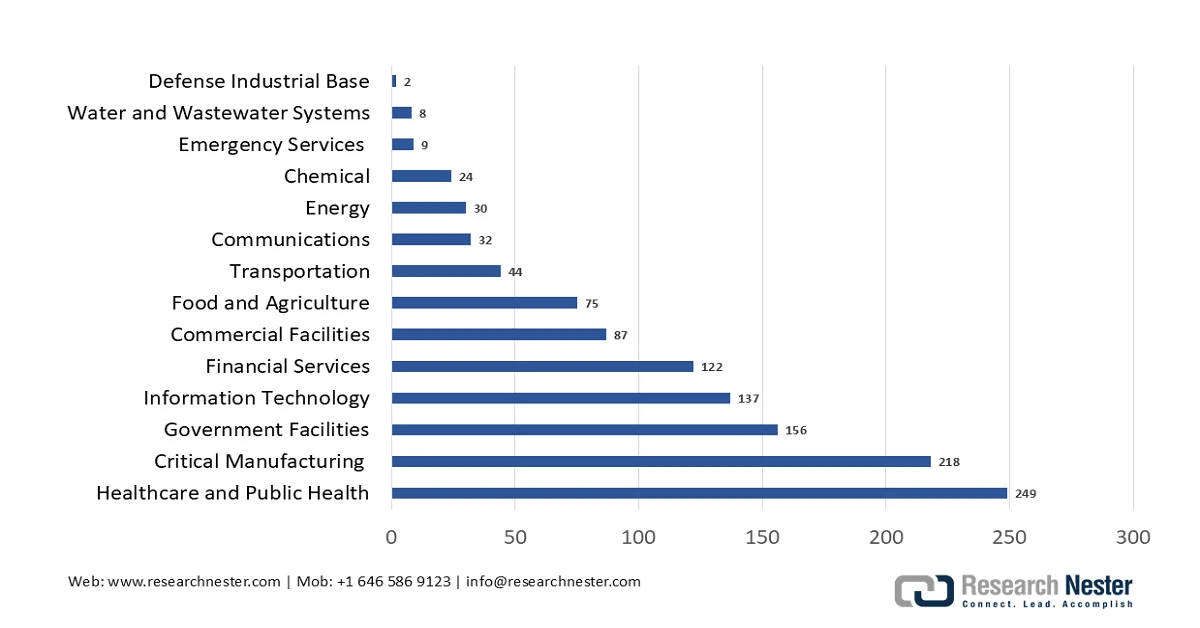

- Crecimiento en la denuncia de ciberdelitos: El aumento de los incidentes de ransomware y las pérdidas financieras asociadas están impulsando a los gobiernos a ampliar la financiación de las fuerzas del orden y las capacidades de respuesta ante los ciberdelitos. Los datos del Centro de Denuncias de Delitos en Internet del FBI de 2023 reportaron pérdidas relacionadas con el ransomware por un total de 59,6 millones de dólares, con un impacto económico general significativamente mayor debido a los costos de inactividad y recuperación. Esto ha conllevado un aumento en la financiación de las unidades de investigación de ciberdelitos y los programas de cooperación internacional. Además, el sector sanitario está a la cabeza en cuanto a casos afectados por el ransomware. Los gobiernos están invirtiendo en campañas de concienciación y sistemas de notificación de incidentes, lo que impulsa a las organizaciones a fortalecer sus defensas internas. Estas medidas están impulsando el mercado.

Sectores afectados por el ransomware (2023)

Fuente: Centro de Denuncias de Delitos en Internet del FBI, 2023

Desafíos

- Avances en ciberataques: Los ciberdelincuentes desarrollan continuamente técnicas más sofisticadas, lo que obliga a los proveedores a un ciclo perpetuo de innovación. La aparición del ransomware como servicio ha reducido las barreras de entrada para los atacantes, al tiempo que ha aumentado la complejidad de la defensa. Los nuevos participantes deben protegerse contra el malware polimórfico, los ataques sin archivos y el malware diseñado para desactivar o inutilizar las soluciones de seguridad de los endpoints. Los nuevos proveedores en el mercado de protección contra ransomware deben invertir fuertemente en análisis de comportamiento y detección basada en IA para contrarrestar estas amenazas de rápido avance.

- Alta barrera tecnológica: Desarrollar un motor de ciberseguridad propio y eficaz requiere una experiencia técnica y recursos extraordinarios. Una solución funcional exige un motor de escaneo de alto rendimiento con capacidades de análisis de comportamiento y basado en firmas en tiempo real, además de funciones de detección de intrusiones y un mínimo de falsos positivos. Asimismo, los proveedores del mercado deben crear una consola de administración escalable y un laboratorio de amenazas para analizar las nuevas ciberamenazas registradas diariamente. Muy pocas empresas han logrado desarrollar con éxito su propio motor de escaneo desde cero.

Tamaño y pronóstico del mercado de protección contra ransomware:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

14,5% |

|

Tamaño del mercado del año base (2025) |

37.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

144.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de protección contra ransomware:

Análisis del segmento del modo de despliegue

En el segmento de modos de despliegue, el subsegmento basado en la nube lidera el mercado de protección contra ransomware y se espera que alcance una cuota de mercado del 72,5 % a finales de 2035. Este segmento se ve impulsado por la migración de la infraestructura empresarial a entornos híbridos y multinube. Las organizaciones prefieren la seguridad en la nube por su escalabilidad inherente, la reducción de los gastos de capital y la capacidad de proporcionar una protección consistente a equipos de trabajo distribuidos, sin la complejidad de gestionar el hardware local. Según datos del Gobierno del Reino Unido de enero de 2026, casi el 65 % de las empresas utilizan la computación en la nube, lo que se correlaciona con la creciente adopción de soluciones de seguridad basadas en la nube, ya que las organizaciones priorizan actualmente defensas ágiles y gestionadas centralmente contra el ransomware.

Análisis de segmentos de componentes

Dentro del segmento de componentes, el subsegmento de soluciones lidera el mercado de protección contra ransomware, reflejando la preferencia de las organizaciones por adquirir software y hardware dedicados en lugar de la gestión de servicios externalizada. Este segmento abarca tecnologías críticas como la detección y respuesta en endpoints, la detección y respuesta extendida, las pasarelas de seguridad de correo electrónico y el sandboxing de red, que proporcionan capacidades automatizadas de prevención y remediación en tiempo real. Las empresas prefieren estas soluciones porque ofrecen un control granular, una profunda integración con la infraestructura de TI existente y la capacidad de contener amenazas de forma autónoma a la velocidad de la máquina, reduciendo significativamente la dependencia de la intervención manual. El estudio de la NLM de junio de 2022 indicó que los incidentes de ransomware aumentaron un 72 %, lo que obligó a las organizaciones a invertir fuertemente en defensas avanzadas basadas en soluciones como primera línea de protección contra las amenazas en aumento.

Análisis del segmento de tamaño de la organización

El segmento de grandes empresas representa la mayor cuota del mercado de protección contra ransomware, debido a la amplia superficie de ataque de estas organizaciones, sus estrictos requisitos de cumplimiento normativo y sus considerables presupuestos de seguridad. Además, las grandes empresas operan en múltiples regiones geográficas con miles de puntos finales, instancias en la nube y sistemas heredados, lo que las convierte en objetivos prioritarios para las campañas avanzadas de ransomware. Asimismo, invierten fuertemente en plataformas de seguridad integrales que unifican la detección de puntos finales, la arquitectura de confianza cero y la respuesta automatizada a incidentes en todo su ecosistema digital. Según datos del Foro Económico Mundial de enero de 2026, el 45 % de los directores ejecutivos de grandes organizaciones informaron tener la capacidad de responder a incidentes cibernéticos, lo que subraya la importancia de las soluciones de ciberseguridad para la protección contra ransomware.

Nuestro análisis exhaustivo del mercado de protección contra ransomware incluye los siguientes segmentos:

Segmento | Subsegmentos |

Componente |

|

Modo de despliegue |

|

Tamaño de la organización |

|

Tipo de punto final |

|

Sector vertical de la industria |

|

Tecnología |

|

Tipo de seguridad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de protección contra ransomware: análisis regional

Análisis del mercado norteamericano

América del Norte domina el mercado de protección contra ransomware, con una cuota del 42,3 % prevista para finales de 2035. Este mercado se ve impulsado por las constantes inversiones gubernamentales en ciberseguridad y las estrictas normativas. La región se beneficia de la concentración de proveedores, una infraestructura de ciberseguridad madura y una mayor concienciación sobre las amenazas tanto en el sector público como en el privado. Estados Unidos ha destinado una importante financiación a la ciberseguridad federal, con la implementación obligatoria del modelo de confianza cero en todas las agencias federales, lo que impulsa la adopción de la detección y respuesta en los endpoints. Entre los factores clave se incluyen los marcos de notificación obligatoria de incidentes, las normativas de protección de infraestructuras críticas y los requisitos de los seguros cibernéticos que exigen controles de seguridad específicos. La región sigue priorizando la búsqueda proactiva de amenazas y las capacidades de recuperación frente a los enfoques reactivos.

La creciente magnitud e impacto financiero de los delitos cibernéticos denunciados por las agencias federales impulsa el mercado de protección contra ransomware en EE. UU. Según datos del Centro de Denuncias de Delitos en Internet (IC3) del FBI de 2023, las pérdidas por fraude de inversión alcanzaron los 4.570 millones de dólares en 2023, un 38 % más que los 3.310 millones de dólares de 2022, con un aumento del 53 % en las estafas relacionadas con criptomonedas, hasta los 3.960 millones de dólares. Además, 21.489 incidentes de compromiso de correo electrónico empresarial (BEC) provocaron pérdidas superiores a los 2.900 millones de dólares, lo que pone de manifiesto los avances de las técnicas de intrusión basadas en correo electrónico. En los últimos cinco años, el IC3 ha recibido una media de 758.000 denuncias anuales, lo que subraya la persistencia y la amplia difusión de las ciberamenazas. Estos datos demuestran que las empresas están incrementando sus inversiones en protección de endpoints, lo que refuerza la demanda de soluciones integradas de protección contra ransomware.

La creciente frecuencia de incidentes cibernéticos, el aumento de los costos de recuperación y la intervención proactiva del gobierno impulsan el mercado de protección contra ransomware en Canadá . Según datos del Gobierno de Canadá de enero de 2026, el Centro Canadiense de Ciberseguridad emitió 336 notificaciones previas a ataques de ransomware a más de 300 organizaciones, previniendo posibles ataques y generando ahorros estimados de hasta 18 millones de dólares estadounidenses, lo que demuestra el valor tangible de la detección temprana de amenazas. Además, los datos del Gobierno de Canadá de enero de 2026 muestran que el 13 % de las empresas afectadas por incidentes de ciberseguridad identificaron el ransomware como el vector de ataque, lo que indica una proporción creciente de amenazas relacionadas con este tipo de malware. Al mismo tiempo, el 22 % de las empresas están invirtiendo en capacitación en ciberseguridad para personal no informático, lo que refleja un cambio hacia la mitigación de riesgos en toda la organización. Estos datos impulsan la demanda sostenida de soluciones de protección contra ransomware externalizadas y automatizadas en las empresas canadienses.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico se convierta en la de mayor crecimiento en el mercado de protección contra ransomware, con una tasa de crecimiento anual compuesta (CAGR) del 13,5 % durante el período de evaluación, de 2026 a 2035. Esta región se ve impulsada por la rápida transformación digital, el aumento del volumen de ataques y la creciente intervención gubernamental en las principales economías. Los gobiernos de la región están implementando marcos obligatorios de ciberseguridad a medida que se expande la infraestructura digital y se intensifican los incidentes de ransomware dirigidos a sectores críticos. Por otro lado, India ha destinado 93,8 millones de dólares a proyectos de ciberseguridad, según datos del PIB de octubre de 2025, con asignaciones específicas para la defensa contra ransomware en los sistemas de control industrial y de gobierno municipal. Las brechas de ciberseguridad en Corea del Sur aumentaron un 26 %, según la agencia de noticias Yonhap, siendo los sectores financiero y sanitario los principales objetivos. El diverso panorama regulatorio de la región, junto con la rápida adopción de la nube, sigue impulsando esta expansión.

El aumento de los incidentes cibernéticos y las iniciativas de ciberseguridad impulsan el mercado de protección contra ransomware en la India . Según datos del Ministerio de Electrónica y Tecnología de la Información (MEITY) de 2023, el incremento del 53 % en los incidentes de ransomware en 2022 subraya el creciente panorama de amenazas, lo que obliga a las empresas a priorizar soluciones avanzadas de protección y recuperación. Los datos del PIB de enero de 2026 muestran que el país gestionó más de 2,94 millones de incidentes de ciberseguridad en 2025, emitiendo 1530 alertas, 390 notas de vulnerabilidad y 65 avisos, lo que refleja capacidades nacionales de monitoreo y respuesta a gran escala. Otras iniciativas preventivas, como el Centro de Seguridad Cibernética (Cyber Swachhta Kendra), lograron una cobertura del 98 % de la población digital, incorporando a 1427 organizaciones y facilitando 8,95 millones de descargas de herramientas de eliminación de malware, lo que indica una amplia adopción de medidas básicas de higiene cibernética. Estos avances impulsan la demanda empresarial de soluciones de protección contra ransomware, lo que a su vez impulsa el crecimiento del mercado.

El mercado de protección contra ransomware en Japón se ve impulsado por el aumento de los incidentes cibernéticos y el creciente desarrollo de vectores de ataque en diversos sectores. Según datos de la Agencia Nacional de Policía de 2022, se registraron cerca de 230 casos de ransomware, lo que representa un incremento interanual del 57,5 %. Esta situación afecta a organizaciones de todos los tamaños y sectores. Además, el fraude financiero mediante phishing se está intensificando, con 1136 casos de fraude bancario en línea registrados, que han generado pérdidas por valor de 1500 millones de yenes. La Agencia Nacional de Policía también ha detectado un promedio de 7707,9 intentos de escaneo de vulnerabilidades por dirección IP al día, algunos de ellos dirigidos a dispositivos IoT y procedentes de fuentes extranjeras, lo que evidencia la persistencia de las amenazas externas. Estos datos están impulsando a las empresas a aumentar sus inversiones en soluciones de protección contra ransomware para mitigar las interrupciones operativas y las pérdidas financieras asociadas a la evolución de las amenazas cibernéticas.

Análisis del mercado europeo

El mercado de protección contra el ransomware en Europa está condicionado por los estrictos marcos regulatorios, el creciente volumen de ataques dirigidos a infraestructuras críticas y las inversiones gubernamentales coordinadas entre los Estados miembros. La Agencia de Ciberseguridad de la Unión Europea informó que el ransomware sigue siendo la amenaza cibernética más importante para la UE, con ataques que se dirigen cada vez más a los sectores de la salud, la energía y la administración pública. El gasto público en toda Europa se ha visto impulsado, y los datos de la Comisión Europea de marzo de 2025 indican que el gobierno asignó 1400 millones de dólares en el marco del Programa Europa Digital para el despliegue de la ciberseguridad. Además, la Ley de Resiliencia Cibernética impone requisitos de seguridad obligatorios a los productos de hardware y software a lo largo de su ciclo de vida, lo que genera una demanda obligatoria de soluciones de protección contra el ransomware que cumplan con la normativa.

El aumento de la incidencia de la ciberdelincuencia, las crecientes pérdidas económicas y las mayores inversiones federales en ciberseguridad están configurando el mercado de protección contra el ransomware en Alemania . Según datos del Ministerio Federal del Interior de Alemania de junio de 2025, los casos de ciberdelincuencia superaron los 131.391 en 2024, lo que refleja la presión constante sobre las empresas para reforzar sus defensas digitales. Además, el ransomware sigue siendo una amenaza dominante: más del 70 % de las organizaciones han sufrido ciberataques o intentos de ataque en los últimos años, según la Oficina Federal de Seguridad de la Información en los sectores de la industria manufacturera y la administración pública. El gasto público y los marcos normativos se están ampliando, ya que el presupuesto federal alemán sigue destinando mayores fondos a la seguridad informática y la protección de infraestructuras críticas en el marco de las estrategias nacionales de ciberseguridad. Estos avances impulsan la demanda empresarial de soluciones de protección contra el ransomware.

El aumento de la frecuencia de los ciberataques, los requisitos de cumplimiento normativo y los problemas de subregistro están impulsando el mercado de protección contra el ransomware en el Reino Unido . Según los datos de enero de 2025 del Gobierno británico, en la Encuesta sobre brechas de ciberseguridad de 2024, el 50 % de las empresas informaron haber sufrido al menos un ciberataque, y el 6 % identificó el ransomware como el método de ataque, lo que indica una presencia constante de la amenaza en todos los sectores. Además, los incidentes de ransomware notificados a la Oficina del Comisionado de Información han aumentado de forma constante, registrándose 511 incidentes en un solo trimestre, lo que refleja una mayor exposición entre las organizaciones que manejan datos confidenciales. Del mismo modo, se notificó un 7 % de los incidentes de mal uso informático en el año que finalizó en marzo de 2024, lo que sugiere un panorama de amenazas sin abordar sustancialmente mayor. Estos factores están impulsando a las empresas del Reino Unido a aumentar sus inversiones en soluciones de protección contra el ransomware, impulsando así el crecimiento del mercado.

Principales actores del mercado de protección contra ransomware:

- Microsoft Corporation (EE. UU.)

- CrowdStrike Holdings, Inc. (EE. UU.)

- Palo Alto Networks, Inc. (EE. UU.)

- Fortinet, Inc. (EE. UU.)

- SentinelOne, Inc. (EE. UU.)

- Broadcom Inc. (Symantec) (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- Trend Micro Incorporated (Japón)

- Sophos Group plc (Reino Unido)

- Check Point Software Technologies Ltd. (Israel)

- Acronis International GmbH (Suiza)

- Bitdefender (Rumania)

- ESET, spol. s ro (Eslovaquia)

- Laboratorio Kaspersky (Rusia)

- CyberArk Software Ltd. (Israel)

- ColorTokens (EE. UU.)

- PureID (EE. UU.)

- Halcyon (EE. UU.)

- Lobo Ártico (EE. UU.)

- Veeam Software (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Microsoft Corporation es un actor dominante en el mercado de protección contra ransomware, integrando la seguridad avanzada de forma nativa en su ecosistema Windows y en la plataforma Microsoft 365 Defender. Mediante el uso de inteligencia artificial basada en telemetría y respuesta automatizada a incidentes, la compañía ofrece una protección integral que abarca puntos finales, identidades y entornos en la nube.

- CrowdStrike Holdings, Inc. ha revolucionado el mercado de la protección contra el ransomware gracias a su plataforma Falcon, nativa de la nube, que integra la detección y respuesta de antivirus de última generación en endpoints con inteligencia sobre amenazas. Mediante agentes ligeros y análisis basados en IA, la compañía ofrece visibilidad en tiempo real y búsqueda proactiva de amenazas en entornos empresariales. En 2024, la compañía obtuvo unos ingresos totales de 3060 millones de dólares.

- Palo Alto Networks, Inc. fortalece el mercado de protección contra ransomware al integrar la seguridad en endpoints, redes y la nube mediante sus plataformas Cortex y Prisma. Utilizando inteligencia artificial y análisis de comportamiento, la compañía ofrece prevención proactiva de amenazas, investigación automatizada y aplicación de la política de confianza cero. Esto garantiza que la organización pueda detectar y bloquear el ransomware.

- Fortinet, Inc. impulsa el mercado de protección contra ransomware con su arquitectura de seguridad integrada, que ofrece una profunda integración entre la seguridad de los endpoints de red y la nube. Gracias a sus unidades de procesamiento de seguridad personalizadas y la inteligencia de amenazas basada en IA, la empresa permite la prevención en tiempo real y la respuesta automatizada a los ataques de ransomware. En 2024, la empresa obtuvo unos ingresos de 5955,8 millones de dólares.

- SentinelOne, Inc. transforma el mercado de la protección contra ransomware mediante su plataforma autónoma Singularity, impulsada por IA, que unifica la protección de endpoints, la nube y la identidad. Al automatizar la detección, la investigación y la respuesta ante amenazas en tiempo real, la empresa elimina la necesidad de intervención manual y ofrece una velocidad sin precedentes para detener los ataques de ransomware.

Aquí tienes una lista de los principales actores que operan en el mercado global de protección contra el ransomware:

El mercado de protección contra ransomware es sumamente competitivo y se caracteriza por la transición de antivirus independientes a plataformas integradas que combinan detección y respuesta en endpoints, detección y respuesta extendidas y arquitectura de confianza cero. Los principales actores impulsan iniciativas estratégicas como inteligencia de amenazas basada en IA, fusiones y adquisiciones agresivas para consolidar capacidades y una profunda integración con ecosistemas en la nube. Por ejemplo, en septiembre de 2024, ColorTokens Inc. anunció la adquisición de PureID, una startup innovadora que ofrece gestión segura de identidad y acceso. Además, empresas como Microsoft y CrowdStrike lideran con plataformas nativas, mientras que proveedores especializados como Sophos y Malwarebytes se centran en la facilidad de uso y la resiliencia, creando un panorama dinámico donde la consolidación y la innovación se dan simultáneamente.

Panorama corporativo del mercado de protección contra ransomware:

Desarrollos Recientes

- En febrero de 2026, Halcyon anunció el lanzamiento de su Programa de Socios de Respuesta a Incidentes (IR) con Beazley Security y Booz Allen Hamilton. Este programa integra la plataforma especializada de Halcyon contra el ransomware con la probada experiencia de proveedores líderes en respuesta a incidentes para brindar protección integral contra ataques de ransomware y extorsión de datos.

- En noviembre de 2025, Arctic Wolf anunció sus planes para mejorar Aurora™ Endpoint Security con capacidades de prevención y reversión de ransomware basadas en inteligencia artificial. Mediante la adquisición de UpSight Security, Arctic Wolf acelerará el desarrollo y la futura implementación de estas funciones, ampliando su capacidad para proteger a las organizaciones contra el ransomware, el robo de credenciales y otros ataques avanzados a los endpoints.

- En enero de 2024, Veeam Software anunció la disponibilidad del nuevo programa Veeam Cyber Secure, que combina la tecnología especializada de Veeam con un equipo de expertos para ayudar a las empresas a prepararse, protegerse y recuperarse del ransomware.

- Report ID: 8498

- Published Date: Apr 01, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.