Perspectivas del mercado de detectores de radar:

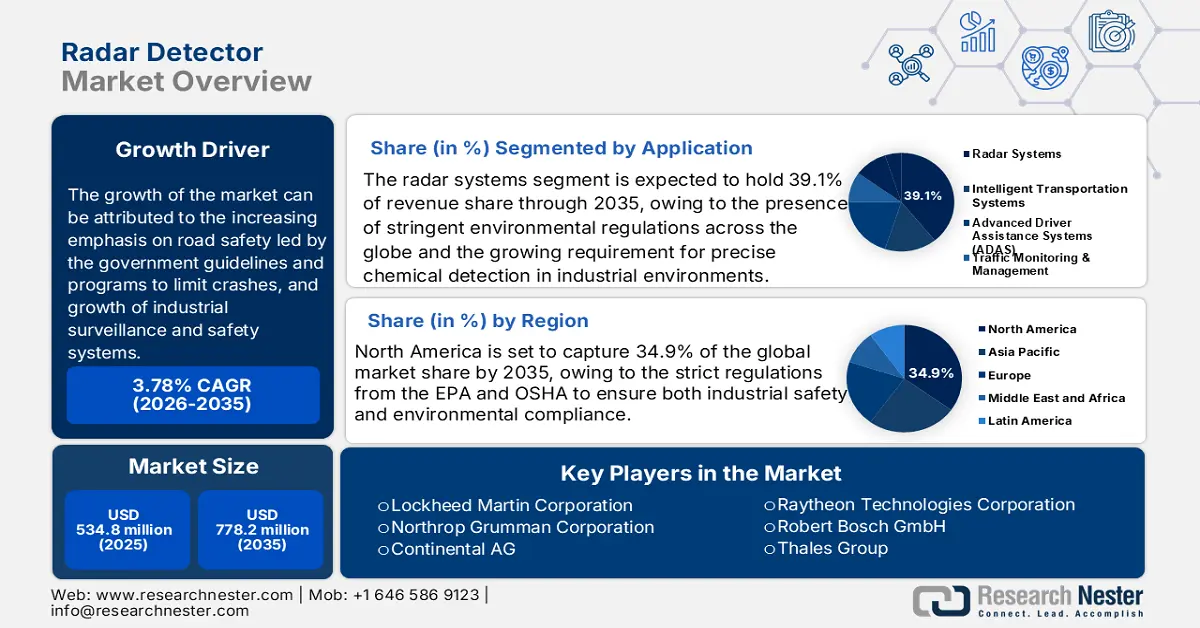

El mercado de detectores de radar se valoró en 534,8 millones de dólares en 2025 y se prevé que alcance los 778,2 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 3,78 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de los detectores de radar será de 556,1 millones de dólares.

El principal factor de crecimiento del mercado de detectores de radar es el creciente énfasis en la seguridad vial, impulsado por las directrices y programas gubernamentales para reducir los accidentes. Por ejemplo, la Organización Mundial de la Salud indica que se estima que 1,19 millones de personas mueren cada año en accidentes de tráfico. En consecuencia, esto ha incrementado la demanda de detectores de radar entre flotas comerciales y cuerpos de seguridad. Esto, a su vez, impulsa el mercado mediante la integración de tecnologías de radar en sistemas inteligentes de transporte. Además, se ha registrado una fuerte demanda de detectores de radar en aplicaciones B2B, especialmente para flotas y seguridad pública. Simultáneamente, persisten diversos problemas regulatorios, sobre todo en lugares donde los detectores de radar son ilegales o están restringidos, lo que lleva a los fabricantes a invertir en tecnología de sigilo que limita la capacidad de las fuerzas del orden para rastrear vehículos equipados con sistemas de detección de radar.

Las oportunidades actuales parecen surgir tanto en los mercados premium como en los emergentes: mientras que los usuarios de gama alta demandan funcionalidades sofisticadas (como detección de radar multibanda, bloqueo láser y cámaras de salpicadero integradas), en los mercados emergentes (Asia y Latinoamérica) se busca satisfacer la creciente necesidad de sistemas de detección de radar asequibles y eficientes, que posteriormente se convertirán en un accesorio indispensable para el consumidor debido al aumento del uso del automóvil y la mayor concienciación sobre la seguridad vial. Estos mismos fabricantes también están empezando a integrar detectores de radar en los sistemas de los vehículos, pero los sistemas de posventa seguirán liderando las ventas, lo que demuestra que los servicios de valor añadido son una prioridad. Todo esto augura un mercado de detectores de radar más interconectado, inteligente y centrado en el usuario.

Mercado de detectores de radar: factores de crecimiento y desafíos

Factores de crecimiento

- Crecimiento de los sistemas de vigilancia y seguridad industrial: Los fabricantes de productos químicos invierten cada vez más en el desarrollo de tecnología de monitorización en tiempo real más sofisticada. Estos sistemas ayudan a detectar movimientos no autorizados en zonas perimetrales peligrosas y a mejorar el cumplimiento de las normativas y la seguridad. Por lo tanto, se prevé que la demanda de sistemas de detección por radar integrados en el mercado, especialmente aquellos implementados junto con sensores y sistemas de alarma con inteligencia artificial, aumente en las instalaciones consideradas de alto riesgo según las recomendaciones de la OSHA y la directiva SEVESO III de la UE.

- Avances en tecnologías de reciclaje químico: Los métodos de reciclaje químico, como la despolimerización y la pirólisis, están incrementando significativamente la demanda de sistemas de monitorización de plantas de mayor resolución. Además, en estos modernos sistemas de reciclaje se utilizan detectores de radar para la identificación de zonas de riesgo y la regulación de procesos térmicos. Por ejemplo, Dow Chemical y BASF han declarado en comunicados de prensa independientes que emplean tecnologías de detección basadas en radar para monitorizar entornos volátiles en procesos químicos circulares. Este avance amplía aún más el número de detectores de radar ampliamente aceptados.

- Expansión de la química verde: A medida que los productores químicos adoptan disolventes, tensioactivos y polímeros de origen biológico, los procesos de seguridad y cumplimiento normativo de las plantas se están reestructurando para gestionar nuevos tipos de productos. Los detectores de radar se utilizan con frecuencia para garantizar la gestión segura de los tanques de almacenamiento y los oleoductos. Además, la transición a materias primas renovables añadirá complejidad a las operaciones, lo que incrementará aún más la demanda de detectores de radar. Asimismo, a medida que los productores implementan configuraciones de producción modulares y distribuidas para adaptarse a lotes más pequeños de productos químicos especializados de origen biológico, los detectores de radar ayudan a mantener la monitorización en tiempo real. La transición a materias primas renovables añade un nivel adicional de escrutinio por parte de los organismos reguladores, centrado en la manipulación de materiales, la trazabilidad y el cumplimiento ambiental, e impulsa a las instalaciones a adoptar tecnologías de detección más modernas y automatizadas.

desafíos

- Normativa estricta: El mercado de detectores de radar está sujeto a numerosas normas y regulaciones en diversas jurisdicciones. En muchas zonas, los detectores de radar están prohibidos o se controlan rigurosamente debido a la preocupación por el fomento del exceso de velocidad y la interferencia con la labor policial. Esta ambigüedad legal supone un riesgo para los fabricantes, lo que genera reticencia por parte de los consumidores y poca tolerancia hacia aquellos que, aun cumpliendo la normativa, no instalan un detector de radar en su vehículo. Las restricciones y requisitos regulatorios también pueden limitar la disponibilidad de detectores de radar en tiendas físicas y online, ya que obligan a las empresas a sortear el marco normativo y las exponen a un mayor riesgo de entrada al mercado e innovación.

- Costo exorbitante de la ciberseguridad: Con la creciente conectividad de los detectores de radar, incluyendo GPS, Bluetooth, Wi-Fi y sistemas basados en aplicaciones, las necesidades de ciberseguridad se han vuelto cada vez más importantes. Cada uno de estos componentes de seguridad incrementa los costos de los productores, y en un entorno de márgenes de ganancia reducidos, esto puede elevar el costo de producción de los dispositivos y disminuir las ganancias. Para las empresas emergentes o pequeñas, mantenerse al día con los protocolos de ciberseguridad necesarios puede generar un entorno de costos insostenibles, especialmente en los segmentos de mercado de costo medio y bajo. Estos mayores costos de ciberseguridad se trasladarán finalmente a los consumidores, generando precios más altos que pueden disuadir a los clientes sensibles al precio y provocar un estancamiento general en la industria de los detectores de radar.

Gasto militar real de EE. UU. en 2022 (miles de millones de dólares)

Categoría | Elemento de línea de tabla | Asignación | Monto (USD) |

Gasto Nacional de Defensa (NIPA) | Gastos de consumo | 100% | 732.4 |

Inversión bruta | 100% | 192,6 | |

Seguro médico militar | seguro médico militar | 100% | 5.7 |

seguro de vida para veteranos | 100% | 0.8 | |

Gastos relacionados con veteranos* | Beneficios para veteranos | 100% | 153.3 |

Otro | 25% | 26.1 | |

Consumo de espacio y gasto bruto de inversión | Espacio | 40% | 15.2 |

Subvenciones a países extranjeros | Subvenciones a países extranjeros | 33% | 29.4 |

Interés neto atribuible a las Fuerzas Armadas* | Interés neto atribuido a las fuerzas armadas | — | 381.4 |

Total | 1.536,9 |

Fuente: Monthly Review

Tamaño y pronóstico del mercado de detectores de radar:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

3,78% |

|

Tamaño del mercado del año base (2025) |

534,8 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

778,2 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de detectores de radar:

Análisis del segmento de aplicación

Se prevé que el segmento de sistemas de radar mantenga una cuota de mercado dominante del 39,1 % para finales de 2035. Este crecimiento se debe a la presencia de estrictas regulaciones ambientales a nivel mundial y a la creciente necesidad de una detección química precisa en entornos industriales. Los sistemas de radar ofrecen mayor alcance, precisión y versatilidad que otros sistemas de detección, lo que los hace fundamentales para la seguridad vial, la aplicación de la ley y la monitorización industrial. Los recientes avances en el procesamiento de señales de radar, la tecnología multibanda y la incorporación de algoritmos de IA mejoran el rendimiento del radar y reducen las falsas alarmas. Estos avances han impulsado la demanda en el mercado. Además, el creciente uso de soluciones basadas en radar en vehículos conectados y autónomos también contribuye al crecimiento del mercado.

Análisis de segmentos de usuarios finales

Es probable que el segmento de defensa y aeroespacial represente alrededor del 34 % de los ingresos, debido a la creciente inversión en tecnologías de radar para la detección de amenazas químicas. Además, la detección por radar de alta tecnología es fundamental en numerosas industrias a nivel mundial, contribuyendo a las funciones necesarias para la detección de amenazas, la vigilancia, la navegación y el guiado de misiles. Asimismo, las exigencias impuestas a los sistemas para el desarrollo de sistemas de defensa más avanzados que mejoren la seguridad nacional, junto con el aumento de los presupuestos globales para defensa, respaldan la necesidad de detectores de radar de mayor rendimiento. De igual manera, los sistemas de radar de precisión en aplicaciones aeroespaciales son esenciales, ya que contribuyen directamente a la operación segura y eficiente de las aeronaves, incluyendo sus sistemas anticolisión y de control de tráfico aéreo. Las tecnologías de radar avanzadas, en términos de alcance de detección, precisión y guerra electrónica, ofrecen una excelente continuidad para este sector.

Análisis de segmentos de banda de frecuencia

La banda X sigue siendo la más utilizada debido a su uso principal en sistemas de radar militares y policiales, lo que la convierte en la más demandada para dispositivos de detección. La banda X ofrece un buen rendimiento gracias a su amplio alcance y resolución adecuada para la medición de velocidad y seguimiento. Además, los radares de banda X son muy comunes en todo el mundo, lo que garantiza una alta demanda de detectores capaces de detectar estas señales de radar en función de su alcance. Su coste de producción relativamente bajo y su tecnología consolidada contribuyen a su supremacía. Asimismo, los detectores de radar de banda X detectan un amplio espectro de señales de radar y son versátiles tanto para uso doméstico como industrial.

Nuestro análisis exhaustivo del mercado global de detectores de radar incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Usuario final |

|

Tecnología |

|

Banda de frecuencia |

|

Tipo de producto |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de detectores de radar: análisis regional

Perspectivas del mercado norteamericano

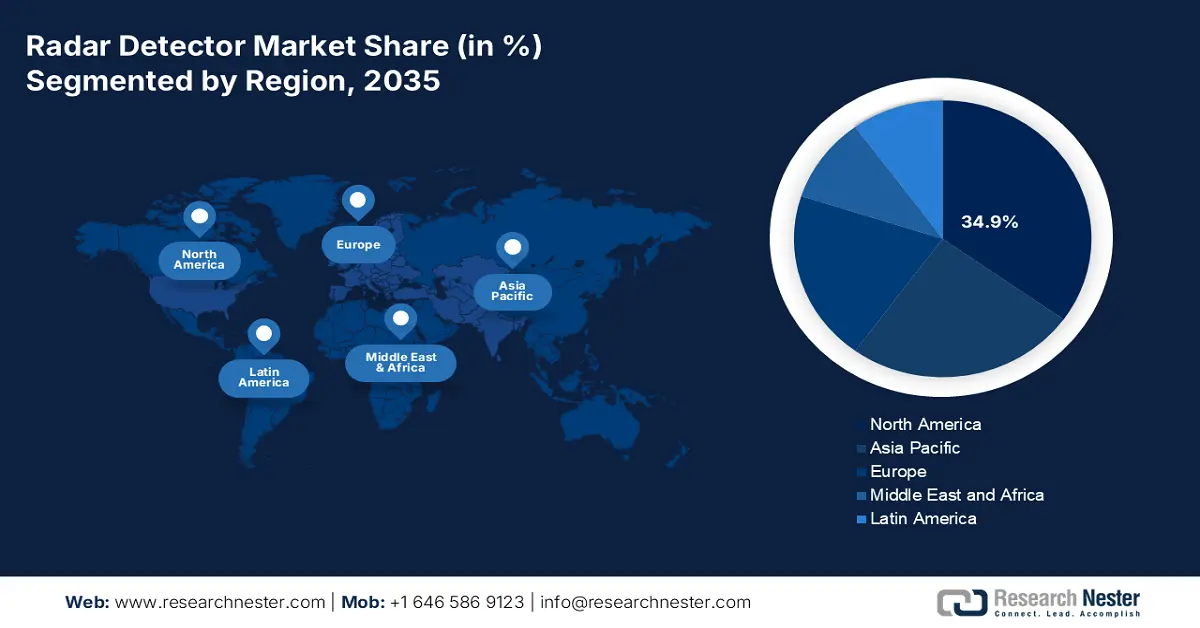

Se prevé que el mercado norteamericano represente la mayor cuota, con un 34,9%, para finales de 2035. Las estrictas regulaciones de la EPA y la OSHA para garantizar la seguridad industrial y el cumplimiento de la normativa ambiental impulsarán la demanda de detectores de radar. El sólido sector de la fabricación de productos químicos y las importantes inversiones gubernamentales en EE. UU. lo posicionan a la cabeza de la industria. Además, el creciente uso de detectores de radar con IoT en los sectores farmacéutico y petroquímico está impulsando la demanda. Asimismo, el mayor énfasis en la seguridad laboral también contribuye indirectamente a la demanda de detectores de radar en la región.

El mercado estadounidense de detectores de radar se está viendo impulsado por la industria química, debido a la creciente demanda de estos dispositivos para aplicaciones como la monitorización ambiental, la seguridad industrial y el control de calidad farmacéutico. La mayor demanda se concentra en la industria petroquímica para la monitorización de compuestos orgánicos volátiles (COV). Un factor clave que impulsa la demanda es el desarrollo de la infraestructura 5G, que requiere detectores de radar, especialmente para aplicaciones de alta frecuencia. Los consumidores ahora solicitan detectores de radar de última generación con conectividad GPS y celular para recibir alertas en tiempo real. El mercado de repuestos es bastante amplio, lo que también contribuye al crecimiento del mercado, ya que los fabricantes locales e internacionales desarrollan constantemente nuevos productos.

Además, el mercado canadiense está experimentando un auge gracias a su enfoque en procesos químicos sostenibles. En Canadá, la creciente concienciación de los consumidores sobre la seguridad vial y el aumento del uso de sistemas avanzados de asistencia al conductor (ADAS) también están impulsando la demanda de detectores de radar. Sin embargo, debido a ciertas regulaciones y restricciones, los consumidores, considerando el aumento del parque automotor y el impacto de las condiciones climáticas adversas, están invirtiendo en sistemas de detección confiables para evitar multas por exceso de velocidad.

Perspectivas del mercado de Asia Pacífico

Se prevé que la región de Asia Pacífico represente una importante cuota de ingresos del 29 % durante el período de pronóstico, impulsada por el aumento de la renta disponible y la expansión de la clase media en países como China e India. Además, las iniciativas de ciudades inteligentes y la mejora general de la infraestructura vial acelerarán el crecimiento del mercado. Asimismo, las plataformas de comercio electrónico facilitan el acceso a los dispositivos de detección por radar en toda la región.

El mercado de detectores de radar en India está en rápida expansión, principalmente debido al rápido crecimiento del parque automotor y a la estricta aplicación de las normas de tránsito en las carreteras del país. Gracias al aumento de la renta disponible derivado del crecimiento de la clase media, los detectores de radar son ahora considerablemente más asequibles y fáciles de adquirir con el auge del comercio electrónico. La creciente mentalidad consumista de India impulsa a los consumidores a buscar productos más económicos con más funciones y capacidad para adaptarse a diversas condiciones de tráfico y de la vía. Además, las políticas gubernamentales centradas en la seguridad vial y las leyes contra la desobediencia civil han incrementado el interés en los métodos de detección de radar disponibles para vehículos particulares y comerciales.

El crecimiento del mercado chino se debe a la rápida urbanización y al drástico aumento de la propiedad de vehículos en la última década. El gobierno ha impuesto una estricta aplicación de las leyes de tránsito y ha lanzado varios programas destinados a mantener y mejorar la seguridad vial, incluyendo iniciativas de ciudades inteligentes. La consolidada industria nacional de fabricación de equipos originales (OEM) y de repuestos para automóviles puede satisfacer esta demanda eficazmente. Además, los detectores de radar con GPS y aplicaciones integradas han ganado popularidad entre los consumidores chinos, a medida que aumenta su interés en los dispositivos conectados. El crecimiento de la clase media y la mejora de la infraestructura vial contribuirán al desarrollo del mercado de detección de radares.

Perspectivas del mercado europeo

Europa tiene una gran participación en el mercado de detectores de radar. Esto se debe a la estricta aplicación de las normas de tráfico, la gran cantidad de radares de velocidad y una mayor concienciación sobre la seguridad vial en diversas regiones. Francia, Alemania y otros países europeos ofrecen oportunidades para detectores de radar avanzados que cumplan con los requisitos regionales. Además, con una industria automotriz muy madura y redes de vehículos conectados en constante crecimiento, se prevé un aumento en la demanda de detectores de radar en la región. Cabe destacar que, si bien pueden existir restricciones regulatorias, los consumidores seguirán invirtiendo en sistemas de detección de velocidad fiables como medida de seguridad vial.

El mercado de detectores de radar en Francia está en auge debido a la proliferación de radares y al uso generalizado de esta tecnología por parte de las autoridades. Los consumidores franceses buscan detectores que combinen precisión con facilidad de uso, como la detección multibanda y la integración con GPS. En algunas regiones, debido a las restricciones legales sobre el uso de detectores de radar, la demanda se ha mantenido alta en la mayoría de los casos, especialmente en zonas con restricciones mínimas o donde la vigilancia se centra principalmente en la velocidad. A medida que ha aumentado la atención a la seguridad vial y las sanciones por infracciones de tráfico, los consumidores han adquirido detectores de radar para evitar multas y mejorar su percepción del entorno al volante.

El crecimiento del mercado alemán se atribuye a la sólida industria automotriz del país y a la demanda de detectores de radar de alta gama que emplean dispositivos modernos de alta tecnología. Si bien en algunas zonas existen restricciones para el uso de detectores de radar, muchos conductores los adquieren para conducir en autopista o viajar a países donde la normativa puede variar. Las tendencias de la industria automotriz alemana en materia de seguridad e innovación vehicular han incrementado la demanda de sistemas de detección de radar de alto rendimiento frente a los sistemas estándar. Los consumidores alemanes que consideran adquirir detectores de radar buscan sistemas con detección multibanda, diseñados específicamente para integrarse y funcionar con las tecnologías de seguridad vehicular vigentes.

Principales actores del mercado de detectores de radar:

- ¿Descripción general de la empresa?

- ¿Estrategia empresarial?

- ¿Cuáles son nuestros principales productos?

- ¿Rendimiento financiero?

- ¿Indicadores clave de rendimiento?

- ¿Análisis de riesgos?

- ¿Novedades recientes?

- ¿Presencia regional?

- ¿Análisis FODA?

El mercado de detectores de radar, impulsado por los rápidos avances tecnológicos y la creciente necesidad de normativas de seguridad química, es altamente competitivo. Empresas líderes en EE. UU., como Lockheed Martin y Raytheon, ofrecen sistemas de radar con inteligencia artificial integrada. En Europa, compañías como Bosch y Thales están realizando importantes avances con detectores compatibles con IoT. Asimismo, empresas japonesas y surcoreanas como Denso y Attowave priorizan la compatibilidad con 5G. Además, compañías indias y malasias se centran en ofrecer soluciones rentables, mientras que la australiana Codan intensifica la competencia global. A continuación, se presenta una tabla con los 15 principales fabricantes mundiales del mercado, destacando su cuota de mercado estimada.

Compañía | País natal | Cuota de mercado (2037) |

Corporación Lockheed Martin | EE.UU | 11% |

Corporación de Tecnologías Raytheon | EE.UU | 10,5% |

Corporación Northrop Grumman | EE.UU | 7% |

Robert Bosch GmbH | Alemania | 8% |

Continental AG | Alemania | 6,9% |

Grupo Thales | Francia | XX% |

Corporación Denso | Japón | XX% |

Corporación Eléctrica Mitsubishi | Japón | XX% |

Hitachi, Ltd. | Japón | XX% |

Attowave Co., Ltd. | Corea del Sur | XX% |

Hyundai Mobis Co., Ltd. | Corea del Sur | XX% |

Bharat Electronics Limited | India | XX% |

Keltron (Kerala State Electronics) | India | XX% |

Corporación Electrónica de Malasia (MEC) | Malasia | XX% |

Codan Limited | Australia | XX% |

A continuación se detallan las áreas que cubre cada empresa en el mercado de detectores de radar: ?

Desarrollos Recientes

- En septiembre de 2021, Escort anunció la presentación de MAXcam 360c, un detector de radar de alto rendimiento integrado con una cámara de salpicadero que ofrece filtrado de falsas alertas asistido por IA y acceso a la aplicación Drive Smarter.

- En abril de 2021, Continental AG presentó sus sensores de radar de largo alcance y envolventes de sexta generación, diseñados para aplicaciones TIC en el sector automotriz. Estos sensores, cuya producción está prevista para 2025, comparten una plataforma de hardware y software, lo que reduce los costes en un 20 %.

- Report ID: 1047

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Detector de radar Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.