Perspectivas del mercado de software de gestión de propiedades:

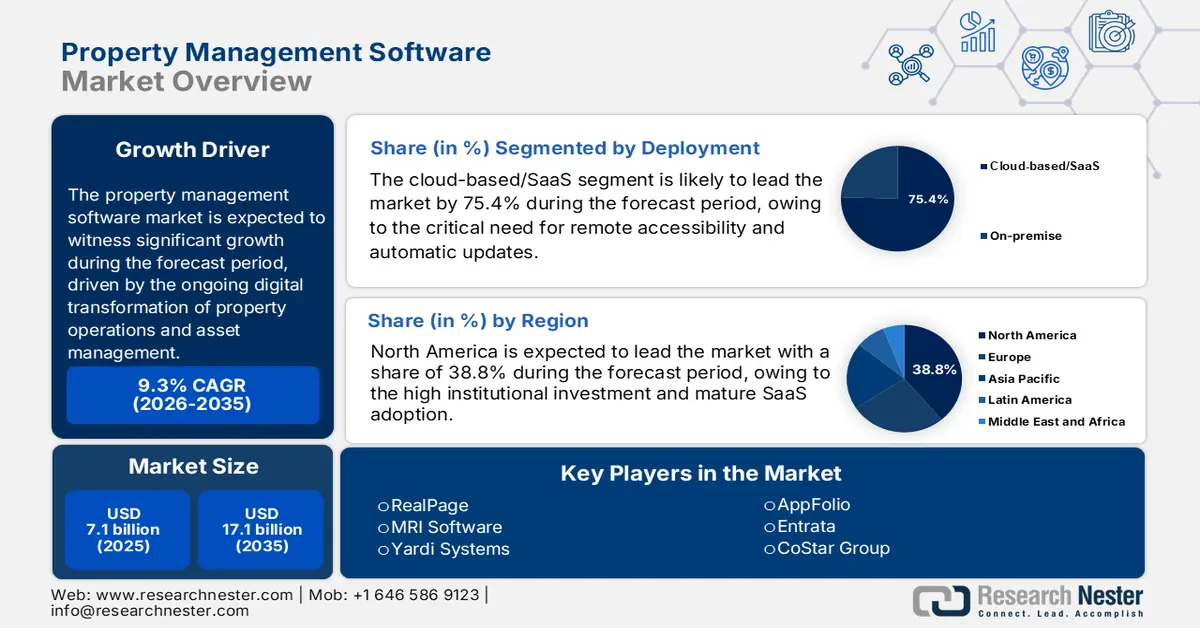

El tamaño del mercado de software de gestión inmobiliaria se valoró en 7.100 millones de dólares en 2025 y se proyecta que alcance los 17.100 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del software de gestión inmobiliaria se estima en 7.700 millones de dólares.

Según datos fidedignos del gobierno estadounidense y de organizaciones sin fines de lucro, el mercado de software de gestión inmobiliaria es un sector significativo y en expansión dentro del panorama tecnológico inmobiliario más amplio. Esta expansión se debe fundamentalmente a la continua transformación digital de las operaciones inmobiliarias y la gestión de activos, una tendencia impulsada por el impacto de la pandemia en el teletrabajo y los modelos de interacción con los inquilinos. Este crecimiento refleja la magnitud del propio sector inmobiliario gestionado; por ejemplo, el informe de Data.gov de marzo de 2024 indica que la cartera de viviendas multifamiliares con asistencia federal abarca más de 1,4 millones de viviendas, lo que representa una amplia base operativa que requiere herramientas de cumplimiento normativo y gestión. El crecimiento del mercado también se debe a una supervisión regulatoria más estricta y a la expansión de los mandatos de modernización digital del sector público.

Además, el Departamento de Vivienda y Desarrollo Urbano de EE. UU. asignó 70.070 millones de dólares en 2024 a programas de asistencia para el alquiler, operaciones de vivienda pública y vales de vivienda, según datos de la NAHB de marzo de 2024. Todos estos programas requieren informes estandarizados, verificación de ingresos y funciones de documentación listas para auditoría que favorezcan la digitalización de los flujos de trabajo de gestión de propiedades. Se observan situaciones similares en Europa, donde algunos hogares de la UE viven en viviendas de alquiler, con la mayor densidad de alquileres urbanos en Alemania, Francia y los Países Bajos, lo que refuerza la demanda de plataformas escalables de administración de propiedades en todas las carteras. Estos mecanismos de financiación del sector público y las economías de alquiler de alta densidad crean una base de demanda estable, impulsada por políticas, para software especializado que garantiza el cumplimiento normativo y la eficiencia operativa a gran escala.

Clave Software de gestión de propiedades Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

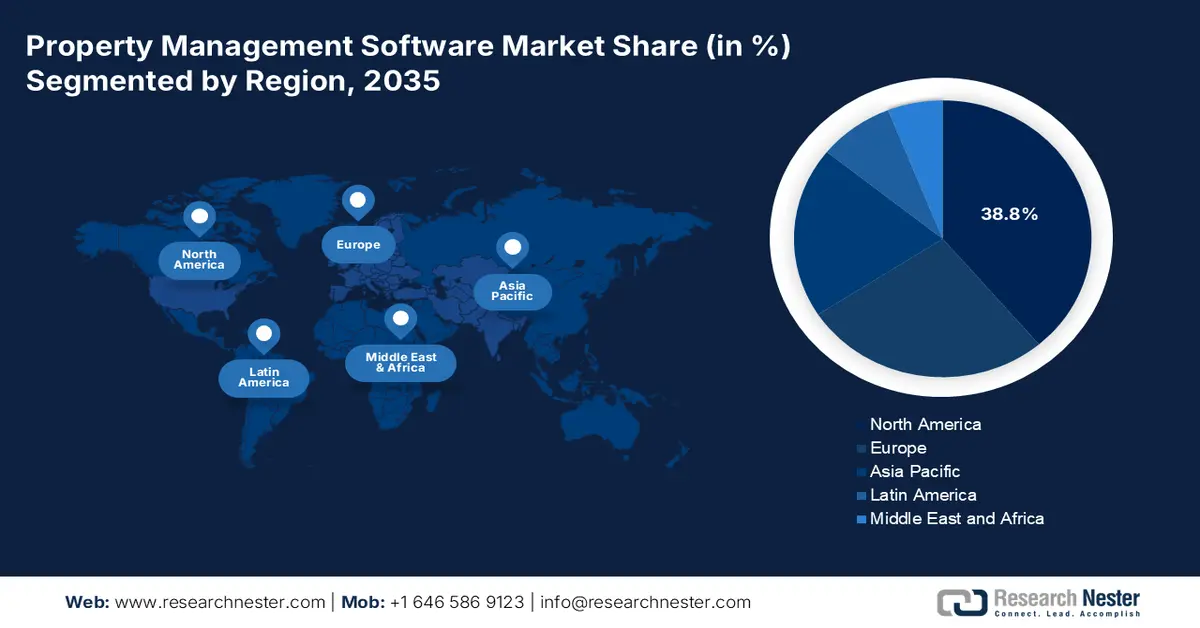

- Se espera que América del Norte tenga una participación del 38,8% para 2035, impulsada por una alta inversión institucional, una adopción madura de SaaS y mandatos regulatorios complejos.

- Se proyecta que Asia Pacífico crecerá a una CAGR del 10,2% durante 2026-2035, impulsada por la rápida urbanización, la digitalización liderada por el gobierno y la profesionalización de la gestión inmobiliaria.

Información sobre segmentos:

- Se proyecta que el subsegmento basado en la nube/SaaS tendrá una participación del 75,4 % para 2035, impulsado por la necesidad crítica de accesibilidad remota, actualizaciones automáticas y un menor costo total de propiedad.

- Se prevé que el subsegmento de software/soluciones domine el segmento de componentes en 2035, impulsado por la expansión de plataformas integradas que combinan la gestión de propiedades con funciones auxiliares.

Tendencias clave de crecimiento:

- Crecimiento de la inversión institucional en bienes raíces residenciales

- Aumento de la densidad de alquileres urbanos y construcción multifamiliar

Principales desafíos:

- Alta consolidación del mercado y dominio de los operadores tradicionales

- Carga sobre la seguridad de los datos, la privacidad y el cumplimiento normativo

Actores clave: MRI Software (EE. UU.), Yardi Systems (EE. UU.), AppFolio (EE. UU.), Entrata (EE. UU.), CoStar Group (EE. UU.), Trimble (EE. UU.), SAP (Alemania), Oracle (EE. UU.), IBM (EE. UU.), Accruent (EE. UU.), Planon (Países Bajos), JLL (Juniper) (EE. UU.), RMS (Australia), Console (Australia), Property Tree (Australia), Sansan (Japón), Lefull (Corea del Sur), Facilio (India), Tibil Solutions (Malasia).

Global Software de gestión de propiedades Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 7.100 millones

- Tamaño del mercado en 2026: USD 7.700 millones

- Tamaño proyectado del mercado: USD 17.100 millones para 2035

- Previsiones de crecimiento: 9,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Canadá, China, India, Reino Unido

- Países emergentes: China, India, Japón, Singapur, Corea del Sur

Last updated on : 5 January, 2026

Mercado de software de gestión inmobiliaria: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Crecimiento de la inversión institucional en bienes raíces residenciales: El auge de los propietarios institucionales, como los fideicomisos de inversión inmobiliaria y los grandes fondos de capital privado, exige software de nivel empresarial para la escalabilidad de las carteras. La Asociación Nacional de Fideicomisos de Inversión Inmobiliaria (NIRA) informa que, por sí solos, los REIT residenciales estadounidenses poseían activos por valor de más de 2,5 billones de dólares. La gestión de estas vastas carteras geográficamente dispersas requiere una plataforma centralizada para la consolidación financiera, el análisis de rendimiento y la estandarización de las operaciones. Esta tendencia está transformando el mercado, que ahora está dirigido a propietarios fragmentados de pequeñas empresas, y ahora está dirigido a entidades avanzadas para quienes el software es un componente operativo fundamental, lo que impulsa la demanda de sistemas integrados avanzados en lugar de herramientas básicas.

- Aumento de la densidad de alquileres urbanos y construcción multifamiliar: La inversión en infraestructura pública impulsada por la urbanización está incrementando la concentración de propiedades multifamiliares de alquiler, lo que amplifica directamente la demanda de software de gestión inmobiliaria. El informe de la NAHB de julio de 2025 indica que en 2024 se completaron 608.000 unidades multifamiliares, el nivel más alto, con un 54% entregado en edificios de alta densidad de 50 o más unidades. Cabe destacar que el 95% de estas finalizaciones se construyeron para alquiler, lo que refuerza los procesos administrativos y de cumplimiento normativo a largo plazo. Las carteras de alquiler de alta densidad aumentan significativamente la necesidad de una gestión escalable de alquileres, mantenimiento, coordinación, informes regulatorios y control de datos de inquilinos, lo que convierte la adopción de software en un requisito funcional en lugar de una herramienta de eficiencia discrecional.

- Expansión de los sectores de construcción para alquiler y alquiler de viviendas unifamiliares: La rápida institucionalización del alquiler de viviendas unifamiliares crea una nueva clase de activos con un uso intensivo de software. Estas carteras están físicamente dispersas, lo que imposibilita la gestión centralizada sin una tecnología móvil robusta. La escala es significativa según el NHC en diciembre de 2023. Los inversores institucionales poseían aproximadamente el 3% de todos los alquileres de viviendas unifamiliares en 2023, una proporción en crecimiento. Este modelo exige funciones especializadas de software de gestión inmobiliaria, como la coordinación distribuida del mantenimiento, el arrendamiento descentralizado y paneles de rendimiento para toda la cartera, adaptados a la gestión de terrenos dispersos, lo que representa un nicho de alto crecimiento para los proveedores de software. Esto requiere herramientas geoespaciales y de automatización de flujos de trabajo especializadas dentro del PMS, lo que impulsa directamente el desarrollo de plataformas de nicho diseñadas específicamente para la gestión de carteras de activos dispersos.

Desafíos

- Alta consolidación del mercado y dominio de las empresas establecidas: Los nuevos participantes se enfrentan a un mercado dominado por empresas integradas y consolidadas, como RealPage y Yardi, lo que crea importantes barreras de entrada. Por ejemplo, MRI Software ha crecido mediante numerosas adquisiciones en la última década para ampliar su suite y cuota de mercado. Esta consolidación dificulta que nuevos proveedores se afiancen sin un capital sustancial. Las principales empresas de software de gestión inmobiliaria controlan el mercado principal de las grandes propiedades multifamiliares, lo que crea un panorama competitivo altamente concentrado.

- Seguridad de datos, privacidad y carga de cumplimiento normativo: Los proveedores deben gestionar una compleja red de regulaciones, como el RGPD, la CCPA y las diversas leyes locales de vivienda, lo que incrementa los costes de desarrollo y la responsabilidad. Además, las empresas líderes invierten considerablemente en equipos de cumplimiento especializados y certificaciones SOC 2 Tipo II para generar confianza. El complejo y cambiante panorama regulatorio global convierte la seguridad de datos y el cumplimiento normativo en un coste de entrada fundamental e innegociable que supone una carga desproporcionada para los nuevos participantes en el mercado.

Tamaño y pronóstico del mercado de software de gestión de propiedades:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,3% |

|

Tamaño del mercado del año base (2025) |

7.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

17.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de software de gestión de propiedades:

Análisis del segmento de implementación

El subsegmento basado en la nube/SaaS es el dominante en el segmento de implementación del mercado de software de administración de propiedades y se proyecta que mantenga un valor de participación del 75,4% para 2035. Este segmento se ve impulsado por la necesidad crítica de accesibilidad remota, actualizaciones automáticas y un menor costo total de propiedad en comparación con las soluciones locales. Este cambio se vio impulsado masivamente por la pandemia, lo que resultó esencial para que los administradores de propiedades operaran de forma remota. Un factor impulsor significativo es la adopción formal de políticas que priorizan la nube por parte de las entidades gubernamentales, lo que valida la seguridad y la eficiencia del modelo. Según el informe de Urban Network, en 2025 se prevé que el gasto en TI en computación en la nube crezca del 9,1% en 2020 al 14,2% para 2024. Estos datos demuestran una tendencia clara y estimulante que influye en el mercado en general, incluidos los socios tecnológicos inmobiliarios.

Análisis de segmentos de componentes

Dentro del segmento de componentes, el subsegmento de software/soluciones domina la mayor cuota de mercado, representando consistentemente la mayor parte del valor de mercado. Los servicios, como la implementación y el soporte, son vitales para el despliegue de la propiedad intelectual principal, y las cuotas recurrentes de licencia o suscripción de la propia plataforma de software generan la principal fuente de ingresos. El crecimiento de este subsegmento está estrechamente vinculado a la expansión de plataformas integradas que combinan la gestión de propiedades con funciones auxiliares, como el procesamiento de pagos y el control de hogares inteligentes. La evidencia estadística de la transformación digital de este sector se refleja en las tendencias empresariales más amplias. Las empresas del sector inmobiliario y del alquiler y arrendamiento están utilizando activamente la transformación digital, lo que es un claro indicador del papel fundamental que desempeñan las soluciones de software en la columna vertebral operativa del sector.

Análisis de segmentos de tamaño de la organización

Las grandes empresas son el principal impulsor de ingresos en el segmento de tamaño de organización en el mercado de software de gestión inmobiliaria. Estas entidades, como los fideicomisos de inversión inmobiliaria y las firmas nacionales de gestión, operan vastas carteras geográficamente dispersas, lo que crea una compleja necesidad de sistemas de software centralizados, escalables y con abundantes funciones. Su sustancial presupuesto permite invertir en plataformas integrales de nivel empresarial que se integran con otros sistemas empresariales. El peso económico y la adopción digital de las grandes empresas en este sector están respaldados por datos gubernamentales. El informe de la Oficina de Estadísticas Laborales de EE. UU. para el sector inmobiliario destaca que los establecimientos más grandes tienen una producción consistentemente mayor y requieren una mayor inversión de capital. El informe de Ascendix de febrero de 2025 indicó que el 88 % de las firmas inmobiliarias planean utilizar tecnología digital para mejorar su rendimiento.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Despliegue |

|

Solicitud |

|

Componente |

|

Usuario final |

|

Tamaño de la organización |

|

Funcionalidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de software de gestión inmobiliaria: análisis regional

Perspectivas del mercado de América del Norte

Norteamérica domina el mercado de software de gestión inmobiliaria y se prevé que alcance una cuota de mercado del 38,8% para 2035. Este mercado se ve impulsado por una alta inversión institucional, una adopción consolidada de SaaS y la complejidad de los mandatos regulatorios. Entre los factores clave se incluyen la escala de los arrendadores institucionales, como los REIT, que exigen software de nivel empresarial para la gestión de carteras, y los importantes subsidios federales de vivienda que requieren sistemas digitales compatibles y auditables. Una tendencia clave es el rápido crecimiento de los sectores de alquiler de viviendas unifamiliares y de construcción para alquiler, que dependen de software especializado para la gestión de activos geográficamente dispersos. Además, la demanda se ve impulsada por las leyes de evaluación comparativa energética y las ordenanzas locales de control de alquileres, lo que hace esencial la automatización del cumplimiento normativo. El mercado se define por la consolidación de proveedores y la transición hacia plataformas integradas que funcionan como sistemas operativos centrales que conectan la gestión inmobiliaria con el hogar inteligente, el IoT, el procesamiento de pagos y el análisis avanzado de datos para el rendimiento de los activos.

El mercado estadounidense se define por el crecimiento estructural de la vivienda de alquiler, junto con la complejidad administrativa impulsada por las políticas. El informe de Congress.gov de junio de 2025 indicó que el mayor número de unidades multifamiliares se completó en 2024, con un 54 % entregado en edificios de alta densidad de 50 o más unidades y un 95 % construido para alquiler, lo que amplió significativamente la escala operativa de las carteras de alquiler. A nivel de políticas, la propuesta presupuestaria del HUD para 2026, analizada por el Servicio de Investigación del Congreso, reestructura la asistencia federal para el alquiler en un programa estatal de asistencia para el alquiler de 36 200 millones de dólares, transfiriendo el diseño del programa y las responsabilidades de presentación de informes a los estados y las agencias locales. Esta transición, combinada con una reducción del 17 % en la financiación de la gestión y administración del HUD, aumenta la dependencia de los sistemas digitales para gestionar la elegibilidad de los inquilinos, el cumplimiento de los flujos de alquiler y la preparación para las auditorías con personal limitado.

Solicitud de presupuesto de HUD para el año fiscal 2026

Cuenta | Promulgado para el año fiscal 2025 (miles de millones de USD) | Solicitud para el año fiscal 2026 (miles de millones de dólares) | % Cambiar |

Salarios y gastos (Gestión/Administración) | 2.449 | 2.034 | -17% |

Asistencia estatal para el alquiler (nueva) | 0.000 | 36.212 | N / A |

Asistencia para el alquiler basada en el inquilino | 36.041 | 0.000 | -100% |

Fondo de Vivienda Pública | 8.811 | 0.000 | -100% |

Asistencia de alquiler basada en proyectos | 16.890 | 0.000 | -100% |

Fondo de Desarrollo Comunitario (CDBG) | 3.430 | 0.000 | -100% |

Subvenciones de asistencia para personas sin hogar | 4.051 | 4.024 | -1% |

Programas para nativos americanos | 1.344 | 0.887 | -34% |

Viviendas para personas mayores | 0.931 | 0.000 | -100% |

Vivienda para personas con discapacidad | 0,257 | 0.000 | -100% |

Fuente: Congress.gov 2025

El mercado canadiense de software de gestión inmobiliaria se está reforzando estructuralmente gracias a la expansión de la oferta de vivienda y la agenda de asequibilidad del alquiler impulsada por el gobierno federal en el presupuesto de 2024 y el Plan de Vivienda de Canadá, que prevé la construcción de 3,87 millones de viviendas nuevas para 2031, incluyendo al menos 2 millones de viviendas nuevas netas por encima de la línea base de construcción, según el informe del Gobierno de Canadá de abril de 2024. Se espera que una gran parte de estas nuevas viviendas sean viviendas de alquiler y asequibles construidas específicamente para este fin, con el apoyo de más de 55 000 millones de dólares canadienses en financiación a bajo coste a través del Programa de Préstamos para la Construcción de Apartamentos, 4400 millones de dólares canadienses a través del Fondo Acelerador de la Vivienda y un amplio uso de terrenos públicos y asociaciones con organizaciones sin ánimo de lucro. Estas iniciativas transfieren la responsabilidad de la ejecución a las provincias, los municipios, las organizaciones sin ánimo de lucro y los proveedores de vivienda, lo que aumenta la necesidad de sistemas estandarizados para gestionar la elegibilidad de los inquilinos, los controles de alquiler, el cumplimiento de las subvenciones, el rendimiento de los activos y la elaboración de informes multinivel.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de más rápido crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 10,2 % durante el período de pronóstico, de 2026 a 2035. El mercado está impulsado por la urbanización sin precedentes, las campañas masivas de digitalización lideradas por los gobiernos y la rápida profesionalización de la gestión inmobiliaria. Un factor clave es el auge de la inversión institucional y el desarrollo de fideicomisos de inversión inmobiliaria organizados en mercados como India y Singapur, que demandan plataformas de software de transporte, escalables y listas para auditoría. En India, la Junta de Valores y Bolsa de India ha estado reformando activamente las regulaciones de REIT para atraer capital, lo que aumenta directamente la demanda de software profesional de gestión inmobiliaria. Además, la tendencia en toda la región es hacia plataformas localizadas y con prioridad móvil que pueden gestionar estructuras de arrendamiento complejas, facilitar los pagos digitales populares en cada país e integrarse con sensores de edificios inteligentes para la gestión energética.

El mercado de software de gestión inmobiliaria en China está dominado por la digitalización impulsada por el gobierno y la enorme magnitud de su sector inmobiliario. El principal catalizador es la estrategia nacional de Ciudades Inteligentes y China Digital, que exige la integración de la tecnología en la gestión urbana y las operaciones de construcción. Esto genera una demanda imperiosa de una plataforma que facilite la recopilación de datos, la gestión energética y los servicios comunitarios. El informe de la República Popular China de octubre de 2025 indica que la producción total del sector inmobiliario en 2024 alcanzó los 32,7 billones de yuanes, lo que representa una actividad económica fundamental que requiere herramientas de gestión avanzadas. Además, las plataformas líderes han evolucionado hacia superaplicaciones integrales que integran la gestión inmobiliaria con servicios transaccionales, control de hogares inteligentes y comercio minorista, creando un ecosistema profundamente integrado que da servicio a grandes carteras residenciales y comerciales.

El mercado indio está experimentando un crecimiento explosivo, impulsado por la rápida urbanización, la reforma regulatoria y las iniciativas de vivienda respaldadas por el gobierno. El principal impulsor de la demanda es la Ley de Bienes Raíces, que exige transparencia en los proyectos, contabilidad de depósito en garantía y plazos de construcción, lo que hace que un software que cumpla con las normas sea esencial para los promotores. Este impulso regulatorio se ve amplificado por la enorme inversión pública en vivienda. Según el informe del Gobierno de la India de agosto de 2025, el panel Pradhan Mantri Awas Yojana, más de 112,81 lakh viviendas están construidas y 93,61 lakh se han completado para 2025. La gestión de este vasto parque de viviendas asequibles requiere herramientas digitales para el mantenimiento de las parcelas y la gobernanza comunitaria. La tendencia del mercado se orienta hacia soluciones SaaS asequibles y móviles que atiendan a una base fragmentada de promotores y arrendadores, centrándose en la automatización y el cumplimiento de la RERA.

Perspectivas del mercado europeo

El mercado europeo se perfila para un crecimiento significativo. Esta expansión se ve impulsada por la alta densidad de alquileres urbanos, el sólido cumplimiento normativo y la creciente transformación digital del sector inmobiliario. Un factor clave de la demanda es la considerable proporción de la población que vive en viviendas de alquiler, principalmente en grandes economías como Francia, Alemania y los Países Bajos, lo que crea una base sólida y estable para las plataformas de administración de propiedades. Además, la fuerte atención que la Unión Europea presta a la protección de datos, en virtud del Reglamento General de Protección de Datos y diversas directivas nacionales de eficiencia energética, obliga a los propietarios y administradores de inmuebles a adoptar software avanzado para garantizar el cumplimiento normativo, automatizar la generación de informes y gestionar tecnologías de edificios inteligentes. Este mercado también se define por la profesionalización del sector del alquiler y la entrada de inversores que buscan una herramienta escalable y basada en datos para gestionar sus carteras de forma eficiente.

En el Reino Unido , el mercado de software de gestión de propiedades está impulsado por la escala de la identidad operativa del sector de la vivienda de alquiler, como lo indica el informe de la Encuesta de Vivienda Inglesa en julio de 2025. Los datos destacan que casi el 19% de los hogares en Inglaterra viven en alojamientos de alquiler, divididos entre el sector de alquiler privado y la vivienda social, que juntos representan casi 9 millones de hogares. El software de gestión de propiedades por sí solo da cabida a casi 4,9 millones de hogares que se caracterizan por alquileres más cortos, mayor rotación de inquilinos y frecuentes requisitos de reparación y cumplimiento. Estas condiciones generan una carga de trabajo administrativa continua en el cobro de alquileres, la gestión de alquileres, el seguimiento de la respuesta de mantenimiento y el cumplimiento normativo. A medida que los propietarios, las asociaciones de vivienda y los agentes de gestión escalan las carteras en medio del endurecimiento de la protección de los inquilinos y los estándares de propiedad, los sistemas digitales centralizados se vuelven esenciales para gestionar el volumen, la coherencia y la preparación para las auditorías.

Segmentos de vivienda de alquiler en el Reino Unido

Sector alquilado | Tamaño estimado (hogares) | Relevancia del mercado para el software de gestión de propiedades |

Sector Privado de Alquiler (PRS) | ~4,9 millones de hogares | La alta rotación de inquilinos y la responsabilidad de reparación del propietario aumentan la demanda de gestión automatizada del arrendamiento, el mantenimiento y el flujo de trabajo. |

Sector de alquiler social | ~4,0 millones de hogares | Los alquileres regulados, los arrendamientos a largo plazo y los requisitos de informes legales impulsan la adopción de sistemas de datos de propiedad estructurados y listos para el cumplimiento. |

Fuente: Gobierno del Reino Unido, julio de 2025

Alemania representa el mercado de software de gestión inmobiliaria más grande y estable de Europa, sustentado fundamentalmente por sus tasas de alquiler excepcionalmente altas y sus estructuras de propiedad institucional. Un factor estadístico clave es la composición del mercado. El informe de Destatis de abril de 2025 indicó que casi el 52,8 % de la población alemana viviría en viviendas de alquiler en 2024. Esto crea un mercado potencial sin precedentes para la gestión digitalizada. La demanda está fuertemente condicionada por la normativa sobre índices de alquiler y las rigurosas leyes de eficiencia energética, que requieren funciones precisas de generación de informes y seguimiento de datos, gestionadas eficazmente por software especializado. La tendencia apunta hacia plataformas avanzadas que ofrecen integraciones profundas para la asignación de costes de servicios públicos, la planificación del mantenimiento a largo plazo y portales de comunicación digital para satisfacer las altas expectativas de los inquilinos y garantizar el cumplimiento por parte del propietario de un marco legal complejo.

Principales actores del mercado del software de gestión de propiedades:

- RealPage (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Software de resonancia magnética (EE. UU.)

- Yardi Systems (EE. UU.)

- AppFolio (EE. UU.)

- Entrata (EE. UU.)

- Grupo CoStar (EE. UU.)

- Trimble (EE. UU.)

- SAP (Alemania)

- Oracle (EE. UU.)

- IBM (EE.UU.)

- Accruent (EE.UU.)

- Planon (Países Bajos)

- JLL (Juniper) (EE. UU.)

- RMS (Australia)

- Consola (Australia)

- Árbol de propiedades (Australia)

- Sansan (Japón)

- Lefull (Corea del Sur)

- Facilio (India)

- Tibil Solutions (Malasia)

- RealPage es una empresa líder en el mercado de software de gestión inmobiliaria, principalmente para operadores residenciales y multifamiliares a gran escala. Su iniciativa estratégica se centra en la creación de un ecosistema integrado basado en IA que combina la gestión inmobiliaria, la gestión de ingresos por arrendamiento y el análisis. Al aprovechar amplios conjuntos de datos, RealPage proporciona información predictiva para la fijación de precios y las operaciones, lo que permite a los clientes maximizar la rentabilidad y la retención de residentes mediante una única plataforma integral.

- MRI Software ocupa una posición destacada a nivel mundial en el mercado de software de gestión inmobiliaria, atendiendo a una clientela diversa en los sectores comercial, residencial y de vivienda asequible. Su iniciativa estratégica es el crecimiento mediante adquisiciones estratégicas y la conectividad de plataformas abiertas. MRI adquiere datos de forma intensiva, desde contabilidad hasta análisis de ocupación, y los integra en su flexible ecosistema en la nube, lo que permite a los clientes conectar herramientas de vanguardia y crear una infraestructura tecnológica personalizada.

- Yardi Systems es un líder fundamental en el mercado global de software de gestión inmobiliaria, reconocido por sus soluciones integrales para la integración residencial y su inversión en innovación. Yardi desarrolla y controla toda su suite de software, desde la gestión y contabilidad de propiedades hasta la facturación de servicios públicos, el procesamiento de pagos y las compras, garantizando un flujo de datos fluido y una seguridad robusta gracias a su I+D interno.

- AppFolio es una importante empresa disruptiva en el mercado de software de gestión inmobiliaria, dirigida principalmente a los sectores residencial y de alojamiento para estudiantes. Su principal iniciativa estratégica es aprovechar el diseño intuitivo y la automatización para impulsar la eficiencia operativa de los administradores de propiedades. AppFolio se centra en crear una plataforma intuitiva y móvil que automatiza tareas críticas, como el arrendamiento, el mantenimiento y la contabilidad, reduciendo así el trabajo manual, mejorando la experiencia de los inquilinos y permitiendo a los administradores escalar eficazmente. En 2024, la compañía registró un coste de ingresos de 282.067 USD.

- Entrata es un sistema operativo integrado líder en el mercado de software de gestión inmobiliaria, con un fuerte enfoque en el sector multifamiliar. Su iniciativa estratégica clave es la unificación de plataformas y la gestión del ciclo de vida de los residentes. Entrata ofrece una plataforma única y completamente nativa que conecta a todas las partes interesadas, desde el personal de la propiedad hasta los residentes y propietarios, optimizando las operaciones, los pagos, el marketing y la comunicación en un sistema cohesivo para mejorar la eficiencia y la satisfacción de los residentes.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global es altamente competitivo y está fragmentado, con empresas norteamericanas como RealPage y AppFolio con una cuota de mercado significativa gracias a la temprana adopción y escalabilidad de SaaS. El panorama presenta una combinación de grandes suites tecnológicas inmobiliarias integradas y plataformas ágiles y especializadas en nichos de mercado. Las iniciativas estratégicas clave incluyen fusiones y adquisiciones agresivas para consolidar la posición en el mercado y ampliar las carteras de productos, una fuerte inversión en IA e IoT para el mantenimiento predictivo y el análisis, y un fuerte impulso hacia soluciones verticales específicas para alquileres residenciales, comerciales y vacacionales. Por ejemplo, en octubre de 2025, MRI Software adquirió Proptech Labs para ofrecer soluciones integrales de gestión de propiedades en Australia y Nueva Zelanda. La expansión a los mercados internacionales, principalmente Europa y Asia Pacífico, y las alianzas estratégicas con procesadores de pagos y proveedores de servicios públicos también son tácticas comunes para mejorar la solidez de la plataforma y el valor del ecosistema.

Panorama corporativo del mercado de software de gestión de propiedades:

Desarrollos Recientes

- En septiembre de 2025, MagicDoor cerró una ronda de financiación inicial de 4,5 millones de dólares, lo que marca un hito importante en nuestra misión de implementar la automatización de IA en la gestión de propiedades. Esta financiación impulsa un rápido crecimiento y una audaz innovación de productos.

- En febrero de 2025, CoStar Group anunció que había completado la adquisición de Matterport, marcando el comienzo de una nueva era de gemelos digitales 3D y bienes raíces impulsados por IA, impulsando el crecimiento de la tecnología de gemelos digitales en el sector inmobiliario comercial y residencial global.

- En enero de 2025, el Grupo Volaris anunció la adquisición de agentOS Proptech Group, proveedor líder de soluciones de software para la gestión de propiedades en el Reino Unido. Esta adquisición refuerza el compromiso del Grupo Volaris de impulsar el crecimiento a largo plazo en el sector de la tecnología para la gestión de propiedades.

- Report ID: 4404

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.