Perspectivas del mercado de simuladores de sistemas de energía:

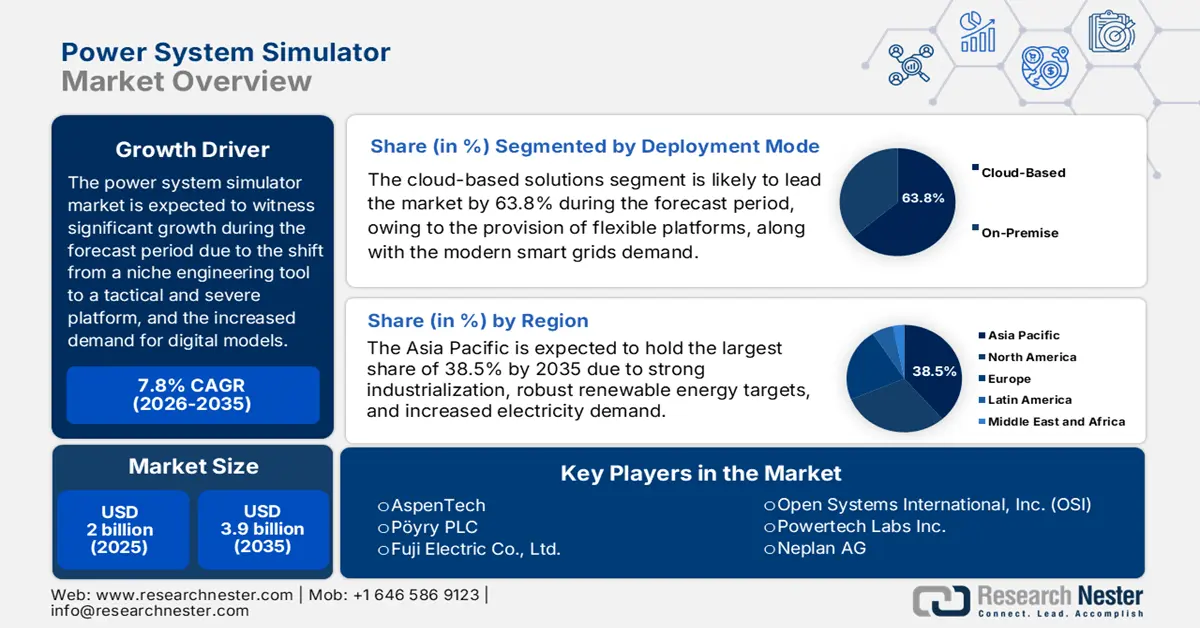

El tamaño del mercado de simuladores de sistemas de energía superó los 2000 millones de dólares en 2025 y se estima que alcanzará los 3900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de simuladores de sistemas de energía se estima en 2100 millones de dólares.

El mercado internacional de simuladores de sistemas eléctricos está experimentando una transición de paradigma, pasando de ser una herramienta de ingeniería de nicho a una plataforma estratégica y crucial que sustenta la transformación energética global. Además, existe una gran demanda de modelos digitalizados de alta fidelidad para garantizar la eficiencia, la seguridad y la estabilidad, lo que impulsa el crecimiento y la expansión del mercado en diferentes países. Según un artículo publicado por el PNUD en febrero de 2025, los combustibles fósiles siguen representando el 80 % del suministro energético mundial, liberando gases que contribuyen al calentamiento global, como el metano y el dióxido de carbono. Además, el sistema energético actual es uno de los principales impulsores del cambio climático mundial, responsable de casi el 75 % de las emisiones totales de gases de efecto invernadero. Por lo tanto, con la disponibilidad de energía y las continuas modificaciones climáticas, existe una gran demanda en el mercado de simuladores de sistemas eléctricos.

Además, la transición a plataformas SaaS basadas en la nube y gemelos digitales, la integración del aprendizaje automático y la inteligencia artificial, la simulación en tiempo real, la convergencia de OT y TI, el crecimiento de los recursos energéticos distribuidos (DER) y el modelado de microrredes, así como el énfasis en los datos abiertos y los modelos de interoperabilidad. Según un informe de datos publicado por la Organización IBEF en enero de 2025, el sector SaaS en India continúa registrando una fuerte tasa de crecimiento, que representa aproximadamente el 30% interanual (YoY). Además, como se indica en el informe de la Organización ICRIER de agosto de 2024, se proyecta que la industria internacional de la nube pública crezca a una tasa del 24%, pasando de USD 351.4 mil millones a USD 669.2 mil millones a nivel mundial en 2023. Además, la tecnología SaaS representó casi el 62% de los ingresos internacionales, a la que le siguen el 20% en el caso de IaaS y el 18% para PaaS, lo que impulsa la demanda del mercado de simuladores de sistemas de energía.

Clave Simulador de sistemas de energía Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

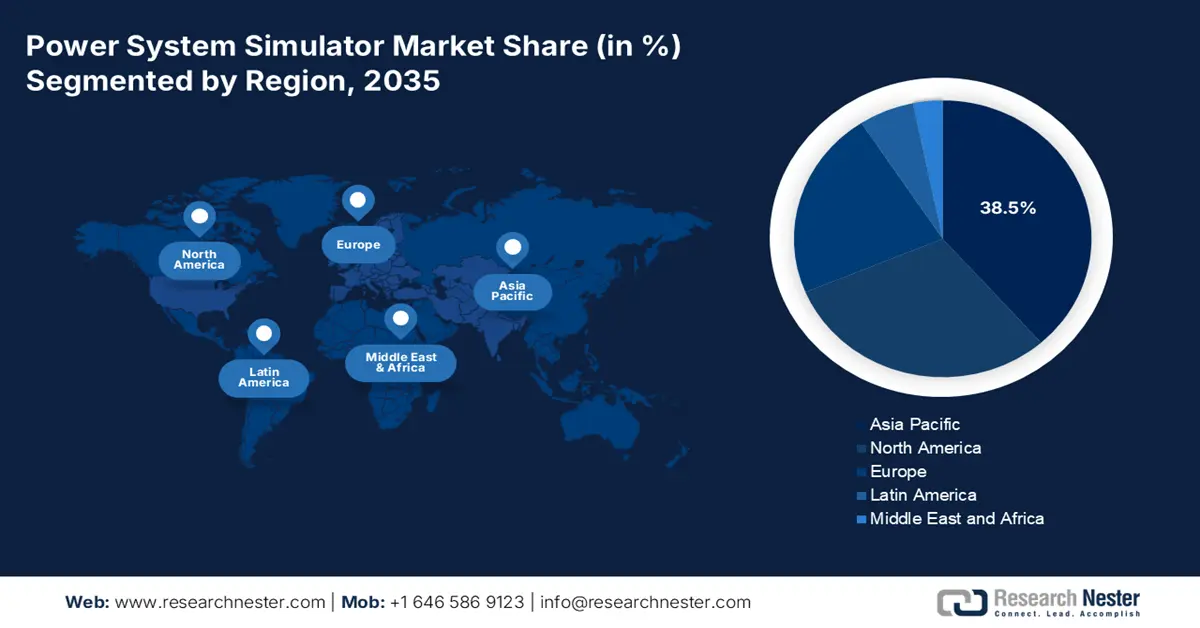

- Se anticipa que para 2035, la región de Asia Pacífico en el mercado de simuladores de sistemas de energía tendrá una participación del 38,5%, impulsada por la rápida modernización industrial, la expansión de la capacidad renovable y la aceleración de la demanda de electricidad.

- Se proyecta que Europa será la región de más rápido crecimiento para 2035, apuntalada por una creciente complejidad regulatoria e iniciativas de transición energética a gran escala lideradas por importantes mandatos de inversión en la red.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de soluciones basadas en la nube capturará una participación del 63,8% en el mercado de simuladores de sistemas de energía, impulsado por sus arquitecturas escalables y rentables que satisfacen los crecientes requisitos computacionales de las redes inteligentes modernas.

- Se espera que el segmento de software y soluciones ocupe la segunda participación más grande para 2035, impulsado por el cambio hacia modelos de software recurrentes y la adopción de plataformas gemelas digitales enriquecidas con análisis avanzados.

Tendencias clave de crecimiento:

- Ampliación de la integración de las energías renovables

- Electrificación de la industria y el transporte

Principales desafíos:

- Mayor coste y retorno de la inversión demostrable para funciones innovadoras

- Grave escasez de talento especializado en ingeniería

Actores clave: Schneider Electric SE (Francia), Siemens AG (Alemania), ETAP / Operation Technology, Inc. (EE. UU.), General Electric Company (EE. UU.), ABB Ltd. (Suiza), Eaton Corporation plc (Irlanda), Emerson Electric Co. (EE. UU.), RTDS Technologies Inc. (Canadá), PowerWorld Corporation (EE. UU.), Nexant, Inc. (EE. UU.), DIgSILENT GmbH (Alemania) (una parte de Siemens), Open Systems International, Inc. (OSI) (EE. UU.), Powertech Labs Inc. (Canadá), Neplan AG (Suiza), Electrocon International Inc. (EE. UU.), CYME International (Canadá) (una parte de Eaton), AspenTech (EE. UU.), Pöyry PLC (Finlandia) (parte de AFRY), Fuji Electric Co., Ltd. (Japón), Mitsubishi Electric Corporation (Japón).

Global Simulador de sistemas de energía Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 2 mil millones de dólares

- Tamaño del mercado en 2026: USD 2.100 millones

- Tamaño proyectado del mercado: USD 3.900 millones para 2035

- Previsiones de crecimiento: 7,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38,5 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Arabia Saudita, Australia

Last updated on : 9 December, 2025

Mercado de simuladores de sistemas de energía: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Integración creciente de energías renovables: La enorme afluencia de generación solar y eólica intermitente ha generado riesgos complejos para la calidad de la energía y la estabilidad de la red, lo que ha exigido estudios innovadores de estabilidad dinámica y transitoria para garantizar la operación segura de la red. Según un artículo publicado por la Organización IRENA en 2025, se prevé que la capacidad internacional total de generación de energía renovable se triplique para finales de 2030, con la intención de superar los 11 000 GW en el escenario de IRENA de 1,5 grados Celsius. Además, esto también considera la energía eólica y la solar fotovoltaica para casi el 90 % de las adiciones de capacidad de energía renovable. Asimismo, la optimización de la eficiencia energética también debe duplicarse para ese mismo año para mantenerse en la trayectoria de 1,5 grados Celsius, impulsando así el mercado global de simuladores de sistemas eléctricos.

- Electrificación de la industria y el transporte: La rápida integración de los vehículos eléctricos, junto con la transición a hornos de arco eléctrico y electrolizadores de hidrógeno en sectores agresivos, está generando una demanda localizada y sin precedentes en las redes de distribución. Esto ha requerido simulaciones detalladas de previsión de carga y planificación de infraestructura, lo que ha tenido un impacto positivo en el crecimiento del mercado de simuladores de sistemas eléctricos. Según un artículo publicado por la AIE en julio de 2023, se prevé que la participación total de la electricidad en el consumo energético final aumente las emisiones netas cero para finales de 2050, del 20 % en 2022 a más del 27 % para finales de 2030. Además, la continua cadena de suministro de accesorios eléctricos también está contribuyendo positivamente, impulsando el mercado de simuladores de sistemas eléctricos a nivel internacional.

Exportación e importación de accesorios de energía eléctrica 2023

Países | Exportación (USD) | Importación (USD) |

Alemania | 7.1 mil millones | 3.4 mil millones |

Porcelana | 6 mil millones | - |

A NOSOTROS | 5.1 mil millones | 4.6 mil millones |

México | - | 4.2 mil millones |

Valoración del comercio global | 42.7 mil millones | |

Participación en el comercio mundial | 0,1% | |

Complejidad del producto | 0.7 | |

Crecimiento de las exportaciones | 1,8% | |

Fuente: OEC

- Mayor enfoque en la ciberseguridad y la resiliencia de la red: El aumento de las amenazas cibernéticas y físicas, junto con los eventos climáticos críticos, impulsa a las empresas de servicios públicos a utilizar simuladores para la evaluación de vulnerabilidades. Esto conduce a la planificación de contingencias y a la creación de sólidos enfoques de defensa para infraestructuras severas, adecuados para impulsar el mercado de simuladores de sistemas eléctricos. Según un informe de datos publicado por la Organización Internacional de la Energía (AIE), se espera que el consumo de electricidad crezca un 20 % en 2025 durante la próxima década. Además, el logro de los objetivos nacionales también implica la adición o renovación de un total de más de 80 millones de kilómetros de redes para finales de 2040. Asimismo, para cumplir con los objetivos climáticos nacionales, se espera que la demanda de inversión en redes prácticamente se duplique para finales de 2030, alcanzando más de 600 000 millones de dólares anuales, lo que impulsará el crecimiento del mercado de simuladores de sistemas eléctricos.

Inversión anual promedio en redes y energías renovables por agrupación regional (2016-2050)

Año | Distribución de las economías avanzadas (USD) | Distribución de mercados emergentes y economías en desarrollo (USD) | Economías avanzadas de energías renovables (USD) | EMDE renovables (USD) |

2016-2022 | 155 mil millones | 162 mil millones | 195 mil millones | 195 mil millones |

2023-2030 | 225 mil millones | 263 mil millones | 358 mil millones | 323 mil millones |

2031-2040 | 381 mil millones | 393 mil millones | 308 mil millones | 449 mil millones |

2041-2050 | 409 mil millones | 462 mil millones | 254 mil millones | 490 mil millones |

Fuente: Organización IEA

Desafíos

- Mayor costo y ROI demostrable para funciones innovadoras: El aumento en el gasto inicial y continuo de las plataformas de simulación progresiva, junto con la dificultad de cuantificar un retorno de la inversión (ROI) claro, representa una importante barrera para su adopción en el mercado de simuladores de sistemas eléctricos. Si bien el software básico de flujo de carga es común, las licencias y el hardware informático especializado necesarios para la simulación en tiempo real, el análisis de transitorios electromagnéticos (EMT) de alta fidelidad y las plataformas de gemelos digitales en la nube representan una inversión de capital adecuada. Por lo tanto, para justificar este gasto en particular es necesario demostrar que el software evitará costosos apagones, mejorará la postergación de capital y ampliará los estudios de interconexión, lo que dificulta su atribución directa a la herramienta.

- Escasez aguda de talento especializado en ingeniería: El mercado de simuladores de sistemas eléctricos se ve gravemente limitado por la escasez de ingenieros especializados en sistemas eléctricos con la experiencia necesaria para desarrollar, calibrar e interpretar modelos de simulación complejos. Además, esta escasez de talento se manifiesta en diferentes niveles, incluyendo la escasez de ingenieros con doctorado experimentado, la falta de un profundo conocimiento de la física de las redes eléctricas modernizadas con electrónica de potencia, y la ausencia de profesionales a mitad de carrera con dominio de las herramientas de software más recientes, junto con una cartera de candidatos que a menudo prioriza los conceptos teóricos sobre las habilidades prácticas de modelado basadas en software. Esto lleva a que las organizaciones cuenten con herramientas de simulación robustas, pero carezcan del personal necesario para aprovecharlas al máximo.

Tamaño y pronóstico del mercado de simuladores de sistemas de energía:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,8% |

|

Tamaño del mercado del año base (2025) |

2 mil millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

3.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de simuladores de sistemas de energía:

Análisis del segmento del modo de implementación

Se prevé que el segmento de soluciones basadas en la nube, que forma parte del modelo de implementación, alcance la mayor participación, con un 63,8 %, en el mercado de simulación de sistemas eléctricos para finales de 2035. Este auge se debe en gran medida a la provisión de plataformas flexibles, rentables y de alto rendimiento, que facilitan la gestión de la compleja demanda computacional de las redes inteligentes modernizadas. Según un artículo publicado por Energy Reports en noviembre de 2023, se prevé que para finales de 2030, el 20 % de la electricidad en EE. UU. provendrá de energía eólica. Además, se proyecta que la capacidad internacional de baterías de segunda vida alcance los 953 GW/hora para ese mismo año, lo cual es fácilmente posible gracias a la computación en la nube. Por lo tanto, la tecnología de computación en la nube se utiliza fácilmente para gestionar eficazmente la energía y diversos tipos de baterías, impulsando así el crecimiento y desarrollo del segmento.

Análisis del segmento de oferta

Según la oferta, se espera que el segmento de software y soluciones ocupe la segunda mayor cuota de mercado en simulación de sistemas eléctricos durante el período de pronóstico. El crecimiento de este segmento se ve impulsado en gran medida por la transición fundamental de licencias perpetuas para herramientas de ingeniería estáticas y de escritorio a modelos de ingresos recurrentes para plataformas de software dinámicas y basadas en la nube. Además, la propuesta de valor ha evolucionado desde una herramienta de cálculo de punto único hasta un gemelo digital integrado, un modelo virtual vivo de la red física que se actualiza continuamente con datos en tiempo real de sensores IoT, SCADA y sistemas GIS. Esta frecuencia se ve impulsada por la demanda de análisis innovadores para la modernización de la red, donde los módulos de inteligencia artificial (IA) y aprendizaje automático se integran actualmente en paquetes de software para realizar mantenimiento predictivo, optimizar el despacho de energía renovable y automatizar estudios complejos de estabilidad.

Análisis del segmento de usuarios finales

Para finales de 2035, se prevé que el subsegmento de servicios públicos de transmisión y distribución (T&D), parte del segmento de usuarios finales, represente la tercera mayor cuota de mercado de simuladores de sistemas eléctricos. El desarrollo de este subsegmento se ve impulsado en gran medida por su importancia como principal garante de la fiabilidad de la red y se enfrenta a presiones técnicas y regulatorias sin precedentes que hacen que la simulación innovadora sea beneficiosa y esencial. Además, el mayor desafío reside en la creciente integración de la generación renovable remota, como los parques eólicos marinos y los parques solares a gran escala, lo que requiere estudios de estabilidad exhaustivos para garantizar los recursos más recientes para desestabilizar el sistema interconectado. Asimismo, en el caso de los servicios públicos de distribución, la revolución se sitúa en el borde de la red, impulsada en gran medida por la proliferación de Recursos Energéticos Distribuidos (DER). Esto incluye la energía solar en tejados, las baterías domésticas y los clústeres de carga de vehículos eléctricos, lo que impulsa el crecimiento del segmento.

Nuestro análisis en profundidad del mercado de simuladores de sistemas de energía incluye los siguientes segmentos:

Segmento | Subsegmentos |

Modo de implementación |

|

Ofrenda |

|

Usuario final |

|

Tipo de cuadrícula |

|

Solicitud |

|

Módulo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de simuladores de sistemas de energía: análisis regional

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico, en el mercado de simuladores de sistemas eléctricos, alcance la mayor participación, con un 38,5%, para finales de 2035. Este auge del mercado en la región se atribuye principalmente a la fuerte modernización industrial, los sólidos objetivos de energía renovable y el enorme crecimiento de la demanda de electricidad. Además, la existencia de compromisos nacionales de cero emisiones netas, como el objetivo de India para 2070 y los objetivos de China para 2060, ha exigido una integración sin precedentes de las energías renovables en redes eléctricas a menudo sobrecargadas, infraestructuras energéticas inteligentes y una rápida urbanización que exige fiabilidad. Según un artículo publicado por la Organización Internacional de la Energía (AIE) en septiembre de 2025, la demanda de electricidad en la región en general se ha disparado más del 7% a partir de 2024, casi el doble del promedio internacional, y se espera que se duplique aún más para finales de 2050. Además, el Sudeste Asiático cuenta con aproximadamente 20 teravatios de potencial eólico y energía solar sin explotar, lo que equivale a casi 55 veces la capacidad energética actual de la región.

El mercado chino de simuladores de sistemas eléctricos está creciendo significativamente gracias al ritmo impulsado por el Estado y a la magnitud de su transición energética, plasmada en el XIV Plan Quinquenal para un Sistema Energético Moderno de la Comisión Nacional de Desarrollo y Reforma (CNDR). Según un artículo publicado por Climate Cooperation China en junio de 2022, el plan de la CNDR ha establecido un objetivo para 2025 de producción exitosa de electricidad renovable del 33%, junto con un 18% de energía renovable no hidroeléctrica, en comparación con el 28,8% de la cuota de renovables y el 11,4% de la no hidroeléctrica de años anteriores. Además, se espera que la cuota de electricidad solar y eólica aumente un 1,4% para finales de 2030, representando casi el 26% del consumo total de energía. Por lo tanto, esto es tan rápido como el XIII Plan Quinquenal, en el que la cuota combinada de energía solar y eólica aumentó del 5% al 10%, impulsando así la demanda del mercado de simuladores de sistemas eléctricos.

El mercado de simuladores de sistemas eléctricos de India también está en crecimiento, debido a la profunda modernización de la red y a las ambiciosas necesidades de energía renovable. Según un artículo publicado por el Ministro de Energía en septiembre de 2023, el gobierno del país prevé obtener el 50% de la capacidad instalada acumulada de energía eléctrica a partir de recursos energéticos no fósiles para finales de 2030. Con base en este objetivo, se están constituyendo esquemas de transmisión para integrar 66,5 GW de generación renovable en diferentes estados, como Tamil Nadu, Andhra Pradesh, Karnataka, Madhya Pradesh, Maharashtra, Gujarat y Rajastán. Además, se proyecta que casi 33,3 GW de generación renovable se integren a la red ISTS, principalmente a través de márgenes en diferentes construcciones existentes. Asimismo, la importación y exportación de componentes de transmisión de energía continua desde el país también está impulsando el mercado de simuladores de sistemas eléctricos.

Importación y exportación de piezas de transmisión de potencia desde la India (2023)

Países | Importación (USD) | Exportación (USD) |

Porcelana | 130 millones | - |

Alemania | 102 millones | 64,2 millones |

A NOSOTROS | 27,3 millones | 138 millones |

Italia | 23,2 millones | 43,8 millones |

Corea del Sur | 7,1 millones | - |

Reino Unido | - | 14,4 millones |

Canadá | - | 14,1 millones |

Fuente: OEC

Perspectivas del mercado europeo

Se espera que Europa, en el mercado de simuladores de sistemas eléctricos, se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado se ve impulsado en gran medida por el complejo panorama administrativo, que impulsa gradualmente la creciente demanda. Además, el Pacto Verde Europeo, junto con el Plan REPowerEU, ha exigido una transición más segura y eficiente desde los combustibles fósiles. Según un artículo publicado por Strategic Energy Europe en julio de 2025, la Comisión Europea estimó que se destinarían 584 000 millones de euros a inversiones en la red eléctrica para finales de 2030, mientras que el Tribunal de Cuentas Europeo prevé que se destinarán entre 1,99 billones y 2,29 billones de euros para finales de 2050. Asimismo, según un artículo publicado por el Gobierno del Reino Unido en febrero de 2024, el Fondo de Hidrógeno Neto Cero (NZHF), dotado con 240 millones de libras esterlinas, es ideal para el despliegue y desarrollo de la producción de hidrógeno con bajas emisiones de carbono más avanzada, con el fin de reducir los costes de vida útil y el riesgo de las inversiones.

Alemania está ganando cada vez más terreno en el mercado de simuladores de sistemas eléctricos gracias a la inversión sin precedentes en infraestructura de hidrógeno y a la presencia de una sólida base industrial en transición energética. Según un informe publicado por la Alianza para el Clima y la Energía entre Estados Unidos y Alemania en junio de 2023, se espera que aumente su objetivo de capacidad de electrólisis nacional para 2030 de 5 GW a casi 10 GW. Esto es posible mediante el establecimiento de un suministro de hidrógeno diverso, el establecimiento de estándares de sostenibilidad, la lucha contra las nuevas dependencias y el posicionamiento como socio tecnológico para los países exportadores. Además, se ha fijado como objetivo cubrir la demanda de hidrógeno de 95 a 130 TWh para 2030, de la cual entre el 50 % y el 70 % deberá cubrirse mediante importaciones internacionales, lo que indica una perspectiva optimista para el crecimiento y la expansión del mercado en el país.

España también está experimentando un gran desarrollo en el mercado de simuladores de sistemas eléctricos gracias a la sólida implantación de las energías renovables y a las correspondientes estrategias de modernización de la red. Según un artículo publicado por el ITA en julio de 2024, se ha registrado un aumento de las temperaturas de 3,5 grados Celsius, así como de 2,7 grados Celsius en las temperaturas mínimas, especialmente en las principales ciudades del país. Además, la Ley de Cambio Climático y Transición Energética nacional aspira a un sistema eléctrico 100 % renovable, estableciendo el objetivo a largo plazo del país de lograr una economía descarbonizada y la neutralidad climática para finales de 2050. Asimismo, los objetivos para 2030 incluyen una reducción del 32 % en las emisiones de gases de efecto invernadero, lo que permitirá alcanzar un 42 % de energía renovable en el consumo final, junto con un 74 % de generación eléctrica renovable, lo que amplía la visibilidad del mercado de simuladores de sistemas eléctricos.

Perspectivas del mercado de América del Norte

Se proyecta que Norteamérica, en el mercado de simuladores de sistemas eléctricos, experimentará un crecimiento considerable al final del período estipulado. Este crecimiento del mercado en la región se ve impulsado en gran medida por el impulso a la inversión, así como por la existencia de un sistema regulatorio inigualable. Por ejemplo, según un artículo publicado por el Departamento de Energía de EE. UU. (DOE) en diciembre de 2024, la Oficina de Electricidad (OE) del organismo administrativo anunció la selección de 9 proyectos, que recibieron 20 millones de dólares a través de la oportunidad de financiación de Tecnologías de Transformadores Innovadores Flexibles (FITT). El objetivo es avanzar en componentes clave para contribuir a la modernización de la red eléctrica de la región. La OE también notificó que 8 proyectos de la Fase 1 del Premio al Empaquetado de Carburo de Silicio (SiC) alcanzarán 50 000 dólares cada uno. Además, la financiación total de 2,2 millones de dólares forma parte del Programa de Desafíos Hechos en Estados Unidos, que fomenta la colaboración entre innovadores y emprendedores de la región.

El mercado estadounidense de simuladores de sistemas eléctricos está ganando cada vez más presencia gracias a las estrategias de energía limpia, la asignación del presupuesto federal y la existencia de programas específicos para impulsar la demanda de simuladores. Según un artículo publicado por el Instituto de Recursos Mundiales en marzo de 2024, el Departamento de Energía de EE. UU. (DOE) notificó casi 6 mil millones de dólares en proyectos para impulsar eficazmente la reducción de gases de efecto invernadero, especialmente en las industrias pesadas con alto consumo energético. Además, la Oficina de Demostraciones de Energía Limpia (OCED) de este organismo anunció 33 proyectos a escala comercial en 20 estados del país para demostrar significativamente la viabilidad comercial y técnica de las tecnologías de descarbonización. Por lo tanto, con estas inversiones y la disponibilidad de proyectos, existe una enorme oportunidad de crecimiento, así como una mayor demanda en el mercado de simuladores de sistemas eléctricos.

El mercado canadiense de simuladores de sistemas eléctricos también está creciendo gracias a la descarbonización industrial y la electrificación de las industrias de recursos, la transmisión interprovincial, la modernización de la red nacional, la capacidad de procesamiento, la estrategia de minerales críticos, el desarrollo de la economía del hidrógeno y la adopción de las normas de ciberseguridad y CSA/NEE. Como se indica en el informe de la Oficina del Auditor General de Canadá de noviembre de 2024, el presupuesto federal asignó generosamente casi 3.800 millones de dólares estadounidenses durante más de ocho años. El objetivo es apoyar la implementación exitosa de la Estrategia Canadiense de Minerales Críticos. La visión de esta estrategia se centra en aumentar el suministro de minerales críticos de origen natural y brindar apoyo al desarrollo de cadenas de valor de minerales críticos globales y nacionales para una economía digitalizada y verde, impulsando así el crecimiento del mercado de simuladores de sistemas eléctricos.

Actores clave del mercado de simuladores de sistemas de energía:

- Schneider Electric SE (Francia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Siemens AG (Alemania)

- ETAP / Operation Technology, Inc. (EE. UU.)

- General Electric Company (EE. UU.)

- ABB Ltd. (Suiza)

- Eaton Corporation plc (Irlanda)

- Emerson Electric Co. (EE. UU.)

- RTDS Technologies Inc. (Canadá)

- PowerWorld Corporation (EE. UU.)

- Nexant, Inc. (EE. UU.)

- DIgSILENT GmbH (Alemania) (una parte de Siemens)

- Open Systems International, Inc. (OSI) (EE. UU.)

- Powertech Labs Inc. (Canadá)

- Neplan AG (Suiza)

- Electrocon International Inc. (EE. UU.)

- CYME International (Canadá) (una parte de Eaton)

- AspenTech (EE. UU.)

- Pöyry PLC (Finlandia) (parte de AFRY)

- Fuji Electric Co., Ltd. (Japón)

- Mitsubishi Electric Corporation (Japón)

- Schneider Electric SE es reconocido como líder mundial en gestión y automatización energética, gracias a su plataforma EcoStruxure Power, que integra una innovadora simulación de sistemas de energía para el diseño, la operación y el control en tiempo real de las redes de distribución eléctrica. Las adquisiciones estratégicas de la organización, como ETAP, han consolidado su liderazgo en la oferta de gemelos digitales de amplio alcance y basados en modelos para el análisis de redes eléctricas e industriales. Además, según su informe anual de 2024, la organización generó 38 000 millones de euros en ingresos, gracias a un crecimiento orgánico del 12 % en la gestión energética.

- Siemens AG ha adquirido el software DIgSILENT PowerFactory y ofrece una suite integral y completa para la simulación de sistemas eléctricos. Además, la compañía es reconocida por su modelado de alta fidelidad de redes de transmisión, integración de energías renovables y plantas industriales a gran escala. Su enfoque se centra en desarrollar un flujo digital continuo desde la planificación hasta la operación, posicionando sus herramientas como cruciales para la modernización de la red y la transición energética.

- ETAP / Operation Technology, Inc. es ampliamente reconocida como el estándar definitivo de la industria en software de modelado y simulación de sistemas eléctricos. Además, la compañía ofrece una plataforma integral excepcionalmente completa para diseño, análisis, monitoreo en tiempo real y simulación predictiva. Su modelado exhaustivo de arco eléctrico, coordinación de protección e integración de energías renovables la hace indispensable para consultores de ingeniería, empresas de servicios públicos e instalaciones industriales a gran escala en todo el mundo.

- El negocio de soluciones de red de General Electric Company ofrece software sofisticado de simulación de sistemas eléctricos, especialmente sus herramientas PSLF y de Flujo de Carga de Secuencia Positiva, cada vez más utilizadas por las principales compañías eléctricas para la planificación de la transmisión, estudios de estabilidad e integración de activos de generación a gran escala. La organización ha aprovechado su amplia experiencia en equipos de generación eléctrica para ofrecer simulaciones con un alto grado de precisión para dinámicas de red complejas.

- ABB Ltd. es una de las empresas clave en simulación de sistemas eléctricos gracias a su cartera de soluciones de electrificación y automatización, que incluye software como el Sistema de Control de Distribución Eléctrica ABB Ability, que utiliza la simulación para optimizar la gestión y la resiliencia de la red. La fortaleza de la organización reside en la integración directa de la simulación con su hardware líder en el mercado para ofrecer soluciones de circuito cerrado y optimizadas por el proveedor para servicios públicos e industrias.

A continuación se muestra una lista de los actores clave que operan en el mercado global de simuladores de sistemas de energía:

El mercado mundial de simuladores de sistemas eléctricos está altamente consolidado, con la presencia de líderes como ETAP, Siemens y Schneider Electric, que en conjunto representan una cuota dominante. Además, el panorama competitivo se define mediante una transición estratégica desde la venta de software independiente a la provisión de plataformas integradas de gemelos digitales y modelos SaaS basados en la nube. Asimismo, importantes actores están buscando activamente adquisiciones para ampliar sus capacidades y desarrollar alianzas con hiperescaladores en la nube, como AWS y Microsoft Azure, para optimizar la escalabilidad y el análisis. Asimismo, en septiembre de 2024, el Consejo de Energía de Sudáfrica firmó deliberadamente un Memorando de Entendimiento (MdE) con Energy Exemplar para el lanzamiento de Energy Data and Modelling South Africa (EDMSA). Esto crea la oportunidad para desarrollar y abrir una plataforma de participación en Sudáfrica para datos y modelado de sistemas eléctricos, impulsando así el mercado de simuladores de sistemas eléctricos a nivel mundial.

Panorama corporativo del mercado de simuladores de sistemas de energía:

Desarrollos Recientes

- En diciembre de 2025, Toshiba Energy Systems & Solutions Corporation ha comercializado fácilmente una barra colectora aislada con gas estándar, que ha disminuido por completo el uso de hexafluoruro de azufre (SF6), que es un gas de efecto invernadero muy potente, y en su lugar utiliza gases de origen natural.

- En julio de 2024, Rolls-Royce SMR contrató a GSE Solutions para crear un simulador de central eléctrica estandarizado, ya que continúa madurando la tecnología de diseño del reactor modular pequeño (SMR) y también sigue en camino de completar significativamente el paso 2 de la evaluación de diseño genérico.

- En enero de 2024, Gamma Technologies declaró el desarrollo de un equipo de métodos innovadores, conocido como GammaTech Engineering, junto con la adquisición de Powertech Engineering Srl para permitir que los innovadores de la industria implementen y desarrollen métodos innovadores para sistemas complicados.

- Report ID: 8295

- Published Date: Dec 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.