Perspectivas del mercado de polímeros:

El tamaño del mercado de polímeros superó los 1,3 billones de dólares en 2025 y se estima que alcanzará los 2,1 billones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de polímeros se estima en 1,4 billones de dólares.

El mercado mundial de polímeros atraviesa un período de profunda evolución, superando su modelo convencional de crecimiento basado en el volumen. Si bien la demanda del mercado de industrias clave, como la construcción, la automoción y el embalaje, se mantiene sólida, el sector se está transformando rápidamente debido a fuertes factores externos. Esto incluye innovaciones revolucionarias en la ciencia de los materiales, la reconfiguración de la cadena de suministro y los imperativos internacionales de sostenibilidad. Además, según un artículo publicado por la NLM en enero de 2025, la industria global de materiales avanzados estaba valorada en 500 000 millones de dólares estadounidenses en 2023 y se espera que alcance los 700 000 millones de dólares estadounidenses para finales de 2028. Esto está obligando a importantes fabricantes a replantearse radicalmente sus propios enfoques, centrándose en la escala de producción, la innovación de alto valor y la neutralidad de carbono, factores propicios para la proliferación del mercado global de polímeros.

Además, la estrategia de economía circular, el auge de las materias primas de origen biológico, la electrificación y la reducción de peso, la regionalización de la cadena de suministro, junto con la inteligencia artificial (IA) y la digitalización en la fabricación, son otros factores que impulsan el mercado global de polímeros. Por ejemplo, según un artículo publicado por Hybrid Advances en diciembre de 2024, se prevé que el mercado mundial de software de IA alcance los 126 000 millones de dólares para finales de 2025, lo que supone un aumento del 270 % en la adopción empresarial en los últimos cuatro años. Esta tecnología en particular tiene la capacidad de impulsar el 95 % de las comunicaciones con los consumidores, y el sector en general sigue creciendo un 54 % interanual, alcanzando los 22 600 millones de dólares. Por lo tanto, esto desempeña un papel fundamental en la mejora de la eficiencia de la producción, el control de calidad y el mantenimiento predictivo, lo que resulta en una fabricación rentable e inteligente.

Clave Polímeros Resumen de Perspectivas del Mercado:

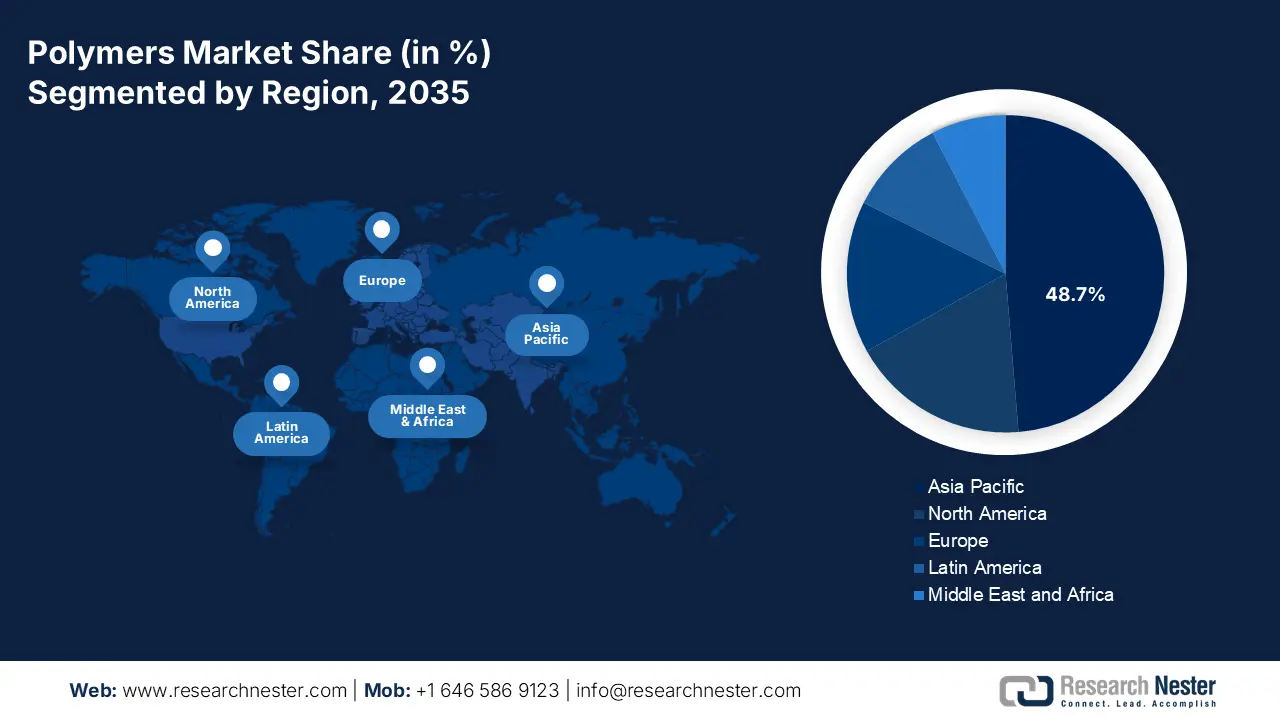

Perspectivas regionales:

- Se prevé que la región Asia Pacífico tenga una participación del 48,7% en el mercado de polímeros en 2035, respaldada por la expansión de la capacidad de fabricación y el aumento del consumo en las industrias automotriz, de la construcción y del embalaje.

- Se espera que Europa surja como la región de más rápido crecimiento para 2035, apoyada por su transición hacia una economía circular de base biológica y marcos regulatorios estrictos.

Información sobre segmentos:

- Se proyecta que el segmento de polimerización por adición alcanzará una participación del 75,8 % en el mercado de polímeros para 2035, respaldado por su escalabilidad rentable y eficiencia operativa en la producción de termoplásticos básicos en gran volumen.

- Se prevé que el subsegmento de termoplásticos alcance la segunda participación más grande para 2035, impulsado por su reciclabilidad, versatilidad y durabilidad en diversas aplicaciones de uso final.

Tendencias clave de crecimiento:

- Auge de los envases flexibles y del comercio electrónico

- Creciente infraestructura y mayor urbanización

Principales desafíos:

- La presión regulatoria y el imperativo de la sostenibilidad

- Obstáculos económicos y técnicos del reciclaje avanzado

Actores clave: Dow Inc. (EE. UU.), ExxonMobil Corporation (EE. UU.), SABIC (Arabia Saudita), INEOS Group Ltd. (Reino Unido), BASF SE (Alemania), LG Chem Ltd. (Corea del Sur), Formosa Plastics Corporation (Taiwán), Mitsubishi Chemical Group Corporation (Japón), Sumitomo Chemical Co., Ltd. (Japón), Reliance Industries Limited (India), Toray Industries, Inc. (Japón), Braskem SA (Brasil), Covestro AG (Alemania), Lotte Chemical Corporation (Corea del Sur), Shin-Etsu Chemical Co., Ltd. (Japón), Hanwha Solutions Corporation (Corea del Sur), Borealis AG (Austria), Repsol SA (España), PTT Global Chemical Public Company Limited (Tailandia).

Global Polímeros Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 1,3 billones de dólares

- Tamaño del mercado en 2026: 1,4 billones de dólares

- Tamaño proyectado del mercado: USD 2,1 billones para 2035

- Previsiones de crecimiento: 5,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,7 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: China, Estados Unidos, Alemania, Japón, India

- Países emergentes: China, India, Brasil, México, Indonesia

Last updated on : 27 November, 2025

Mercado de polímeros: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Auge de los envases flexibles y el comercio electrónico: El constante desarrollo internacional del comercio electrónico sigue impulsando una enorme demanda de películas de embalaje flexible ligeras, protectoras y de alto rendimiento, lo que ha generado un panorama optimista para el mercado global de polímeros. Según un informe publicado por la ITA en 2024, se proyecta que la industria mundial del comercio electrónico crecerá un 14,5 % para finales de 2026, y se ha valorado en 28 000 millones de dólares estadounidenses a partir de 2024. Esto representa una enorme oportunidad de crecimiento para el mercado en general para garantizar la flexibilidad en los envases. Además, la valoración actual para 2025 se sitúa en 32 100 millones de dólares estadounidenses, lo que denota un gran dominio de las poliolefinas. Además, el sector del comercio electrónico está en continuo crecimiento en diferentes regiones, lo que también impulsa el auge del mercado.

Crecimiento del comercio electrónico en diferentes regiones (2017-2025)

Año | Asia Pacífico | América del norte | Europa | Valoración total (miles de millones de USD) |

2017 | 77,9% | 14,9% | 6,95 | 9.8 |

2018 | 78.0% | 15.0% | 6,8% | 11.3 |

2019 | 78.0% | 15.0% | 6,8% | 13.2 |

2020 | 78,1% | 15.0% | 6,6% | 14.8 |

2021 | 78,3% | 15.0% | 6,4% | 17.8 |

2022 | 78,6% | 14,8% | 6,2% | 21.0 |

2023 | 78,9% | 14,6% | 6,1% | 24.4 |

2024 | 79,3% | 14,2% | 6.0% | 28.0 |

2025 | 79,7% | 13,9% | 5,9% | 32.1 |

Fuente: ITA

- Crecimiento de la infraestructura y mayor urbanización: Las importantes inversiones públicas y privadas en la infraestructura internacional, en particular en la economía de Asia-Pacífico, sustentan una sólida demanda de polímeros utilizados en materiales de construcción, aislamientos y tuberías. Según un artículo publicado por el Gobierno de la EDA en 2025, el organismo administrativo ofreció al Centro Tecnológico de Polímeros Sostenibles una suma estimada de 51 millones de dólares estadounidenses para desarrollar el programa más reciente de desarrollo de personal para la gestión del ciclo de vida de los polímeros, junto con la ampliación de la producción de butadieno de origen biológico, con el objetivo de relocalizar las cadenas de suministro de caucho sintético a escala internacional. Por lo tanto, con esta generosa financiación, el mercado de polímeros está muy bien posicionado para experimentar un crecimiento significativo en los próximos años.

Exportación e importación de caucho sintético 2023

Países/Componentes | Exportaciones (miles de millones de USD) | Importaciones (miles de millones de USD) |

Tailandia | 2.7 | 1.1 |

Corea del Sur | 2.6 | - |

A NOSOTROS | 2.4 | 1.4 |

Porcelana | - | 8.0 |

Valoración del comercio global | 25.9 | |

Participación en el comercio mundial | 0,1% | |

Complejidad del producto | 0.5 | |

Fuente: OEC

- Avances en la atención médica y sanitaria: El aumento de la población internacional, junto con una mayor concienciación sobre la salud, también está impulsando el mercado de polímeros. Esto impulsa el crecimiento continuo del consumo de polímeros de grado médico y alta pureza para productos farmacéuticos, envases y dispositivos. Según un artículo publicado por el Journal of Cleaner Production en febrero de 2023, el sector de alimentos orgánicos ha mostrado un potencial de crecimiento superior al 14,1% y, para finales de 2025, se prevé que supere los 189.800 millones de dólares. Según estos datos, el 76% de los adultos compra alimentos orgánicos por motivos de salud, el 33% por preocupaciones medioambientales y el 22% por mera disponibilidad. Por lo tanto, una mayor concienciación sobre la salud a través de la disponibilidad de alimentos orgánicos desempeña un papel fundamental en el impulso y la expansión del mercado general de polímeros en diferentes países.

Desafíos

- La presión regulatoria y el imperativo de la sostenibilidad: El mercado de polímeros se enfrenta a un desafío relacionado con el modelo lineal de extracción, fabricación y eliminación, que se encuentra bajo un escrutinio sin precedentes por parte de consumidores, inversores y organismos reguladores. Además, los gobiernos están implementando políticas estrictas a nivel mundial, que incluyen esquemas de Responsabilidad Extendida del Productor (REP) que permiten a los productores ser física y financieramente responsables de la gestión al final de la vida útil de sus productos, objetivos obligatorios de contenido reciclado y la prohibición de plásticos de un solo uso. Por ejemplo, la Directiva Europea sobre Plásticos de un Solo Uso y la legislación vigente en países como India y Canadá están prohibiendo directamente segmentos importantes de la industria de los plásticos básicos, lo que impacta negativamente el crecimiento del mercado.

- Obstáculos económicos y técnicos del reciclaje avanzado: Si bien el reciclaje mecánico se ha establecido para ciertos polímeros, como el HDPE y el PET, presenta limitaciones en cuanto a la calidad, la contaminación y la degradación. Por lo tanto, el mercado global de polímeros deposita sus esperanzas circulares en tecnologías de reciclaje innovadoras, como la pirólisis y la despolimerización, que tienen la capacidad de descomponer los plásticos en sus componentes moleculares. Sin embargo, estas tecnologías en particular se enfrentan a importantes desafíos que obstaculizan el crecimiento del mercado. Implican inversiones excepcionalmente exigentes y requieren un alto nivel de capital para una única infraestructura, y aún no se han probado a una escala completamente rentable e internacional, lo que limita el crecimiento del mercado.

Tamaño y pronóstico del mercado de polímeros:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,9% |

|

Tamaño del mercado del año base (2025) |

1,3 billones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

2,1 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de polímeros:

Análisis de segmentos del proceso de producción

Se prevé que el segmento de polimerización por adición, dentro del proceso de producción, ostente la mayor participación, con un 75,8%, para finales de 2035. Este auge se atribuye en gran medida a su base fundamental, la eficiencia operativa y económica que le permite crear los plásticos más consumidos del mundo. Este proceso en particular comprende la adición secuencial de unidades monoméricas sin necesidad de producir subproductos. En este sentido, se considera el método principal para la fabricación de termoplásticos básicos de renombre, como el cloruro de polivinilo, el polipropileno y el polietileno. Además, la rentabilidad y la escalabilidad inigualable son los principales impulsores del dominio de este segmento en el mercado de polímeros. Asimismo, el proceso proporciona un control excepcional sobre el polímero cada año, lo que ha permitido la producción a gran escala para aplicaciones como bienes de consumo y envases.

Análisis de segmentos de tipo

Se espera que el subsegmento de termoplásticos, parte del segmento de tipos, ocupe la segunda mayor participación en el mercado de polímeros durante el período proyectado. El crecimiento de este segmento se debe en gran medida a su capacidad de reciclaje, rentabilidad, durabilidad y versatilidad. Además, su capacidad de fundición y transformación lo convierte en una opción sostenible para una amplia gama de aplicaciones, desde envases convencionales hasta componentes aeroespaciales. Según un artículo publicado por la OCDE en febrero de 2022, la producción anual de plástico se ha duplicado, pasando de 234 millones de toneladas a 460 millones de toneladas. Además, se ha producido un aumento en los residuos plásticos, de 156 millones de toneladas a 353 millones de toneladas. Mientras tanto, en cuanto al reciclaje, solo el 9% de los residuos plásticos se recicla, el 22% se incinera y casi el 50% se elimina en vertederos sanitarios. Por lo tanto, debido a todas estas razones, existe una gran demanda de termoplásticos, que son fáciles de fabricar en diferentes formas.

Análisis de segmentos de forma física

Según su forma física, se prevé que el segmento de pellets y gránulos del mercado de polímeros ocupe la tercera mayor cuota de mercado al final del período de pronóstico. El desarrollo de este segmento se ve impulsado en gran medida por su importancia como materia prima fundamental en el sector del plástico, constituyendo el componente fundamental de casi todos los productos plásticos utilizados en la vida moderna. Además, su importancia reside en la facilidad de procesamiento, transporte y manipulación, lo que permite la fabricación a gran escala, precisa y eficiente de una amplia gama de productos. Asimismo, como se indica en el informe de datos de la OEC de 2025, los copos, gránulos y pellets de patata representan 1.100 millones de dólares en valor comercial mundial, con una cuota de mercado del 0,005 %. Alemania se considera el principal exportador, con una valoración de 301 millones de dólares, y Estados Unidos el principal importador, con una valoración de 99,5 millones de dólares a 2023, lo que indica un suministro continuo entre diferentes países.

Nuestro análisis en profundidad del mercado de polímeros incluye los siguientes segmentos:

Segmento | Subsegmentos |

Proceso de producción |

|

Tipo |

|

Forma física |

|

Estructura del polímero |

|

Solicitud |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de polímeros

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico represente la mayor participación en el mercado de polímeros, con un 48,7%, para finales de 2035. El auge del mercado en la región se debe en gran medida a sus enormes instalaciones de fabricación, la rápida urbanización y el amplio consumo de la clase media, especialmente en los sectores de la automoción, la construcción y el embalaje. China es el líder en volumen, mientras que el mercado de la India y el Sudeste Asiático también está experimentando crecimiento. Según un informe publicado por el Banco Asiático de Desarrollo (BAsD) en 2024, se presentó el Mecanismo de Financiamiento Innovador para el Clima en Asia y el Pacífico (IF-CAP), que ha contribuido a la administración a la entrega de 100 000 millones de dólares en financiación climática. Además, el BAsD también ha proporcionado 30 800 millones de dólares en financiación climática con recursos nacionales. En este sentido, las operaciones de participación promedio a tres años apoyaron la acción climática, alcanzando el 79 %, superando aún más el objetivo del 75 %, todo lo cual contribuye a la sostenibilidad en la región.

China está experimentando un crecimiento significativo en el mercado de polímeros gracias a su dominio, basado en su enorme mercado interno, políticas gubernamentales estratégicas y un completo ecosistema manufacturero. Si bien sectores convencionales como la construcción y el embalaje siguen siendo impulsores clave, el crecimiento del mercado en el país se ve impulsado cada vez más por aplicaciones de alto valor en electrónica de consumo, energías renovables y vehículos eléctricos. Como se indica en el artículo de la Organización del BAD de junio de 2023, se estima que la tasa promedio de reciclaje es del 27 % para los plásticos estándar, mientras que las tasas de reciclaje para cada tipo de plástico son del 28 % para el polietileno, el 30 % para el polipropileno, el 27 % para el cloruro de polivinilo, el 26 % para el poliestireno y el 26 % para el acrilonitrilo-butadieno-estireno. Además, las tasas generales de reciclaje, basadas en estos cinco plásticos, difieren según la aplicación, lo que también impulsa la demanda del mercado.

Tasas de reciclaje de plásticos para diferentes aplicaciones en China (2023)

Tipo de aplicación | Tasa de reciclaje |

Agricultura | 48% |

Transporte | 42% |

Construcción y edificación | 31% |

Otros | 26% |

Electrónica | 20% |

Embalaje | 12% |

Producto | 12% |

Fuente: Organización del BAD

El mercado de polímeros de India también está creciendo gracias a la campaña "Make in India", que impulsó la fabricación nacional, un mercado floreciente de bienes de consumo y un rápido desarrollo de infraestructura. Además, el programa gubernamental de Incentivos Vinculados a la Producción (PLI) para sectores afines, como la electrónica, los textiles y la automoción, está generando un gran atractivo para los polímeros. Además, como se indica en el artículo de la Organización IBEF de noviembre de 2025, el sector del plástico en el país cuenta con más de 2500 exportadores, emplea a 4 millones de personas y cuenta con 30 000 unidades de procesamiento. Asimismo, el gobierno tiene la intención de nivelar la industria de 300 000 millones de rupias (37 800 millones de dólares) a 100 000 millones de rupias (126 000 millones de dólares) en un plazo de 4 a 5 años. Por lo tanto, con este desarrollo, existe una enorme oportunidad de crecimiento para el mercado de polímeros en el país.

Perspectivas del mercado europeo

Se espera que Europa, en el mercado de polímeros, se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por la transición hacia una economía circular y de base biológica, impulsada por estrictos marcos regulatorios. Además, la demanda de la región se sustenta en la presencia de un sólido sector automotriz, especialmente para la reducción de peso en vehículos eléctricos, los sectores de la construcción y los requisitos de empaquetado innovadores. Según un artículo publicado por la Comisión Europea en julio de 2022, el organismo regulador invirtió más de 1.800 millones de euros en 17 proyectos avanzados de tecnología limpia a gran escala. Estos proyectos han sido seleccionados para garantizar desarrollos a largo plazo, lo que indica una disponibilidad de gastos de capital superior a los 7,5 millones de euros. Por lo tanto, con una financiación tan generosa para proyectos verdes, existe una enorme oportunidad de crecimiento para el mercado en la región.

Alemania está ganando terreno en el mercado de polímeros gracias a una sólida base manufacturera, especialmente en las industrias de maquinaria y automoción, que demanda plásticos de ingeniería de alto rendimiento. El crecimiento del mercado en el país también se ve impulsado por su enfoque estratégico hacia una economía circular, respaldado por sólidas alianzas industriales y gubernamentales. Además, según un informe publicado por Circular Economy Europe en noviembre de 2024, el producto interior bruto (PIB) en Berlín creció un 53 %, alcanzando los 165 millones de euros. Asimismo, el PIB per cápita aumentó un 39 %, alcanzando los 43.839 euros, junto con un aumento del 30 % en la tendencia nacional, que se situó entre los 33.54 y los 43.480 euros en 2022. Por lo tanto, con el continuo crecimiento en Berlín, el mercado del país está preparado para una mayor exposición.

Polonia, en el mercado de polímeros, se está desarrollando gracias a la rápida expansión de centros de fabricación en desarrollo que pueden beneficiarse de menores gastos operativos y a los importantes fondos de cohesión regionales destinados a modernizar la industria. Además, la Cámara Polaca de la Industria Química (PIPC) promueve proactivamente el Pacto Polaco para el Sector Químico, alineándose con el Pacto Verde regional. Por ejemplo, como se indica en el artículo de la Comisión Europea de diciembre de 2022, la organización ha implementado los programas operativos del país con Planes Territoriales de Transición Justa (PTT), valorados en más de 3.800 millones de euros con cargo al Fondo de Transición Justa (FTJ). El objetivo es apoyar la transición climática en las regiones carboníferas, como Łódzkie, Baja Silesia, Wielkopolska, Małopolska y Silesia, lo que indica una perspectiva optimista para el mercado general del país.

Perspectivas del mercado de América del Norte

Se espera que América del Norte en el mercado de polímeros sea testigo de una mejora constante para el final del plazo estipulado. El crecimiento del mercado en la región está fuertemente impulsado por los aspectos de pivote estratégico, innovación y madurez hacia la sostenibilidad. Además, la fuerte demanda de los sectores automotriz, de construcción y de embalaje también está impulsando el mercado en la región en general. Según un informe publicado por el Departamento de Energía en octubre de 2024, la Agencia de Protección Ambiental de los Estados Unidos (EPA) ha estimado que 600 millones de toneladas de residuos de demolición y construcción, junto con 292 millones de toneladas de residuos sólidos urbanos, se han generado en los Estados Unidos. Esto ha aumentado fácilmente el potencial de circularidad, que está creando un impacto positivo en el mercado regional. Sin embargo, la utilización de materiales reciclados es una de las opciones más adecuadas para mantener el valor de los materiales dentro de la economía.

Estadísticas de residuos de materias primas en residuos sólidos urbanos (2024)

Material | Energía incorporada (MJ/kg) | Millones de toneladas recicladas/arrojadas en vertederos/incineradas | Ahorro de energía a partir de material reciclado |

Aluminio | 210 | 0,6/2,6/0,5 | 95% |

Acero | 26.5 | 6.3/10.5/2.3 | 60% a 80% |

Vaso | 10.5 | 3.0/10.5/2.3 | 30% |

Papel y cartón | 35 | 45,9/17,2/4,2 | 40% |

Plástica | 100 | 3.0/26.9/5.6 | 33% |

Fuente: Departamento de Energía

El mercado de polímeros en EE. UU. está ganando cada vez más visibilidad gracias a los avances en energía y manufactura, reciclaje y sostenibilidad ambiental, junto con la química verde y la seguridad química. Según un artículo publicado por el Departamento de Energía de EE. UU. en julio de 2025, el organismo declaró una asignación total de USD 137 millones para pequeñas empresas en 30 estados, con el fin de priorizar las energías limpias y la no proliferación nuclear. Además, la Oficina de Manufactura Avanzada (AMO) también ofrece apoyo a proyectos de desarrollo e investigación para pequeñas empresas que puedan optimizar la productividad de los materiales, impulsar la descarbonización y la competitividad industrial, y mejorar la eficiencia energética. Esta organización ha seleccionado 10 proyectos con una financiación de USD 10,8 millones, además de USD 700 000 de otras organizaciones, para impulsar avances en las tecnologías de manufactura.

El mercado de polímeros en Canadá también se está desarrollando gracias a los beneficios de las materias primas de origen biológico, el impulso administrativo a la circularidad y la generosa financiación gubernamental. Por ejemplo, en febrero de 2024, el Ministro de Turismo y el Ministro de Servicios Públicos y Adquisiciones aportaron 1 millón de dólares estadounidenses a BOSK Bioproducts Inc., una pequeña y mediana empresa de Quebec. Con este fondo, la organización está preparada para producir polihidroxialcanoato (PHA), un componente destacado de REGEN, y a través de su solución 100 % compuesta, BOSK pretende reducir significativamente los residuos plásticos. Además, como se indica en el artículo de ISED Canadá de noviembre de 2025, se prevé que la iniciativa Net Zero Accelerator (NZA) contribuya a las estrategias de liderazgo global del país al reducir las emisiones de gases de efecto invernadero entre un 40 % y un 45 % para finales de 2030, además de alcanzar el objetivo de cero emisiones netas para finales de 2050, lo que impacta positivamente en el mercado de polímeros.

Principales actores del mercado de polímeros:

- LyondellBasell Industries NV (Países Bajos)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Dow Inc. (EE. UU.)

- Corporación ExxonMobil (EE. UU.)

- SABIC (Arabia Saudita)

- INEOS Group Ltd. (Reino Unido)

- BASF SE (Alemania)

- LG Chem Ltd. (Corea del Sur)

- Formosa Plastics Corporation (Taiwán)

- Mitsubishi Chemical Group Corporation (Japón)

- Sumitomo Chemical Co., Ltd. (Japón)

- Reliance Industries Limited (India)

- Toray Industries, Inc. (Japón)

- Braskem SA (Brasil)

- Covestro AG (Alemania)

- Lotte Chemical Corporation (Corea del Sur)

- Shin-Etsu Chemical Co., Ltd. (Japón)

- Hanwha Solutions Corporation (Corea del Sur)

- Borealis AG (Austria)

- Repsol SA (España)

- PTT Global Chemical Public Company Limited (Tailandia)

- LyondellBasell Industries NV es considerado líder internacional en la producción y tecnología de poliolefinas, y uno de los mayores productores mundiales de polipropileno y polietileno. La organización es una de las principales innovadoras en economía circular y soluciones de reciclaje químico a través de su portafolio Circulen. Por lo tanto, como se indica en su informe anual de 2024, la organización generó USD 3.800 millones en efectivo operativo, USD 1.800 millones en inversiones de capital y USD 1.900 millones en rentabilidad para los accionistas.

- Dow Inc. es considerada un gigante de la ciencia de los materiales, con una amplia presencia internacional en polietileno y etileno, lo que le permite aprovechar al máximo sus activos de producción integrados. La empresa está avanzando considerablemente en sus objetivos de sostenibilidad mediante la introducción de polímeros circulares y renovables para satisfacer las demandas innovadoras de los consumidores.

- ExxonMobil Corporation es uno de los principales productores mundiales de polietileno y aprovecha significativamente su integración upstream de gas y petróleo para mantener una ventaja competitiva en materia prima. La organización está mejorando proactivamente sus innovadoras capacidades de reciclaje y creando polímeros de alto rendimiento para aplicaciones en envases flexibles. Además, según su informe anual de 2024, la organización registró 34 000 millones de dólares en ganancias, 55 000 millones de dólares en flujo de caja operativo, más de 12 000 millones de dólares en gastos estructurales y un 13,0 % de rentabilidad del capital invertido.

- SABIC es un líder internacional en petroquímica táctica, reconocido por su diversificada cartera de termoplásticos de ingeniería y materias primas. La empresa es pionera en la transición hacia una economía circular del carbono mediante generosas inversiones en materias primas de origen biológico y reciclaje químico.

- INEOS Group Ltd. se ha convertido en una importante empresa mundial en el mercado de polímeros gracias a adquisiciones estratégicas y un sólido enfoque en poliolefinas y olefinas. La organización está ampliando su capacidad de producción e invirtiendo en tecnologías recicladas para producir eficazmente polímeros circulares certificados.

A continuación se muestra una lista de los actores clave que operan en el mercado global de polímeros:

El mercado internacional de polímeros es un ámbito altamente consolidado y cada vez más competitivo, dominado por empresas químicas integradas de Asia, Estados Unidos y Europa. Las 15 principales organizaciones controlan en conjunto una parte significativa de la cuota de mercado mundial. Además, la competencia en el mercado se basa principalmente en la destreza tecnológica, las ventajas competitivas de las materias primas y las economías de escala. Empresas destacadas, como Dow y LyndellBasell, han realizado inversiones multimillonarias en tecnologías de reciclaje innovadoras para crear polímeros circulares certificados. Asimismo, en abril de 2025, Kraton Corporation lanzó su última serie CirKular+Paving Circularity, diseñada para satisfacer las cambiantes demandas del sector de la pavimentación, optimizando el uso del asfalto recuperado y reduciendo las emisiones de gases de efecto invernadero. Esta serie permite la incorporación de casi el 50 % del contenido de asfalto, optimizando al mismo tiempo el rendimiento y la procesabilidad, lo que la convierte en la solución ideal para impulsar el mercado de polímeros a nivel mundial.

Panorama corporativo del mercado de polímeros:

Desarrollos Recientes

- En febrero de 2025, Omya completó con éxito la adquisición anunciada de Distrupol , con la intención de fortalecer su presencia paneuropea y expandir la huella de distribución internacional de polímeros con adquisiciones tácticas para atender un mercado cada vez más cambiante.

- En septiembre de 2023, Graft Polymer firmó significativamente el último acuerdo de investigación, suministro y desarrollo, y opera con éxito con su nuevo socio, FORPET BALTIC, garantizando una forma sostenible y respetuosa con el medio ambiente de tereftalato de polietileno.

- En agosto de 2022, Brilliant Polymers declaró una ampliación de capacidad a gran escala en forma de una planta de vanguardia en Maharashtra, que duplicó su capacidad de producción y marcó un hito en su continuo viaje de crecimiento transformacional.

- Report ID: 1387

- Published Date: Nov 27, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.