Perspectivas del mercado de pago como servicio:

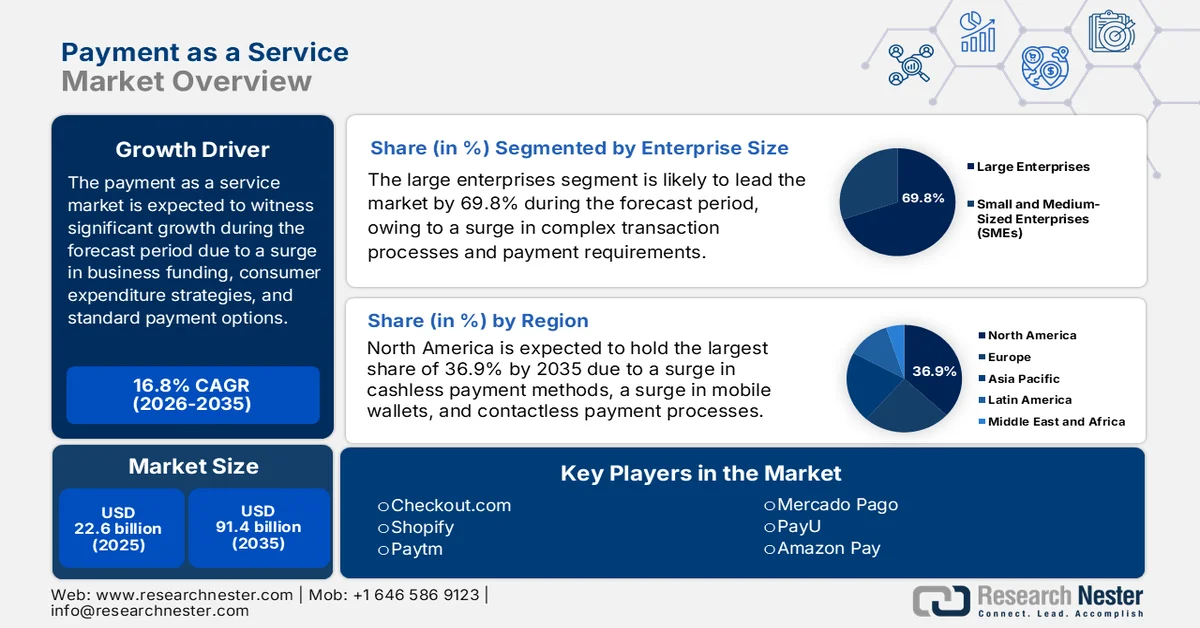

El mercado de pagos como servicio (PaaS) alcanzó un valor superior a los 22.600 millones de dólares en 2025 y se prevé que llegue a los 91.400 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 16,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de pagos como servicio se estima en 26.400 millones de dólares.

El mercado mundial de pagos como servicio se ve impulsado por diversos factores fundamentales, como las fluctuaciones en la inversión empresarial y los patrones de gasto de los consumidores en nuevas tecnologías, la eficiencia operativa de las empresas, las soluciones de pago adecuadas, los flujos de pagos transfronterizos y el desarrollo de corredores de pago alternativos. Según las estadísticas oficiales publicadas por el Foro Económico Mundial en enero de 2025, el Servicio de Turismo de las Naciones Unidas informó que el turismo internacional alcanzó el 96 % de los niveles prepandémicos en los primeros siete meses de 2024. Asimismo, Visa demostró que los viajeros realizan viajes de larga duración, lo que impulsa la demanda del mercado. Además, se prevé que las ventas mundiales de comercio electrónico para empresas B2B alcancen los 36 billones de dólares estadounidenses a finales de 2026, lo que supone un aumento con respecto a los 10 billones de dólares anteriores. Por lo tanto, este aumento en la duración de los viajes y en las ventas de comercio electrónico contribuye significativamente a la expansión del mercado a nivel mundial.

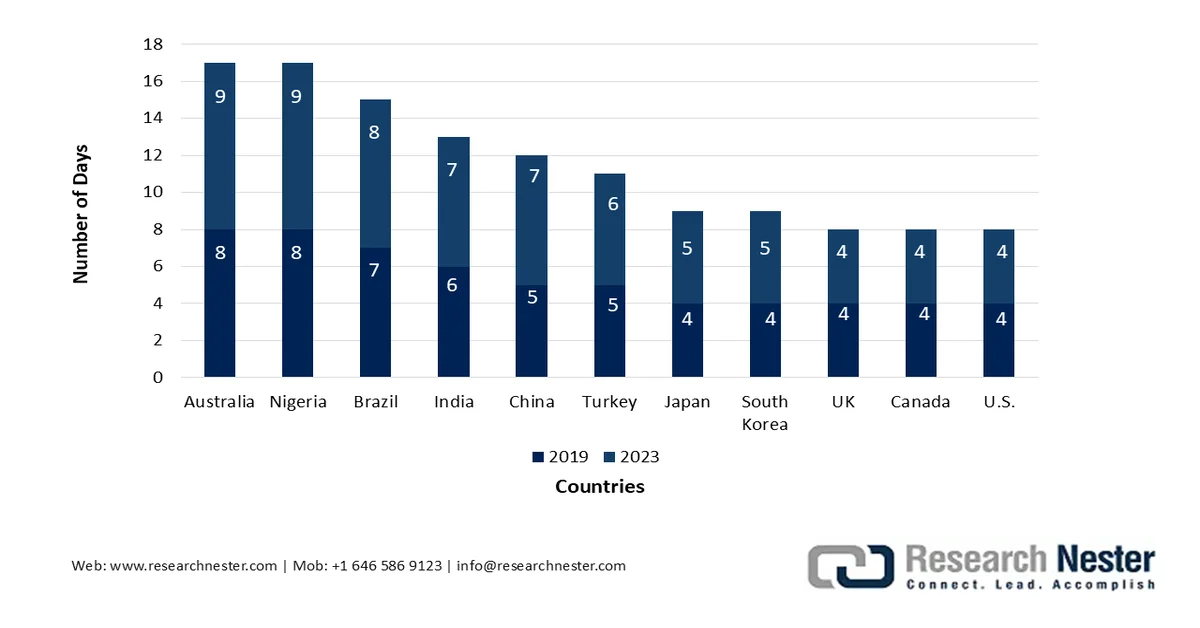

Análisis de la duración media de los viajes por país (2019 y 2023)

Fuente: Foro Económico Mundial

Además, el auge del comercio de agentes, el cambio táctico de centro de costos a palanca de crecimiento y la proliferación de soluciones de pago verticales y especializadas son ciertas tendencias que están impactando positivamente el mercado de pago como servicio (PaaS) a nivel mundial. Según un informe de datos publicado por el Banco de Pagos Internacionales en diciembre de 2024, Pix, un sistema de pago instantáneo, se ha implementado rápidamente en Brasil, y más del 90 % de la población adulta recibió o inició una transacción con Pix entre julio de 2023 y 2024. De igual manera, el banco central de México introdujo Dinero Móvil en 2023, desarrollado sobre la base del Sistema de Pagos Electrónicos Interbancarios a gran escala. Asimismo, Costa Rica experimentó un éxito similar con SINPE Móvil, con casi el 80 % de los adultos utilizándolo en agosto de 2024, lo que lo convierte en un factor clave para impulsar la expansión del mercado a nivel mundial.

Clave Pago como servicio Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

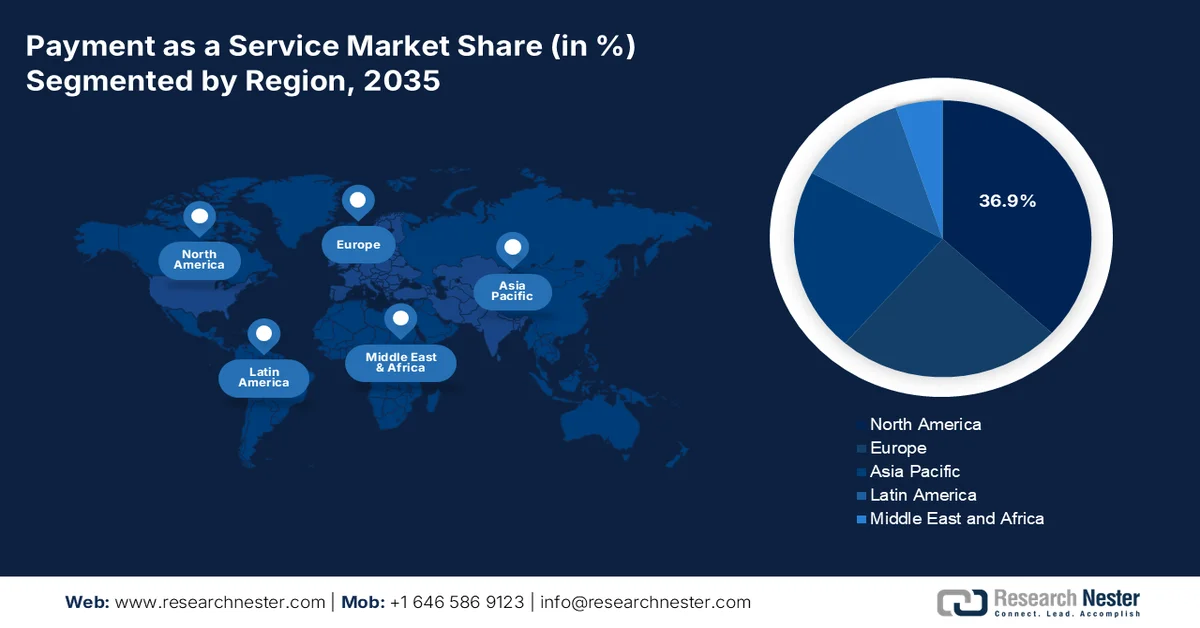

- Se prevé que Norteamérica en el mercado de pagos como servicio capture una cuota de mercado líder del 36,9% para 2035, debido a una infraestructura digital madura, una alta adopción de pagos sin efectivo y una fuerte presencia del ecosistema fintech.

- Se prevé que la región de Asia-Pacífico registre el crecimiento más rápido durante el período 2026-2035, impulsado por la rápida transformación digital, la expansión del volumen del comercio electrónico y la amplia penetración de los teléfonos inteligentes.

Información sobre el segmento:

- Se prevé que el subsegmento de grandes empresas en el mercado de pagos como servicio represente una cuota dominante del 69,8 % para 2035, impulsado por volúmenes de transacciones complejos y requisitos de pago multifacéticos.

- Se prevé que el segmento de plataformas y soluciones obtenga la segunda mayor cuota de mercado durante el período 2026-2035, impulsado por la transición hacia sistemas ágiles basados en la nube y la creciente adopción entre las poblaciones jóvenes con conocimientos tecnológicos.

Principales tendencias de crecimiento:

- El imperativo económico de la economía basada en la nube

- Intensificación de la regulación a favor de la innovación

Principales desafíos:

- El problema irresoluble de la modernización de las tecnologías heredadas

- Regulación de la privacidad frente a una experiencia de usuario sin fricciones

Principales actores: PayPal, Stripe, Block, Inc., Adyen, Fiserv, FIS, Global Payments, Mastercard, Visa, Worldpay, Checkout.com, Shopify, Paytm, Mercado Pago, PayU, Amazon Pay, Google Pay, Apple Pay, Paysafe, Ingenico.

Global Pago como servicio Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 22.600 millones de dólares

- Tamaño del mercado en 2026: 26.400 millones de dólares

- Tamaño de mercado proyectado: 91.400 millones de dólares para 2035.

- Previsiones de crecimiento: 16,8% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (36,9% de cuota de mercado para 2035)

- Región de mayor crecimiento : Asia Pacífico

- Países dominantes: Estados Unidos, China, Reino Unido, Alemania, Japón

- Países emergentes: India, Indonesia, Vietnam, Filipinas, Malasia

Last updated on : 19 March, 2026

Mercado de pago como servicio: factores de crecimiento y desafíos

Factores de crecimiento

- El imperativo económico de la economía en la nube: El beneficio económico fundamental de las arquitecturas en la nube es el principal motor del mercado global de pago como servicio. Según las estadísticas oficiales publicadas por la OCDE en noviembre de 2025, más del 90 % de las empresas representan más de la mitad del valor añadido empresarial total y del empleo. Esto indica que sus acciones adecuadas tienden a acelerar significativamente el progreso hacia los objetivos de sostenibilidad, lo que repercute positivamente en la demanda del mercado en diferentes regiones. Además, según un artículo publicado por la NLM en diciembre de 2022, las pequeñas y medianas empresas (PYME) representan aproximadamente el 62 % del producto interno bruto (PIB), junto con el 66 % de las oportunidades de empleo a nivel mundial, lo que las convierte en un factor clave para impulsar la exposición al mercado.

- Intensificación de la regulación a favor de la innovación: El entorno regulatorio internacional actúa actualmente como un catalizador idóneo para la adopción y modificación tecnológica, lo que impulsa la exposición del mercado. Por ejemplo, según las estimaciones del PIB de diciembre de 2024, la Interfaz Unificada de Pagos (UPI) procesó un total de 280 mil millones de dólares en 16.500 millones de transacciones financieras en India hasta octubre de 2024, lo que representa un crecimiento interanual del 45 % con respecto a los 11.400 millones de transacciones de octubre de 2023. Además, con 632 bancos conectados a las plataformas UPI, este aumento ha puesto de manifiesto su dominio en el panorama de pagos del país. Como resultado, cada vez más empresas y particulares adoptan la seguridad y la comodidad de las transacciones digitalizadas, lo que favorece el crecimiento y la expansión del mercado.

- Expansión del comercio transfronterizo: La expansión mundial del mercado no se limita a la aceptación de tarjetas de crédito internacionales, sino que también implica priorizar el comercio local. Según un artículo publicado por la NLM en diciembre de 2022, el 15 % de los vendedores extranjeros ofrecían sus productos a los consumidores a través de canales de comercio electrónico, lo que representa un aumento del 25 % con respecto a años anteriores. Además, a finales de 2022, las ventas online transfronterizas B2C representaban el 22 % del comercio electrónico mundial. Por lo tanto, gracias al superávit económico y al crecimiento sostenido, existe un amplio consenso en que el comercio electrónico transfronterizo se ha consolidado como uno de los pilares fundamentales del comercio global, impulsando así la expansión del mercado.

Desafíos

- El problema irresoluble de la modernización de la tecnología heredada: Las instituciones financieras están atrapadas por su infraestructura de pagos heredada, cuyo mantenimiento resulta costoso y, a la vez, constituye una barrera para la innovación. El proceso de modernización en sí mismo está plagado de dificultades. Uno de los obstáculos técnicos más importantes en el mercado de pagos como servicio (PaaS) es la extracción de los requisitos y reglas de negocio del código heredado, un proceso complejo, costoso y que pone en riesgo la continuidad del negocio. Si bien las soluciones PaaS ofrecen una vía hacia la modernización, los bancos deben tomar una difícil decisión entre desarrollar internamente, adquirir plataformas comerciales estándar o aprovechar las soluciones PaaS basadas en la nube, cada una con sus propias ventajas e inconvenientes en cuanto a costes, control, tiempo de comercialización y competencias requeridas. Esta complejidad suele provocar parálisis, dejando a las instituciones estancadas con sistemas inflexibles que no pueden seguir el ritmo de las demandas del mercado.

- Regulación de la privacidad frente a una experiencia de usuario fluida: En el mercado de pagos como servicio (PaaS), surge una tensión fundamental entre las estrictas regulaciones de privacidad de datos y la experiencia de usuario fluida que caracteriza a las plataformas PaaS exitosas. La Ley de Protección de Datos Personales Digitales (DPDPA) de la India de 2023, si bien es esencial para salvaguardar los datos de los ciudadanos, ejemplifica este conflicto. Su modelo rígido, centrado en el consentimiento, amenaza con introducir una fricción significativa en el ecosistema UPI, que procesa más de 18 mil millones de transacciones mensuales. Los proveedores de pagos, liderados por NPCI, han solicitado exenciones, argumentando que el consentimiento a nivel de categoría es necesario para mantener la fluidez que impulsó la adopción digital. Este desafío no es exclusivo de la India a nivel mundial, y los reguladores se enfrentan al reto de cómo equilibrar los derechos de privacidad con la utilidad comercial.

Tamaño y pronóstico del mercado de pago como servicio:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

16,8% |

|

Tamaño del mercado del año base (2025) |

22.600 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

91.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de pago como servicio:

Análisis del segmento de tamaño empresarial

Se prevé que el subsegmento de grandes empresas, que forma parte del tamaño de las empresas, obtenga la mayor cuota de mercado, un 69,8%, en el mercado de pagos como servicio para finales de 2035. El crecimiento de este subsegmento se atribuye en gran medida a sus complejos volúmenes de transacciones y a sus requisitos de pago multifacéticos. Estas organizaciones, que abarcan cadenas minoristas globales, bancos multinacionales y empresas de la lista Fortune 500, procesan millones de transacciones anualmente en diversos mercados geográficos, cada uno con preferencias de pago y marcos regulatorios únicos. La magnitud de sus operaciones hace que los sistemas de pago tradicionales locales resulten cada vez más inadecuados, ya que mantener infraestructuras de pago separadas para cada país o canal se vuelve prohibitivamente caro y complejo desde el punto de vista operativo, lo que lo convierte en una opción idónea para impulsar el crecimiento del mercado a nivel internacional.

Análisis de segmentos de componentes

Se prevé que el segmento de plataformas y soluciones en el mercado de pago como servicio (PaaS) ocupe la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este segmento se debe en gran medida a su importancia para transformar los rígidos sistemas financieros tradicionales en entornos ágiles y basados en la nube. Según las estadísticas oficiales publicadas por Computers in Human Behavior Reports en diciembre de 2024, casi el 60 % de la población tiene menos de 25 años, lo que representa un factor crítico para el auge de las plataformas y soluciones de pago digital, especialmente en Camboya, con su población ya familiarizada con la tecnología. Este grupo demográfico es sumamente receptivo a las nuevas tecnologías, lo que genera una oportunidad de crecimiento para el mercado. Además, este cambio proporciona un terreno fértil para la rápida incorporación de sistemas de pago digital, impulsando así el desarrollo del subsegmento.

Análisis del segmento de usuarios finales

Se prevé que el subsegmento de comercio minorista y electrónico, que forma parte del segmento de usuarios finales, ostente la tercera mayor cuota de mercado al final del plazo estipulado. El desarrollo de este subsegmento se ve impulsado por la digitalización constante del comercio y la evolución de las expectativas de los consumidores respecto a experiencias de pago fluidas. Los minoristas en línea se enfrentan al desafío inmediato del abandono del carrito de compra, ya que los procesos de pago complejos o lentos se correlacionan directamente con la pérdida de ingresos. Una solución PaaS aborda este problema directamente al ofrecer pago con un solo clic, integración con monederos digitales y métodos de pago localizados. El consumidor moderno espera pagar con su método preferido, ya sean tarjetas de crédito en Estados Unidos, iDEAL en los Países Bajos o UPI en India. Las plataformas PaaS proporcionan la infraestructura API unificada para ofrecer esta diversidad sin integraciones complejas para cada tipo de pago.

Nuestro análisis exhaustivo del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tamaño empresarial |

|

Componente |

|

Usuario final |

|

Tipo de servicio |

|

Forma de pago |

|

Tipo de proveedor |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de Pago como Servicio - Análisis Regional

Análisis del mercado norteamericano

Se prevé que Norteamérica alcance la mayor cuota de mercado en el sector de pagos como servicio (PaaS), con un 36,9%, para finales de 2035. El auge del mercado en la región se debe en gran medida a la presencia de una infraestructura digital consolidada, la creciente adopción por parte de los consumidores de métodos de pago sin efectivo y la existencia de importantes empresas fintech innovadoras, junto con un aumento en el uso de monederos móviles y pagos sin contacto. Según las estadísticas oficiales publicadas por el Instituto Tony Blair para el Cambio Global en marzo de 2022, se ha producido un aumento en los sitios web gubernamentales estadounidenses que ofrecen servicios en línea, pasando del 22% al 89%. Esto también ha duplicado la penetración de internet tanto en Estados Unidos como en Canadá, del 50% en ambos países al 93% en Estados Unidos y al 95% en Canadá. Además, dado que ambos países son democracias federales, la transformación digital se produce simultáneamente, lo que contribuye positivamente al crecimiento del mercado en toda la región.

El mercado estadounidense está experimentando un crecimiento significativo, impulsado por el auge del comercio digital, la creciente demanda de soluciones de procesamiento de pagos seguras, diversas y fluidas, la adopción de tecnologías innovadoras, la implementación de inteligencia artificial y la inversión organizacional para mejorar la detección de fraudes, automatizar operaciones y personalizar la experiencia del cliente. Según un artículo publicado por la NLM en octubre de 2022, el 82 % de la población del país utiliza pagos digitales, lo que representa un aumento con respecto al 78 % y el 72 % de los últimos cinco años. Además, según un artículo de la Reserva Federal de enero de 2022, cerca del 20 % de los hogares del país han aumentado sus cuentas bancarias y siguen dependiendo de servicios financieros, como el cambio de cheques, los préstamos a corto plazo y los giros postales, lo que contribuye a impulsar la expansión del mercado a nivel nacional.

La sólida adopción de la banca digital, los pagos de consumidores y empresas nacionales, la fuerte presencia de la industria tecnológica, la clara preferencia por los servicios financieros digitalizados y una parte significativa de la población que utiliza aplicaciones de banca móvil son factores que impulsan el mercado de pagos como servicio en Canadá . Como se indica en un artículo publicado por el Gobierno de Canadá en mayo de 2024, el 20 % de los adultos mayores de 65 años no tenían acceso a Internet, pero aun así prefieren la banca en línea en comparación con la población joven. Además, a partir de 2022, el 76 % de los usuarios de Internet de entre 65 y 74 años realizaban operaciones bancarias en línea, mientras que el 24 % restante adoptó métodos bancarios convencionales, como cajeros automáticos (ATM), teléfono o sucursales, o bien evitó por completo los servicios bancarios. Por lo tanto, existe un enorme potencial de crecimiento para el mercado en general en el país, con un mayor enfoque en sus aplicaciones.

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico, en el mercado de pagos como servicio (PaaS), se consolide como la de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado se ve impulsado por la transformación digital sin precedentes de la región, el auge del comercio electrónico, la amplia adopción de teléfonos inteligentes y un salto cualitativo en tecnologías que permiten prescindir de la infraestructura bancaria convencional. Según las estadísticas oficiales publicadas por el Foro Económico Mundial en febrero de 2022, Malasia y Filipinas se posicionaron como los dos países líderes en crecimiento del comercio electrónico minorista, con un aumento gradual del 23 % y el 25 % anual, respectivamente. Además, la región representa actualmente casi el 60 % de las ventas minoristas en línea globales, con un crecimiento exponencial del sector del comercio electrónico que se duplicó a finales de 2025, alcanzando los 2 billones de dólares estadounidenses e impulsando así el crecimiento del mercado.

Análisis del crecimiento del comercio electrónico en la región Asia-Pacífico (2022)

Países | Crecimiento |

Filipinas | 25,0% |

Malasia | 23,0% |

India | 21,0% |

Corea | 19,5% |

Fuente: Foro Económico Mundial

El mercado chino está ganando terreno gracias al auge de la economía digital, su papel pionero en pagos móviles, los servicios de pago digital transfronterizos, la priorización de la infraestructura de pagos digitales como uno de los pilares fundamentales de la economía digital nacional y el creciente interés en los avances en los pagos. Según un artículo publicado por la Organización China-Mundo en octubre de 2025, el número de viajeros que utilizan pagos móviles activos ha aumentado, superando los 10 millones. Además, la tasa de penetración de los pagos móviles en el país también ha crecido considerablemente, alcanzando el 86%, gracias a los esfuerzos gubernamentales por combinar las ventajas comparativas de los pagos digitales, las transacciones con tarjeta y el efectivo para desarrollar un mecanismo de pago integral para visitantes de todo el mundo. Por lo tanto, este crecimiento representa una gran oportunidad para el mercado en todo el país.

Los aspectos de las revoluciones en los pagos digitales a través de la interfaz de pagos unificada, el enfoque en la transformación digital, especialmente en la industria química, para desarrollar soluciones de pago B2B especializadas para liquidaciones transfronterizas y financiamiento de la cadena de suministro, y los procesos de pago digital basados en negocios son factores que desarrollan el mercado en India . Según las estimaciones gubernamentales publicadas por el PIB Government en enero de 2025, la vanguardia de la revolución de pagos digitales del país es UPI, con un récord de 16.7 mil millones de transacciones a diciembre de 2024, junto con un asombroso valor de transacción que asciende a USD 251 mil millones. Esto denota un gran salto desde USD 233.2 mil millones en noviembre de 2024. Además, UPI procesó efectivamente casi 172 mil millones en transacciones, denotando un aumento del 46% desde 117.6 mil millones a partir de 2023, impulsando así la demanda del mercado en el país.

Análisis de transacciones de UPI en India (2024)

Meses | Prevalencia del crecimiento (millones) |

Enero | 12.203 |

Febrero | 12.103 |

Marzo | 13.440 |

Abril | 13.304 |

Puede | 14.036 |

Junio | 13.885 |

Julio | 14.436 |

Agosto | 14.963 |

Septiembre | 15.042 |

Octubre | 16.585 |

Noviembre | 15.482 |

Diciembre | 16.730 |

Fuente: PIB Gobierno

Análisis del mercado europeo

Se prevé que Europa experimente un crecimiento considerable en el mercado de pago como servicio (PaaS) al final del plazo estipulado. Este crecimiento se debe principalmente a la existencia de un ecosistema de comercio digitalizado, el auge de los servicios de cuenta a cuenta, la aparición del comercio basado en IA con agentes inteligentes, el marco regulatorio relativo a los marcos regionales digitalizados y la adopción de la banca abierta avanzada. Según un informe de datos publicado por el Manifiesto 2030 en 2024, en términos de digitalización, la región alcanzó con éxito el objetivo del 70 % de los hogares y tendrá acceso a 100 Mbps para 2025. Principalmente, los servicios de banda ancha están significativamente integrados en ecosistemas de pago digitales, automatizados y modernizados, lo que representa una gran oportunidad de crecimiento para el mercado en la región.

El mercado alemán está ganando mayor visibilidad gracias a una sólida base industrial, la generación de importantes volúmenes de transacciones B2B, la fuerte adopción por parte de los consumidores de métodos de pago sin contacto y móviles, y el entorno regulatorio bajo la BaFin y el cumplimiento adecuado de la política PSD2. Además, según las estimaciones gubernamentales publicadas por la ITA en agosto de 2023, la demanda y la industria de la tecnología financiera alcanzaron un nivel de adopción significativo del 64% en 2023. Adicionalmente, se proyecta un crecimiento constante debido al PIB per cápita de 48.432 USD en 2022, un gasto en consumo de 21.704 USD, el 97% de la población con cuentas en instituciones financieras y más del 75% de la población usuaria de pagos digitales desde 2023. Por lo tanto, todo esto ha dado como resultado la disponibilidad de servicios agregados de pago móvil, que están impactando positivamente el crecimiento del mercado en el país.

El crecimiento acelerado, impulsado por el entorno político, la dinámica del mercado, los métodos de pago innovadores, el ecosistema fintech maduro, el enfoque regulatorio que fomenta la experimentación y la rápida implementación de las tecnologías de pago más recientes, son algunas de las tendencias que impulsan el mercado en el Reino Unido . Como se indica en un artículo publicado por la ITA en enero de 2023, la industria fintech en el país comprende más de 1600 organizaciones, con Londres como el tercer centro fintech más importante, con transacciones regulares de divisas por valor de 3,6 billones de dólares. Además, las inversiones de alto nivel están impulsando el sólido ecosistema fintech, alcanzando los 11.600 millones de dólares en inversión de capital de riesgo. Por lo tanto, el crecimiento de la inversión en la industria es del 217%, lo que genera una perspectiva optimista para el mercado en el país.

Principales actores del mercado de pagos como servicio:

- PayPal (EE. UU.)

- Stripe (EE. UU.)

- Block, Inc. (anteriormente Square) (EE. UU.)

- Adyen (Países Bajos)

- Fiserv (EE. UU.)

- FIS (EE. UU.)

- Pagos Globales (EE. UU.)

- Mastercard (EE. UU.)

- Visa (EE. UU.)

- Worldpay (Reino Unido)

- Checkout.com (Reino Unido)

- Shopify (Canadá)

- Paytm (India)

- Mercado Pago (Brasil)

- PayU (Países Bajos)

- Amazon Pay (EE. UU.)

- Google Pay (EE. UU.)

- Apple Pay (EE. UU.)

- Paysafe (Reino Unido)

- Ingenico (Francia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- PayPal sigue siendo una fuerza dominante en el mercado PaaS gracias a su extensa red bidireccional que conecta a consumidores y comerciantes a nivel global. La compañía continúa ampliando su oferta de servicios, que va más allá del procesamiento básico, para incluir soluciones integrales de pago, liquidaciones y opciones de compra ahora y paga después, consolidando así su posición como socio de pago versátil para empresas de todos los tamaños.

- Stripe se ha consolidado como la base tecnológica para innumerables negocios online, ofreciendo un conjunto de herramientas de pago modulares basadas en API. Su estrategia se centra en la infraestructura económica para la economía digital, permitiendo a las plataformas y marketplaces integrar pagos, gestionar ingresos y lanzar nuevos modelos de negocio con facilidad.

- Block, Inc. opera en el mercado PaaS ofreciendo ecosistemas integrados que combinan el procesamiento de pagos con soluciones de software sofisticadas para vendedores y particulares. A través de sus ecosistemas Square y Cash App, la empresa democratiza el acceso a herramientas financieras, permitiendo a pequeños y microcomerciantes aceptar pagos y gestionar sus operaciones, además de ofrecer funcionalidades de pago entre particulares.

- Adyen se distingue en el panorama de PaaS por su plataforma unificada que ofrece capacidades de pago integrales directamente, sin necesidad de integraciones con terceros. Este enfoque de comercio unificado resulta especialmente atractivo para grandes empresas y minoristas que buscan una experiencia de pago consistente en canales online, móviles y en tiendas físicas a nivel global.

- Fiserv ofrece a las instituciones financieras y a las empresas una completa gama de soluciones PaaS. Su estrategia se centra en la modernización y la escalabilidad, lo que permite a los clientes trasladar sus operaciones de pago principales a la nube, mejorar sus capacidades de gestión de fraudes y ofrecer experiencias digitales fluidas a sus clientes a través de su ecosistema Carat.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado de pagos como servicio se caracteriza por una intensa competencia y una consolidación estratégica, con los principales actores buscando agresivamente el crecimiento mediante fusiones, adquisiciones e innovación tecnológica. El panorama del mercado está dominado por gigantes de la tecnología financiera estadounidenses como PayPal, Fiserv y FIS, que mantienen una importante cuota de mercado gracias a sus completas carteras de servicios y su alcance global. Entre las iniciativas estratégicas clave se incluye la integración de la inteligencia artificial para mejorar la detección de fraudes y ofrecer experiencias de pago personalizadas. Empresas como Corpay están aprovechando la IA para impulsar un crecimiento de dos dígitos en los ingresos de los pagos empresariales. Además, en enero de 2024, Treasury Intelligence Solutions (TIS) y Treasury Strategies se asociaron para garantizar la integración de la plataforma mundial de análisis de comisiones bancarias con la plataforma en la nube de TIS para pagos, liquidez y flujo de caja, lo que tuvo un impacto positivo en el sector de pagos como servicio a nivel mundial.

Panorama corporativo del mercado de Pago como Servicio (PaaS):

Desarrollos Recientes

- En junio de 2025, Samsung Electronics anunció que Samsung Wallet ofrecería compatibilidad digitalizada, especialmente para vehículos Mercedes-Benz. Gracias a esta integración, los usuarios de Galaxy pueden bloquear, desbloquear y arrancar sus vehículos Mercedes-Benz fácilmente desde su smartphone.

- En marzo de 2025, AI Ansari Digital Pay obtuvo con éxito la aprobación definitiva del Banco Central de los EAU tanto para las licencias de servicios de pago minorista y esquemas de tarjetas (RPSCS) como para las licencias de facilidades de valor almacenado (SVF), lo que supone un paso importante hacia la presentación oficial de su billetera digital de última generación.

- En agosto de 2024, Mastercard presentó el nuevo servicio Payment Passkey para que las compras en línea sean más fáciles y seguras. Este lanzamiento debutó en India como programa piloto con algunos de los principales proveedores de pagos del país, como PayU, Razorpay y Juspay, junto con comercios en línea como BigBasket y bancos importantes, incluido Axis Bank.

- Report ID: 8451

- Published Date: Mar 19, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.