Perspectivas del mercado de materiales de recubrimiento de papel:

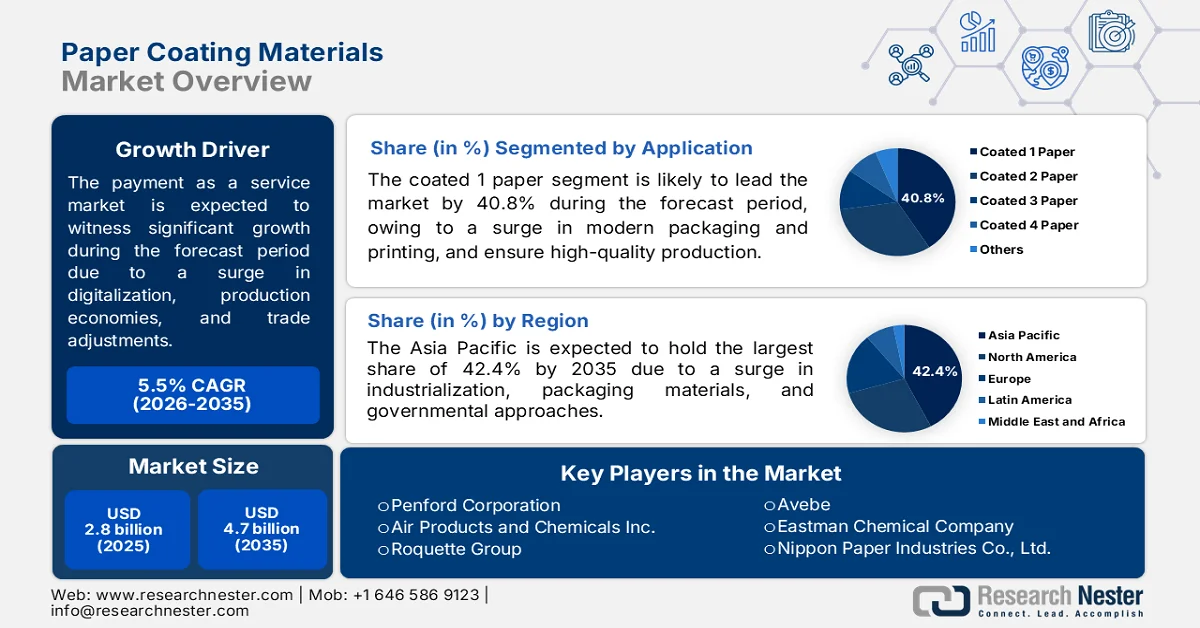

El mercado de materiales para recubrimiento de papel alcanzó un valor de 2.800 millones de dólares en 2025 y se prevé que supere los 4.700 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) superior al 5,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de materiales para recubrimiento de papel será de 2.900 millones de dólares.

El mercado mundial de materiales de recubrimiento de papel está condicionado por diversos factores estructurales, como la disponibilidad de materias primas, los ajustes en las políticas comerciales, la fluctuación de los precios de la energía que afecta a las economías de producción, la transición hacia la digitalización en las compras y las tendencias demográficas. Según las estadísticas oficiales publicadas por la NLM en noviembre de 2023, la industria mundial de la pulpa y la fabricación de papel alcanzó una producción total de 417 millones de toneladas de papel y cartón, de las cuales China y Estados Unidos representaron aproximadamente 85,8 millones de toneladas y 78,2 millones de toneladas, respectivamente. Además, China, como principal país productor de pulpa, consumió 112,9 millones de toneladas de pulpa, de las cuales 29,6 millones de toneladas se importaron y aproximadamente 8,5 millones de toneladas se exportaron. Por lo tanto, existe un suministro continuo de pulpa de papel recuperada tanto para China como para otros países, lo que repercute positivamente en el crecimiento del mercado.

Análisis de exportación e importación de pulpa de papel recuperada, 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Tailandia | 647 millones | - |

Malasia | 363 millones | - |

Porcelana | 201 millones | 1.100 millones |

Alemania | - | 95,9 millones |

Arabia Saudita | - | 95,1 millones |

Valoración del comercio mundial | 2.200 millones | |

Cuota de comercio mundial | 0,009% | |

Fuente: OEC

Además, la colaboración estratégica de la industria para el desarrollo de infraestructura de reciclaje, la adopción de capacidades de recubrimientos funcionales e inteligentes, y la regionalización de las cadenas de suministro y los enfoques de nearshoring son algunas de las tendencias que impulsan el mercado a nivel mundial. Como se indica en un artículo publicado por Progress in Organic Coatings en enero de 2026, se prevé que la industria de recubrimientos autorreparables alcance aproximadamente los 10.000 millones de dólares a finales de 2028, debido al aumento de aplicaciones en las industrias aeroespacial, de la construcción y automotriz. Asimismo, según un artículo publicado por la American Coatings Association en 2026, la valoración de la industria global de recubrimientos inteligentes alcanzó los 1.000 millones de dólares a finales de 2025, gracias a sus características predefinidas y propiedades de visualización, lo que impulsa positivamente el crecimiento del mercado.

Clave Materiales de recubrimiento de papel Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

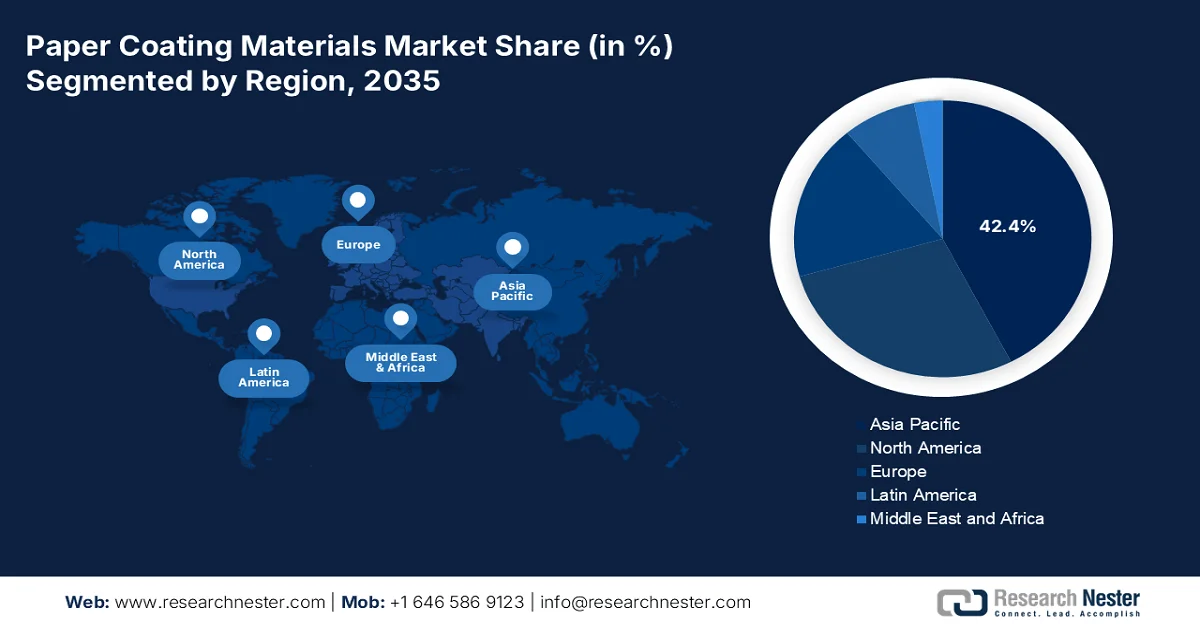

- Se prevé que el mercado de materiales de recubrimiento de papel en Asia Pacífico alcance una cuota dominante del 42,4 % para 2035, impulsado por la rápida industrialización, la creciente demanda de envases para el comercio electrónico y la transición hacia soluciones de embalaje de papel sostenibles.

- Se prevé que Europa experimente el crecimiento más rápido del mercado entre 2026 y 2035, impulsado por estrictas normativas de sostenibilidad, la creciente adopción de recubrimientos de barrera libres de PFAS y la sustitución cada vez mayor de plásticos de un solo uso por cartón recubierto.

Información sobre el segmento:

- Se prevé que el segmento de papel estucado 1 mantenga una cuota de mercado líder del 40,8 % en el mercado de materiales de recubrimiento de papel para 2035, gracias a su funcionalidad de doble superficie y su mayor resistencia a la tracción, actividad antimicrobiana y biodegradabilidad para aplicaciones avanzadas de embalaje e impresión.

- Se prevé que el subsegmento de envases obtenga la segunda mayor cuota de mercado durante el período 2026-2035, impulsado por la creciente preferencia por alternativas de envases renovables, reciclables y biodegradables para reducir el impacto ambiental.

Principales tendencias de crecimiento:

- Mandatos regulatorios sobre la reducción del plástico

- Expansión del comercio electrónico en el sector del embalaje.

Principales desafíos:

- Compromisos técnicos en recubrimientos de barrera libres de PFAS

- Desajuste en la infraestructura de reciclaje para papel estucado multicapa

Principales actores: BASF SE (Alemania), Dow Inc. (EE. UU.), Omya AG (Suiza), Imerys SA (Francia), Michelman, Inc. (EE. UU.), Stora Enso Oyj (Finlandia), Penford Corporation (EE. UU.), Air Products and Chemicals Inc. (EE. UU.), Roquette Group (Francia), Avebe (Países Bajos), Eastman Chemical Company (EE. UU.), Nippon Paper Industries Co., Ltd. (Japón), Asia Pulp & Paper Co. Limited (Indonesia), Burgo Group SpA (Italia), Mitsubishi Chemical Corporation (Japón), Arkema SA (Francia), Sonoco Products Company (EE. UU.), Cortec Corporation (EE. UU.), Sierra Coating Technologies LLC (EE. UU.), Kuraray Co., Ltd. (Japón), Starbucks EMEA (Reino Unido).

Global Materiales de recubrimiento de papel Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 2.800 millones de dólares

- Tamaño del mercado en 2026: 2.900 millones de dólares

- Tamaño de mercado proyectado: 4.700 millones de dólares para 2035.

- Previsiones de crecimiento: 5,5% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Vietnam, Indonesia, Brasil, Tailandia, México

Last updated on : 13 May, 2026

Mercado de materiales de recubrimiento de papel: factores de crecimiento y desafíos

Factores de crecimiento

- Normativas sobre la reducción del plástico: Las regulaciones gubernamentales son el principal motor de la adopción de materiales de recubrimiento de papel. Además, según un artículo publicado por el PNUMA en julio de 2025, se arrojan regularmente casi 2000 camiones de basura cargados de plástico a lagos, ríos y océanos. Asimismo, en lo que respecta a la contaminación por plástico, entre 19 y 23 millones de toneladas de residuos plásticos se filtran a los ecosistemas acuáticos, contaminando la vida marina. Por lo tanto, el panorama regulatorio mundial está cambiando rápidamente, alejándose de los envases de plástico convencionales y restringiendo simultáneamente las químicas de recubrimiento tradicionales, lo que genera una demanda obligatoria de reemplazo por soluciones de papel que cumplan con la normativa e impulsa el crecimiento del mercado.

- Expansión del comercio electrónico en el sector del embalaje: El crecimiento estructural del comercio minorista en línea está modificando los patrones de demanda del mercado, que se distinguen del aumento general del volumen de embalaje. Según las estimaciones gubernamentales publicadas por la Oficina del Censo en marzo de 2026, las ventas minoristas de comercio electrónico en EE. UU. durante el cuarto trimestre de 2025 alcanzaron los 316.100 millones de dólares, lo que representa un incremento del 1,7 % con respecto al tercer trimestre. Además, las ventas totales del cuarto trimestre ascendieron a 1.900.500 millones de dólares, lo que supone un aumento del 0,4 %. Por lo tanto, este continuo incremento en las ventas ha generado un rendimiento excepcional, ya que las superficies recubiertas soportan cadenas logísticas ampliadas, mantienen la integridad de la impresión y resisten la abrasión durante la clasificación automatizada, lo que augura un panorama optimista para la expansión del mercado.

Análisis del crecimiento del comercio electrónico B2B global, 2017-2026

Año | Crecimiento (miles de millones de dólares) |

2017 | 9.837 |

2018 | 11.332 |

2019 | 13.299 |

2020 | 14.874 |

2021 | 17.880 |

2022 | 21.019 |

2023 | 24.453 |

2024 | 28.082 |

2025 | 32.118 |

2026 | 36.163 |

Fuente: ITA

- Demanda de certificación de biodegradabilidad y compostaje: Más allá de las afirmaciones generales sobre reciclabilidad, ha surgido un factor de crecimiento distintivo para el mercado en torno a la compostabilidad y biodegradabilidad certificadas. Este factor opera en paralelo, pero de forma independiente, con las iniciativas de reciclaje, y se aplica en situaciones donde la infraestructura de reciclaje es inexistente o donde la contaminación de alimentos hace que el reciclaje sea inviable. Además, los propietarios de marcas que buscan afirmaciones de compostabilidad doméstica para envases de servicio de alimentos están impulsando la demanda de materiales de recubrimiento que se degradan completamente bajo condiciones definidas sin dejar residuos tóxicos. A diferencia de la reciclabilidad, que requiere infraestructura de recolección, las certificaciones de compostaje, como la certificación DIN CERTCO, proporcionan una validación independiente de que los productos de papel recubierto pueden biodegradarse en condiciones reales.

Desafíos

- Compromisos técnicos en recubrimientos de barrera libres de PFAS: A medida que los reguladores eliminan progresivamente las sustancias perfluoroalquiladas y polifluoroalquiladas del papel en contacto con alimentos, la industria se enfrenta a una crisis de reformulación innegociable. Además, los recubrimientos convencionales a base de PFAS proporcionaban una resistencia inigualable a la grasa, el aceite y el agua con un peso mínimo. Su eliminación obliga a los químicos a reemplazar una molécula con múltiples capas funcionales, a menudo utilizando ceras, almidones o biopolímeros. Sin embargo, estas alternativas presentan importantes inconvenientes. Un mayor peso del recubrimiento aumenta el consumo de material y la energía de secado, lo que ralentiza la velocidad de la línea de producción. Además, muchas barreras de base biológica carecen de estabilidad térmica, lo que provoca ampollas durante su uso en microondas u hornos, impactando negativamente en el crecimiento del mercado.

- Desajuste de la infraestructura de reciclaje para papel estucado multicapa: Si bien las afirmaciones sobre sostenibilidad impulsan la demanda del mercado, la reciclabilidad real de los sustratos estucados modernos dista mucho de las promesas de marketing. Los cartones de alta barrera suelen combinar múltiples capas funcionales, pigmentos, aglutinantes, ceras y biopolímeros, aplicados secuencialmente para imitar el comportamiento del plástico. Aunque cada capa puede ser teóricamente biodegradable, las plantas de reciclaje municipales carecen de la tecnología de lavado y cribado necesaria para separar estas estructuras compuestas. En la práctica, el papel con alto contenido de estuco se degrada de los flujos de fibra de alto valor a residuos mixtos de baja calidad o se desecha por completo en vertederos o incineradoras. Mientras tanto, las fábricas de papel que aceptan materia prima reciclada rechazan las balas que contienen estucados especiales porque obstruyen las cribas, contaminan la pulpa y aumentan los costos del tratamiento químico.

Tamaño y pronóstico del mercado de materiales de recubrimiento de papel:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,5% |

|

Tamaño del mercado del año base (2025) |

2.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

4.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de materiales de recubrimiento de papel:

Análisis del segmento de aplicaciones

Según la aplicación, se prevé que el segmento de papel estucado 1 represente la mayor cuota, un 40,8%, del mercado de materiales de recubrimiento de papel para finales de 2035. El auge de este segmento se atribuye principalmente a su importancia en el embalaje y la impresión modernos, gracias a su capacidad para combinar una superficie imprimible y de alta calidad con una superficie natural y agradable al tacto. Según las estadísticas oficiales publicadas por la NLM en julio de 2025, el papel estucado suele presentar una mayor resistencia a la tracción, una sólida actividad antimicrobiana y una excelente resistencia al roce de 200 ciclos. Además, reduce la presencia de hongos y Staphylococcus aureus en un 99,92% y un 99,9%, respectivamente. Asimismo, se ha confirmado la biocompatibilidad mediante una viabilidad celular Caco-2 del 100%, mientras que la biodegradabilidad alcanza el 72,6% en 60 días, factores que contribuyen positivamente al crecimiento del segmento.

Análisis del segmento de uso final

Se prevé que el subsegmento de embalaje, que forma parte del segmento de uso final, obtenga la segunda mayor cuota de mercado en el sector de recubrimientos de papel durante el período de pronóstico. El crecimiento de este subsegmento se debe principalmente a su necesidad de sostenibilidad, al proporcionar una alternativa renovable, reciclable y biodegradable al plástico, lo que contribuye a reducir el impacto ambiental. Según un artículo publicado por la Asociación de la Industria del Embalaje de la India en 2026, la industria del embalaje en el país estaba valorada en 50.500 millones de dólares y alcanzó los 204.800 millones de dólares a finales de 2025, con una tasa de crecimiento del 26,7%. Además, el embalaje es la industria de mayor crecimiento en el país, con un desarrollo continuo del 22% al 25% anual, y se está consolidando como el sector preferido. Por lo tanto, esto representa una gran oportunidad de crecimiento para el mercado tanto a nivel nacional como en otras regiones.

Análisis del segmento de tipo de material

Durante el período de pronóstico, se proyecta que el segmento de carbonato de calcio molido (GCC), parte del tipo de material, obtenga la tercera mayor cuota de mercado. El desarrollo de este segmento se ve impulsado por su rentabilidad, respeto al medio ambiente y su función como relleno mineral inorgánico esencial, utilizado en diversas industrias para optimizar el rendimiento de los productos. Además, este segmento constituye el principal motor de volumen en el mercado de materiales de recubrimiento de papel, valorado principalmente por su excepcional brillo y rentabilidad. Asimismo, derivado directamente de la piedra caliza natural mediante trituración y clasificación mecánica, el GCC ofrece a los fabricantes de papel un relleno mineral y pigmento de recubrimiento fiable que mejora el brillo, la opacidad y la suavidad de la impresión sin necesidad de síntesis química compleja.

Nuestro análisis exhaustivo del mercado de materiales de recubrimiento de papel incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Uso final |

|

Tipo de material |

|

Tipo de sustrato |

|

Tecnología de recubrimientos |

|

Funcionalidad |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de materiales de recubrimiento de papel: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico en el mercado de materiales de recubrimiento de papel alcance la mayor cuota, un 42,4%, para finales de 2035. El auge del mercado en la región se atribuye principalmente a la rápida industrialización, la urbanización, la creciente demanda de materiales de embalaje, especialmente en el sector del comercio electrónico, la transición hacia envases de papel sostenibles y ecológicos, y las estrategias gubernamentales. Según las estadísticas oficiales publicadas por la Organización IBEF en marzo de 2025, la industria del embalaje de papel, en particular en India, creció a una tasa del 26,7% para finales de 2025, con el objetivo final de reducir el uso de plástico. Además, se ha producido un aumento de casi el triple en la producción de papel prensa y cartón, pasando de 532.700 toneladas a 1.560.200 toneladas entre 2023 y 2024. Por lo tanto, con este continuo aumento de la demanda de papel, el mercado está experimentando un crecimiento gradual en toda la región.

Análisis de las exportaciones e importaciones de papel y cartón en Asia en 2024

Países | Exportación (USD) | Importación (USD) |

Porcelana | 1.9 mil millones | - |

Vietnam | 107 millones | 20,7 millones |

Malasia | 64,1 millones | 28,9 millones |

India | 63,4 millones | 6,8 millones |

Corea del Sur | 46,3 millones | 29,8 millones |

Indonesia | 41,4 millones | 7,4 millones |

Japón | - | 149,0 millones |

Tailandia | 30,4 millones | 17,8 millones |

Fuente: OEC

El mercado de materiales de recubrimiento de papel en China está experimentando un crecimiento significativo, debido a que China es el mayor productor y consumidor de papeles de impresión y escritura recubiertos, a la fuerte promoción gubernamental del uso de envases de papel en lugar de plásticos, a la presencia de fabricantes globales, a la demanda industrial sostenida y a los avances tecnológicos. Según un artículo publicado por Resources, Conservation and Recycling en noviembre de 2023, se prevé que la demanda de papel en el país aumente a 186 millones de toneladas en los próximos 30 años, lo que conllevará un incremento considerable tanto en la necesidad de fibras, que asciende a 173 millones de toneladas, como en la generación de papel de desecho, que alcanza los 138 millones de toneladas. Además, el país se ha consolidado como el mayor productor de papel a nivel mundial, abasteciendo el 30% de la producción mundial gracias al desarrollo social y al rápido crecimiento económico, lo que impulsa aún más el crecimiento del mercado.

El auge en la producción de cartón, los materiales de recubrimiento, el aumento de la demanda de materiales de embalaje y aplicaciones alimentarias, la necesidad de papel recubierto con propiedades de barrera, junto con la dinámica de la cadena de valor, son algunos de los factores que impulsan el mercado de materiales de recubrimiento de papel en Japón . Además, el mercado interno se valoró en 246,3 millones de dólares en 2025, y se proyecta que aumente a 261,5 millones de dólares para finales de 2026, seguido de 358,4 millones de dólares para 2035, con una tasa de crecimiento del 4,4%. Asimismo, como se indica en un artículo publicado por la Asociación Japonesa del Papel en 2024, la producción de papel y cartón en el país fue de 21.604.000 toneladas en 2024, lo que lo ha posicionado como el tercer mayor productor después de China y Estados Unidos. Este crecimiento en particular es posible gracias a la continua demanda de productos a base de papel en años anteriores, lo que impulsa positivamente el crecimiento del mercado.

Análisis de la producción de cartón en Japón, 2005-2024

Segmentos (1.000 toneladas métricas) | 2005 | 2010 | 2015 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 |

Papel prensa | 3.720 | 3.349 | 2.985 | 2.422 | 2.061 | 1.978 | 1.854 | 1.666 | 1.524 |

Impresión y comunicación | 11.503 | 9.547 | 8.384 | 7.512 | 5.877 | 6.314 | 5.997 | 5.552 | 5.275 |

Embalaje y envoltura | 975 | 904 | 891 | 899 | 759 | 831 | 842 | 764 | 754 |

Papel higiénico | 1.764 | 1.792 | 1.766 | 1.831 | 1.836 | 1.797 | 1.872 | 1.823 | 1.869 |

Otro documento | 939 | 794 | 804 | 838 | 685 | 760 | 708 | 624 | 662 |

Total Paper | 18.901 | 16.387 | 14.830 | 13.502 | 11.218 | 11.681 | 11.273 | 10.430 | 10.084 |

cartón para embalaje | 9.311 | 8.647 | 9.187 | 9.658 | 9.702 | 10.131 | 10.201 | 9.511 | 9.468 |

Otros cartones | 850 | 656 | 642 | 642 | 578 | 625 | 624 | 567 | 568 |

Total Paperboard | 12.051 | 10.977 | 11.398 | 11.899 | 11.658 | 12.258 | 12.388 | 11.569 | 11.520 |

Papel y cartón en su totalidad | 30.952 | 27.363 | 26.228 | 25.401 | 22.876 | 23.939 | 23.661 | 21.999 | 21.604 |

Fuente: Asociación Japonesa del Papel

Análisis del mercado europeo

Se prevé que Europa, en el mercado de materiales de recubrimiento de papel, se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por marcos regulatorios, objetivos de sostenibilidad estrictos, resiliencia y digitalización, una creciente sustitución de plásticos de un solo uso por cartón recubierto y una mayor demanda de recubrimientos de barrera libres de PFAS. Según las estadísticas oficiales publicadas por la Comisión Europea en abril de 2024, el empleo en la fabricación de papel y productos derivados del papel aumentó un 10,9%, alcanzando los 62.500 trabajadores. Además, en 2022, 637.000 personas trabajaban en este sector, de las cuales 622.700 eran empleados, lo que representa un incremento del 11,3%. El sector manufacturero de papel y productos derivados del papel en la región representa el 19,9% del total de la industria, impulsando así el desarrollo del mercado.

El mercado de materiales de recubrimiento de papel en Alemania está experimentando un auge gracias a la presencia de un gran número de consumidores de papel estucado para impresión y escritura, el aumento de la capacidad de producción, el considerable consumo interno, el apoyo gubernamental a través de los programas BMWK para la descarbonización industrial y una planta de reciclaje avanzada. Según un artículo publicado por la ITA en diciembre de 2025, la industria editorial alemana superó sus ventas en 11.300 millones de dólares en 2024, lo que representa un ligero incremento con respecto a 2023. Además, la industria generó unos ingresos totales de 7.700 millones de dólares por la venta de libros impresos, así como otros 260 millones de dólares por la venta de libros electrónicos y 350 millones de dólares por la venta de audiolibros. Por consiguiente, con este continuo crecimiento en los distintos segmentos de la industria, el mercado está ganando cada vez más visibilidad.

La presencia de una instalación estratégica de logística y distribución de materiales de embalaje, importantes inversiones de transformadores de embalaje internacionales, la alineación con las políticas regulatorias regionales, la concentración de los sectores de chocolate y procesamiento de alimentos, y la combinación de ventajas logísticas y especialización industrial son factores clave que impulsan el mercado en Bélgica . Según un informe de datos publicado por Beyond Chocolate en 2025, el país se considera el mayor productor de productos de chocolate, con una producción de 700.000 toneladas, de las cuales 649.131 se exportan a otros países. Por su parte, los socios de Beyond Chocolate se centran en la sostenibilidad certificada para la producción de cacao y en garantizar que los productores obtengan ingresos adecuados. Por lo tanto, con el aumento de la producción y el cumplimiento de las normativas, existe una gran demanda en el mercado belga.

Análisis del mercado norteamericano

Se prevé que el mercado de materiales de recubrimiento de papel en Norteamérica experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento se ve impulsado por la transición de las aplicaciones tradicionales de papel gráfico a cartón recubierto de alto rendimiento, el aumento de la demanda de envases, las regulaciones favorables y la creciente necesidad de recubrimientos compostables y reciclables, en consonancia con la mayor responsabilidad del productor. Según las estadísticas oficiales publicadas por la EPA en octubre de 2025, los envases y contenedores constituyen la mayor parte de los residuos sólidos urbanos, alcanzando los 82,2 millones de toneladas, especialmente en Estados Unidos. Además, la tasa de reciclaje de envases y embalajes generados fue del 53,9%, lo que genera una gran oportunidad de crecimiento y demanda de envases de papel en toda la región.

Análisis de las exportaciones e importaciones de envases de papel en Norteamérica en 2024

Países | Exportación (USD) | Importación (USD) |

A NOSOTROS | 2.200 millones | 3.600 millones |

Canadá | 994,0 millones | 1.200 millones |

México | 566 millones | 1.300 millones |

Guatemala | 193,0 millones | 70,7 millones |

El Salvador | 111,0 millones | 26,6 millones |

Honduras | 67,3 millones | 57,4 millones |

Costa Rica | 63,6 millones | 105 millones |

República Dominicana | 60,1 millones | 79,5 millones |

Fuente: OEC

El mercado de materiales de recubrimiento de papel en EE. UU. está ganando mayor visibilidad debido a la eliminación gradual de las PFAS y los plásticos de un solo uso, el crecimiento del comercio electrónico y la estética del desempaquetado, las normativas sobre envases sostenibles, los compromisos de las marcas, la tecnología de impresión digital, la reconfiguración de la cadena de suministro y los ajustes arancelarios. Según un artículo publicado por la Printing and Imaging Association of Georgia en octubre de 2022, la industria de la impresión en el país cuenta con 29.118 establecimientos que han incorporado tecnologías digitales, lo que impulsa el crecimiento del mercado. En consecuencia, el número de empresas de serigrafía en el país ha aumentado un 25%, pasando de 4.454 a 5.563. Este crecimiento demuestra la adopción de la tecnología de impresión digital, que impulsa el mercado en el país.

La creciente demanda de materiales de envasado de alimentos, la expansión de los programas de responsabilidad del productor en todas las provincias, el crecimiento del sector del comercio electrónico, junto con la estética del envasado, la innovación en aglutinantes sostenibles y de base biológica, y un mayor enfoque en la producción nacional y la sustitución de importaciones son algunos de los factores que impulsan el mercado de materiales de recubrimiento de papel en Canadá . Según un artículo publicado por la Organización de las Naciones Unidas en 2022, el presupuesto del país para ese año propuso destinar 183,1 millones de dólares estadounidenses durante más de cinco años, entre 2022 y 2023. El objetivo de este fondo era reducir los residuos plásticos y fomentar la circularidad del plástico mediante la creación e implementación de medidas regulatorias y la realización de investigaciones científicas para garantizar la formulación de políticas, lo que representa una gran oportunidad de crecimiento y desarrollo para el país en general.

Principales actores del mercado de materiales para recubrimiento de papel:

- BASF SE (Alemania)

- Dow Inc. (EE. UU.)

- Omya AG (Suiza)

- Imerys SA (Francia)

- Michelman, Inc. (EE. UU.)

- Stora Enso Oyj (Finlandia)

- Corporación Penford (EE. UU.)

- Air Products and Chemicals Inc. (EE. UU.)

- Grupo Roquette (Francia)

- Avebe (Países Bajos)

- Compañía Química Eastman (EE. UU.)

- Nippon Paper Industries Co., Ltd. (Japón)

- Asia Pulp & Paper Co. Limited (Indonesia)

- Grupo Burgo SpA (Italia)

- Corporación Química Mitsubishi (Japón)

- Arkema SA (Francia)

- Sonoco Products Company (EE. UU.)

- Cortec Corporation (EE. UU.)

- Sierra Coating Technologies LLC (EE. UU.)

- Kuraray Co., Ltd. (Japón)

- Starbucks EMEA (Reino Unido)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- BASF SE es un líder indiscutible en el mercado de productos químicos para el recubrimiento de papel, suministrando aglutinantes y dispersiones de látex de estireno-butadieno (SB) de alto rendimiento que mejoran la imprimibilidad y la resistencia al agua. La compañía está reorientando activamente su cartera de productos hacia formulaciones de recubrimiento de base biológica y reciclables para cumplir con las normativas globales cada vez más estrictas sobre plásticos de un solo uso.

- Dow Inc. aprovecha su amplia experiencia en tecnologías de emulsión de acrílico y acetato de vinilo-etileno (VAE) para ofrecer soluciones de recubrimiento de papel que brindan un brillo superior, excelentes propiedades de barrera y una gran resistencia a la unión en papeles de embalaje ligeros. El fabricante está invirtiendo fuertemente en recubrimientos de barrera a base de agua diseñados para reemplazar los tratamientos convencionales con PFAS en aplicaciones de cartón en contacto con alimentos.

- Omya AG es un proveedor líder mundial de pigmentos GCC, que ofrece suspensiones minerales de alto brillo y consistencia que optimizan la cobertura del recubrimiento y la suavidad del papel para papeles de impresión y embalaje de primera calidad. La empresa se distingue por sus operaciones integradas verticalmente, desde la mina hasta la fábrica, y por una ingeniería de tamaño de partícula personalizada, adaptada a los requisitos específicos de cada máquina de papel.

- Imerys SA es un productor líder de aditivos minerales funcionales, como caolín, talco y carbonatos de calcio, que se utilizan como cargas y pigmentos de recubrimiento rentables para mejorar la opacidad, la absorción de tinta y la uniformidad de la superficie. La empresa apuesta por la innovación continua en arcillas calcinadas y caolines laminares, diseñados específicamente para papeles de embalaje de alta barrera y productos de fibra moldeada sostenibles.

- Michelman, Inc. se especializa en recubrimientos funcionales y de barrera avanzados a base de agua, diseñados para aplicaciones en papel y cartón, incluyendo capas resistentes a la grasa, el aceite, la humedad y el oxígeno. La empresa es reconocida por el rápido desarrollo de sistemas de recubrimiento compostables y libres de PFAS que permiten que los envases para servicios de alimentos cumplan con los estrictos estándares globales de biodegradabilidad y reciclabilidad.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado de materiales para recubrimiento de papel se caracteriza por un panorama competitivo fragmentado pero en consolidación, dominado por gigantes químicos multinacionales y procesadores de minerales especializados. Actores clave como BASF, Dow y Omya poseen participaciones significativas a través de cadenas de suministro integradas que abarcan desde la extracción de materia prima hasta la formulación avanzada. Mientras tanto, se está produciendo un importante cambio estratégico hacia soluciones de barrera sostenibles, libres de PFAS y de base biológica en respuesta a las regulaciones globales sobre plásticos. Los principales fabricantes están impulsando agresivamente fusiones y adquisiciones, en particular la adquisición de Stahl por parte de Henkel, junto con la expansión de la capacidad de recubrimientos a base de agua. Además, en mayo de 2025, Starbucks EMEA se asoció con Transcend Packaging, Qwarzo® y Metsä Board e introdujo el último vaso y tapa compostables en el hogar, que son altamente reciclables, contribuyendo así al crecimiento de la industria de materiales para recubrimiento de papel.

Panorama corporativo del mercado:

Desarrollos Recientes

- En mayo de 2026, BASF y UPM Specialty Materials (UPM) colaboraron para ayudar a los propietarios de marcas, formuladores y transformadores a acelerar la transición hacia soluciones de envasado reciclables y específicas para fibras.

- En diciembre de 2025, Siegwerk presentó soluciones de recubrimiento sostenibles dentro de la estrategia de embalaje rethINK, que se centra en impulsar la transformación hacia una economía circular mediante la creación de soluciones ecológicas que garanticen una circularidad adecuada del embalaje.

- En mayo de 2025, Dow presentó en Francia la planta tecnológica BLUEWAVE™, diseñada para dar soporte eficaz a una amplia variedad de productos de embalaje de papel que requieren menos recursos y son más reciclables mediante aplicaciones avanzadas de recubrimiento de barrera.

- Report ID: 8559

- Published Date: May 13, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.