Perspectivas del mercado de transistores optoelectrónicos:

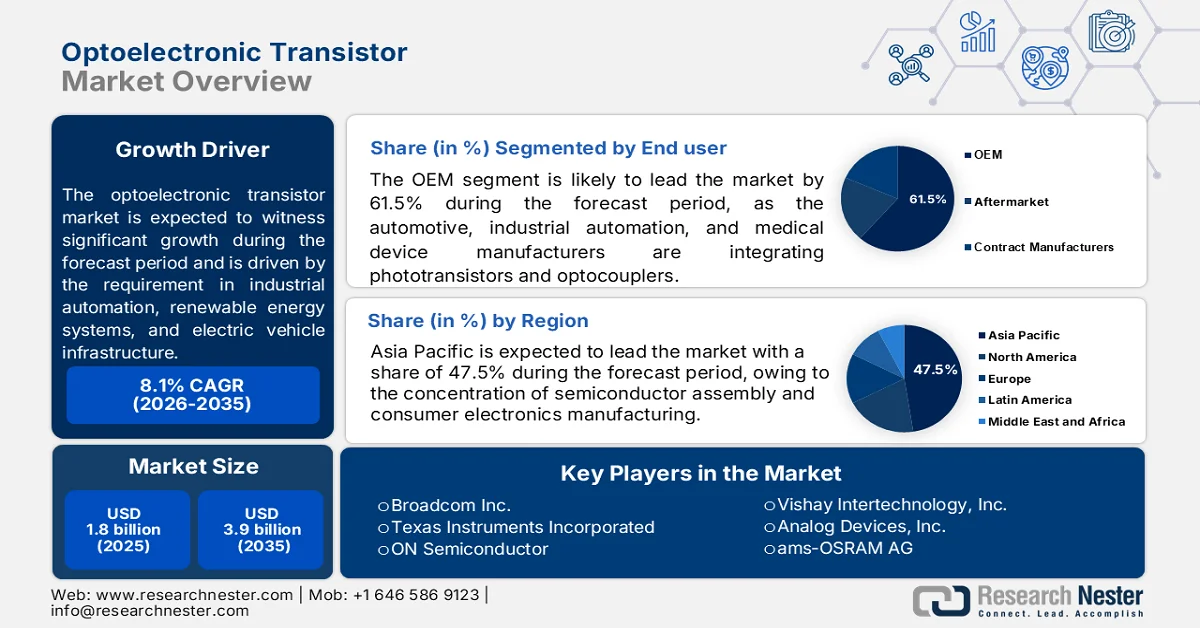

El mercado de transistores optoelectrónicos alcanzó un valor de 1.800 millones de dólares en 2025 y se prevé que supere los 3.900 millones de dólares a finales de 2035, registrando una tasa de crecimiento anual compuesta (CAGR) superior al 8,1% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño de la industria de transistores optoelectrónicos será de 1.900 millones de dólares.

El mercado global de transistores optoelectrónicos se concentra en la automatización industrial, los sistemas de energía renovable y la infraestructura de vehículos eléctricos. Según datos de la Agencia Internacional de Energía (AIE) de junio de 2023, la capacidad solar fotovoltaica global anual aumentó aproximadamente a 450 GW, y cada inversor a gran escala requiere múltiples circuitos de aislamiento de optoacopladores y fototransistores. El Informe Ministerial de Energía Limpia de 2026 señala que los variadores de velocidad industriales representan más del 40 % del consumo mundial de electricidad, y las normas de seguridad de la Comisión Electrotécnica Internacional exigen el aislamiento galvánico en los variadores de frecuencia, lo que impulsa directamente la demanda de optoacopladores de salida de transistores. Además, el Instituto Nacional de Estándares y Tecnología (NIST) continúa financiando la investigación sobre la integración fotónica de silicio para usuarios finales de los sectores automotriz e industrial.

Capacidad de fabricación de paneles solares fotovoltaicos por región y componente, 2022-2023

EE. UU. (GW) | India (GW) | Europa (GW) | |

Integrado | 9.0 | 37,5 | - |

Película delgada | 6.1 | 3.4 | - |

Módulos | 191 | 0,5 | 11.2 |

Células/Módulos | 3.3 | 7.4 | 7.8 |

Obleas/Lingotes | 11.5 | - | - |

polisilicio | 7.5 | - | - |

Fuente: IEA, mayo de 2023

Además, los patrones de fabricación regionales configuran el panorama de la oferta del mercado de transistores optoelectrónicos. El Departamento de Comercio de EE. UU., a través del programa CHIPS for America, ha asignado incentivos de financiación directa para la producción nacional de semiconductores, incluidas las instalaciones de nodos maduros que producen fototransistores de silicio y optoacopladores para aplicaciones automotrices y de defensa. Por otro lado, los datos de Climate Analytics 2026 muestran que se proyecta que la capacidad acumulada de energía eólica y solar alcance los 1400 TWh de energía solar y los 1600 TWh de energía eólica para 2030, de los cuales un cierto porcentaje es cubierto actualmente por transistores optoelectrónicos. Los datos del Departamento de Energía de EE. UU. de enero de 2024 señalan que las ventas de vehículos eléctricos alcanzaron 1,4 millones de unidades en EE. UU., y cada cargador a bordo contiene optoacopladores para el aislamiento del lado primario-secundario. Estos datos muestran un crecimiento activo del mercado a nivel mundial.

Clave Transistor optoelectrónico Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

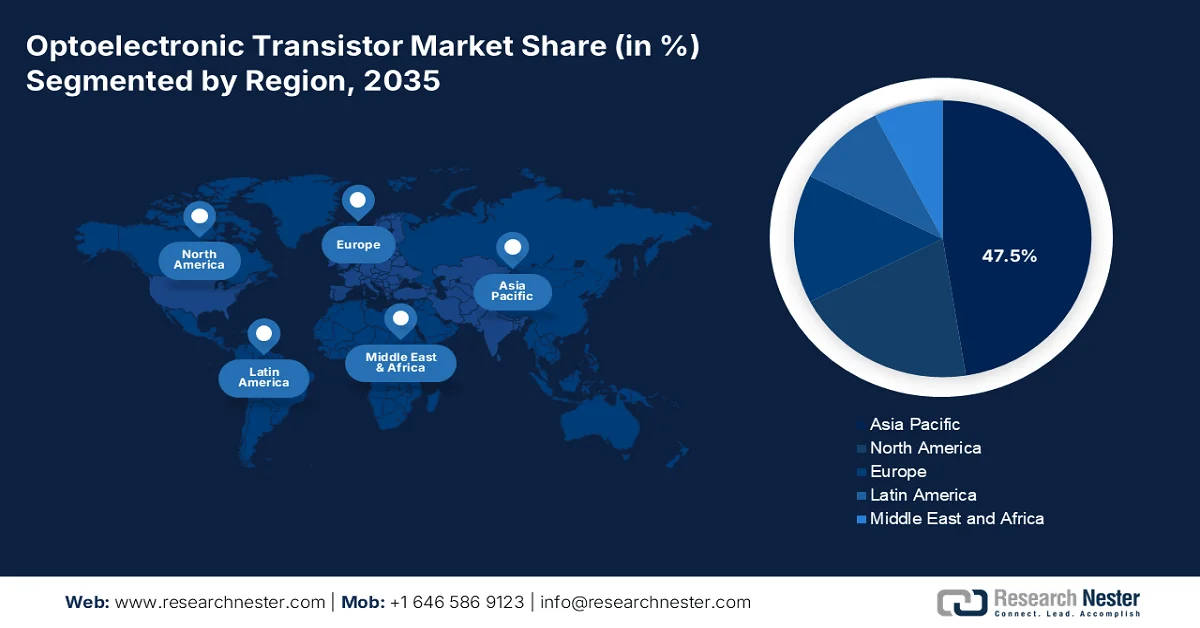

- Se prevé que el mercado de transistores optoelectrónicos de Asia Pacífico capture el 47,5 % de los ingresos regionales para 2035, impulsado por la fuerte presencia del ensamblaje de semiconductores, la fabricación de productos electrónicos de consumo y la producción automotriz.

- Se prevé que Norteamérica experimente la tasa de crecimiento anual compuesta (CAGR) más rápida del mercado, del 8,2%, durante el período 2026-2035, impulsada por la creciente demanda de la automatización industrial, la electrónica de defensa y la infraestructura de vehículos eléctricos.

Información sobre el segmento:

- Se prevé que el subsegmento de fabricantes de equipos originales (OEM) acapare el 61,5 % del mercado de transistores optoelectrónicos para 2035, impulsado por la creciente integración de fototransistores y optoacopladores en los diseños de equipos para la industria automotriz, la automatización industrial y los dispositivos médicos.

- Se prevé que la tecnología de montaje en superficie siga siendo el estilo de montaje dominante en el mercado durante el período 2026-2035, debido a su compatibilidad con los procesos de ensamblaje automatizados de alta velocidad y a la reducción de los costes de fabricación.

Principales tendencias de crecimiento:

- Financiación para la integración de semiconductores y fotónica

- Comunicaciones ópticas de la NASA y sistemas fotónicos de grado espacial

Principales desafíos:

- Complejidad de la integración de materiales heterogéneos

- Escasez de talento cualificado

Principales actores: Broadcom Inc. (EE. UU.), Texas Instruments Incorporated (EE. UU.), ON Semiconductor (EE. UU.), Vishay Intertechnology, Inc. (EE. UU.), Analog Devices, Inc. (EE. UU.), ams-OSRAM AG (Austria), Infineon Technologies AG (Alemania), STMicroelectronics NV (Suiza), NXP Semiconductors NV (Países Bajos), Sony Semiconductor Solutions Corporation (Japón), Toshiba Electronic Devices & Storage Corporation (Japón), Renesas Electronics Corporation (Japón), Rohm Co., Ltd. (Japón), Sharp Corporation (Japón), Seoul Semiconductor Co., Ltd. (Corea del Sur), Samsung Electronics Co., Ltd. (Corea del Sur), LG Innotek (Corea del Sur), Ayar Labs (EE. UU.), Comptek Solutions (Finlandia), Merck (Alemania).

Global Transistor optoelectrónico Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 1.800 millones de dólares

- Tamaño del mercado en 2026: 1.900 millones de dólares

- Tamaño de mercado proyectado: 3900 millones de dólares para 2035.

- Previsiones de crecimiento: 8,1% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (47,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Japón, Alemania, Corea del Sur

- Países emergentes: India, Vietnam, Tailandia, México, Indonesia

Last updated on : 9 September, 2025

Mercado de transistores optoelectrónicos: factores de crecimiento y desafíos

Factores de crecimiento

- Financiamiento para la integración de semiconductores y fotónica: La Ley de Chips y Ciencia de EE. UU. impulsa la demanda de transistores optoelectrónicos mediante una inversión federal a gran escala en semiconductores. Según datos de Congress.gov de septiembre de 2023, la Ley autoriza 52.700 millones de dólares en financiamiento para I+D en la fabricación de semiconductores y el desarrollo de la fuerza laboral, con incentivos fiscales adicionales para la expansión de la fabricación. Una parte de este financiamiento se destina a arquitecturas de semiconductores avanzadas, incluyendo la integración heterogénea de sistemas fotónicos y electrónicos, lo que apoya directamente la investigación de transistores optoelectrónicos para la conmutación de alta velocidad y la transmisión de datos de bajo consumo energético. El impacto en la demanda se concentra en la expansión en EE. UU. y la colaboración con laboratorios federales, particularmente para aplicaciones en hardware de IA y sistemas informáticos de defensa.

- Comunicaciones ópticas y sistemas fotónicos espaciales de la NASA: La NASA contribuye a la demanda del mercado de transistores optoelectrónicos mediante sus programas de modernización de redes de comunicaciones ópticas y de espacio profundo. La demostración de retransmisión de comunicaciones láser de la NASA representa un cambio hacia sistemas de transmisión de datos ópticos capaces de alcanzar un ancho de banda mayor que los sistemas de radiofrecuencia tradicionales. Estos sistemas requieren componentes de conmutación fotónico-electrónica tolerantes a la radiación, adecuados para entornos de espacio profundo. Los transistores optoelectrónicos son relevantes para reducir el consumo de energía de la carga útil y, al mismo tiempo, aumentar el rendimiento de datos para misiones de observación de la Tierra e interplanetarias. La demanda surge de fabricantes de satélites y proveedores subcontratados de electrónica aeroespacial alineados con los marcos de adquisición de la NASA, en particular para las constelaciones de satélites de próxima generación en órbita terrestre baja.

- Programas de computación a exaescala: El Departamento de Energía de EE. UU. impulsa la demanda de tecnologías de transistores optoelectrónicos mediante su iniciativa de computación a exaescala e inversiones en infraestructura de laboratorios nacionales. Según el Proyecto Exascale, en septiembre de 2023 se destinaron 1800 millones de dólares a sistemas a exaescala, con el objetivo de reducir los cuellos de botella en el movimiento de datos en la computación de alto rendimiento. Laboratorios nacionales como Oak Ridge, Argonne y Lawrence Livermore están evaluando interconexiones fotónicas y arquitecturas híbridas de conmutación optoelectrónica para mejorar la eficiencia energética en cargas de trabajo de supercomputación. La demanda se concentra en aplicaciones de modelado de defensa, simulación climática y ciencia de materiales. Los programas del Departamento de Energía también respaldan bancos de pruebas fotónicas integrados que validan el rendimiento de los dispositivos bajo cargas computacionales extremas, creando un canal de adquisición estructurado para componentes fotónicos avanzados a nivel de transistor.

Desafíos

- Complejidad de la integración de materiales heterogéneos: El mercado de transistores optoelectrónicos se enfrenta a un desafío clave, ya que requiere la integración de sistemas de materiales incompatibles. El silicio no puede emitir luz de manera eficiente debido a su banda prohibida indirecta, lo que obliga a los fabricantes a combinar semiconductores compuestos III-IV, como el fosfuro de indio y el arseniuro de galio, con sustratos de silicio. Esto duplica la complejidad técnica y el riesgo de la cadena de suministro. Las principales empresas abordan este problema utilizando tanto CMOS para un rendimiento a gran escala como SiGe para aplicaciones de ultra alta velocidad.

- Escasez de talento cualificado: Hace una década, el mercado de transistores optoelectrónicos apenas existía como disciplina comercial, lo que generó una importante brecha en liderazgo e ingeniería. Existen numerosas vacantes en empresas que necesitan experiencia en materiales fotónicos de silicio III-IV y niobato de litio de película delgada, áreas que tradicionalmente requerían especializaciones separadas. Las empresas líderes lo gestionan integrando láseres y aprovechando su amplia experiencia interna; sin embargo, la mayoría de las empresas no pueden replicar esta capacidad.

Tamaño y pronóstico del mercado de transistores optoelectrónicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

8,1% |

|

Tamaño del mercado del año base (2025) |

1.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

3.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de transistores optoelectrónicos:

Análisis del segmento de usuarios finales

Dentro del segmento de usuarios finales, el subsegmento de fabricantes de equipos originales (OEM) lidera el mercado y se prevé que alcance la mayor cuota de mercado, con un 61,5% para 2035. Este segmento está impulsado por los fabricantes de automóviles, automatización industrial y dispositivos médicos, que integran fototransistores y optoacopladores directamente en el diseño de nuevos equipos. Según datos del PIB de marzo de 2026, el Ministerio de Electrónica y Tecnología de la Información (MeitY) aprobó 29 nuevas propuestas con una inversión de 856 millones de dólares y una producción proyectada de 10.200 millones de dólares, sumándose a las 46 aprobaciones anteriores. Estas iniciativas se centran directamente en la fabricación nacional de componentes, incluidos los transistores optoelectrónicos, tradicionalmente importados por los OEM. Al permitir que las fábricas locales abastezcan a la industria automotriz y a los ensambladores de dispositivos médicos, ECMS reduce los plazos de entrega de los OEM de 26 semanas a menos de 12 semanas. Los 14.246 empleos directos proyectados refuerzan aún más la resiliencia de la cadena de suministro de los OEM.

Análisis del segmento de montaje/estilo

La tecnología de montaje superficial (SMD) es el estilo de montaje predominante en el mercado de transistores optoelectrónicos debido a su compatibilidad con procesos de ensamblaje automatizados de alta velocidad. A diferencia de los componentes de orificio pasante, que requieren inserción manual o soldadura por ola, los dispositivos SMD se colocan directamente en las placas de circuito impreso mediante máquinas de colocación automática y se fijan mediante soldadura por reflujo. Este enfoque reduce significativamente el tiempo de fabricación, disminuye los costos de producción y minimiza el tamaño físico de cada componente. En el caso de los transistores optoelectrónicos, el encapsulado SMD también mejora el rendimiento a alta frecuencia al reducir la inductancia y capacitancia parásitas causadas por terminales largos. Además, SMD permite la instalación de placas de doble cara, lo que permite a los diseñadores crear sistemas electrónicos más compactos y con más funciones. Estas ventajas convierten a SMD en la opción predeterminada para aplicaciones de alto volumen, como electrónica de consumo, conjuntos de sensores para automóviles, controles industriales y monitores médicos portátiles.

Análisis del segmento de materiales

El silicio (Si) está impulsando el segmento de materiales en el mercado de transistores optoelectrónicos gracias a sus constantes innovaciones que mejoran el rendimiento. Según el estudio de Optica Publishing Group de 2024, el fototransistor de guía de onda Si/Ge alcanza una responsividad excepcional de 606 A/W con una polarización de 1 V y 1032 A/W con una polarización de 2,8 V, con una baja corriente oscura de tan solo 4 µA y 42 µA. Esta alta ganancia se logra mediante la ingeniería de la distribución del campo eléctrico, colocando dos regiones dopadas con p+ en la lámina de silicio debajo de una fina capa epitaxial de germanio. El dispositivo también ofrece un ancho de banda medido de 1,5 GHz con una respuesta de ruido de fase estable. Este diseño aprovecha los procesos de fabricación de silicio estándar compatibles con CMOS, lo que demuestra que el silicio puede competir con los semiconductores compuestos en sensibilidad, manteniendo al mismo tiempo sus ventajas de coste y escalabilidad. Estas innovaciones refuerzan el dominio del silicio en la automatización industrial, la carga de vehículos eléctricos y las aplicaciones de sensores para el consumidor.

Nuestro análisis exhaustivo del mercado de transistores optoelectrónicos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Material |

|

Respuesta espectral |

|

Montaje/Estilo |

|

Solicitud |

|

Configuración de salida |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de transistores optoelectrónicos: análisis regional

Análisis del mercado de la región Asia-Pacífico

La región Asia-Pacífico domina el mercado de transistores optoelectrónicos y se prevé que alcance una cuota de ingresos regional del 47,5 % para 2035. El mercado está impulsado por la concentración del ensamblaje de semiconductores, la fabricación de electrónica de consumo y la producción automotriz. China opera las mayores fábricas de obleas de nodo maduro del mundo, produciendo grandes volúmenes de optoacopladores estándar para aplicaciones industriales y de consumo. Japón se centra en fototransistores de alta fiabilidad para aplicaciones automotrices y otras. Japón se especializa en fototransistores de alta fiabilidad para dispositivos automotrices y médicos, utilizando fabricación de precisión y relaciones a largo plazo con los clientes. Las iniciativas gubernamentales en toda la región apoyan la producción nacional mediante subsidios, incentivos fiscales y financiación para I+D, con el fin de localizar componentes optoelectrónicos. El cambio hacia los vehículos eléctricos y los inversores de energía renovable estimula aún más la demanda regional de componentes de aislamiento.

El sólido respaldo político y el desarrollo del ecosistema en la fabricación de semiconductores y productos electrónicos impulsan el mercado de transistores optoelectrónicos en la India . Según datos del PIB de febrero de 2026, la Misión de Semiconductores de la India, con una inversión de 9300 millones de dólares, proporciona hasta un 50 % de apoyo fiscal para fábricas, instalaciones de semiconductores compuestos y empaquetado avanzado, lo que permite directamente la producción de componentes optoelectrónicos. A diciembre de 2025, se habían aprobado 10 proyectos por valor de 19 500 millones de dólares en seis estados, fortaleciendo la capacidad de fabricación nacional. Además, la India permite el 100 % de inversión extranjera directa (IED) en la fabricación de productos electrónicos mediante la vía automática, lo que fomenta la inversión global y la transferencia de tecnología. El dinamismo del sector se refleja también en una tasa de crecimiento anual compuesta (TCAC) de la producción superior al 17 % y una TCAC de las exportaciones superior al 20 %, lo que indica una fuerte expansión de la demanda. En conjunto, estos factores están posicionando a la India como un centro en crecimiento para la fabricación e innovación de transistores optoelectrónicos.

Proyecciones del mercado de semiconductores, 2026

Año | Mil millones de dólares |

2023 | 38 |

2024 | 45 |

2030 | 100-110 |

Fuente: PIB, febrero de 2026

El mercado japonés de transistores optoelectrónicos se está expandiendo rápidamente y se prevé que alcance los 392,8 millones de dólares en 2025, llegando a los 1.047,6 millones de dólares a finales de 2035. Se proyecta que el mercado crezca a una tasa de crecimiento anual compuesta (TCAC) del 8,5% durante el período analizado. Se estima que en 2026 el mercado alcanzará los 453,9 millones de dólares. Este crecimiento se ve impulsado por la fuerte demanda en los sectores de telecomunicaciones y electrónica automotriz. Los datos de la OCDE de octubre de 2025 indican que Japón alcanzó las 210 conexiones de banda ancha móvil por cada 100 personas en 2025, lo que refleja una infraestructura digital altamente avanzada que acelera el despliegue de redes de fibra óptica y sistemas de datos de alta velocidad. Esto incrementa directamente la demanda de componentes optoelectrónicos utilizados en la conmutación óptica y el procesamiento de señales. Por otro lado, el sector automotriz sigue siendo un área clave de crecimiento. Según datos del Ministerio de Transporte y Tecnología de la Información (MLIT) de junio de 2021, más del 90 % de los vehículos de pasajeros estaban equipados con sistemas avanzados de asistencia al conductor (ADAS) de nivel 1, lo que respalda el uso generalizado de tecnologías LiDAR y de detección infrarroja. Estas tendencias, junto con la sólida base de semiconductores de Japón, están reforzando la demanda sostenida de aplicaciones de transistores optoelectrónicos.

Análisis del mercado norteamericano

Se prevé que Norteamérica se convierta en la región de mayor crecimiento en el mercado de transistores optoelectrónicos, con una tasa de crecimiento anual compuesta (TCAC) del 8,2 % durante el periodo de evaluación, de 2026 a 2035. Esta región se ve impulsada por la fuerte demanda de la automatización industrial, la electrónica de defensa y la infraestructura de vehículos eléctricos. Estados Unidos lidera el desarrollo de fototransistores resistentes a la radiación para aplicaciones militares y aeroespaciales, donde la fiabilidad en condiciones extremas es fundamental. Canadá complementa esta tendencia con un enfoque en la integración de energías renovables mediante optoacopladores y fototransistores para inversores solares conectados a la red y sistemas de control de turbinas eólicas. Las iniciativas de relocalización de la producción han impulsado la fabricación nacional de componentes optoelectrónicos de tecnología avanzada, reduciendo la dependencia del ensamblaje en Asia y manteniendo la competitividad de costes gracias a las líneas de fabricación automatizadas de montaje superficial.

La expansión del ecosistema de fabricación de semiconductores y la financiación sostenida para la innovación impulsan el mercado de transistores optoelectrónicos en EE. UU. Según datos de la Oficina del Censo de EE. UU. de octubre de 2024, el número de establecimientos de semiconductores aumentó de 1.876 a 2.545 en el primer trimestre de 2024, junto con un crecimiento de la fuerza laboral a 202.029 empleados, lo que indica el aumento de la capacidad de producción y la escala de la industria. La inversión de capital también es estimulante, con un gasto total en equipos que aumentó de 14.400 millones de dólares a 30.300 millones de dólares en 2022, lo que refleja las mejoras en las tecnologías de fabricación compatibles con los dispositivos optoelectrónicos avanzados. Por otro lado, el gasto en I+D de EE. UU. alcanzó los 885.600 millones de dólares en 2022, según datos de NCSES de mayo de 2024, lo que respalda tecnologías de próxima generación como los transistores optoelectrónicos neuromórficos. Además, las innovaciones como ORNT permanecen en la etapa de investigación; Se alinean con las prioridades de la IA y la fotónica, reforzando el potencial de comercialización a largo plazo y contribuyendo a una expansión sostenida del mercado en aplicaciones de computación de alto rendimiento y detección.

El creciente aumento de la inversión en I+D impulsada por el sector empresarial y las iniciativas específicas para semiconductores están impulsando el mercado de transistores optoelectrónicos en Canadá . Según datos del Gobierno de Canadá de septiembre de 2024, las empresas del país reportaron un gasto interno en I+D de 30.400 millones de dólares en 2022, lo que representa un incremento del 9,4%, con proyecciones que alcanzan los 31.400 millones de dólares en 2023, lo que indica una actividad de innovación sostenida y un gran potencial de comercialización. Este entorno de financiación favorece el desarrollo de tecnologías fotónicas y de semiconductores avanzadas, incluidos los componentes optoelectrónicos. Por otro lado, las inversiones estratégicas, como los 226,5 millones de dólares asignados a tecnologías cuánticas y proyectos de empaquetado de semiconductores en Quebec, están fortaleciendo las capacidades de fabricación nacionales y la resiliencia de la cadena de suministro, según un artículo del Primer Ministro de Canadá de abril de 2024. Se espera que estos proyectos generen más de 280 empleos cualificados, reforzando así la capacidad técnica. En conjunto, el aumento del gasto en I+D y las inversiones industriales específicas están impulsando un crecimiento constante en el mercado canadiense de transistores optoelectrónicos.

Análisis del mercado europeo

El mercado europeo de transistores optoelectrónicos está marcado por la automatización industrial, la integración de energías renovables y las estrictas normativas de seguridad médica. Alemania lidera las aplicaciones industriales, con variadores de frecuencia y robótica que requieren aislamiento mediante optoacopladores para los sistemas de control de motores. Francia se centra en la producción de inversores solares que utilizan fototransistores para el aislamiento conectado a la red en instalaciones residenciales y a gran escala. El Reglamento de Dispositivos Médicos exige el aislamiento óptico para los equipos conectados a pacientes, lo que mantiene la demanda entre los fabricantes de dispositivos médicos de Francia y Alemania. La armonización normativa bajo las normas IEC garantiza la cualificación transfronteriza de componentes, con ciclos de certificación ampliados dirigidos a los mercados finales industriales y médicos.

Las importantes inversiones en semiconductores y la fuerte intensidad de la I+D industrial están configurando el mercado de transistores optoelectrónicos en Alemania . Según datos de la Comisión Europea de diciembre de 2025, el gobierno ha aprobado proyectos de semiconductores por un total de más de 34.500 millones de dólares en inversión pública y privada, apoyando instalaciones de fabricación pioneras y fortaleciendo las cadenas de suministro regionales. El rendimiento de la inversión a nivel empresarial en Alemania se mantiene muy por encima del promedio de la UE, alcanzando el 143,4 % en 2025, con un gasto en I+D del 143,4 % y un gasto en innovación del 145 % del promedio de la UE, lo que refleja un compromiso sostenido con el desarrollo de la electrónica y la fotónica avanzadas. Este entorno de inversión se ve reforzado además por el modelo industrial alemán, que aporta casi la mitad de los principales inversores en I+D de la UE. En conjunto, estos factores están acelerando la demanda de componentes semiconductores de alto rendimiento, lo que respalda un crecimiento constante en las aplicaciones de transistores optoelectrónicos.

El ecosistema nacional de fotónica y semiconductores, impulsado tanto por el desempeño de la industria como por la inversión gubernamental, está dinamizando el mercado de transistores optoelectrónicos en el Reino Unido . Según el Gobierno del Reino Unido (mayo de 2023), el sector fotónico británico registró una facturación de 23.500 millones de dólares en 2024, con un crecimiento del 20 % en dos años, y aportó 10.900 millones de dólares a la economía, lo que indica una creciente demanda de componentes optoelectrónicos en aplicaciones de alto valor. Las proyecciones a largo plazo sugieren que más del 60 % de la economía británica dependerá de la fotónica para 2035, especialmente en inteligencia artificial, tecnologías cuánticas, defensa y sanidad, sectores que dependen de dispositivos optoelectrónicos de conmutación y detección. Para respaldar este crecimiento, el gobierno británico está invirtiendo hasta 254 millones de dólares y 1.270 millones de dólares durante la próxima década en infraestructura de semiconductores. Estos factores combinados impulsan una demanda sostenida y posicionan al Reino Unido como un centro de innovación clave para las tecnologías de transistores optoelectrónicos.

Principales actores del mercado de transistores optoelectrónicos:

- Broadcom Inc. (EE. UU.)

- Texas Instruments Incorporated (EE. UU.)

- ON Semiconductor (EE. UU.)

- Vishay Intertechnology, Inc. (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- ams-OSRAM AG (Austria)

- Infineon Technologies AG (Alemania)

- STMicroelectronics NV (Suiza)

- NXP Semiconductors NV (Países Bajos)

- Sony Semiconductor Solutions Corporation (Japón)

- Toshiba Electronic Devices & Storage Corporation (Japón)

- Renesas Electronics Corporation (Japón)

- Rohm Co., Ltd. (Japón)

- Sharp Corporation (Japón)

- Seoul Semiconductor Co., Ltd. (Corea del Sur)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- LG Innotek (Corea del Sur)

- Ayar Labs (EE. UU.)

- Comptek Solutions (Finlandia)

- Merck (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Broadcom Inc. es un actor dominante en el mercado de transistores optoelectrónicos, gracias a su extenso catálogo de componentes de fibra óptica, sensores de aislamiento y optoacopladores industriales. La compañía integra transistores optoelectrónicos de alta velocidad en infraestructuras de centros de datos, telecomunicaciones y sistemas automotrices. Sus iniciativas estratégicas incluyen infraestructuras, telecomunicaciones y sistemas automotrices.

- Texas Instruments Incorporated refuerza su posición en el mercado de transistores optoelectrónicos mediante la integración de estos dispositivos en sistemas de procesamiento analógico y embebido de precisión para aplicaciones industriales y automotrices. Sus transistores optoelectrónicos son fundamentales en accionamientos de motores, protección de redes eléctricas y adquisición de datos aislada. La compañía se centra en la miniaturización y el funcionamiento en un amplio rango de temperaturas.

- ON Semiconductor es un innovador clave en el mercado de transistores optoelectrónicos, ofreciendo una amplia gama de fotorreceptores, optoacopladores y sensores de luz ambiental. Sus dispositivos se utilizan ampliamente en electrónica médica, inversores de energía renovable y sistemas de hogar inteligente. Entre sus estrategias se incluye la transición hacia transistores optoelectrónicos basados en carburo de silicio para lograr una alta eficiencia de voltaje.

- Vishay Intertechnology, Inc. mantiene una sólida posición en el mercado de transistores optoelectrónicos gracias a su amplio catálogo de optoacopladores, sensores ópticos reflectantes y receptores de infrarrojos. Estos componentes son esenciales para sistemas de control industrial, fuentes de alimentación y electrónica de consumo. La estrategia de Vishay se centra en la producción en masa a precios competitivos, el soporte de diseño ágil y el desarrollo de la producción de componentes optoelectrónicos de montaje superficial. En el cuarto trimestre de 2025, la empresa obtuvo unos ingresos netos de 172.584 USD.

- Analog Devices, Inc. se dirige al segmento de alto rendimiento del mercado de transistores optoelectrónicos integrando estos dispositivos en módulos de medición de precisión, monitorización sanitaria y aislamiento industrial. Sus transistores optoelectrónicos permiten una corriente de fuga ultrabaja y una alta linealidad para aplicaciones como la monitorización continua de pacientes y la adquisición de datos sísmicos. En 2025, la empresa invirtió 1.766.001 USD en I+D.

Aquí tienes una lista de los principales actores que operan en el mercado global de transistores optoelectrónicos:

El mercado de transistores optoelectrónicos es altamente competitivo, impulsado por los rápidos avances en las tecnologías de sensores y comunicaciones por fibra óptica Li-Fi. Los principales actores de EE. UU., Europa y Japón dominan la I+D de alta gama, centrándose en la miniaturización y la eficiencia energética. Entre las iniciativas estratégicas se incluyen las alianzas de integración vertical con gigantes de las telecomunicaciones y la expansión de la producción de dispositivos basados en GaN y SiC. Los fabricantes asiáticos, principalmente de Corea del Sur y Malasia, utilizan la producción en masa rentable y las iniciativas de semiconductores respaldadas por el gobierno. Las fusiones y adquisiciones son frecuentes para consolidar la propiedad intelectual, mientras que las inversiones en aplicaciones de sensores para la industria automotriz y médica intensifican la rivalidad en todas las regiones.

Panorama corporativo del mercado de transistores optoelectrónicos:

Desarrollos Recientes

- En diciembre de 2024, Ayar Labs, una empresa emergente de diseño de chips ópticos, anunció la finalización de una ronda de financiación Serie D de 155 millones de dólares. La lista de inversores en esta ronda es realmente impresionante: además de los inversores principales, Advent Global Opportunities y Light Street Capital, también incluye a gigantes de la industria como NVIDIA, AMD, Intel, GlobalFoundries, VentureTech Alliance (socio de TSMC) y 3M.

- En octubre de 2024, Comptek Solutions , líder en tecnología avanzada de pasivación para la industria de semiconductores, anunció con orgullo el exitoso diseño e instalación de su línea piloto, financiada por el Consejo Europeo de Innovación (EIC). Esta línea piloto de vanguardia integra la tecnología de pasivación patentada Kontrox™ de Comptek con otras técnicas ampliamente utilizadas en la industria, como la deposición de capas atómicas (ALD), ofreciendo una solución probada y escalable para la fabricación industrial, específicamente orientada a aplicaciones de electrónica de potencia y optoelectrónica.

- En octubre de 2024, Merck , empresa líder en ciencia y tecnología, intensifica el enfoque estratégico de su negocio de electrónica en soluciones para la industria de semiconductores. Esto se logra mediante la convergencia estratégica de las unidades de negocio de pantallas y semiconductores, así como mediante la ampliación de la cartera a través de la adquisición, ya completada, de Unity-SC por 155 millones de euros más pagos adicionales por hitos alcanzados.

- Report ID: 4013

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Transistor optoelectrónico Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.