Perspectivas del mercado de clasificadores ópticos:

El mercado de clasificadores ópticos alcanzó un valor de 3.800 millones de dólares en 2025 y se prevé que llegue a los 9.400 millones de dólares en 2035, con una tasa de crecimiento anual compuesta (CAGR) del 9,6% durante el período de previsión 2026-2035. En 2026, se estima que el tamaño de la industria de clasificadores ópticos será de 4.100 millones de dólares.

El mercado de clasificadores ópticos se ve impulsado por los crecientes requisitos de rendimiento y las normativas de calidad en las operaciones de procesamiento de alimentos, reciclaje y minería, respaldados por tendencias medibles en la producción y la gestión de residuos, según datos de organismos públicos. De acuerdo con la FAO de diciembre de 2024, la producción mundial de cultivos primarios superó los 9900 millones de toneladas métricas en los últimos años en todas las cadenas de suministro, lo que impulsa la demanda de sistemas de clasificación automatizados que reduzcan las tasas de rechazo y mejoren la precisión de la clasificación. Además, el estudio de la NLM de abril de 2022 indica que se generan cerca de 931 millones de toneladas de residuos alimentarios, lo que refuerza la necesidad de la clasificación óptica en las operaciones de separación y recuperación de residuos. Estos datos subrayan la constante inversión de capital por parte de los procesadores que buscan optimizar el rendimiento, cumplir con la normativa y reducir la dependencia de la mano de obra.

Además, el sector del reciclaje y la recuperación de recursos está impulsando la adopción de la clasificación óptica debido a los objetivos de segregación de residuos establecidos por las políticas. Según datos de la EPA de diciembre de 2025, la tasa de reciclaje en EE. UU. es del 32,1 %, con una generación de residuos sólidos urbanos de 292,4 millones de toneladas, lo que genera una demanda constante de instalaciones automatizadas de recuperación de materiales. Por otro lado, la producción de minerales continúa creciendo, con una producción de cobre que supera los 22 millones de toneladas métricas, según datos de la SME de 2026, lo que respalda la clasificación de minerales para mejorar la eficiencia de la ley y reducir el consumo de energía. Estos volúmenes de producción y objetivos políticos, publicados públicamente, influyen directamente en los ciclos de adquisición, y las empresas priorizan los sistemas que ofrecen ganancias medibles en el rendimiento, trazabilidad y cumplimiento de las regulaciones ambientales y de exportación.

Clave Clasificador óptico Resumen de Perspectivas del Mercado:

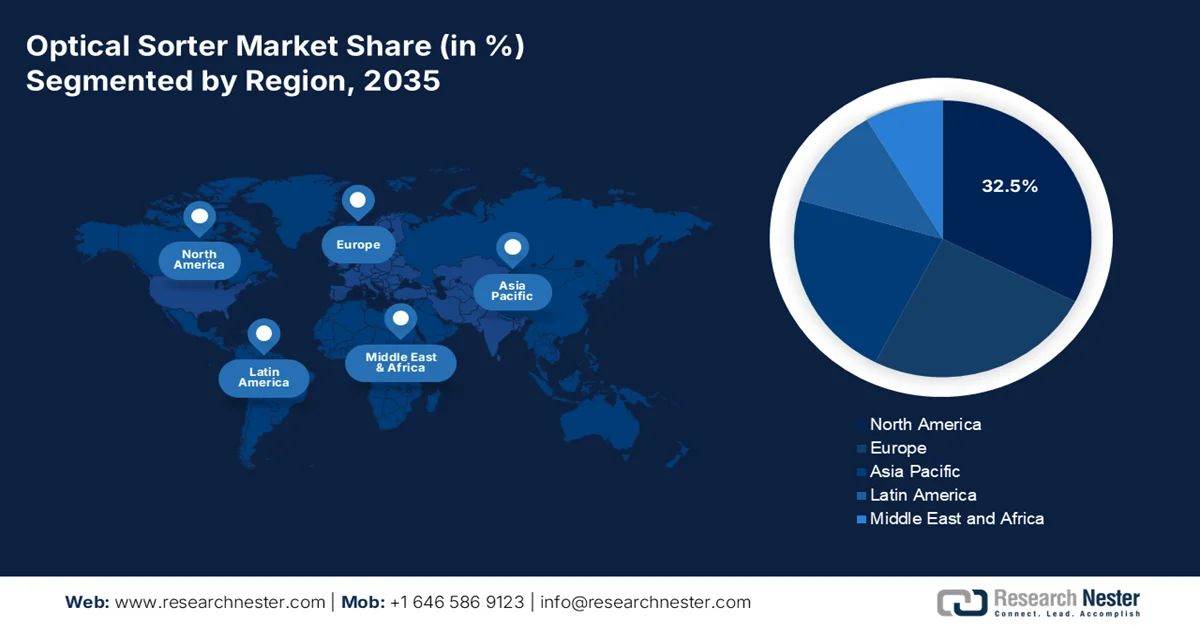

Aspectos destacados regionales:

- Se prevé que el mercado de clasificadores ópticos en Norteamérica mantenga una cuota de mercado líder del 32,5 % para 2035, impulsado por las estrictas normativas de reciclaje, la dinámica laboral y la creciente complejidad de los flujos de residuos.

- Se prevé que la región de Asia-Pacífico registre el crecimiento más rápido entre 2026 y 2035, impulsado por el aumento de las normativas nacionales sobre reciclaje y la creciente adopción de la automatización en los sistemas de gestión de residuos.

Información sobre el segmento:

- Se prevé que el segmento de clasificadores totalmente automáticos en el mercado de clasificadores ópticos alcance una cuota del 78,3 % para 2035, impulsado por la consistencia de la velocidad y el funcionamiento continuo 24/7 sin intervención humana.

- Se prevé que el segmento de clasificadoras de alimentos mantenga una cuota de mercado líder para 2035, impulsado por la creciente demanda de productos alimenticios libres de contaminantes y los estrictos estándares de calidad.

Principales tendencias de crecimiento:

- Crecimiento de la inversión en economía circular

- Políticas climáticas y de sostenibilidad

Principales desafíos:

- Problemas de baja precisión en la detección de defectos

- Interrupción de las cadenas de suministro y del abastecimiento de componentes

Principales actores: Tomra Systems, Bühler Group, Key Technology, Satake Corporation, CP Manufacturing, Pellenc ST, Steinert, Sesotec, Newtec, Raytec Vision, Greefa, Hefei Meyer Optoelectronic Technology, Anzai Manufacturing, Redwave, National Recovery Technologies, Hefei Taihe Optoelectronic Technology, MSort, Daewon GSI, ProSort, MSS, Inc. .

Global Clasificador óptico Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 3.800 millones de dólares

- Tamaño del mercado en 2026: 4.100 millones de dólares

- Tamaño de mercado proyectado: 9.400 millones de dólares para 2035.

- Previsiones de crecimiento: 9,6% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (32,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Indonesia, Vietnam

Last updated on : 1 May, 2026

Mercado de clasificadores ópticos: factores de crecimiento y desafíos

Factores de crecimiento

- Crecimiento de la inversión en economía circular: Las iniciativas de economía circular respaldadas por los gobiernos están estimulando la adopción del mercado. El Plan de Acción Económica de la Comisión Europea asigna una financiación sustancial a través de programas como Horizonte Europa, con miles de millones de euros dirigidos a la reducción de residuos y la innovación en el reciclaje. De manera similar, los datos del METI 2025 indicaron que Japón invertirá 13.800 millones de dólares en los próximos diez años en el sector del reciclaje de recursos. Estos programas destacan la clasificación automatizada de plásticos, residuos electrónicos y envases. Estos programas destacan la clasificación automatizada de plásticos, residuos electrónicos y envases con clasificadores ópticos posicionados como la tecnología principal para lograr la alta pureza de salida requerida para cumplir con los mandatos de contenido reciclado en ambas regiones.

- Políticas climáticas y de sostenibilidad : Las políticas climáticas impulsan la demanda de clasificadores ópticos para priorizar la reducción de residuos y la eficiencia de los recursos. Según los datos de septiembre de 2024 de la Organización de las Naciones Unidas para el Cambio Climático (ONU), los residuos alimentarios representan entre el 8 % y el 10 % de las emisiones globales de gases de efecto invernadero, lo que impulsa estrategias nacionales para reducir las pérdidas. Los programas financiados por los planes de acción climática promueven la adopción de tecnologías que mejoran la precisión de la clasificación y las tasas de recuperación. Por ejemplo, los clasificadores ópticos implementados en las líneas de procesamiento de alimentos reducen los residuos orgánicos destinados a vertederos al identificar y redirigir los productos imperfectos pero comestibles al mercado secundario, mientras que el sistema basado en infrarrojo cercano (NIR) en las instalaciones municipales reduce las emisiones de metano provenientes de la descomposición de plásticos y ciertos porcentajes de desviación de materiales de embalaje reciclables.

- Inversión pública en exportaciones agrícolas: Las políticas agrícolas orientadas a la exportación están incrementando la demanda de sistemas de clasificación de alta precisión. Los gobiernos financian la certificación, la clasificación y la infraestructura de exportación para cumplir con los estándares internacionales. Por ejemplo, los programas de exportación y los servicios de inspección del USDA apoyan los envíos agrícolas a gran escala, mientras que la APEDA de la India promueve el cumplimiento de los estándares de calidad para los mercados globales. Estas iniciativas requieren una precisión de clasificación constante para cumplir con las especificaciones del comprador. Los fabricantes deben integrar los parámetros de calidad para la exportación y la compatibilidad con la certificación en sus sistemas. Según datos de la Organización Mundial del Comercio de 2026, las exportaciones mundiales de productos agrícolas alcanzaron los 1.493,91 mil millones de dólares en 2024, lo que refuerza la necesidad de tecnologías de clasificación estandarizadas para mantener la competitividad.

Flujo comercial mundial de productos agrícolas, 2020 a 2024

Año | Importar | Exportar |

2020 | 1.199,24 | 1.158,66 |

2021 | 1.419,72 | 1.354,37 |

2022 | 1.586,72 | 1.496,74 |

2023 | 1.534,4 | 1.470,56 |

2024 | 1.559,68 | 1.493,91 |

Fuente : Organización Mundial del Comercio 2026

Desafíos

- Problemas de baja precisión en la detección de defectos: Los nuevos participantes en el mercado se enfrentan al reto técnico de lograr una alta precisión de detección, ya que los clasificadores ópticos son propensos a falsos negativos y falsos positivos. Estos errores impactan significativamente el rendimiento general del sistema y la confianza del cliente. La limitación es especialmente notable en las tecnologías de clasificación por infrarrojos, que presentan dificultades con los plásticos que contienen pigmento negro de humo. El negro de humo absorbe la luz infrarroja, impidiendo su reflexión hacia los sensores y dificultando una detección precisa.

- Interrupciones en las cadenas de suministro y el abastecimiento de componentes: Las interrupciones en la cadena de suministro se han convertido en un desafío crítico para los fabricantes de clasificadores ópticos, afectando tanto los plazos de producción como la estructura de costos. El mercado enfrenta dificultades para obtener componentes de alta calidad, como cámaras hiperespectrales, sensores NIR, láseres y sistemas de iluminación especializados. Estas fluctuaciones en los precios de los proveedores alternativos reducirán aún más los márgenes, que ya de por sí son ajustados. La creciente preocupación por la salud de los consumidores a nivel mundial ha intensificado la necesidad de validar la calidad de los componentes, dificultando que los nuevos fabricantes demuestren la fiabilidad de su cadena de suministro ante compradores escépticos.

Tamaño y pronóstico del mercado de clasificadores ópticos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

9,6% |

|

Tamaño del mercado del año base (2025) |

3.800 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

9.400 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de clasificadores ópticos:

Análisis del segmento operativo

En el segmento de operaciones, se espera que los clasificadores totalmente automáticos alcancen la mayor cuota de mercado, con un 78,3%, para finales de 2035 en el mercado de clasificadores ópticos. Este segmento se caracteriza por su velocidad constante y su capacidad para operar las 24 horas del día, los 7 días de la semana, sin intervención humana. Los clasificadores totalmente automáticos integran inteligencia artificial, sensores en tiempo real y sistemas de expulsión de alta velocidad, lo que los hace indispensables para las plantas de reciclaje a gran escala y las líneas de procesamiento de alimentos. Según datos de My Meyer de abril de 2026, los sistemas de clasificación óptica automática registraron una reducción del 70% al 80% en los costos laborales y un aumento del 15% al 20% en la capacidad de procesamiento en comparación con las alternativas semiautomáticas. La tendencia hacia la fabricación sin supervisión y el aumento de las presiones salariales en las economías desarrolladas aceleran aún más su adopción. Los clasificadores totalmente automáticos también reducen la exposición humana a los residuos peligrosos y mejoran la precisión de la clasificación. A medida que se extienden los principios de la Industria 4.0, la inversión en clasificadores ópticos totalmente automáticos seguirá superando a la de los modelos semiautomáticos a nivel mundial.

Análisis del segmento de tipo de producto

Dentro del segmento de tipos de producto, el subsegmento de clasificadoras de alimentos lidera el mercado. Estos sistemas se utilizan para frutos secos, granos, frutas, verduras, mariscos y carne para eliminar defectos y contaminantes. Según el estudio de la NLM de enero de 2024, la clasificadora óptica en el sector alimentario ha proporcionado una tasa de clasificación correcta del 100 % de los contaminantes. La creciente demanda de los consumidores de productos premium sin defectos, junto con las estrictas políticas de tolerancia cero para alérgenos y objetos extraños, impulsa este crecimiento. Además, la escasez de mano de obra en el procesamiento agrícola ha llevado a los envasadores a invertir en clasificadoras de alimentos de alta velocidad que pueden manejar productos delicados sin dañarlos. Además, la escasez de mano de obra en el procesamiento agrícola ha llevado a los envasadores a invertir en clasificadoras de alimentos de alta velocidad que pueden manejar productos delicados sin dañarlos, mientras que la clasificación de calidad impulsada por IA en tiempo real reduce aún más el desperdicio y maximiza el rendimiento en las líneas de clasificación.

Análisis del segmento industrial del usuario final

El procesamiento de alimentos y bebidas es el subsegmento líder en el mercado de usuarios finales. El clasificador óptico en esta industria garantiza la seguridad del producto, la clasificación de calidad y el cumplimiento normativo. Las plantas procesadoras de alimentos que implementaron la clasificación óptica para frutos secos, granos y vegetales congelados han experimentado una reducción en los incidentes de contaminación por objetos extraños detectados. Además, la necesidad de cumplir con la Ley de Modernización de la Seguridad Alimentaria (FSMA) de la FDA y regulaciones globales similares impulsa la inversión continua. Los clasificadores ópticos ahora detectan no solo defectos de color, sino también riesgos biológicos ocultos mediante imágenes hiperespectrales. A medida que la automatización se convierte en estándar en las plantas de alimentos, la industria de alimentos y bebidas seguirá siendo el mayor usuario final de la tecnología de clasificación óptica hasta 2035.

Nuestro análisis exhaustivo del mercado de clasificadores ópticos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Plataforma |

|

Tecnología |

|

Solicitud |

|

Tipo de producto |

|

Operación |

|

Industria de usuarios finales |

|

Componente |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de clasificadores ópticos: análisis regional

Análisis del mercado norteamericano

Se prevé que Norteamérica domine el mercado de clasificadores ópticos y que alcance una cuota de ingresos regional del 32,5 % para finales de 2035. La región se caracteriza por un entorno maduro y en constante evolución, donde la presión regulatoria, la dinámica laboral y la complejidad de los flujos de residuos impulsan la adopción de tecnología. En Estados Unidos, el cambio de las obligaciones de reciclaje voluntarias a las obligatorias a nivel estatal ha impulsado a las plantas de recuperación de materiales a sustituir las líneas de clasificación manual por sistemas ópticos automatizados capaces de cumplir con límites de contaminación más estrictos. El mercado también refleja la especialización regional: los compradores estadounidenses priorizan los sistemas de alto rendimiento para plásticos mixtos y residuos electrónicos, mientras que los operadores canadienses hacen hincapié en la flexibilidad multimaterial para gestionar los diversos formatos de embalaje generados en el marco de los plazos nacionales para lograr cero residuos plásticos.

La inversión pública sostenida en gestión de residuos, sistemas de calidad alimentaria y eficiencia minera, con volúmenes de producción medibles, refuerza la demanda de equipos para el mercado de clasificadores ópticos en EE. UU. Los datos de marzo de 2026 de la Agencia de Protección Ambiental de EE. UU. informaron que la generación de plástico alcanzó los 35,7 millones de toneladas, lo que requiere sistemas de clasificación avanzados para mejorar las tasas de recuperación en las instalaciones de recuperación de materiales. Por otro lado, los datos de diciembre de 2024 de la Asociación Internacional de Frutos Secos y Frutas Deshidratadas indicaron que EE. UU. lidera la producción de frutos secos, con el 39 % de la producción mundial, lo que impulsa la demanda de tecnologías de clasificación de alto rendimiento y detección de defectos en las líneas de procesamiento. Además, los datos de enero de 2024 del Servicio Geológico de EE. UU. señalaron que la producción de piedra triturada totalizó 1.500 millones de toneladas métricas, lo que refleja una fuerte producción minera donde la clasificación de mineral basada en sensores se implementa cada vez más para mejorar la calidad del material y reducir los costos de procesamiento posteriores. Estos volúmenes específicos del sector, respaldados por informes federales, están influyendo directamente en las estrategias de adquisición de sistemas de clasificación automatizados.

Estadísticas sobre piedra triturada, 2019 a 2023

2019 | 2020 | 2021 | 2022 | 2023 | |

Vendido o utilizado por los productores | 1.470 | 1.460 | 1.510 | 1.550 | 1.500 |

Material reciclado | 32 | 31 | 33 | 33 | 33 |

Importaciones para consumo | 24 | 20 | 19 | 16 | 13 |

Consumo, aparente | 1.530 | 1.510 | 1.560 | 1.600 | 1.600 |

Precio, valor unitario promedio, dólares por tonelada métrica | 12.36 | 12.69 | 13.19 | 14.23 | 15.60 |

Empleo, cantera y molino, número | 69.000 | 68.000 | 68.900 | 70.400 | 70.000 |

Dependencia neta de las importaciones como porcentaje del consumo aparente | 2 | 1 | 1 | 1 | 1 |

Fuente : Servicio Geológico de los Estados Unidos, enero de 2024

El crecimiento en la gestión de residuos, el procesamiento agroalimentario y la producción minera está impulsando el mercado en Canadá , sectores que requieren sistemas eficientes de separación de materiales. Datos del Gobierno de Canadá de noviembre de 2024 indicaron que la generación total de residuos sólidos alcanzó los 36,5 millones de toneladas, lo que refuerza la demanda de sistemas avanzados de clasificación en las instalaciones de reciclaje y recuperación. En enero de 2026, la producción de cereales totalizó 35,4 millones de toneladas, lo que impulsó la adopción de la clasificación óptica para cumplir con los estándares de calidad de exportación. Además, datos de febrero de 2026 destacaron que el valor total de la producción mineral superó los 64.300 millones de dólares estadounidenses en 2024, lo que refleja una sólida actividad minera donde las tecnologías de clasificación de minerales se implementan cada vez más para mejorar la eficiencia de la clasificación. Estos volúmenes de producción y residuos, respaldados por el gobierno, contribuyen directamente a una inversión de capital constante en sistemas automatizados de clasificación óptica en todo Canadá.

Análisis del mercado de la región Asia-Pacífico

Se prevé que Norteamérica se convierta en la región de mayor crecimiento en el mercado de clasificadores ópticos, con una tasa de crecimiento anual compuesta (CAGR) del 9,4 % durante el período de evaluación, de 2026 a 2035. Esta región se ve impulsada por las normativas nacionales de reciclaje de China, tras la iniciativa Espada Nacional, la Ley de Circulación de Recursos Plásticos de Japón y las nuevas regulaciones en India y el Sudeste Asiático. China lidera la prohibición de la importación de residuos y el establecimiento de objetivos nacionales para reducir el reciclaje de plástico, lo que impulsa la modernización de las plantas de clasificación de residuos. El Ministerio de Economía, Comercio e Industria de Japón (METI) ha destinado un presupuesto para la implementación de clasificadores ópticos, con el objetivo de mejorar la eficiencia de la recolección. La escasez de mano de obra en Japón y Corea del Sur acelera la automatización, y el envejecimiento de la fuerza laboral de clasificación manual en China impulsa la demanda de reemplazo. Las aplicaciones de clasificación de alimentos crecen en todos los países, impulsadas por los requisitos de calidad para la exportación.

El creciente volumen de residuos plásticos y la necesidad de una infraestructura de separación eficiente impulsan el mercado en la India . Según datos del CEEW de enero de 2025, el país genera aproximadamente entre 4 y 9 millones de toneladas de residuos plásticos al año, con tasas de reciclaje que oscilan entre el 13 % y el 60 %, lo que indica deficiencias en la eficiencia de la clasificación y la recuperación de materiales. Los envases representan alrededor del 59 % del consumo total de plástico, creando un flujo de residuos de gran volumen que requiere tecnologías precisas de identificación y separación. Además, las mejoras en la capacidad de procesamiento son evidentes: Odisha alcanzó una tasa de reciclaje del 65 % entre 2022 y 2023, lo que refleja el impacto de una mejor infraestructura y mecanismos de cumplimiento. Esta dinámica pone de manifiesto la creciente demanda de sistemas automatizados de clasificación óptica para gestionar flujos de plástico mixtos, mejorar los rendimientos de recuperación y respaldar los objetivos políticos destinados a reducir la dependencia de materiales vírgenes y fortalecer las prácticas de economía circular en toda la India.

El mercado de clasificadores ópticos en China se expande de manera constante, impulsado por la producción de granos a gran escala y el creciente interés en la mejora de la calidad poscosecha. Como principal productor mundial de arroz, el país depende en gran medida del procesamiento eficiente del arroz en cáscara, donde las tecnologías de clasificación óptica por color están demostrando ser cruciales. Según el estudio IJAFP 2024, en términos de cantidad física, los clasificadores ópticos pueden reducir las semillas inmaduras del 5,64 % al 0,16 %, los granos con maleza del 16,83 % al 0,47 % y los granos calcáreos del 1,20 % al 0,45 %, mejorando significativamente la calidad del producto final sin alterar el contenido de humedad. Estas ganancias cuantificables se alinean con el énfasis de China en la seguridad alimentaria, la optimización del rendimiento y la minimización de pérdidas en las cadenas de valor agrícolas. Con la creciente mecanización y modernización de la infraestructura de molienda, la demanda de sistemas de clasificación de alta precisión está aumentando. A medida que los procesadores priorizan la uniformidad y los estándares de calidad para la exportación, las tecnologías de clasificación óptica se están convirtiendo en un componente clave para la modernización del ecosistema de manipulación y procesamiento de granos de China.

Análisis del mercado europeo

El mercado de clasificadores ópticos en Europa está impulsado por los objetivos vinculantes de reciclaje de la UE, la armonización de la responsabilidad ampliada del productor y el plan de acción de la economía circular. La tasa de reciclaje de envases de plástico exige directamente la implementación de clasificadores ópticos en todos los Estados miembros. Alemania lidera con las regulaciones de envasado más estrictas, seguida de la Ley contra el Residuos de Francia. Las zonas del sur de la región están poniéndose al día mediante la financiación de instalaciones de recuperación y resiliencia para la modernización de la gestión de residuos. Las principales tendencias incluyen clasificadores de infrarrojo cercano integrados con IA para plásticos negros, imágenes hiperespectrales para la separación de residuos electrónicos y unidades ópticas móviles para escombros de construcción y demolición. La clasificación de alimentos sigue siendo fuerte, impulsada por las políticas de tolerancia cero a la contaminación de la EFSA para frutos secos, cereales y frutas deshidratadas.

Las grandes operaciones de reciclaje y la pronta adopción de tecnologías de clasificación avanzadas están impulsando el mercado en Alemania . Implementaciones industriales, como la alianza entre Vogt Plastic y Cimbria en noviembre de 2025, están impulsando la excelencia en el reciclaje de plásticos. La planta de Vogt Plastic, que procesa alrededor de 200 toneladas de plástico al día utilizando 19 clasificadores ópticos en líneas dedicadas a HDPE y PP, pone de manifiesto la escala a la que se está integrando la clasificación automatizada para lograr resultados de alta pureza. Por otro lado, las instalaciones basadas en la innovación están fortaleciendo la expansión del mercado; por ejemplo, en julio de 2025, el proyecto Recycleye STADLER en Aulendorf introdujo la clasificación óptica basada exclusivamente en IA para residuos de construcción y demolición, lo que permite la separación precisa de fracciones minerales como ladrillo y hormigón. Estos avances indican una creciente inversión de capital tanto en la ampliación de la capacidad como en la actualización tecnológica, lo que impulsa el crecimiento y la expansión del mercado.

Los programas de financiación pública y las inversiones del sector privado destinadas a mejorar la infraestructura de reciclaje y la recuperación de materiales impulsan el mercado de clasificadores ópticos en el Reino Unido . Iniciativas respaldadas por el gobierno, como el Fondo Escocés para la Mejora del Reciclaje, facilitan directamente la adopción de tecnología. Por ejemplo, el Consejo de Fife obtuvo 592.200 USD para instalar un clasificador óptico Tomra, según los datos de febrero de 2022 del Consejo de Fife para la separación de plásticos flexibles, lo que respalda la primera instalación dedicada al reciclaje de películas en Escocia. Esto refleja un cambio más amplio hacia la gestión de flujos de residuos complejos que requieren capacidades de clasificación avanzadas. Por otro lado, las mejoras impulsadas por la industria refuerzan el crecimiento, como se observa en el despliegue, en septiembre de 2025, de la tecnología de clasificación óptica con IA de Tetra Pak en Escocia, un hito para las aplicaciones de clasificación de cartón en la región. Estos avances fortalecen la demanda de sistemas de clasificación óptica en el Reino Unido.

Principales actores del mercado de clasificadores ópticos:

- Tomra Systems (Noruega)

- Grupo Bühler (Suiza)

- Tecnología clave (EE. UU.)

- Corporación Satake (Japón)

- Fabricación de CP (EE. UU.)

- Pellenc ST (Francia)

- Steinert (Alemania)

- Sesotec (Alemania)

- Newtec (Dinamarca)

- Raytec Vision (Italia)

- Greefa (Países Bajos)

- Tecnología Optoelectrónica Hefei Meyer (China)

- Fabricación Anzai (Japón)

- Redwave (Austria)

- Tecnologías Nacionales de Recuperación (EE. UU.)

- Tecnología Optoelectrónica Hefei Taihe (China)

- MSort (China)

- Daewon GSI (Corea del Sur)

- ProSort (India)

- MSS, Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Tomra Systems es un líder mundial en el mercado de clasificadores ópticos, con décadas de experiencia en clasificación basada en sensores para el reciclaje de alimentos y la minería. La compañía ha integrado estratégicamente el aprendizaje profundo y la tecnología de infrarrojo cercano para mejorar la precisión en la identificación de materiales. Según su informe anual, Tomra Systems obtuvo ingresos de 1460 millones de dólares en 2024.

- Buhler Group destaca en seguridad alimentaria y procesamiento de granos, principalmente a través de su serie SORTEX, y lidera el mercado. Las iniciativas estratégicas de la compañía se centran en plataformas basadas en inteligencia artificial, como Sortex H SpectraVis, que utiliza imágenes hiperespectrales para detectar defectos sutiles invisibles al ojo humano. La compañía registró un aumento del 5,9 % en sus ganancias netas en 2024 en comparación con el año anterior.

- Key Technology es reconocida por sus sistemas VERYX y Optyx, que utilizan cámaras de alta resolución y sensores láser para el análisis de frutas y verduras frescas cortadas y alimentos congelados. Entre sus principales iniciativas estratégicas se incluye la integración de inteligencia artificial con algoritmos de reconocimiento de objetos para clasificarlos por forma, tamaño y propiedades biológicas. La empresa también se ha centrado en una interfaz táctil intuitiva y en la prestación de servicios remotos.

- Satake Corporation ocupa una posición destacada en el mercado de clasificadores ópticos, principalmente para arroz, cereales y legumbres. Las iniciativas estratégicas de la compañía incluyen cámaras multiespectrales y tecnologías de infrarrojo cercano para eliminar granos descoloridos, extraños o contaminados. Satake ha perfeccionado su gama SORTEX y desarrollado soluciones de reciclaje basadas en inteligencia artificial.

- CP Manufacturing, a través de su división MSS, es un actor clave en el mercado de clasificadores ópticos para el reciclaje de materiales pesados. Las iniciativas estratégicas de la compañía se centran en la implementación de clasificadores ópticos para el reciclaje de flujo único, residuos electrónicos y escombros de construcción. La compañía ha impulsado el uso de cámaras de infrarrojo cercano y a color combinadas con la expulsión neumática.

Aquí tienes una lista de los principales actores que operan en el mercado global:

El mercado global de clasificadores ópticos es altamente competitivo, dominado por empresas consolidadas de Europa, Japón y Estados Unidos. Por otro lado, economías emergentes como China e India están ganando terreno. Las principales iniciativas estratégicas incluyen soluciones de clasificación integradas con IA, imágenes hiperespectrales para flujos de residuos complejos y alianzas estratégicas con empresas de reciclaje. Las empresas también se están expandiendo mediante adquisiciones para fortalecer su presencia regional y ampliar sus carteras de productos. Por ejemplo, en mayo de 2024, STEINERT adquirió la línea de productos MSort. Las presiones en materia de sostenibilidad y las normativas de seguridad alimentaria impulsan la innovación, con especial atención a los clasificadores multisensor y al análisis de datos en la nube para mejorar la precisión de la clasificación y la eficiencia operativa de los materiales reciclables y los productos alimenticios.

Panorama corporativo del mercado:

Desarrollos Recientes

- En abril de 2026, Satake anunció la expansión global de la gama modular SLASH de clasificadores ópticos compactos tras su exitoso lanzamiento en Japón. La serie de clasificadores ópticos SLASH muestra las últimas innovaciones tecnológicas de Satake y un diseño centrado en el cliente.

- En diciembre de 2025, Key Technology (Key), miembro del Grupo de Clasificación y Manipulación de Alimentos de Duravant, presenta su clasificadora óptica COMPASS® para hortalizas de hoja verde. Diseñado para inspeccionar productos recién cortados directamente del campo, este sistema de alimentación por cinta combina la detección y eliminación de materiales extraños (FM) de alto rendimiento con una manipulación del producto delicada e higiénica.

- En mayo de 2025, Bühler lanzó en Londres la innovadora clasificadora óptica SORTEX AI700, que revolucionó la detección de impurezas en el procesamiento de alimentos. Su primera aplicación se especializa en la eliminación de granos con gluten de la avena, un paso fundamental para garantizar la integridad del producto sin gluten.

- Report ID: 8551

- Published Date: May 01, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.