Perspectivas del mercado de semillas oleaginosas:

El tamaño del mercado de semillas oleaginosas superó los 268.530 millones de dólares en 2025 y se prevé que supere los 401.330 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 4,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de semillas oleaginosas alcanzará los 278.440 millones de dólares.

El mercado de semillas oleaginosas está impulsado por el creciente consumo de aceite vegetal. Se espera que el consumo per cápita de aceite vegetal crezca un 0,8% anual debido a la creciente demanda de alimentos saturados en los países desarrollados y emergentes. El consumo actual de China es de 29 kg per cápita y el de Brasil es de 26 kg per cápita, que es comparable al de los países desarrollados, donde se ha estabilizado en 28 kg per cápita, pero crece un 0,3% anual. India es el primer importador y el segundo mayor consumidor de aceite vegetal del mundo. Se proyecta que el país observe una alta tasa de consumo per cápita del 2,6%, alcanzando los 14 kg para 2030. Se espera que esto impulse la producción nacional de semillas oleaginosas trituradas y aceite de palma, principalmente de Indonesia y Malasia. Los cambios en los hábitos alimenticios y un cambio hacia alimentos procesados con un alto contenido de aceite vegetal están fomentando la expansión del mercado.

Clave Semillas oleaginosas Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

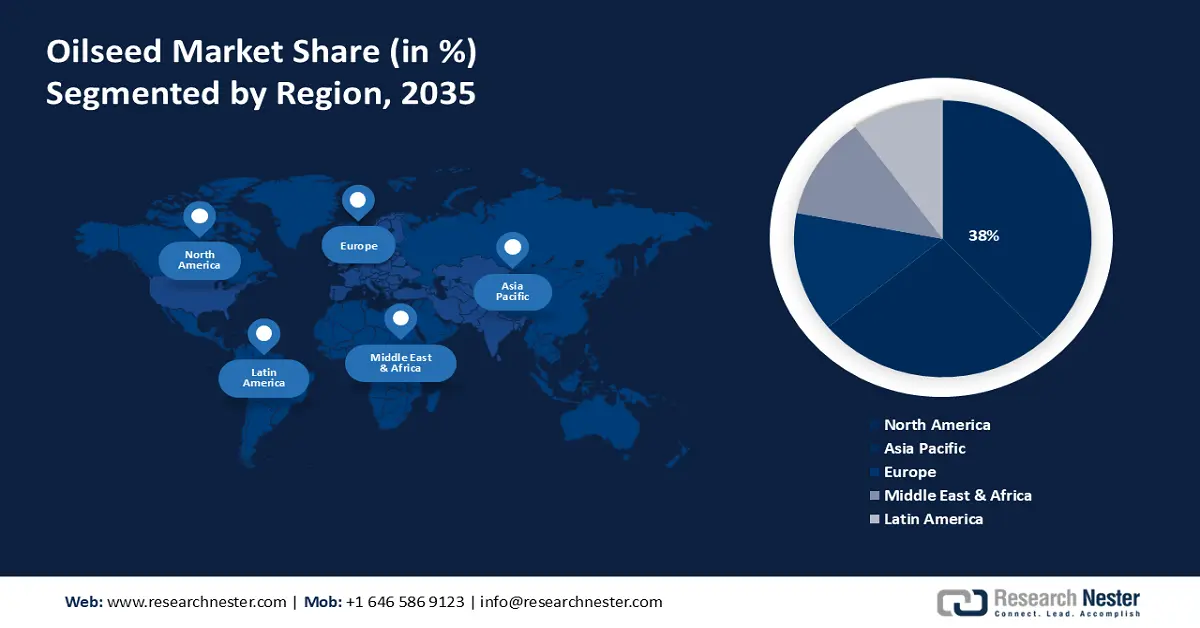

- El mercado de semillas oleaginosas de América del Norte alcanzará una participación de más del 38 % para 2035, impulsado por la creciente demanda de aceite de cocina, que requiere una alta producción de semillas oleaginosas.

- El mercado de Asia Pacífico alcanzará una participación del 30 % para 2035, impulsado por el crecimiento de la industria de alimentos y bebidas, con una alta tasa de crecimiento anual compuesta (TCAC).

Perspectivas del Segmento:

- Se espera que el segmento de semillas oleaginosas modificadas genéticamente alcance una participación del 61% para 2035, impulsado por características mejoradas como la resistencia a herbicidas y plagas.

- Se prevé que el segmento de la soja en el mercado de semillas oleaginosas alcance un crecimiento notable hasta 2035, debido a la creciente demanda de alimento para animales en los países en desarrollo.

Tendencias clave de crecimiento:

- Alto valor nutricional

- Aumento global del comercio de semillas oleaginosas

Principales desafíos:

- Disminución de las plantaciones de oleaginosas

- Problemas para satisfacer la demanda

Principales actores:ASTON, BASF SE, Bayer AG, Burrus Seed Farms, Inc., Cargill Incorporated, Corteva Agriscience, Gansu Dunhuang Seed Industry Group Co., Ltd., KWS SAAT SE & Co., Mahyco Seeds Ltd, Syngenta Crop Protection AG.

Global Semillas oleaginosas Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 268,53 mil millones

- Tamaño del mercado en 2026: USD 278.440 millones

- Tamaño proyectado del mercado: USD 401.33 mil millones para 2035

- Previsiones de crecimiento: 4,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Brasil, Argentina, Canadá

- Países emergentes: China, India, Brasil, Argentina, Indonesia

Last updated on : 17 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de semillas oleaginosas:

Factores impulsores del crecimiento

Alto valor nutricional : Las semillas oleaginosas contienen cantidades significativas de nutrientes esenciales, como minerales, aceite, vitaminas, ácidos grasos, proteínas y fibra. En un informe de 2023, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) afirmó que las semillas oleaginosas representan una gran parte de la producción mundial de harina proteica, la cual se estima que experimentará un crecimiento de aproximadamente el 0,9 % anual y se prevé que supere las 405 toneladas métricas para 2032. Además, la pulpa rica en nutrientes que queda tras la extracción de las semillas oleaginosas se convierte en tortas o harinas para alimentar al ganado lechero.

Aumento global del comercio de semillas oleaginosas: De todos los productos agrícolas, el aceite vegetal representa una participación comercial del 41,0 %. Se proyecta que Indonesia y Malasia, los principales proveedores de aceite de palma, continuarán dominando el comercio de aceite vegetal al exportar más del 70 % de su producción combinada y captar colectivamente aproximadamente el 60 % de las exportaciones mundiales. Se anticipa que India, el mayor importador mundial de aceite vegetal, mantendrá su elevada tasa de crecimiento anual compuesto (TCAC) de importación del 3,4 %. Según el Observatorio de Complejidad Económica (OCE), en 2022 los países con el mayor valor comercial de exportación de semillas oleaginosas fueron Ucrania (5.530 millones de dólares), Rusia (3.000 millones de dólares), Argentina (1.510 millones de dólares), Bulgaria (1.170 millones de dólares) y Hungría (849 millones de dólares). Los países con el mayor valor comercial de importación incluyen India (2.850 millones de dólares), Irak (832 millones de dólares), Italia (780 millones de dólares), China (733 millones de dólares) y Alemania (559 millones de dólares).

Más del 42% de la producción mundial de soja se comercializa internacionalmente, lo que constituye un ingrediente clave para la harina proteica. En 2023-2024, varios factores facilitaron la disponibilidad mundial de soja y harina proteica. En primer lugar, un repunte en la producción de soja de Argentina facilitó que la molienda volviera a niveles normales. Además, las exportaciones récord de harina de soja de Brasil y el aumento de la producción de molienda de Estados Unidos incrementaron la oferta exportable mundial y redujeron los precios de la harina. La expansión de la industria ganadera mexicana impulsó la demanda de harinas proteicas en 2023-2024. Esto impulsó las importaciones de harina de soja del país en un 24%. Las perspectivas para 2024-2025 se basan en muchos de los mismos fundamentos. Se espera que la alta producción de soja de Brasil y la molienda de soja de Estados Unidos sigan creciendo en comparación con otros productos agrícolas.- Iniciativas gubernamentales en auge : Los gobiernos locales están intensificando sus esfuerzos para influir en la producción de semillas oleaginosas y reducir las costosas importaciones de aceite vegetal. Según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), en 2023, aproximadamente dos tercios de la producción mundial de soja se realizó en Estados Unidos, que representa aproximadamente el 80 % de las exportaciones mundiales de soja.

Desafíos

Disminución de las plantaciones de semillas oleaginosas: Una reducción en las plantaciones de semillas oleaginosas conlleva una disminución de la oferta. Esta escasez puede impulsar los precios al alza si la demanda se mantiene constante o aumenta, lo que impacta el crecimiento general del mercado. Este impacto tiene implicaciones más amplias para la estabilidad económica, la sostenibilidad y la innovación en la industria, todas ellas cruciales para el crecimiento a largo plazo del mercado de semillas oleaginosas.

Problemas para satisfacer la demanda: La demanda de aceite comestible está superando las tasas de producción de semillas oleaginosas. Debido a las demandas competitivas de diferentes cultivos en tierras agrícolas, la demanda de producción de semillas oleaginosas solo puede satisfacerse si la productividad aumenta y los agricultores obtienen precios sustancialmente mejores por sus productos. A nivel mundial, se proyecta que los suministros de aceite de palma se expandan a una tasa anual del 1,3 %. Se espera que las políticas ambientales cada vez más estrictas de los principales importadores de aceite de palma y las normas agrícolas sostenibles (por ejemplo, en el contexto de la Agenda 2030 para el Desarrollo Sostenible) ralenticen la expansión del área de palma aceitera en Indonesia y Malasia. Esto implica que el crecimiento de la producción proviene cada vez más de mejoras de productividad, incluida una aceleración de las actividades de replantación. Estos dos países representan más de un tercio de la producción mundial de aceite vegetal.

Tamaño y pronóstico del mercado de semillas oleaginosas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,1% |

|

Tamaño del mercado del año base (2025) |

USD 268.53 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 401.33 mil millones |

|

Alcance regional |

|

Segmentación del mercado de semillas oleaginosas:

Análisis de segmentos de tipo

Para 2035, se prevé que el segmento de la soja en el mercado de semillas oleaginosas represente alrededor del 44,9% de los ingresos. El enorme crecimiento de este segmento puede verse impulsado por la creciente demanda de piensos, especialmente en países en desarrollo como China, Brasil, India, Corea y otros, donde la capacidad del consumidor promedio para consumir más carne está aumentando rápidamente debido al aumento del nivel de vida. Además, un informe del Instituto Internacional para el Desarrollo Sostenible de 2024 estimó que aproximadamente el 76% de la producción de soja se destina a la producción de lácteos y piensos para carne, lo que constituye una proteína de calidad a bajo coste.

Análisis del segmento de tipo de crianza

Se proyecta que el segmento de semillas oleaginosas modificadas genéticamente dominará alrededor del 61% del mercado para finales de 2035. Las semillas oleaginosas modificadas genéticamente (GM) se desarrollan mediante métodos biotecnológicos para introducir genes específicos que confieren características como resistencia a herbicidas y plagas, una mejor composición del aceite o un mayor potencial de rendimiento. Los cultivos de semillas oleaginosas GM se someten a modificación genética para lograr características deseadas que no están presentes de forma natural. Según un informe de 2019 publicado por el Servicio Internacional para la Adquisición de Aplicaciones Agrobiotecnológicas, en 2019 se cultivaron 190,4 millones de hectáreas de cultivos modificados genéticamente en 29 países.

Además, tras la modificación genética y el uso de la biotecnología en la agricultura, aumenta la tolerancia a las condiciones ambientales, lo que permite que la planta crezca en condiciones como la sequía, a la vez que la hace resistente a enfermedades y plagas. Esto podría contribuir al aumento del valor de los productos biológicos agrícolas durante el período previsto.

Análisis de segmentos de rasgos biotecnológicos

Se espera que para 2035, el segmento tolerante a herbicidas represente una participación notable en el mercado de semillas oleaginosas y es probable que siga siendo el segmento más grande en el rasgo biotecnológico del sector de las semillas oleaginosas impulsado por las semillas oleaginosas tolerantes a herbicidas y los cultivos que están modificados genéticamente y son capaces de soportar varios herbicidas, al tiempo que eliminan las malezas indeseables que los rodean.

Según un informe del MDPI de 2023, se reportaron alrededor de 96 tipos de cultivos resistentes a los herbicidas en unos 72 países. El cultivo tolerante a herbicidas brinda a los agricultores la libertad de aplicar herbicidas a sus cultivos cuando la cantidad de malezas aumenta considerablemente, protegiendo así los cultivos de los efectos del herbicida.

Nuestro análisis en profundidad del mercado mundial de semillas oleaginosas incluye los siguientes segmentos:

Tipo |

|

Tipo de cría |

|

Rasgo biotecnológico |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de semillas oleaginosas:

Perspectivas del mercado de América del Norte

Se estima que la industria de América del Norte tendrá la mayor participación en los ingresos, con un 38 %, para 2035. El Departamento de Agricultura de EE. UU. estimó que en 2024 la producción agrícola de EE. UU. aumentó aproximadamente un 190 % entre 1948 y 2021.

En Estados Unidos , existe una creciente demanda de aceite de cocina, lo que exige una alta producción de semillas oleaginosas. Un informe de Research Nester de 2024 indicó que el aceite de soja fue el aceite comestible más utilizado en Estados Unidos en 2023, con un consumo de aproximadamente 12,3 millones de toneladas métricas de aceite de soja y aproximadamente 1,9 millones de toneladas métricas de aceite de palma.

Un informe de 2024 de Farm Credit Canada indica que la preferencia por las semillas oleaginosas está aumentando y se estima que registró un aumento de aproximadamente el 7,8 % entre 2014 y 2018. Canadá es un importante productor y el mayor exportador de colza. Según las estimaciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), Canadá prevé aumentar su producción de semillas oleaginosas a una tasa de crecimiento anual compuesta (TCAC) del 1,2 % para 2030.

Perspectivas del mercado de Asia-Pacífico

Se prevé que la región Asia Pacífico, en el mercado de semillas oleaginosas, domine alrededor del 30 % de los ingresos para finales de 2035 y ocupe el segundo lugar gracias al crecimiento de la industria alimentaria. Un estudio realizado por Leatherhead Food Research en 2020 indicó que la industria de alimentos y bebidas en APAC aumentó, con una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 11 % entre 2020 y 2024. El agregado de aceites vegetales incluye los aceites de coco, palmiste y semilla de algodón. El aceite de coco se produce principalmente en Indonesia, las islas oceánicas y Filipinas.

En China , se ha observado un aumento en la producción de soja, según un informe de MPDI publicado en 2022. Este indicó que la producción de soja aumentó de 5,11 millones de toneladas en 1949 a 18 millones de toneladas en 2019, con una tasa de crecimiento sustancial del 3,63 %. China representa más de una cuarta parte de la demanda mundial de harina proteica y, por lo tanto, está influyendo en el desarrollo de la demanda global. Se espera que el crecimiento de la demanda china de piensos compuestos sea menor que en la década anterior debido a la disminución de las tasas de crecimiento de la producción animal y a la gran proporción actual de la producción basada en piensos compuestos. Se espera que el contenido de harina proteica en los piensos compuestos de China se mantenga estable, ya que aumentó en la última década y supera considerablemente los niveles actuales de Estados Unidos y la Unión Europea. A medida que se reconstruyen las piaras de cerdos en China tras el brote de peste porcina africana, se han instalado sistemas de producción basados en piensos a mayor escala. Esto podría conducir a un cambio adicional en la demanda de harina proteica debido a una mayor intensificación de la producción de carne de cerdo en China.

Se prevé que Japón tenga la industria alimentaria más importante relacionada con la salud y el Servicio de Agricultura Exterior del USDA lo calificó como la tercera más grande del mundo en 2020, con una estimación de aproximadamente USD 13 mil millones en 2018. Además, se espera que el panorama de fabricación de alimentos en constante crecimiento, junto con el estilo de vida acelerado y ajetreado, actúe como un factor de crecimiento para el mercado de semillas oleaginosas.

Actores del mercado de semillas oleaginosas:

- Aston

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- BASF SE

- Grupo industrial de semillas de Gansu Dunhuang Co., Ltd.

- Bayer AG

- Granjas de semillas Burrus, Inc.

- Cargill Incorporated

- Corteva Agrociencia

- KWS SAAT SE & Co.

- Semillas Mahyco Ltd.

- Syngenta Crop Protection AG.

Los altos precios y la creciente demanda impulsan la inversión en plantas de procesamiento de semillas oleaginosas más grandes y de mejor calidad en todo el mundo, a medida que las instalaciones intentan seguir el ritmo del crecimiento continuo. La mayoría de estas empresas colaboran, se expanden, firman acuerdos y se unen para impulsar el crecimiento de este sector, y se estima que son los principales actores clave en este panorama.

Desarrollos Recientes

- En noviembre de 2021, ASTON y Vandeputte Huilerie SA anunciaron una empresa conjunta para realizar actividades de producción de aceite junto con el procesamiento de linaza en el territorio de la Federación de Rusia.

- En junio de 2024 , Syngenta Crop Protection AG anunció que otorgará derechos para realizar investigaciones académicas en todo el mundo que tienen como objetivo permitir el crecimiento de la sostenibilidad en la alimentación y la agricultura.

- Report ID: 6288

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.