Perspectivas del mercado de baterías de próxima generación:

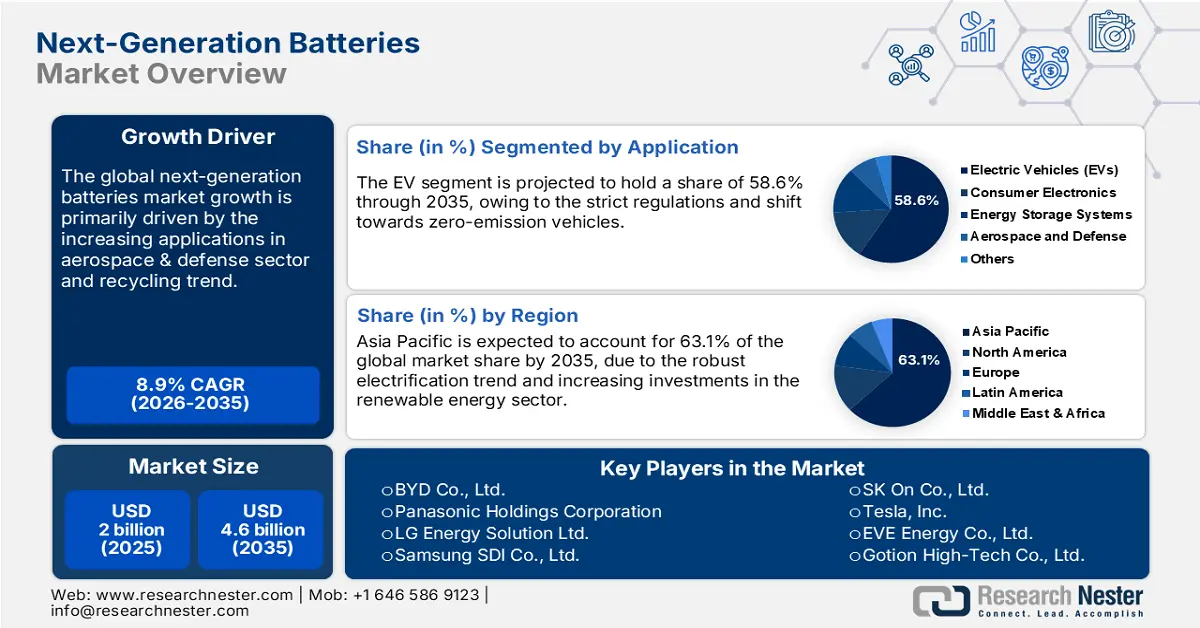

El mercado de baterías de próxima generación alcanzó los 2.000 millones de dólares en 2025 y se estima que llegará a los 4.600 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 8,9% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de las baterías de próxima generación se estima en 2.100 millones de dólares.

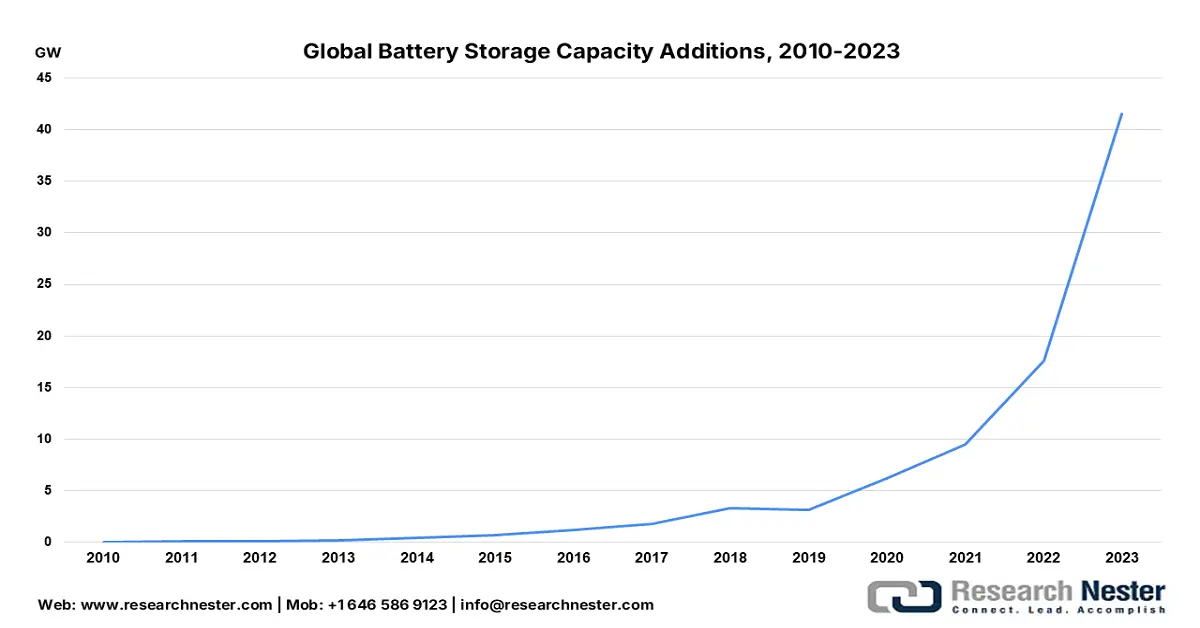

Se estima que la integración de baterías de última generación con sistemas de energía renovable provocará un cambio crucial en el mercado en los próximos años. La fuerte demanda de soluciones de almacenamiento a escala de red está impulsando la aplicación de estas baterías. Las cuantiosas inversiones público-privadas en la expansión de la infraestructura de energía limpia están destinadas a potenciar la producción y comercialización de baterías de última generación en los próximos años. Según la Agencia Internacional de la Energía (AIE), el almacenamiento de energía en baterías fue la tecnología energética de mayor crecimiento en 2023, con más del doble de la capacidad instalada con respecto al año anterior. Se añadieron un total de 42 gigavatios de almacenamiento en baterías a nivel mundial a través de proyectos de baterías a gran escala, baterías domésticas y comerciales, pequeñas redes eléctricas y sistemas solares domésticos para el acceso a la electricidad.

Fuente: IEA

Aunque miles de millones de dispositivos personales aún utilizan baterías de iones de litio, más del 90 % de la demanda de estas baterías proviene actualmente del sector energético, en comparación con el 50 % en 2016, cuando el mercado era diez veces menor. Gracias a sus menores costos y mejor rendimiento, las baterías de iones de litio se están convirtiendo en un elemento clave para las economías. Las baterías de flujo, incluidas las de redox de vanadio, también se están adoptando ampliamente en grandes instalaciones debido a su escalabilidad ilimitada y su mayor vida útil con una degradación mínima.

Mercado de baterías de próxima generación: factores de crecimiento y desafíos

Factores de crecimiento

- Enfoque en el reciclaje y la economía circular: La evolución de las normativas medioambientales y el impulso hacia una economía circular generan grandes oportunidades para las empresas que fabrican baterías avanzadas. En Europa, el Reglamento de la UE sobre baterías (2023) exige que, para 2030, todas las baterías nuevas incluyan una determinada cantidad de litio, cobalto y níquel reciclados. Las estrictas normas de reciclaje están impulsando a los fabricantes de automóviles y de baterías a invertir en sistemas de recogida y reutilización de materiales. Esto convierte el reciclaje en un pilar fundamental para el crecimiento del mercado de baterías de próxima generación.

- Aplicaciones aeroespaciales y de defensa en auge: Las baterías de última generación se utilizan ampliamente en los sectores aeroespacial y de defensa debido a la creciente demanda de soluciones de almacenamiento de energía ligeras y de alta capacidad. Las cuantiosas inversiones en la modernización de los sistemas de defensa a nivel mundial impulsarán los beneficios de los fabricantes de baterías de última generación. En mayo de 2025, Lyten lanzó un nuevo proyecto para satisfacer la creciente necesidad de drones de largo alcance y gran autonomía para uso en defensa. Este proyecto utiliza las baterías de litio-azufre (Li-S) ultraligeras de la compañía para alimentar una solución avanzada de almacenamiento de energía para drones. Por lo tanto, es probable que las innovaciones tecnológicas y las cuantiosas inversiones en I+D impulsen la aplicación de las baterías de última generación en el sector aeroespacial y de defensa.

- Vehículos híbridos de hidrógeno y baterías: Se prevé que los vehículos híbridos de hidrógeno y baterías ganen terreno gracias a la tendencia hacia soluciones de almacenamiento de energía flexibles que combinan las ventajas de ambas tecnologías. Las baterías de iones de litio y los nuevos tipos de baterías son excelentes para respuestas energéticas rápidas y almacenamiento a corto plazo, mientras que las pilas de combustible de hidrógeno son más adecuadas para necesidades energéticas elevadas a largo plazo. La combinación de ambas crea una solución integral que resulta más eficaz para el transporte, la industria pesada y las redes eléctricas que cualquiera de las dos tecnologías por separado. Se espera que el sector industrial y el del transporte sean los principales usuarios finales de los vehículos híbridos de hidrógeno en los próximos años.

desafíos

- Costes de producción elevados: La producción de baterías de última generación requiere una gran inversión de capital, debido a la alta demanda de tecnologías de fabricación avanzadas. La necesidad de personal técnico y especializado incrementa aún más los costes de producción. Por lo tanto, las elevadas necesidades de inversión limitan las oportunidades de expansión de las pequeñas y medianas empresas dedicadas a la fabricación de baterías de última generación.

- Deficiencias en la infraestructura: La falta de infraestructura avanzada representa un obstáculo importante para la adopción a gran escala de las baterías de última generación. Este factor suele perjudicar a las pequeñas y medianas empresas en mercados sensibles al precio. La mayoría de las estaciones de carga públicas para vehículos eléctricos están diseñadas para baterías estándar de iones de litio. Los nuevos tipos de baterías requieren voltajes, velocidades de carga o sistemas de refrigeración diferentes, que no son compatibles con las estaciones actuales, lo que dificulta su entrada al mercado debido a las deficiencias en la infraestructura.

Tamaño y pronóstico del mercado de baterías de próxima generación:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

8,9% |

|

Tamaño del mercado del año base (2025) |

2 mil millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

4.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de baterías de próxima generación:

Análisis del segmento tecnológico

Se prevé que el segmento de baterías de estado sólido represente el 50,5 % de la cuota de mercado mundial para 2035, gracias a su alto rendimiento y escalabilidad. Los vehículos eléctricos y las soluciones de almacenamiento de energía son los principales usuarios de baterías de estado sólido, ya que reducen el riesgo de fuga térmica e incendio. Es probable que los continuos avances tecnológicos impulsen las ventas de baterías de estado sólido en los próximos años. La Agencia Internacional de la Energía (AIE) también indica que, a partir de 2030, se espera que el precio de las baterías disminuya y acelere la adopción comercial de las baterías de estado sólido debido a su mejor rendimiento.

Análisis del segmento de aplicación

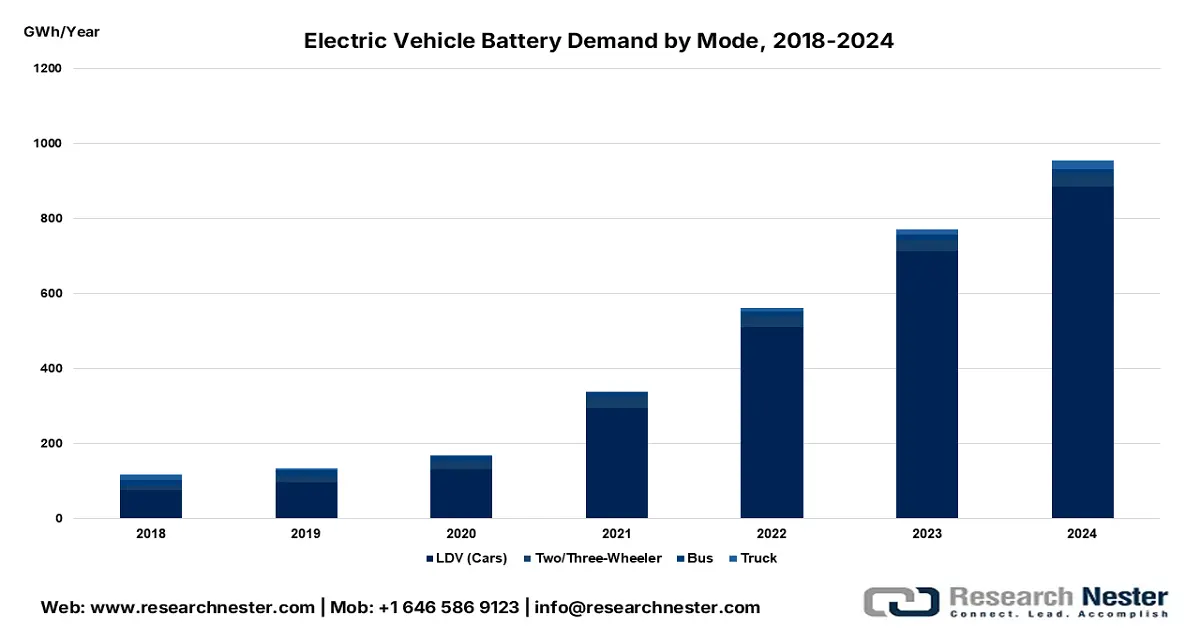

Se prevé que el segmento de vehículos eléctricos (VE) acapare el 58,6 % de la cuota de mercado de baterías de próxima generación durante el período de estudio. La creciente tendencia de los vehículos de cero emisiones impulsa las ventas de estas baterías. La AIE revela que las ventas de coches eléctricos en 2024 superaron los 17 millones. La tecnología de conversión de vehículos en energía (V2E) también contribuye a la sólida adopción de baterías de próxima generación. En 2024, la demanda de baterías en el sector energético, incluidas las de vehículos eléctricos (VE) y almacenamiento de energía, alcanzó un récord de 1 teravatio-hora. La demanda de baterías durante una sola semana de 2024 superó la demanda total de un año completo de hace diez años. Esto pone de manifiesto que el sector de los VE está preparado para duplicar los ingresos por baterías de próxima generación en los próximos años.

Fuente: IEA

Nuestro análisis exhaustivo del mercado de baterías de próxima generación incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de baterías de próxima generación: análisis regional

Perspectivas del mercado de Asia-Pacífico

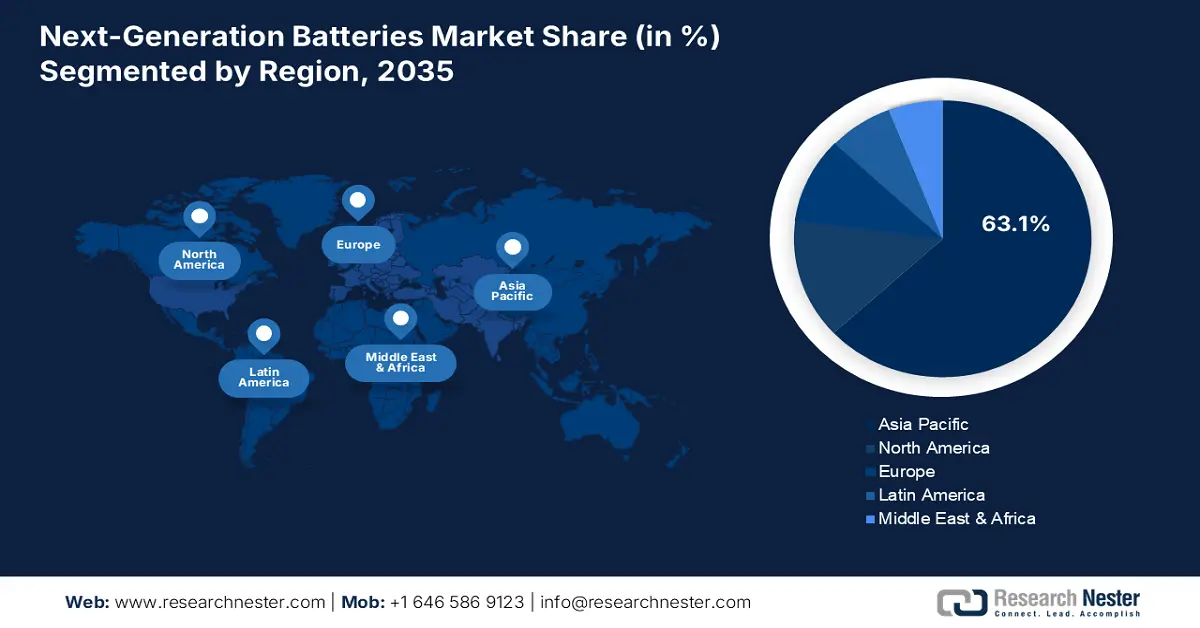

Se estima que el mercado de baterías de próxima generación en Asia Pacífico representará el 63,1 % de los ingresos mundiales hasta 2035. La sólida tendencia hacia la electrificación y el aumento de las inversiones en el sector de las energías renovables impulsarán la demanda de baterías de próxima generación. El firme apoyo gubernamental a la descarbonización y la transición hacia la energía limpia está impulsando la aplicación de estas baterías. China, Japón, Corea del Sur e India son los mercados más rentables de la región. Los continuos avances tecnológicos en la electrónica de consumo también contribuyen al aumento de las ventas de baterías de próxima generación.

China lidera el comercio de baterías de última generación gracias a sus políticas gubernamentales favorables y su enorme capacidad de producción. El aumento de las inversiones en infraestructura de carga para vehículos eléctricos y el auge de las matriculaciones de estos vehículos también impulsan la adopción de baterías de última generación. El XIV Plan Quinquenal del gobierno, centrado en la seguridad energética y la innovación, está destinado a impulsar las ventas de estas baterías.

Se prevé que el mercado indio de baterías de última generación crezca a un ritmo acelerado entre 2026 y 2035. El continuo apoyo gubernamental, a través de subsidios, financiación y políticas orientadas a la expansión del sector de vehículos eléctricos, impulsará sustancialmente la demanda de estas baterías. Según la Fundación India Brand Equity (IBEF), el Ministerio de Industrias Pesadas inauguró el programa PM E-DRIVE con una inversión de aproximadamente 1280 millones de dólares para apoyar la industria de vehículos eléctricos del país. El plan busca fomentar el transporte eléctrico y reducir el uso de combustibles fósiles. Por lo tanto, se espera que la inversión extranjera directa genere importantes beneficios a largo plazo en los próximos años.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de baterías de última generación acapare la segunda mayor cuota de ingresos durante el período de estudio. El sólido respaldo político y un sector automotriz consolidado impulsan las ventas de estas baterías. La integración a gran escala de energías renovables también contribuye al aumento de su instalación. Se espera que la Ley de Reducción de la Inflación (IRA) de EE. UU. y la Estrategia de Minerales Críticos de Canadá impulsen aún más el comercio de baterías de última generación en la región.

Se prevé que las ventas de baterías de última generación en EE. UU. se vean impulsadas por las ambiciosas iniciativas federales y el creciente surgimiento de empresas emergentes punteras. Las políticas y la financiación gubernamentales favorables también están preparadas para duplicar los ingresos de los principales actores del sector en los próximos años. Asimismo, se espera que los sectores de defensa y militar impulsen la demanda de baterías ligeras de alta capacidad para drones y sistemas de combate avanzados.

Se prevé que el creciente registro de vehículos de cero emisiones en Canadá impulse la demanda de baterías de última generación. El informe de Statistics Canada revela que alrededor de 46.366 vehículos totalmente de cero emisiones se registraron en el país durante el segundo trimestre de 2025. Se espera que la Estrategia de Minerales Críticos del gobierno federal posicione al país como un proveedor confiable de materias primas para la producción de baterías. La tendencia hacia la energía limpia también incrementará la adopción de baterías de última generación en los próximos años.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de baterías de nueva generación experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2035. Las estrictas políticas climáticas y el aumento de las inversiones en energías renovables impulsan la demanda de estas baterías. La fuerte presencia de los fabricantes de automóviles y la creciente adopción de vehículos eléctricos crean un entorno favorable para los fabricantes de baterías de nueva generación. El Reino Unido, Alemania, Francia y los países nórdicos liderarán el mercado europeo de baterías de nueva generación gracias a sus sólidas inversiones en investigación y desarrollo.

Se estima que el mercado británico de baterías de última generación estará impulsado por los objetivos de transición hacia los vehículos eléctricos y el aumento de las inversiones en I+D de baterías avanzadas. Las estrictas regulaciones destinadas a reducir el uso de vehículos de combustión están generando grandes oportunidades para los principales actores del mercado. La expansión de la infraestructura de redes de energía limpia también está favoreciendo el crecimiento de este mercado en el país.

Se prevé que las ventas de baterías de última generación en Alemania se vean influenciadas por la madurez del sector automovilístico del país y su sólida base industrial. La fuerte presencia de los líderes del sector automovilístico también impulsa las tendencias de innovación en el mercado de baterías de última generación. La acelerada transición hacia las energías renovables fomenta la adopción de soluciones de almacenamiento de larga duración, incluidas las baterías de última generación. Es probable que las continuas innovaciones en electrónica de consumo dupliquen los ingresos de los gigantes de la industria en los próximos años.

Principales actores del mercado de baterías de próxima generación:

- Información general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

El mercado de baterías de última generación está dominado por las empresas consolidadas gracias a su liderazgo en I+D. Se prevé que en los próximos años surjan cada vez más empresas emergentes. Las compañías líderes están estableciendo alianzas estratégicas con otros actores para ampliar su alcance y su oferta de productos. Asimismo, colaboran con proveedores de materias primas para garantizar una cadena de suministro fluida. Algunos de los gigantes del sector están explorando mercados emergentes para obtener grandes beneficios de oportunidades sin explotar.

Aquí tienes una lista de los principales actores que operan en el mercado global:

nombre de empresa | País natal | Participación en los ingresos 2035 (%) |

Compañía Tecnológica Amperex Contemporánea (CATL) | Porcelana | ~24,5 |

BYD Co., Ltd. | Porcelana | ~14.3 |

Corporación Panasonic Holdings | Japón | ~6.5 |

LG Energy Solution Ltd. | Corea del Sur | ~6.3 |

Samsung SDI Co., Ltd. | Corea del Sur | ~4.5 |

SK On Co., Ltd. | Corea del Sur | xx |

Tesla, Inc. | EE.UU | xx |

EVE Energy Co., Ltd. | Porcelana | xx |

Gotion High-Tech Co., Ltd. | Porcelana | xx |

Northvolt AB | Suecia | xx |

Corporación QuantumScape | EE.UU | xx |

Solid Power, Inc. | EE.UU | xx |

Saft Groupe SA (TotalEnergies) | Francia | xx |

VARTA AG | Alemania | xx |

Corporación Panasonic Holdings | Japón | xx |

Corporación GS Yuasa | Japón | xx |

Corporación Toshiba (SCiB) | Japón | xx |

Corporación del Grupo Sony (Dispositivos de Energía Sony) | Japón | xx |

Corporación Subaru | Japón | xx |

A continuación se detallan las áreas que cubre cada empresa en el mercado de baterías de próxima generación:

Desarrollos Recientes

- En julio de 2024, la empresa estadounidense NanoGraf anunció pedidos a gran escala de su nueva batería de silicio, creada para fines militares. La batería alimentará inicialmente dispositivos electrónicos portátiles para soldados, pero también hay indicios de que podría utilizarse en vehículos eléctricos.

- En junio de 2025, magniX , empresa líder en el sector de la aviación eléctrica, anunció que su nueva batería Samson utilizará una potente celda de 400 Wh/kg. Esta avanzada batería se desarrolló con la colaboración de una empresa asociada para alimentar la próxima generación de su producto Samson.

- En septiembre de 2024, Subaru Corporation y Panasonic Energy Co., Ltd. anunciaron sus planes para comenzar a suministrar baterías de iones de litio para automóviles y construir conjuntamente una nueva fábrica de baterías en Japón. Esta alianza creará una capacidad de producción de 20 gigavatios-hora, impulsando la fabricación de baterías en Japón y contribuyendo al aumento del uso de vehículos eléctricos.

- En julio de 2024, Toyota Motor Corporation anunció sus planes para desarrollar y producir baterías de última generación, incluidas baterías de alto rendimiento y de estado sólido, aprobadas por el Ministerio de Economía, Comercio e Industria de Japón (METI). Esta aprobación forma parte del Plan de Garantía de Suministro de Baterías del gobierno japonés.

- Report ID: 8179

- Published Date: Oct 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.