Perspectivas del mercado de almacenamiento de gas natural:

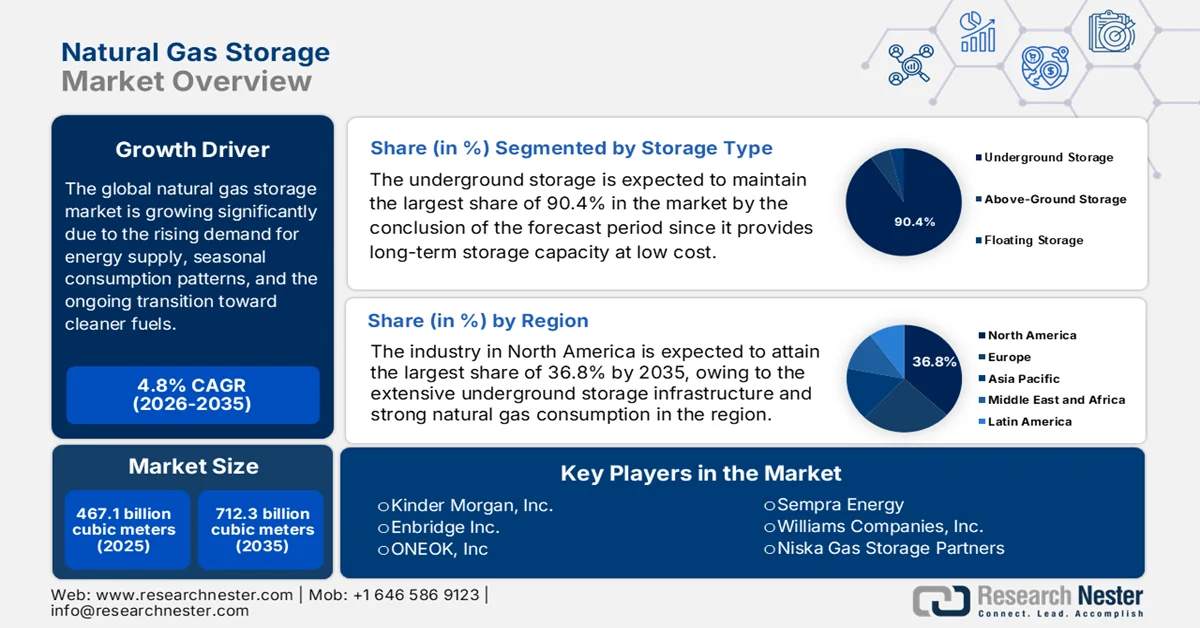

El mercado de almacenamiento de gas natural alcanzó un valor de 467.100 millones de metros cúbicos en 2025 y se prevé que alcance los 712.300 millones de metros cúbicos a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 4,8% durante el período de previsión de 2026 a 2035. En 2026, el tamaño del sector de almacenamiento de gas natural se estima en 489.500 millones de metros cúbicos.

El mercado de almacenamiento de gas natural está preparado para experimentar un crecimiento continuo debido a la creciente demanda de suministro de energía, los patrones de consumo estacionales y la transición en curso hacia combustibles más limpios. En este contexto, los operadores gestionan las inyecciones y extracciones en regiones clave para respaldar la confiabilidad y la estabilidad del mercado. Las estadísticas oficiales de la Administración de Información Energética de EE. UU. (EIA) indicaron que, entre 2020 y 2025, las exportaciones de gas natural de EE. UU. mostraron un fuerte crecimiento, alcanzando un total de 8.973.194 millones de pies cúbicos en 2025. Las exportaciones por gasoducto a Canadá y México representaron 3.464.907 millones de pies cúbicos, mientras que los envíos de GNL aumentaron a 5.508.175 millones de pies cúbicos, abasteciendo a múltiples mercados internacionales, incluidos Europa y Asia Pacífico. Mientras tanto, en Europa, a octubre de 2025, el almacenamiento alcanzó el 83 % de su capacidad, lo que equivale a 85.000 millones de metros cúbicos, frente al 34 % en abril, respaldado por inyecciones coordinadas de 50.000 millones de metros cúbicos durante el verano.

Exportaciones y precios del gas natural de EE. UU. (2020-2025) por tipo: Gasoducto vs. GNL

Tipo | 2020 | 2022 | 2023 | 2025 |

Exportaciones totales | 5.284.678 | 6.906.432 | 7.610.034 | 8.973.194 |

Tubería | 2.894.329 | 3.040.787 | 3.266.561 | 3.464.907 |

GNL | 2.389.963 | 3.865.643 | 4.343.027 | 5.508.175 |

Precio promedio (USD/Mcf) | 3.70 | 9,64 | 5.45 | 6.04 |

Fuente: EIA

Exportaciones e importaciones de gas natural de EE. UU. en 2023 por gasoducto y GNL: estadísticas clave

Tipo | Destino / Origen | Volumen de 2023 (Bcf/d) | Cambio vs. 2022 |

Exportaciones de GNL | Global | 13,6 (promedio de diciembre) | +1,3 (+12%) |

Exportaciones por oleoducto | Canadá | 2.8 | +0,2 (+7%) |

Exportaciones por oleoducto | México | 6.1 | +0,5 (+8%) |

Exportaciones totales | A NOSOTROS | 20.9 | +10% |

Importaciones por oleoducto | Canadá | 8.0 | -0,3 (-3%) |

Importaciones de GNL | A NOSOTROS | <0,1 | - |

Fuente: EIA

Además, la dinámica del mercado de almacenamiento de gas natural se ve influenciada por el desarrollo de infraestructuras, la gestión estratégica de reservas y la evolución de los marcos regulatorios. Asimismo, los flujos comerciales continuos contribuyen al mercado al afectar el equilibrio entre la oferta y la demanda e impulsar las necesidades de almacenamiento transfronterizo. En este contexto, la Solución Integrada de Comercio Mundial (WITS) señala que, en 2023, Noruega se consolidó como el principal proveedor mundial de gas natural en estado gaseoso, contribuyendo con casi un tercio de las exportaciones totales de Europa, lo que subraya su papel dominante en el mercado de almacenamiento de gas natural. Bélgica, Azerbaiyán y Francia le siguieron como importantes contribuyentes, suministrando cada uno entre el 10 % y el 15 % de los envíos mundiales, mientras que Canadá y Estados Unidos reforzaron la presencia de Norteamérica en la dinámica del comercio internacional. Por lo tanto, estos principales exportadores aseguraron que la mayor parte de la demanda mundial de gas natural se satisficiera mediante una combinación de contratos a largo plazo y acuerdos de entrega flexibles.

Los 10 principales países exportadores de gas natural en estado gaseoso a nivel mundial en 2023: volúmenes de exportación y valor comercial.

País | Cantidad de exportación (kg) | Valor comercial (USD 1.000) |

Noruega | 91.886.600.000 | 57.212.323,05 |

Bélgica | 24.831.600.000 | 15.668.087,77 |

Azerbaiyán | 19.453.300.000 | 13.678.344,14 |

Francia | 18.301.000.000 | 10.978.704,36 |

Canadá | 16.091.300.000 | 9.653.121,92 |

A NOSOTROS | 12.838.300.000 | 7.701.647,25 |

Reino Unido | 5.957.460.000 | 3.610.742,10 |

Myanmar | 5.730.870.000 | 3.437.929,67 |

Alemania | 6.356.250.000 | 3.163.016,03 |

unión Europea | 3.889.780.000 | 3.042.933,12 |

Fuente: WITS

Clave Almacenamiento de gas natural Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

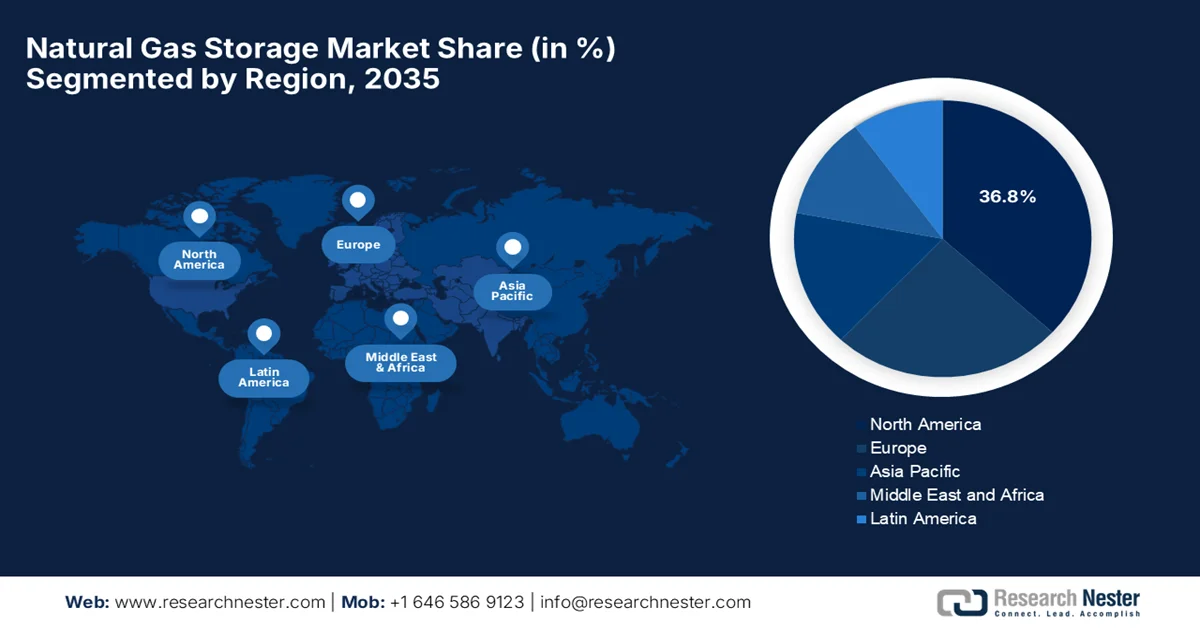

- Se prevé que el mercado de almacenamiento de gas natural de Norteamérica domine el sector con una cuota del 36,8 % para 2035, impulsado por una extensa infraestructura de almacenamiento subterráneo y un fuerte consumo de gas natural para la generación de energía y calefacción.

- Se prevé que la región de Asia-Pacífico experimente un crecimiento notable hasta 2035, impulsado por el aumento de las inversiones en instalaciones de almacenamiento subterráneo y un cambio estratégico hacia fuentes de energía más limpias.

Información sobre el segmento:

- Se estima que el segmento de almacenamiento subterráneo en el mercado de almacenamiento de gas natural representará una cuota del 90,4% para 2035, impulsado por su capacidad para proporcionar capacidad de almacenamiento a gran escala y a largo plazo a un coste relativamente bajo.

- Se prevé que el segmento de almacenamiento estacional obtenga una cuota de mercado significativa para 2035, impulsado por la necesidad de gestionar los desequilibrios entre la oferta y la demanda en las diferentes temporadas.

Principales tendencias de crecimiento:

- Creciente demanda mundial de gas natural

- Necesidad de seguridad energética y reservas estratégicas

Principales desafíos:

- interrupciones geopolíticas en el suministro

- Cumplimiento normativo complejo

Principales actores: Kinder Morgan, Inc., Enbridge Inc., ONEOK, Inc., Sempra Energy, Williams Companies, Inc., Niska Gas Storage Partners, Centrica plc, Uniper SE, E.ON SE, ENGIE SA, Royal Vopak NV, RAG Austria AG, NAFTA as, Gazprom, Vermilion Energy, Chiyoda Corporation, Samsung Heavy Industries, Worley Limited

Global Almacenamiento de gas natural Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 467.100 millones de dólares en metros cúbicos

- Tamaño del mercado en 2026: 489.500 millones de dólares en metros cúbicos

- Tamaño de mercado proyectado: 712.300 millones de dólares para 2035.

- Previsiones de crecimiento: 4,8% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (36,8% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Rusia, Canadá, Alemania

- Países emergentes: India, Australia, Japón, Corea del Sur, Brasil

Last updated on : 12 March, 2026

Mercado de almacenamiento de gas natural: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda mundial de gas natural: El consumo de gas natural está aumentando en los sectores de generación de energía, industrial, residencial y comercial. A medida que la demanda crece continuamente, las instalaciones de almacenamiento se vuelven esenciales para equilibrar las fluctuaciones de la oferta y la demanda. Según informes de la Agencia Internacional de Energía, en enero de 2026, se pronosticaba que el crecimiento de la demanda mundial de gas aumentaría un 2% en 2026, y la oferta de GNL aumentó casi un 7% en 2025. El informe destacó que el impulso de la inversión era fuerte, y más de 90 mil millones de metros cúbicos anuales de capacidad de licuefacción alcanzaron la decisión final de inversión, liderada por Estados Unidos, con más de 80 mil millones de metros cúbicos. En 2026, se espera que la oferta de GNL se expanda en más de 40 mil millones de metros cúbicos, lo que representa un crecimiento superior al 7%, respaldando el aumento de la demanda liderado por China y las economías emergentes en Asia Pacífico, lo que beneficia al mercado general de almacenamiento de gas natural.

- Necesidad de seguridad energética y reservas estratégicas: Gobiernos y empresas de servicios públicos de diversos países se centran en la construcción de instalaciones de almacenamiento para protegerse de interrupciones en el suministro, riesgos geopolíticos y condiciones climáticas extremas. En este contexto, el almacenamiento actúa como amortiguador durante emergencias o escasez de suministro, atrayendo así a más empresas pioneras a establecerse en el mercado del almacenamiento de gas natural. En marzo de 2025, el gobierno de Irlanda autorizó el desarrollo de una reserva estratégica de gas de emergencia, liderada por el Estado, para garantizar la seguridad energética durante la transición a las energías renovables. Se indicó que esta reserva adoptaría la forma de una unidad flotante de almacenamiento y regasificación, propiedad de Gas Networks Ireland, lo que garantiza el cumplimiento de las normas regionales. Además, se plantea como una medida temporal, exclusivamente de emergencia, que evita la dependencia de los combustibles fósiles y apoya la continuidad del suministro para hogares y empresas.

- Crecimiento del comercio de GNL y los mercados mundiales de gas: La expansión del comercio de gas natural licuado (GNL) aumenta la necesidad de almacenamiento cerca de las terminales de importación y exportación. Además, la infraestructura de GNL requiere almacenamiento en tanques, terminales de regasificación e instalaciones de almacenamiento intermedio, lo que beneficia al mercado general de almacenamiento de gas natural. En abril de 2024, un artículo publicado por el Instituto de Economía Energética y Análisis Financiero (IEEFA) afirmaba que el comercio mundial de GNL está creciendo exponencialmente, impulsado por nuevos proyectos de licuefacción en EE. UU., Qatar, Rusia y Canadá. Indicaba que para 2028, la capacidad total mundial de licuefacción alcanzaría los 666,5 MTPA, lo que representa un aumento del 40 % con respecto a 2024. EE. UU. se convirtió en el mayor exportador de GNL en 2023, superando a Australia, mientras que China mantuvo su posición como el mayor importador mundial de GNL, lo que impulsó una demanda significativa de infraestructura de almacenamiento de gas natural a nivel mundial.

Expansión del comercio mundial de GNL 2023–2028: Importaciones, exportaciones y crecimiento de la capacidad por países.

País | Importaciones/Exportaciones de GNL en 2023 | Cambio (interanual) |

Exportaciones de GNL de EE. UU. | Capacidad de 92,3 MTPA | Exportador líder a nivel mundial |

Importaciones de GNL de China | 390 mil millones de centímetros | +4% interanual |

Importaciones de GNL de Tailandia | - | +34% interanual |

Importaciones de GNL de Singapur | - | +30% interanual |

Expansión de la planta de GNL de Qatar | 32 MTPA Campo Norte Este | Primera fase: 2025, segunda fase: 2030 |

Fuente: IEEFA

Desafíos

- Interrupciones geopolíticas del suministro: El mercado de almacenamiento de gas natural es especialmente sensible a eventos geopolíticos como conflictos y problemas comerciales, que pueden interrumpir el suministro y afectar la utilización de las instalaciones de almacenamiento. Por ejemplo, cualquier tipo de conflicto regional o sanción a los países productores de GNL puede reducir las importaciones disponibles, lo que genera presión para mantener niveles de almacenamiento más altos. Por otro lado, la inestabilidad geopolítica afecta la inversión en proyectos de almacenamiento cerca de regiones volátiles, lo que aumenta la percepción de riesgo tanto para los operadores como para los inversores. Además, estas interrupciones del suministro pueden obligar a realizar extracciones de emergencia, alterando la planificación a largo plazo y las estrategias operativas. Por lo tanto, las naciones que dependen del gas importado se enfrentan a una mayor vulnerabilidad, especialmente durante las temporadas de máxima demanda, lo que subraya la necesidad de contar con sistemas de almacenamiento resilientes y redes de suministro diversificadas.

- Complejo cumplimiento normativo : El mercado de almacenamiento de gas natural debe operar bajo marcos regulatorios complejos y multifacéticos que varían según el país, la región y la jurisdicción local. En este contexto, los operadores están sujetos a estándares ambientales, de seguridad y de presentación de informes, que requieren múltiples aprobaciones para la construcción y operación. A medida que las regulaciones se actualizan continuamente para abordar las emisiones, la seguridad y la salud pública, esto incrementa los costos de cumplimiento y prolonga los plazos de los proyectos. Además, cualquier retraso en la obtención de permisos puede interrumpir la expansión del mercado de almacenamiento de gas natural, especialmente para los operadores pequeños y medianos. Asimismo, la carga administrativa que supone cumplir con múltiples jurisdicciones complica el desarrollo de almacenamiento transfronterizo o regional.

Tamaño y pronóstico del mercado de almacenamiento de gas natural:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

4,8% |

|

Tamaño del mercado del año base (2025) |

467.100 millones de metros cúbicos |

|

Tamaño del mercado previsto para el año 2035 |

712.300 millones de metros cúbicos |

|

Alcance regional |

|

Segmentación del mercado de almacenamiento de gas natural:

Análisis del segmento de tipo de almacenamiento

Se prevé que el almacenamiento subterráneo mantenga la mayor cuota del mercado de almacenamiento de gas natural, con un 90,4%, al finalizar el periodo de previsión. Su capacidad para proporcionar almacenamiento a gran escala y a largo plazo a un coste relativamente bajo es el principal factor que explica este dominio. Los países dependen de los depósitos subterráneos para equilibrar la oferta y la demanda estacionales, especialmente durante la temporada de calefacción invernal. En mayo de 2025, la EIA de EE. UU. declaró que, en 2024, la capacidad operativa de almacenamiento subterráneo de gas natural en los 48 estados contiguos de EE. UU. aumentó, lo que refleja la creciente dependencia del almacenamiento para equilibrar las necesidades energéticas. Además, la capacidad máxima demostrada aumentó un 1,7% (71 mil millones de pies cúbicos), mientras que la capacidad operativa de diseño de gas aumentó ligeramente un 0,1% (3 mil millones de pies cúbicos). Por lo tanto, estos indicadores resaltan la importancia continua del almacenamiento subterráneo para garantizar un suministro estable de gas natural en medio de las cambiantes condiciones del mercado de almacenamiento de gas natural.

Análisis del segmento de aplicaciones

En el segmento de aplicaciones, se espera que el almacenamiento estacional obtenga una participación significativa para finales de 2035. El crecimiento de este subsegmento se debe principalmente a la necesidad de gestionar los desequilibrios entre la oferta y la demanda a lo largo de las diferentes estaciones. Además, se ha observado un aumento en la demanda de calefacción residencial y comercial durante el verano y el invierno, así como fluctuaciones en el consumo industrial, lo que confiere al almacenamiento estacional un papel fundamental en el mantenimiento de la fiabilidad del suministro. En noviembre de 2024, el gobierno de China informó que la instalación de almacenamiento de gas Nanpu n.° 1, la primera instalación de almacenamiento de gas en alta mar del país operada por PetroChina Jidong Oilfield Company, comenzó a suministrar gas natural a la región de Beijing-Tianjin-Hebei para la temporada de calefacción 2024-2025. Con una capacidad total de 1.814 millones de metros cúbicos, está diseñada para almacenar gas durante los períodos de baja demanda y liberarlo durante los períodos de mayor consumo invernal, proporcionando 350 millones de metros cúbicos a unos 3,5 millones de hogares, lo que beneficia al mercado general de almacenamiento de gas natural.

Análisis del segmento de usuarios finales

Se prevé que las empresas de servicios públicos se registren con una participación considerable en los ingresos del mercado de almacenamiento de gas natural. Necesitan un suministro estable de gas para proporcionar electricidad, calefacción y servicios de distribución de gas a consumidores residenciales y comerciales. En octubre de 2025, la Comisión de Servicios Públicos del Estado de Nueva York confirmó que las empresas de servicios públicos del estado cuentan con un suministro de gas natural, capacidad de distribución e inventario de almacenamiento suficientes para satisfacer la demanda máxima invernal de clientes residenciales y comerciales. También mencionó que las empresas de servicios públicos cubrieron una parte significativa de sus necesidades de gas y electricidad y utilizan coberturas financieras y de almacenamiento para mitigar la volatilidad de los precios. Además, estas medidas garantizan un suministro de energía fiable, la preparación para el invierno y la protección contra las fluctuaciones del mercado, al tiempo que apoyan los programas de asequibilidad para los clientes, lo que indica una perspectiva positiva para el mercado de almacenamiento de gas natural.

Nuestro análisis exhaustivo del mercado mundial de almacenamiento de gas natural incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de almacenamiento |

|

Solicitud |

|

Usuario final |

|

Almacenamiento subterráneo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de almacenamiento de gas natural: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado de almacenamiento de gas natural de Norteamérica alcance la mayor cuota, un 36,8%, a finales de 2035. El crecimiento de la región se debe principalmente a la extensa infraestructura de almacenamiento subterráneo y al fuerte consumo de gas natural para la generación de energía y calefacción. La gran cantidad de instalaciones de almacenamiento subterráneo en Estados Unidos y Canadá también impulsa el continuo crecimiento del mercado regional. En febrero de 2026, el Departamento de Energía de Estados Unidos aprobó una ampliación de las exportaciones del 12% en la terminal de GNL de Corpus Christi de Cheniere Energy, añadiendo 0,47 mil millones de pies cúbicos diarios (Bcf/d) a las exportaciones no sujetas a acuerdos de libre comercio (TLC) de las plantas 8 y 9. Esto eleva la capacidad total de exportación de la terminal a 4,45 Bcf/d, convirtiéndola en el segundo mayor proyecto de exportación de GNL de Estados Unidos. Esta ampliación pone de relieve el liderazgo estadounidense en las exportaciones de GNL y respalda la seguridad energética mundial, mientras que Cheniere Energy sigue impulsando el crecimiento económico y un suministro fiable de GNL, lo que augura unas perspectivas positivas para el mercado de almacenamiento de gas natural.

Tendencias en las instalaciones y la capacidad de almacenamiento de gas natural licuado (GNL) en EE. UU. (2021-2024)

Año | Número de registros | En servicio | Capacidad en servicio (miles de galones) | Abandonado | Capacidad abandonada (miles de galones) | Jubilado | Capacidad retirada (miles de galones) |

2024 | 185 | 181 | 62.559.109 | 2 | 23.300 | 2 | 1.850 |

2023 | 184 | 176 | 60.445.807 | 6 | 23.300 | 2 | 4.009 |

2022 | 183 | 175 | 60.151.665 | 8 | - | - | - |

2021 | 173 | 169 | 59.524.399 | 4 | 118.857 | - | - |

Fuente: PHMSA

La necesidad de gestionar la volatilidad de los precios y la expansión de las instalaciones de exportación de GNL son responsables del auge del mercado de almacenamiento de gas natural en EE. UU. La necesidad de equilibrar la oferta con una demanda altamente estacional, los patrones climáticos fluctuantes y el requisito de seguridad energética también impulsan el crecimiento del mercado del país. El sector está cambiando hacia la expansión de la infraestructura para dar cabida a estos cambios estructurales en la demanda, garantizando la fiabilidad. A octubre de 2024, según datos de la EIA de 2023, EE. UU. consumió casi 32,5 billones de pies cúbicos (Tcf) de gas natural, lo que representa el 36 % del consumo total de energía primaria del país. La mayor parte se destinó al sector eléctrico, con un 40 %, seguido por el industrial con un 32 %, el residencial con un 14 %, el comercial con un 10 % y el de transporte con un 4 %. Además, Texas, California, Luisiana, Pensilvania y Florida fueron los principales consumidores, representando en conjunto el 39 % del consumo total de gas natural de EE. UU., siendo la generación de electricidad y la calefacción de espacios las principales aplicaciones.

El mercado de almacenamiento de gas natural en Canadá está experimentando un crecimiento inmenso, impulsado por los altos niveles de inventario tras la excepcional producción en la Cuenca Sedimentaria del Oeste de Canadá. El sector se ve cada vez más influenciado por el desarrollo de una importante infraestructura de exportación de gas natural licuado en la Costa Oeste, lo que se espera que modifique la demanda regional y los patrones de utilización del almacenamiento. En este contexto, la AIE informó que en 2024, el gas natural representó el 40,2 % del suministro energético total de Canadá, con una producción nacional que alcanzó los 7.485.652 TJ, cubriendo el 150 % de las necesidades de gas del país, mientras que el 33,2 % de la producción se exportó. Este combustible se utiliza ampliamente para la generación de electricidad, la calefacción y los procesos industriales, contribuyendo con casi el 16,4 % de la generación de electricidad y el 42 % del consumo final de energía. Además, el informe también señaló que el país depende tanto de la producción nacional como de las importaciones, donde los gasoductos y la infraestructura de GNL respaldan el suministro y el comercio.

Análisis del mercado de la región Asia-Pacífico

El mercado de almacenamiento de gas natural en Asia-Pacífico está creciendo a un ritmo notable, ya que los países de la región se centran en la seguridad energética y buscan gestionar las fluctuaciones de la demanda estacional. Naciones como China y Australia están realizando importantes inversiones en nuevas instalaciones subterráneas, con especial énfasis en la creación de reservas estratégicas mucho mayores. Este crecimiento se ve impulsado por una transición masiva del carbón al gas, un combustible más limpio, para la generación de energía y el uso industrial. Según la AIE, Asia-Pacífico suministró casi 32.594.334 TJ de gas natural en 2023, lo que representa el 11,1% de su matriz energética total, con una producción nacional que cubrió el 75,3% de la demanda, es decir, 24.553.764 TJ. China lideró tanto la producción como el consumo, seguida de Australia, Japón e India, mientras que las importaciones netas representaron el 24,7% del suministro total de gas. La tecnología y los gasoductos de GNL respaldan las importaciones, las exportaciones y la seguridad energética regional.

La transición energética, que prioriza el abandono del carbón, es el principal motor del mercado de almacenamiento de gas natural en China . El país lidera actualmente la construcción de nuevas instalaciones subterráneas, centrándose en yacimientos de petróleo y gas agotados y cavernas de sal de alta productividad. Además, China está invirtiendo fuertemente en grandes tanques en terminales costeras de gas natural licuado para gestionar su elevado volumen de importaciones. El mercado de almacenamiento de gas natural está pasando de una fase de infraestructura básica a un sistema más estructurado que equilibra la producción nacional, las importaciones por gasoducto desde Rusia y los envíos globales. Según datos gubernamentales publicados en mayo de 2024, China está expandiendo eficientemente su red de almacenamiento de gas natural como parte de la estrategia de neutralidad y limitación de emisiones de carbono, con el objetivo de construir seis grandes centros de almacenamiento y alrededor de 50 instalaciones con un volumen total de gas almacenado superior a 100 mil millones de metros cúbicos. Esta iniciativa, liderada por PipeChina, fortalece la infraestructura para garantizar un suministro fiable y la seguridad energética, lo que augura un panorama positivo para el mercado de almacenamiento de gas natural.

El sólido respaldo gubernamental para la creación de grandes sistemas de almacenamiento subterráneo está impulsando el mercado general de almacenamiento de gas natural en la India . Esta iniciativa también responde al objetivo principal del país de aumentar la participación del gas natural en su matriz energética, especialmente en los sectores de fertilizantes, energía y distribución urbana. En enero de 2026, la Oficina de Información de Prensa (PIB) informó que la India había expandido significativamente su infraestructura de gas natural, con más de 25.400 km de gasoductos que respaldan una cobertura de distribución de gas en las ciudades cercana al 100% a nivel nacional y otros 10.459 km en construcción. Las reformas en el sector intermedio, como la Tarifa Unificada de Gasoductos, han mejorado la asequibilidad, mientras que el acceso al gas para hogares e industrias se ha fortalecido al garantizar un suministro confiable para cocinar de manera más limpia, la movilidad con GNC y el uso industrial. Estos esfuerzos, junto con las reformas de gobernanza y la integración con las energías renovables, consolidan la transición del país hacia una economía de bajas emisiones basada en el gas.

Importaciones de gas natural licuado (GNL) de la India en 2023 por país: valor y volumen comercial

País/Región | Valor comercial (USD '000) | Cantidad (kg) |

Mundo (Total) | 13.261.131,85 | 22.140.900.000 |

Catar | 6.527.147,78 | 10.901.500.000 |

Emiratos Árabes Unidos | 2.231.903,76 | 3.044.820.000 |

A NOSOTROS | 1.431.695,47 | 3.176.180.000 |

Angola | 450.445,20 | 767.754.000 |

Omán | 448.696,52 | 810.383.000 |

Nigeria | 415.046,24 | 754.029.000 |

Rusia - Federación | 296.400,34 | 421.676.000 |

Camerún | 255.615,10 | 411.527.000 |

Argelia | 221.861,64 | 347.671.000 |

Australia | 214.007,22 | 349.003.000 |

Mozambique | 185.122,04 | 279.916.000 |

Trinidad y Tobago | 161.472,75 | 267.082.000 |

Egipto, República Árabe | 149.467,14 | 196.648.000 |

Guinea Ecuatorial | 144.654,90 | 217.897.000 |

Guinea | 46.410,64 | 69.107.200 |

Bélgica | 37.688,42 | 64.213.900 |

Porcelana | 35.261,11 | 50.000.000 |

Singapur | 8.235,58 | 11.489.100 |

Fuente: WITS

Análisis del mercado europeo

Se prevé que el mercado europeo de almacenamiento de gas natural mantenga una posición sólida en la industria global durante el período analizado. El crecimiento de la región se debe principalmente al enfoque en mantener altos niveles de inventario para amortiguar la volatilidad del suministro global. Las regulaciones estratégicas imponen mandatos sobre objetivos específicos de llenado antes de ciertas temporadas, lo que ha transformado el almacenamiento de una herramienta puramente comercial en un pilar fundamental de la seguridad nacional. En septiembre de 2025, la Unión Europea anunció el Reglamento (UE) 2025/1733, que modifica el Reglamento (UE) 2017/1938, para fortalecer el papel del almacenamiento de gas en la garantía del suministro antes de la temporada de invierno, extendiendo así las obligaciones de llenado hasta 2027 y permitiendo flexibilidad para responder a las condiciones del mercado. Su objetivo es reducir la dependencia del gas ruso, garantizar la previsibilidad y la transparencia en la utilización del almacenamiento y equilibrar la seguridad energética con precios basados en el mercado, lo que resulta adecuado para impulsar el crecimiento general del mercado regional de almacenamiento de gas natural.

El mercado alemán de almacenamiento de gas natural es uno de los más influyentes de la región, que funciona como un centro energético fundamental para todo el continente. El país ha implementado leyes federales estrictas que exigen que las instalaciones de almacenamiento alcancen niveles de llenado específicos antes de los períodos de escasez. En este contexto, Clean Energy Wire informó en marzo de 2026 que Alemania enfrenta una presión renovada para crear una reserva nacional de gas, ya que los niveles de almacenamiento siguen siendo bajos y las tensiones geopolíticas, en particular el conflicto con Irán, han elevado los precios de la energía. Además, la asociación de operadores de almacenamiento de gas INES recomienda una reserva estratégica de resiliencia de al menos 78 TWh para cubrir una interrupción de 90 días en el suministro por gasoducto desde Noruega, el principal proveedor de gas de Alemania. Las terminales de GNL brindan seguridad adicional, pero los niveles de almacenamiento actuales rondan el 20%, lo que refleja la vulnerabilidad del sistema y el costo de entre 2200 y 4400 millones de dólares para construir la reserva propuesta.

Los marcos regulatorios regionales y los objetivos de almacenamiento obligatorios impulsan el mercado de almacenamiento de gas natural en Francia . La volatilidad del precio del gas natural y las oportunidades de optimización de costos, que incentivan tanto a los actores públicos como privados a gestionar el almacenamiento de manera eficiente, están reconfigurando la dinámica de crecimiento del mercado del país. En octubre de 2023, las estadísticas oficiales de la EIA revelaron que Francia tenía reservas probadas de gas natural de 590 mil millones de pies cúbicos (Bcf) a enero de 2023, pero prácticamente no produce gas natural seco a nivel nacional. El país consumió 1.5 Bcf de gas natural seco en 2021 y dependió completamente de las importaciones para satisfacer sus necesidades. El informe destaca que el consumo en 2022 fue menor debido a las temperaturas invernales inusualmente suaves y al impacto de la invasión rusa de Ucrania. Además, GRTgaz domina la distribución nacional de gas, mientras que EDF, una empresa de servicios públicos integrada verticalmente, actúa como el principal proveedor alternativo de gas natural en Francia.

Principales actores del mercado de almacenamiento de gas natural:

- Kinder Morgan, Inc. (EE. UU.)

- Enbridge Inc. (Canadá)

- ONEOK, Inc. (EE. UU.)

- Sempra Energy (EE. UU.)

- Williams Companies, Inc. (EE. UU.)

- Socios de almacenamiento de gas de Niska (EE. UU.)

- Centrica plc (Reino Unido)

- Uniper SE (Alemania)

- E. ON SE (Alemania)

- ENGIE SA (Francia)

- Royal Vopak NV (Países Bajos)

- RAG Austria AG (Austria)

- TLCAN como (Eslovaquia)

- Gazprom (Rusia)

- Vermilion Energy (Canadá)

- Corporación Chiyoda (Japón)

- Industrias pesadas de Samsung (Corea del Sur)

- Worley Limited (Australia)

- Petronet LNG Limited (India)

- Oleoductos de paseo marítimo (EE. UU.)

- Vistra Corp. (EE. UU.)

- Petroliam Nasional Berhad (PETRONAS) (Malasia)

- McDermott International, Ltd. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Kinder Morgan, Inc. es una de las mayores empresas de infraestructura energética de Norteamérica y mantiene una sólida posición en el almacenamiento y transporte de gas natural. La compañía realiza importantes inversiones para ampliar la capacidad de almacenamiento, optimizar la conectividad de los gasoductos y apoyar tecnologías emergentes como la captura de carbono y la infraestructura de hidrógeno para fortalecer la seguridad energética.

- Enbridge Inc. es una destacada empresa de infraestructura energética con importantes inversiones en el transporte y almacenamiento de gas natural. La compañía se centra en ampliar la capacidad de almacenamiento subterráneo y mejorar la fiabilidad del sistema, además de incorporar soluciones energéticas bajas en carbono a sus operaciones.

- Centrica plc es uno de los principales operadores de almacenamiento de gas natural en Europa a través de su filial Centrica Storage, que gestiona instalaciones de almacenamiento subterráneo utilizadas para equilibrar la demanda estacional y garantizar la seguridad del suministro. Además, esta empresa está explorando infraestructuras de almacenamiento preparadas para el hidrógeno y la integración de energías renovables para apoyar la transición energética del Reino Unido.

- Uniper SE gestiona múltiples instalaciones de almacenamiento subterráneo en Alemania, Austria y el Reino Unido. Además, la empresa se beneficia de varios grandes depósitos conectados a importantes centros de comercialización de gas, lo que permite abastecer tanto el consumo interno como el suministro transfronterizo.

- Gazprom opera una de las mayores redes de instalaciones subterráneas de almacenamiento de gas natural del mundo. La infraestructura de almacenamiento de la empresa está diseñada para dar soporte a las operaciones de producción y exportación de gas a gran escala, especialmente en Europa y Asia.

A continuación se presenta una lista de algunos de los principales actores que operan en el mercado mundial de almacenamiento de gas natural:

El mercado de almacenamiento de gas natural se considera un sector consolidado que alberga tanto a empresas globales de infraestructura energética como a operadores especializados en almacenamiento subterráneo, terminales de GNL y activos integrados de transporte y distribución. Empresas líderes como Centrica plc, Enbridge Inc. y Kinder Morgan, Inc. mantienen posiciones sólidas en este sector gracias a sus extensas redes de gasoductos y grandes instalaciones de almacenamiento subterráneo. Las iniciativas estratégicas adoptadas por los principales actores incluyen fusiones y adquisiciones, contratos de capacidad a largo plazo con empresas de servicios públicos e inversiones en tecnologías de almacenamiento de gas preparadas para hidrógeno y con bajas emisiones de carbono. En este contexto, en mayo de 2025, Vistra anunció la adquisición, por un total de 1.900 millones de dólares, de siete modernas centrales de generación de gas natural con una capacidad total de aproximadamente 2.600 MW, ampliando así su presencia en PJM, Nueva Inglaterra, Nueva York y California, y fortaleciendo su cartera de generación, líder en el sector.

Panorama corporativo del mercado de almacenamiento de gas natural:

Desarrollos Recientes

- En enero de 2026, Gulf South Pipeline, filial de Boardwalk Pipelines , anunció el inicio de un periodo de licitación para nuevas instalaciones de almacenamiento de gas natural en su planta Petal Gas Storage, con el fin de respaldar las exportaciones de GNL y garantizar la fiabilidad del sector energético. La planta Petal ofrece una capacidad de almacenamiento en domo salino de alta capacidad en un corredor crítico de la costa del Golfo.

- En diciembre de 2025, Uniper y Vermilion ampliaron su colaboración mediante un contrato de dos años para la producción de gas natural de Vermilion en Alemania. La producción de Vermilion, de 2400 millones de kWh en 2025, puede abastecer a unos 220 000 hogares.

- Report ID: 3487

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.