Perspectivas del mercado de terapias para el cáncer de hígado:

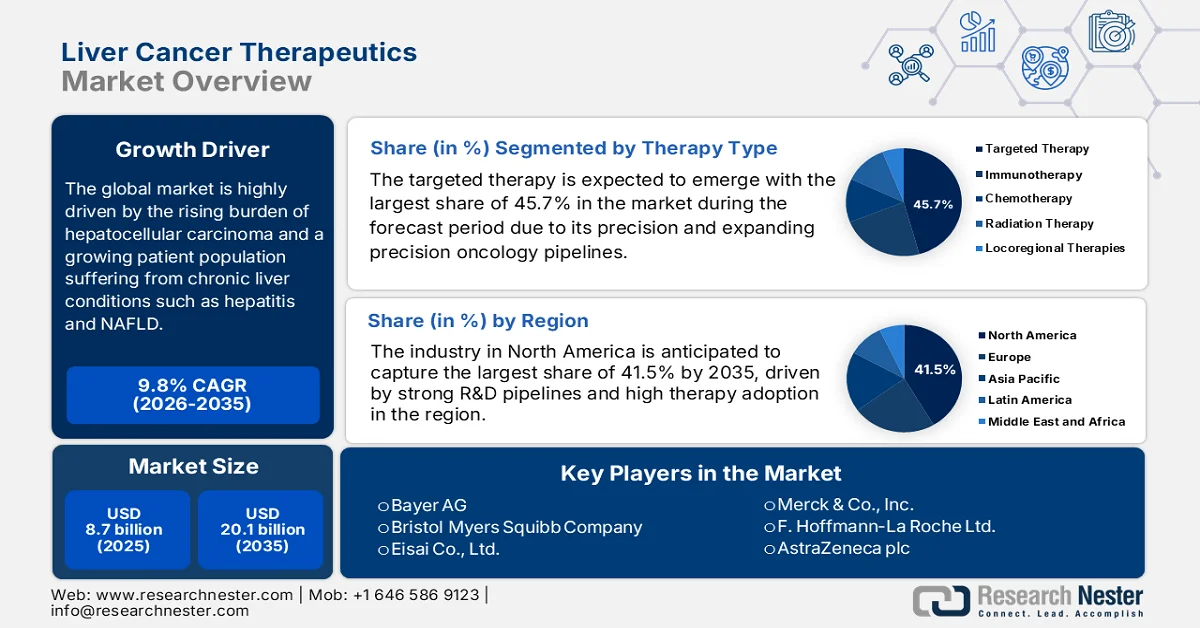

El mercado de terapias para el cáncer de hígado se valoró en 8700 millones de dólares en 2025 y se prevé que alcance los 20 100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 9,8 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de terapias para el cáncer de hígado será de 9500 millones de dólares.

El mercado mundial de tratamientos para el cáncer de hígado se ve influenciado positivamente por la creciente incidencia del carcinoma hepatocelular (CHC) y el aumento de la población de pacientes que padecen enfermedades hepáticas crónicas como la hepatitis y la enfermedad del hígado graso no alcohólico. Según las estadísticas oficiales publicadas por la Organización Gastrojournal en abril de 2023, la región Asia-Pacífico representó más de la mitad de la carga mundial de carcinoma hepatocelular en un año, con aproximadamente 530 000 casos, impulsados principalmente por los virus de la hepatitis B y C. Además, solo China registró 290 000 casos nuevos y 188 000 muertes, mientras que Japón informó de 34 000 muertes por CHC, con un aumento de los casos de esteatohepatitis no alcohólica (EHNA) y enfermedades hepáticas relacionadas con el alcohol, y la prevalencia de CHC en Australia creció de 400 a 2300 en una década. En 2022, Norteamérica registró un total de 41.260 nuevos casos de carcinoma hepatocelular (CHC) y 30.520 muertes, mientras que Latinoamérica tuvo 18.000 casos y 20.000 muertes, y Europa reportó entre 85.000 y 90.000 casos, lo que denota una demanda insaciable de terapias eficaces.

Además, la fijación de precios por parte de los pagadores es otra tendencia importante que está impactando el crecimiento del mercado a nivel mundial. Esto, a su vez, impulsa una fuerte competencia entre los fabricantes de medicamentos para demostrar la relación costo-efectividad y el valor, lo que repercute en la innovación y el crecimiento del mercado. Según un artículo publicado por el Instituto Nacional de Salud (NIH) en noviembre de 2025, los tratamientos avanzados para el carcinoma hepatocelular, incluidos los inhibidores de puntos de control inmunitarios (ICI) y las terapias dirigidas, han impuesto una grave carga financiera en los países de ingresos bajos y medios, donde solo alrededor del 1,6 % de los pacientes elegibles reciben ICI. El artículo también menciona que los gastos de bolsillo en los países de ingresos bajos y medios promediaron el 35,25 % del gasto total en atención médica, alcanzando el 79,3 % en Afganistán, el 64 % en Camboya y el 63 % en Egipto. En este contexto, las estrategias de reducción de costos, como el redondeo de dosis, el uso compartido de viales, los intervalos de dosificación extendidos y los tratamientos más cortos, muestran beneficios prometedores, lo que alienta a los actores a adoptar modelos de precios innovadores y optimizar los protocolos de tratamiento para fomentar su adopción.

Inhibidores de puntos de control inmunitarios para el carcinoma hepatocelular: tendencias de precios al por mayor y análisis de costos del tratamiento (2022)

Nombre del medicamento | Dosis | Lugar de uso en HCC | Concentración disponible (mg) | Precio mayorista promedio (USD) | Costo directo promedio por ciclo (USD) |

Atezolizumab | 1200 mg | 1ª línea | 840, 1200 | 8.272,86 (840 mg), 11.818,37 (1200 mg) | 11.818,37 |

Durvalumab | 1500 mg | 1ª línea | 120.500 | 1.103,74 (120 mg), 4.598,90 (500 mg) | 13.796,70 |

Tremelimumab | 300 mg | 1ª línea | 300 | 40.000 | 40.000 |

Nivolumab | 1 mg/kg | Segunda línea | 40, 100, 240, 480 | 1.410,65 (40 mg), 3.526,61 (100 mg), 4.231,9 (240 mg), 8.463,88 (480 mg) | 2.821,3 (40 mg), 4.231,9 (240 mg), 8.463,88 (480 mg) |

Ipilimumab | 3 mg/kg | Segunda línea | 50.200 | 9.648,43 (50 mg), 38.593,61 (200 mg) | 38.593,61 |

Pembrolizumab | 200 mg | Segunda línea o tercera línea | 100, 400 | 6.410,11 (100 mg), 25.640,44 (400 mg) | 12.820,22 (100 mg), 25.640,44 (400 mg) |

Fuente: NIH

Clave Tratamientos para el cáncer de hígado Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

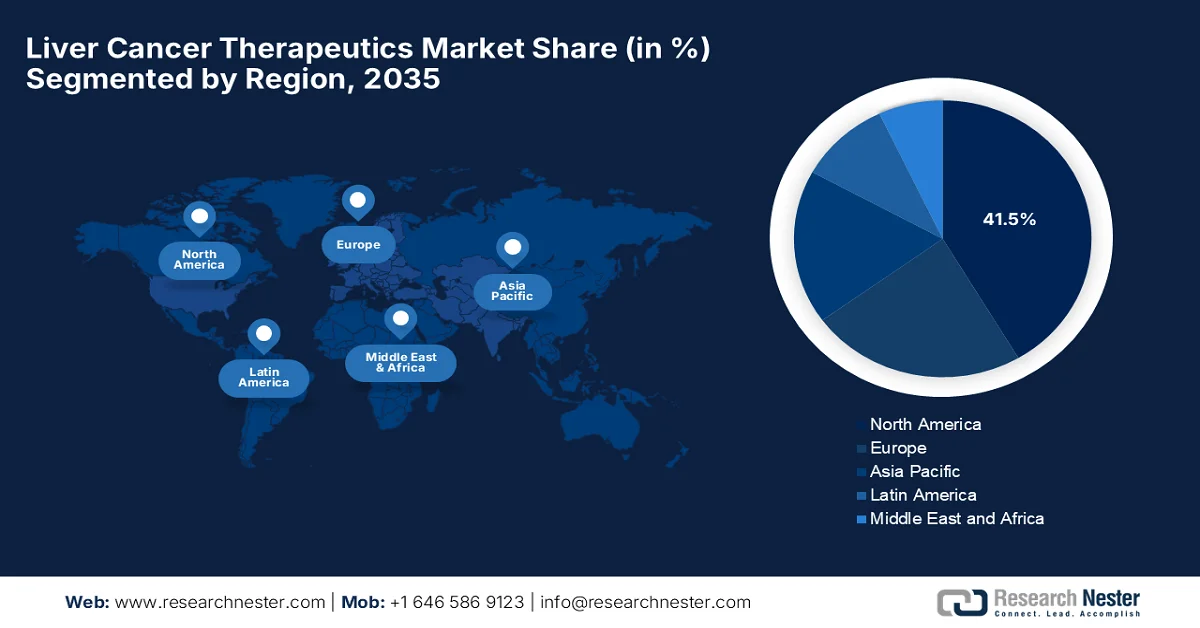

- Se prevé que Norteamérica represente el 41,5 % del mercado de terapias para el cáncer de hígado en 2035, gracias a una infraestructura oncológica avanzada, una sólida cartera de proyectos de I+D y una alta tasa de adopción de terapias.

- Se prevé que la región de Asia Pacífico experimente el crecimiento más rápido entre 2026 y 2035, impulsado por el aumento del gasto en atención médica y la mejora de las pruebas de diagnóstico.

Información sobre el segmento:

- En el mercado de terapias para el cáncer de hígado, se espera que el segmento de terapia dirigida capture una cuota del 45,7 % para 2035, impulsado por la precisión y la expansión de los proyectos oncológicos, junto con una mejor tolerabilidad y beneficios en la supervivencia.

- Se prevé que el segmento de fármacos de molécula pequeña obtenga una participación considerable en los ingresos para 2035, debido a la biodisponibilidad oral, la facilidad de fabricación y la eficiencia de costos.

Principales tendencias de crecimiento:

- Transición hacia terapias avanzadas

- Inversiones en la industria farmacéutica

Principales desafíos:

- Acceso global desigual a las terapias

- Obstáculos regulatorios estrictos

Principales actores: Bayer AG (Alemania), Bristol Myers Squibb Company (EE. UU.), Eisai Co., Ltd. (Japón), Merck & Co., Inc. (EE. UU.), F. Hoffmann La Roche Ltd. (Suiza), AstraZeneca plc (Reino Unido), Novartis AG (Suiza), Pfizer Inc. (EE. UU.), Eli Lilly and Company (EE. UU.), Johnson & Johnson (EE. UU.), Sanofi SA (Francia), Eureka Therapeutics (EE. UU.), Gilead Sciences, Inc. (EE. UU.), AbbVie Inc. (EE. UU.), Mirum Pharmaceuticals (EE. UU.), AstraZeneca Pharma India (India), Takeda Pharmaceutical Company Limited (Japón), Ipsen SA (Francia), Exelixis, Inc. (EE. UU.), Bluejay Therapeutics (EE. UU.), Amgen Inc. (EE. UU.), Incyte Corporation (EE. UU.), BeiGene, Ltd. (China).

Global Tratamientos para el cáncer de hígado Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: ¿8.700 millones de dólares estadounidenses?

- Tamaño del mercado en 2026: ¿9.500 millones de dólares estadounidenses?

- Tamaño de mercado proyectado: 20.100 millones de dólares estadounidenses para 2035.

- Previsiones de crecimiento: 9,8% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (41,5% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: India, Corea del Sur, Brasil, Singapur, Australia

Last updated on : 24 December, 2024

Mercado de terapias para el cáncer de hígado: factores de crecimiento y desafíos

Factores de crecimiento

- Cambio hacia terapias avanzadas : La categoría de tratamiento del cáncer de hígado está experimentando una transición de la quimioterapia a los inhibidores de puntos de control y las terapias dirigidas, impulsando la demanda en el mercado de terapias para el cáncer de hígado. Según un artículo publicado por los NIH en abril de 2025, la combinación de atezolizumab y bevacizumab se ha convertido en una terapia de primera línea altamente preferida para el carcinoma hepatocelular irresecable, lo que refleja un cambio estructural desde los inhibidores de la tirosina quinasa anteriores hacia procedimientos de tratamiento basados en inmunoterapia. En una cohorte del mundo real de 374 pacientes de la red oncológica de EE. UU., la mediana de supervivencia global fue de 13,2 meses, aumentando a 16,5 meses en pacientes similares a los de ensayos clínicos. Además, la mediana de supervivencia libre de progresión alcanzó los 6,4 meses en general y los 9,4 meses en el subgrupo, lo que demuestra un beneficio clínico significativo y, por lo tanto, impacta positivamente en el crecimiento general del mercado.

- Inversiones de la industria farmacéutica: Las principales compañías farmacéuticas están realizando importantes inversiones en el desarrollo de fármacos oncológicos. Los elevados ingresos generados por los medicamentos superventas impulsan la innovación y la competencia en el mercado. En abril de 2023, Roche anunció que el estudio de fase III IMbrave050, que combina Tecentriq y Avastin, demostró una reducción del 28 % en el riesgo de recurrencia en el carcinoma hepatocelular adyuvante en comparación con la vigilancia. Se destacó que, dado que hasta el 80 % de los pacientes experimentan recurrencia tras la cirugía, este es el primer ensayo positivo en el contexto del carcinoma hepatocelular adyuvante. Por lo tanto, desde una perspectiva estratégica, estos casos aumentan la visibilidad del mercado y atraen a más empresas a establecerse en el país.

- Mayor concientización y detección: Los esfuerzos constantes con programas de concientización y el desarrollo de herramientas de diagnóstico mejoradas están llevando a intervenciones más tempranas. El aspecto de una mejor detección está cambiando la combinación terapéutica, manteniendo una alta demanda de intervención y manejo clínico continuo. Según un artículo publicado por el Medical Journal of Australia en octubre de 2025, las guías de vigilancia del CHC de 2023 recomiendan ecografías semestrales, con o sin prueba de alfafetoproteína, para personas con alto riesgo de carcinoma hepatocelular. Además, se indica que se aconseja la vigilancia rutinaria para aquellos con cirrosis y para pacientes con hepatitis B crónica sin cirrosis pero con antecedentes familiares o antecedentes étnicos específicos. Asimismo, estas guías están respaldadas por el NHMRC y tienen como objetivo mejorar la detección temprana y los resultados de supervivencia, por lo que son adecuadas para impulsar el crecimiento del mercado.

Desafíos

- Acceso global desigual a las terapias: Las marcadas disparidades en el acceso a los tratamientos constituyen un obstáculo importante para la expansión del mercado. La mayor parte de la población afectada en países de ingresos bajos y medios se enfrenta a retrasos en la disponibilidad de medicamentos, influenciados por presupuestos sanitarios limitados, políticas de reembolso más débiles y aprobaciones regulatorias más lentas. En algunas regiones, los tratamientos innovadores aprobados en otros países importantes pueden tardar años en estar disponibles. Además, el costo de los tratamientos de bolsillo resulta prohibitivo para muchos pacientes sin cobertura de seguro, lo que conlleva una subutilización y una mayor brecha en los resultados. Por lo tanto, estas disparidades reducen el potencial general del mercado y representan un desafío para los fabricantes globales que buscan ampliar su adopción en diversos sistemas de salud.

- Obstáculos regulatorios estrictos : El desarrollo de fármacos contra el cáncer de hígado requiere ensayos clínicos largos y costosos para demostrar la seguridad y los beneficios en la supervivencia de poblaciones con disfunción hepática compleja. En este contexto, las autoridades reguladoras de diferentes países mantienen estándares de aprobación rigurosos, lo que exige ensayos a gran escala con criterios de valoración exigentes. Por lo tanto, las diferencias en los requisitos regulatorios entre regiones añaden complejidad y prolongan los plazos de comercialización, lo que dificulta la operación de las pequeñas empresas en el mercado. La negociación de diferentes protocolos clínicos y consideraciones de seguridad para pacientes cirróticos incrementa los costos de I+D y retrasa el acceso a terapias innovadoras. Además, estos obstáculos burocráticos provocan retrasos en los lanzamientos de productos y dificultan que las empresas ofrezcan nuevos tratamientos a los pacientes, lo que frena la expansión del mercado.

Tamaño y pronóstico del mercado de terapias para el cáncer de hígado:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

9,8% |

|

Tamaño del mercado del año base (2025) |

8.700 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

20.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de terapias para el cáncer de hígado:

Análisis del segmento de tipo de terapia

Se espera que el subtipo de terapia dirigida alcance la mayor cuota de mercado, con un 45,7%, en el mercado de tratamientos para el cáncer de hígado durante el período previsto. Su precisión y la expansión de sus líneas de investigación en oncología de precisión convierten a este subsegmento en el líder en ingresos. Por otro lado, su adopción clínica ha ido en aumento debido a una mejor tolerabilidad y mayores beneficios en la supervivencia en comparación con las quimioterapias tradicionales. En junio de 2023, Eureka Therapeutics recibió una subvención total de 10,6 millones de dólares del Instituto de Medicina Regenerativa de California para apoyar su ensayo clínico de fase I ARYA-2 de la terapia con células T ET140203 ARTEMIS en cánceres de hígado pediátricos. La compañía señala que ET140203 está diseñado para atacar las células de cáncer de hígado AFP-positivas y representa un avance significativo para neoplasias malignas raras y difíciles de tratar, como el hepatoblastoma y el carcinoma hepatocelular (CHC), lo que augura un futuro prometedor para el dominio de este segmento.

Principales ensayos clínicos de terapias para el cáncer de hígado registrados por el gobierno (2023-2026): estudios e intervenciones de fase 2.

Nombre del ensayo | IDENTIFICACIÓN | Intervención | Fase | Año (Actualizado) |

HCC-SIGHT: Ensayo clínico de plataforma para terapias adaptativas personalizadas | NCT07328009 | Grupos múltiples: combinaciones de lenvatinib, regorafenib, tislelizumab+TKI, HAIC+TKI, QL1706+TKI, camrelizumab+TKI, XELOX | Fase 2 | 2026-2029 |

HAIC con embolización de lipiodol en CHC avanzado | NCT06632717 | Embolización con cisplatino + 5-fluorouracilo + lipiodol | Fase 2 | 2024-2027 |

Sintilimab perioperatorio + Bevacizumab biosimilar + TACE-HAIC para CHC con PVTT | NCT06031285 | Sintilimab + biosimilar de bevacizumab + TACE-HAIC | Fase 2 | 2023-2026 |

Fuente: ClinicalTrials.gov

Análisis del segmento de tipo de fármaco

Dentro del tipo de fármaco, se prevé que el segmento de fármacos de molécula pequeña experimente un crecimiento considerable, alcanzando una participación significativa en los ingresos del mercado de terapias para el cáncer de hígado para el año 2035. Este crecimiento se debe principalmente a su biodisponibilidad oral, facilidad de fabricación y rentabilidad, lo que constituye la base de numerosos tratamientos. En enero de 2025, Tempest Therapeutics recibió la designación de medicamento huérfano por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para amezalpat (TPST-1120), un antagonista selectivo del receptor PPARγ, para el carcinoma hepatocelular. Esta designación se produjo tras los prometedores resultados de los ensayos de fase 1b/2, que mostraron una mejor supervivencia global y tasas de respuesta mejoradas al combinarse con atezolizumab y bevacizumab. Por lo tanto, estos ejemplos demuestran que las terapias de molécula pequeña con biodisponibilidad oral están avanzando activamente en los procesos regulatorios para el tratamiento del cáncer de hígado, lo que refleja una inversión real y un gran interés en estos fármacos.

Análisis del segmento de la línea de tratamiento

En el mercado de tratamientos para el cáncer de hígado, se prevé que el segmento de terapias de primera línea alcance una participación significativa en los ingresos al finalizar el período de pronóstico. Este segmento se beneficia de intervenciones más tempranas y una mayor elegibilidad de los pacientes al momento del diagnóstico. Además, el segmento de terapias de primera línea se está expandiendo debido a la tendencia hacia la medicina personalizada y los tratamientos combinados que mejoran los resultados de los pacientes. Asimismo, la creciente concienciación entre los profesionales sanitarios sobre los beneficios de iniciar el tratamiento al momento del diagnóstico está impulsando la adopción de procedimientos de tratamiento precoz. Además, las mejoras en las herramientas de diagnóstico permiten una estratificación más precisa de los pacientes para los tratamientos de primera línea. Por otra parte, las aprobaciones regulatorias de nuevos fármacos con indicaciones más amplias también contribuyen al sólido crecimiento de los ingresos del segmento y a su mayor presencia en la industria.

Nuestro análisis exhaustivo del mercado de terapias para el cáncer de hígado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de terapia |

|

Tipo de fármaco |

|

Línea de tratamiento |

|

Tipo de cáncer |

|

Clase de fármaco |

|

Ruta de administración |

|

Canal de distribución |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de terapias para el cáncer de hígado: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado norteamericano de terapias para el cáncer de hígado ostente la mayor cuota de mercado, contribuyendo con el 41,5 % de los ingresos totales para finales de 2035. La infraestructura oncológica avanzada, las sólidas carteras de I+D y la alta adopción de terapias son los factores clave que impulsan el liderazgo de la región en este sector. Según datos de los NIH de julio de 2025, la financiación para la investigación del cáncer de hígado por parte del Instituto Nacional del Cáncer (NCI) ha aumentado de forma constante en los últimos años, pasando de 72,7 millones de dólares hace seis años a 114,2 millones de dólares en 2023. Estos fondos apoyan diversas áreas de investigación, incluyendo la ciencia básica, los ensayos clínicos y los estudios específicos de la enfermedad. Además, en 2023, el presupuesto total del NCI alcanzó los 7200 millones de dólares, incluyendo 216 millones de dólares procedentes de la Ley de Curas, lo que representa un aumento del 5,7 % con respecto al año anterior. Esta inversión constante refleja la priorización de la investigación del cáncer de hígado dentro de la cartera del NCI, con el objetivo principal de avanzar en la comprensión, el tratamiento y los resultados para los pacientes, lo que denota una perspectiva de mercado optimista.

El apoyo regulatorio para las aprobaciones aceleradas y la creciente carga de enfermedad son responsables del auge del mercado estadounidense . Los avances tecnológicos en la investigación de biomarcadores y la medicina personalizada, con la presencia de importantes empresas farmacéuticas, están reorganizando la dinámica de crecimiento del sector. Según un artículo publicado por los NIH en enero de 2024, en un lapso de dos décadas, Estados Unidos registró 467.346 casos de carcinoma hepatocelular, de los cuales el 26% se presentó en mujeres. La incidencia en hombres aumentó de 7,32 a 9,82 por 100.000, y en mujeres de 2,38 a 3,09 por 100.000, mientras que los adultos mayores mostraron tasas más altas, es decir, hombres: 25,28, 40,38, y mujeres: 8,94, 12,29. Por lo tanto, estas tendencias revelan marcadas diferencias específicas por edad y sexo, lo que subraya la necesidad urgente de estrategias de detección e intervención tempranas dirigidas para abordar las complicaciones a largo plazo.

Los mandatos de atención médica universal que facilitan la adopción de tratamientos aprobados están impulsando el mercado de terapias para el cáncer de hígado en Canadá. Las mejoras en el reembolso provincial están facilitando el acceso al mercado para los pacientes en el país. En enero de 2026, el gobierno de Ontario lanzó el programa FAST para acelerar el acceso a medicamentos innovadores contra el cáncer. Además, declaró que desde octubre de 2025, seis terapias, incluidos tratamientos para cáncer de pulmón, próstata, leucemia, linfoma, colorrectal y de hígado, han sido sometidas a un proceso acelerado. La iniciativa reduce los tiempos de espera de los pacientes en casi un año en comparación con los procesos de aprobación tradicionales. Asimismo, Health Canada, en agosto de 2025, aprobó la inmunoterapia dual OPDIVO más YERVOY para el tratamiento de primera línea del carcinoma hepatocelular irresecable o avanzado y el cáncer colorrectal MSI-H/dMMR, respaldada por ensayos pivotales de fase 3, lo que indica una perspectiva positiva del mercado.

Análisis del mercado de la región Asia-Pacífico

Es probable que el mercado de terapias para el cáncer de hígado en Asia Pacífico experimente la tasa de crecimiento más rápida entre 2026 y 2035. El crecimiento de la región en este sector se debe principalmente al aumento del gasto en atención médica y a la mejora de los programas de diagnóstico precoz en países como China, Japón y Corea del Sur. El creciente impacto de la enfermedad, junto con la solidez de los ensayos clínicos, también impulsa el crecimiento del mercado. Según un artículo de los NIH publicado en junio de 2025, el carcinoma hepatocelular (CHC) representa entre el 85 % y el 90 % de los cánceres de hígado primarios y afecta de manera desproporcionada a la región, que concentra el 73 % de la carga mundial. Además, en 2022, más del 80 % de los casos en esta región se diagnosticaron en etapas avanzadas. El modelo japonés demuestra su éxito con iniciativas como la inversión de 108 millones de dólares en 2024 para la detección temprana, los subsidios al tratamiento y la concientización pública, junto con la vacunación universal contra el VHB y la vigilancia de biomarcadores. Se proyecta que la carga económica de esta enfermedad aumente en China a 34.000 millones de dólares para 2030.

Una enorme población de pacientes, principalmente afectados por la hepatitis B crónica, impulsa el mercado en China . Este panorama se ve favorecido por agresivas reformas gubernamentales, cuyo objetivo es acelerar la aprobación de medicamentos y ampliar la cobertura de reembolso nacional. Con base en los datos gubernamentales publicados en julio de 2025, la Administración Nacional de Seguridad Sanitaria, junto con la Comisión Nacional de Salud, implementó diversas medidas para apoyar el desarrollo de medicamentos innovadores de alta calidad. Estas medidas aceleran la inclusión de nuevos medicamentos en el catálogo nacional de seguros médicos, reducen los plazos generales desde la aprobación hasta el reembolso y ofrecen políticas preferenciales, apoyo en la negociación y compras basadas en el valor para impulsar la innovación y las ventas. Además, la optimización de las normas de renovación, la confidencialidad de los precios y las compras estratégicas han estabilizado las expectativas para los nuevos medicamentos, incrementando el número de medicamentos de Clase 1 aprobados de 9 a 48 en un lapso de seis años y mejorando la seguridad pública de los medicamentos y los resultados para los pacientes.

En India , el mercado está experimentando un crecimiento notable, impulsado por una mayor incidencia de la enfermedad del hígado graso no alcohólico y una tendencia hacia tratamientos innovadores y asequibles para el cáncer de hígado. El mercado también se sustenta en versiones genéricas asequibles de medicamentos de gran éxito a nivel mundial y en programas gubernamentales de control de enfermedades. Como indicó ClinicalTrials.gov en marzo de 2026, se inició un estudio multicéntrico de fase I en 2026 en PGIMER Chandigarh, que posteriormente incluyó a AIIMS Nueva Delhi y TMH Mumbai. En él se reclutarán 18 pacientes, 12 en el grupo de 188Re y 6 en el grupo de 90Y, utilizando un diseño de escalada de dosis 3+3 en tres cohortes de dosis absorbida por el tumor. En este contexto, los pacientes se someterán a una dosimetría detallada previa al tratamiento, a la infusión dirigida de microesferas radiomarcadas y al monitoreo de toxicidades limitantes de la dosis durante un período de 28 días posterior a la SIRT. Se estima que el estudio finalizará en octubre de 2028 y su objetivo principal es desarrollar una opción de radioterapia interna selectiva, rentable y accesible para pacientes con carcinoma hepatocelular inoperable, reduciendo así las barreras financieras y mejorando los resultados del tratamiento.

Análisis del mercado europeo

En Europa, el mercado de tratamientos para el cáncer de hígado se ve impulsado por un marco regulatorio bien organizado y la rápida adopción de inmunoterapias combinadas como tratamiento estándar. Las principales compañías farmacéuticas de la región se centran en la medicina de precisión y los tratamientos basados en biomarcadores para sortear las estrictas regulaciones de precios del continente y mejorar la supervivencia a largo plazo de los pacientes. En enero de 2024, la Unión Europea lanzó el proyecto THRIVE, una iniciativa de 13 millones de dólares para mejorar los resultados en niños y adultos con cáncer de hígado. La iniciativa, coordinada por un investigador de la Universidad de Barcelona, reúne a 13 organizaciones de ocho países en el marco de la Misión contra el Cáncer de la región. Su misión es identificar poblaciones de riesgo, desarrollar biomarcadores para inmunoterapias, crear nuevos tratamientos asequibles y maximizar el impacto social mediante el acceso a datos y la integración con las ciencias sociales.

El mercado alemán de terapias para el cáncer de hígado ha experimentado una mayor visibilidad, facilitada por su sistema de seguro médico obligatorio. El país se ha consolidado como un importante centro de investigación clínica y programas de acceso precoz, lo que permite a los pacientes beneficiarse de terapias combinadas innovadoras poco después de su aprobación regulatoria. LiSyM-Cancer es una red de investigación multidisciplinar alemana financiada por el Ministerio Federal de Investigación, Tecnología y Espacio (BMFTR) desde julio de 2024 hasta junio de 2027, en el marco del Decenio Nacional contra el Cáncer. La investigación se centra en aplicaciones clínicas para la prevención y la detección precoz del cáncer de hígado. Su misión es traducir los conocimientos de la medicina de sistemas en estrategias para diagnosticar, prevenir o retrasar el cáncer de hígado en sus etapas iniciales, impulsando así el crecimiento del mercado alemán.

La mayor concienciación sobre las enfermedades hepáticas y las mejoras en las tecnologías de detección precoz son responsables del auge del mercado en el Reino Unido. Además, la disponibilidad de medicamentos de marca y genéricos asequibles, junto con la investigación clínica y la colaboración en curso, fomenta un entorno favorable centrado en mejorar el acceso a la atención del cáncer de hígado. El proyecto de ley sobre cánceres raros superó su tercera lectura en la Cámara de los Comunes del Reino Unido en julio de 2025, lo que supone un paso importante hacia su aprobación. El proyecto de ley se centra en impulsar la investigación, la innovación y el acceso a ensayos clínicos para cánceres raros como el de hígado, que tiene una tasa de supervivencia a cinco años de tan solo el 13 %. Asimismo, pretende designar a un responsable gubernamental, reforzar la regulación de los medicamentos e incentivar nuevos tratamientos. Por lo tanto, estas iniciativas y medidas políticas en el país están creando un entorno propicio para el desarrollo y la adopción de terapias eficaces contra el cáncer de hígado.

Principales actores del mercado de terapias para el cáncer de hígado:

- Bayer AG (Alemania)

- Bristol-Myers Squibb (EE. UU.)

- Eisai ? Co., ? Ltd. (Japón)

- Merck & Co., Inc. (EE. UU.)

- F. Hoffmann La Roche Ltd. (Suiza)

- AstraZeneca ? plc (Reino Unido)

- Novartis AG (Suiza)

- Pfizer ? Inc. (EE. UU.)

- Eli Lilly y compañía (EE. UU.)

- Johnson ? y ? Johnson (EE. UU.)

- Sanofi SA (Francia)

- Eureka Therapeutics (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

- AbbVie ? Inc. (EE. UU.)

- Mirum Pharmaceuticals (EE. UU.)

- AstraZeneca Pharma India (India)

- Takeda – Pharmaceutical – Company – Limited (Japón)

- Ipsen ? SA (Francia)

- Exelixis, Inc. (EE. UU.)

- Bluejay Therapeutics (EE. UU.)

- Amgen ? Inc. (EE. UU.)

- Incyte - Corporación (EE. UU.)

- BeiGene, ? Ltd. (China)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Bayer AG es considerada una de las principales empresas líderes en el tratamiento del cáncer de hígado, gracias a su terapia sistémica específica para el carcinoma hepatocelular avanzado. Además, la compañía se beneficia de su presencia comercial global y su sólida inversión en I+D para mantener su liderazgo en el mercado, con ensayos clínicos en curso que exploran tratamientos dirigidos y combinados.

- Bristol-Myers Squibb Company también se destaca como líder en inmunoterapia para el cáncer de hígado, además de otras terapias combinadas para el carcinoma hepatocelular avanzado. La compañía participa activamente en la ampliación de las indicaciones de los agentes inmuno-oncológicos, el desarrollo de regímenes combinados y el establecimiento de alianzas estratégicas y ensayos clínicos.

- Merck & Co., Inc. ha fortalecido su posición gracias a su cartera de inmunoterapias, ampliamente utilizada en diversos tipos de cáncer, incluido el cáncer de hígado. La compañía realiza importantes inversiones en programas de ensayos clínicos y colaboraciones diseñadas para ampliar el alcance terapéutico de sus agentes inmuno-oncológicos en el cáncer de hígado y otros tumores.

- F. Hoffmann-La Roche Ltd. mantiene una sólida posición en este sector. La ventaja competitiva de la compañía radica en su profundo conocimiento de productos biológicos, su amplia evidencia clínica y su capacidad de comercialización global.

- AstraZeneca® plc ha alcanzado gran relevancia gracias a su inmunoterapia, que ofrece una alternativa de primera línea para pacientes con carcinoma hepatocelular (CHC). La compañía invierte fuertemente en combinaciones innovadoras de inmuno-oncología y en la expansión global de sus líneas de productos oncológicos.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global:

El mercado de terapias para el cáncer de hígado alberga tanto a líderes farmacéuticos multinacionales como a innovadores biotecnológicos emergentes. Grandes compañías como Bayer, Bristol-Myers Squibb, Merck & Co., Roche y AstraZeneca lideran el sector gracias a sus amplias carteras oncológicas, colaboraciones estratégicas y programas clínicos en fases avanzadas para abordar el carcinoma hepatocelular y los tratamientos combinados. Las empresas también se centran en inversiones en I+D y acuerdos de colaboración con el objetivo principal de mejorar sus carteras de productos y expandir su alcance geográfico, mientras que las adquisiciones y los acuerdos de codesarrollo fortalecen sus posiciones en el mercado. En enero de 2026, Mirum Pharmaceuticals adquirió Bluejay Therapeutics para incorporar brelovitug, un anticuerpo monoclonal en fase avanzada para el virus de la hepatitis delta crónica, a su cartera de enfermedades raras. La operación se financió mediante una colocación privada de 268,5 millones de dólares, lo que indica una perspectiva positiva para el crecimiento y la presencia del mercado.

Panorama corporativo del mercado de terapias para el cáncer de hígado:

Desarrollos Recientes

- En marzo de 2026, AstraZeneca Pharma India recibió la aprobación de la CDSCO para la monoterapia con durvalumab en pacientes con carcinoma hepatocelular irresecable que no habían recibido terapia sistémica previa.

- En enero de 2026, Eureka Therapeutics recibió la designación RMAT de la FDA estadounidense para ECT204, su terapia con células T CAR ARTEMIS dirigida a GPC3 en el carcinoma hepatocelular avanzado. Este reconocimiento se basó en datos prometedores de ensayos de fase I/II y permite una colaboración más estrecha con la FDA y posibles vías de aprobación aceleradas.

- Report ID: 4114

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Tratamientos para el cáncer de hígado Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.