Perspectivas del mercado de diodos láser:

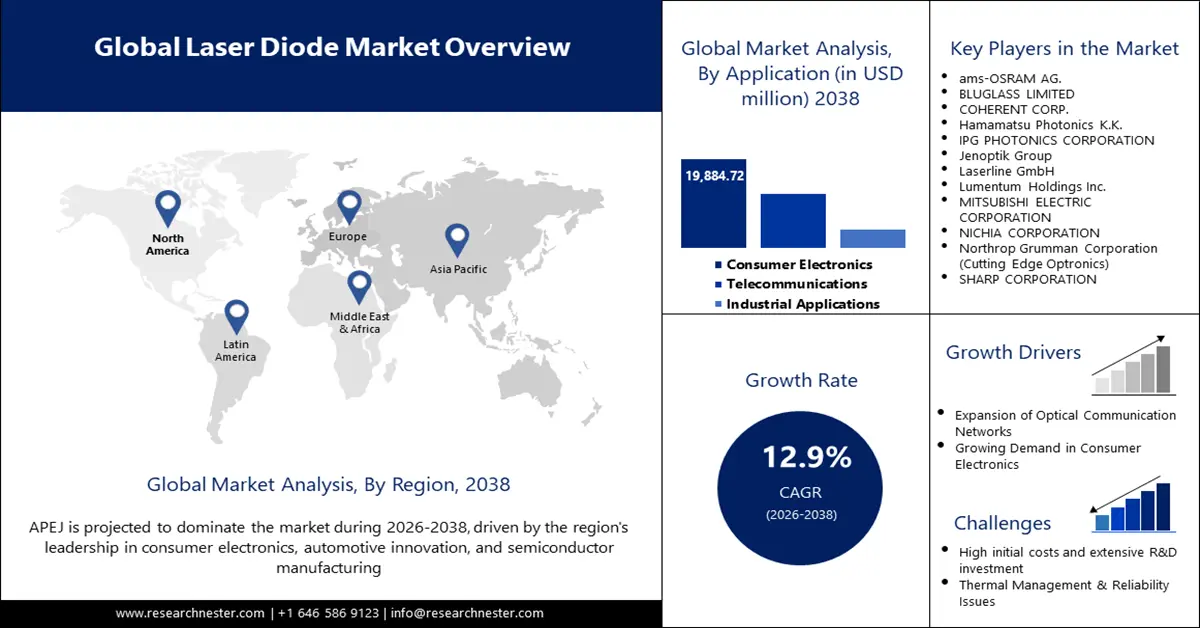

El mercado de diodos láser se valoró en 9.900 millones de dólares en 2025 y se prevé que alcance un valor de 46.500 millones de dólares a finales de 2038, con una tasa de crecimiento anual compuesta (TCAC) del 12,9% durante el período de previsión, es decir, de 2026 a 2038. En 2026, se estima que el tamaño del sector de los diodos láser será de 10.800 millones de dólares.

El mercado de diodos láser atraviesa una fase de gran expansión, impulsada por sus crecientes aplicaciones en diversos mercados de alta tecnología, como las comunicaciones ópticas, el procesamiento de materiales industriales y las ciencias de la vida. El desarrollo estratégico de la capacidad de fabricación para satisfacer esta creciente demanda global es uno de los principales motores de este crecimiento. Hamamatsu Photonics anunció la finalización de una nueva planta en Corea del Sur en marzo de 2025 para reforzar significativamente la capacidad de producción de equipos para el análisis de fallos en semiconductores. Esto también se ve respaldado por políticas gubernamentales a nivel mundial, como la Ley CHIPS de EE. UU. y la Ley CHIP de la UE, que destinan importantes inversiones al desarrollo de las cadenas de suministro nacionales de semiconductores y fotónica, creando un entorno propicio para el crecimiento y la innovación del mercado.

Mercado de diodos láser: factores de crecimiento y desafíos

Factores de crecimiento

- Avances tecnológicos en materiales y procesamiento industrial: Entre los principales impulsores se encuentra la creciente adopción de láseres de diodo de alta potencia en el procesamiento y la fabricación industrial. Estos láseres ofrecen mayor precisión, rapidez y eficiencia en los procesos de soldadura, corte y fabricación aditiva. En junio de 2024, Nichia y Furukawa Electric desarrollaron conjuntamente un módulo de diodo láser azul con una potencia de salida de 800 W, un nivel de brillo récord mundial que amplía considerablemente sus aplicaciones industriales. Esta constante evolución en potencia y rendimiento está posibilitando nuevas capacidades de fabricación, especialmente en metales como el cobre, y generando demanda de sistemas láser avanzados en todo el sector industrial.

- Creciente demanda de IA y comunicaciones ópticas: El crecimiento exponencial del tráfico de datos y el continuo desarrollo de los centros de datos impulsados por IA han generado una demanda colosal de redes de comunicación óptica de alto ancho de banda basadas en diodos láser. En abril de 2025, Lumentum anunció avances significativos en las tecnologías de chips fotónicos basados en fosfuro de indio (InP), que permitirán que dichas redes sean escalables y eficientes. Con la generalización de aplicaciones como la IA y el aprendizaje automático, que requieren diodos láser de alto ancho de banda más sofisticados, se espera que esta tendencia cobre aún más impulso.

- Mayor uso en ciencias de la vida y medicina: Los sectores de la salud y las ciencias de la vida recurren cada vez más a los diodos láser para aplicaciones cada vez más amplias, desde diagnósticos médicos y quirúrgicos hasta sofisticados equipos de análisis. En octubre de 2024, Ushio Inc. presentó un diodo láser infrarrojo de alta luminosidad (785 nm, 200 mW) para aplicaciones como la espectroscopia Raman y la microscopía de fluorescencia. La demanda de fuentes de luz fiables y de alta precisión en la investigación farmacéutica, la imagen médica y la terapia está generando enormes oportunidades para los fabricantes de diodos láser y estimulando la innovación en tecnología médica.

Desafíos

- Desafíos de producción y escalamiento: Uno de los desafíos más importantes para el mercado de diodos láser es la complejidad inherente y el elevado costo de capital de la fabricación, lo que puede afectar los rendimientos de producción y limitar la flexibilidad. Los sofisticados procesos de fabricación y empaquetado de obleas requieren una alta inversión en equipos especializados y conocimientos técnicos. Esto se hizo especialmente evidente en enero de 2024, cuando Innolume GmbH incrementó la producción de diodos láser de puntos cuánticos mediante la adquisición de equipos altamente especializados, una medida que subraya la naturaleza intensiva en capital del escalamiento de la producción de diodos láser de alta gama y la satisfacción de la creciente demanda mundial.

- Riesgos geopolíticos y vulnerabilidades en la cadena de suministro: La fabricación de diodos láser es vulnerable a las amenazas geopolíticas y a las interrupciones en la cadena de suministro, especialmente en la adquisición de materiales semiconductores críticos. En respuesta, los gobiernos están implementando políticas para fomentar la producción local y reducir la dependencia del extranjero. Por ejemplo, en 2024, la Unión Europea proporcionó 133 millones de euros en financiación para plantas piloto de fabricación en el marco de la Ley de Chips de la UE. Esta medida, diseñada para fortalecer la cadena de suministro europea de fotones, es un indicador de las vulnerabilidades estratégicas y del impulso global para crear redes de fabricación más cercanas y resilientes.

Tamaño y pronóstico del mercado de diodos láser:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2038 |

|

CAGR |

12,9% |

|

Tamaño del mercado del año base (2025) |

9.900 millones de dólares |

|

Previsión del tamaño del mercado para el año 2038 |

46.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de diodos láser:

Análisis de segmentos de tipo longitud de onda

Se prevé que el segmento de diodos láser rojos alcance una cuota de mercado del 36,9 % durante el período de pronóstico, impulsado por sus numerosas aplicaciones en electrónica de consumo, medicina y escaneo de códigos de barras. Los diodos láser rojos de alta potencia también han encontrado nuevas aplicaciones gracias a su desarrollo, como la proyección láser y la iluminación hortícola. En noviembre de 2023, Nichia anunció el inicio de la producción propia de un chip de diodo láser rojo de alta potencia, con el objetivo de lanzar productos encapsulados durante 2024. Esta iniciativa de un actor líder del sector refleja la gran confianza en el crecimiento sostenido del segmento y la expansión de su base de aplicaciones. El segmento también se ve respaldado por la innovación continua para mejorar el rendimiento y la fiabilidad de los diodos láser rojos. Los fabricantes están desarrollando soluciones para ofrecer una mayor potencia de salida, una vida útil más prolongada y una mejor calidad del haz, con el fin de satisfacer las demandas de aplicaciones cada vez más sofisticadas.

Análisis del segmento de material dopante

Se prevé que el segmento de nitruro de galio (GaN) registre una tasa de crecimiento anual compuesta (CAGR) del 14,4 % entre 2026 y 2038. Los diodos láser basados en GaN poseen alta eficiencia y larga vida útil, por lo que resultan idóneos para aplicaciones láser azules y verdes, así como para la electrónica de potencia de última generación. En enero de 2024, BluGlass profundizó su integración vertical mediante la adquisición de los equipos y procesos de su fabricante por contrato, GaNWorks Foundry. Esta medida tiene como objetivo permitir la producción interna de diodos láser basados en GaN utilizando la tecnología RPCVD patentada por la empresa. La inversión refleja la creciente importancia estratégica del GaN para la industria. El segmento de GaN también se ve impulsado por la creciente penetración de este material en productos de consumo e industriales de última generación.

Análisis del segmento de aplicación

Se prevé que la industria de la electrónica de consumo alcance una cuota de mercado del 40 % en diodos láser para 2038, gracias al creciente uso de la tecnología láser en una amplia gama de productos, como gafas de realidad aumentada, teléfonos inteligentes y sistemas de entretenimiento doméstico. En un avance significativo, TriLite se asoció con ams OSRAM en septiembre de 2023 para integrar diodos láser RGB subensamblados en el módulo de pantalla para gafas inteligentes de realidad aumentada más pequeño del mundo. Esta colaboración refleja el papel fundamental de los diodos láser para hacer realidad la próxima generación de dispositivos de consumo compactos, de alto rendimiento y bajo consumo. El sector también se ve impulsado por la miniaturización de la tecnología de diodos láser, lo que facilita su adopción en productos más pequeños y sofisticados.

Nuestro análisis exhaustivo del mercado de diodos láser incluye los siguientes segmentos:

Segmento | Subsegmentos |

Longitud de onda |

|

Material de dopaje |

|

Tipo |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de diodos láser: análisis regional

Perspectivas del mercado de Asia Pacífico (excluido Japón)

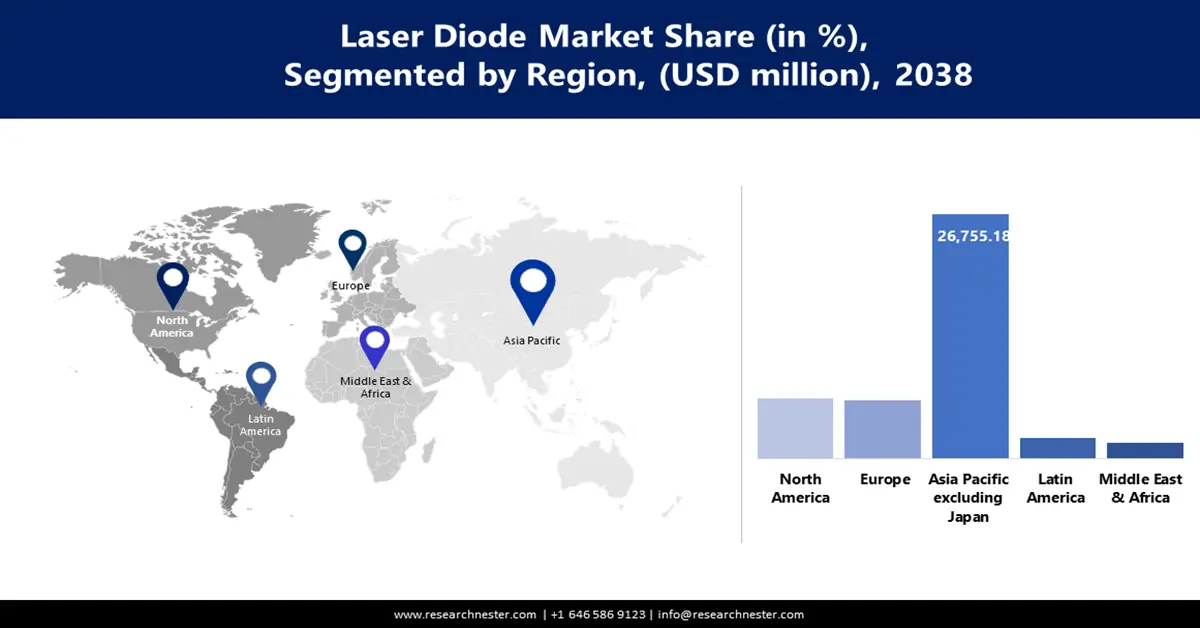

Se prevé que el mercado de diodos láser de Asia Pacífico (excluido Japón) ostente una cuota de mercado del 57,4 % durante el período de pronóstico. Esto se atribuye a la magnitud de la actividad manufacturera en la región, la alta tasa de adopción de nuevas tecnologías y el sólido apoyo gubernamental al sector electrónico. En diciembre de 2024, HSG Laser invirtió más de 68,3 millones de dólares para establecer una nueva planta de producción de láseres de fibra de alta potencia en Jinan, China, lo que demuestra la ambición y la magnitud de la inversión en la región. Gracias a sus sólidas cadenas de suministro y a un mercado interno en crecimiento, Asia Pacífico (excluido Japón) se convertirá en el centro del mercado mundial de diodos láser.

Corea del Sur lidera el mercado de diodos láser en Asia Pacífico (APEJ), gracias a su experiencia en la fabricación de semiconductores y materiales avanzados. En junio de 2024, el Instituto Coreano de Investigación en Electrónica y Telecomunicaciones (ETRI) anunció el lanzamiento comercial de láseres de puntos cuánticos (QD) sobre obleas de arseniuro de galio (GaAs) de 6 pulgadas, una tecnología con el potencial de reducir significativamente los costos de fabricación en comparación con los procesos tradicionales. Esta innovación, junto con una inversión estratégica en capacidad de producción, consolida el liderazgo de Corea del Sur en la fabricación e innovación de diodos láser de última generación.

El mercado indio de diodos láser se está consolidando rápidamente como un centro neurálgico en el panorama global de la fotónica, impulsado por sólidas iniciativas gubernamentales y un creciente sector nacional de fabricación de productos electrónicos. El énfasis estratégico del país en la producción local se alinea con su iniciativa más amplia «Make in India», cuyo objetivo es fortalecer las cadenas de valor de los semiconductores y la optoelectrónica. Entre las expansiones recientes se incluye el establecimiento de centros avanzados de investigación y desarrollo e instalaciones de producción centradas en las tecnologías de diodos láser de última generación. Con una demanda cada vez mayor por parte de sectores como la electrónica de consumo, la automoción y las telecomunicaciones, India está experimentando un crecimiento acelerado, complementado por importantes inversiones y colaboraciones para reducir la dependencia de las importaciones y mejorar la autosuficiencia tecnológica.

Perspectivas del mercado norteamericano

Se prevé que el mercado norteamericano de diodos láser crezca a una tasa de crecimiento anual compuesta (TCAC) del 12,2 % entre 2026 y 2038, impulsado por un sólido apoyo gubernamental, un ecosistema de I+D robusto y grandes inversiones en capacidad de fabricación local. En enero de 2023, Cutting Edge Optronics, en respuesta directa a un aumento de casi el 70 % en la demanda de sus diodos láser, anunció la duplicación de la capacidad de su sala blanca para obleas de GaAs en Misuri. Esta tendencia de relocalización y aumento de capacidad es una característica dominante del mercado local, donde tanto Estados Unidos como Canadá buscan fortalecer sus cadenas de suministro locales de semiconductores y fotónica.

La diversificación del mercado y la amplia base de inversiones en EE. UU. lo convierten en un actor dominante en el mercado de diodos láser, con un fuerte énfasis en la investigación y la comercialización. El apoyo gubernamental, incluida la Ley CHIPS, que en diciembre de 2023 estableció un crédito fiscal del 25 % para la inversión en la fabricación local de semiconductores, está impulsando significativamente al sector. Todas estas inversiones están creando un ecosistema de innovación próspero y consolidando el liderazgo de EE. UU. en el mercado mundial.

El mercado canadiense de diodos láser se está convirtiendo en un centro de innovación en diodos láser y fotónica, impulsado por la inversión pública estratégica y el creciente número de empresas tecnológicas especializadas en tecnología avanzada. El gobierno está dando pasos importantes hacia la integración de láseres híbridos mediante la aplicación de la tecnología flip-chip a escala de oblea. Esta cooperación transfronteriza, junto con los esfuerzos locales para construir un ecosistema fotónico sólido, está convirtiendo a Canadá en el epicentro del desarrollo y la comercialización de diodos láser de próxima generación.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de diodos láser experimente un crecimiento considerable entre 2026 y 2038. En julio de 2023, el gobierno se comprometió a aportar hasta 750 millones de euros para igualar la financiación de la Ley de Chips de la UE destinada a la ampliación de la sala blanca de IMEC. Esta inversión tenía como objetivo mantener a IMEC a la vanguardia de la investigación y el desarrollo en nanoelectrónica avanzada, apoyando así el objetivo de la UE de fortalecer su ecosistema de semiconductores y reducir la dependencia de proveedores externos. Europa cuenta con una sólida institución de investigación y un ecosistema de empresas de alta tecnología que impulsa la innovación en tecnología láser. Este énfasis en el desarrollo de una cadena de suministro resiliente y autónoma proporciona un entorno propicio para el crecimiento y la inversión en el mercado europeo de diodos láser.

Alemania lidera el mercado europeo de diodos láser, centrándose en láseres industriales de alta potencia e investigación y desarrollo. En 2024, el Ministerio Federal de Educación e Investigación (BMBF) lanzó el proyecto DioHELIOS, con una inversión de 19 millones de dólares, para desarrollar diodos láser de alta potencia destinados a centrales de fusión, en el marco de la iniciativa nacional Fusión 2040. Esta visión a largo plazo, junto con la sólida base industrial del país, garantiza que Alemania se sitúe entre los líderes en tecnología y uso de diodos láser.

El mercado británico de diodos láser está impulsando un ecosistema dinámico de diodos láser y fotónica mediante financiación específica para la investigación y el apoyo a empresas emergentes innovadoras. En 2023, la Iniciativa de Investigación del Reino Unido (UKRI) anunció un proyecto de 2,58 millones de dólares liderado por la Universidad de Sheffield para el desarrollo de micro pantallas y comunicaciones por luz visible mediante diodos láser. Además, en junio de 2024, Vector Photonics, una empresa derivada de la Universidad de Glasgow, obtuvo una financiación significativa para impulsar la comercialización de su exclusiva tecnología de láser de acoplamiento superficial (SCL). Estas iniciativas ponen de manifiesto el compromiso del Reino Unido con el fomento de la investigación puntera y su conversión en éxito comercial.

Principales actores del mercado de diodos láser:

- Corporación Coherente

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Lumentum Holdings Inc.

- Corporación IPG Photonics

- MKS Instruments, Inc.

- ams-OSRAM AG

- Jenoptik AG

- TRUMPF GmbH + Co. KG

- Corporación del Grupo Sony

- Corporación Sharp

- Hamamatsu Photonics KK

- Industrias Eléctricas Sumitomo, Ltd.

- ROHM Co., Ltd.

- BluGlass Limited

- LG Innotek

- Ushio, Inc.

El mercado de diodos láser es altamente competitivo, con una combinación de líderes mundiales consolidados y empresas innovadoras expertas que compiten por un lugar en el mercado. Los actores clave del mercado compiten mediante la innovación constante en rendimiento y eficiencia, adquisiciones estratégicas para ampliar sus plataformas tecnológicas e importantes inversiones para expandir su base de fabricación global y así satisfacer las diversas y crecientes necesidades del mercado. Un acuerdo notable que refleja la dinámica competitiva es la adquisición por parte de LUMIBIRD, en octubre de 2024, de la línea de productos láser de nanosegundos Continuum de Amplitude Laser Group. Esta adquisición estratégica tenía como objetivo complementar la cartera de láseres de estado sólido de LUMIBIRD y brindar soporte a largo plazo a sus clientes en todo el mundo. Este tipo de adquisiciones son una característica típica del mercado, donde las empresas buscan consolidarse, obtener nuevas tecnologías y mejorar su capacidad para atender una amplia gama de aplicaciones en este sector de alta velocidad y tecnológico.

Estas son algunas de las empresas líderes en el mercado de diodos láser:

Desarrollos Recientes

- En junio de 2025, Coherent Corp. presentó el SES18-880A-190-10, un diodo láser de emisor único de 18 W y 880 nm con una eficiencia del 62 %. Optimizado para sistemas de estado sólido bombeados por diodo (DPSS), este diodo láser es ideal para aplicaciones de micromecanizado, procesamiento de semiconductores y empaquetado avanzado. Su lanzamiento marcó un hito en el sector en cuanto a rendimiento y rentabilidad.

- En junio de 2025, BluGlass Inc., filial de BluGlass Limited, se convirtió en proveedor homologado del Ministerio de Defensa de la India. La empresa recibió su primer pedido, por valor de 230 000 dólares, del Laboratorio de Física del Estado Sólido (SSPL) para servicios especializados de desarrollo de láseres de nitruro de galio (GaN). Esta colaboración tiene como objetivo optimizar el proceso de fabricación de diodos láser basados en GaN.

- En mayo de 2025, ams OSRAM amplió su catálogo de láseres de alta potencia con el lanzamiento del diodo láser cian PLT5 488HB_EP. Este producto fue diseñado específicamente para aplicaciones avanzadas en ciencias de la vida. Su rendimiento láser mejorado permite análisis más rápidos, precisos y rentables en laboratorios y centros sanitarios.

- En marzo de 2025, Oriental Laser presentó una serie de láseres de diodo refrigerados por agua para el bombeo de láseres de estado sólido y aplicaciones industriales. Estos sistemas emplean tecnología avanzada de refrigeración por agua para ofrecer un rendimiento estable y eficiente con alta potencia de salida. La nueva serie incluye modelos como el HS-MI-400-5x2P-40-CW y el HS-MI-600-5x3P-40-CW.

- Report ID: 7990

- Published Date: Sep 23, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2038

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.