Perspectivas del mercado de servicios de TI:

El tamaño del mercado de servicios de TI se valoró en 1,9 billones de dólares en 2025 y se proyecta que alcance los 4,7 billones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,7 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de servicios de TI se estima en 2,08 billones de dólares.

El mercado de servicios de TI es un componente clave de la economía moderna, que se caracteriza por su escalabilidad significativa y su crecimiento constante. Según datos de la Oficina de Estadísticas Laborales de EE. UU., se prevé un rápido crecimiento del empleo general en tecnologías de la información. Se proyectan alrededor de 317.700 vacantes anuales debido al crecimiento del empleo y a la necesidad de reemplazar a los trabajadores que abandonan sus puestos. El Foro Económico Mundial identifica la computación en la nube como un factor clave para la transformación del sector, una tendencia que obliga a las organizaciones a contratar proveedores de servicios para la migración, la gestión y la optimización de estos entornos complejos. Este cambio pone de manifiesto un cambio fundamental para las empresas en la asignación de gastos en tecnología, pasando de una infraestructura local con alto consumo de capital a un gasto operativo en modelos flexibles basados en servicios.

El principal impulsor de la demanda de estos servicios es la necesidad de mejorar la ciberseguridad y las operaciones basadas en datos. Directrices federales como la FFIEC destacan continuamente la solidez de los controles de ciberseguridad y la resiliencia de las instituciones financieras, lo que genera una demanda sostenida de seguridad y resiliencia en la gestión en los sectores regulados. Además, la integración estratégica de la inteligencia artificial y el análisis de datos en las funciones empresariales es una prioridad creciente. La importante inversión pública en investigación sobre IA impulsa la importancia estratégica a largo plazo de estas tecnologías. Por consiguiente, las empresas buscan socios que puedan proporcionar la orientación experta y los servicios de implementación necesarios para utilizar la IA con el fin de lograr la eficiencia operativa y la diferenciación competitiva, garantizando así una expansión continua del segmento de servicios de TI.

Clave Servicios de TI Resumen de Perspectivas del Mercado:

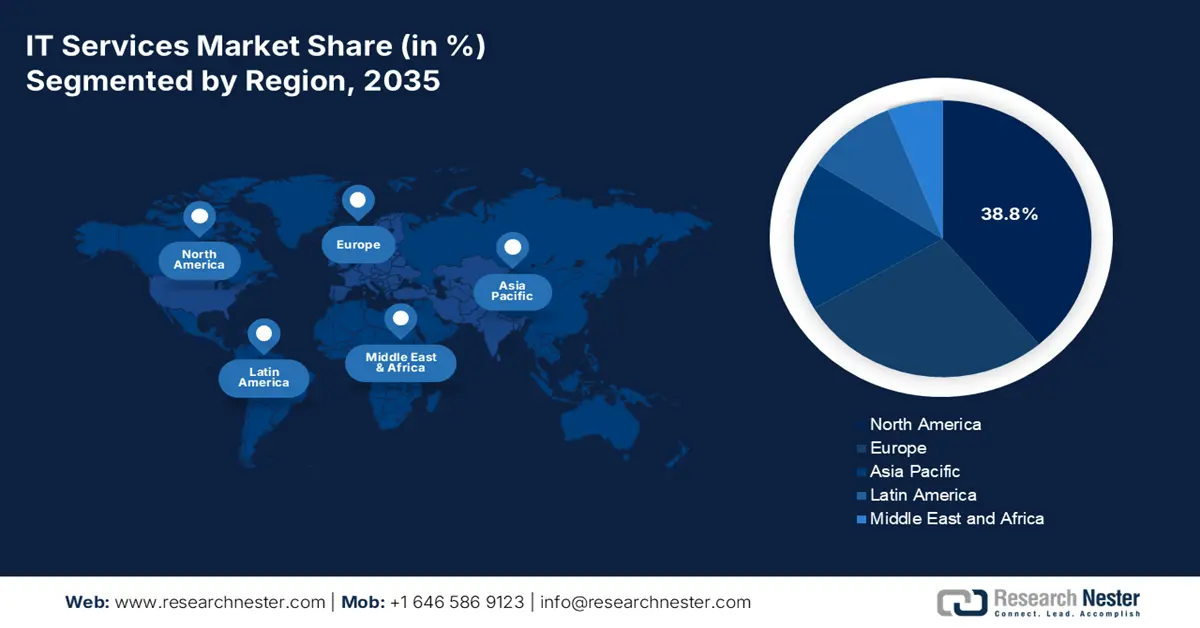

Perspectivas regionales:

- Se espera que América del Norte alcance una participación del 38,8% del mercado de servicios de TI para 2035, respaldada por un creciente gasto federal en tecnología e iniciativas de modernización.

- Se prevé que Asia Pacífico se expandirá rápidamente entre 2026 y 2035, y crecerá a una CAGR del 9,5 % debido a la aceleración de la digitalización y a los programas gubernamentales pro-tecnología.

Información sobre segmentos:

- Se proyecta que el segmento de la nube alcance una participación del 65,6 % para 2035 en el mercado de servicios de TI, impulsado por crecientes inversiones en arquitecturas escalables y transformación digital centrada en el trabajo remoto.

- Se espera que las grandes empresas mantengan su participación dominante entre 2026 y 2035, ya que sus complejas operaciones globales requieren esfuerzos extensos e integrados de modernización de TI.

Tendencias clave de crecimiento:

- Mandatos federales para la modernización y la ciberseguridad

- Inversiones estratégicas en IA

Principales desafíos:

- Cambio cultural de la mentalidad de producto a la de servicio

- Construir y escalar un modelo de ventas sostenible

Actores clave: Accenture (Irlanda), IBM (EE. UU.), TCS (India), Infosys (India), Capgemini (Francia), Cognizant (EE. UU.), Wipro (India), DXC Technology (EE. UU.), HCLTech (India), NTT Data (Japón), Atos (Francia), Fujitsu (Japón), Deloitte (EE. UU.), PwC (EE. UU.), Kyndryl (EE. UU.), NEC Corporation (Japón), SAP (Alemania), Genpact (EE. UU.), LTIMindtree (India), Samsung SDS (Corea del Sur)

Global Servicios de TI Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 1.140 millones

- Tamaño del mercado en 2026: USD 2,08 billones

- Tamaño proyectado del mercado: USD 1.620 millones para 2035

- Previsiones de crecimiento: 9,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,8 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, India, Japón, Alemania

- Países emergentes: Brasil, Indonesia, Vietnam, Emiratos Árabes Unidos, Corea del Sur

Last updated on : 24 November, 2025

Mercado de servicios de TI: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Mandatos federales para la modernización y la ciberseguridad: La implementación continua de la Orden Ejecutiva para la Mejora de la Ciberseguridad de la Nación, entre otras políticas, por parte del Gobierno Federal de los EE. UU., es el principal factor que impulsa la demanda al alza. Esta situación empuja a las agencias federales y a sus contratistas a actualizar sus sistemas antiguos e implementar arquitecturas de confianza cero. Esto representa, además, para los proveedores de servicios de TI, un mercado multimillonario y no discrecional para evaluaciones de seguridad, migración a la nube y servicios gestionados de detección y respuesta. La Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) del Departamento de Seguridad Nacional es muy activa en la publicación de estándares y la obtención de recursos, lo que convierte a la ciberseguridad en el sector público en un sector muy atractivo y de rápido crecimiento impulsado por la política para las empresas calificadas.

- Inversiones estratégicas en IA: Los gobiernos están realizando una inversión estratégica masiva al reconocer su importancia económica y estratégica. Los datos del Centro de Estudios Estratégicos e Internacionales de octubre de 2024 indican que el gasto real en I+D en IA en 2024 alcanzó los 8000 millones de dólares. Esta demanda impulsa los servicios de TI más allá de la mera investigación, incluyendo la ingeniería de datos, la implementación de modelos y la construcción de la infraestructura subyacente de computación en la nube y de alto rendimiento. Los proveedores de servicios con integración de IA y capacidades de MLOps están en condiciones de apoyar tanto a instituciones públicas como a empresas privadas que buscan aprovechar estas iniciativas nacionales de IA para obtener una ventaja competitiva.

Recomendación del NSCAI vs. inversión real en I+D en IA

Año | Recomendación del NSCAI (miles de millones de dólares) | Gasto real (miles de millones de dólares) |

2020 | 1.1 | 1.4 |

2021 | 1.5 | 2.4 |

2022 | 2 | 2.9 |

2023 | 4 | 3.1 |

2024 | 8 | 3 |

2025 | 16 | 3.3 |

Fuente : CSIS, octubre de 2025

- Adopción acelerada de la nube en el gobierno: La estrategia federal de computación en la nube, que incluye iniciativas como FeDRAMP, exige un enfoque de nube inteligente, impulsando la migración de las cargas de trabajo gubernamentales a la nube. No se trata de una migración única, sino de un ciclo continuo de optimización, seguridad y modernización de aplicaciones. Según el informe de SQ Magazine publicado en julio de 2025, aproximadamente el 94 % de las empresas utilizan servicios en la nube para la gestión de costos, la portabilidad de datos y la optimización de la carga de trabajo. Esto crea un mercado a largo plazo y de alto valor para los proveedores de servicios de TI especializados en migración a la nube, gestión de costos y desarrollo de aplicaciones seguras nativas de la nube para el sector público. La necesidad de conocimientos específicos para desenvolverse en los complejos marcos regulatorios, como FedRAMP para los servicios en la nube permitidos, se suma a esta demanda continua.

Desafíos

- Cambio cultural de una mentalidad de producto a una de servicio: Los fabricantes se basaban en modelos transaccionales centrados en el producto, mientras que el servicio de TI prospera gracias a contratos a largo plazo basados en relaciones y metodologías ágiles. Este cambio cultural supone un gran desafío. Empresas como Siemens, a pesar de su éxito, tuvieron que reestructurar completamente sus departamentos de ventas, soporte y éxito del cliente como parte de una reestructuración de diez años para combinar su negocio de productos con sus divisiones de software y servicios. Esto supone una transición de vender un dispositivo a vender un resultado continuo con tiempo de actividad garantizado, lo que requiere un ADN corporativo diferente que a muchas empresas tradicionales les resulta difícil de adoptar y que genera fricción interna y una lenta adopción de prácticas basadas en servicios.

- Desarrollar y escalar un modelo de ventas sostenible: Normalmente, los equipos de ventas de los fabricantes saben cómo vender bienes de capital, pero no están familiarizados con un servicio de suscripción plurianual con diferentes estructuras de comisiones y ciclos de venta. Capacitar o contratar a un nuevo equipo de ventas es costoso y requiere mucho tiempo. Philips solucionó este problema separando su plataforma digital en una unidad de negocio independiente con un equipo de ventas especializado en la venta de suscripciones de datos y análisis a hospitales. Si una empresa no cuenta con una estrategia de comercialización tan deliberada y separada, la oferta de servicios se fusiona con la maquinaria tradicional de ventas de productos, perdiendo así la atención y la experiencia necesarias para poder escalar con éxito en un nuevo mercado de servicios de TI.

Tamaño y pronóstico del mercado de servicios de TI:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,7% |

|

Tamaño del mercado del año base (2025) |

1,9 billones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

4,7 billones de dólares |

|

Alcance regional |

|

Segmentación del mercado de servicios de TI:

Análisis del segmento de implementación

El segmento de la nube domina el mercado de servicios de TI y se espera que mantenga un valor de participación del 65,6% para 2035. Este segmento se ve impulsado por la escalabilidad, la rentabilidad y la facilitación incomparables de los modelos de trabajo remoto. Las organizaciones están cambiando de sistemas locales a modelos basados en la nube, eligiendo soluciones de nube pública, privada e híbrida. Esta transformación impulsa la agilidad y el acceso a servicios avanzados como la IA y la analítica. Además, este cambio está impulsado fundamentalmente por el gasto en TI y la prestación de servicios. El crecimiento de esta tendencia se debe a la significativa adopción e inversión. El informe Flexera de marzo de 2025 ha mostrado que un tercio (33%) de las organizaciones están invirtiendo activamente más de USD 12 millones en la nube pública. Esta enorme inversión destaca el papel fundamental de la tecnología de la nube en la transformación digital moderna.

Análisis de segmentos del tamaño de la organización

Las grandes empresas concentran la mayor participación en el mercado de servicios de TI durante el período de pronóstico. Este dominio se debe a sus complejas operaciones globales y a sus importantes presupuestos para la transformación digital. Este tipo de organizaciones participan en proyectos plurianuales con múltiples proveedores, que abarcan la modernización de ERP a nivel empresarial, la implementación global de ciberseguridad y las iniciativas de análisis de datos a gran escala. Su demanda se centra en carteras de servicios integradas y altamente avanzadas que tengan el potencial de reestructurar las funciones principales de la empresa. Los datos de la Encuesta Empresarial Anual de la Oficina del Censo de EE. UU. revelan el papel crucial de la intensidad de TI en las grandes empresas. Por lo tanto, estas ventajas tecnológicas garantizan que las grandes empresas sean los principales impulsores del sector de servicios de TI, ya que invierten considerablemente en mantener una ventaja competitiva y eficiencia operativa.

Análisis del segmento de servicios

Para 2035, se espera que el servicio profesional tenga la participación máxima en el mercado de servicios de TI. El segmento está impulsado por la creciente transformación digital. Es diferente de los servicios administrados regulares, ya que incluye consultoría de alto valor, integración de sistemas y desarrollo de soluciones personalizadas. La razón principal de este dominio es el requisito esencial de expertos para respaldar la adopción de tecnologías complejas como la IA generativa y las plataformas en la nube. Las organizaciones utilizan a estos expertos tanto para la implementación real como para la creación de hojas de ruta estratégicas que hacen que la tecnología sirva a los objetivos comerciales. Esta demanda de trabajo estratégico y orientado a proyectos garantiza que los Servicios Profesionales cuenten con la mayor participación en los ingresos, ya que es el catalizador esencial para todas las inversiones posteriores en TI.

Nuestro análisis en profundidad del mercado de servicios de TI incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de servicio |

|

Modo de implementación |

|

Tamaño de la organización |

|

Industria del usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de servicios de TI: análisis regional

Perspectivas del mercado de América del Norte

Durante el período proyectado de 2026 a 2035, se espera que América del Norte domine el mercado de servicios de TI y alcance una participación del 38,8 % para 2035. Este dominio se debe principalmente a las tecnologías avanzadas y al sustancial gasto federal. La Ley Bipartidista de Infraestructura de EE. UU. y la Ley CHIPS y de Ciencia de EE. UU. están destinando miles de millones de dólares a la modernización, lo que influye directamente en la demanda de servicios de ciberseguridad, nube y análisis de datos. En marzo de 2022, el Departamento del Tesoro de EE. UU. indicó que el gasto en servicios de nube pública en empresas de investigación tecnológica y consultoría aumentó de 220 000 millones de dólares a 411 000 millones de dólares entre 2016 y 2021. Este aumento del gasto en la nube impulsa la demanda de integración, migración y servicios gestionados.

El mercado de servicios de TI en EE. UU. está impulsado por mandatos federales y una inversión pública masiva en infraestructura y tecnología. El mandato de la Estrategia Nacional de Ciberseguridad de EE. UU. para la modernización de la ciberseguridad impulsa a las agencias y contratistas gubernamentales a implementar arquitecturas de confianza cero, lo que aumenta la demanda de servicios de seguridad especializados. Las iniciativas gubernamentales se centran activamente en expandir la infraestructura digital e implementar regulaciones de ciberseguridad, lo que impulsa aún más el mercado de servicios de TI. Este entorno impulsa el panorama competitivo de los proveedores de servicios de TI, ya que innovan y capitalizan las tecnologías avanzadas y de tendencia, como la inteligencia artificial y el análisis de datos. Según el informe Select USD de julio de 2022, la plantilla del sector de TI y software superó los 2,5 millones a mediados de 2024. Además, en 2023, la inversión extranjera directa en el sector alcanzó los 102.800 millones de dólares, lo que reforzó directamente la estructura y la expansión a largo plazo del mercado de servicios de TI.

El mercado canadiense de servicios de TI está impulsado por las importantes inversiones públicas en infraestructura digital y un enfoque estratégico en la seguridad de los sistemas críticos durante el período de pronóstico. El gobierno está invirtiendo activamente miles de millones en investigación de IA y capacidad computacional para impulsar la demanda. El Fondo de Innovación Estratégica continúa asignando capital a proyectos de tecnología y adopción digital en todos los sectores. Las fusiones y adquisiciones impulsan la expansión de la organización y continúan expandiendo el mercado. Por ejemplo, la consultora de soluciones de TI anunció la adquisición de PACE Technical y entró en el mercado canadiense, marcando su primera expansión. Por otro lado, la modernización de los servicios públicos en diversos sectores crea un mercado sólido para la migración a la nube, la ciberseguridad y el desarrollo de software a medida, lo que convierte a Canadá en un lugar de crecimiento sostenido, alineado con las prioridades económicas y de seguridad nacional.

Perspectivas del mercado de Asia-Pacífico

Se espera que Asia Pacífico sea el mercado de servicios de TI de más rápido crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) del 9,5 %. Este mercado se ve impulsado por la rápida digitalización, el auge de la población digital nativa y las políticas gubernamentales favorables. Iniciativas digitales como Digital India y Made in China están impulsando la demanda y son los principales impulsores de la expansión del mercado. El aumento en la adopción de IA es una tendencia crucial para el gobierno japonés, que promueve activamente su integración en las empresas y los servicios públicos. La demanda de ciberseguridad se ve impulsada por un rápido enfoque centrado en la nube, con pequeñas y medianas empresas que abandonan los sistemas heredados.

Según datos de SEADS de febrero de 2025, la economía digital en el Sudeste Asiático se expande a un ritmo extraordinario, transformando las sociedades y economías de toda la región. Además, el producto interior bruto de la región alcanzó los 3,6 billones de dólares en 2022, lo que sitúa a la ASEAN como la quinta economía más grande del mundo y se proyecta que se convierta en la cuarta para 2030. Estos datos impulsan el mercado de servicios de TI, ya que la economía digital requiere considerablemente componentes como consultoría, integración, desarrollo de aplicaciones, servicios gestionados y soporte.

China lidera el mercado de servicios de TI, impulsada por la soberanía digital estatal y la masiva inversión nacional en tecnologías estratégicas. Las iniciativas gubernamentales priorizan el desarrollo de infraestructura local en la nube, inteligencia artificial industrial y un ecosistema de software seguro. Según datos de la República Popular China de octubre de 2024, los servicios de valor añadido, como software y servicios de tecnología de la información, crecieron un 10,1 % durante los tres primeros trimestres de 2024. Estos datos reflejan una demanda sostenida del impulso impulsado por las políticas que impulsa la expansión del sector y su enfoque en la autosuficiencia tecnológica. Además, el Índice de Producción de Servicios de transmisión de información, software y servicios de tecnología de la información, que aumentó un 11,4 %, es en sí mismo un componente central del sector de servicios de TI.

En India, el mercado de servicios de TI se caracteriza por su creciente digitalización interna y su consolidado papel en el backend de servicios de TI a nivel mundial. La demanda de servicios de TI en el país se basa en una infraestructura pública digital unificada, que incluye UPI y Aadhaar. Esto, sumado a una cartera de talentos globalmente competitiva, impulsa las exportaciones y el crecimiento local. Según datos del Ministerio de Asuntos Exteriores en el informe de marzo de 2023, la industria tecnológica en India generó ingresos de 226 000 millones de dólares durante el año fiscal 2022. Esto demuestra cómo la necesidad de digitalización interna se ve impulsada por la creciente transformación digital y su vital contribución a la economía del país.

Perspectivas del mercado europeo

Europa está experimentando un crecimiento activo en el mercado de servicios de TI y se caracteriza por un sólido cumplimiento normativo, lo que impulsa con fuerza la soberanía digital y la importante financiación a nivel de la UE que impulsa la modernización. Los principales impulsores del mercado son la adopción activa de la nube y regulaciones como la Ley de Resiliencia Operativa Digital, que generan una alta demanda de cumplimiento normativo y ciberseguridad. Además, la transición digital ecológica es la tendencia principal, con inversiones canalizadas a través del Mecanismo de Recuperación y Resiliencia de la UE. Según datos de Eurostat, se prevé que casi el 80 % de la población tenga competencias digitales básicas para 2025 en 2030. Un gran volumen de personal con capacidades digitales está creciendo para impulsar la adopción de TI en todos los sectores e impulsar el crecimiento del mercado de servicios de TI.

Se espera que el Reino Unido alcance la mayor cuota de ingresos en Europa durante el período de pronóstico, impulsado en gran medida por los sectores financieros y una agenda regulatoria proactiva. La Autoridad de Conducta Financiera (FCA) del Reino Unido es el principal impulsor de la integración activa de sólidas regulaciones de resiliencia operativa que impulsan a las instituciones financieras a realizar importantes inversiones en infraestructura en la nube y ciberseguridad avanzada. Los datos de la OEC de 2023 muestran que el Reino Unido importó cerca de 1350 millones de software de oficina de Microsoft Corporation, lo que demanda directamente los servicios de integración e implementación. Además, el creciente uso del software impulsa los servicios gestionados y los contratos de soporte. La adopción de software acelera la transformación digital, y el consumo impulsa la adopción de la nube, incrementando la demanda de las pymes y los mercados emergentes.

Se espera que Alemania mantenga una posición de liderazgo en el mercado europeo de servicios de TI en el plazo previsto. Este mercado se sustenta principalmente en la sólida base manufacturera y las iniciativas gubernamentales estratégicas, orientadas a la Industria 4.0 y la soberanía digital. Los datos de OEC 2023 indican que Alemania es el principal importador de software ofimático de Microsoft Corporation, con importaciones por valor de 3960 millones de dólares. Estos datos demuestran que las empresas alemanas están invirtiendo fuertemente en el ecosistema de Microsoft; además, no se trata de un gasto único, sino de un compromiso que requiere una inversión continua en servicios especializados para implementar, personalizar, gestionar y proteger el software.

Actores clave del mercado de servicios de TI:

- Accenture (Irlanda)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- IBM (EE. UU.)

- TCS (India)

- Infosys (India)

- Capgemini (Francia)

- Cognizant (EE. UU.)

- Wipro (India)

- Tecnología DXC (EE. UU.)

- HCLTech (India)

- Datos de NTT (Japón)

- Atos (Francia)

- Fujitsu (Japón)

- Deloitte (Estados Unidos)

- PwC (EE. UU.)

- Kyndryl (EE. UU.)

- Corporación NEC (Japón)

- SAP (Alemania)

- Genpact (EE. UU.)

- LTIMindtree (India)

- Samsung SDS (Corea del Sur)

- En el mercado de servicios de TI, Accenture se ha consolidado como líder global en transformación digital, gracias a su profundo conocimiento del sector y a sus amplias colaboraciones en la nube. La compañía está integrando Gen AI en las operaciones empresariales a través de su plataforma AI Navigator. Su objetivo principal es automatizar procesos complejos y personalizar la experiencia del cliente, para posicionar a Accenture a la vanguardia de la consultoría de TI y la implementación de tecnología.

- IBM es un actor clave en el mercado de servicios de TI y su sólida trayectoria hacia un futuro centrado en la nube híbrida y la IA se basa principalmente en su división IBM Consulting. La estrategia de la compañía se basa en gran medida en su propia pila tecnológica, que incluye la plataforma de IA Watsonx y Red Hat OpenShift. En 2024, IBM generó 62.800 millones de dólares en ingresos, lo que representa un aumento del 3 % a tipo de cambio constante, y 12.700 millones de dólares en flujo de caja libre.

- TCS es el gigante del mercado global de servicios de TI, que combina una escala masiva con un enfoque inquebrantable en la investigación y el desarrollo a través de su Red de Co-Innovación. La compañía destaca por ofrecer soluciones de TI integrales, desde el desarrollo y mantenimiento de aplicaciones hasta la transformación empresarial a la nube. TCS se ha mantenido como la segunda marca global de servicios de TI más valiosa, con un valor de marca de USD 19.200 millones en 2024.

- Infosys ?????? es uno de los principales contribuyentes al mercado de servicios de TI y se distingue por su producto basado en IA, Infosys Topaz. Existe una gran cantidad de casos de uso de IA y modelos preentrenados que brindan a los clientes capacidades de IA generativa para acelerar la transformación empresarial. Además, la compañía ofrece el ecosistema en la nube Infosys Cobalt, un conjunto de servicios y soluciones que ayudan a las empresas a renovar y acelerar su transición a la nube ??????.

- Capgemini se ha consolidado como líder en la transformación industrial inteligente y basada en datos. Su estrategia "Consigue el Futuro que Quieres" se basa en su profunda inversión en áreas estratégicas clave, como datos e IA. Capgemini ofrece servicios integrales de TI que ayudan a sus clientes a conectar datos, implementar prácticas empresariales sostenibles y construir núcleos digitales adaptables para un entorno tecnológico en rápida evolución.

A continuación se muestra una lista de los actores clave que operan en el mercado global de servicios de TI:

El mercado global de servicios de TI es altamente competitivo y se define por su liderazgo en IA generativa. Empresas como IBM y Accenture aprovechan sus sólidas relaciones empresariales, mientras que las tecnológicas de India compiten en escala y rentabilidad. La estrategia actual se basa en alianzas sólidas con hiperescaladores de la nube para codesarrollar soluciones de IA, adquiriendo empresas especializadas en nicho de mercado en IA, ciberseguridad y plataformas en la nube para cubrir rápidamente las brechas de capacidad y lanzar nuevas líneas y plataformas de servicios de IA. Por ejemplo, en octubre de 2025, TCS adquirió ListEngage, con sede en EE. UU., para impulsar la práctica de fuerza de ventas y las capacidades de IA agentic. Este enfoque en la transformación impulsada por la IA, junto con soluciones específicas para cada sector y la expansión geográfica a nuevos mercados, es el componente principal para la participación de mercado y la relevancia.

Panorama corporativo del mercado de servicios de TI:

Desarrollos Recientes

- En noviembre de 2025, Thomson Reuters anunció el lanzamiento de las soluciones de IA de Agentic para transformar los flujos de trabajo de impuestos, auditoría y contabilidad. Este lanzamiento representa una innovación tecnológica en servicios de TI empresariales y profesionales, especialmente en los flujos de trabajo de impuestos, auditoría y contabilidad.

- En agosto de 2025, Wipro anunció la adquisición de la unidad de negocios de Soluciones de Transformación Digital (DTS) de HARMAN, profundizando la innovación en ingeniería y la excelencia en I+D.

- En abril de 2025, Infosys adquirió The Missing Link, proveedor líder de servicios de ciberseguridad. El objetivo principal de esta adquisición es fortalecer las capacidades de ciberseguridad y nube de Infosys en Australia, Bangalore, India y Sídney.

- Report ID: 8264

- Published Date: Nov 24, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.