Perspectivas del mercado de lentes intraoculares:

El mercado de lentes intraoculares se valoró en 5.100 millones de dólares en 2025 y se proyecta que alcance los 9.300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,3 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de lentes intraoculares se estima en 5.400 millones de dólares.

El mercado global está estructuralmente impulsado por el creciente volumen quirúrgico de cataratas y procedimientos refractivos, financiado en gran medida por los sistemas de salud pública y los programas nacionales de atención oftalmológica. Según datos de la Organización Mundial de la Salud de agosto de 2023, las cataratas siguen siendo la principal causa de ceguera a nivel mundial, y casi 2.200 millones de personas padecen discapacidad visual. Además, los datos de la OMS y los NIH indican que el exceso de cirugía de cataratas está aumentando constantemente debido al envejecimiento demográfico y a un mejor acceso a los servicios oftalmológicos, principalmente en las economías de ingresos medios y altos. Según el estudio de los NIH de marzo de 2025, se espera que casi 50 millones de personas tengan cataratas en 2050, lo que aumentará directamente la demanda de lentes implantadas durante la intervención quirúrgica. Asimismo, los marcos de reembolso, como Medicare, garantizan la cobertura de la cirugía de cataratas con implante de LIO monofocal, lo que garantiza una demanda institucional predecible en hospitales y centros de cirugía ambulatoria.

Población mundial con discapacidad visual

Condición | Población afectada (millones de personas) |

Catarata | 94.0 |

Error refractivo | 88.4 |

Degeneración macular relacionada con la edad (DMRE) | 8.0 |

Glaucoma | 7.7 |

retinopatía diabética | 3.9 |

Presbicia | 826.0 |

Fuente: OMS, agosto de 2023

Además, la infraestructura oftalmológica financiada por el gobierno y la expansión de la capacidad quirúrgica son un factor clave que impulsa la demanda. Según un estudio de la NLM de agosto de 2023, la cirugía de cataratas es uno de los procedimientos quirúrgicos más frecuentes entre adultos mayores de 65 años en EE. UU., con más de 3,6 millones de procedimientos anuales. De igual manera, los programas nacionales de prevención de la ceguera en Asia Pacífico y partes de Latinoamérica siguen priorizando la reducción de la cartera de cataratas, lo que se traduce en una contratación masiva por parte de los hospitales públicos. En Europa, el envejecimiento de la población refuerza la demanda quirúrgica a largo plazo. Además, las estadísticas públicas indican que el mercado de LIO está impulsado por la no discrecionalidad en la atención oftalmológica, lo que lo hace resiliente a las fluctuaciones económicas a corto plazo, a la vez que se mantiene estrechamente alineado con la capacidad nacional de atención médica y las políticas de reembolso.

Clave Lente intraocular Resumen de Perspectivas del Mercado:

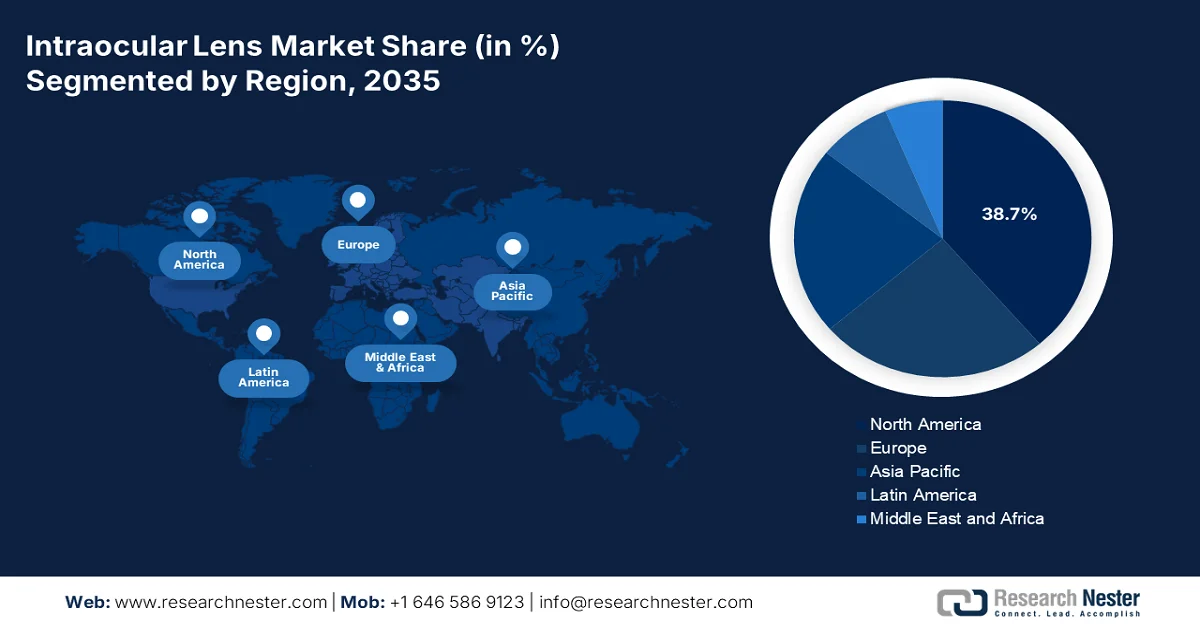

Aspectos destacados regionales:

- Se anticipa que América del Norte tendrá una participación de ingresos del 38,7 % para 2035 en el mercado de lentes intraoculares, impulsada por altos volúmenes de cirugía de cataratas, marcos de reembolso favorables y una creciente adopción de lentes intraoculares premium entre la población que envejece.

- Se prevé que Asia Pacífico se expandirá a una CAGR del 7,8 % durante 2026-2035, estimulada por una amplia base de pacientes que envejecen, una creciente prevalencia de cataratas, un acceso cada vez mayor a la atención médica y sólidos programas quirúrgicos respaldados por el gobierno.

Información sobre segmentos:

- En el mercado de lentes intraoculares, se proyecta que el segmento de aplicación de cirugía de cataratas represente una participación dominante del 90,4 % para 2035, impulsado por la prevalencia mundial de cataratas y los altos volúmenes quirúrgicos sostenidos respaldados por los programas de atención médica del gobierno.

- Se espera que el segmento de diseño de LIO de una sola pieza mantenga su posición de liderazgo hasta 2035, impulsado por la implantación simplificada, la estabilidad capsular y la adopción generalizada en procedimientos de cataratas mínimamente invasivos.

Tendencias clave de crecimiento:

- Programas de cirugía de cataratas financiados por el gobierno

- Aumento de la acumulación de casos de cataratas

Principales desafíos:

- Altos costos de I+D y regulatorios

- Reembolso y presión sobre los precios

Actores clave: Johnson & Johnson Vision (EE. UU.), Alcon (Suiza), Bausch + Lomb (EE. UU.), Carl Zeiss Meditec (Alemania), Hoya Corporation (Japón), STAAR Surgical (EE. UU.), Rayner (Reino Unido), Ophtec (Países Bajos), HumanOptics (Alemania), Physiol (Francia), Santen Pharmaceutical (Japón), NIDEK (Japón), Lenstec (EE. UU.), EyeKon Medical (EE. UU.), Care Group (India), Aurolab (India), Medicontur (Hungría), Hanita Lenses (Israel), Eagle Optics (India), Appasamy Associates (India).

Global Lente intraocular Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.100 millones de dólares

- Tamaño del mercado en 2026: 5.400 millones de dólares

- Tamaño proyectado del mercado: USD 9.300 millones para 2035

- Previsiones de crecimiento: 6,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Japón, Alemania, China, Reino Unido

- Países emergentes: India, Corea del Sur, Australia, España, Italia

Last updated on : 11 February, 2026

Mercado de lentes intraoculares: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Programas de cirugía de cataratas financiados por el gobierno: La financiación pública de las cirugías de cataratas se traduce directamente en una demanda sostenida del mercado. Según el informe de la NLM de septiembre de 2025, la tasa de cirugía de cataratas oscila entre 36 y 12.800 millones. Además, en las economías emergentes, los programas nacionales están ampliando el acceso a la cirugía. Por ejemplo, el Programa Nacional para el Control de la Ceguera y la Discapacidad Visual de la India financia millones de cirugías de cataratas al año a través de hospitales públicos y ONG, lo que aumenta significativamente la adquisición de LIO a gran escala. Asimismo, las iniciativas de tratamiento de cataratas financiadas con fondos públicos en países como Brasil, China e Indonesia están incrementando el volumen de procedimientos mediante cirugías subvencionadas, lo que estabiliza aún más la demanda base de LIO. Estos programas también favorecen modelos de LIO estandarizados y rentables, lo que refuerza los contratos de adquisición de gran volumen con fabricantes nacionales y multinacionales.

- Aumento de la cartera de cataratas: La cartera de cirugías pendientes sigue siendo un factor de demanda medible en el mercado de lentes intraoculares. Según datos del Real Colegio de Oftalmólogos de enero de 2022, casi 600.000 pacientes esperaban procedimientos oftalmológicos, con una proporción importante de cataratas. Además, diversos datos gubernamentales han destacado los retrasos en la cirugía de cataratas en Asia y África durante la pandemia de COVID-19, lo que ha impulsado la financiación para la recuperación pospandemia. Además, los gobiernos están priorizando los procedimientos de alto volumen para reducir la cartera. Además, muchos sistemas de salud han implementado horarios de atención extendidos, centros quirúrgicos de alto rendimiento y vías rápidas para la resolución de cataratas para impulsar la resolución de casos. Se espera que este aumento impulsado por la cartera de cirugías mantenga un alto consumo de LIO a medio plazo, a medida que los pacientes postergados se reincorporen a los canales quirúrgicos.

- Aumento del gasto sanitario en atención oftalmológica: El aumento del gasto público en salud está fortaleciendo la infraestructura oftalmológica y la capacidad quirúrgica del mercado. Según datos de la OCDE de noviembre de 2025, el gasto sanitario en los países miembros promedió el 9,3 % del PIB, con la atención oftalmológica integrada en los presupuestos para enfermedades no transmisibles y atención al envejecimiento. En EE. UU., el gasto sanitario alcanza un billón significativo, con un crecimiento más rápido de los servicios de cirugía ambulatoria y ambulatoria que la atención hospitalaria, lo que beneficia a los procedimientos de cataratas. Esta expansión presupuestaria sostenida fomenta una mayor adopción de equipos quirúrgicos avanzados y la implantación de LIO reembolsadas, especialmente en entornos ambulatorios y ambulatorios, donde el volumen de cirugías de cataratas crece con mayor rapidez.

Desafíos

- Altos costos de I+D y regulatorios: El camino desde el concepto hasta el mercado comercial de lentes intraoculares requiere una enorme inversión en investigación y ensayos clínicos, seguida de un riguroso proceso de aprobación regulatoria plurianual. Por ejemplo, el proceso de la FDA para una nueva LIO premium puede costar un millón y tardar años. Los pequeños innovadores deben conseguir una importante financiación de riesgo para sortear este problema. Además, el sistema de honorarios médicos de Medicare también muestra una escasez continua de reembolsos para nuevas tecnologías, lo que aumenta la incertidumbre financiera.

- Reembolso y presión sobre los precios: El reembolso para el mercado de lentes intraoculares premium suele ser limitado, lo que eleva el costo para los pacientes. Además, los pacientes de cataratas en EE. UU. optan por lentes premium principalmente debido a los costos de bolsillo. Los pagadores gubernamentales establecen el reembolso para el procedimiento de cataratas en sí, no para la tecnología de las lentes, lo que limita el poder de fijación de precios. Las principales empresas superan esto mediante programas de capacitación para cirujanos que demuestran la propuesta de valor a los pacientes, con el objetivo de convertir los procedimientos más estándar en mejoras premium a pesar de las dificultades para los reembolsos.

Tamaño y pronóstico del mercado de lentes intraoculares:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,3% |

|

Tamaño del mercado del año base (2025) |

5.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

9.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de lentes intraoculares:

Análisis del segmento de aplicación

Se proyecta que la cirugía de cataratas ostente la mayor participación en el mercado de lentes intraoculares, con un 90,4%, para 2035. Este segmento se ve impulsado por la prevalencia global de cataratas, la principal causa de ceguera en todo el mundo. Además, el aumento en las tasas de procedimientos y la mejora del acceso quirúrgico en la población de edad avanzada son los motores de este crecimiento constante. Además, la demanda está cubierta por los principales programas de salud. Según un estudio de la NLM de agosto de 2023, se realizaron cerca de 4.252.532 cirugías de cataratas a beneficiarios de Medicare con pago por servicio. Se espera que esta cifra aumente de forma constante, lo que refleja el papel vital del procedimiento en la restauración de la visión en las personas mayores. Asimismo, la iniciativa a gran escala para la prevención de la ceguera, apoyada por el gobierno, está impulsando aún más el volumen de cirugías de cataratas, manteniendo así la demanda a largo plazo de lentes intraoculares a nivel mundial.

Análisis del segmento de diseño

Las LIO de una sola pieza son el subsegmento líder en el mercado en cuanto a diseño, favorecidas por su implantación quirúrgica simplificada y su estabilidad dentro del saco capsular. Su cuerpo integra la óptica y la háptica a partir de un solo material, lo que reduce la eficiencia y las convierte en la opción preferida para la mayoría de los procedimientos estándar de cataratas, principalmente con el auge de la cirugía de microincisión mínimamente invasiva. Los datos de los análisis de procedimientos muestran su amplia adopción. Por ejemplo, el informe de auditoría del gobierno estadounidense indica que las LIO de una sola pieza constituyeron la gran mayoría de las lentes utilizadas en las cirugías de cataratas de muestra, lo que indica su dominio del mercado en los últimos años.

Análisis de segmentos de materiales

Dentro del segmento de materiales, el acrílico hidrofóbico es líder en el mercado de lentes intraoculares, gracias a su excelente biocompatibilidad y baja tasa de opacificación de la cápsula posterior. Sus propiedades inherentes resisten la adhesión celular y reducen la necesidad de procedimientos láser secundarios, lo que lo convierte en el estándar para diseños de lentes premium, tanto básicos como avanzados. Su estabilidad y claridad óptica lo han consolidado como el material predilecto de los fabricantes. Los datos gubernamentales sobre el uso de dispositivos médicos confirman esta tendencia. El estudio de la NLM de agosto de 2023 destaca que los materiales acrílicos hidrofóbicos son superiores a los hidrofílicos debido a sus perfiles de borde recto, la opacificación de la cápsula posterior, la opacificación de la LIO y la buena calidad de visión, entre otros factores. Esto indica la demanda de este material en el mercado.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Material |

|

Solicitud |

|

Usuario final |

|

Gama de precios |

|

Diseño |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de lentes intraoculares

Perspectivas del mercado de América del Norte

Norteamérica es la región más grande y dominante, y se prevé que ocupe una cuota de mercado regional de ingresos del 38,7% para 2035. El mercado se define por un alto volumen de procedimientos, la adopción de tecnología y un complejo panorama de reembolsos. El principal impulsor es el creciente envejecimiento de la población, lo que garantiza una base de pacientes amplia y estable para la cirugía de cataratas. Además, la demanda se segmenta entre lentes monofocales estándar, reembolsadas en gran medida por Medicare y los planes provinciales, y un creciente sector de lentes intraoculares premium, impulsado por el gasto directo del paciente para obtener resultados visuales avanzados. Una tendencia clave es la transición sostenida de la cirugía desde los departamentos ambulatorios de los hospitales a los centros de cirugía ambulatoria, una transición respaldada por las políticas de pago de los CMS que favorecen los entornos rentables. Además, los planes de salud cubren el coste fundamental de la extracción de cataratas, lo que define la base del mercado, mientras que la innovación se ve impulsada por las mejoras en los salarios privados.

El mercado estadounidense se ve impulsado principalmente por el volumen de cirugías de cataratas financiadas por el gobierno y las tendencias de envejecimiento demográfico. Según un estudio de la NLM de junio de 2022, el número de personas mayores de 40 años con discapacidad visual en EE. UU. alcanzó aproximadamente los 12 millones, lo que refuerza una demanda quirúrgica sostenida a través de departamentos de consulta externa hospitalaria y centros de cirugía ambulatoria. Además, el estudio de la NLM de marzo de 2023 indica que el costo de la cirugía de cataratas compleja alcanzó los 877,85 USD, con la implantación de lentes intraoculares estándar cubierta como un componente reembolsable, lo que garantiza una adquisición estable. Asimismo, diversas aprobaciones de la FDA para lentes intraoculares impulsan la demanda y expanden el crecimiento del mercado. Por otro lado, el gasto público en salud beneficia los procedimientos oftálmicos de alto volumen. En general, estos datos muestran que el mercado se está expandiendo activamente en EE. UU.

Aprobaciones recientes de lentes intraoculares por parte de la FDA

nombre de empresa | Nombre del producto | Tipo de LIO | Indicación clave/característica | Fecha de aprobación de la FDA |

Carl Zeiss Meditec AG | LIO monofocal CT LUCIA® 621P | Monofocal, asférico, de una sola pieza, de bucle C | Diseñado para compensar una amplia gama de aberraciones esféricas y optimizar los resultados visuales en casos de descentrado o desalineación de la lente. | 25 de abril de 2023 |

Rayner | LIO tórica EMV RayOne | Lente intraocular tórica | Destinado a pacientes con astigmatismo; aprobado tras la finalización de un estudio IDE fundamental | 13 de octubre de 2025 |

Lenstec, Inc. | Lente intraocular multifocal SBL-3 | LIO multifocal | Proporciona corrección visual multifocal; aprobación respaldada por el Resumen de datos de seguridad y eficacia (SSED) | 22 de julio de 2022 |

AcuFocus, Inc. | Lente intraocular (LIO) Apthera IC-8 | LIO de pequeña apertura | Diseñado para ampliar la profundidad de enfoque; aprobación basada en la revisión de PMA y SSED | 22 de julio de 2022 |

Fuente: FDA, ZEISS Medical Technology, Rayner

El mercado canadiense de lentes intraoculares está impulsado por el volumen de cirugías de cataratas financiadas con fondos públicos bajo los programas provinciales de seguro médico y el rápido envejecimiento de la población. Según Global News de julio de 2022, casi 2,5 millones de personas en Canadá viven con cataratas, y se realizaron más de 500.000 procedimientos en todo el país, todos requiriendo la implantación de lentes intraoculares. La presión demográfica continúa aumentando, ya que Statistics Canada informó en septiembre de 2024 que los adultos de 65 años o más representaban 7,6 millones, una proporción que se proyecta que aumentará de forma constante durante la década, lo que incrementará la demanda de atención quirúrgica oftálmica. Desde la perspectiva del gasto, el gasto en salud está aumentando, y las provincias priorizan los retrasos quirúrgicos, incluyendo la oftalmología. Estas tendencias posicionan a Canadá como un país líder en volumen y estrechamente vinculado a las asignaciones presupuestarias provinciales y los marcos de adquisiciones hospitalarias.

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el mercado de más rápido crecimiento y se espera que crezca a una CAGR del 7,8% durante el período de pronóstico de 2026 a 2035. El mercado está impulsado por el motor de crecimiento global definido por la enorme población de pacientes, el aumento del acceso a la atención médica y un panorama diverso de asequibilidad y adopción de tecnología. El principal impulsor de la demanda es la alta y creciente prevalencia de cataratas, impulsada por el envejecimiento de la población y las altas tasas de diabetes en países como India. Los mercados desarrollados como Japón, Australia y Corea del Sur muestran una sólida adopción de LIO premium impulsada por los altos ingresos disponibles y la infraestructura quirúrgica avanzada, mientras que los mercados sensibles al precio de alto volumen están dominados por las LIO monofocales de bajo costo que a menudo respaldan los esquemas de contratación pública. La región también es un importante centro de fabricación, con actores locales como Aurolab en India que producen LIO de alta calidad y bajo costo que influyen en los precios y la accesibilidad en las economías emergentes.

El mercado de lentes intraoculares en India está determinado por los programas de cirugía de cataratas a gran escala, financiados por gobiernos y organismos multilaterales, que han generado una demanda sostenida de alto volumen durante varias décadas. Además, datos del Centro para el Desarrollo Global 2026 indicaron que India realizaba alrededor de 3,5 millones de cirugías de cataratas al año, con 15,35 millones de procedimientos acumulados completados durante siete años en el marco del programa de control de la ceguera por cataratas, cada uno de los cuales requería una lente intraocular. Esta intervención contribuyó a una reducción del 26 % en la prevalencia de la ceguera por cataratas, lo que demuestra la magnitud y la continuidad de la adopción de la cirugía. Asimismo, la rentabilidad lograda mediante la fabricación local de lentes artificiales de alta calidad, con costos de procedimiento reportados de tan solo 10 USD por cirugía, consolidó a India como un mercado de LIO sensible a los precios y orientado al volumen. Los programas públicos en curso siguen priorizando la reducción de la cartera de pedidos de cataratas, reforzando la adquisición a gran escala a través de hospitales gubernamentales y ONG asociadas, y posicionando a India como uno de los mercados con mayor demanda unitaria de lentes intraoculares del mundo.

El mercado chino está impulsado por la expansión de la capacidad de cirugía de cataratas financiada por el gobierno, el rápido envejecimiento de la población y la inversión sostenida en la atención médica pública. Además, la catarata sigue siendo la principal causa de discapacidad visual en adultos mayores, y los programas nacionales de prevención priorizan el tratamiento quirúrgico en hospitales públicos. Según el informe de la República Popular China de octubre de 2024, las personas de 65 años o más eran aproximadamente 216,76 millones en 2023, lo que representa más del 15,4 % de la población total, ampliando significativamente la base quirúrgica disponible. Desde la perspectiva de la capacidad del sistema, el informe de la OMS indica que China realiza varios millones de cirugías de cataratas al año, con el apoyo de iniciativas gubernamentales de prevención de la ceguera y programas de acceso a la salud rural. Estos datos están estrechamente alineados con las políticas de contratación pública en hospitales y de expansión de los servicios nacionales de oftalmología.

Perspectivas del mercado europeo

El mercado europeo de lentes intraoculares se caracteriza por una base sanitaria universal, el envejecimiento de la población y una estricta armonización regulatoria en el marco de la regulación de dispositivos médicos. La demanda se ve impulsada por el alto volumen de cirugías de cataratas en la población de edad avanzada. Además, una tendencia clave es la división de los estándares financiados con fondos públicos, los procedimientos monofocales y un creciente segmento de lentes intraoculares de pago privado para lentes de tecnología avanzada. La implementación de la MDR por parte de la EMA ha incrementado los requisitos de evidencia clínica, lo que afecta temporalmente la introducción de nuevos productos y fortalece la calidad del mercado a largo plazo. Asimismo, el gasto público en salud prioriza los resultados rentables, con políticas de reembolso que varían significativamente según el país, limitando a menudo la cobertura completa a lentes básicas. Asimismo, la infraestructura quirúrgica avanzada y el enfoque en una atención médica basada en el valor están impulsando el mercado europeo.

El mercado de lentes intraoculares en Alemania se encuentra en una importante expansión, respaldado por la cobertura del seguro médico obligatorio, el alto volumen de cirugías de cataratas y el envejecimiento de la población. Además, este creciente envejecimiento de la población es un grupo demográfico que impulsa la incidencia de cataratas y la demanda quirúrgica. Asimismo, el informe del IQWIG de julio de 2024 muestra que las estadísticas hospitalarias indican que se realizan más de 900.000 cirugías de cataratas al año, lo que lo convierte en uno de los procedimientos hospitalarios y ambulatorios más comunes del país, cada uno de los cuales requiere la implantación de lentes intraoculares. Asimismo, el informe de EIT Health de enero de 2025 muestra que el gasto total en atención médica superó los 498.000 millones de euros, con la financiación del seguro médico obligatorio cerca de los procedimientos relacionados con las cataratas. Estos factores posicionan al mercado alemán como un mercado con reembolsos garantizados por volumen y estrechamente vinculado a la contratación de hospitales y centros quirúrgicos ambulatorios dentro del marco del GKV.

El mercado británico de lentes intraoculares está impulsado por el volumen de cirugías de cataratas financiadas por el servicio nacional de salud y el crecimiento de la población de edad avanzada. Según datos de SpaMedica de 2026, la cirugía de cataratas es el procedimiento quirúrgico más frecuente, con más de 400.000 implantes. Además, el 30% de la población tiene más de 65 años y el 40% necesita cirugía, lo que impulsa la demanda de lentes intraoculares. Por otro lado, la lista de espera en oftalmología está aumentando, lo que impulsa la financiación específica para ampliar la atención electiva de alto volumen, incluyendo las opciones de tratamiento de cataratas. Además, el coste de la cirugía de cataratas oscila entre 1.995 y 3.150 euros. Estos volúmenes financiados con fondos públicos y las iniciativas de reducción de la cartera de pedidos posicionan al mercado británico de LIO como un mercado con demanda estable, basado en la adquisición y estrechamente alineado con las asignaciones presupuestarias del NHS y la eficiencia del rendimiento hospitalario.

Precios de la cirugía de cataratas según el tipo de lente intraocular

Clínica | Consulta | Lente monofocal para cataratas | Lente multifocal para cataratas |

Optimax | Gratis | £2,995 | £3,995 |

Ultralase | Gratis | £2,995 | £3,995 |

Optegra | Gratis | £2,795 | £3,895 |

Óptica Express | Gratis | £1,995 | £3,195 |

Centro para la vista | £445 | £3,330-£3,795 | £4,330 – £4,750 |

Fuente: LESH agosto de 2024

Principales actores del mercado de lentes intraoculares:

- Johnson & Johnson Vision (EE. UU.)

- Alcon (Suiza)

- Bausch + Lomb (EE. UU.)

- Carl Zeiss Meditec (Alemania)

- Corporación Hoya (Japón)

- STAAR Surgical (EE. UU.)

- Rayner (Reino Unido)

- Ophtec (Países Bajos)

- HumanOptics (Alemania)

- Physiol (Francia)

- Santen Pharmaceutical (Japón)

- NIDEK (Japón)

- Lenstec (EE. UU.)

- EyeKon Medical (EE. UU.)

- Grupo de atención (India)

- Aurolab (India)

- Medicontur (Hungría)

- Lentes Hanita (Israel)

- Óptica Eagle (India)

- Appasamy Associates (India)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Johnson & Johnson Vision ha trascendido la ciencia de los materiales y se ha convertido en un ecosistema digital integral. Su iniciativa estratégica se centra en integrar el cálculo de LIO y la planificación quirúrgica con diagnósticos avanzados mediante plataformas como TECNIS Synergy y Veritas Workstation.

- El dominio de Alcon en el mercado de lentes intraoculares se ve reforzado por su inversión a gran escala en I+D y su estrategia de cartera premium. Un avance clave es la comercialización agresiva de lentes ajustables por luz guiadas por frente de onda que corrigen la presbicia y el astigmatismo sin anillos difractivos. La compañía ha incrementado sus ventas un 5% y ha generado 2.100 millones de dólares en efectivo de sus operaciones.

- Baush + Lomb ha consolidado su posición en el mercado mediante adquisiciones estratégicas y un enfoque en la formación de cirujanos. Un avance significativo fue la adquisición de AcuFocus y su LIO IC-8 Apthera, que utiliza un diseño de pequeña apertura para ampliar la profundidad de foco. La compañía generó ingresos de 1.280 millones de dólares en el cuarto trimestre de 2024.

- Carl Zeiss Meditec aprovecha su inigualable capacidad diagnóstica para avanzar en el mercado. Su iniciativa clave es la creación de un círculo cerrado de sabiduría que conecta a la perfección sus biómetros y microscopios quirúrgicos de alta precisión con su portafolio de LIO trifocales y tóricas AT LISA.

- La estrategia de Hoya Corporation en el mercado se basa en la diferenciación tecnológica en diseño óptico y ciencia de materiales. El avance principal reside en el desarrollo de las series Vivinex e iSert, que utilizan diseños únicos de bordes asféricos y esmerilados para minimizar la disfotopsia.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de lentes intraoculares es un mercado altamente competitivo, dominado por unas pocas multinacionales gigantes que utilizan su extensa I+D, su completa cartera de productos y sus sólidas relaciones con los cirujanos para mantener su liderazgo. Las principales iniciativas estratégicas del sector incluyen la inversión activa en tecnología avanzada, como lentes tóricas y correctoras de presbicia de alta gama; adquisiciones estratégicas para expandir la presencia geográfica y tecnológica; y marketing directo al consumidor para impulsar la adopción de productos de alta gama. Por ejemplo, en abril de 2024, Appasamy Associates Pvt. Ltd. anunció la adquisición de una participación por parte de Warburg Pincus, un inversor líder en crecimiento global, en la compañía. Además, esta es la mayor inversión realizada por la firma en el sector sanitario de la India. Mientras tanto, las empresas medianas y regionales de Europa, Japón e India compiten cada vez más mediante alternativas rentables, diseños innovadores y la consolidación de posiciones sólidas en los programas de contratación pública de servicios sanitarios.

Panorama corporativo del mercado de lentes intraoculares:

Desarrollos Recientes

- En octubre de 2025, BVI , líder mundial en innovación de dispositivos oftálmicos, anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó su lente intraocular trifocal (LIO) FINEVISION HP.

- En junio de 2025, Rayner , un fabricante global de productos para cirugía de cataratas con sede en Worthing, Reino Unido, anunció que sus lentes intraoculares RayOne Galaxy y RayOne Galaxy Toric ahora están disponibles en Brasil.

- En junio de 2025, Johnson & Johnson , líder mundial en salud ocular, anunció que está ampliando su cartera de lentes intraoculares para corregir la presbicia con el lanzamiento de TECNIS Odyssey IOL en Europa, Medio Oriente y Canadá.

- Report ID: 4856

- Published Date: Feb 11, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.