Perspectivas del mercado de calefacción eléctrica industrial (hornos de inducción):

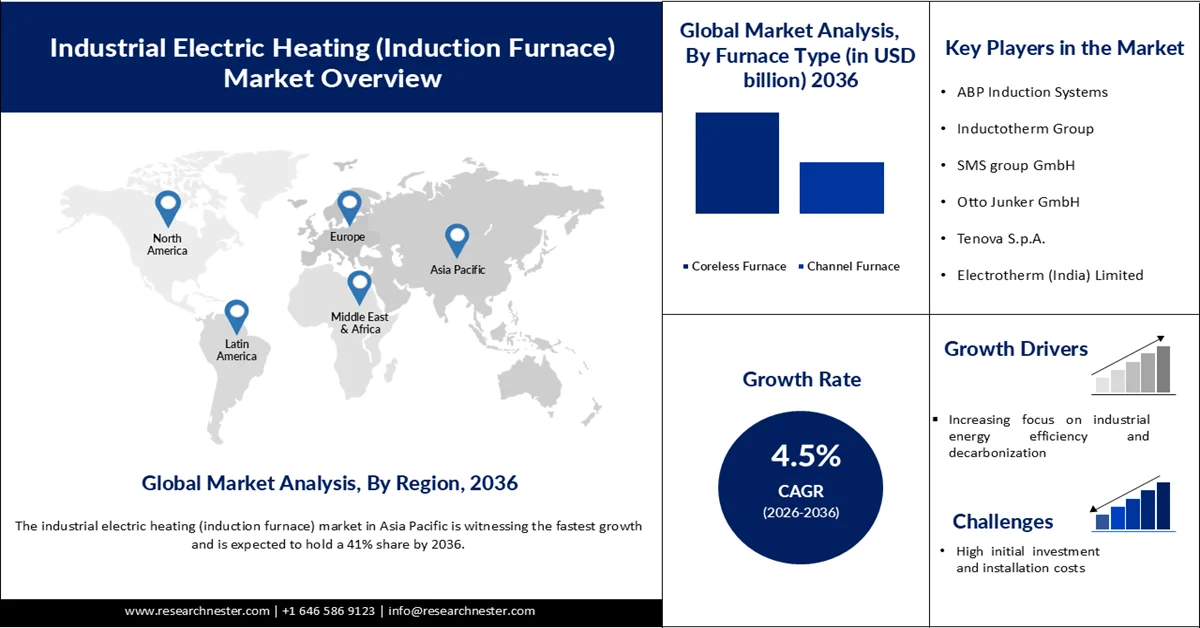

El mercado de calefacción eléctrica industrial (horno de inducción) alcanzó un valor de 2700 millones de dólares en 2025 y se prevé que llegue a los 4380 millones de dólares en 2036, con una tasa de crecimiento anual compuesta (CAGR) del 4,5 % durante el período de previsión, es decir, de 2026 a 2036. En 2026, se estima que el tamaño del mercado de calefacción eléctrica industrial (horno de inducción) será de 2820 millones de dólares.

El principal motor de crecimiento del mercado mundial de calefacción eléctrica industrial (horno de inducción) es la creciente tendencia hacia procesos de fabricación industrial energéticamente eficientes y de bajas emisiones, especialmente en las industrias siderúrgica y metalúrgica. La tecnología de horno de inducción ofrece un calentamiento más rápido, una mayor eficiencia térmica y menores emisiones de carbono que los sistemas de calefacción convencionales basados en combustibles fósiles, lo que la hace cada vez más atractiva para las iniciativas de modernización industrial. Según la Agencia Internacional de Energía (AIE), la producción de acero en horno de arco eléctrico a partir de chatarra consume entre un 60 % y un 70 % menos de energía que las rutas tradicionales de producción de acero primario, lo que respalda significativamente la adopción de tecnologías de calefacción eléctrica en la industria pesada.

Otro factor clave que impulsa la expansión del mercado de la calefacción eléctrica industrial (horno de inducción) es el rápido crecimiento de la automatización industrial, la movilidad eléctrica y la infraestructura de energías renovables, lo que incrementa la demanda de procesamiento de metales de precisión y sistemas de calefacción de alto rendimiento. Gobiernos e industrias de todo el mundo están invirtiendo fuertemente en tecnologías de electrificación y producción de acero más limpias para cumplir con los objetivos de sostenibilidad y reducir las emisiones industriales. La AIE afirma que se espera que la demanda mundial de acero crezca en más de un tercio para 2050, mientras que los proyectos de producción de acero con bajas emisiones y la adopción de hornos eléctricos continúan aumentando a nivel mundial. Además, los proyectos de hornos de arco eléctrico de hierro de reducción directa basados en hidrógeno están surgiendo como vías clave de descarbonización, lo que fortalece aún más la demanda de sistemas avanzados de calefacción eléctrica industrial y hornos de inducción.

Clave Calefacción eléctrica industrial (horno de inducción) Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

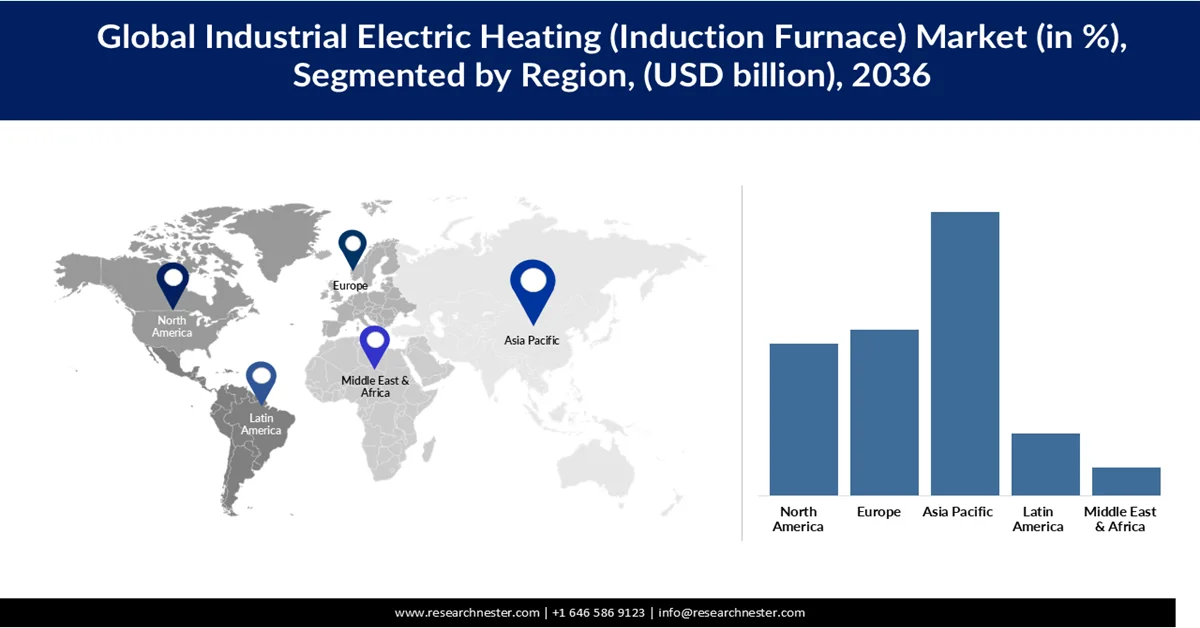

- Se prevé que el mercado de calefacción eléctrica industrial (horno de inducción) en Asia Pacífico alcance una cuota del 41% para 2036, impulsado por la rápida industrialización y la creciente capacidad de producción de acero.

- Se prevé que Europa represente el 24% de la cuota durante el período de previsión, reforzada por estrictas regulaciones medioambientales y un fuerte énfasis en la reducción de las emisiones de carbono industriales.

Información sobre el segmento:

- En el mercado de calefacción eléctrica industrial (hornos de inducción), se prevé que el segmento de hornos de inducción sin núcleo alcance una cuota del 66 % para 2036, impulsado por su alta eficiencia energética, flexibilidad operativa y capacidad para procesar una amplia gama de metales.

- Se prevé que el segmento de hornos con capacidad de hasta 3 toneladas experimente una sólida demanda durante el período 2026-2036, impulsada por su fuerte adopción en fundiciones de pequeña escala, unidades de fundición de precisión y aplicaciones de procesamiento de metales especiales.

???? Principales tendencias de crecimiento:

- Mayor énfasis en la eficiencia energética industrial y la descarbonización.

- Creciente adopción de tecnologías de automatización y fabricación inteligente.

Principales desafíos:

- Altos costos de inversión inicial e instalación.

- Dependencia de un suministro eléctrico estable y de alta capacidad

Principales actores: ABP Induction Systems (Alemania), Inductotherm Group (EE. UU.), SMS group GmbH (Alemania), Otto Junker GmbH (Alemania), Tenova SpA (Italia), Electrotherm (India) Limited (India), Danieli & C. Officine Meccaniche SpA (Italia), EFD Induction (Noruega), Nabertherm GmbH (Alemania), Pillar Induction (EE. UU.).

Global Calefacción eléctrica industrial (horno de inducción) Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 2700 millones de dólares

- Tamaño del mercado en 2026: 2.820 millones de dólares

- Tamaño de mercado proyectado: 4380 millones de dólares para 2036.

- Previsiones de crecimiento: 4,5% de CAGR (2026-2036)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (41% de cuota de mercado para 2036)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: China, India, Japón, Estados Unidos, Alemania

- Países emergentes: Vietnam, Indonesia, Tailandia, México, Brasil

Last updated on : 2 June, 2026

Mercado de calefacción eléctrica industrial (hornos de inducción): factores de crecimiento y desafíos

Factores de crecimiento

- Mayor enfoque en la eficiencia energética industrial y la descarbonización: La creciente presión sobre las industrias para reducir el consumo de energía y las emisiones de carbono está impulsando la adopción de sistemas de calefacción eléctrica industrial, incluidos los hornos de inducción. En comparación con los hornos convencionales de combustible, los sistemas de calefacción por inducción ofrecen una eficiencia energética significativamente mayor, menores pérdidas de calor y un funcionamiento más limpio, lo que los hace idóneos para entornos de fabricación sostenibles. Gobiernos y organismos reguladores de todo el mundo están implementando normas de emisiones más estrictas para las industrias pesadas, lo que fomenta la transición hacia tecnologías de calefacción electrificadas. Según la AIE, en 2022, el sector industrial representó aproximadamente el 37 % del consumo energético final mundial, lo que subraya la necesidad crítica de tecnologías industriales energéticamente eficientes. La creciente integración de electricidad renovable en las operaciones industriales está impulsando aún más la demanda de sistemas de calefacción eléctrica en las industrias siderúrgica, metalúrgica y manufacturera.

- Creciente adopción de tecnologías de automatización y fabricación inteligente: La creciente implementación de la Industria 4.0 y los sistemas de fabricación inteligente está acelerando la demanda de tecnologías avanzadas de calentamiento por inducción capaces de ofrecer un control preciso de la temperatura, compatibilidad con la automatización y monitorización de procesos en tiempo real. Los hornos de inducción modernos se integran cada vez más con sistemas de control digital, sensores y tecnologías de mantenimiento predictivo para mejorar la eficiencia operativa y reducir el tiempo de inactividad. Industrias como la aeroespacial, la automotriz y la de fabricación de maquinaria están adoptando líneas de producción automatizadas que requieren procesos de calentamiento altamente controlados y repetibles, lo que impulsa el crecimiento del mercado de calentamiento eléctrico industrial (horno de inducción). Según el Instituto Nacional de Estándares y Tecnología (NIST) en 2024, los fabricantes que adoptaron tecnologías de fabricación inteligente reportaron mejoras significativas en la productividad, la eficiencia operativa y la optimización del mantenimiento en sus instalaciones industriales. La capacidad de los sistemas de calentamiento por inducción para soportar operaciones automatizadas y de alta precisión está fortaleciendo su adopción en entornos de fabricación tecnológicamente avanzados.

- Crecimiento de las energías renovables y el desarrollo de infraestructura eléctrica: La rápida expansión de los proyectos de energías renovables y la infraestructura eléctrica está incrementando la demanda de acero procesado, cobre, aluminio y aleaciones especiales, impulsando así la adopción de tecnologías de hornos de inducción en las industrias de procesamiento de metales. Los componentes utilizados en turbinas eólicas, infraestructura solar, redes eléctricas y sistemas de almacenamiento de energía requieren productos metálicos de alta calidad fabricados mediante procesos de calentamiento eficientes y controlados. Según la Agencia Internacional de Energías Renovables (IRENA), la capacidad global de energía renovable aumentó en aproximadamente 473 gigavatios en 2023, lo que representa el mayor incremento anual jamás registrado. Esta rápida expansión de la infraestructura está generando una fuerte demanda de producción industrial de metales y operaciones de reciclaje, donde los hornos de inducción se utilizan ampliamente debido a su eficiencia y menor impacto ambiental. Se espera que el aumento de las inversiones en proyectos de modernización de la red y electrificación impulse aún más la expansión del mercado de calentamiento eléctrico industrial (horno de inducción) durante el período previsto.

Desafíos

- Altos costos iniciales de inversión e instalación: La adopción de sistemas de calefacción eléctrica industrial, incluidos los hornos de inducción, suele verse limitada por la elevada inversión inicial necesaria para la adquisición, instalación e infraestructura eléctrica de apoyo. Los sistemas de hornos de inducción requieren unidades de suministro eléctrico avanzadas, sistemas de refrigeración y conexiones eléctricas de alta capacidad, lo que incrementa significativamente los costos iniciales de instalación, especialmente para los fabricantes pequeños y medianos. Además, la modernización de las instalaciones de producción existentes para adaptarlas a las tecnologías de calefacción eléctrica puede implicar modificaciones operativas sustanciales y tiempos de inactividad. Estas barreras financieras pueden limitar la adopción en industrias sensibles a los costos y en regiones en desarrollo donde los hornos convencionales de combustible siguen siendo comparativamente más económicos. Como resultado, muchos fabricantes retrasan las inversiones en modernización a pesar de los beneficios de eficiencia a largo plazo que ofrecen los sistemas de calefacción por inducción.

- Dependencia de un suministro eléctrico estable y de alta capacidad: Los sistemas de calefacción eléctrica industrial dependen en gran medida de la disponibilidad continua y fiable de electricidad, lo que puede generar dificultades operativas en regiones con infraestructuras eléctricas inestables o altos costes de electricidad. Los hornos de inducción consumen grandes cantidades de energía eléctrica durante los procesos a alta temperatura, lo que convierte el precio de la energía y la fiabilidad de la red en factores críticos para los usuarios industriales. Las fluctuaciones de energía, los cortes de suministro o la capacidad insuficiente de la red pueden interrumpir los ciclos de producción, reducir la eficiencia de los equipos y aumentar las necesidades de mantenimiento. En varias economías en desarrollo, el suministro eléctrico irregular y el aumento de las tarifas eléctricas industriales siguen limitando la adopción generalizada de tecnologías de calefacción eléctrica. Esta dependencia de una infraestructura eléctrica estable sigue siendo una limitación clave para el crecimiento del mercado de la calefacción eléctrica industrial (hornos de inducción), especialmente en los sectores de fabricación con alto consumo energético.

Tamaño y pronóstico del mercado de calefacción eléctrica industrial (horno de inducción):

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2036 |

|

CAGR |

4.5% |

|

Tamaño del mercado del año base (2025) |

2.700 millones de dólares |

|

Tamaño del mercado previsto para el año 2036 |

4.380 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de calefacción eléctrica industrial (horno de inducción):

Análisis del segmento de tipo de horno

El segmento de hornos de inducción sin núcleo impulsa significativamente el crecimiento del mercado y se prevé que alcance una cuota de mercado del 66 % en el sector de la calefacción eléctrica industrial (hornos de inducción) para 2036, gracias a su alta eficiencia energética, flexibilidad operativa y capacidad para procesar una amplia gama de metales, como acero, hierro, cobre y aluminio. Estos hornos se utilizan ampliamente en fundiciones y plantas de reciclaje de metales, ya que proporcionan un calentamiento rápido y uniforme, un menor riesgo de contaminación y un mejor control del proceso en comparación con los sistemas de hornos convencionales que utilizan combustible. Su creciente adopción está estrechamente ligada a la transición global hacia tecnologías de producción de acero basadas en chatarra y con bajas emisiones. Según la AIE, el proceso de alto horno-horno de oxígeno básico (BF-BOF) representó casi el 70 % de la producción mundial de acero y registró un costo de producción promedio de aproximadamente 490 USD/t entre 2015 y 2020. A medida que las industrias buscan cada vez más alternativas más eficientes energéticamente y con menores emisiones que los procesos convencionales de fabricación de acero, la demanda de tecnologías de fusión eléctrica, como los hornos de inducción sin núcleo, está aumentando de manera constante en los sectores automotriz, de la construcción y de la fabricación industrial.

Análisis del segmento de capacidad del horno

El segmento de hornos con capacidad de hasta 3 toneladas impulsa un crecimiento constante en el mercado de hornos de inducción (calefacción eléctrica industrial) debido a su fuerte adopción en fundiciones de pequeña escala, unidades de fundición de precisión y aplicaciones de procesamiento de metales especiales. Estos hornos compactos son muy populares por su baja inversión inicial, facilidad de instalación y capacidad para admitir la producción flexible por lotes, lo que los hace idóneos para pequeñas y medianas empresas. Se utilizan comúnmente en la producción de componentes automotrices, joyería, aleaciones especiales y fundición de metales para reparación, donde se requiere alta precisión y cambios frecuentes de material. El segmento también se beneficia de la creciente demanda de fabricación personalizada y de bajo volumen impulsada por las industrias aeroespacial, de dispositivos médicos y electrónica. Además, su menor consumo de energía y sus mínimos requisitos de infraestructura los hacen atractivos en regiones en desarrollo donde la fabricación sensible a los costos domina la actividad industrial.

Análisis del segmento de aplicaciones

Se prevé que el segmento del acero experimente un crecimiento significativo en el mercado de hornos de inducción (calentadores eléctricos industriales) entre 2026 y 2036, debido a su gran dependencia de tecnologías de fusión de metales eficientes y de alta temperatura. Los hornos de inducción se utilizan cada vez más en procesos secundarios de producción de acero, donde se refunda y refina la chatarra, lo que favorece métodos de producción rentables y con bajas emisiones. La creciente tendencia hacia la producción de acero mediante energía eléctrica está acelerando su adopción, ya que los fabricantes buscan reducir la dependencia de los altos hornos y los hornos de oxígeno básico, además de mejorar la eficiencia energética. La creciente demanda de acero por parte de los sectores de la construcción automotriz, la infraestructura y las energías renovables refuerza aún más la necesidad de soluciones de fusión flexibles y de alto rendimiento, impulsando directamente el uso de hornos de inducción en aplicaciones siderúrgicas.

Nuestro análisis exhaustivo del mercado de calefacción eléctrica industrial (hornos de inducción) incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Tipo de horno |

|

Capacidad del horno |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de calefacción eléctrica industrial (hornos de inducción): análisis regional

Análisis del mercado de Asia Pacífico

La región de Asia-Pacífico está experimentando el mayor crecimiento en el mercado de hornos de inducción (calefacción eléctrica industrial) y se prevé que alcance una cuota del 41 % para 2036, impulsado por la rápida industrialización y la creciente capacidad de producción de acero. Países como China, India y Japón están invirtiendo fuertemente en tecnologías de fabricación de acero basadas en arco eléctrico e inducción para mejorar la eficiencia y reducir las emisiones. El fuerte crecimiento de los sectores automotriz, de la construcción y manufacturero está impulsando aún más la demanda de equipos para el procesamiento de metales. Además, la creciente disponibilidad de chatarra y la reducción de los costos de producción favorecen la adopción generalizada de sistemas de hornos de inducción en toda la región.

El mercado japonés de hornos de inducción (calefacción eléctrica industrial) experimenta un crecimiento constante, impulsado por su avanzada base manufacturera y su fuerte enfoque en el procesamiento de metales de alta precisión. Se prevé que el mercado japonés crezca de 191,7 millones de dólares en 2025 a 370 millones de dólares en 2036, registrando una tasa de crecimiento anual compuesta del 6,2 % durante el período de pronóstico, impulsado por las industrias de electrónica automotriz y aceros especiales que requieren una producción de metal de alta calidad y consistente. El énfasis de Japón en tecnologías de producción energéticamente eficientes y de bajas emisiones fomenta la adopción de sistemas de fusión eléctrica, incluidos los hornos de inducción. El sólido ecosistema de reciclaje del país también respalda un mayor uso de la producción de acero a partir de chatarra, lo que beneficia la demanda de hornos. Además, la inversión continua en fabricación inteligente y automatización está mejorando la eficiencia de los hornos y el control de procesos en todas las instalaciones industriales.

El mercado indio de hornos de inducción (calefacción eléctrica industrial) está experimentando un fuerte crecimiento impulsado por la rápida industrialización, el desarrollo de infraestructuras en expansión y el creciente consumo de acero. La creciente demanda de los sectores de la construcción, la automoción y la ingeniería está impulsando la necesidad de tecnologías de fusión de metales eficientes y rentables. Las fundiciones de pequeña y mediana escala utilizan ampliamente los hornos de inducción debido a su menor coste de instalación y flexibilidad operativa. Las iniciativas gubernamentales que apoyan el crecimiento manufacturero, como Make in India, están acelerando aún más la expansión industrial y la demanda de procesamiento de metales. Además, la creciente disponibilidad de chatarra y la transición hacia la producción de acero mediante energía eléctrica están fortaleciendo la adopción de sistemas de hornos de inducción en todo el país.

Análisis del mercado europeo

Europa muestra un crecimiento constante en el mercado de calefacción eléctrica industrial (hornos de inducción) y se prevé que alcance una cuota del 24 % durante el periodo de pronóstico, debido a las estrictas normativas medioambientales y al fuerte énfasis en la reducción de las emisiones de carbono industriales. Las políticas de descarbonización de la Unión Europea están impulsando a los productores de acero a adoptar métodos de producción eléctricos y basados en chatarra. La demanda también se ve respaldada por las consolidadas industrias automotriz y de ingeniería, que requieren tecnologías de procesamiento de metales de alta calidad. Además, el aumento de las inversiones en iniciativas de economía circular e infraestructura de reciclaje de metales está fortaleciendo la adopción de sistemas de hornos de inducción en toda la región.

El mercado alemán de hornos de inducción (calefacción eléctrica industrial) experimenta un crecimiento constante, impulsado por su sólida base en la ingeniería automotriz y su avanzado ecosistema de fabricación industrial. Las estrictas regulaciones ambientales del país, en el marco de la UE, aceleran la transición hacia tecnologías de procesamiento de metales energéticamente eficientes y de bajas emisiones. La creciente demanda de componentes de alta precisión para maquinaria automotriz y equipos industriales también impulsa la adopción de sistemas de hornos de inducción. Además, el enfoque de Alemania en las prácticas de economía circular y sus altas tasas de reciclaje de metales fortalecen el uso de tecnologías de fusión eléctrica en la siderurgia y la fundición.

El mercado británico de sistemas de calefacción eléctrica industrial (hornos de inducción) experimenta un crecimiento moderado, impulsado por la demanda de los sectores de la construcción, la infraestructura y la metalurgia. El creciente énfasis en la descarbonización y la reducción de las emisiones de carbono industriales fomenta la adopción de tecnologías de hornos eléctricos. El crecimiento de los sectores automotriz, aeroespacial y energético también contribuye al aumento de la demanda de soluciones de procesamiento de metales de alta calidad. Además, la expansión de la producción de acero a partir del reciclaje y la modernización de las instalaciones industriales obsoletas impulsan aún más la adopción de sistemas de hornos de inducción en todo el país.

Análisis del mercado norteamericano

América del Norte experimenta un crecimiento constante en el mercado de calefacción eléctrica industrial (hornos de inducción) y se prevé que alcance una cuota del 22 % para 2036, impulsado por la modernización de la infraestructura siderúrgica obsoleta y el creciente interés en la fabricación energéticamente eficiente. La región está adoptando cada vez más tecnologías de producción de acero basadas en electricidad para apoyar los objetivos de descarbonización y reducir la dependencia de los sistemas tradicionales de alto horno. La fuerte demanda de los sectores automotriz, aeroespacial y de maquinaria industrial también está impulsando la expansión del mercado. Además, los avances en automatización y fabricación inteligente están mejorando la eficiencia de los hornos y el control operativo en todas las instalaciones.

El mercado estadounidense de hornos de inducción y calefacción eléctrica industrial está experimentando un crecimiento constante impulsado por la modernización de la infraestructura de fabricación de acero y la creciente adopción de tecnologías de fusión eléctrica de alta eficiencia energética. La fuerte demanda de los sectores automotriz, aeroespacial, de la construcción y de maquinaria industrial respalda la transición hacia sistemas de procesamiento de metales basados en inducción. El enfoque del país en la descarbonización y la reducción de emisiones de la industria pesada acelera aún más la sustitución de los hornos convencionales de combustible. Además, el aumento de la inversión en el reciclaje de acero mediante arco eléctrico y hornos de inducción fortalece la expansión del mercado en fundiciones e instalaciones de producción de metales secundarios.

El mercado canadiense de hornos eléctricos industriales (de inducción) experimenta un crecimiento moderado pero constante, impulsado por la expansión de la infraestructura de construcción y la industria metalúrgica. El creciente uso de acero y metales no ferrosos en el transporte de energía y las aplicaciones industriales impulsa la demanda de tecnologías de fusión eficientes. El firme compromiso del país con la fabricación sostenible y los objetivos de reducción de emisiones de carbono fomenta la adopción de sistemas de hornos eléctricos. Además, el crecimiento de las actividades de reciclaje de chatarra y de las fundiciones de pequeña y mediana escala contribuye a impulsar el uso de hornos de inducción en todo el sector industrial.

Principales actores del mercado de calefacción eléctrica industrial (hornos de inducción):

- Sistemas de inducción ABP (Alemania)

- Grupo Inductotherm (EE. UU.)

- SMS group GmbH (Alemania)

- Otto Junker GmbH (Alemania)

- Tenova SpA (Italia)

- Electrotherm (India) Limited (India)

- Danieli & C. Officine Meccaniche SpA (Italia)

- Inducción EFD (Noruega)

- Nabertherm GmbH (Alemania)

- Inducción de pilar (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Inductotherm Group es un fabricante líder de sistemas de fusión y calentamiento por inducción que presta servicios a las industrias siderúrgica, de fundición y de procesamiento de metales en todo el mundo. La empresa se centra en tecnologías de hornos de alta eficiencia energética, automatización y soluciones personalizadas de procesamiento térmico. Su sólida red de distribución global y la inversión continua en I+D respaldan su posición competitiva. La empresa también prioriza las soluciones de fabricación sostenibles para cumplir con los estándares ambientales cada vez más exigentes.

- ABP Induction Systems se especializa en tecnologías de fusión y calentamiento por inducción para aplicaciones con metales ferrosos y no ferrosos. La empresa es reconocida por sus avanzados sistemas de monitorización digital y hornos de inducción de alto rendimiento que mejoran la eficiencia operativa. Presta servicios a importantes sectores industriales, como el automotriz, la fundición y la fabricación de acero. ABP también se centra en soluciones de hornos inteligentes integradas con las capacidades de la Industria 4.0.

- SMS group GmbH ofrece soluciones de ingeniería para plantas metalúrgicas y hornos de inducción para la producción de acero y metales no ferrosos. La empresa impulsa la innovación mediante tecnologías de calefacción eléctrica sostenibles y sistemas inteligentes de automatización de procesos. Sus soluciones ayudan a los fabricantes a mejorar la eficiencia energética, reducir las emisiones y optimizar la calidad de la producción. SMS group mantiene una sólida presencia global gracias a colaboraciones estratégicas y proyectos industriales a gran escala.

- Electrotherm (India) Limited es un proveedor destacado de equipos de fusión por inducción y tecnologías de calentamiento eléctrico en mercados emergentes y desarrollados. La empresa ofrece sistemas de hornos de inducción rentables y energéticamente eficientes, principalmente para aplicaciones en la fabricación de acero. Su enfoque en la innovación tecnológica y la fabricación local respalda una sólida penetración en el mercado asiático. Electrotherm también está ampliando su cartera de productos para satisfacer la creciente demanda de automatización industrial.

- Tenova SpA . ofrece tecnologías avanzadas para hornos y soluciones industriales sostenibles para las industrias metalúrgica y minera. La empresa se especializa en sistemas de calefacción eléctrica ecológicos diseñados para optimizar la productividad y reducir las emisiones de carbono. Sus tecnologías de hornos de inducción se utilizan ampliamente en la producción de aceros especiales y metales de alta calidad. Tenova continúa fortaleciendo su posición en el mercado de la calefacción eléctrica industrial (hornos de inducción) mediante la digitalización y las iniciativas de tecnología verde.

A continuación se muestra la lista de los principales actores que operan en el mercado global de calefacción eléctrica industrial (hornos de inducción):

Los principales actores del mercado de calefacción eléctrica industrial (hornos de inducción) impulsan el crecimiento mediante continuos avances tecnológicos centrados en la eficiencia energética, la automatización y las soluciones de calentamiento de precisión. Las empresas invierten en sistemas de inducción inteligentes, tecnologías de fusión eléctrica sostenibles y procesos de fabricación de bajas emisiones para cumplir con las normativas medioambientales en constante evolución. Las alianzas estratégicas, la ampliación de la capacidad de producción y la integración de tecnologías de la Industria 4.0 refuerzan aún más su presencia en el mercado de calefacción eléctrica industrial (hornos de inducción). La creciente demanda de las industrias siderúrgica, automotriz, aeroespacial y electrónica también incentiva a los fabricantes a desarrollar hornos de alto rendimiento con mayor productividad y una calidad de producción constante.

Panorama corporativo del mercado global de calefacción eléctrica industrial (hornos de inducción) :

Desarrollos Recientes

- En agosto de 2025, Vinton Steel firmó un nuevo acuerdo con Tenova , empresa líder en el desarrollo y suministro de soluciones sostenibles para la industria metalúrgica, para el suministro de un horno de recalentamiento de solera móvil de última generación. Este avance representa un hito importante en la colaboración tecnológica entre ambas compañías y pone de manifiesto su compromiso compartido con el fomento de la innovación en la producción de acero de alta calidad.

- Report ID: 8598

- Published Date: Jun 02, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.