Perspectivas del mercado de fluidos hidráulicos:

El mercado de fluidos hidráulicos alcanzó un valor de 9.400 millones de dólares en 2025 y se prevé que alcance un valor significativo de 12.800 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 3,5% durante el período de previsión de 2026 a 2035. En 2026, se estima que el tamaño del mercado de fluidos hidráulicos será de 9.700 millones de dólares.

Se prevé que el mercado mundial de fluidos hidráulicos experimente un crecimiento notable en los próximos años, impulsado por la creciente industrialización, la expansión de los sectores minero, de la construcción y manufacturero, y la creciente demanda de sistemas de potencia fluida eficientes en diversas industrias. En este contexto, el Banco Mundial informó en 2026 que, durante la última década, ha financiado aproximadamente 10.000 millones de dólares en proyectos mineros, y se espera que los préstamos en el sector crezcan de 3.000 millones de dólares durante el período fiscal 2021-2025 a unos 17.000 millones de dólares en el período fiscal 2026-2030. También indicó que se proyecta que la demanda mundial de minerales clave como el cobre, el litio, el grafito, el níquel y los elementos de tierras raras casi se duplique para 2040, lo que requerirá más de 500.000 millones de dólares en nuevas inversiones mineras para ese año y 1,7 billones de dólares en minería, procesamiento e infraestructura para 2050. Por lo tanto, esto impulsa el crecimiento del mercado al aumentar la demanda de sistemas y fluidos hidráulicos utilizados en equipos mineros, maquinaria de construcción y automatización industrial.

Además, en lo que respecta a las materias primas, el mercado de fluidos hidráulicos depende de aceites base derivados del petróleo, ésteres sintéticos y aditivos que mejoran el rendimiento. Asimismo, la continuidad del suministro está estrechamente ligada a la disponibilidad de petróleo crudo, la producción de las refinerías y el ecosistema global de fabricación de productos químicos. En diciembre de 2024, la Agencia Internacional de Energía (AIE) reveló que se prevé que la demanda mundial de petróleo aumente de 840 kb/d en 2024 a 1,1 mb/d en 2025, elevando el consumo total a 103,9 mb/d, donde el crecimiento está impulsado principalmente por las materias primas petroquímicas, mientras que la demanda de combustibles para el transporte se mantiene limitada. Subrayó que la oferta mundial de petróleo aumentó a 103,4 millones de barriles diarios en noviembre de 2024, gracias a la recuperación de yacimientos en Libia y Kazajstán, y se prevé que crezca en 1,9 millones de barriles diarios en 2025, impulsada principalmente por países que no pertenecen a la OPEP+, como Estados Unidos, Brasil, Canadá, Guyana y Argentina, lo que repercute positivamente en el crecimiento de la industria de fluidos hidráulicos.

Panorama general de la producción de petróleo crudo y la capacidad de reserva de los países de la OPEP+ y no pertenecientes a la OPEP (octubre-noviembre de 2024)

Grupo | Suministro de octubre de 2024 (mb/d) | Suministro de noviembre de 2024 (mb/d) | Capacidad de reserva (mb/d) |

Total OPEP-9 | 21,79 | 21,74 | 5.36 |

Total OPEP | 27.03 | 27.21 | 5.41 |

Total de países no pertenecientes a la OPEP | 14.06 | 14.19 | 0,46 |

Total OPEP+ | 41.09 | 41.40 | 5.87 |

Fuente: Agencia Internacional de Energía (AIE)

Clave Fluidos hidráulicos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

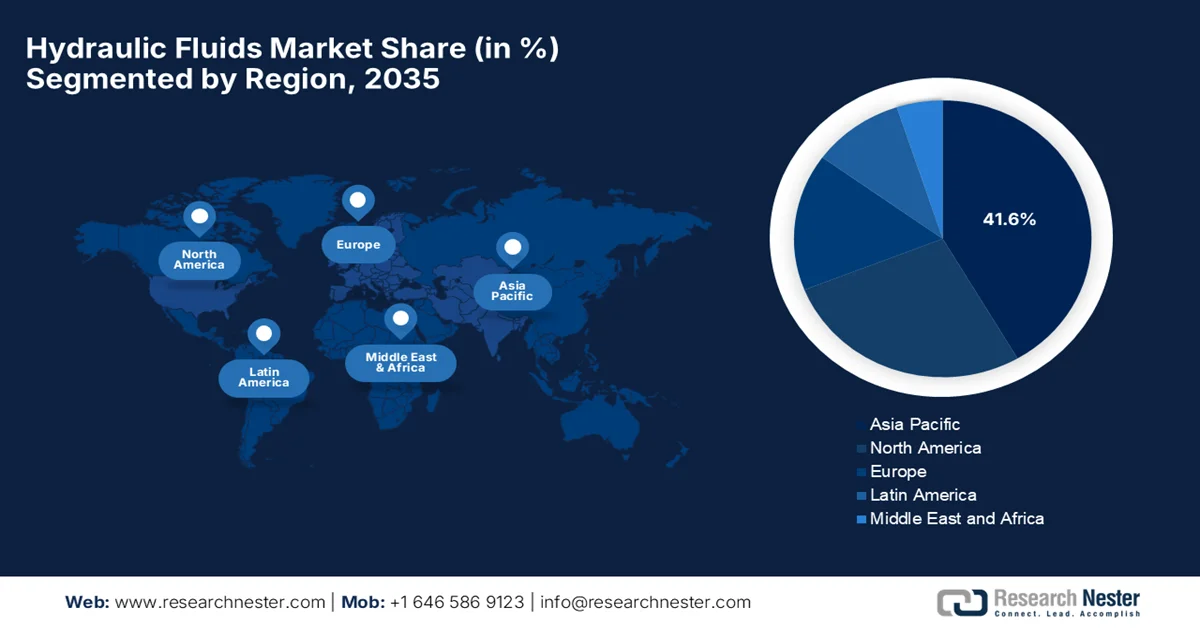

- Se prevé que el mercado de fluidos hidráulicos de Asia Pacífico represente una cuota del 41,6 % para 2035, impulsado por una fuerte industrialización, la expansión de la infraestructura y la creciente demanda de equipos pesados.

- Se prevé que Norteamérica registre el crecimiento más rápido del mercado durante el período 2026-2035, con una tasa de crecimiento anual compuesta (CAGR) del 4,1%, impulsado por el aumento de la actividad industrial y la modernización de las infraestructuras.

Información sobre el segmento:

- En el mercado de fluidos hidráulicos, se prevé que el segmento de aceites minerales alcance una cuota del 56,5% para 2035, debido a su rentabilidad y compatibilidad con los equipos existentes.

- Se prevé que el sector de la construcción experimente un crecimiento significativo de su cuota de mercado para 2035, impulsado por el uso generalizado de sistemas hidráulicos en maquinaria pesada y el aumento de las inversiones en infraestructuras.

Principales tendencias de crecimiento:

- rápida industrialización

- Automatización y mecanización industrial

Principales desafíos:

- Normativa y cumplimiento medioambiental

- Volatilidad en los precios del petróleo crudo

Principales actores: Exxon Mobil Corporation (EE. UU.), Chevron Corporation (EE. UU.), Phillips 66 Company (EE. UU.), Valvoline Inc. (EE. UU.), Shell plc (Reino Unido), BP plc (Reino Unido), TotalEnergies SE (Francia), FUCHS SE (Alemania), Carl Bechem GmbH (Alemania), Condat SA (Francia), Idemitsu Kosan Co., Ltd. (Japón), ENEOS Corporation (Japón), Penrite Oil Company Pty Ltd (Australia), GS Caltex Corporation (Corea del Sur), Indian Oil Corporation Limited (India), Castrol India Limited (India)

Global Fluidos hidráulicos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 9.400 millones de dólares

- Tamaño del mercado en 2026: 9.700 millones de dólares

- Tamaño de mercado proyectado: 12.800 millones de dólares para 2035.

- Previsiones de crecimiento: 3,5% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (41,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: India, Vietnam, Indonesia, Brasil, México

Last updated on : 10 September, 2025

Mercado de fluidos hidráulicos: factores de crecimiento y desafíos

Factores de crecimiento

- Industrialización acelerada: El crecimiento de la manufactura, la urbanización y los grandes proyectos de infraestructura a nivel mundial resultan en una mayor utilización de maquinaria pesada como excavadoras, cargadoras y grúas que dependen de sistemas hidráulicos. Como se indica en el artículo del Banco Mundial de mayo de 2024, en 2023, la inversión privada en infraestructura en países de ingresos bajos y medios ascendió a casi 86 mil millones de dólares, lo que respaldó una gama más amplia de proyectos en 68 países y 322 proyectos, y se considera un aumento con respecto a los 54 países y 260 proyectos de 2022. También se menciona que las inversiones en energía se triplicaron, principalmente en Asia Oriental y el Pacífico, con un 97% de los proyectos de generación de electricidad provenientes de energías renovables. Entre las naciones más pobres del mundo, 26 países de la AIF recibieron un total de 53 proyectos por un valor de 4.300 millones de dólares, lo que destaca el creciente despliegue de maquinaria pesada, impulsando así la demanda en el mercado de fluidos hidráulicos.

- Automatización y mecanización industrial: La creciente adopción de la automatización en sectores como la manufactura, la minería y la agricultura exige sistemas hidráulicos que dependen de fluidos de calidad para una transmisión y control de potencia eficientes. Además, la adopción de máquinas CNC, robótica y transportadores automatizados incrementa la demanda de fluidos hidráulicos resistentes al calor. Según las estadísticas oficiales publicadas por la Federación Internacional de Robótica en noviembre de 2024, la adopción global de robots industriales en la manufactura se ha acelerado, duplicándose la densidad promedio de robots de 74 unidades por cada 10 000 empleados en 2016 a 162 unidades en 2023. Europa lideró esta adopción, con Alemania, Suecia, Dinamarca y Eslovenia entre los países más automatizados, mientras que Asia Pacífico experimentó un fuerte crecimiento impulsado por Corea, Singapur, China y Japón. Por su parte, Norteamérica también continúa su expansión en automatización, ocupando Estados Unidos el décimo lugar a nivel mundial, lo que representa una lucrativa oportunidad de crecimiento para el mercado de fluidos hidráulicos.

Densidad global de robots en la industria manufacturera en 2023: Principales países y tendencias regionales de automatización

País/Región | Densidad de robots (unidades/10 000 empleados, 2023) |

Corea del Sur | 1.012 |

Singapur | 770 |

Porcelana | 470 |

Alemania | 429 |

Japón | 419 |

A NOSOTROS | 295 |

Promedio de la Unión Europea | 219 |

Promedio de Asia | 182 |

Promedio global | 162 |

Fuente: IFR

- Crecimiento del sector automotriz : La expansión de la industria automotriz, especialmente el auge de los vehículos eléctricos e híbridos, requiere fluidos hidráulicos para los sistemas de dirección, frenado y suspensión. Este factor impulsa el crecimiento del mercado de fluidos hidráulicos. En este contexto, los datos de la IEA de 2025 indican que las ventas mundiales de automóviles eléctricos superaron los 17 millones en 2024, lo que representa más del 20 % de las ventas de automóviles nuevos. China lideró este crecimiento con casi la mitad de las ventas mundiales, y actualmente 1 de cada 10 automóviles en las carreteras chinas son eléctricos. Además, se observó un fuerte crecimiento en los mercados emergentes de Asia Pacífico y América Latina, mientras que Europa y Estados Unidos mantuvieron una adopción constante a pesar de las fluctuaciones en las políticas. Los datos señalan que la producción y el comercio se expandieron a nivel mundial, con China produciendo más del 70 % de los vehículos eléctricos y exportando el 40 % de los automóviles eléctricos del mundo, lo que refleja la rápida expansión global de la industria automotriz y su transición hacia la electrificación, lo que resulta propicio para impulsar el crecimiento del mercado de fluidos hidráulicos.

Los 10 principales exportadores de fluidos de freno hidráulicos a la India en 2024 por valor y volumen de comercio.

Exportador | Valor comercial (USD 1000) | Cantidad (kg) |

Japón | 6.340,06 | 2.589.560 |

unión Europea | 3.175,44 | 1.150.290 |

Alemania | 2.534,08 | 1.055.550 |

Corea, Rep. | 2.059,47 | 896.262 |

Porcelana | 1.982,21 | 639.282 |

A NOSOTROS | 837.03 | 197.795 |

Malasia | 659.22 | 50.119 |

Tailandia | 614,57 | 235.013 |

Reino Unido | 574,35 | 102.609 |

Singapur | 556,08 | 77.818 |

Fuente: WITS

Desafíos

- Normativa y cumplimiento ambiental: Una de las principales limitaciones para el mercado de fluidos hidráulicos es el creciente número de normativas ambientales relacionadas con la toxicidad, la biodegradabilidad y la eliminación de lubricantes. Tanto los gobiernos como los organismos reguladores de países desarrollados y emergentes han impuesto directrices estrictas sobre el uso de fluidos hidráulicos a base de aceite mineral debido a su impacto ambiental en caso de derrame o eliminación inadecuada. La mayoría de las industrias, como la marítima, la forestal y la de la construcción, operan en zonas ambientalmente sensibles donde las fugas de fluidos pueden contaminar el suelo y los recursos hídricos. En consecuencia, los fabricantes deben invertir en el desarrollo de fluidos hidráulicos biodegradables o ambientalmente aceptables, lo que a su vez implica mayores costos de investigación y desarrollo.

- Volatilidad en los precios del petróleo crudo: Los fluidos hidráulicos deben derivarse de aceites base a base de petróleo, lo que hace que el mercado de fluidos hidráulicos sea extremadamente sensible a las fluctuaciones de los precios del crudo. Cualquier cambio en el suministro de petróleo crudo, recortes en la producción o cambios en la economía global pueden afectar los costos de las materias primas para los fabricantes de lubricantes en los principales países. Por lo tanto, el aumento de los precios del petróleo ejerce presión sobre las empresas, afectando los márgenes de ganancia, ya que los clientes en industrias como la construcción y la manufactura son muy sensibles al precio. Además, las frecuentes fluctuaciones de precios dificultan que los proveedores mantengan estrategias de precios estables y contratos de suministro a largo plazo. La existencia de estas incertidumbres en los costos de las materias primas puede causar interrupciones en la planificación de la producción y reducir la rentabilidad general de los fabricantes en este sector.

Tamaño y pronóstico del mercado de fluidos hidráulicos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

3,5% |

|

Tamaño del mercado del año base (2025) |

9.400 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

12.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de fluidos hidráulicos:

Análisis del segmento de aceites base

Se prevé que el aceite mineral domine el mercado de fluidos hidráulicos con una cuota del 56,5 % durante el período analizado. Su rentabilidad en comparación con los fluidos sintéticos o de base biológica, así como su compatibilidad con los equipos existentes, lo posicionan como líder en este sector. En este contexto, la Organización Internacional de Normalización (ISO) publicó en octubre de 2023 la norma ISO 11158:2023, que establece los requisitos mínimos para los fluidos hidráulicos a base de aceite mineral, abarcando propiedades clave como la protección antidesgaste, la estabilidad a la oxidación y el comportamiento a diferentes temperaturas para una amplia gama de sistemas hidráulicos. Formulados a partir de bases minerales con aditivos, estos fluidos mantienen la compatibilidad con los equipos existentes y se utilizan ampliamente en aplicaciones hidráulicas industriales y móviles. Por lo tanto, esta norma consolida el dominio de los fluidos hidráulicos a base de aceite mineral, contribuyendo a una mayor expansión del mercado de fluidos hidráulicos.

Análisis del segmento de la industria de uso final

Al finalizar el período de pronóstico, se prevé que la construcción, que se basa en la industria de uso final, experimente un crecimiento considerable. El uso extensivo de sistemas hidráulicos en excavadoras, cargadoras, topadoras y grúas es el factor principal detrás del liderazgo de este subsegmento. La inversión en infraestructura también es un importante motor. Según datos de la Oficina de Información de Prensa (PIB) de febrero de 2025, India ha acelerado su desarrollo de infraestructura, y la inversión total ascendió a 120 mil millones de dólares en 2023-24, impulsada por iniciativas como PM Gati Shakti, Bharatmala Pariyojana y PMGSY, que mejoran la conectividad a través de carreteras, autopistas y redes logísticas. Mientras tanto, el sector de la aviación civil se ha expandido rápidamente, con un aumento en el número de aeropuertos operativos de 74 en 2014 a 157 en 2024, junto con el crecimiento en el número de aeronaves, lo que indica una gran oportunidad para el mercado de fluidos hidráulicos en el sector de la construcción.

Análisis del segmento de tipo de producto

En cuanto al tipo de producto, se prevé que los fluidos hidráulicos antidesgaste alcancen una cuota de mercado considerable, ya que protegen las bombas y los componentes que operan a alta presión. Los fluidos antidesgaste son conocidos por reducir la fricción y la degradación de los componentes, prolongando así la vida útil de los equipos y disminuyendo los costes de mantenimiento, lo que los convierte en el tipo de producto preferido en maquinaria industrial y equipos hidráulicos móviles. Por otro lado, las especificaciones de los fabricantes de equipos originales (OEM) para excavadoras y grúas móviles fomentan el uso de fluidos antidesgaste para cumplir con los intervalos de mantenimiento prolongados y los requisitos de garantía. Estos fluidos también contribuyen a la eficiencia energética al reducir las pérdidas de potencia hidráulica en circuitos de alta presión. Además, varios fabricantes líderes se han beneficiado de los fluidos antidesgaste para mejorar la fiabilidad del sistema y el tiempo de actividad operativa.

Nuestro análisis exhaustivo del mercado de fluidos hidráulicos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Aceite base |

|

Industria de uso final |

|

Tipo de producto |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de fluidos hidráulicos: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de fluidos hidráulicos de Asia Pacífico sea el mayor mercado regional, con una cuota del 41,6 % durante el período pronosticado. El mercado de la región está impulsado principalmente por la fuerte industrialización, la expansión de la infraestructura y la demanda de maquinaria pesada en China e India. Además, la mecanización agrícola también incrementa el uso de fluidos debido al uso generalizado de tractores y cosechadoras. En abril de 2025, el informe de la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI) indicó que la región está progresando en la producción industrial, el acceso a la energía y el desarrollo de infraestructura. El informe subrayó la necesidad de una industrialización avanzada, políticas verdes y la adopción de la Industria 4.0 en países de ingresos medios como Filipinas, Malasia y Vietnam. Los responsables políticos y las organizaciones regionales destacaron la importancia de las estrategias coordinadas y el crecimiento industrial sostenible para impulsar el desarrollo económico, lo que indica una perspectiva positiva para el mercado de fluidos hidráulicos.

Los extensos proyectos de construcción y la fabricación industrial a gran escala impulsan el mercado de fluidos hidráulicos en China . La maquinaria hidráulica es fundamental en las operaciones mineras y las fábricas automatizadas. La sólida producción nacional garantiza la rentabilidad y la disponibilidad a gran escala. En julio de 2025, la Administración de Aviación Civil de China (CAAC) anunció la certificación de aeronavegabilidad del SINOPEC AEH I, el primer aceite hidráulico de éster fosfático ignífugo de fabricación nacional, lo que posiciona a China como el tercer país del mundo capaz de producir este tipo de aceites hidráulicos para aviación. Esta certificación valida su rendimiento en la transmisión de energía, la lubricación y la conducción de calor en los sistemas hidráulicos de las aeronaves, garantizando la seguridad operativa y, por lo tanto, su idoneidad para el crecimiento del mercado.

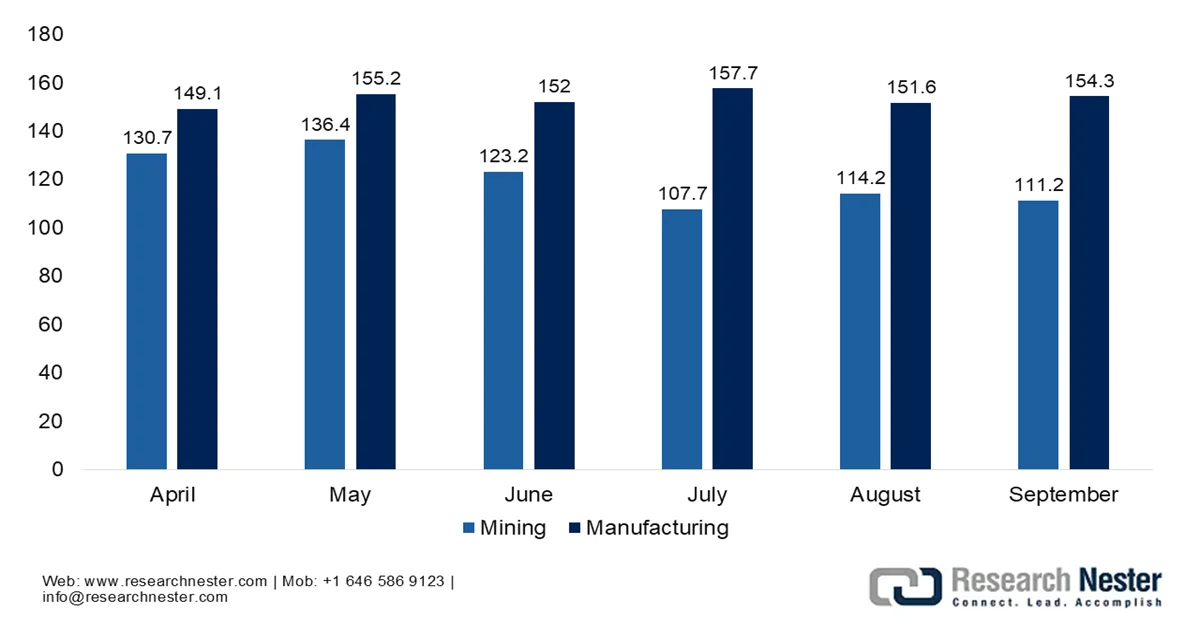

La creciente mecanización del sector agrícola impulsa el crecimiento del mercado indio de fluidos hidráulicos. El gobierno promueve la autosuficiencia mediante iniciativas adecuadas, y la demanda de fluidos de alto rendimiento para maquinaria de construcción, líneas de montaje de automóviles y equipos de minería continúa en aumento. En este contexto, el PIB declaró en octubre de 2025 que, en septiembre de 2025, el Índice de Producción Industrial (IPI) de la India creció un 4% interanual, impulsado principalmente por un aumento del 4,8% en el sector manufacturero. También mencionó que los principales contribuyentes fueron la fabricación de metales básicos (12,3%), equipos eléctricos (28,7%) y vehículos de motor, remolques y semirremolques (14,6%). Entre las categorías basadas en el uso, los bienes de infraestructura/construcción aumentaron un 10,5%, los bienes de consumo duraderos un 10,2%, y los bienes intermedios representaron un aumento del 5,3% y lideraron el crecimiento, reflejando una sólida actividad industrial y de infraestructura.

Tendencias mensuales del índice de producción industrial (minería y manufactura) para el período 2025-2026.

Fuente : PIB

Análisis del mercado norteamericano

El mercado norteamericano de fluidos hidráulicos está creciendo debido a la amplia utilización de sistemas hidráulicos en los sectores de la construcción, la manufactura y el transporte, con el mantenimiento de la infraestructura y la modernización de los equipos que respaldan un consumo constante de fluidos. Las sólidas redes de distribución y la confiabilidad operativa consolidan la estabilidad del mercado. Según los informes del Sistema de la Reserva Federal, publicados en febrero de 2026, en enero de 2026 la producción industrial de EE. UU. aumentó un 0,7%, con un incremento del 0,6% en la producción manufacturera y del 2,1% en los servicios públicos. El informe también menciona que la utilización de la capacidad del sector industrial en general superó casi el 76,2%, con un 75,6% en la manufactura, un 84,4% en la minería y un 72,9% en los servicios públicos, lo que refleja una actividad industrial constante. Por lo tanto, los datos indican un crecimiento continuo en los sectores de maquinaria, construcción y energía, lo que respalda una demanda constante de sistemas y equipos hidráulicos.

La capacidad de producción de petróleo crudo es el principal factor que impulsa el mercado de fluidos hidráulicos en Estados Unidos. El país está experimentando una demanda creciente, influenciada por el resurgimiento de la manufactura nacional y un fuerte enfoque en la innovación tecnológica, como la integración de sensores inteligentes para el mantenimiento predictivo. La Administración de Información Energética (EIA) indicó que entre 2020 y 2024, la producción de petróleo crudo y condensado de yacimientos en Estados Unidos creció en 1,9 millones de barriles por día, de los cuales el 93% provino de 10 condados en la Cuenca Pérmica, Texas y Nuevo México. También mencionó a los principales contribuyentes: los condados de Lea y Eddy en Nuevo México (1 millón de barriles por día) y Martin y Midland en Texas (0,4 millones de barriles por día). Además, estos condados promediaron 4,8 millones de barriles por día en 2024, lo que representa el 37% de la producción total de Estados Unidos, lo que respalda las operaciones que mantienen la demanda de equipos y fluidos hidráulicos.

El mercado de fluidos hidráulicos en Canadá está experimentando un notable crecimiento, impulsado por los vastos sectores de recursos naturales del país, especialmente la minería, la automoción, la silvicultura y la extracción de petróleo y gas. El clima diverso y riguroso de la nación genera una demanda especializada de fluidos multigrado y de baja viscosidad que mantengan su rendimiento durante las operaciones invernales extremas. Según datos del gobierno canadiense de 2023, los productos del sector de fluidos hidráulicos para frenos y transmisiones, que contienen menos del 70 % de aceites derivados del petróleo, registraron un valor total de importación de 12,38 millones de dólares estadounidenses, y los 11 principales importadores representaron casi el 80 % de las importaciones. Los principales importadores del país son 49 North Lubricants Ltd., con sede en Alberta, AMSOIL Inc. de Ontario y Esso Chemical Canada, también de Alberta, lo que evidencia un mercado concentrado. Por lo tanto, las importaciones se destinan principalmente a aplicaciones automotrices e industriales en diversas provincias.

Análisis del mercado europeo

El aumento en la adopción de fluidos hidráulicos en el procesamiento de metales y la producción automotriz impulsa el mercado europeo. La estricta normativa ambiental de la región fomenta la demanda de fluidos de alta eficiencia y respetuosos con el medio ambiente, priorizando las formulaciones sintéticas y de base biológica para alcanzar los objetivos de sostenibilidad. En mayo de 2023, la Dirección General de Medio Ambiente de la región otorgó la Etiqueta Ecológica para lubricantes, estableciendo criterios ambientales rigurosos para reducir el impacto de los lubricantes en el aire, el agua, el suelo y la biodiversidad. Además, promueve productos con bajo contenido de sustancias peligrosas, alto rendimiento y el uso de materiales reciclados o de base biológica, impulsando así la adopción sostenible de fluidos hidráulicos en Europa. Asimismo, la continua modernización industrial y el cumplimiento normativo consolidan la posición de la región en la demanda mundial de fluidos hidráulicos.

La sólida base industrial y manufacturera posiciona al mercado de fluidos hidráulicos en Alemania para un crecimiento sostenido en los próximos años. Se prefieren las formulaciones premium que ofrecen estabilidad térmica, protección contra el desgaste, baja toxicidad y eficiencia operativa, y los proyectos de construcción en curso impulsan aún más la demanda. En enero de 2022, la Agencia Federal de Medio Ambiente del país declaró que la etiqueta ecológica Ángel Azul para lubricantes y fluidos hidráulicos biodegradables (DE-UZ 178) identifica los productos con el mejor desempeño ambiental dentro de esta categoría. También indicó que los criterios revisados incorporan conocimientos científicos actualizados sobre ecotoxicidad, comportamiento de degradación y sistemas de verificación para materias primas biogénicas producidas de forma sostenible. Además, la actualización introduce requisitos para envases reciclados posconsumo y alternativas reutilizables, y armoniza las normas con la etiqueta ecológica regional para lubricantes.

Los sectores de defensa, transporte y fabricación industrial impulsan el mercado británico de fluidos hidráulicos. Las mejoras en la infraestructura y el uso constante de maquinaria hidráulica en logística y obras públicas generan ciclos de reemplazo de fluidos. Las cadenas de suministro que dependen de las importaciones y la automatización industrial dan como resultado un consumo constante, y la utilización continua de equipos subraya el desarrollo del mercado. Según datos gubernamentales publicados en enero de 2026, los ingresos provisionales por hidrocarburos para el período de abril a diciembre de 2025 alcanzaron los 23.500 millones de dólares, lo que supone un aumento de 160 millones de dólares en comparación con el mismo período de 2024. Los ingresos por impuestos especiales sobre la gasolina totalizaron 9.300 millones de dólares, y los ingresos por diésel ascendieron a 14.000 millones de dólares. Los ingresos totales por hidrocarburos en 2025 ascendieron a 31.100 millones de dólares, lo que indica una demanda continua de combustibles y productos derivados del petróleo en el Reino Unido.

Principales actores del mercado de fluidos hidráulicos:

- Corporación Exxon Mobil (EE. UU.)

- Corporación Chevron (EE. UU.)

- Compañía Phillips 66 (EE. UU.)

- Valvoline Inc. (EE. UU.)

- Shell plc (Reino Unido)

- BP plc (Reino Unido)

- TotalEnergies SE (Francia)

- FUCHS SE (Alemania)

- Carl Bechem GmbH (Alemania)

- Condat SA (Francia)

- Idemitsu Kosan Co., Ltd. (Japón)

- Corporación ENEOS (Japón)

- Penrite Oil Company Pty Ltd (Australia)

- GS Caltex Corporation (Corea del Sur)

- Indian Oil Corporation Limited (India)

- Castrol India Limited (India)

- Petronas Lubricants International (Malasia)

- Compañía de lubricantes Sinopec (China)

- Compañía de lubricantes LUKOIL (Rusia)

- HydraForce (EE. UU.)

- Lubrizol (EE. UU.)

- ContiTech (Alemania)

- Compañía Química Eastman (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- ExxonMobil Corporation es uno de los líderes del sector, ofreciendo una amplia gama de aceites hidráulicos minerales y sintéticos a través de su línea de lubricantes industriales Mobil. La compañía cuenta con una sólida presencia en Norteamérica y la región Asia-Pacífico gracias a su refinería integrada, su tecnología de aditivos y su red de distribución global.

- Shell plc es otra empresa líder en el mercado de fluidos hidráulicos, gracias a su gran capacidad de fabricación de lubricantes y su cadena de suministro global que abarca numerosos países. La estrategia de la compañía se centra principalmente en la innovación de fluidos hidráulicos de alta eficiencia, incluyendo formulaciones biodegradables y variantes resistentes al fuego.

- Chevron Corporation es considerada un actor clave en el sector de fluidos hidráulicos a través de su división Chevron Lubricants. La compañía ofrece aceites hidráulicos minerales y sintéticos, especialmente diseñados para equipos industriales de alta presión y sistemas hidráulicos móviles.

- BP plc participa en el mercado de fluidos hidráulicos principalmente a través de su división Castrol Industrial, que produce la reconocida serie de fluidos hidráulicos Castrol Hyspin. La compañía se centra principalmente en fluidos de alto rendimiento, diseñados para sistemas hidráulicos móviles, sistemas de fabricación industrial y maquinaria pesada que opera en condiciones extremas.

- TotalEnergies SE es también un competidor clave en la industria de fluidos hidráulicos, que ofrece una cartera sistemática de lubricantes industriales para sectores como la minería, la construcción, la energía y la manufactura. La empresa invierte en soluciones de monitorización digital que permiten un seguimiento eficiente de la degradación del lubricante y el rendimiento de los equipos, facilitando así el mantenimiento predictivo y la prolongación de los intervalos de servicio.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado mundial de fluidos hidráulicos:

Las principales compañías petroleras y químicas de diversos países dominan el mercado de fluidos hidráulicos gracias a su capacidad global de refinación y sus redes de distribución consolidadas. Empresas como Exxon Mobil Corporation, Chevron Corporation y Shell plc mantienen una posición sólida en este sector debido a su amplia gama de lubricantes y a sus sólidas alianzas con fabricantes de equipos originales (OEM). Las empresas pioneras están adoptando estrategias específicas, como la inversión en I+D de lubricantes sintéticos y adquisiciones para ampliar su cartera de lubricantes especializados, así como la expansión de la producción regional para fortalecer las cadenas de suministro en economías de alto crecimiento. En agosto de 2024, PMC Hydraulics Group, respaldada por Dacke Industri, anunció la adquisición de las acciones restantes de Hydroquip Hydraulics en Bangalore para consolidar su presencia en la India. Hydroquip es un distribuidor líder de componentes hidráulicos Kawasaki y SUN, lo que augura un crecimiento positivo en el mercado.

Panorama corporativo del mercado de fluidos hidráulicos:

Desarrollos Recientes

- En febrero de 2026, HydraForce anunció su asociación con Elev?t para ofrecer soluciones electrohidráulicas inteligentes que integran sistemas hidráulicos, electrónicos y servicios digitales basados en inteligencia artificial para fabricantes de equipos originales (OEM).

- En octubre de 2025, Lubrizol presentó AH933ZF, un aditivo hidráulico sin zinc especialmente diseñado para ofrecer un alto rendimiento con un menor impacto ambiental. Proporciona una mayor eficiencia hidráulica, lo que lo hace idóneo para industrias como la minería, la silvicultura, la industria naval y la construcción.

- En agosto de 2025, ContiTech inauguró su nueva planta de fabricación de sistemas hidráulicos en México, con una inversión de 90 millones de dólares y una superficie de 900.000 pies cuadrados. La planta produce mangueras hidráulicas de alto rendimiento para aplicaciones industriales y móviles en los sectores de la construcción, la agricultura, la minería y la energía.

- Report ID: 4889

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Fluidos hidráulicos Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.