Perspectivas del mercado de reemplazo de cadera:

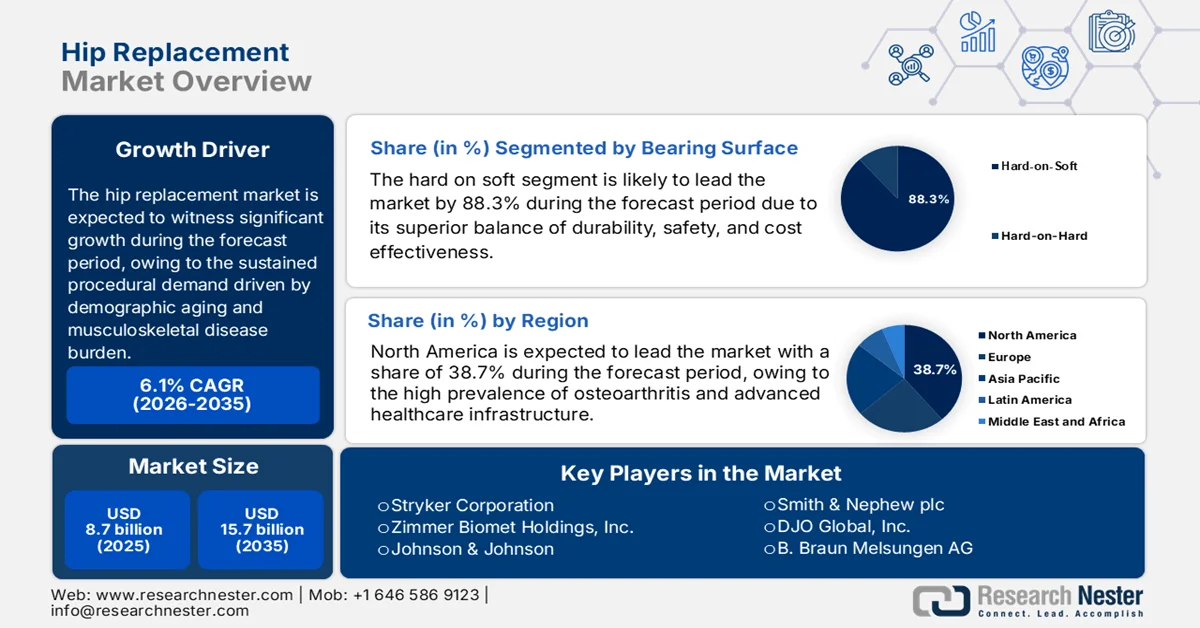

El mercado de reemplazo de cadera se valoró en USD 8.700 millones en 2025 y se proyecta que alcance los USD 15.700 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del reemplazo de cadera se estima en USD 9.200 millones.

El mercado está impulsado por la demanda sostenida de procedimientos derivada del envejecimiento demográfico, la carga de enfermedades musculoesqueléticas y la capacidad de financiación de la sanidad pública. Según datos de la OCDE de noviembre de 2023, casi 172 por cada 100.000 habitantes se han sometido a un reemplazo de cadera y 119 por cada 100.000 a un reemplazo de rodilla. Se proyecta que estas cirugías aumenten de forma constante con el aumento de la población de edad avanzada. Además, la osteoartritis sigue siendo el principal impulsor del crecimiento del mercado. Según un artículo publicado por la OMS en junio de 2023, el 70% de las mujeres padecen artritis reumatoide y el 55% son mayores de 55 años. La continua migración de los procedimientos de reemplazo de cadera a entornos ambulatorios y de corta estancia está alineada con las reformas de pago en el lugar de atención de los CMS, lo que influye en las estrategias de adquisición hacia implantes estandarizados, precios agrupados y contratos con proveedores a largo plazo.

Cirugía de reemplazo de cadera en 2022

País | Reemplazos de cadera por cada 100 000 habitantes |

Alemania | 326 |

Reino Unido | 175 |

Suiza | 338 |

Austria | 302 |

Dinamarca | 283 |

Francia | 256 |

Fuente: OCDE, noviembre de 2023

Además, la actividad del mercado refleja las tendencias de inversión pública en atención al envejecimiento y preservación de la movilidad. Según datos de la Organización Mundial de la Salud de julio de 2022, las afecciones musculoesqueléticas son las principales causas de años de vida con discapacidad en todo el mundo, afectando a 1.700 millones de personas, lo que genera una demanda quirúrgica sostenida tanto en los sistemas de salud emergentes como en los desarrollados. Por otro lado, países como Alemania, el Reino Unido y Francia realizan una alta tasa de cirugías de reemplazo de cadera, financiadas en gran medida mediante modelos de seguros públicos. Asimismo, los sistemas nacionales de salud de toda Europa siguen destinando una proporción cada vez mayor de los presupuestos de capital hospitalario a la expansión de la capacidad ortopédica. En conjunto, estos datos indican que el mercado tiene un crecimiento a largo plazo y está determinado principalmente por las trayectorias del gasto público, el volumen de procedimientos y la consolidación de las compras hospitalarias, en lugar de por ciclos de demanda discrecional.

Clave Reemplazo de cadera Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

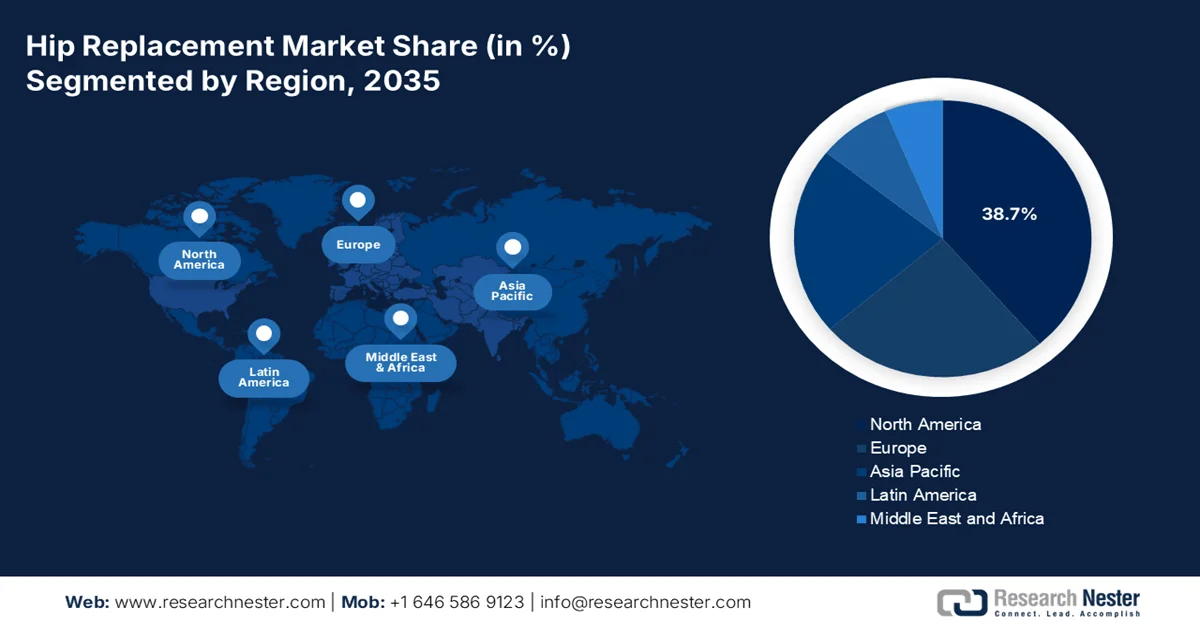

- Se proyecta que América del Norte en el mercado de reemplazo de cadera obtendrá una participación en los ingresos del 38,7 % para 2035, impulsada por la alta prevalencia de osteoartritis y la adopción temprana de cirugía asistida por robot y tecnologías de cojinetes avanzadas.

- Se prevé que Asia Pacífico registre una CAGR del 7,8 % durante el período 2026-2035, estimulada por un envejecimiento masivo de la población y la expansión de iniciativas gubernamentales para mejorar el acceso a la atención médica.

Información sobre segmentos:

- Se proyecta que el segmento de superficie de apoyo dura sobre blanda del mercado de reemplazo de cadera representará el 88,3 % de la participación para 2035, atribuido al equilibrio superior de durabilidad, seguridad y rentabilidad posibilitado por los avances del polietileno altamente reticulado.

- Se prevé que el segmento primario de reemplazo de cadera experimente una sólida expansión durante 2026-2035, impulsada por el rápido envejecimiento de la población mundial y la creciente prevalencia de la osteoartritis.

Tendencias clave de crecimiento:

- El rápido envejecimiento de la población y los presupuestos públicos de atención geriátrica

- Aumento de la incidencia de fracturas de cadera y del gasto público en atención traumatológica

Principales desafíos:

- Obstáculos regulatorios estrictos y vías de aprobación costosas

- Altos costos de I+D e integración de robótica quirúrgica

Actores clave: Stryker Corporation, Zimmer Biomet Holdings, Inc., Johnson & Johnson, Smith & Nephew plc, DJO Global, Inc., B. Braun Melsungen AG, Medtronic plc, MicroPort Scientific Corporation, Exactech, Inc., Corin Group, Waldemar Link GmbH & Co. KG, Baumer SA.

Global Reemplazo de cadera Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 8.700 millones

- Tamaño del mercado en 2026: USD 9.200 millones

- Tamaño proyectado del mercado: USD 15.700 millones para 2035

- Previsiones de crecimiento: 6,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 38,7 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, Reino Unido, Canadá

- Países emergentes: China, India, Brasil, Corea del Sur, México

Last updated on : 12 February, 2026

Mercado de reemplazo de cadera: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Envejecimiento rápido de la población y presupuestos públicos para atención geriátrica: El envejecimiento poblacional es el principal factor estructural que impulsa la demanda de procedimientos de reemplazo de cadera. Según el informe de las Naciones Unidas de junio de 2023, la población mundial mayor de 65 años aumentará de 761 millones en 2021 a 1.600 millones en 2050, con el crecimiento más rápido en Europa y Asia. Las poblaciones de mayor edad presentan una mayor prevalencia de osteoartritis de cadera y riesgo de fractura, lo que aumenta directamente la demanda quirúrgica. Los gobiernos están respondiendo mediante la ampliación de los presupuestos para la atención a personas mayores. Además, el gasto público en salud para las personas mayores es mayor, ya que la cirugía ortopédica se incluye en los presupuestos para enfermedades crónicas y discapacidad. Además, Japón destina un porcentaje significativo del gasto total en salud a la población de mayor edad.

- Aumento de la incidencia de fracturas de cadera y gasto público en atención traumatológica: Las fracturas de cadera, principalmente en adultos mayores, son un factor determinante de la demanda de reemplazo de cadera de emergencia. El estudio de la NLM de junio de 2023 sobre el análisis del estudio global de fracturas de cadera muestra que la tasa global de fracturas de cadera se estima en 14,2 millones, impulsada por el envejecimiento de la población. Además, los datos de los CDC de enero de 2026 indican que las fracturas de cadera causan más de 300.000 hospitalizaciones anuales en EE. UU. entre adultos mayores de 65 años, y Medicare cubre la mayoría de los costos quirúrgicos. Además, los gobiernos clasifican cada vez más la cirugía de fractura de cadera como una intervención urgente en términos de financiación. Asimismo, la expansión de las redes públicas de traumatología y los modelos de pago agrupados para la atención de fracturas están acelerando las tasas de intervención quirúrgica, lo que apoya directamente un volumen sostenido de procedimientos para implantes de reemplazo de cadera en los sistemas de salud financiados con fondos públicos.

- Aumento de los avances e innovaciones tecnológicas: Los avances en el diseño de implantes y la integración de sistemas están configurando la demanda del mercado al mejorar los resultados clínicos, la eficiencia de los procedimientos y la idoneidad. El lanzamiento en agosto de 2022 del sistema de vástago y cotilo lógico Spartan de Exactech destaca la transición del mercado hacia sistemas de implantes modulares y optimizados, diseñados para lograr resultados reproducibles y flujos de trabajo quirúrgicos eficientes, cada vez más valorados por los hospitales que operan con modelos de pago por paquetes y contención de costos. De igual manera, el lanzamiento en agosto de 2023 del sistema de doble movilidad OR3O de Smith+Nephew en India refleja la creciente adopción global de la tecnología de doble movilidad para abordar el riesgo de inestabilidad y dislocación, una de las complicaciones más costosas en la artroplastia de cadera. Estas innovaciones muestran un crecimiento activo del mercado.

Desafíos

- Estrictos obstáculos regulatorios y costosos procesos de aprobación: Entrar al mercado requiere sortear los extensos marcos regulatorios, como la FDA y el MDR. Estos procesos exigen ensayos clínicos multianuales que demuestren la seguridad y la eficacia, lo que supone un coste millonario y una barrera formidable. Además, la implementación del MDR de la UE provocó retrasos significativos, lo que retrasó el acceso al mercado para todos los fabricantes. Además, los innovadores más pequeños dedicaron casi una década a obtener la aprobación de la FDA estadounidense para su sistema de posicionamiento optimizado, lo que demuestra el gran esfuerzo que ha supuesto el proceso.

- Altos costos de I+D e integración de robótica quirúrgica: La innovación requiere una inversión intensiva de capital, principalmente debido a la transición del mercado hacia la cirugía asistida por robot. Desarrollar un nuevo sistema de implantes por sí solo es costoso, pero crear una plataforma robótica competitiva requiere miles de millones en I+D. Los nuevos participantes carecen de la escala necesaria para dicha inversión. Además, las principales empresas entraron en el sector robótico con inversiones significativas y sostenidas, así como adquisiciones estratégicas, lo que pone de relieve la alta barrera financiera.

Tamaño y pronóstico del mercado de reemplazo de cadera:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,1% |

|

Tamaño del mercado del año base (2025) |

8.700 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

15.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de reemplazo de cadera:

Análisis de segmentos de superficies de apoyo

Dentro del mercado de reemplazo de cadera, la superficie de apoyo rígida-blanda es el subsegmento dominante y de mayor crecimiento, con proyecciones de un valor de participación del 88,3% para 2035. Este segmento, impulsado por las cabezas femorales de metal o cerámica que se articulan sobre revestimientos de polietileno avanzado, domina debido a su excelente equilibrio entre durabilidad, seguridad y rentabilidad. La innovación clave es el desarrollo de polietileno altamente reticulado, que reduce la generación de partículas de desgaste, principal causa de osteólisis y fallos de implantes, en comparación con los materiales tradicionales. Además, el estudio de la NLM de junio de 2025 concluyó que la combinación de apoyo rígida-blanda es segura de usar y requiere seguimientos más prolongados. Asimismo, esta configuración de apoyo se beneficia de una amplia familiaridad por parte de los cirujanos, opciones de revisión más sencillas y resultados clínicos consistentes en diversas poblaciones de pacientes, lo que refuerza su adopción generalizada tanto en la artroplastia de cadera primaria como en la de revisión.

Análisis de segmentos de procedimiento

El reemplazo primario de cadera lidera el segmento de procedimientos en el mercado, impulsado por el rápido envejecimiento de la población mundial y la creciente prevalencia de la osteoartritis, junto con la expansión de las indicaciones quirúrgicas para incluir a pacientes más jóvenes y activos que buscan una mejor calidad de vida. Este crecimiento se ve impulsado aún más por la transición hacia técnicas quirúrgicas mínimamente invasivas y centros de cirugía ambulatoria, que reducen los costos y mejoran los tiempos de recuperación, haciendo que el procedimiento sea accesible a un mayor número de pacientes. Según un artículo publicado por la OMS en julio de 2023, casi 528 millones de personas en todo el mundo viven con osteoartritis, lo que aumenta el volumen de procedimientos de artroplastia de cadera y pone de manifiesto la demanda sostenida.

Análisis de segmentos de tipo de fijación

La fijación sin cemento lidera el mercado de prótesis de cadera. Este segmento se ve impulsado por la estabilidad a largo plazo y los beneficios de preservación ósea. Esta técnica de ajuste a presión permite una fijación biológica donde el hueso del paciente se transforma en una capa porosa sobre el implante, creando una interfaz duradera y resistente. Su predominio se ve impulsado por el cambio demográfico hacia pacientes de artroplastia más jóvenes, quienes requieren implantes que puedan durar décadas y soportar mayores niveles de actividad. Los vástagos sin cemento también facilitan tiempos quirúrgicos más rápidos en entornos ambulatorios al eliminar la preparación y el curado del cemento. Según un estudio de la NLM de agosto de 2022, el uso de la fijación sin cemento en casos de artroplastia total de cadera fue de casi el 91%, lo que indica una creciente demanda en el sector.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Material |

|

Tipo de fijación |

|

Usuario final |

|

Superficie de apoyo |

|

Procedimiento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de prótesis de cadera

Perspectivas del mercado de América del Norte

El mercado norteamericano domina y se prevé que ocupe la cuota de ingresos regional del 38,7 % para 2035. Este mercado se ve impulsado por la alta prevalencia de la osteoartritis, la infraestructura sanitaria avanzada y la adopción temprana de tecnologías de vanguardia, como la cirugía asistida por robot y las superficies de apoyo avanzadas. Los factores clave incluyen la transición a centros de cirugía ambulatoria para controlar los costes, un marco de atención basado en el valor consolidado mediante modelos CMS y una creciente población activa que envejece y exige una mayor movilidad. Estados Unidos y Canadá impulsan el crecimiento del mercado. Además, el apoyo a los reembolsos de salud provinciales y de Medicare para la artroplastia total de articulaciones, junto con los programas estructurados de reducción de la cartera de procedimientos quirúrgicos electivos, está reforzando el volumen de procedimientos tanto en entornos hospitalarios como en centros de cirugía ambulatoria.

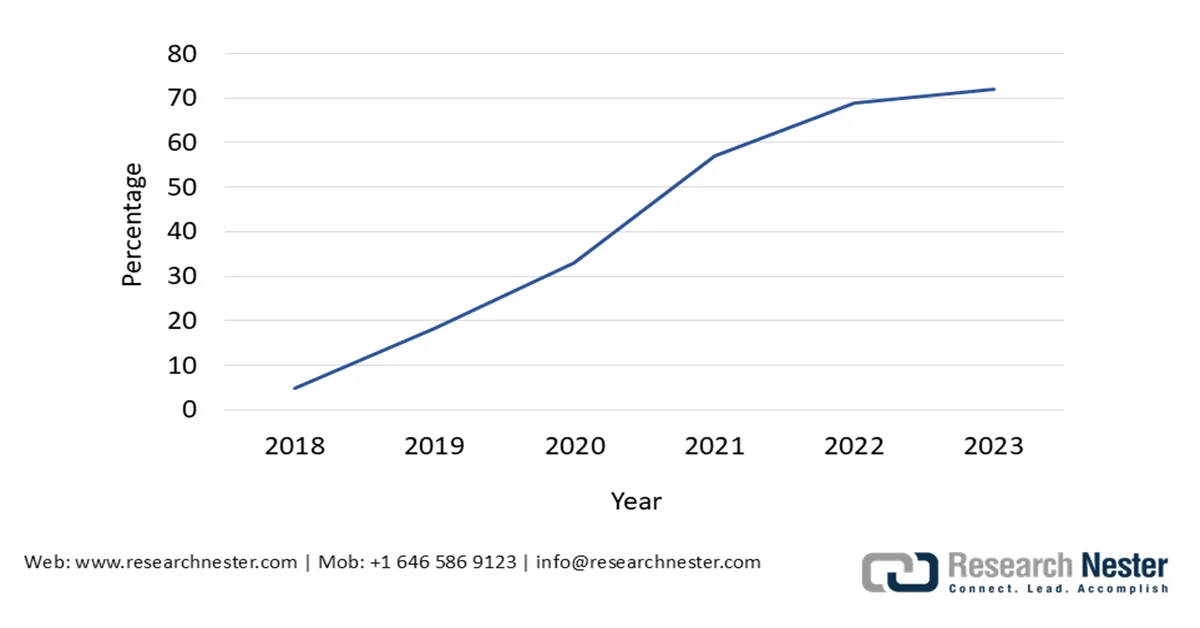

Los fuertes volúmenes de procedimientos, la estabilidad de los reembolsos públicos y la presión demográfica están moldeando activamente el mercado en los EE. UU. Según los datos de noviembre de 2025 de la Academia Estadounidense de Cirujanos Ortopédicos, EE. UU. realiza más de 4 millones de procedimientos de reemplazo total de cadera y rodilla anualmente, y los volúmenes se mantienen estructuralmente elevados después de la pandemia debido a la recuperación de la atención electiva diferida. Además, los datos de AAHKS en septiembre de 2024 indican que el porcentaje de reemplazos de articulaciones de Medicare en las instalaciones ambulatorias del hospital aumentó del 14% al 72% en 2023, lo que refleja la eliminación de la artroplastia de cadera de la lista de solo pacientes hospitalizados y favorece los modelos de prestación rentables. En conjunto, estos factores apuntalan el crecimiento sostenido del mercado estadounidense impulsado por el reembolso del gobierno, la optimización del sitio de atención y la demanda relacionada con el envejecimiento en lugar de la utilización discrecional.

Porcentaje de reemplazos de articulaciones de Medicare en pacientes ambulatorios

Fuente: AAHKS septiembre de 2024

El volumen de procedimientos financiados con fondos públicos, las estructuras de pago agrupadas y las inversiones gubernamentales específicas para abordar los retrasos quirúrgicos están configurando el mercado de reemplazo de cadera en Canadá. Según el estudio de la NLM de marzo de 2025, se realizaron aproximadamente 110,000 procedimientos de reemplazo de cadera y rodilla en Canadá, lo que subraya la naturaleza esencial e irrenunciable de la artroplastia articular dentro del sistema de salud pública. Además, los datos de salud del gobierno de EE. UU. indican un aumento del 71% en el volumen total de artroplastia de cadera para 2030, una tendencia que refleja estrechamente el envejecimiento demográfico y la prevalencia de la osteoartritis en Canadá. Además, el estudio de la NLM de octubre de 2025 muestra que los marcos de precios agrupados, como un precio introductorio de USD 9,630.84 para la artroplastia total de cadera, resaltan los esfuerzos del gobierno para controlar el gasto en episodios de atención, manteniendo al mismo tiempo el acceso. Estos datos muestran un crecimiento estable e impulsado por las políticas en el mercado canadiense.

Perspectivas del mercado de Asia-Pacífico

El mercado de reemplazo de cadera en Asia Pacífico es el de mayor crecimiento y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 7,8 % durante el período de pronóstico de 2026 a 2035. Esta expansión se debe al envejecimiento masivo de la población, el aumento de la renta disponible y las importantes iniciativas gubernamentales para ampliar el acceso a la atención médica. Las tendencias clave incluyen el rápido desarrollo de centros de turismo médico en Tailandia e India, la expansión de los planes de cobertura sanitaria universal y la creciente localización de la fabricación para reducir costos. Además, el mercado está muy fragmentado, con una demanda acentuada y de gran volumen, sensible a los costos, en las economías emergentes. El crecimiento de la región también se ve impulsado por el aumento de las tasas de obesidad y un cambio cultural hacia la atención de los problemas de movilidad en las personas mayores.

El mercado de reemplazo de cadera en India se encuentra en constante expansión, impulsado por la creciente prevalencia de la osteoartritis, el envejecimiento demográfico y la creciente inversión gubernamental en infraestructura ortopédica de atención terciaria. Según el estudio de la NLM de marzo de 2024, casi 4,7 millones de muertes y 226,8 millones de años de vida ajustados por discapacidad se atribuyeron a enfermedades no transmisibles en India, y los trastornos musculoesqueléticos se reconocen como una causa creciente de discapacidad. Además, los datos del PIB de octubre de 2025 indican que se espera que la población de 60 años o más supere los 230 millones para 2036, lo que ampliará el número de pacientes que requieren intervenciones para restaurar la movilidad, como el reemplazo de cadera. Asimismo, el gasto en salud del Gobierno de India aumentó a aproximadamente el 2,5 % del PIB en 2025, lo que fortaleció la capacidad quirúrgica en las facultades de medicina estatales y los hospitales de distrito, según el PIB de enero de 2023. En conjunto, estos factores están posicionando a India como un mercado en crecimiento de alto volumen, con apoyo gubernamental, para procedimientos de reemplazo de cadera.

El mercado de reemplazo de cadera en China se está expandiendo rápidamente, impulsado por el envejecimiento demográfico, la creciente prevalencia de osteoartritis y la inversión gubernamental sostenida en capacidad quirúrgica hospitalaria. Según datos de la República Popular China de octubre de 2024, la población de 60 años o más superó los 297 millones en 2023, lo que representa más del 21,1 % de la población total, lo que aumenta significativamente el riesgo de degeneración articular y fracturas relacionadas con la edad. Esta demanda se ve respaldada además por la expansión de las pólizas del sistema de Seguro Médico Básico, que cubre a más del 95 % de la población y reembolsa la artroplastia total de cadera en planes urbanos y rurales, según el estudio Frontiers de diciembre de 2023. Además, las afecciones musculoesqueléticas se encuentran entre las principales causas de discapacidad en China, lo que refuerza la priorización gubernamental de las intervenciones para restaurar la movilidad. Estos factores, en conjunto, sustentan un sólido crecimiento impulsado por las políticas en el mercado chino.

Perspectivas del mercado europeo

El mercado europeo se define por un sistema sanitario avanzado y con un enfoque en los costes. Este mercado se encuentra en una fase de expansión significativa debido al envejecimiento de la población y la alta prevalencia de la osteoartritis. El mercado está altamente regulado por el Reglamento de Productos Sanitarios de la UE, que garantiza la seguridad, una sólida aprobación de productos y un ritmo de innovación acelerado. Entre los impulsores clave se encuentra la iniciativa gubernamental para reducir las listas de espera en cirugía ortopédica, lo que impulsó la adopción gradual de modelos de atención médica basados en el valor que priorizan los resultados a largo plazo para el paciente y la rentabilidad sobre el precio inmediato del dispositivo. Este crecimiento se debe principalmente a las rigurosas negociaciones de precios entre los servicios nacionales de salud y las entidades financiadoras, lo que genera un entorno competitivo donde demostrar un valor clínico y económico superior es fundamental para el éxito en el mercado.

El mercado alemán se sustenta en una alta incidencia de artrosis y unas tasas elevadas de procedimientos financiados por el seguro médico obligatorio. Según el estudio de la NLM de noviembre de 2023, casi el 80 % de las personas con artrosis sintomática experimentan movilidad limitada, mientras que el 25 % no puede realizar sus actividades cotidianas. Estos datos muestran la necesidad clínica y funcional de intervenciones definitivas, como la artroplastia total de cadera, en lugar de un tratamiento conservador prolongado. Esta incidencia se traduce en una alta utilización de la cirugía en Alemania. Además, el estudio de la NLM de abril de 2023 muestra que Alemania registró más de 300,8 reemplazos totales de cadera por cada 100 000 habitantes en 2021, lo que refleja un sólido acceso a la cobertura de reembolso y una alta capacidad hospitalaria. Asimismo, dado que el envejecimiento de la población continúa y la preservación de la movilidad sigue siendo una prioridad de salud pública, estos factores, en conjunto, respaldan un crecimiento estable, impulsado por el volumen, en el mercado alemán.

El creciente volumen de procedimientos en el sistema de financiación central, junto con la persistente variación regional y socioeconómica en el acceso, está impulsando el mercado de reemplazo de cadera en el Reino Unido . Según la NLM de abril de 2023, la tasa de reemplazo de cadera aumentó de 27 a 36 procedimientos por cada 10 000 personas-año, lo que refleja el crecimiento sostenido de la demanda impulsado por el envejecimiento y la carga de osteoartritis. Además, la edad media de los pacientes de 70 años, con un 60 % de representación femenina, se alinea estrechamente con los perfiles de riesgo demográfico y refuerza una demanda de procedimientos a largo plazo. Además, los Grupos de Comisión Clínica (CCG) que atienden a poblaciones menos desfavorecidas demuestran tasas de procedimientos más altas, lo que destaca la variabilidad de la capacidad y las derivaciones en lugar de la reducción del presupuesto. Estas tendencias indican que los volúmenes financiados por el gobierno continúan expandiéndose, lo que aumenta aún más la actividad de artroplastia de cadera a medio plazo y respalda la demanda estable de implantes en todo el Reino Unido.

Actores clave del mercado de reemplazo de cadera:

- Stryker Corporation (EE. UU.)

- Zimmer Biomet Holdings, Inc. (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Smith & Nephew plc (Reino Unido)

- DJO Global, Inc. (EE. UU.)

- B. Braun Melsungen AG (Alemania)

- Medtronic plc (Irlanda)

- Corporación Científica MicroPort (China)

- Exactech, Inc. (EE. UU.)

- Grupo Corin (Reino Unido)

- Waldemar Link GmbH & Co. KG (Alemania)

- Baumer SA (Brasil)

- Marketing Dinámico Médico Japonés (JMDM) (Japón)

- Corporación Kyocera (Japón)

- LimaCorporate SpA (Italia)

- Tecomet, Inc. (EE. UU.)

- Elite Surgical Supplies (PTY) Ltd (Sudáfrica)

- Meril Life Sciences Pvt. Ltd. (India)

- Samyang Holdings Corp. (Corea del Sur)

- Innovaciones en Orthocare (Australia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Stryker Corporation es un actor dominante en el mercado, impulsado principalmente por su activa adquisición de empresas quirúrgicas. Su principal iniciativa estratégica es la integración de la cirugía asistida por brazo robótico con sus implantes patentados. Esto crea un ecosistema premium basado en datos donde los cirujanos pueden planificar con antelación los procedimientos y ejecutarlos con mayor precisión, optimizando así los resultados.

- Zimmer Biomet Holdings, Inc. mantiene una posición de liderazgo en el mercado de reemplazo de cadera mediante una estrategia dual de amplia gama de productos e integración tecnológica. Su iniciativa estratégica se centra en ofrecer ortopedia inteligente, ejemplificada por el sistema quirúrgico robótico. Además, al combinar el análisis de datos y la plataforma robótica, busca optimizar el flujo de trabajo quirúrgico y la recuperación del paciente, consolidando su posición como proveedor integral de soluciones.

- Johnson & Johnson compite a la vanguardia del mercado de prótesis de cadera a través de su filial DePuy Synthes. Una iniciativa estratégica fundamental es la expansión de su plataforma de Cirugía Digital VELYS. Este enfoque en ecosistemas digitales conectados a lo largo de superficies de apoyo avanzadas, como la cerámica y el polietileno altamente reticulado, busca mejorar la predictibilidad quirúrgica, la longevidad del implante y la atención integral basada en el valor.

- Smith & Nephew plc se distingue en el mercado de reemplazo de cadera con un fuerte enfoque en la cirugía mínimamente invasiva y la tecnología avanzada de rodamientos. Sus iniciativas estratégicas se centran en la suite Real Intelligence, que combina los materiales del sistema quirúrgico y el sistema acetabular. Al promover la conservación ósea, reducir el desgaste y permitir vías de alta eficientes el mismo día, responden a la creciente demanda de procedimientos ambulatorios de reemplazo de articulaciones con valor añadido.

- DJO Global, Inc., una empresa líder en el sector de la rehabilitación ortopédica, ocupa una posición destacada en el mercado de reemplazo de cadera a través de su división quirúrgica. Su iniciativa estratégica se centra en la innovación en materiales para implantes e instrumentación inteligente. El sistema de copa acetabular y los revestimientos patentados de polietileno reticulado están diseñados para brindar estabilidad y durabilidad, con el apoyo de herramientas quirúrgicas que mejoran la precisión, lo que resulta atractivo para los cirujanos que buscan sistemas de implantes confiables y de alto rendimiento.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de reemplazo de cadera está dominado por gigantes multinacionales, donde las principales empresas poseen una participación mayoritaria significativa. La competencia es intensa, impulsada por la innovación continua en materiales, plataformas quirúrgicas asistidas por robot y modelos de atención basados en el valor. Las principales iniciativas estratégicas incluyen una fuerte inversión en I+D para implantes duraderos de alta calidad, adquisiciones estratégicas para ampliar la cartera de productos y el alcance geográfico, y el desarrollo de ecosistemas integrados de cirugía digital que combinan implantes, instrumentación y análisis de datos para mejorar los resultados quirúrgicos y la eficiencia hospitalaria. Por ejemplo, en marzo de 2024, Stryker anunció la finalización de la adquisición anunciada de SERF SAS, una empresa francesa de reemplazo de articulaciones, a Menix.

Panorama corporativo del mercado de reemplazo de cadera:

Desarrollos Recientes

- En octubre de 2025, Zimmer Biomet Holdings, Inc. anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) había otorgado la Designación de Dispositivo Innovador a su primer sistema de reemplazo total de cadera tratado con yodo. Este es el primer producto en la historia de Zimmer Biomet en recibir esta designación.

- En junio de 2025, Johnson & Johnson MedTech anunció el lanzamiento del sistema automatizado quirúrgico KINCISE, que es una herramienta eléctrica automatizada de última generación diseñada para mejorar la eficiencia quirúrgica, brindar control y tiene como objetivo reducir la carga física de los cirujanos en comparación con la impactación manual en procedimientos de reemplazo de cadera y rodilla de revisión primarios y de revisión.

- En diciembre de 2024, Smith+Nephew anunció que sus servicios de planificación y modelado preoperatorio CORIOGRAPH ahora están autorizados para la artroplastia total de cadera (ATC) por la Administración de Alimentos y Medicamentos de los Estados Unidos.

- En diciembre de 2024, OrthAlign, Inc. anunció un hito significativo con el primer uso clínico exitoso de su tecnología portátil Lantern Hip. El procedimiento fue realizado por el Dr. Edwin Su, reconocido cirujano ortopédico del Hospital for Special Surgery (HSS) de Nueva York, NY.

- Report ID: 4440

- Published Date: Feb 12, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.