Perspectivas del mercado de simulación de hardware en el bucle:

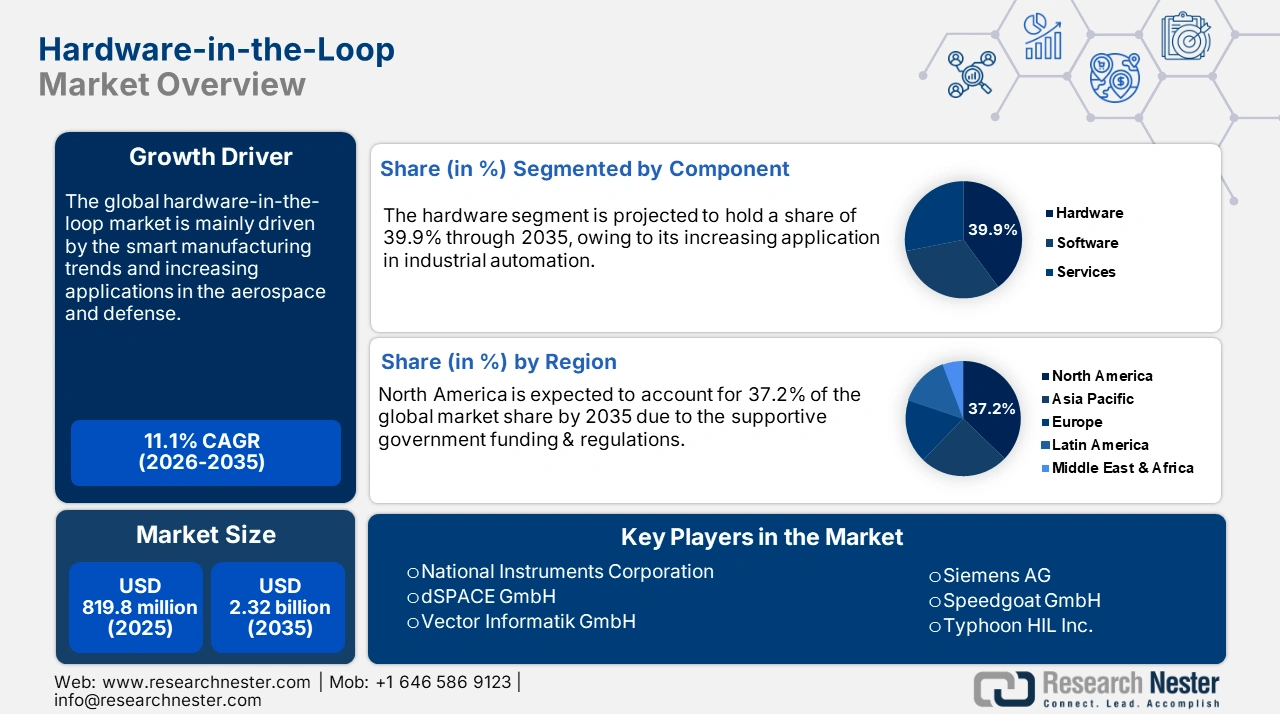

El tamaño del mercado de Hardware-in-the-Loop fue de 819,8 millones de dólares en 2025 y se estima que alcanzará los 2.320 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 11,1 % durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del sector de Hardware-in-the-Loop será de 910 millones de dólares.

La producción de hardware en el bucle (HIL) se centra en la cadena de suministro de electrónica de alta precisión, plataformas de software, equipos digitales y soluciones integradas. El suministro constante de estos sistemas influye positivamente en el comercio de componentes HIL. La mayoría de las materias primas importadas por los fabricantes occidentales, especialmente de EE. UU., provienen de países de Asia Pacífico como Japón, Taiwán y Corea del Sur. Según un análisis de la OEC, en 2024, EE. UU. importó dispositivos semiconductores por valor de 22 600 millones de dólares, lo que los sitúa como el vigésimo producto más importado del país entre 1227 categorías. Los principales países de origen de estas importaciones fueron Vietnam (5640 millones de dólares), Tailandia (3500 millones de dólares), Malasia (3260 millones de dólares), India (1620 millones de dólares) y Camboya (1350 millones de dólares).

El informe del Servicio Geológico de Estados Unidos (USGS) también indica que China es el mayor productor y exportador mundial de tierras raras. Esto subraya que el comercio de materias primas esenciales para la producción de componentes de simulación en tiempo real (HIL) está dominado por la región Asia-Pacífico. Además, se prevé que las inversiones públicas en tecnologías HIL en el sector energético cobren impulso en los próximos años. Por lo tanto, se estima que la financiación pública desempeñará un papel fundamental en la aceleración de la adopción de soluciones HIL.

Mercado de simulación de hardware en el bucle: factores de crecimiento y desafíos

Factores de crecimiento

- Modernización aeroespacial y de defensa: Las soluciones HIL (Hardware-in-the-Loop) son muy demandadas en los sectores aeroespacial y militar debido a sus capacidades avanzadas en aviónica, sistemas de navegación y control de vuelo. Iniciativas como la Hoja de Ruta de Defensa Horizonte 2024-2030 de la Agencia Espacial Europea, la Iniciativa de Gemelo Digital de la Fuerza Aérea de EE. UU. y Artemis de la NASA impulsan una alta demanda de sistemas de validación en tiempo real. Se prevé que el rápido crecimiento de la transformación digital también impulse la adopción de componentes HIL en los próximos años. Además, los elevados presupuestos de defensa destinados a mejorar la digitalización están creando un entorno rentable para los fabricantes de HIL.

- Industria 4.0 e integración de gemelos digitales: La tendencia de la fabricación inteligente está impulsando el uso de soluciones de hardware en el bucle (HIL) en diversas industrias, como la automotriz, la energética y la aeroespacial. Se estima que los gemelos digitales y la Industria 4.0, junto con los sistemas HIL, ganarán terreno en el futuro próximo. Alemania, Japón y Corea del Sur, gracias a su liderazgo en innovación, liderarán la adopción de componentes HIL.

- Conducción autónoma / ADAS, seguridad y cumplimiento normativo : A medida que los vehículos se vuelven más autónomos, surge la necesidad de realizar pruebas rigurosas de sensores, arquitecturas de percepción y decisión, y algoritmos de control. Los organismos reguladores exigen cada vez más estándares de seguridad y rendimiento que requieren una validación exhaustiva. Las pruebas HIL son necesarias para recrear escenarios, incluso los más inusuales o peligrosos, en entornos controlados y repetibles. Por ejemplo, en marzo de 2024, Rohde & Schwarz se asoció con IPG Automotive para mejorar las pruebas HIL de radares para automóviles, con el objetivo de trasladar una mayor parte de las pruebas de conducción autónoma de pistas exteriores a entornos de laboratorio/controlados. Esto busca aumentar la cobertura de las pruebas, el cumplimiento normativo y acelerar el desarrollo.

Desafíos

- Limitaciones a la transferencia transfronteriza de datos: Se prevé que las estrictas regulaciones destinadas a proteger los datos personales de los consumidores frente a las transferencias transfronterizas limiten, en cierta medida, las ventas de soluciones de simulación de hardware en el bucle (HIL). El Reglamento General de Protección de Datos (RGPD) de la UE y la Ley de Protección de Datos Personales Digitales (2023) de la India son algunas de las políticas que restringen el flujo internacional de datos, lo que limita la producción y mejora de soluciones HIL basadas en la nube. En general, se espera que las colaboraciones estratégicas con entidades públicas u otros gigantes del sector contribuyan a superar este desafío.

- Deficiencias en la infraestructura: La instalación de soluciones de hardware en el bucle (HIL) es un proceso complejo que requiere infraestructura avanzada. Se estima que la falta de tecnologías digitales y redes de conectividad robustas en los mercados con presupuestos limitados dificultará el crecimiento de los ingresos de los fabricantes de HIL. Sin embargo, las grandes empresas del sector consideran estas regiones como mercados de alto potencial y están ampliando sus instalaciones para aprovechar las grandes oportunidades que ofrecen estos mercados sin explotar.

Tamaño y pronóstico del mercado de simulación Hardware-in-the-Loop:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

CAGR |

11,1% |

|

Tamaño del mercado del año base (2025) |

819,8 millones de dólares |

|

Previsión del tamaño del mercado para el año 2035 |

2.320 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de simulación de hardware en el bucle:

Análisis del segmento de aplicación

Se prevé que el sector automotriz acapare el 42,8 % de la cuota de mercado global de sistemas de simulación hardware-in-the-loop (HIL) para 2035. La creciente popularidad de los sistemas avanzados de asistencia al conductor (ADAS) y la conducción autónoma impulsará la adopción de estos sistemas. La evolución de las normativas obligatorias, como el Programa de Seguridad Vial de la UE (2021-2030) y las actualizaciones de la política de vehículos autónomos del Departamento de Transporte de EE. UU. (2023), están acelerando el uso de plataformas HIL en el sector automotriz. Además, se espera que la creciente demanda de vehículos eléctricos impulse la adopción de soluciones HIL en los próximos años.

Análisis de segmentos de componentes

Se prevé que el segmento de hardware represente el 39,9 % de la cuota de mercado global durante el período de estudio. Las tendencias en automatización industrial y fabricación inteligente impulsan la aplicación de procesadores en tiempo real y módulos de E/S en las pruebas HIL. Los factores clave que impulsan este crecimiento son la creciente adopción de la tecnología de gemelos digitales y las soluciones de mantenimiento predictivo. El auge de los vehículos eléctricos y autónomos exige plataformas de hardware potentes para validar los sistemas de propulsión, baterías y ADAS en condiciones dinámicas. Este crecimiento también se ve respaldado por sectores como el aeroespacial y el energético, donde los sistemas críticos para la seguridad requieren una interfaz robusta con el mundo real.

Además, las actualizaciones de hardware permiten la integración con gemelos digitales y plataformas de pruebas en la nube, lo que mejora la escalabilidad y la precisión. Por ejemplo, en mayo de 2025, OPAL-RT Technologies presentó su sistema OP1400-BM Power-HIL, diseñado para proporcionar hardware rentable y en tiempo real para probar sistemas de electrónica de potencia y control en aplicaciones tanto académicas como industriales.

Análisis del segmento de uso final

Se prevé que el segmento de fabricantes de equipos originales (OEM) registre un rápido crecimiento durante el período de pronóstico, ya que los fabricantes de equipos para la industria automotriz, aeroespacial e industrial confían en los sistemas HiL para reducir los costos de prototipado y acelerar la comercialización. El crecimiento del segmento se debe al auge de los vehículos eléctricos, los sistemas de conducción autónoma y las normativas de seguridad más estrictas, que exigen una validación exhaustiva en tiempo real. Los OEM se benefician de HiL al poder replicar miles de escenarios de prueba, incluidos casos extremos poco frecuentes, sin arriesgar los prototipos físicos. Esto no solo mejora la fiabilidad del producto, sino que también garantiza el cumplimiento de las normas globales en constante evolución.

Nuestro análisis exhaustivo del mercado de hardware en el bucle incluye los siguientes segmentos:

Segmentos | Subsegmentos |

Componente |

|

Solicitud |

|

uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de simulación de hardware en el bucle: análisis regional

Perspectivas del mercado norteamericano

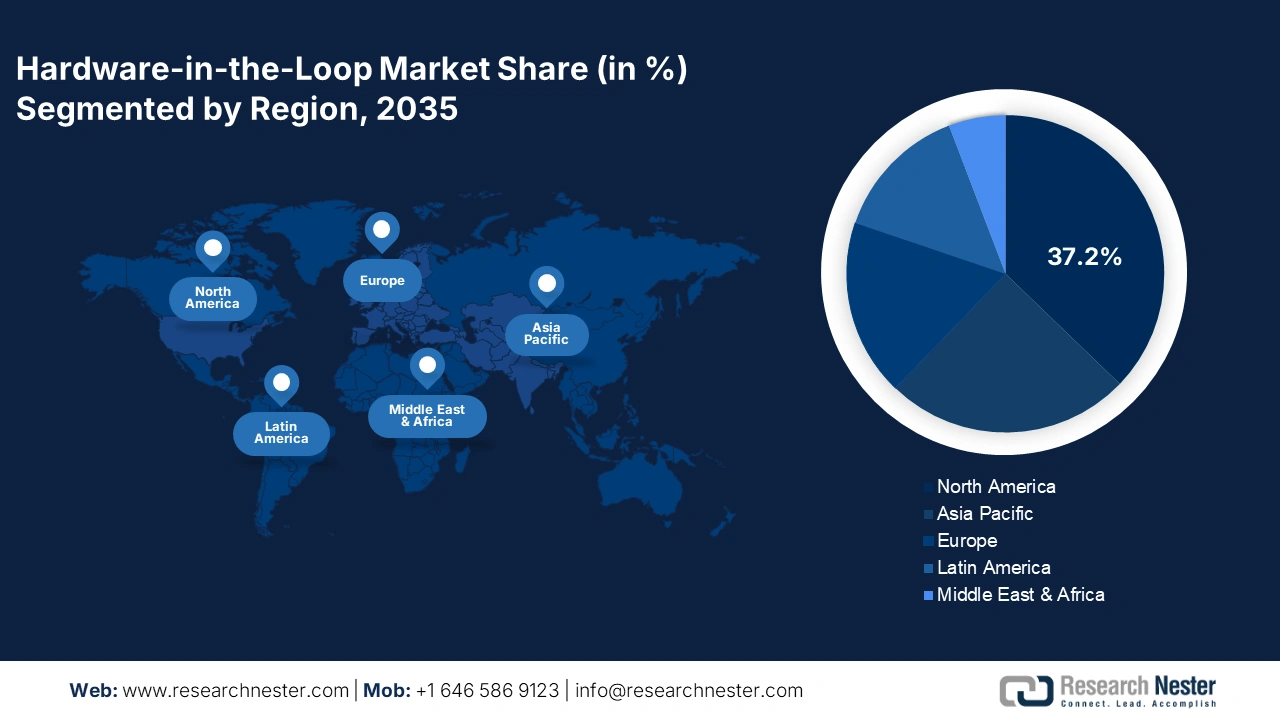

Se estima que el mercado norteamericano de simulación hardware-in-the-loop (HIL) representará el 37,2 % de los ingresos globales hasta 2035. La creciente adopción de la simulación de sistemas en tiempo real en los sectores aeroespacial, automotriz y de automatización industrial está impulsando las altas ventas de soluciones HIL. Las políticas gubernamentales de apoyo también están acelerando su implementación. Se espera que estas inversiones sienten las bases para el desarrollo de tecnologías como HIL. Los sectores de telecomunicaciones y automotriz están impulsando las ventas de plataformas HIL.

Se prevé que el mercado de hardware en el bucle (HIL) en EE. UU. alcance una cuota de mercado considerable para finales de 2035. Las actividades de investigación y desarrollo en curso en los sectores de defensa, automoción y semiconductores impulsarán el uso de plataformas HIL en los próximos años. El rápido crecimiento de la infraestructura digital y la automatización industrial está creando un entorno favorable para los fabricantes de componentes HIL. La rápida expansión del sector de las telecomunicaciones también desempeña un papel fundamental en la comercialización de las soluciones HIL.

Se prevé que la venta de soluciones HiL en Canadá aumente durante todo el período de pronóstico. La digitalización de la infraestructura industrial y la innovación automotriz impulsan el comercio de soluciones HiL en el país. El mercado está experimentando un crecimiento, ya que industrias como la energía limpia, la transmisión de energía y la infraestructura de redes eléctricas requieren cada vez más validación en tiempo real para los sistemas de control y protección. La presión regulatoria, junto con la transición hacia la electrificación y las energías renovables, está impulsando a las empresas de servicios públicos y a los fabricantes de equipos originales (OEM) en Canadá a adoptar HiL para evitar fallas costosas y acelerar su implementación.

Además, los centros de innovación tecnológica, las instalaciones de simulación y las subvenciones gubernamentales están impulsando la adopción local de la tecnología de transmisión de alta tensión (HVDC), facilitando su acceso tanto a las pymes como a las grandes empresas. Hitachi Energy Canada recibió 21,59 millones de dólares del gobierno federal para la construcción de un nuevo centro de simulación HVDC en Montreal y la modernización de su fábrica de transformadores en Varennes. Estas instalaciones permitirán la simulación en tiempo real de sistemas HVDC para probar los sistemas de control y protección antes de su instalación definitiva.

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de hardware en el bucle (HIL) de Asia Pacífico experimente un sólido crecimiento anual compuesto (CAGR) del 10,7 % entre 2026 y 2035. La fuerte presencia de usuarios finales de sectores como la automoción, la electrónica, la industria aeroespacial y la energía impulsa la adopción de plataformas HIL. La tendencia hacia la automatización y la digitalización acelera la demanda de soluciones HIL en la región. La precisión de Japón y Corea del Sur en los avances tecnológicos impulsará las ventas de soluciones HIL innovadoras.

China , como centro neurálgico de la fabricación de semiconductores y otros componentes electrónicos, probablemente impulsará las ventas de soluciones HIL en los próximos años. Se prevé que las estrategias de transformación digital del gobierno abran nuevas oportunidades para los fabricantes de componentes HIL en el país. Además, se estima que los esfuerzos del gobierno por simplificar la integración de hardware y software mediante estándares y subvenciones acelerarán su adopción.

Se prevé que el mercado indio de hardware en el bucle (HIL) experimente una notable expansión hasta 2035. El aumento de las inversiones público-privadas en I+D, los avances en la fabricación de semiconductores y el auge del sector automotriz impulsarán la cuota de mercado de los fabricantes de HIL. Los fabricantes de automóviles utilizan cada vez más plataformas HIL para probar los sistemas de propulsión de los vehículos eléctricos. Las iniciativas Digital India y Semicon India también contribuyen al crecimiento general del mercado. La modernización del sector aeroespacial y de defensa generará beneficios para los productores de HIL en los próximos años.

Perspectivas del mercado europeo

Se prevé que Europa registre un rápido crecimiento durante el período de pronóstico debido a las estrictas regulaciones de seguridad y emisiones en el sector automotriz, la fortaleza de los sectores aeroespacial y de defensa, y el compromiso con la electrificación y las energías renovables. Los marcos regulatorios, como Euro NCAP, las hojas de ruta de la CCAM de la UE y las directivas sobre emisiones, exigen pruebas exhaustivas, incluyendo casos límite, lo que impulsa a los fabricantes de equipos originales (OEM) y a los proveedores de primer nivel a adoptar la tecnología HIL (Hardware-in-the-Loop). Además, muchos países europeos subvencionan la I+D, y existe una sólida base de ingenieros cualificados y centros de excelencia. El auge de los vehículos eléctricos exige la realización de pruebas de baterías, inversores y sistemas de gestión térmica bajo cargas variables, lo que la tecnología HIL permite de forma más económica, fiable y temprana. En febrero de 2024, NORDEX SE en Europa presentó un nuevo banco de pruebas de hardware en el bucle (PHIL) para sistemas de potencia, desarrollado por R&D Test Systems, para realizar pruebas de conformidad con la red eléctrica de los sistemas de propulsión eléctrica, lo que permite simular diversas condiciones de red y escenarios de fallos en el laboratorio en lugar de realizar pruebas de campo.

El mercado británico de pruebas HIL (Hi-L) está creciendo rápidamente a medida que el país avanza hacia un futuro automovilístico con bajas emisiones de carbono, una mayor electrificación y el despliegue de sistemas de vehículos conectados/autónomos, así como la necesidad de garantizar la seguridad de las telecomunicaciones y la infraestructura. La financiación gubernamental, los laboratorios, las instalaciones de prueba y las iniciativas políticas están ayudando a empresas y universidades a construir una mejor infraestructura HIL. Además, los esfuerzos por aumentar las pruebas nacionales y reducir la dependencia de centros de pruebas en el extranjero impulsan la inversión en infraestructura de laboratorios locales. Por ejemplo, en mayo de 2024, Fortescue adquirió un laboratorio de pruebas automotrices en Banbury, Reino Unido, anteriormente propiedad de Arrival, para reforzar su I+D y pruebas internas de prototipos para la electrificación. El centro incluye celdas de prueba, un área de desarrollo de baterías, una cámara EMC, etc., que son relevantes para las pruebas HIL de unidades de transmisión, unidades de control, etc.

Alemania sigue siendo uno de los principales mercados de HIL en Europa, impulsada por sus grandes fabricantes de equipos originales (OEM) del sector automotriz, una sólida base de proveedores de primer nivel y un robusto ecosistema de I+D industrial y automotriz. Las empresas alemanas lideran la electrificación, la conducción autónoma, el desarrollo de sensores ADAS y los sistemas aeroespaciales, áreas que requieren exhaustivas pruebas de integración de hardware y software en tiempo real. Además, el impulso del país en automatización industrial, robótica y mecatrónica favorece aún más el crecimiento de los sistemas HIL.

Principales actores del mercado de simulación de hardware en el bucle:

- Corporación Nacional de Instrumentos

- Información general de la empresa

- Estrategia empresarial

- Oferta de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- dSPACE GmbH

- Vector Informatik GmbH

- OPAL-RT Technologies Inc.

- Siemens AG

- Speedgoat GmbH

- Tifón HIL Inc.

- AVL List GmbH

- ETAS GmbH (filial de Robert Bosch GmbH)

- Tecnologías Keysight

- MathWorks Inc.

- IPG Automotive GmbH

- Soluciones de ingeniería LHP

- Tata Elxsi Ltd.

- DreamEDGE Sdn. Bhd.

- Corporación Eléctrica Yokogawa

- Hitachi Astemo, Ltd.

- Honda I+D Co., Ltd.

- Corporación Eléctrica Mitsubishi

- Fujitsu Limited

Las principales empresas del mercado de simulación de hardware en el bucle están implementando diversas estrategias orgánicas e inorgánicas, como innovaciones tecnológicas, fusiones y adquisiciones, lanzamientos de nuevos productos, alianzas y colaboraciones, y expansión regional, para impulsar sus ventas y consolidar su posición. Las empresas alemanas y estadounidenses están estableciendo colaboraciones estratégicas con compañías automotrices y aeroespaciales para reforzar su liderazgo en sectores específicos. Se prevé que el aumento de las inversiones público-privadas también impulse la cuota de mercado de los gigantes de la industria en los próximos años.

Aquí tienes una lista de los principales actores que operan en el mercado global:

Desarrollos Recientes

- En agosto de 2025, Tata Elxsi , líder mundial en servicios de diseño y tecnología, y Suzuki Motor Corporation , multinacional japonesa del sector de la movilidad, inauguraron oficialmente el Centro SUZUKI–TATA ELXSI Cloud HIL en Trivandrum, India. Estas instalaciones representan el primer centro de validación HIL para vehículos completos de Suzuki, basado en la nube, y son el segundo centro de ingeniería fruto de la colaboración entre Tata Elxsi y Suzuki, tras el Centro de Desarrollo Offshore (ODC) en Pune.

- En marzo de 2025, Emerson anunció el lanzamiento de una innovadora solución de software, NI LabVIEW+ Suite para HIL, diseñada para satisfacer las crecientes necesidades de desarrollo y prueba de software embebido. Esta suite ofrece soluciones a medida, incluyendo herramientas de prueba, validación y análisis de datos para clientes que utilizan entornos de simulación de hardware en el bucle (HIL).

- Report ID: 3831

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Hardware en el bucle Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.