Perspectivas del mercado de producción de amoníaco verde:

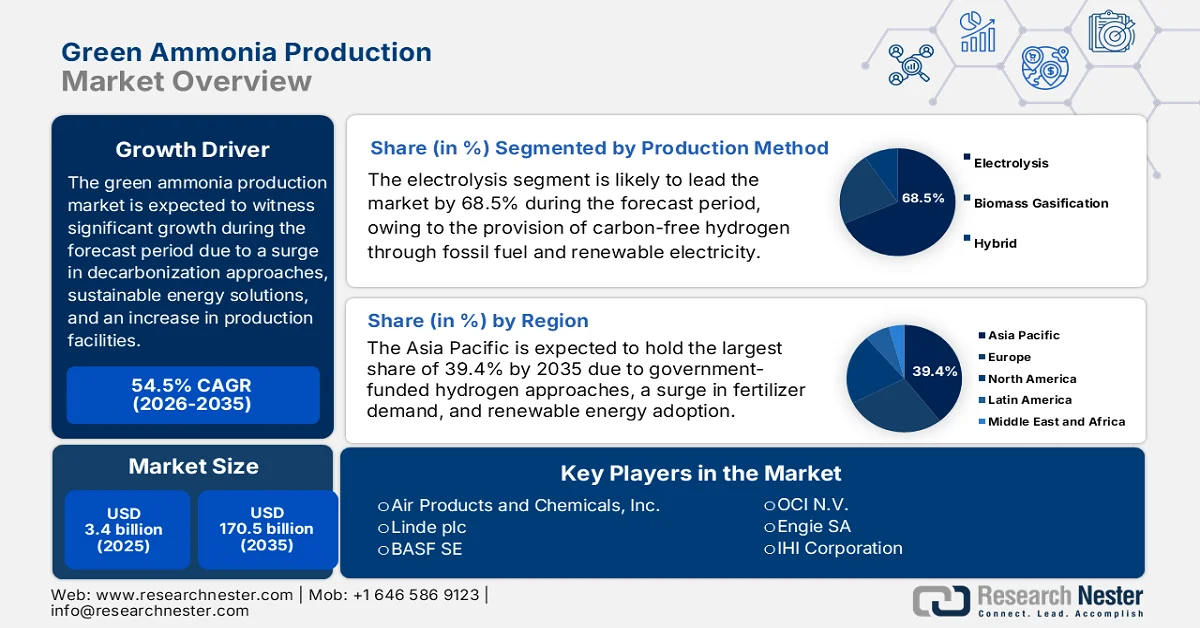

El tamaño del mercado de producción de amoníaco verde superó los 3400 millones de dólares en 2025 y se estima que alcanzará los 170 500 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 54,5 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del amoníaco verde se estima en 5200 millones de dólares.

El mercado internacional está evolucionando rápidamente, ya que inversores, gobiernos e industrias se están alineando con facilidad hacia soluciones de energía sostenible y descarbonización. Según las estadísticas oficiales publicadas por Heliyon en abril de 2024, para finales de 2030, China pretende reducir sus emisiones en un 88,5% y un 85,1%. Además, India ha registrado el mayor porcentaje de reducción, mientras que Alemania comprende el menor porcentaje, con una disminución prevista del 90,6% y el 52,45%, respectivamente. Asimismo, se proyecta que las emisiones de carbono en EE. UU. se reduzcan en un 83,0% y un 79,8% para finales de 2050. Además, el presupuesto de carbono para estabilizar eficazmente el calentamiento global en 1,5 grados Celsius se ve cada vez más limitado a pesar de las estrategias mundiales de mitigación del cambio climático, lo que lo hace adecuado para impulsar el crecimiento del mercado.

Además, la integración con la captura y el almacenamiento de carbono, la digitalización de las instalaciones de producción, la financiarización de proyectos de amoníaco verde y la colaboración intersectorial están impulsando significativamente el mercado global. Según estadísticas oficiales publicadas por la AIE en 2026, casi 45 instalaciones comerciales ya estaban en funcionamiento aplicando la captura, utilización y almacenamiento de carbono (CCUS) a la generación de energía, la transformación de combustibles y los procesos industriales. En este sentido, se ha observado un aumento de la capacidad de captura del 35 % para 2030, mientras que esta capacidad en particular también aumentó un 70 %. Esto ha resultado en que la cantidad total de captura de dióxido de carbono alcance casi los 435 millones de toneladas al año para finales de 2030. Por lo tanto, con este aumento continuo de la capacidad, el mercado está ganando cada vez más visibilidad en diferentes sectores.

Análisis de la capacidad de los proyectos de captura de carbono a gran escala actuales y planificados (2020-2030)

Año | En operación (millones de toneladas por año) | En construcción (millones de toneladas por año) | Desarrollo avanzado (millones de toneladas por año) | Concepto y viabilidad (millones de toneladas por año) | Diferencia con NZE (millones de toneladas por año) |

2020 | 46 | - | - | - | - |

2022 | 48 | - | - | - | - |

2024 | 50 | 7 | 7 | 1 | - |

2026 | 50 | 33 | 48 | 37 | - |

2028 | 50 | 38 | 117 | 90 | - |

2030 | 50 | 38 | 142 | 205 | 589 |

Fuente: Organización IEA

Clave Producción de amoníaco verde Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

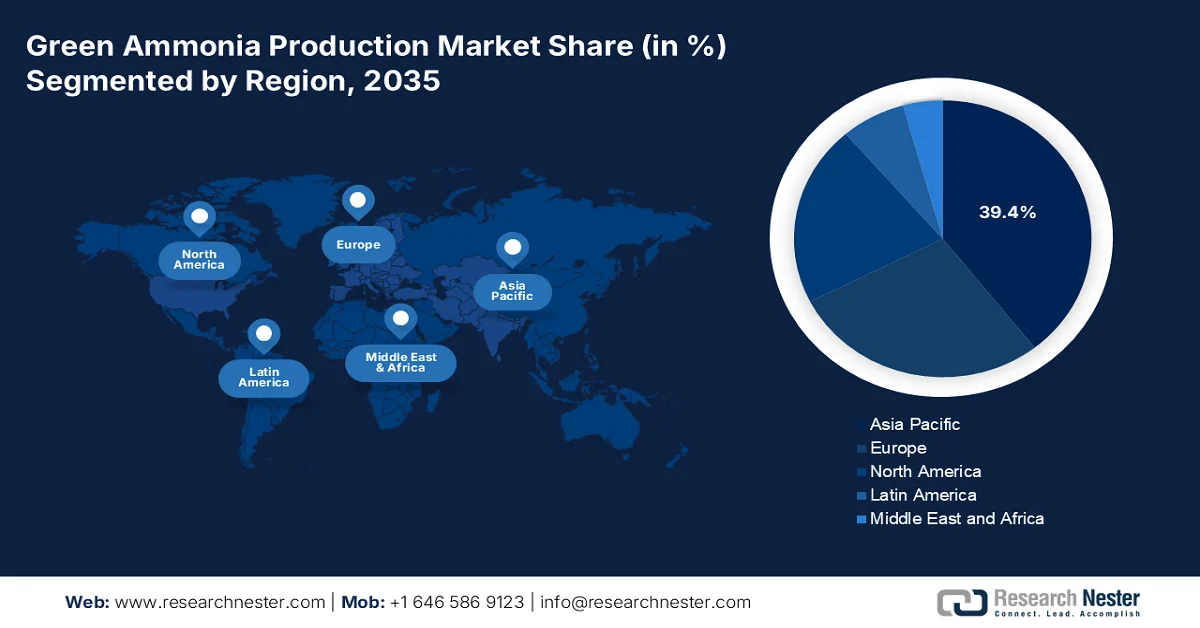

- Se espera que Asia Pacífico alcance una participación del 39,4% para 2035 en el mercado de producción de amoníaco verde, respaldada por estrategias de hidrógeno respaldadas por el gobierno, la aceleración de la integración de energías renovables y la creciente demanda de fertilizantes.

- Se proyecta que América del Norte registrará el crecimiento más rápido durante el período de pronóstico 2026-2035, impulsado por la creciente demanda industrial, fuertes iniciativas de financiación pública y la expansión del uso de amoníaco como portador de hidrógeno.

Información sobre segmentos:

- Se prevé que el segmento de electrólisis dentro de la categoría de método de producción represente una participación dominante del 68,5 % para 2035 en el mercado de producción de amoníaco verde, gracias a la generación de hidrógeno libre de carbono a través de la división del agua con energía renovable.

- Se prevé que el segmento de fertilizantes alcance la segunda participación más grande durante el período 2026-2035, respaldado por su papel esencial en los fertilizantes basados en nitrógeno y el impulso global hacia insumos agrícolas con bajas emisiones de carbono.

Tendencias clave de crecimiento:

- Aumento de los mandatos de diversificación industrial

- Aumento de la descarbonización marítima

Principales desafíos:

- Altos gastos de producción e intensidad energética

- Limitaciones de la infraestructura y la cadena de suministro

Actores clave: Yara International ASA (Noruega), CF Industries Holdings, Inc. (EE. UU.), Siemens Energy AG (Alemania), Thyssenkrupp AG (Alemania), Haldor Topsoe A/S (Dinamarca), Air Products and Chemicals, Inc. (EE. UU.), Linde plc (Reino Unido), BASF SE (Alemania), OCI NV (Países Bajos), Engie SA (Francia), IHI Corporation (Japón), Mitsubishi Heavy Industries, Ltd. (Japón), Kawasaki Heavy Industries, Ltd. (Japón), Woodside Energy Group Ltd. (Australia), POSCO Holdings Inc. (Corea del Sur), Samsung Engineering Co., Ltd. (Corea del Sur), Reliance Industries Limited (India), Indian Farmers Fertiliser Cooperative Limited (India), Petronas Chemicals Group Berhad (Malasia), Fertiberia SA (España).

Global Producción de amoníaco verde Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 3.400 millones

- Tamaño del mercado en 2026: 5.200 millones de dólares

- Tamaño proyectado del mercado: USD 170.500 millones para 2035

- Previsiones de crecimiento: 54,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 39,4 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Australia, Canadá, Brasil, Arabia Saudita, Corea del Sur

Last updated on : 5 February, 2026

Mercado de producción de amoníaco verde: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de los mandatos de diversificación industrial: El mercado de producción de amoníaco verde utiliza cada vez más combustibles sintéticos, almacenamiento de hidrógeno y generación de energía, diversificando deliberadamente sus aplicaciones. Según las estadísticas oficiales publicadas por la AIE en 2025, la demanda internacional de electricidad aumentó un 4,3 % en 2024, lo que representa una importante modificación respecto al crecimiento del 2,5 % observado en 2023. Además, el ritmo promedio de la demanda de electricidad en 2023 fue del 2,7 %, casi el doble del crecimiento general de la demanda energética en el mismo período. Asimismo, a nivel internacional, el consumo de electricidad aumentó en 1.080 TWh, casi el doble del promedio anual de la última década, lo que indica una perspectiva optimista para el crecimiento del mercado.

- Aumento de la descarbonización marítima: Las regulaciones de la Organización Marítima Internacional (OMI) están impulsando a las compañías navieras a integrar el amoníaco como combustible sin emisiones de carbono. Según un artículo publicado por el PNUMA en noviembre de 2023, los gobiernos de diferentes países han planeado producir casi un 110 % más de combustibles fósiles para finales de 2030, garantizando así la sostenibilidad del calentamiento global a 1,5 °C, y un 69 % más que la sostenibilidad del calentamiento global a 2 °C. Además, según el informe de datos del Departamento de Energía de junio de 2023, se ha observado un rápido aumento en el número de países que se comprometen a lograr cero emisiones netas, lo que actualmente representa casi el 70 % de las emisiones internacionales de dióxido de carbono, lo que genera un impacto positivo en el crecimiento del mercado.

- Programas de investigación y desarrollo financiados por el gobierno: La existencia de estrategias de financiación a gran escala, como los proyectos NEDO de Japón y el programa Horizonte Europa de Europa, impulsa el avance en la síntesis de amoníaco y la eficiencia de los electrolizadores. Como se indica en un artículo publicado por la Organización de Energía de Amoníaco en agosto de 2024, se espera que el gobierno de Canadá asigne casi 300 millones de dólares canadienses para la exportación de hidrógeno y derivados a Europa a través del programa de subastas H2Global. Con base en este programa, se espera que Fertiglobe se comprometa a exportar amoníaco desde Egipto a Europa entre 2027 y 2033. Se estima que este importe total de contratos por diferencia, pagados en concepto de subvenciones, ascenderá a 397 millones de euros, lo que representa una gran oportunidad de crecimiento para el mercado.

Desafíos

- Altos costos de producción e intensidad energética: El mercado depende en gran medida de la electricidad renovable para alimentar electrolizadores, que descomponen el agua en hidrógeno antes de sintetizar el amoníaco. Este proceso es significativamente más costoso en comparación con el amoníaco convencional derivado del gas natural. El costo de la electricidad renovable, la tecnología de electrolizadores y la infraestructura sigue siendo alto, lo que reduce la competitividad del amoníaco verde a corto plazo. Por ejemplo, el costo normalizado del amoníaco verde suele ser mayor que el del amoníaco de origen fósil. Además, la intensidad energética del proceso Haber-Bosch, incluso cuando se alimenta con energías renovables, plantea problemas de eficiencia. Sin reducciones de costos a gran escala en energías renovables y electrolizadores, su adopción generalizada será limitada.

- Limitaciones de la infraestructura y la cadena de suministro: La infraestructura global para la producción, el almacenamiento y el transporte de amoníaco está diseñada, en gran medida, para el amoníaco tradicional. Además, la transición al amoníaco ecológico requiere mejoras significativas, como plantas de energía renovable, instalaciones de almacenamiento especializadas y sistemas de transporte seguros. El amoníaco es tóxico y requiere estrictos protocolos de seguridad, lo que dificulta su escalabilidad. Asimismo, la falta de cadenas de suministro consolidadas para el hidrógeno renovable, precursor del amoníaco ecológico, genera cuellos de botella en el mercado. Muchas regiones carecen de oleoductos, terminales y redes de distribución capaces de gestionar flujos de amoníaco ecológico a gran escala. Por ejemplo, los centros de transporte marítimo aún se encuentran en las primeras etapas del desarrollo de instalaciones de abastecimiento de amoníaco, lo que limita el crecimiento de la industria.

Tamaño y pronóstico del mercado de producción de amoníaco verde:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

54,5% |

|

Tamaño del mercado del año base (2025) |

3.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

170.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de producción de amoníaco verde:

Análisis de segmentos del método de producción

Se prevé que el segmento de electrólisis, que forma parte del método de producción, alcance la mayor participación, con un 68,5 %, en el mercado de producción de amoníaco verde para finales de 2035. Este auge se debe en gran medida al suministro de hidrógeno libre de carbono mediante la descomposición eficaz del agua mediante electricidad renovable y la rápida reducción de la dependencia de los combustibles fósiles. Según las estadísticas oficiales publicadas por la AIE en 2026, la capacidad de electrólisis para la producción de hidrógeno dedicado ha experimentado un crecimiento continuo, alcanzando una capacidad instalada de 1,4 GW para finales de 2023. Simultáneamente, la capacidad de fabricación de electrolizadores también se ha duplicado, alcanzando los 25 GW anuales ese mismo año, lo que ha impulsado significativamente el crecimiento y la expansión del segmento, lo que también repercute positivamente en el desarrollo del mercado a nivel internacional.

Análisis de segmentos de tipos de productos

Se proyecta que el segmento de fertilizantes ocupe la segunda mayor cuota de mercado durante el período de pronóstico. Este crecimiento se atribuye en gran medida a su papel crucial en la agricultura. El amoníaco es un insumo clave para fertilizantes nitrogenados, esenciales para mejorar el rendimiento de los cultivos y garantizar la seguridad alimentaria. Con el crecimiento de la población mundial y la creciente demanda de prácticas agrícolas sostenibles, el amoníaco verde de grado fertilizante se prefiere cada vez más al amoníaco convencional derivado de combustibles fósiles. Además, los gobiernos internacionales están exigiendo la descarbonización de la agricultura, lo que crea fuertes incentivos para que los agricultores y productores de fertilizantes adopten alternativas bajas en carbono. Por ejemplo, el programa SIGHT de la India genera una demanda anual de cientos de miles de toneladas de amoníaco verde, lo que garantiza su adopción a largo plazo en el sector de los fertilizantes.

Análisis del segmento de tipo de pureza

Al final del plazo estipulado, se espera que el subsegmento de pureza excepcional, que forma parte del segmento de tipo de pureza, alcance la tercera mayor cuota de mercado en la producción de amoníaco verde. El desarrollo de este subsegmento se ve impulsado en gran medida por su demanda en industrias como la farmacéutica, la electrónica y la química especializada, donde los insumos libres de contaminación son esenciales. El auge de la fabricación de semiconductores y de materiales avanzados, como las obleas de arseniuro de galio, ha intensificado la demanda de amoníaco ultrapuro como materia prima. Países como Japón y Corea del Sur, con sólidas industrias electrónicas y químicas, están invirtiendo fuertemente en instalaciones de producción de amoníaco de alta pureza alimentadas con energías renovables. Por ejemplo, los programas NEDO de Japón apoyan la investigación y el desarrollo en síntesis química ultrapura, lo que garantiza la competitividad en las cadenas de suministro globales de semiconductores.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Método de producción |

|

Tipo de producto |

|

Tipo de pureza |

|

Industria de uso final |

|

Solicitud |

|

Aplicación de energía |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de producción de amoníaco verde: análisis regional

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de producción de amoníaco verde de Asia Pacífico alcance la mayor participación, con un 39,4%, para finales de 2035. El auge del mercado en la región se atribuye principalmente a la existencia de estrategias de hidrógeno financiadas por los gobiernos, la integración de las energías renovables y el aumento de la demanda de fertilizantes. Según las estadísticas oficiales publicadas por la Organización IEA en 2026, la participación de las energías renovables modernizadas en el consumo energético final de la región representa el 13,0%, junto con una tendencia de crecimiento superior al 135%. Además, el consumo final general de residuos y biocombustibles representa significativamente el 58% en la región en general. Además, este consumo en particular abastece al 34,0% en términos de industria, el 5,1% en transporte y el 1,9% en servicios comerciales y públicos, mientras que la expansión de las energías renovables en diferentes países está impulsando deliberadamente la exposición del mercado.

Análisis de la participación de las energías renovables modernas en el consumo final de energía en Asia Pacífico (2022)

Países | Compartir % |

Laos | 32.4 |

Sri Lanka | 31.6 |

Nueva Zelanda | 30.4 |

Camboya | 27.5 |

Vietnam | 22.7 |

Nepal | 19.3 |

India | 18.4 |

Tailandia | 16.2 |

Indonesia | 14.0 |

Australia | 13.5 |

Fuente: Organización IEA

El mercado de producción de amoníaco verde en China está creciendo significativamente gracias al fuerte gasto público, la escala industrial y la enorme demanda de fertilizantes. Según un artículo publicado por la NLM en junio de 2022, la iniciativa del país ha tenido cierto éxito, con un aumento del 2,5% en la valoración promedio de la eficacia del uso de fertilizantes en la productividad nacional de granos. Además, según la Oficina Nacional de Estadística de China, la cantidad descontada de fertilizante agrícola por unidad de superficie utilizada en el país fue de 446,1 kg/hm², superando con creces el límite máximo aprobado a nivel mundial de 225 kg/hm². Asimismo, el Ministerio de Agricultura y Asuntos Rurales del país emitió el Plan de Acción de Crecimiento Cero para el Uso de Fertilizantes, junto con las Opiniones de Implementación del Ministerio de Agricultura sobre la Lucha contra la Contaminación de Fuentes Superficiales Agrícolas, impulsando así el crecimiento del mercado.

Los aspectos de la descarbonización industrial, la demanda agrícola, las licitaciones financiadas por el gobierno, un aumento en la adopción duradera y la presencia de la Misión Nacional del Hidrógeno son fácilmente responsables de reforzar el mercado de producción de amoníaco verde en la India . Con base en las estimaciones gubernamentales publicadas por el Gobierno del PIB en junio de 2024, el Ministerio de Energía Nueva y Renovable (MNRE) ha implementado fácilmente la Misión Nacional del Hidrógeno Verde (NGHM), con un objetivo generoso de obtener una capacidad de producción de 5 millones de toneladas por año de hidrógeno verde para fines de 2030. Además, la capacidad disponible para licitar efectivamente bajo el Tramo I del Modo 2A ya representa 5,50,000 toneladas por año de amoníaco verde. Además, esto ha aumentado aún más a 7,50,000 toneladas por año, lo que denota un enfoque significativo hacia la necesidad de creación de hidrógeno verde, así como sus derivados en la nación en general.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de producción de amoníaco verde se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado en gran medida por el aumento de la demanda industrial, la sólida financiación gubernamental y la disponibilidad de materia prima para fertilizantes y un portador de hidrógeno crucial. Según las estadísticas oficiales publicadas por el Journal of Environmental Chemical Engineering en junio de 2023, existen varios proyectos de investigación y desarrollo en EE. UU., incluyendo la combinación de hidrógeno en gasoductos de gas natural hasta alcanzar casi el 20 % en el sureste y California, el desarrollo de una planta de energía de hidrógeno verde de 20 MW en Florida, así como una planta de gas natural con un 5 % de hidrógeno en Carolina del Norte y entre el 15 % y el 20 % de una planta similar en Ohio, lo que representa una enorme oportunidad de crecimiento para el mercado en toda la región.

El mercado de producción de amoníaco verde en EE. UU. está cobrando impulso gracias a la financiación federal para energías limpias, el programa de química verde de la EPA y el aumento de la demanda agrícola. Según estimaciones gubernamentales publicadas por el Departamento de Energía en septiembre de 2022, este departamento administrativo firmó la Ley de Inversión en Infraestructura y Empleo, también conocida como Ley Bipartidista de Infraestructura (BIL), que destina 62 000 millones de dólares, incluidos 9500 millones de dólares para hidrógeno limpio. Además, en agosto de 2022, el presidente del país firmó la Ley de Reducción de la Inflación (IRA), que ofrece incentivos y políticas adecuados para el hidrógeno, como un crédito fiscal a la producción para impulsar la energía de hidrógeno limpio en el país, lo que lo hace propicio para el desarrollo del mercado.

La provisión de asignaciones del presupuesto federal para energía limpia, financiamiento de bonos verdes, así como el potencial exportador y agrícola también están impulsando el mercado de producción de amoníaco verde en Canadá . Según un artículo publicado por la Organización de Energía Limpia de Canadá en marzo de 2023, la Asociación de la Industria Química de Canadá ha estimado que más de 70,000 productos regulares de consumo en el país comprenden productos químicos, y más del 95% de todos los productos manufacturados dependen en gran medida de la química. Además, la Agencia Internacional de Energía ha pronosticado un crecimiento adecuado en la necesidad de productos de la industria química en su escenario Net-Zero para 2050, incluido un aumento esperado del 25% en el requisito para fines de 2030, asumiendo mayores niveles de reciclaje de plástico. Por lo tanto, con base en todos estos desarrollos, el mercado está progresando gradualmente en el país.

Perspectivas del mercado europeo

Se proyecta que el mercado europeo de producción de amoníaco verde experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se debe en gran medida a los avances en química sostenible, el inmenso apoyo de la financiación de Horizonte Europa y el Pacto Verde, y la creciente importancia del amoníaco para la descarbonización de fertilizantes y combustibles para el transporte marítimo. Según las estadísticas oficiales publicadas por la Comisión Europea en diciembre de 2025, el consumo de productos químicos peligrosos se ha reducido sustancialmente, en 47 millones de toneladas. Además, la producción de las sustancias más nocivas para la salud humana ha disminuido gradualmente de 55 millones de toneladas a 45 millones de toneladas a partir de 2024. Asimismo, las sustancias preocupantes se redujeron de 27 millones de toneladas a 19 millones de toneladas en el mismo período, al igual que las sustancias peligrosas, que pasaron de 154 millones de toneladas a 109 millones de toneladas, lo que refuerza la exposición del mercado.

Análisis de la producción química en Europa (2014-2024)

Año | Peligrosos y no peligrosos (millones de toneladas) | Peligroso para la salud (millones de toneladas) | Peligroso para el medio ambiente (millones de toneladas) |

2014 | 89.2 | 86.8 | 89.4 |

2015 | 88.2 | 85.0 | 86.4 |

2016 | 89.5 | 85.8 | 86.6 |

2017 | 93.8 | 90.8 | 94.9 |

2018 | 92.9 | 88.0 | 90.5 |

2019 | 89.0 | 85.5 | 87.8 |

2020 | 85.1 | 83.1 | 85.1 |

2021 | 88.0 | 86.1 | 91.7 |

2022 | 79.3 | 77.3 | 79.5 |

2023 | 71.3 | 70.1 | 77.4 |

2024 | 75.7 | 72.9 | 79.9 |

Fuente: Comisión Europea

El mercado de producción de amoníaco verde en Alemania está ganando cada vez más visibilidad gracias a los programas de descarbonización financiados por el gobierno, una sólida base industrial y una mayor priorización del hidrógeno y el amoníaco. Según estimaciones gubernamentales publicadas por el Gobierno de Italia en agosto de 2025, se prevé que el Ministerio Federal de Economía importe casi 259.000 toneladas de amoníaco verde a través del programa de la Fundación H2Global entre 2027 y 2023. Según un artículo publicado por Applied Energy en marzo de 2023, el precio normalizado del amoníaco verde en el puerto del país es de 109,3 €/MWh. Además, con unos costes de producción de 30,43 € por MWh de suministro eléctrico, el hidrógeno verde se produce fácilmente a 59,4 €/MWh, y 88,39 €/MWh del coste normalizado total del amoníaco verde suministrado provienen del suministro total de electricidad, lo que ha impulsado el crecimiento del mercado en el país.

La presencia de estrategias de economía circular, planificación ecológica, así como los programas de transición energética y un sólido compromiso con los productos químicos sostenibles están impulsando el mercado en Francia . Según un informe de datos publicado por el Instituto de Economía del Clima en mayo de 2023, la demanda de inversión para descarbonizar la producción de amoníaco varía de 3000 millones de euros en generación frugal a 14 000 millones de euros para el escenario de tecnologías verdes. Además, se espera que 14 000 millones de euros sea el escenario de mayor inversión para finales de 2050. Además de esto, los objetivos de descarbonización de 2030 y la provisión de derechos de emisión gratuitos en el Sistema de Comercio de Emisiones con sede en Europa son un incentivo adecuado para invertir significativamente y rápidamente para descarbonizar la industria en general, lo que a su vez está impulsando el crecimiento del mercado en el país.

Actores clave en el mercado de producción de amoníaco verde:

- Yara Internacional ASA (Noruega)

- CF Industries Holdings, Inc. (EE. UU.)

- Siemens Energy AG (Alemania)

- Thyssenkrupp AG (Alemania)

- Haldor Topsoe A/S (Dinamarca)

- Air Products and Chemicals, Inc. (EE. UU.)

- Linde plc (Reino Unido)

- BASF SE (Alemania)

- OCI NV (Países Bajos)

- Engie SA (Francia)

- Corporación IHI (Japón)

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Kawasaki Heavy Industries, Ltd. (Japón)

- Woodside Energy Group Ltd. (Australia)

- POSCO Holdings Inc. (Corea del Sur)

- Samsung Engineering Co., Ltd. (Corea del Sur)

- Reliance Industries Limited (India)

- Cooperativa de Fertilizantes de Agricultores Indios Limitada (India)

- Grupo Petronas Chemicals Berhad (Malasia)

- Fertiberia SA (España)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Yara International ASA es uno de los mayores productores de fertilizantes del mundo y pionero en proyectos de amoníaco verde, aprovechando las energías renovables para descarbonizar la producción de fertilizantes. La empresa desarrolla activamente instalaciones de amoníaco verde a gran escala en Noruega y Australia para abastecer tanto a los mercados de combustibles agrícolas como para el transporte marítimo.

- CF Industries Holdings, Inc. es un productor líder de amoníaco en EE. UU. que invierte fuertemente en tecnologías de hidrógeno limpio y amoníaco verde. La empresa está ampliando su capacidad de producción para satisfacer la demanda agrícola, alineándose con las iniciativas del Departamento de Energía de EE. UU. para la descarbonización.

- Siemens Energy AG desempeña un papel fundamental en la producción de amoníaco ecológico mediante tecnología avanzada de electrolizadores e integración de energías renovables. Sus colaboraciones en toda Europa apoyan proyectos a gran escala que se alinean con los objetivos regionales del Pacto Verde para productos químicos sostenibles.

- Thyssenkrupp AG es un importante proveedor de tecnología para la síntesis de amoníaco y ofrece soluciones escalables para la conversión de hidrógeno verde a amoníaco. La empresa colabora con socios globales para implementar plantas a escala industrial, consolidando así el liderazgo de Alemania en la descarbonización química.

- Haldor Topsoe A/S se especializa en catalizadores y tecnologías de proceso esenciales para la síntesis eficiente de amoníaco. La empresa impulsa proyectos de amoníaco verde en todo el mundo, centrándose en reducir los costes de producción y facilitar su adopción generalizada en fertilizantes y aplicaciones energéticas.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional de producción de amoníaco verde es altamente competitivo, y los principales actores adoptan estrategias como acuerdos de compra a largo plazo, asociaciones con respaldo gubernamental e integración de energías renovables a gran escala. Empresas europeas como Yara y Thyssenkrupp están aprovechando la financiación regional del Pacto Verde, mientras que empresas estadounidenses como CF Industries y Air Products se benefician de las iniciativas del Departamento de Energía (DOE) para la creación de centros de hidrógeno. Fabricantes asiáticos, como IHI en Japón y Reliance en India, están ampliando la producción mediante misiones nacionales de hidrógeno. Además, en julio de 2025, YamnaCo Ltd notificó la firma exitosa de un Memorando de Entendimiento (MdE) con la Corporación de Desarrollo de Energías Nuevas y Renovables de Andhra Pradesh (NREDCAP). Este MdE en particular marca un gran paso en los planes de la organización para crear un proyecto de amoníaco e hidrógeno verde a gran escala en Andhra Pradesh, impulsando así la industria de producción de amoníaco verde a nivel mundial.

Panorama corporativo del mercado de producción de amoníaco verde:

Desarrollos Recientes

- En julio de 2025, Envision puso en marcha la infraestructura de producción de amoníaco e hidrógeno ecológico más grande y avanzada del mundo. Esta infraestructura se alimenta directamente del sistema de energía renovable autónomo de mayor potencia, el primero de su tipo totalmente basado en IA, que ofrece estabilidad y optimización en tiempo real.

- En junio de 2025, Marubeni firmó efectivamente un acuerdo de compraventa a largo plazo con la organización internacional de tecnología verde, Envision Energy Co., Ltd., para la producción de amoníaco a partir de energía renovable en China.

- En mayo de 2025, BASF amplió su cartera de productos sostenibles al convertirse en el primer productor de amoníaco renovable en Europa Central, con una participación del 24,5 % en su planta Verbund en Ludwigshafen, alimentando las instalaciones de amoníaco con hidrógeno.

- Report ID: 8384

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.