Perspectivas del mercado de servicios de turbinas de gas:

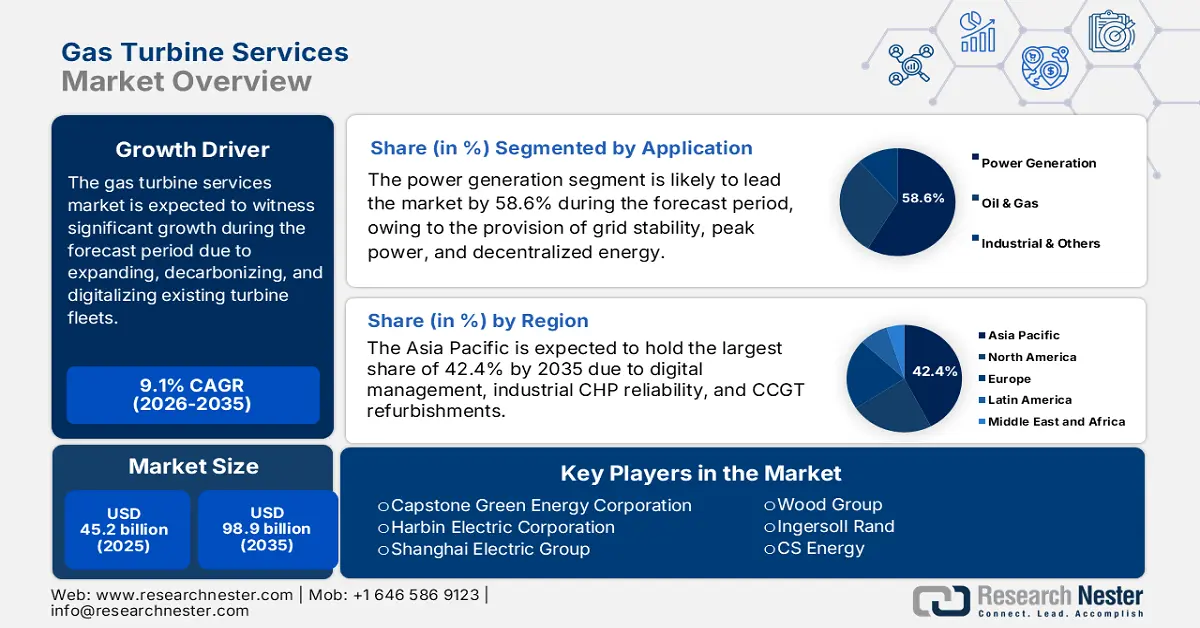

El tamaño del mercado de servicios de turbinas de gas superó los 45 200 millones de dólares en 2025 y se estima que alcanzará los 98 900 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 9,1 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de servicios de turbinas de gas se estima en 49 300 millones de dólares.

El mercado internacional experimenta actualmente un crecimiento sostenido, impulsado por la expansión del ciclo de vida, la digitalización y la descarbonización de las flotas de turbinas actuales. Según las estadísticas oficiales publicadas por la Organización Global Energy Monitor en agosto de 2024, Mitsubishi Power, Siemens Energy y GE Vernova se consideran los tres principales fabricantes de turbinas de gas, dominando significativamente con dos tercios del mercado. Además, GE Vernova lidera explícitamente el mercado internacional con casi 55 GW de turbinas en construcción. Asimismo, esta organización ofrece el 39% de las turbinas de gas para instalaciones de gas en construcción en China. Por otro lado, la empresa conjunta de Mitsubishi, Dongfang Electric Corporation, abastece a casi el 25% de las turbinas de gas en construcción. Por lo tanto, con el aumento de las contribuciones de las organizaciones a nivel mundial, existe una enorme oportunidad de crecimiento para el mercado de servicios para turbinas de gas.

Además, la integración del hidrógeno y la descarbonización, el mantenimiento predictivo y digitalizado, la modernización de flotas, la expansión del ciclo de vida y el continuo crecimiento regional son otros impulsores que impulsan el mercado global. Según estadísticas oficiales publicadas por la Organización de las Naciones Unidas en 2025, casi el 80% de la población mundial reside en países que son importadores adecuados de combustibles fósiles, lo que equivale a casi 6 mil millones de personas que dependen de ellos. Además, más del 90% de los proyectos renovables más recientes son más económicos en comparación con las alternativas a los combustibles fósiles. Simultáneamente, la energía eólica marina y la solar, respectivamente, representan el 53% y el 41% de la energía renovable que los combustibles fósiles. Además, la energía renovable satisface la demanda de electricidad, especialmente para centros de datos e inteligencia artificial (IA). Por ejemplo, un centro de datos de IA típico consume electricidad como 100,000 hogares, y cada gran empresa tecnológica necesita cambiar al 100% de energías renovables para alimentar sus instalaciones de datos para finales de 2030.

Clave Servicios de turbinas de gas Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

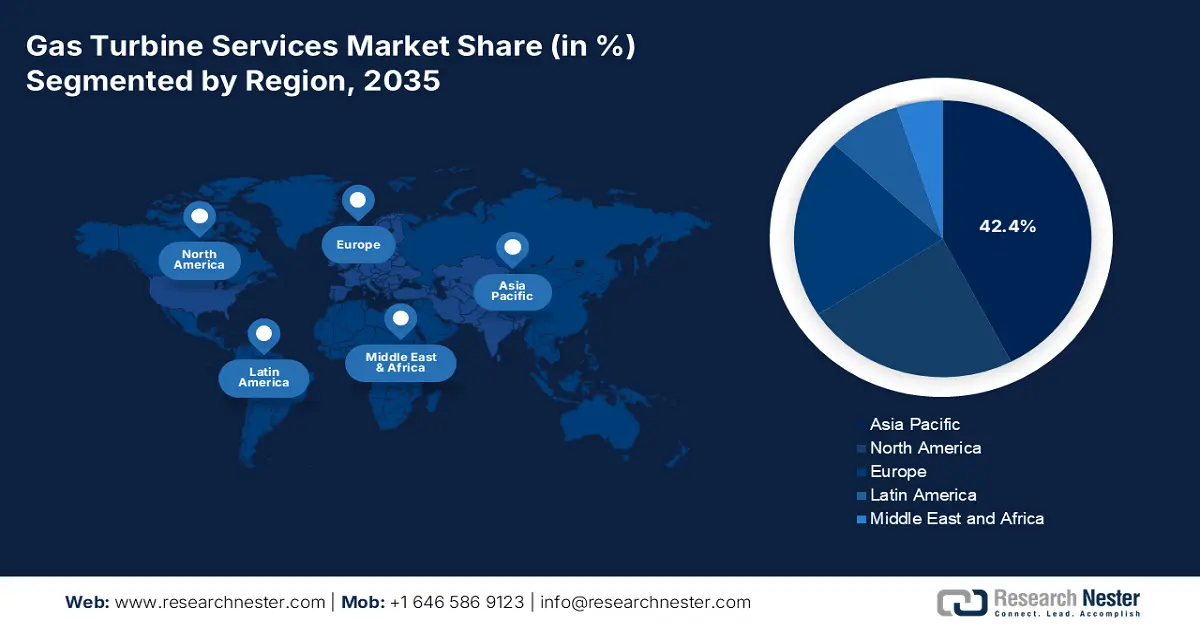

- Se proyecta que Asia Pacífico tendrá una participación líder del 42,4% para 2035 en el mercado de servicios de turbinas de gas, reforzada por el aumento de las renovaciones de CCGT, la expansión de las operaciones digitalizadas y la fuerte dependencia de la cogeneración industrial en las economías clave.

- Se prevé que Europa registre el crecimiento más rápido durante el período 2026-2035, acelerado por una estricta alineación climática, requisitos de cumplimiento de emisiones y un mantenimiento sostenido del ciclo de vida de una extensa base de turbinas instaladas.

Información sobre segmentos:

- Se espera que el subsegmento de generación de energía capture una participación dominante del 58,6% para 2035 en el mercado de servicios de turbinas de gas, respaldado por su papel en la entrega descentralizada de energía, el equilibrio de carga máxima y la estabilidad de la red, al tiempo que avanza en la integración de combustibles limpios que requiere un mantenimiento intensivo.

- Se proyecta que el subsegmento de servicios OEM obtendrá la segunda participación más grande para 2035, fortalecido por experiencia en diseño patentado, acceso a repuestos certificados y ofertas de servicios integrados que sustentan operaciones de turbinas de alta eficiencia y cumplimiento.

Tendencias clave de crecimiento:

- Aumento de la transición hacia energías limpias

- Aumento de la modernización de la red

Principales desafíos:

- Aumento de los gastos de operación y mantenimiento

- Integración de hidrógeno y combustibles alternativos

Actores clave: General Electric (EE. UU.), Siemens Energy AG (Alemania), Mitsubishi Power (Japón), Kawasaki Heavy Industries (Japón), Solar Turbines Incorporated (EE. UU.), Ansaldo Energia (Italia), Rolls-Royce Holdings plc (Reino Unido), MAN Energy Solutions (Alemania), Bharat Heavy Electricals Limited (India), Doosan Heavy Industries & Construction (Corea del Sur), Hyundai Heavy Industries (Corea del Sur), Alstom (Francia), Capstone Green Energy Corporation (EE. UU.), Harbin Electric Corporation (China), Shanghai Electric Group (China), Toshiba Energy Systems & Solutions Corporation (Japón), Wood Group (Reino Unido), Ingersoll Rand (EE. UU.), CS Energy (Australia), Sime Darby Berhad (Malasia).

Global Servicios de turbinas de gas Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 45.200 millones de dólares

- Tamaño del mercado en 2026: 49.300 millones de dólares

- Tamaño proyectado del mercado: USD 98.9 mil millones para 2035

- Previsiones de crecimiento: 9,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 42,4 % para 2035)

- Región de más rápido crecimiento: Europa

- Países dominantes: Estados Unidos, China, Japón, Alemania, India

- Países emergentes: Corea del Sur, Arabia Saudita, Emiratos Árabes Unidos, Brasil, Indonesia

Last updated on : 13 January, 2026

Mercado de servicios de turbinas de gas: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la transición a energías limpias: El mercado de servicios para turbinas de gas cobra cada vez mayor importancia, ya que se utiliza como tecnología puente para equilibrar fácilmente la intermitencia de las energías renovables. Además, unos servicios adecuados garantizan que las turbinas cumplan con las normas de emisiones y sean eficientes. Según las estadísticas oficiales publicadas por el Instituto de Recursos Mundiales en febrero de 2025, el almacenamiento solar superó con éxito el récord de instalaciones de 2023 en 2024, añadiendo aproximadamente 39,6 GW de capacidad en comparación con los 27,4 GW de 2023. Asimismo, el almacenamiento en baterías prácticamente se duplicó en 2024, alcanzando una capacidad instalada total de casi 29 GW, y creció un 47 % a finales de 2025. Por otro lado, se ha observado un crecimiento de la capacidad eólica terrestre, con 5,3 GW de última generación añadidos en 2024, lo que contribuye positivamente al sector de las energías limpias.

Capacidad global de energía solar, almacenamiento de baterías y eólica: aumentos anuales (2021-2025)

Año | Energía solar (GW) | Almacenamiento de baterías (GW) | Capacidad eólica (GW) |

2021 | 19 | 3.4 | 15 |

2022 | 17.9 | 4.1 | 9.2 |

2023 | 27.4 | 6.4 | 6.6 |

2024 | 39.4 | 13.1 | 5.3 |

2025 | 37.5 | 16.2 | 8.9 |

Fuentes: Instituto de Recursos Mundiales

- Aumento de la modernización de la red: El aumento de la penetración de las energías renovables exige cada vez más turbinas flexibles y de rápida aceleración, junto con servicios centrados en la agilidad operativa, lo que impacta positivamente en el mercado global. Según las cifras oficiales de producción indicadas por la AIE para 2026, se espera que las redes eléctricas alcancen los objetivos nacionales renovando más de 80 kilómetros para finales de 2040. Además, según el Escenario de Cero Emisiones Netas para 2050, la energía solar y eólica representan casi el 90% de este aumento. Por lo tanto, la intensificación del despliegue de energías renovables se centra en la modernización de la distribución de la red y el establecimiento de transmisiones estándar para la conexión de fuentes renovables, lo que a su vez denota una perspectiva optimista para el mercado de servicios de turbinas de gas.

- Enfoque en la demanda industrial: Industrias como la manufactura, la petroquímica y la del petróleo y el gas dependen fácilmente de los servicios de turbinas para su confiabilidad y cogeneración. Según un artículo publicado por Cleaner Waste Systems en marzo de 2025, se consumen significativamente casi 2,47 × 106 kJ de energía por tonelada métrica de producto en un sector petroquímico habitual. Además, la capacidad de energía renovable de 1066 GW contribuye a garantizar una reducción de las emisiones de gases de efecto invernadero del 14,7 %, lo que equivale a casi 129 MtCO2. Por otro lado, el craqueo a vapor comprende la alimentación de hidrocarburos, mezclados eficazmente con vapor, en las bobinas del horno radiante que operan a temperaturas extremas, que oscilan entre 750 y 950 grados Celsius. Además, la intensidad energética en este caso con frecuencia representa una parte sustancial, superando el 50 % de la demanda total de energía térmica de una instalación, lo que resulta adecuado para impulsar el mercado a nivel mundial.

Desafíos

- Aumento de los gastos de operación y mantenimiento: El mercado de servicios para turbinas de gas requiere una inversión de capital intensiva, equipos especializados, mano de obra cualificada y herramientas de diagnóstico avanzadas. El coste de las piezas de repuesto, especialmente para turbinas industriales de gran tamaño, puede ser prohibitivo, ya que los fabricantes de equipos originales (OEM) suelen controlar los precios y la disponibilidad. Los operadores más pequeños y los proveedores de servicios independientes tienen dificultades para competir con los OEM debido a las economías de escala y las tecnologías patentadas. Además, las paradas imprevistas pueden generar pérdidas financieras significativas, lo que hace que el mantenimiento preventivo sea crucial, pero costoso. La complejidad de las turbinas modernas, especialmente las diseñadas para operaciones de ciclo combinado, exige sistemas avanzados de monitorización y gemelos digitales, lo que incrementa aún más los costes de servicio y, por lo tanto, perjudica la expansión del mercado de servicios para turbinas de gas.

- Integración de hidrógeno y combustibles alternativos: El impulso hacia la descarbonización impulsa la demanda de turbinas preparadas para hidrógeno, pero su integración en las flotas existentes presenta importantes desafíos. La combustión de hidrógeno requiere modificaciones en los componentes de las turbinas, como quemadores y sistemas de refrigeración, para soportar temperaturas de llama más altas y evitar las emisiones de NOx. Los proveedores de servicios deben desarrollar nuevos conocimientos técnicos e invertir en investigación y desarrollo para modernizar las turbinas de forma segura y eficiente. Sin embargo, las cadenas de suministro de hidrógeno siguen estando poco desarrolladas, con una infraestructura limitada para la producción, el almacenamiento y la distribución. Esto genera incertidumbre para los operadores que consideran la modernización de turbinas de gas, ya que la viabilidad económica depende de la disponibilidad y el coste del combustible. Además, los marcos regulatorios para la adopción del hidrógeno varían según la región, lo que dificulta la estandarización de las prácticas de servicio en el mercado de servicios para turbinas de gas.

Tamaño y pronóstico del mercado de servicios de turbinas de gas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

9,1% |

|

Tamaño del mercado del año base (2025) |

45.200 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

98.900 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de servicios de turbinas de gas:

Análisis del segmento de aplicación

Se prevé que el subsegmento de generación de energía, que forma parte del segmento de aplicaciones, alcance la mayor participación, con un 58,6%, en el mercado de servicios para turbinas de gas para finales de 2035. Este auge se atribuye principalmente al suministro de energía descentralizada, potencia máxima y estabilidad de la red para la propulsión marina, las industrias y los hogares. Además, puede contribuir a la transición energética mediante la implementación de combustibles limpios, como el hidrógeno, que requieren un mantenimiento riguroso para su fiabilidad y eficiencia. Según las estadísticas oficiales publicadas por la AIE en 2025, la demanda de electricidad aumentó un 4,3% en 2024, frente al 2,5% de 2023. Además, el ritmo medio de consumo eléctrico fue del 2,7% en 2023, duplicando significativamente la tasa de crecimiento de la demanda energética general en el mismo período. A nivel internacional, el consumo de electricidad aumentó en 1.080 TWh, casi el doble del promedio anual.

Análisis del segmento de proveedores de servicios

Al final del período de pronóstico, se proyecta que el subsegmento de servicios OEM, parte del proveedor de servicios, ostente la segunda mayor participación en el mercado de servicios para turbinas de gas. El crecimiento de este subsegmento se debe en gran medida a su conocimiento exclusivo, acceso a diseños originales y capacidad para proporcionar repuestos certificados. Los servicios OEM suelen incluir acuerdos de servicio a largo plazo (LTSA), mantenimiento predictivo, mejoras de rendimiento y soluciones de monitorización digital. Su ventaja competitiva reside en ofrecer paquetes integrados que combinan hardware, software y experiencia técnica, garantizando que las turbinas funcionen con la máxima eficiencia y cumplan con las normas de emisiones. OEM como General Electric, Siemens Energy y Mitsubishi Power aprovechan las redes globales de servicio, lo que permite una respuesta rápida y una calidad estandarizada en todas las regiones. La creciente complejidad de las turbinas modernas, especialmente las diseñadas para operaciones de ciclo combinado y preparadas para hidrógeno, refuerza aún más el dominio de los OEM, ya que los proveedores independientes a menudo carecen de la capacidad técnica necesaria para gestionar modernizaciones avanzadas.

Análisis del segmento de tipo de turbina

Según el tipo de turbina, se espera que el segmento de servicio pesado en el mercado de servicios para turbinas de gas ocupe la tercera mayor cuota de mercado durante el plazo estipulado. El desarrollo de este segmento se ve impulsado considerablemente por su utilización en la generación de energía a gran escala y en grandes aplicaciones industriales. Estas turbinas están diseñadas para ofrecer alta potencia, durabilidad y funcionamiento continuo, lo que las convierte en activos esenciales en las redes eléctricas nacionales y los clústeres industriales. La demanda de servicio para turbinas de servicio pesado es considerable, ya que requieren mantenimiento regular, revisión y optimización del rendimiento para garantizar su fiabilidad en condiciones de funcionamiento exigentes. Este segmento se beneficia del impulso global hacia una energía más limpia, con turbinas de servicio pesado cada vez más adaptadas para la mezcla de hidrógeno y sistemas de combustión con bajas emisiones de NOx, lo que las hace idóneas para impulsar su presencia en el mercado.

Nuestro análisis en profundidad del mercado de servicios de turbinas de gas incluye los siguientes segmentos:

Segmento | Subsegmentos |

Solicitud |

|

Proveedor de servicios |

|

Tipo de turbina |

|

Tipo de servicio |

|

Capacidad de la turbina |

|

Modelo de contrato |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de servicios de turbinas de gas

Perspectivas del mercado de Asia-Pacífico

Se espera que el mercado de servicios de turbinas de gas de Asia Pacífico represente la mayor participación, 42.4%, para finales de 2035. El auge del mercado en la región se atribuye en gran medida a un aumento en las renovaciones de CCGT, operaciones y gestión digitalizadas, junto con la dependencia industrial de CHP, particularmente en el Sudeste Asiático, Corea del Sur, Japón, India y China. Según las estadísticas oficiales publicadas por la Organización IEA en 2026, el 11.1% es el gas total en el suministro de energía a partir de 2023. Además, el suministro total de gas natural en la región representa 32,594,334 TJ, junto con más del 201% en tendencia y el 23% de la participación internacional en el mismo año. Además, la participación de la producción regional de gas abastece el 75.3% del suministro total de gas, con 24,553,764 TJ, más del 143% de tendencia y el 17% de la participación mundial. Sin embargo, el suministro de gas natural en diferentes países está impulsando positivamente la demanda del mercado en la región.

Suministro total de gas natural por país en Asia Pacífico (2023)

Países | Suministro de gas natural (TJ) |

Porcelana | 13.349.463 |

Japón | 3.341.205 |

India | 2.438.346 |

Corea | 2.137.336 |

Malasia | 1.849.400 |

Indonesia | 1.806.381 |

Australia | 1.518.992 |

Tailandia | 1.469.852 |

Fuente: Organización IEA

El mercado de servicios de turbinas de gas en China está creciendo significativamente debido a las continuas reformas de descarbonización que favorecen fácilmente los activos de gas de alta eficiencia, la cogeneración industrial y la presencia de una enorme base instalada de ciclo combinado (CCGT). Según las estadísticas oficiales publicadas por el Consejo de Estado en noviembre de 2025, para finales de 2025, la capacidad hidroeléctrica instalada habitual en el país se situaba en casi 380 GW, junto con las centrales hidroeléctricas de bombeo en casi 62,3 GW. Además, durante el mismo período, el país comprendía 112 unidades de energía nuclear en operación, tanto en construcción como aprobadas para su construcción, con una capacidad instalada combinada de 125 GW. Además, el país lideraba con una capacidad de producción anual de energía de hidrógeno verde, con más de 150.000 toneladas en 2024, lo que denota una perspectiva positiva para el crecimiento del mercado.

El mercado de servicios de turbinas de gas en Malasia también está creciendo, gracias a un sólido apoyo político a la generación más limpia, la modernización de la flota de servicios públicos y el aumento de la industrialización. Según un artículo de ITA de enero de 2025, el país se ha comprometido a reducir la intensidad de sus emisiones de gases de efecto invernadero en casi un 45 % para finales de 2030. Además, el país se ha comprometido a aumentar la proporción de energías renovables al 70 % de su capacidad de generación total para 2050. Por lo tanto, como parte de este proceso, se proyecta que el país amplíe su capacidad renovable de 6 GW a 14 GW. Además, el gobierno de Sarawak ha integrado significativamente las estrategias climáticas entre los estados y ha declarado objetivos para alcanzar una utilización de energías renovables superior al 70 % para finales de 2030, impulsando así el crecimiento del mercado.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de servicios para turbinas de gas se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado se ve impulsado en gran medida por la alineación con la política climática regional, el cumplimiento de las emisiones y el mantenimiento del ciclo de vida de una base instalada a gran escala. Según un análisis validado por la industria y propuesto por la Organización CEFIC para 2024, el panorama de la industria química en Francia representa una facturación de 108.500 millones de euros, junto con 2.000 millones de euros en investigación y desarrollo y 8.000 millones de euros en inversión de capital. Además, el sector químico se mantiene como el probable sector industrial exportador, con 80.000 millones de euros en exportaciones. Asimismo, el componente de investigación e innovación de la Comisión Europea para materiales y productos químicos avanzados en el marco del Pacto Verde Europeo y Horizonte Europa también apoya insumos sostenibles y seguros, lo que resulta adecuado para impulsar el mercado de servicios para turbinas de gas.

Alemania está ganando cada vez más impulso gracias a la cogeneración industrial, la presencia de una base para la tecnología de ciclo combinado, los presupuestos sectoriales de emisiones y los estrictos objetivos climáticos. Según las estadísticas oficiales presentadas por Carbon Brief Organization en febrero de 2025, el objetivo del país es lograr cero emisiones netas para todos los gases de efecto invernadero para finales de 2045, con objetivos provisionales de una reducción de emisiones del 65% para 2030, así como del 88% para 2040. Además, el país también es considerado como la primera economía en proporcionar un objetivo neto negativo más allá de su fecha de cero emisiones netas. Es más, el objetivo actual se ha fijado para que el país alcance el 80% de la energía renovable para finales de 2030. Además, este objetivo en particular también está respaldado por 30 GW de energía eólica marina, junto con 115 GW de energía eólica terrestre, atendiendo así la mejora del mercado en el país.

El mercado de servicios de turbinas de gas en el Reino Unido también está en desarrollo debido a la demanda flexible de generación, incluida la rápida integración de energías renovables, que incrementa la necesidad de servicios de ciclo combinado de alta disponibilidad, capacidades y optimización digitalizada del rendimiento. Según datos gubernamentales propuestos por Wind Europe Organization en agosto de 2024, el gobierno del país asignó un presupuesto récord de 1.500 millones de libras para el próximo contrato. De esta cantidad, se prevé que 1.100 millones de libras estén disponibles para la energía eólica marina de fondo. Además, esto representa un aumento del 38 % respecto al presupuesto de 800.000 millones de libras para energía eólica terrestre propuesto por el gobierno del Reino Unido. Asimismo, la energía eólica se considera la piedra angular sobre la que se asienta el objetivo del gobierno de descarbonizar completamente el consumo de electricidad para finales de 2030. Esto incluye el compromiso de duplicar la energía eólica terrestre y cuadriplicar la capacidad eólica marina para ese mismo año, lo que impulsa el mercado.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado de servicios para turbinas de gas en Norteamérica experimentará un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se ve impulsado en gran medida por la digitalización de las operaciones y la gestión, el cumplimiento normativo en materia de emisiones, así como por la mejora del estilo de vida y el mantenimiento de la gran base instalada en las instalaciones de ciclo combinado. Según las estadísticas oficiales publicadas por la ITA, en 2025 el sector químico sería una de las industrias exportadoras más importantes de la industria manufacturera estadounidense, con exportaciones de productos químicos por valor de más de 494 000 millones de dólares. Además, como líder destacado en la producción química, más del 13 % de los productos químicos del mundo se derivan del país, lo que impulsa el mercado de la generación fiable de calor y energía. Asimismo, el sector cuenta con 14 000 establecimientos que producen más de 70 000 productos, y a mediados de 2024, el sector de fabricación de productos químicos contaba con más de 902 300 empleados, lo que genera un panorama optimista para el mercado en general.

El mercado de servicios para turbinas de gas en EE. UU. está ganando visibilidad gracias a la descarbonización de la generación de energía, el mantenimiento predictivo y digitalizado, así como a las estrategias de química verde de la EPA. Según datos gubernamentales presentados por el Departamento de Energía en agosto de 2024, la Oficina de Energía Fósil y Gestión del Carbono (FECM) destinó 8,8 millones de dólares a 11 proyectos universitarios de investigación y desarrollo para mejorar el rendimiento de las turbinas de hidrógeno. Se espera que estos proyectos seleccionados creen componentes y materiales innovadores que resistan y gestionen las condiciones ambientales extremas generadas durante la combustión del hidrógeno, utilizando el 100 % de hidrógeno limpio en turbinas de gas, especialmente para la generación de energía con bajas emisiones de carbono. Esto contribuye al logro de los objetivos de la Administración Biden-Harris de lograr una electricidad 100 % libre de carbono para finales de 2035.

El mercado de servicios de turbinas de gas en Canadá también está creciendo debido al respaldo de gas, la integración de la energía hidroeléctrica, la financiación federal de energía limpia, el comercio transfronterizo de electricidad, los residuos circulares y la reducción de la economía. Según estimaciones informadas por el Gobierno según el artículo del Gobierno de Canadá de diciembre de 2024, el país es el tercer mayor productor de hidroelectricidad a nivel internacional, y las centrales hidroeléctricas generaron un total de 393.789 GWh, lo que representa fácilmente el 61,7% de la generación total de electricidad del país. Además, el país también generó 595 centrales hidroeléctricas, junto con 82.322 megavatios de capacidad instalada. Además, según el artículo del Gobierno de Canadá de noviembre de 2023, la energía hidroeléctrica abastece casi el 60% de la generación total del país, y para fines de 2040, se predice que el país generará el 8,5% de la energía hidroeléctrica mundial, lo que lo hace adecuado para la elevación del mercado.

Principales actores del mercado de servicios de turbinas de gas:

- General Electric (EE. UU.)

- Siemens Energy AG (Alemania)

- Mitsubishi Power (Japón)

- Kawasaki Heavy Industries (Japón)

- Solar Turbines Incorporated (EE. UU.)

- Ansaldo Energia (Italia)

- Rolls-Royce Holdings plc (Reino Unido)

- MAN Energy Solutions (Alemania)

- Bharat Heavy Electricals Limited (India)

- Doosan Heavy Industries & Construction (Corea del Sur)

- Hyundai Heavy Industries (Corea del Sur)

- Alstom (Francia)

- Capstone Green Energy Corporation (EE. UU.)

- Corporación Eléctrica de Harbin (China)

- Grupo Eléctrico de Shanghái (China)

- Toshiba Energy Systems & Solutions Corporation (Japón)

- Wood Group (Reino Unido)

- Ingersoll Rand (EE. UU.)

- CS Energía (Australia)

- Sime Darby Berhad (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- General Electric sigue siendo uno de los principales actores del mercado global de servicios para turbinas de gas, con una sólida presencia en los sectores de generación de energía e industrial. Su cartera de servicios se centra en la monitorización digital, el mantenimiento predictivo y la gestión del ciclo de vida, ayudando a las empresas de servicios públicos a optimizar la eficiencia y la fiabilidad de sus turbinas.

- Siemens Energy AG es un proveedor europeo líder de servicios para turbinas de gas, especializado en modernización, reacondicionamiento para hidrógeno y reducción de emisiones. Su red global de servicios y sus alianzas con empresas de servicios públicos la posicionan como un impulsor clave de la operación sostenible de turbinas.

- Mitsubishi Power ofrece servicios avanzados de turbinas en Asia y el resto del mundo, con una sólida experiencia en plantas de ciclo combinado. Sus iniciativas incluyen proyectos piloto de mezcla de hidrógeno y acuerdos de servicio a largo plazo, que respaldan los objetivos de descarbonización de Japón y Asia.

- Kawasaki Heavy Industries se especializa en turbinas de gas industriales y soluciones de servicio para generación distribuida y cogeneración. La empresa prioriza las mejoras de confiabilidad y eficiencia, especialmente en clústeres industriales y sistemas energéticos localizados.

- Solar Turbines Incorporated , filial de Caterpillar, se especializa en turbinas de gas industriales de tamaño pequeño a mediano y en servicios posventa. Su oferta de servicios se ha adoptado ampliamente en los sectores del petróleo y gas y la cogeneración industrial, con especial énfasis en el tiempo de actividad y la flexibilidad operativa.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado mundial de servicios para turbinas de gas es altamente competitivo, dominado por actores consolidados de EE. UU., Europa y Asia. Empresas como General Electric, Siemens Energy y Mitsubishi Power aprovechan la digitalización, el mantenimiento predictivo y las modernizaciones para el hidrógeno para fortalecer su posición en el mercado. Las iniciativas estratégicas incluyen alianzas con empresas de servicios públicos, inversiones en investigación y desarrollo de tecnologías de bajas emisiones y la expansión a mercados emergentes como India y el Sudeste Asiático. Empresas regionales como BHEL, Doosan y Sime Darby colaboran cada vez más con fabricantes de equipos originales (OEM) globales para mejorar sus capacidades de servicio. Además, en noviembre de 2025, Toshiba Energy Systems & Solutions Corporation y GE Vernova firmaron un importante memorando de entendimiento (MdE). El objetivo es operar conjuntamente e integrar la solución de ciclo combinado de turbinas de gas (GTCC) CCS para reducir las emisiones de dióxido de carbono de las centrales eléctricas, lo que la hace idónea para impulsar el mercado global de servicios para turbinas de gas.

Panorama corporativo del mercado:

Desarrollos Recientes

- En diciembre de 2025, FTAI Aviation Ltd. notificó la introducción de FTAI Power, que es la plataforma más nueva, enfocada en convertir motores CFM56 en turbinas de energía desarrolladas para ofrecer la solución más rentable, escalable y flexible para entregar energía confiable en centros de datos a nivel internacional.

- En octubre de 2025, GE Vernova Inc. inauguró el último Centro de Servicio de Reparación en el Parque Industrial Centenario en Argentina, lo que marca su primera instalación de reparación para su negocio de aeroderivados en América Latina, y se prevé que aumente las capacidades de reparación para la flota de turbinas de gas de aeroderivados.

- En febrero de 2025, Mitsubishi Power declaró que había recibido un gran pedido en Marruecos para el suministro de dos turbinas de gas M701JAC, junto con equipos auxiliares para la planta de energía de turbina de gas de ciclo abierto Al Wahda, que es operada y propiedad de la Oficina Nacional de Electricidad y Agua Potable (ONEE).

- Report ID: 8336

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.