Perspectivas del mercado de subestaciones aisladas en gas:

El tamaño del mercado de subestaciones aisladas en gas se valoró en USD 29.840 millones en 2025 y se prevé que supere los USD 65.630 millones para 2035, registrando una tasa de crecimiento anual compuesta (TCAC) superior al 8,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, el tamaño de la industria de subestaciones aisladas en gas se estima en USD 32.040 millones.

Las subestaciones aisladas en gas suelen ser más fiables y eficientes que las subestaciones aisladas en aire. Se prevé que el aumento del valor de los terrenos por hectárea genere oportunidades de crecimiento lucrativas para el mercado, ya que las subestaciones aisladas en gas ocupan menos espacio que sus homólogas. Esta subestación ocupa hasta un 90 % menos de espacio que una central eléctrica típica, lo que impulsará el crecimiento del mercado de subestaciones aisladas en gas en los próximos años.

Los actores de la industria participan en la investigación, el desarrollo y la implementación de productos de mercado para captar participación en las alternativas sin SF6 en sistemas HVDC y HVAC. En 2023, la celda de distribución aislada en gas sin SF6 de mayor voltaje estaba limitada a 450 kV. Con las tecnologías planificadas, se espera que la capacidad de GIS de alta tensión alcance los 550 kV en los próximos años. El nivel previsto de avances tecnológicos permitirá la eliminación gradual de varios sistemas con SF6, pero no la eliminación total de su uso, ya que los sistemas de 765 kV no tienen alternativas planificadas. Estados Unidos no está exento de innovaciones tecnológicas en el sector energético, con una inversión en infraestructura del sector que aumentó de USD 25.100 millones en 2021 y USD 26.700 millones en 2022 a USD 29.100 millones en 2023, lo que representa una tasa de crecimiento del 20% en dos años.

El mercado estadounidense de subestaciones con aislamiento en gas alcanzó los 6.700 millones de dólares en 2023, lo que representa el 23 % del gasto total en infraestructura eléctrica doméstica y el 28 % del mercado mundial de subestaciones con aislamiento en gas. El segmento de equipos de alta tensión concentra la mayor parte de este gasto, con tensiones nominales >75 kV valoradas en 4.800 millones de dólares. De esta cantidad, 2.100 millones de dólares se destinaron al desarrollo de sistemas sin SF6. Según el informe de la EPA de EE. UU. de septiembre de 2022, el coste de propiedad de los equipos sin SF6 es inferior al 100 % del coste total de los equipos con SF6. Los costes de operación y mantenimiento (O&M) y de fin de vida útil de la tecnología de vacío y aire limpio se consideran inferiores a los de los equipos con SF6.

Se espera que el costo del ciclo de vida de los sistemas sin SF6, incluyendo los GIS de 145 kV, sea de 0 USD por tonelada métrica de gases de efecto invernadero reducidos en toneladas métricas de CO2e, con un costo de capital de 33 USD por tonelada de GEI para equipos sin SF6. Para un GIS de 145 kV, el costo de capital de una turbina eólica o de sustracción marina es aproximadamente 70 000 USD mayor que el de la tecnología de aire limpio. Esto elimina 85 kg de SF6, lo que representa un costo de 33 USD/tonelada de CO2e y el equivalente a 2100 toneladas de CO2e. La instalación de 100 turbinas sin SF6 evitaría 252 000 toneladas de emisiones de CO2, impulsando la inversión en alternativas de mercado sostenibles.

Clave Subestación aislada en gas (GIS) Resumen de Perspectivas del Mercado:

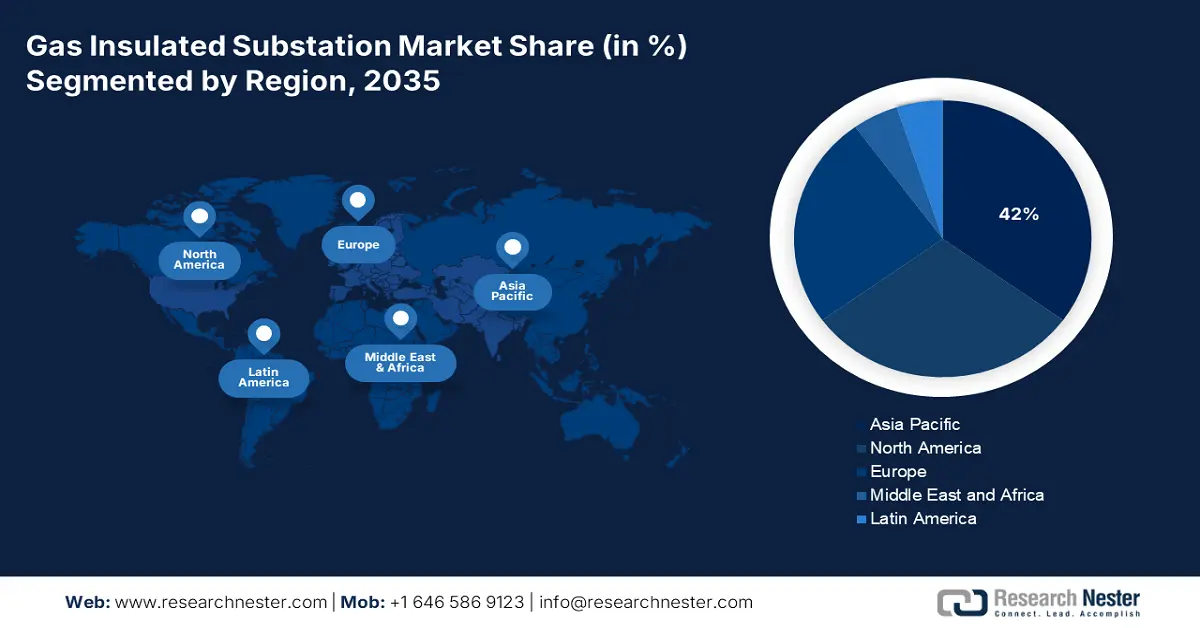

Aspectos destacados regionales:

- El mercado de subestaciones aisladas en gas (GIS) de Asia Pacífico alcanzará una cuota de mercado de alrededor del 42 % para 2035, impulsado por la rápida industrialización y la demanda de electricidad en la región.

Perspectivas del segmento:

- Se espera que el segmento de exteriores en el mercado de subestaciones con aislamiento de gas alcance la mayor participación para 2035, gracias a la fiabilidad de las operaciones en la transmisión de alta y media tensión a largas distancias.

Tendencias clave de crecimiento:

- Aumento de la demanda de electricidad a nivel mundial

- Creciente enfoque en las energías renovables

Principales desafíos:

- Escasez de infraestructura moderna y avanzada y altos costos

Actores clave:General Electric Company, Toshiba Corporation, Hitachi, Ltd., Siemens AG, ABB Ltd., Johnson Controls International plc, Honeywell International Inc., Energate, Inc., Yokogawa Electric Corporation, Schneider Electric.

Global Subestación aislada en gas (GIS) Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 29.840 millones

- Tamaño del mercado en 2026: USD 32.040 millones

- Tamaño proyectado del mercado: USD 65.63 mil millones para 2035

- Previsiones de crecimiento: 8,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 42 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Japón, India, Estados Unidos, Alemania

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 9 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de subestaciones aisladas en gas:

Factores impulsores del crecimiento

- Aumento de la demanda de electricidad a nivel mundial : Los plazos de entrega de transformadores del Consejo Asesor de Infraestructura Nacional (NIAC) han aumentado exponencialmente en los últimos años, alcanzando un promedio de 120 semanas en 2024 desde 50 semanas en 2021. Los transformadores grandes, incluidos los transformadores elevadores de potencia de subestaciones y generadores, tienen operaciones que van de 80 a 210 semanas. Impulsada por la creciente electrificación en todo el mundo, la demanda de transformadores ha exacerbado la transformación de la cadena de suministro que lleva al desarrollo de la generación de electricidad renovable para usuarios finales de gran carga, incluidos los centros de datos. Esto además resultó en un fuerte aumento en los precios de la electricidad para clientes residenciales y comerciales. El índice de precios al productor (IPP) cruzó 426.800 en diciembre de 2024 desde 251.800 en marzo de 2020, lo que indica un aumento del 80% en los costos de fabricación de transformadores de energía eléctrica y especiales desde la pandemia de COVID-19.

Un informe reciente del Laboratorio Nacional de Energías Renovables (NREL) revela que la demanda de transformadores de distribución en EE. UU. probablemente será entre un 160 % y un 280 % superior a los niveles de 2021 para finales de 2050, lo que representa una tasa de crecimiento anual compuesta (TCAC) del 5,3 %. El laboratorio nacional gestiona las siete colas de interconexión a la red de operadores de transmisión regionales/operadores independientes del sistema (OIS) y 44 áreas de equilibrio no OIS, que representan el 95 % de la capacidad de generación eléctrica de EE. UU. Para comprender el enorme tamaño de la cola de interconexión, la Asociación Americana de Energía Pública (APPA) reveló que la capacidad total instalada a escala de servicios públicos en EE. UU. fue de 1277 GW en 2023 y que se prevé que la cola de interconexión pendiente duplique la base de capacidad instalada durante el plazo previsto. - Mayor enfoque en las energías renovables : Los gobiernos se esfuerzan por reducir la huella de carbono y fomentar el uso de fuentes de energía renovables como la eólica y la solar. Para el conjunto de parques eólicos del Mar Báltico, Siemens Energy obtuvo un contrato en 2021 para suministrar dos sistemas terrestres de corriente continua de alta tensión (HVDC). El proyecto, cuya finalización está prevista para 2029, utilizará tecnología de aparamenta con aislamiento de gas para garantizar una transmisión de energía fiable y eficaz.

La Junta de Recursos del Aire de California (CARB) estandarizó las regulaciones para limitar las emisiones de GEI de los sistemas con aislamiento de gas y busca eliminar gradualmente las compras de GIS con SF6. Las disposiciones de eliminación gradual en las enmiendas a las normas se incorporaron el 1 de enero de 2022. La primera fase de las restricciones de la enmienda comenzó el 1 de enero de 2025 y se espera que la fase final comience en enero de 2033. La eliminación inicial se centra en dispositivos de menor capacidad de voltaje (menos de 35 kV) y la última fase se aplica a equipos de mayor voltaje. Las compras de 245 kV estarán prohibidas para enero de 2033, según las prohibiciones de la CARB. Se estima que las regulaciones propuestas facilitarán una rentabilidad de USD 33 por tonelada métrica de CO2e proveniente de los subproductos de hexafluoruro de azufre de los cuadros de distribución con aislamiento de gas.

Desafíos

- Escasez de infraestructura moderna y avanzada y altos costos: Con el enfoque puesto en la reducción de GEI asociados a los sistemas de subestaciones con aislamiento de gas, la brecha entre la demanda y la oferta se está ampliando debido a la presencia de equipos basados en SF6. La modernización implica altos costos de capital y se ha demostrado que constituye una barrera de mercado.

Tamaño y pronóstico del mercado de subestaciones aisladas en gas:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

8,2% |

|

Tamaño del mercado del año base (2025) |

USD 29.84 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 65.63 mil millones |

|

Alcance regional |

|

Segmentación del mercado de subestaciones aisladas en gas:

Análisis del segmento de instalación

Se prevé que el segmento de exteriores ocupe la mayor cuota de mercado de subestaciones aisladas en gas durante el período de pronóstico. Estas subestaciones ofrecen operaciones confiables en transmisión de alta y media tensión a largas distancias. En noviembre de 2024, Siemens presentó su primer sistema GIS sin gases fluorados en el mercado estadounidense de media tensión, denominado NXPLUS C 24 - azul, que ofrece una menor huella de CO2. Esto se alinea con el objetivo de la compañía de impulsar la descarbonización de la red, con un diseño resistente a arcos eléctricos para la seguridad del personal en condiciones climáticas extremas.

Nuestro análisis en profundidad del mercado global de subestaciones aisladas en gas incluye el siguiente segmento

Tipo de voltaje |

|

Instalación |

|

Solicitud |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de subestaciones aisladas en gas:

Perspectivas del mercado de Asia-Pacífico

Se proyecta que el mercado de subestaciones aisladas en gas de Asia Pacífico alcanzará la mayor participación en los ingresos, con un 42%, para finales de 2035. La rápida industrialización en países como China, India, Japón, Corea del Sur y el Sudeste Asiático ha incrementado la demanda de motores de gasolina en la región. Los motores de gas desempeñan un papel crucial para satisfacer esta demanda, en particular en la generación de electricidad y en las centrales eléctricas a gas, incluyendo las centrales de ciclo combinado, que se están implementando cada vez más en la región para proporcionar electricidad eficiente y confiable. Además, la combinación de reservas de gas natural, iniciativas de apoyo y políticas ambientales, la transición a energías renovables y el desarrollo de infraestructura han creado un entorno favorable para la adopción y expansión de los motores de gas en numerosas aplicaciones, como accionamientos mecánicos, generación de energía, cogeneración, etc., en todo el mundo.

El mercado chino de subestaciones con aislamiento de gas (GIS) es un actor clave y desempeña un papel vital en la exportación de materias primas a nivel mundial. La región occidental cuenta con varias centrales hidroeléctricas y la noroeste con recursos eólicos. Los principales usuarios finales residen en las regiones del sureste, que requieren transmisión de alta potencia y largas distancias. Actualmente, en China operan sistemas HVDC de ±800 kV, ±1100 kV y ±500 kV. Las líneas de transmisión suministran más de 1000 GW de electricidad, conectando el noroeste rural con las zonas económicas del sureste. El país alberga a varios grandes fabricantes de transformadores de potencia (LPT), entre ellos Baoding Tianwei Baobian Electric Co. Ltd. En 2020, EE. UU. gastó 3000 millones de dólares en importaciones de transformadores de potencia, distribución y especiales, de los cuales China representó el 7 %, seguida de Corea del Sur. De un valor de importación de 108 millones de dólares en alambre de cobre aislado para bobinado en los EE.UU., el 11% provino de China y Vietnam, según el Departamento de Energía de ese país.

Perspectivas del mercado de América del Norte

El crecimiento del mercado norteamericano de subestaciones con aislamiento de gas se atribuye a la capacidad de fabricación de Canadá. El 6% de las importaciones totales de aceite para transformadores de EE. UU. provinieron de Canadá y Canadá es uno de los principales productores de LPT. Las LPT canadienses son un 10% más económicas que sus contrapartes desarrolladas en EE. UU. Además, la creciente demanda de energías renovables en la región, junto con la modernización de las redes eléctricas obsoletas, es un factor importante en la expansión del mercado de subestaciones con aislamiento de gas en la región.

El potencial de fabricación nacional en Estados Unidos es prometedor. Actualmente, las tecnologías necesarias para sustituir por completo el SF6 están en desarrollo, y para 2027 se prevé que fabricantes nacionales desplieguen sistemas de hasta 550 kV. Es fundamental reconocer que la creciente atención a la sostenibilidad ambiental perjudicaría gravemente los equipos actuales basados en SF6. Las empresas Hitachi, GE y Siemens cuentan con la oferta de productos más completa en EE. UU. Hitachi ofrece interoperabilidad en sus líneas de producción, lo que permite a los clientes adaptar la capacidad de SF6 a la de otros sistemas. Estados Unidos, según el Departamento de Energía (DOE), aspira a desplegar 30 GW de energía eólica marina para finales de 2030 y 86 GW para 2050.

Actores del mercado de subestaciones aisladas en gas:

- Compañía General Electric

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Corporación Toshiba

- Hitachi, Ltd.

- Siemens AG

- ABB Ltd.

- Johnson Controls International plc

- Honeywell International Inc.

- Energate, Inc.

- Corporación Eléctrica Yokogawa

- Schneider Electric

Los actores clave han identificado la necesidad de ofrecer productos gubernamentales y que cumplan con las normas de sostenibilidad. Han incrementado las inversiones y las alianzas estratégicas para migrar de sistemas con SF6 a sistemas sin SF6. La eliminación gradual se ve facilitada por el aumento de la capacidad de producción de alternativas innovadoras, el lanzamiento de productos, las fusiones y adquisiciones, y la expansión geográfica. Algunos de los actores destacados que operan en el mercado de subestaciones aisladas en gas (GIS) incluyen:

Desarrollos Recientes

- En agosto de 2024, GE Vernova anunció el lanzamiento de Grid Solutions, una división que fabricará, entregará y pondrá en marcha la primera subestación aislada en gas (GIS) libre de SF6 de 246 kilovoltios del mundo para RTE en Francia. Grid Solutions implementará soluciones que ayudarán a RTE a reemplazar el hexafluoruro de azufre.

- En agosto de 2024, Hitachi Energy lanzó una nueva tecnología que abordará las emisiones de hexafluoruro de azufre (SF6). El equipo puede utilizarse en cuadros de distribución con aislamiento de gas, interruptores de tanque muerto o interruptores de tanque vivo.

- Report ID: 4044

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.