Perspectivas del mercado de fluorocarbonos:

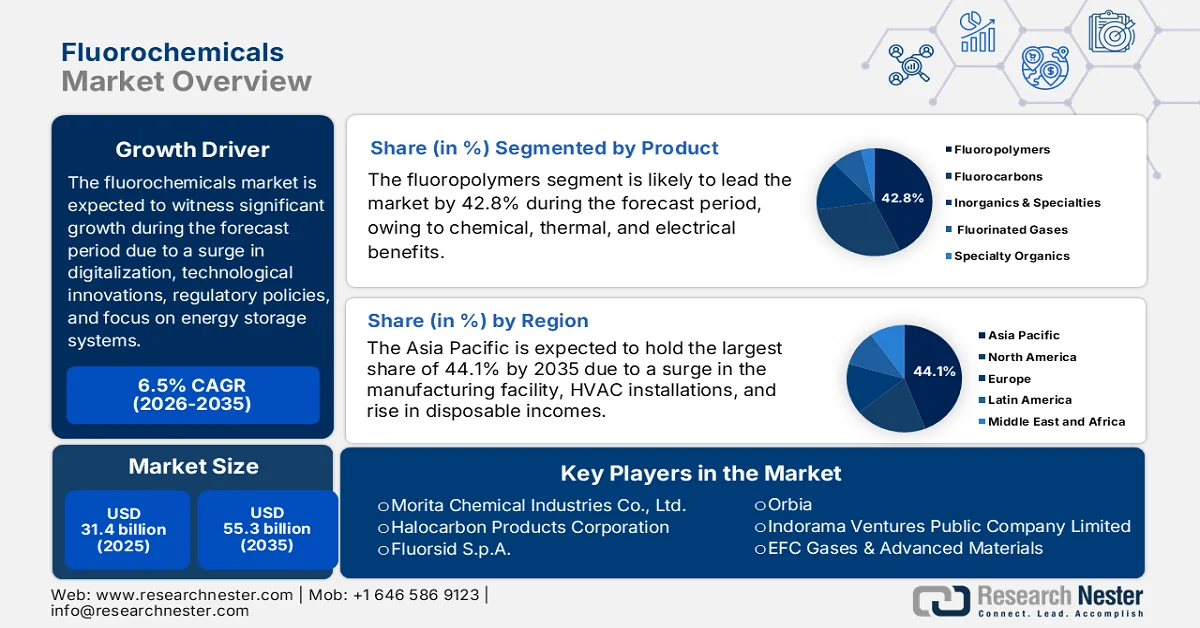

El mercado de fluorocarbonos alcanzó un valor superior a los 31.400 millones de dólares en 2025 y se prevé que llegue a los 55.300 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,5% durante el período de previsión, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de fluorocarbonos será de 33.400 millones de dólares.

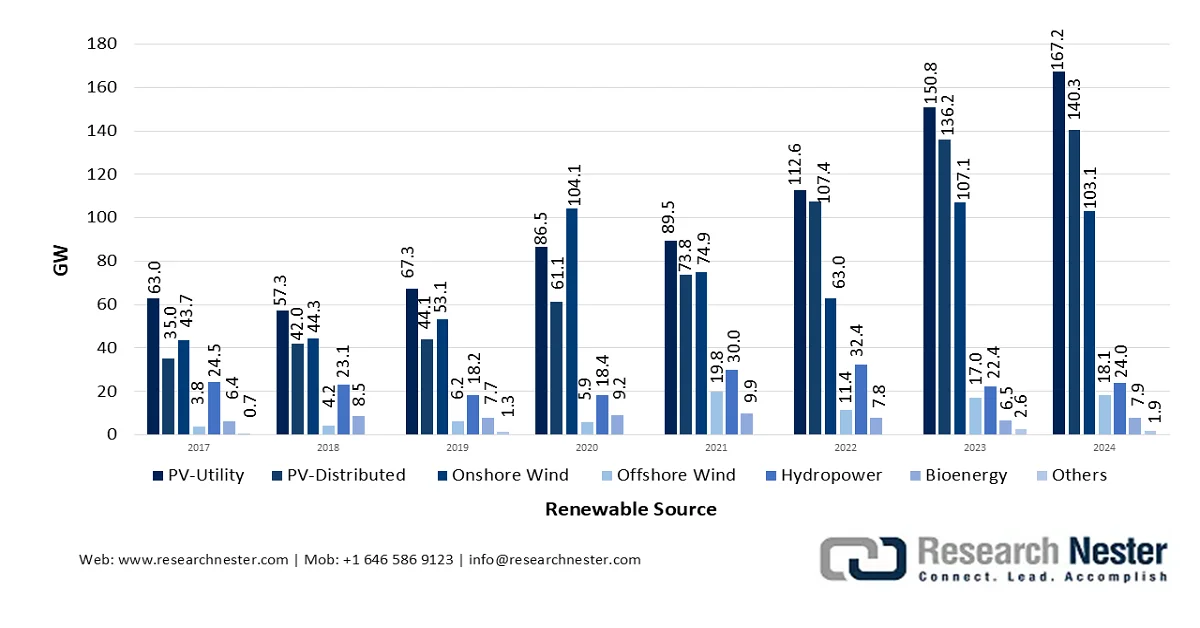

El mercado mundial de fluorocarbonos atraviesa una fase de transformación, impulsada por la aceleración de la transición energética, la creciente digitalización, la evolución de los marcos regulatorios y los avances tecnológicos en materiales de alto rendimiento. Según las estadísticas oficiales publicadas por la AIE en 2026, la capacidad de energía renovable creció continuamente hasta alcanzar los 4500 GW, equivalente a la producción total de energía de Estados Unidos y China. En este contexto, la bioenergía se posiciona como la principal fuente de energía renovable, con una participación superior al 50 % del consumo global en 2023. Además, se prevé que las energías renovables no bioenergéticas aumenten su contribución energética total, pasando de casi el 6 % a un estimado del 16 % para finales de 2030, especialmente en el escenario de cero emisiones netas. Por lo tanto, el creciente desarrollo de la capacidad de energía renovable representa una enorme oportunidad de crecimiento para el mercado en diversos sectores.

Análisis de la capacidad neta de electricidad renovable por tecnología (2017-2024)

Fuente: Organización IEA

Además, la expansión de la industria electrónica, la transición a refrigerantes de última generación, un mayor enfoque en la producción refinada, de alta gama y ecológica, la innovación en productos químicos especializados y de alta pureza, las alianzas estratégicas y la diversificación de la cadena de suministro son algunas de las tendencias adecuadas para impulsar el mercado mundial de fluorocarbonos. Como se indica en un informe de datos publicado por la Organización Internacional del Trabajo en noviembre de 2024, con un valor total de 1,7 billones de dólares estadounidenses, la industria mundial de ensamblaje de productos electrónicos se considera uno de los sectores más grandes del mundo y se proyecta que crecerá un 4 % cada año. Esta industria en particular proporciona oportunidades de empleo directo a más de 17,4 millones de hombres y mujeres a partir de 2023. Además, más de 3756 empresas operan efectivamente en el segmento mundial de electrónica de consumo, mientras que más de 44 000 empleados participan activamente en la amplia industria electrónica, lo que impulsa la expansión del mercado.

Clave Fluoroquímicos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

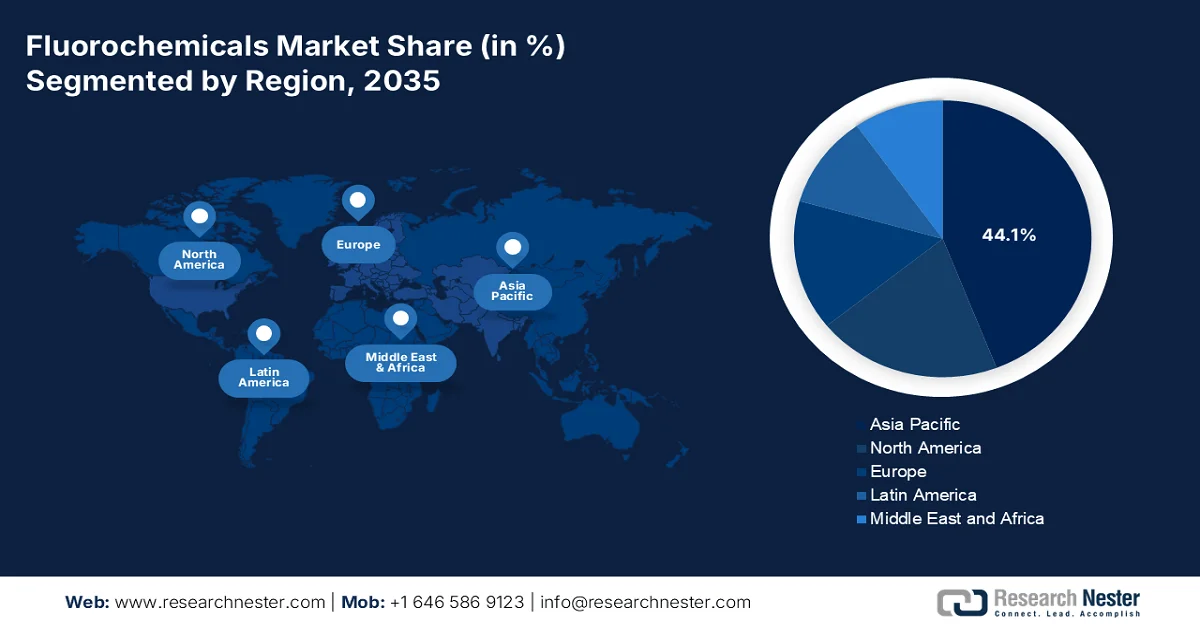

- Se prevé que el mercado de fluorocarbonos de Asia Pacífico alcance una cuota del 44,1 % para 2035, impulsado principalmente por la expansión de la fabricación de productos electrónicos y el aumento de las instalaciones de climatización en las economías en desarrollo.

- Se prevé que Europa registre el crecimiento más rápido durante el período 2026-2035, impulsado por la aceleración de la transición hacia refrigerantes con bajo potencial de calentamiento global (PCG) y el aumento de las inversiones en la fabricación de productos químicos sostenibles.

Información sobre el segmento:

- Se prevé que el subsegmento de fluoropolímeros alcance una cuota del 42,8 % en el mercado de los fluoroquímicos para 2035, impulsado por sus características superiores de rendimiento eléctrico, térmico y químico.

- El subsegmento de refrigerantes está en camino de alcanzar la segunda mayor cuota de mercado para 2035, gracias a su papel fundamental en el avance de las aplicaciones industriales y la evolución de los marcos regulatorios.

Principales tendencias de crecimiento:

- Aumento de la demanda de baterías de iones de litio

- Expansión en la industria de semiconductores

Principales desafíos:

- Intensificación de la presión regulatoria y restricciones a las sustancias PFAS

- Concentración de materias primas y vulnerabilidad de la cadena de suministro

Principales actores: Chemours (EE. UU.), Honeywell International Inc. (EE. UU.), 3M Company (EE. UU.), Arkema SA (Francia), Solvay SA (Bélgica), Daikin Industries, Ltd. (Japón), AGC Inc. (anteriormente Asahi Glass Co., Ltd.) (Japón), Dongyue Group Limited (China), Zhejiang Juhua Co., Ltd. (China), Sinochem Lantian Co., Ltd. (China), Do-Fluoride Chemicals Co., Ltd. (China), Gujarat Fluorochemicals Limited (GFL) (India), Navin Fluorine International Limited (NFIL) (India), SRF Limited (India), Shanghai 3F New Materials Company Limited (China), Kureha Corporation (Japón), Morita Chemical Industries Co., Ltd. (Japón), Halocarbon Products Corporation (EE. UU.), Fluorsid SpA (Italia), Orbia (México), Indorama Ventures Public Company Limited (Bangkok), EFC Gases & Advanced Materials (EE. UU.), Gelest, Inc. (EE. UU.).

Global Fluoroquímicos Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 31.400 millones de dólares

- Tamaño del mercado en 2026: 33.400 millones de dólares

- Tamaño de mercado proyectado: 55.300 millones de dólares estadounidenses para 2035.

- Previsiones de crecimiento: 6,5% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (44,1% de cuota de mercado para 2035)

- Región de mayor crecimiento: Europa

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, México, Indonesia, Vietnam

Last updated on : 17 March, 2026

Mercado de fluorocarbonos: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la demanda de baterías de iones de litio: La transición mundial hacia los vehículos eléctricos está generando una demanda explosiva en el mercado de los fluorocarbonos, especialmente en aplicaciones de baterías de iones de litio. Según las estadísticas oficiales publicadas por la AIE en 2023, la demanda aumentó casi un 65%, alcanzando los 550 GWh en 2022. Esto se tradujo en un crecimiento de las ventas de automóviles eléctricos, con un aumento del 55% en las matriculaciones durante ese mismo año. Además, la demanda de baterías en China experimentó un incremento superior al 70%, mientras que en Estados Unidos creció cerca de un 80%. Por lo tanto, con este crecimiento continuo de las baterías de iones de litio para vehículos eléctricos en diferentes países, el mercado de los fluorocarbonos está adquiriendo cada vez mayor relevancia.

- Expansión en la industria de semiconductores: La constante innovación de la industria hacia arquitecturas complejas y nodos de pequeña escala está impulsando la demanda del mercado de fluorocarbonos, esenciales para la fabricación de chips. Según un artículo de la Semiconductor Organization de febrero de 2026, las ventas mundiales de semiconductores alcanzaron los 791.700 millones de dólares en 2025, lo que representa un aumento del 25,6 % en comparación con los 630.500 millones de dólares de 2024. Además, las ventas del cuarto trimestre ascendieron a 236.600 millones de dólares, un 37,1 % más que el año anterior. Asimismo, las ventas mundiales en diciembre de 2025 alcanzaron los 78.900 millones de dólares, lo que supone un incremento del 2,7 % con respecto a noviembre de 2025, lo que indica una perspectiva optimista para la expansión del mercado en general.

- Necesidades de materiales avanzados en el sector aeroespacial: El aumento de la producción aeroespacial contribuye significativamente al crecimiento del mercado de fluorocarbonos, especialmente para los productos químicos de alto rendimiento utilizados en componentes de aeronaves. Según un artículo publicado por la IEA en 2026, la proporción máxima de combustible de aviación sostenible (SAF) permitida por la normativa vigente es del 50 %. Sin embargo, se permite que grupos de trabajo especializados de los comités de estándares de combustible evalúen la opción de facilitar el uso de SAF al 100 % y aprueben combustibles para finales de 2030. Además, se prevé que los proyectos de SAF planificados y existentes en fases innovadoras solo cubran entre el 2 % y el 4 % de la demanda de combustible para aviones a finales del mismo año, lo que los hace idóneos para impulsar el desarrollo y la expansión del mercado de fluorocarbonos.

Desafíos

- Intensificación de la presión regulatoria y restricciones a las PFAS : El desafío más significativo que enfrenta el mercado de los fluorocarbonos es la reacción regulatoria global sin precedentes contra las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS). Inicialmente, hubo restricciones específicas sobre compuestos heredados, como el PFOA y el PFOS, que han evolucionado hacia prohibiciones amplias y generales que amenazan toda la cadena de valor de los fluorocarbonos. Este tsunami regulatorio crea incertidumbre existencial tanto para los fabricantes como para los usuarios finales. En Europa, cinco estados miembros, incluidos Dinamarca, Suecia, Noruega, los Países Bajos y Alemania, han propuesto conjuntamente restringir las sustancias PFAS bajo el reglamento REACH. Este enfoque único presupone un riesgo uniforme en miles de compuestos químicamente diversos, una metodología que incluso el Comité de Evaluación de Riesgos de la ECHA ha reconocido como científicamente cuestionable.

- Concentración de materias primas y vulnerabilidad de la cadena de suministro: El mercado de los fluorocarbonos se enfrenta a una vulnerabilidad estructural derivada de la concentración geográfica de su principal materia prima, la fluorita (fluoruro de calcio). Esta concentración genera volatilidad de precios, riesgos para la seguridad del suministro y exposición a tensiones geopolíticas que limitan fundamentalmente la estabilidad y el potencial de crecimiento del sector. Además, la fluorita es la principal materia prima para toda la producción de fluorocarbonos y se concentra geográficamente en un número reducido de países. China, México y Sudáfrica dominan la producción mundial, y China, por sí sola, representa la mayor parte de la producción mundial. Esta concentración crea un riesgo inherente de suministro, incluyendo cualquier interrupción en estas regiones, ya sea por cambios regulatorios, disputas comerciales, desastres naturales o inestabilidad política, que repercute en toda la cadena de suministro global de fluorocarbonos.

Tamaño y pronóstico del mercado de fluorocarbonos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,5% |

|

Tamaño del mercado del año base (2025) |

31.400 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

55.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de fluorocarbonos:

Análisis del segmento de productos

Durante el período de pronóstico, se proyecta que el subsegmento de fluoropolímeros, dentro del segmento de productos, ostente la mayor participación, con un 42,8%, en el mercado de fluorocarbonos. El crecimiento de este subsegmento se debe a su combinación única de propiedades eléctricas, térmicas y químicas, lo que subraya su alto rendimiento y su papel fundamental en la industria en general. Según un artículo publicado por el Consejo Estadounidense de Química, Inc. en junio de 2022, los investigadores analizaron eficazmente 14 fluoropolímeros y fluoroelastómeros que cumplieron con éxito los criterios del PLC. Esto resultó en un aumento del número de fluoropolímeros a 18 y demostró una disponibilidad comercial estimada del 96% de la industria mundial. Además, según el artículo de la NLM de junio de 2024, las sustancias perfluoroalquiladas y polifluoroalquiladas (PFAS) se consideran un grupo diversificado de productos químicos para el tratamiento de superficies, con menos del 6% de las 4730 PFAS estimadas que se reportan como relevantes comercialmente a nivel mundial, lo que indica una perspectiva optimista para el crecimiento del subsegmento.

Análisis del segmento de aplicaciones

Se prevé que el subsegmento de refrigerantes, que forma parte del segmento de aplicaciones, obtenga la segunda mayor cuota del mercado de fluorocarbonos para finales de 2035. El crecimiento de este subsegmento se atribuye en gran medida a su papel fundamental como motor principal tanto de los avances tecnológicos como de la demanda industrial. Según las estimaciones gubernamentales publicadas por la EPA en junio de 2025, se incorporan dispositivos de mitigación o enfoques de ingeniería durante las fugas de refrigerante para no superar el STEL de 30 000 ppm promediado durante más de 15 minutos en el espacio de pasajeros, junto con un límite máximo de 40 000 ppm en la zona de respiración de los pasajeros. Además, la EPA ha emitido una importante medida de reducción gradual de los hidrofluorocarbonos para garantizar cambios sectoriales mediante restricciones adecuadas en productos y equipos, lo que está impactando positivamente en el mercado mundial de fluorocarbonos.

Restricciones basadas en el sistema MVAC en vehículos de nueva fabricación (2023)

Tipo de vehículo | Limitación del potencial de calentamiento global para refrigerantes | Años de modelo afectados y fecha de cumplimiento | Demandas del servicio |

Vehículos ligeros de pasajeros | 150 | Modelo del año 2025 | Los vehículos actuales suelen utilizar refrigerantes con HFC-134a y un potencial de calentamiento global (PCG) superior a 150. |

Vehículos de pasajeros de tamaño mediano, camionetas pickup de servicio pesado y furgonetas completas de servicio pesado. | 150 | Año del modelo: 2028 | |

Vehículos no destinados a circular por carretera, incluidos tractores agrícolas de más de 40 caballos de potencia y otros vehículos comerciales utilitarios. | 150 | 1 de enero de 2028 |

Fuente: EPA

Análisis del segmento de usuarios finales

Se prevé que el segmento de productos eléctricos y electrónicos en el mercado de fluorocarbonos represente la tercera mayor cuota de mercado al final del período de análisis. El desarrollo de este segmento se ve impulsado en gran medida por el constante avance de la tecnología de semiconductores y la proliferación de dispositivos conectados. La importancia de este segmento ha aumentado drásticamente a medida que los fluorocarbonos han pasado de ser insumos auxiliares a elementos clave para los entornos de fabricación de próxima generación, donde la selección de materiales afecta directamente la consistencia del rendimiento, la fiabilidad de los equipos y la escalabilidad a largo plazo. Además, el crecimiento del segmento refleja el papel indispensable de los fluorocarbonos en toda la cadena de valor de la electrónica, desde gases de ultra alta pureza utilizados en la fabricación de obleas hasta fluoropolímeros esenciales para los sistemas de manejo de fluidos en entornos de salas blancas.

Nuestro análisis exhaustivo del mercado de los fluorocarbonos incluye los siguientes segmentos:

Segmento | Subsegmentos |

Producto |

|

Solicitud |

|

Usuario final |

|

Canal de distribución |

|

Forma |

|

Gama de precios |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de fluorocarbonos: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico alcance la mayor cuota de mercado de fluorocarbonos, con un 44,1%, para finales de 2035. El auge del mercado en la región se ve impulsado principalmente por la presencia de una importante base de fabricación de productos electrónicos, el aumento de la instalación de sistemas de climatización (HVAC) en vehículos y edificios, y el incremento de la renta disponible en los países en desarrollo. Según las estimaciones gubernamentales publicadas por la ITA en abril de 2024, se proyecta que la industria de HVAC en India alcance un tamaño de mercado de 30.000 millones de dólares para finales de 2030, lo que representa un crecimiento del 15,8%. Este crecimiento industrial se ve impulsado en gran medida por la expansión de la infraestructura, la urbanización y una mayor concienciación sobre la eficiencia energética y la calidad del aire interior, factores que impulsan el mercado en la región. Además, el envío continuo de fluoropolímeros a través de la cadena de suministro estándar también contribuye al crecimiento del mercado de fluorocarbonos en la región.

Análisis de los envíos de exportación e importación en Asia Pacífico en 2024

Países | Exportación (USD) | Importación (USD) |

Japón | 581 millones | 189 millones |

Porcelana | 499 millones | 363 millones |

India | 105 millones | 74 millones |

Corea del Sur | 31,8 millones | 254 millones |

Tailandia | 9,7 millones | 29,1 millones |

Malasia | 4,2 millones | 12,5 millones |

Fuente: OEC

El mercado de fluorocarbonos en China está experimentando un crecimiento significativo, gracias a su liderazgo sostenido, la creciente demanda en los procesos de limpieza de semiconductores y cámaras, las iniciativas gubernamentales para la eliminación gradual de HFC, la prioridad en la transición a refrigerantes respetuosos con el medio ambiente y su dominio en la producción de baterías y vehículos eléctricos. Según un artículo publicado por la Organización de la Alianza China para el Almacenamiento de Energía en agosto de 2025, el país alcanzó con éxito una capacidad acumulada de almacenamiento de energía nueva de 73,7 GW o 168 GWh, lo que representa un aumento interanual de más del 130 %. Esta cifra supone más del 40 % del total mundial. Además, la incorporación de 42,3 GW o 101 GWh de nueva capacidad de almacenamiento de energía nueva a partir de 2024 también está impulsando la presencia en el mercado. Asimismo, la duración media del almacenamiento aumentó a 2,3 horas, lo que refleja las continuas mejoras en la integración a la red y el diseño del sistema, impactando positivamente en el crecimiento del mercado.

La modernización de los refrigerantes industriales, la expansión de la infraestructura de la cadena de frío, los enfoques gubernamentales, la implementación de esquemas de incentivos vinculados a la producción (PLI) para la fabricación de productos electrónicos y las transacciones de proyectos adecuadas son responsables de impulsar el mercado de fluorocarbonos en la India . Según un artículo publicado por la Organización para el Desarrollo de los Derechos del Sistema de Alerta Temprana en diciembre de 2025, la planta de vehículos eléctricos de GFCL en Jolva se extiende sobre un área de terreno de 103,863 m2 o 25.6 acres de la superficie total de casi 130 acres de GFL. La planta produce micropolvo de politetrafluoroetileno (PTFE), elastómero de fluorocarbono FKM, tricloruro de bencilo (BTC), fluoruro de potasio (KF)/potasio, VDF (fluoruro de vinilideno)/fluoruro de potasio y PVDF (difluoruro de polivinilideno). Por lo tanto, con toda esta producción, la planta ha planeado invertir aproximadamente 709 millones de dólares en su infraestructura de fabricación, impulsando así la expansión del mercado de fluorocarbonos en el país.

Análisis del mercado europeo

Se prevé que Europa se consolide como la región de mayor crecimiento en el mercado de fluorocarbonos durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por la creciente transición hacia refrigerantes de bajo potencial de calentamiento global (PCG), así como por programas de financiación de organismos gubernamentales que canalizan importantes inversiones hacia procesos de fabricación química sostenibles. Según las estadísticas oficiales publicadas por la Organización Gitnux en febrero de 2026, con una producción de 347 millones de toneladas de productos químicos en 2022, la industria química regional se está convirtiendo en un motor potente, innovador y sostenible. Además, el volumen de producción química en Alemania alcanzó los 58,4 millones de toneladas ese mismo año, lo que representa un significativo 16,8 % de la producción regional total. Por lo tanto, con este crecimiento continuo de la industria, existe una enorme oportunidad de crecimiento para el mercado en la región.

El mercado de fluorocarbonos en Alemania está experimentando un auge gracias a las iniciativas gubernamentales, las estrategias industriales, la financiación de tecnologías de reciclaje y la transición hacia métodos de producción que cumplen con la normativa. Según un artículo publicado por la OCDE en junio de 2025, el gobierno alemán ha establecido con éxito el nuevo objetivo legalmente vinculante de aumentar la participación de las energías renovables al 80 % de la producción eléctrica para finales de 2030, cifra que anteriormente se había fijado en el 65 %. Además, el país ha logrado un crecimiento excepcional en la generación de electricidad a partir de fuentes renovables, lo que resulta sumamente favorable para la expansión del mercado. Asimismo, los materiales no metálicos representan la mayor parte de la matriz energética alemana, lo que impulsa el desarrollo del mercado de fluorocarbonos.

El aumento del consumo, la generosa asignación presupuestaria, el apoyo gubernamental, los avances industriales, el desarrollo de procesos de producción y las aplicaciones farmacéuticas impulsan el mercado de los fluorocarbonos en Francia . Según un artículo publicado por la organización CEFIC en 2024, la facturación de la industria química en el país alcanzó los 126.000 millones de dólares en 2023, con una inversión de 2.300 millones de dólares en investigación y desarrollo. Además, el sector está compuesto por 4.000 organizaciones, con 177.000 empleados y una inversión de capital de 9.200 millones de dólares. Asimismo, la industria sigue siendo el principal sector industrial exportador del país, con exportaciones por valor de 92.600 millones de dólares, cifra muy superior a la de la industria alimentaria (72.900 millones de dólares) y a la de la industria aeroespacial (64.800 millones de dólares), lo que impulsa la demanda del mercado.

Análisis del mercado norteamericano

Se prevé que Norteamérica experimente un crecimiento considerable en el mercado de fluorocarbonos al final del período estipulado. Este crecimiento en la región se debe principalmente al cambio fundamental de los refrigerantes tradicionales a productos químicos especializados de alto valor, cruciales para la fabricación avanzada y la transición energética. Según las estadísticas oficiales publicadas por la organización Nature en 2026, la región se centra en aumentar la cantidad de energía renovable, especialmente en Estados Unidos, en un 400 %. Además, se proyecta que se desarrollen casi 2,5 veces más líneas eléctricas de larga distancia para transportar energía limpia y, al mismo tiempo, se acelere la duración de los proyectos de energía limpia más recientes en un 50 %, impulsando así el crecimiento del mercado.

El mercado de fluorocarbonos en EE. UU. está ganando mayor visibilidad debido a la normativa que exige la transición a refrigerantes de bajo potencial de calentamiento global (PCG), junto con la expansión de la fabricación de alta tecnología, especialmente en vehículos eléctricos y semiconductores. Según un artículo publicado por la Asociación Global de Electrónica en noviembre de 2025, la fabricación de productos electrónicos es uno de los motores más importantes para la resiliencia y el crecimiento económico, ya que genera 5,2 millones de empleos en la región y contribuye con 853 mil millones de dólares al producto interno bruto (PIB) del país, además de generar 1,8 billones de dólares en producción económica total. Este crecimiento implica una expansión masiva en la fabricación de vehículos eléctricos, lo que, a su vez, impulsa el crecimiento del mercado. Además, la industria ofrece un salario anual promedio de 156.000 dólares, muy superior al del sector manufacturero en general.

Impacto económico de la industria de fabricación electrónica de EE. UU. (2026)

Métrico | Valor/Impacto | Ideas clave |

Balanza comercial mundial | 408 mil millones de dólares (2023) | El hecho de que el comercio supere el volumen de productos terminados subraya el papel crucial de la industria en las redes de suministro mundiales. |

Efecto multiplicador económico | USD 2,2 | Genera un aumento de la actividad económica en toda la cadena de suministro y otros sectores. |

Impacto económico indirecto general | 1,6 millones de oportunidades de empleo, junto con una producción de 532 mil millones de dólares. | Demostrando la profunda interconexión del sector con proveedores, logística y servicios profesionales. |

Análisis de centros regionales | ||

California | 260.000 empleos directos con una producción total de 364.000 millones de dólares. | Esto se debe a su combinación de liderazgo en diseño y capacidad de fabricación. |

Texas | Más de 330.000 empleos en total | Esto fomenta las oportunidades de empleo en los sectores de semiconductores, defensa y tecnologías de las comunicaciones, lo que representa una base de empleo diversificada en el sector de alta tecnología. |

Fuente: Asociación Global de Electrónica

La existencia de una industria química ampliada y sólida, junto con un compromiso nacional estándar con la innovación y las prácticas sostenibles, regulaciones ambientales estrictas y un aumento en la adopción de prácticas de fabricación sostenibles, son ciertas tendencias que están impulsando el mercado de fluorocarbonos en Canadá . Como se indica en un artículo publicado por Innovation, Science and Economic Development of Canada en octubre de 2025, los ingresos de la fabricación nacional alcanzaron los USD 20.300 millones en 2023, en comparación con los USD 22.200 millones en 2022. Además, los ingresos totales ascendieron a USD 21.800 millones, junto con ingresos netos por USD 2.300 millones durante el mismo año. Asimismo, los gastos en suministros y materiales ascendieron a USD 11.300 millones en 2023, mientras que fueron USD 12.700 millones en 2022, lo que resulta propicio para impulsar el mercado en el país.

Principales actores del mercado de fluorocarbonos:

- Quimioterapia (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Compañía 3M (EE. UU.)

- Arkema SA (Francia)

- Solvay SA (Bélgica)

- Daikin Industries, Ltd. (Japón)

- AGC Inc. (anteriormente Asahi Glass Co., Ltd.) (Japón)

- Grupo Dongyue Limitada (China)

- Zhejiang Juhua Co., Ltd. (China)

- Sinochem Lantian Co., Ltd. (China)

- Do-Fluoride Chemicals Co., Ltd. (China)

- Gujarat Fluorochemicals Limited (GFL) (India)

- Navin Fluorine International Limited (NFIL) (India)

- SRF Limited (India)

- Shanghai 3F New Materials Company Limited (China)

- Corporación Kureha (Japón)

- Morita Chemical Industries Co., Ltd. (Japón)

- Corporación de Productos Halocarbonos (EE. UU.)

- Fluorsid SpA (Italia)

- Orbia (México)

- Indorama Ventures Public Company Limited (Bangkok)

- Gases y materiales avanzados EFC (EE. UU.)

- Gelest, Inc. (EE. UU.)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Chemours está aprovechando la transición impulsada por la normativa hacia refrigerantes de bajo potencial de calentamiento global (PCG), logrando un crecimiento interanual en su línea de productos Opteon y completando una ampliación de capacidad en Corpus Christi, Texas, para satisfacer la creciente demanda. La compañía también está fortaleciendo su posición en la región de Asia-Pacífico al centrarse en fluoropolímeros de alto rendimiento como el PTFE y el PFA para las industrias electrónica y automotriz.

- Honeywell International Inc. está reestructurando su negocio de fluorocarbonos mediante la escisión de su división Solstice Advanced Materials para crear una entidad más especializada en refrigerantes y materiales electrónicos. Como líder en el mercado del ácido fluorhídrico electrónico, Honeywell suministra grados de ultra alta pureza esenciales para la fabricación de semiconductores avanzados, lo que permite la miniaturización de chips para aplicaciones de IA y 5G.

- 3M Company mantiene una sólida presencia en el mercado de los fluorocarbonos gracias a una amplia cartera de productos especializados y materiales avanzados, y compite mediante una importante inversión en I+D. La compañía es un actor dominante en el nicho, pero crucial, mercado de líquidos inertes a base de flúor, y presta servicios a la industria de procesamiento de obleas de semiconductores y otras aplicaciones de alta tecnología.

- Arkema SA está llevando a cabo una importante expansión industrial para satisfacer la demanda en mercados de alto valor y anunció la producción de su fluoropolímero Kynar PVDF en su planta de Calvert City, impulsada por la demanda del sector de las nuevas energías. A pesar de un entorno macroeconómico complejo en 2025, la empresa generó un flujo de caja recurrente mediante una estricta gestión de costes, al tiempo que continuó invirtiendo en áreas estratégicas de crecimiento, como baterías y fluoroespecialidades.

- Solvay SA está abordando de forma proactiva las presiones regulatorias mediante la transición de su cartera de fluoropolímeros a tecnologías de fabricación sin tensioactivos fluorados para finales de 2026, con el objetivo de superar los desafíos de cumplimiento relacionados con las sustancias PFAS. Al mismo tiempo, la empresa está optimizando sus operaciones y anunciando el cese de la producción basada en TFA a principios de 2026, a la vez que invierte en la transformación de su planta de Bad Wimpfen en un centro global para la tecnología de fundentes Nocolok para la industria automotriz.

Aquí hay una lista de los principales actores que operan en el mercado global de fluorocarbonos:

El mercado global de fluorocarbonos está altamente consolidado y es intensamente competitivo, dominado por empresas consolidadas de EE. UU., Europa y Japón, mientras que la agresiva expansión de la capacidad productiva por parte de empresas chinas e indias está transformando el panorama. Los principales ejes de la competencia son la innovación en respuesta a las estrictas regulaciones ambientales y la garantía de las cadenas de suministro para los segmentos de alto crecimiento. Los actores clave están invirtiendo fuertemente en investigación y desarrollo para orientar sus carteras hacia soluciones sostenibles. Además, en septiembre de 2025, Indorama Ventures Public Company Limited presentó su nueva estrategia de creación de valor a largo plazo y los avances logrados bajo la estrategia de Creación de Valor Sostenible. Asimismo, basándose en su marco de los Seis Capitales, la empresa se ha centrado significativamente en las alianzas estratégicas, la innovación, la excelencia operativa y la resiliencia financiera, impulsando así la industria de los fluorocarbonos.

Panorama corporativo del mercado de fluorocarbonos:

Desarrollos Recientes

- En enero de 2026, EFC Gases & Advanced Materials completó con éxito su adquisición por parte de Element Solutions Inc., con el objetivo de ampliar su papel fundamental como proveedor de materiales avanzados y gases especiales de alta pureza para industrias como la aeroespacial, la fabricación de semiconductores y otras aplicaciones de alto rendimiento.

- En mayo de 2025, Gelest, Inc. inauguró sus nuevas instalaciones de producción de 50.000 pies cuadrados para aumentar rápidamente su capacidad de producción y brindar un soporte significativo a las aplicaciones de consumo, desde dispositivos médicos y microelectrónica hasta innovadores sistemas de movilidad térmica y recubrimientos.

- En marzo de 2022, Gujarat Fluorochemicals Limited (GFL) notificó la utilización de un auxiliar de polimerización no fluorado en el proceso de producción de PTFE en emulsión, sustituyendo el uso de un auxiliar de polimerización fluorado (PFAS).

- Report ID: 8441

- Published Date: Mar 17, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.