Perspectiva del mercado de medidores de flujo:

El mercado de medidores de flujo se valoró en USD 9.900 millones en 2025 y se proyecta que alcance los USD 20.200 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 7,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de medidores de flujo se estima en USD 10.600 millones.

La demanda global del mercado está estrechamente relacionada con los ciclos de inversión de capital en infraestructura hídrica, química, sistemas energéticos y fabricación de procesos, todos ellos respaldados por el gasto del sector público y la supervisión regulatoria. Según datos de la Agencia de Protección Ambiental de EE. UU. de diciembre de 2025, el país requiere más de 625 000 millones de dólares en inversiones en infraestructura de agua potable y aguas residuales a lo largo de 20 años, lo que genera una demanda sostenida de equipos de medición de caudal en los servicios públicos municipales y las plantas de tratamiento industrial. De igual forma, la AIE 2023 informa que la inversión energética mundial superó los 2,8 billones de dólares en 2023, con petróleo y gas, generación de energía, hidrógeno e informes operativos. Las iniciativas de digitalización industrial respaldadas por el gobierno, incluidos los programas de eficiencia industrial del Departamento de Energía de EE. UU., siguen fomentando la adopción de la monitorización avanzada del caudal para reducir las pérdidas y mejorar el control de procesos en las industrias de alto consumo energético.

Además, se requieren datos precisos de caudal para la elaboración de informes de emisiones, el cumplimiento de las normativas ambientales y la contabilidad de combustibles en centrales eléctricas, oleoductos y refinerías. En Europa, el Marco del Agua y las directivas sobre emisiones industriales impulsan el monitoreo estandarizado en las empresas de servicios públicos y plantas de fabricación. En cuanto a la demanda del mercado, el informe de la UNESCO de febrero de 2024 destaca que más del 70 % de las extracciones mundiales de agua dulce se destinan a la agricultura y la industria, lo que impulsa a los gobiernos a financiar proyectos de eficiencia hídrica y monitoreo, principalmente en África, Oriente Medio y Asia Pacífico. Asimismo, las inversiones públicas en la terminal de GNL, los oleoductos transfronterizos y los combustibles renovables respaldan la adquisición a largo plazo de medidores de caudal para la optimización de los procesos de transferencia de custodia y las aplicaciones críticas para la seguridad. Asimismo, estos marcos regulatorios de los programas de infraestructura liderados por los gobiernos y las inversiones en transición energética proporcionan un entorno de demanda predecible y respaldado por políticas para el mercado en los países emergentes y desarrollados.

Clave Medidores de flujo Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

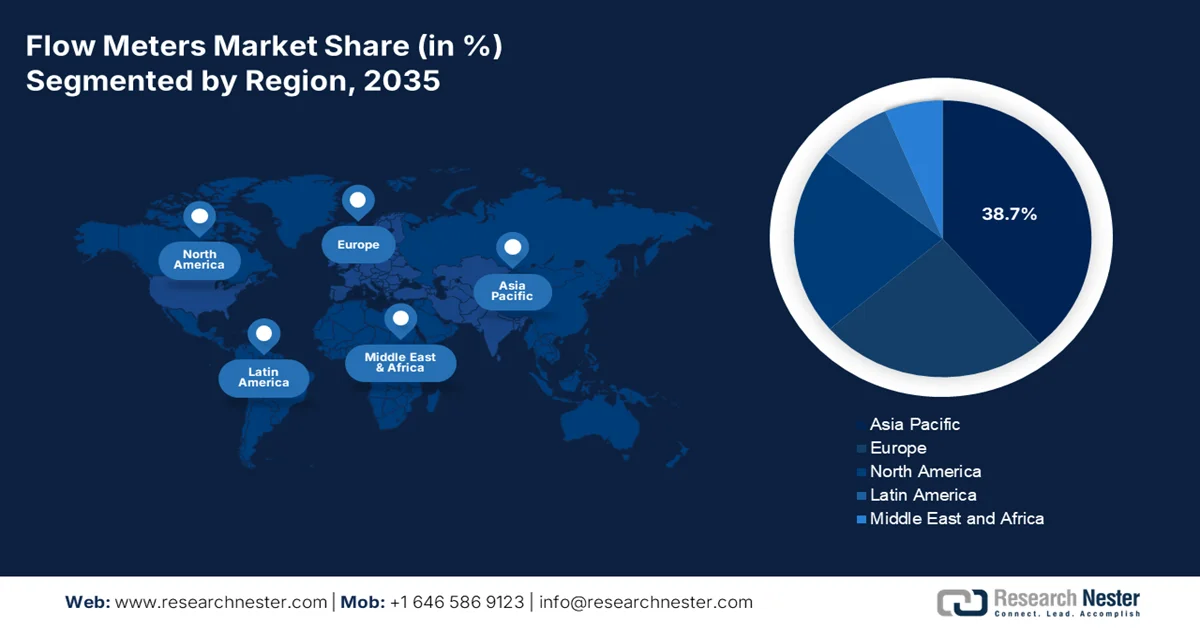

- Se proyecta que Asia Pacífico tendrá una participación de ingresos del 38,7% del mercado de medidores de caudal para 2035, respaldada por una expansión de infraestructura a gran escala, una rápida industrialización e iniciativas de monitoreo ambiental y del agua inteligente respaldadas por el gobierno.

- Se anticipa que América del Norte registrará el crecimiento más rápido, con una CAGR del 4,8 % durante 2026-2035, respaldado por la modernización de la infraestructura, los esfuerzos de descarbonización industrial y la implementación acelerada de soluciones de medición de flujo impulsadas por análisis y habilitadas para IoT.

Información sobre segmentos:

- Se espera que el subsegmento industrial en el mercado de medidores de flujo alcance una participación dominante del 80,3 % para 2035, reforzada por estrictas necesidades de cumplimiento normativo y el cambio hacia medidores inteligentes y conectados para un control preciso de procesos y una mejora de la eficiencia operativa.

- Los medidores de flujo inteligentes se posicionan como el segmento líder hasta 2035, impulsados por la adopción de la Industria 4.0 que enfatiza la visibilidad de datos en tiempo real, el mantenimiento predictivo y la integración perfecta de IoT industrial.

Tendencias clave de crecimiento:

- Informes reglamentarios sobre petróleo y gas y seguridad de los oleoductos

- Programas de gestión del agua agrícola y de riego

Principales desafíos:

- Certificación y cumplimiento rigurosos específicos de la industria

- Sensibilidad de precios en mercados clave impulsados por el volumen

Actores clave: Honeywell International Inc. (EE. UU.), Emerson Electric Co. (EE. UU.), Siemens AG (Alemania), Endress+Hauser Group (Suiza), ABB Ltd. (Suiza), Yokogawa Electric Corporation (Japón), Schneider Electric SE (Francia), KROHNE Group (Alemania), Badger Meter, Inc. (EE. UU.), Azbil Corporation (Japón), SICK AG (Alemania), Keyence Corporation (Japón), Itron, Inc. (EE. UU.)

Global Medidores de flujo Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 9.900 millones

- Tamaño del mercado en 2026: USD 10.600 millones

- Tamaño proyectado del mercado: USD 20.200 millones para 2035

- Previsiones de crecimiento: 7,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 38,7 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Vietnam, Indonesia, México, Brasil

Last updated on : 5 February, 2026

Mercado de medidores de flujo: factores de crecimiento y desafíos

Factores impulsores del crecimiento

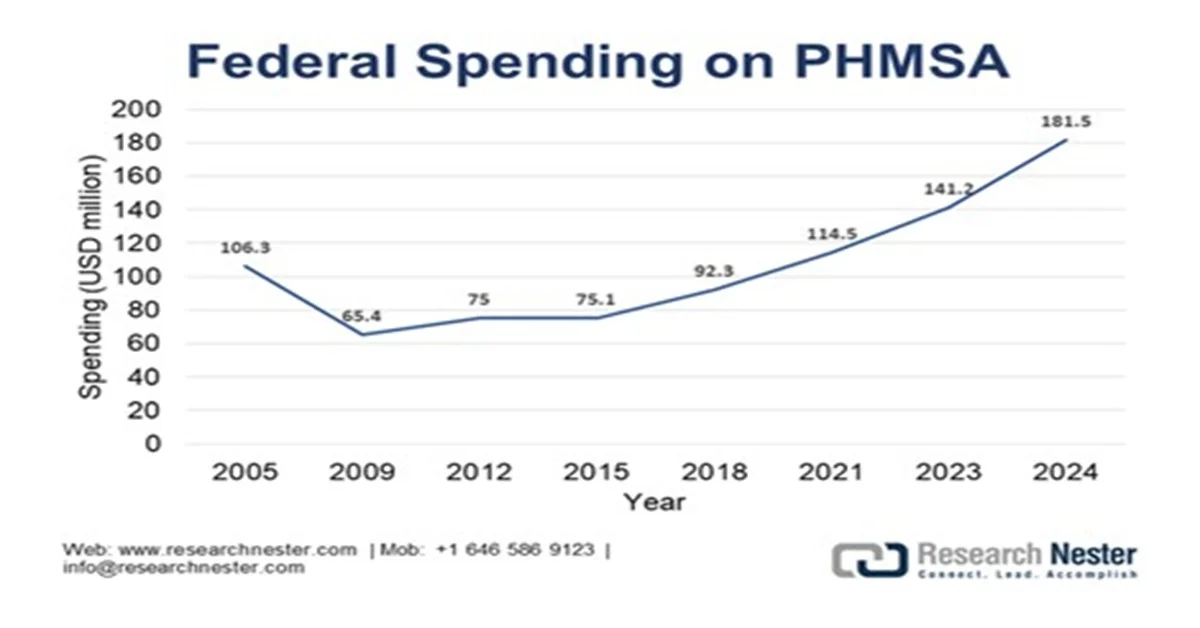

- Informes regulatorios de petróleo y gas y seguridad de ductos: A pesar de la transición energética en curso, la supervisión regulatoria en el sector de petróleo y gas continúa respaldando la demanda sostenida del mercado de medidores de flujo. Las agencias estadounidenses, como la Administración de Seguridad de Oleoductos y Materiales Peligrosos (PHMSA), exigen mediciones de flujo precisas para la transferencia de custodia, la generación de informes de emisiones, la detección de fugas y la seguridad operativa en toda la cadena de valor de los hidrocarburos. Según el informe USA Facts 2024, el gasto federal en el programa de la PHMSA asignó USD 181,5 millones en 2024, lo que refuerza los requisitos obligatorios de inspección, informes y monitoreo para los operadores. Por lo tanto, los medidores de flujo se implementan ampliamente en instalaciones de producción upstream, ductos de transmisión midstream, terminales de almacenamiento e infraestructura de exportación de GNL aprobada por el gobierno federal.

Fuente : Datos de EE. UU. 2024

- Programas de gestión del agua y riego agrícola: La agricultura representa el mayor consumidor mundial de agua dulce, y los gobiernos financian programas de conservación basados en mediciones. El informe de la FAO de 2026 indica que más del 70 % de las extracciones mundiales de agua dulce se destinan a la agricultura. Los programas nacionales de modernización del riego en China, India y Estados Unidos exigen cada vez más caudalímetros para supervisar el uso y asignar subsidios. El informe sobre las Extracciones Nacionales de Agua de febrero de 2023 indica que India utiliza 688 10^9 m³ de agua al año para la agricultura. Además, estos programas respaldados por el gobierno vinculan la elegibilidad para los subsidios y los informes de cumplimiento directamente con datos de caudal verificados, lo que fomenta la adopción de caudalímetros duraderos y listos para usar en el campo en canales, estaciones de bombeo y redes de distribución a nivel de finca.

Extracción de agua para la agricultura (10^9 m3/año)

País | Retiro |

Porcelana | 358 |

India | 688 |

Rusia | 13.2 |

Brasil | 31.7 |

A NOSOTROS | 192.4 |

Alemania | 0.081 |

Fuente: Misión Nacional del Agua, febrero de 2023

- Mandatos de eficiencia energética industrial y monitoreo de emisiones: Los gobiernos vinculan cada vez más la financiación y los permisos industriales con la eficiencia energética y el monitoreo de emisiones, lo que impulsa la adopción de medidores de flujo en los sectores manufactureros. Estados Unidos apoya la adopción de mejoras de eficiencia del mercado en las industrias de alto consumo energético, como la cementera, la química y la metalúrgica. Según datos de la EIA estadounidense de julio de 2023, la industria representa casi el 33 % del consumo total de energía, lo que hace que la medición de flujo sea fundamental para la optimización y la elaboración de informes. Existen requisitos similares en la Directiva de Emisiones Industriales de la UE. Además, los medidores de flujo se están implementando no solo para el control, sino también para la elaboración de informes auditables sobre emisiones y energía. Este cambio está aumentando la demanda de medidores de flujo trazables y de alta precisión que puedan integrarse con los sistemas de informes regulatorios y resistir auditorías de terceros en proyectos de descarbonización.

Desafíos

- Certificación y cumplimiento rigurosos específicos de la industria: Los caudalímetros utilizados en la transferencia de custodia de alimentos, bebidas o productos farmacéuticos deben cumplir con un sólido estándar global. En el mercado de caudalímetros, obtener estas certificaciones es costoso y requiere mucho tiempo. Las principales empresas dedican todo su departamento a ello, con tecnología avanzada diseñada para cumplir con los estrictos estándares de sistemas instrumentados de seguridad. Un nuevo competidor puede invertir años y millones en certificar una sola línea de productos para una industria, un obstáculo prohibitivo que protege a las empresas consolidadas con carteras preaprobadas.

- Sensibilidad al precio en mercados clave impulsados por el volumen: En segmentos de alto volumen y sensibles a los costos, como el agua municipal en economías emergentes, las decisiones de compra se basan en gran medida en el precio. Los gobiernos suelen convocar licitaciones para seleccionar al postor que cumpla con los requisitos más bajos. Las empresas dominantes del mercado abordan este problema ofreciendo una línea de productos escalonada. Además, esto reduce los márgenes, lo que dificulta que los nuevos proveedores compitan sin una base de fabricación de bajo costo, lo que a menudo los obliga a externalizar y a arriesgar la percepción de calidad.

Tamaño y pronóstico del mercado de medidores de flujo:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

7,4% |

|

Tamaño del mercado del año base (2025) |

9.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

20.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de medidores de flujo:

Análisis del segmento de usuarios finales

El subsegmento industrial, con un dominio preponderante, se prevé que alcance una cuota de mercado del 80,3% para 2035. Este dominio se debe a la compleja y urgente necesidad del sector de medir con precisión los procesos en aplicaciones vitales como la dosificación de productos químicos, la transferencia de custodia y la gestión de servicios públicos. La búsqueda del cumplimiento normativo, la eficiencia operativa y la sostenibilidad está impulsando la sustitución de los dispositivos analógicos tradicionales por medidores inteligentes y conectados, que permiten el mantenimiento predictivo y la optimización de procesos en tiempo real. Un avance tecnológico reciente es el lanzamiento del medidor de flujo ultrasónico S-Flow por parte de Fuji Electric en agosto de 2023. Este producto se utiliza ampliamente en los sectores farmacéutico, biofarmacéutico, de ciencias de la vida, fabricación de semiconductores, HVAC (unidades fan coil), sistemas de agua purificada y refrigeración de equipos. El aumento de la automatización en la industria y la integración de medidores de flujo refuerzan aún más la demanda en el segmento industrial.

Análisis del segmento tecnológico

Los medidores de flujo inteligentes son líderes en el mercado de medidores de flujo. Su crecimiento está impulsado por la Industria 4.0, que exige mantenimiento predictivo con datos en tiempo real e integración con plataformas de IoT industrial. Estos dispositivos ofrecen comunicación digital, diagnósticos regulatorios y autocalibración, factores clave para la eficiencia operativa y el cumplimiento normativo. Según el informe "Industria 4.0: El Futuro de la Fabricación Inteligente", de junio de 2025, las soluciones de gestión inteligente de la energía reducen el consumo energético entre un 3 % y un 5 %. Esto está ampliamente respaldado por los estándares federales de fabricación inteligente, lo que hace que los medidores inteligentes sean vitales para las infraestructuras industriales modernas basadas en datos que buscan minimizar el tiempo de inactividad y optimizar el uso de recursos.

Análisis de segmentos del tamaño de la tubería

El subsegmento de línea mediana lidera el segmento de tamaño de tubería, ya que abarca las tuberías más comunes para líneas de proceso en planta, redes de distribución y aplicaciones de servicios públicos de mediana escala en las industrias del agua, petróleo y gas, y química. El rango de tamaño es óptimo para una amplia variedad de medidores de flujo, incluyendo ultrasónicos, magnéticos y Coriolis. El crecimiento está fuertemente influenciado por la renovación y las regulaciones. Por ejemplo, la EPA informó que se asigna una cantidad significativa a proyectos de infraestructura de aguas residuales y agua potable. Una parte de esto incluye sistemas de tuberías de diámetro mediano para plantas de tratamiento y redes de distribución, lo que impulsa directamente la demanda constante de soluciones compatibles de medición de flujo.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Tecnología |

|

Tamaño de la tubería |

|

Solicitud |

|

Usuario final |

|

Tipo de energía |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de medidores de flujo

Perspectivas del mercado de Asia-Pacífico

El mercado de medidores de flujo en Asia Pacífico es el motor del crecimiento global y se espera que alcance una participación regional en los ingresos del 38,7% para 2035. Este predominio se debe al desarrollo masivo de infraestructura, la industrialización y los apremiantes desafíos en la gestión de los recursos hídricos. Las iniciativas gubernamentales impulsan el mercado y priorizan las redes de agua inteligentes y el monitoreo ambiental. Además, la rápida expansión industrial en sectores como semiconductores, químicos y farmacéuticos en países como Corea del Sur, Japón y el Sudeste Asiático exige instrumentación de control de procesos de alta precisión. La tendencia es la integración de medidores con IoT, principalmente en proyectos de ciudades inteligentes. Por otro lado, la necesidad de eficiencia energética y estrictos controles de emisiones en la fabricación impulsa aún más la adopción de medidores ultrasónicos y Coriolis avanzados.

El mercado en India se sustenta en la inversión sostenida del gobierno central en infraestructura hídrica, energía y modernización industrial. Según el informe PIB de diciembre de 2025, el Gobierno de India asignó más de 3,6 billones de rupias indias hasta 2024, en el marco de la Misión Jal Jeevan, para ampliar las conexiones de agua potable a los hogares, lo que incrementó directamente la demanda de medición de caudal en redes distribuidas e instalaciones de tratamiento. Además, los datos del Portal del Agua de India de noviembre de 2025 muestran que casi el 85 % de las extracciones totales de agua dulce se destinan a la agricultura, lo que refuerza la necesidad de medidores de caudal para la eficiencia del riego y la gestión de las aguas subterráneas. Por otro lado, el informe de Bharat Petroleum de noviembre de 2025 indica que se han construido 20 334 km de gasoductos, lo que respalda la distribución de gas e impulsa la implementación de medidores de caudal en la infraestructura energética regulada.

El mercado chino se sustenta en la inversión gubernamental sostenida en infraestructura energética y programas de eficiencia industrial. Según el informe de la República Popular China de enero de 2026, China ha invertido cerca de 1,28 billones de yuanes en instalaciones de conservación de agua, lo que marca el cuarto año consecutivo de inversión de billones de yuanes. La ejecución de 47.563 proyectos hídricos en todo el país y la expansión de los sistemas digitales para la gestión de inundaciones, sequías y ríos impulsan la demanda de medidores de caudal en embalses, canales e instalaciones de tratamiento. Además, los casi 1.610 millones de metros cúbicos de agua comercializados a través de 14.000 transacciones en la Bolsa de Agua de China (China Water Exchange) subrayan la creciente necesidad de una medición precisa del caudal para respaldar los mecanismos de asignación y monitoreo del agua, lo que refuerza la demanda tanto de nuevas instalaciones como de reemplazo.

Perspectivas del mercado de América del Norte

Norteamérica es el mercado de más rápido crecimiento y se prevé que crezca a una tasa de crecimiento anual compuesta (TCAC) del 4,8 % durante el período de pronóstico de 2026 a 2035. El mercado se sustenta en la modernización de la infraestructura y la descarbonización industrial. Los avances en las industrias del petróleo y el gas, la gestión del agua y el procesamiento químico están impulsando la adopción de medidores de flujo. Por otro lado, las mejoras tecnológicas, incluidos los dispositivos habilitados para IoT, la conectividad inalámbrica y el análisis de datos en tiempo real, están impulsando las decisiones de compra entre las operaciones de los sectores de servicios públicos y manufactura. Además, las tendencias incluyen la integración del IIoT para el mantenimiento predictivo y la creciente demanda de medidores de transferencia de custodia precisos, que está expandiendo la red de gasoductos en Norteamérica. Asimismo, tanto la demanda recurrente de reemplazo como la actividad de nuevas instalaciones están reforzando la resiliencia general del mercado.

El mercado estadounidense de medidores de caudal se sustenta en el gasto sostenido a nivel federal y estatal en programas de infraestructura hídrica, energía y modernización industrial. La financiación para mejoras en los sectores de agua potable, aguas residuales y seguridad de tuberías incrementa directamente la adquisición de equipos de medición de caudal. Los avances, como la introducción de EtherNet/IP por parte de Brooks Instruments en enero de 2026, consisten en un nuevo medidor de caudal ultrasónico de pinza no invasivo, fácil de integrar en aplicaciones de bioprocesamiento. Por otro lado, el lanzamiento en junio de 2023 de un nuevo medidor de caudal de gas de alta presión para la distribución de gas natural por parte de SICK. En conjunto, estas presentaciones de productos destacan cómo el gasto en infraestructura pública, orientado al cumplimiento normativo, converge con la innovación en conectividad digital y medición de alta presión para respaldar las redes reguladas de servicios públicos y la expansión de los sistemas de distribución de gas en EE. UU.

El financiamiento federal sostenido para infraestructura hídrica, energía limpia y descarbonización industrial impulsa el mercado en Canadá . Según el informe del Gobierno de Canadá de enero de 2025, Infrastructure Canada comprometió USD 33 000 millones en el marco del Programa de Inversión en Infraestructura de Canadá, con una parte significativa dirigida a proyectos de agua potable, aguas residuales y resiliencia que requieren medición de caudal certificada para su cumplimiento y presentación de informes. Además, el informe del IISD de febrero de 2023 indica que el gobierno federal asignó USD 9 100 millones a través de programas de energía limpia y reducción de emisiones industriales, impulsando la adopción de medidores de caudal en aplicaciones de hidrógeno, petróleo y gas, y energía. Además, el Gobierno de Canadá comprometió importantes miles de millones a la Agencia Canadiense del Agua y a los planes de acción para el agua dulce, reforzando los requisitos de monitoreo en los sistemas de agua municipales e industriales.

Perspectivas del mercado europeo

El mercado europeo de medidores de caudal se ve impulsado por las sólidas directivas de la UE sobre emisiones industriales, gestión del marco hídrico y eficiencia energética, que exigen un seguimiento y una elaboración de informes precisos. Las principales inversiones se destinan a la modernización de las infraestructuras, que incluye la modernización de las redes de agua y la digitalización de los servicios públicos. Una tendencia clave es la adopción de medidores de agua inteligentes, impulsada por la sustitución de estos por otros inteligentes, lo que impulsa el sector del agua. La transición a una economía circular y las iniciativas de hidrógeno también generan una demanda de medidores avanzados para la gestión de residuos y la medición de nuevos vectores energéticos. El sector industrial, principalmente el farmacéutico y el químico, sujeto a estrictas buenas prácticas de fabricación, aumenta la demanda de medidores sanitarios y de efecto Coriolis de alta integridad.

La inversión pública sostenida en infraestructura hídrica, transición energética y descarbonización industrial está impulsando el mercado en Alemania . Según datos de German Climate Finance, en marzo de 2025 se asignaron casi 6000 millones de euros a programas de protección hídrica, tratamiento de aguas residuales y resiliencia ante inundaciones, lo que aumentó directamente la demanda de medición de caudal en sistemas municipales e industriales. Además, datos del Ministerio Federal de Economía y Energía de marzo de 2025 indican que en muchos hogares alemanes se han instalado sistemas de medición inteligente, y se registra que hay aproximadamente 1 158 000 medidores inteligentes instalados en el país, lo que impulsa la adopción y mejora la resiliencia del sistema. Además, la expansión del despliegue crea una demanda de soluciones de medición de caudal interoperables y que cumplan con la normativa.

El mercado británico de caudalímetros se encuentra en una importante expansión, impulsado por la inversión gubernamental sostenida en infraestructura hídrica, transición energética y emisiones industriales. Según el informe de Water UK de octubre de 2023, se han invertido casi 96 000 millones de euros en infraestructura de agua y alcantarillado para el período 2025-2030, lo que representa un aumento del 90 % con respecto al período regulatorio actual y representa más del 40 % de la inversión total en agua en Europa. Además, el programa se centrará en nuevos embalses que reducen las fugas en un 25 %. La inversión de 11 000 millones de euros se destina a la mitigación de desbordamientos de alcantarillado, lo que requiere una medición precisa del caudal para la detección de fugas y la elaboración de informes de rendimiento. La instalación prevista de tecnologías avanzadas reduce los desbordamientos en más de 140 000 incidentes al año, lo que refuerza la demanda de caudalímetros certificados.

Inversión en infraestructura hídrica del Reino Unido

Área de inversión / Métrica | Detalle estadístico | Relevancia para el mercado de medidores de flujo |

Inversión total propuesta en agua y alcantarillado | 96 mil millones de libras (2025-2030), un aumento de aproximadamente el 90 % en comparación con el período actual | Impulsa la adquisición a gran escala de medidores de flujo para nuevas instalaciones y actualizaciones de red |

Porcentaje de la inversión europea en agua | >40% de la inversión total en infraestructura hídrica europea | Posiciona al Reino Unido como un mercado regional de alta prioridad para los proveedores de medición de flujo |

Objetivo de reducción de fugas | >25% de reducción para 2030 | Requiere monitoreo continuo del flujo para detección de fugas y evaluación comparativa del rendimiento. |

Mitigación de desbordamientos de alcantarillado | Inversión de 11.000 millones de libras; >140.000 derrames menos al año | Aumenta la demanda de medidores de flujo en plantas de alcantarillado, puntos de desbordamiento y estaciones de monitoreo |

Nuevos activos de almacenamiento de agua | Construcción de 10 nuevos embalses | Requiere medición de flujo para admisión, distribución e informes regulatorios. |

Expansión de la fuerza laboral | >30.000 nuevos empleos; 4.000 aprendizajes | Indica la ejecución de proyectos a largo plazo y ciclos sostenidos de implementación de equipos. |

Fuente : Water UK, octubre de 2023

Principales actores del mercado de medidores de flujo:

- Honeywell International Inc. (EE. UU.)

- Emerson Electric Co. (EE. UU.)

- Siemens AG (Alemania)

- Grupo Endress+Hauser (Suiza)

- ABB Ltd. (Suiza)

- Corporación Eléctrica Yokogawa (Japón)

- Schneider Electric SE (Francia)

- Grupo KROHNE (Alemania)

- Badger Meter, Inc. (EE. UU.)

- Corporación Azbil (Japón)

- SICK AG (Alemania)

- Corporación Keyence (Japón)

- Itron, Inc. (EE. UU.)

- Omega Engineering (EE. UU.)

- Bronkhorst High-Tech BV (Países Bajos)

- Sierra Instruments, Inc. (EE. UU.)

- Parker Hannifin Corporation (EE. UU.)

- Sensirion AG (Suiza)

- Apator SA (Polonia)

- Diehl Stiftung & Co. KG (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Honeywell International Inc. es líder en el mercado y se ha consolidado gracias a la profunda integración de sus dispositivos de medición con sus plataformas de automatización y gestión de edificios líderes en la industria. Sus iniciativas buscan desarrollar un ecosistema conectado e inteligente donde el flujo de datos de los diversos procesos industriales se integra directamente en los sistemas de control y análisis, lo que permite a los clientes un mantenimiento predictivo, eficiencia energética y un mejor rendimiento operativo.

- Emerson Electric Co. compite en el mercado global de medidores de caudal a través de su Solución de Automatización Emerson, con el liderazgo tecnológico necesario, principalmente en medidores ultrasónicos y Coriolis. La iniciativa clave es la integración de los medidores con el ecosistema digital Plantweb, proporcionando a los clientes herramientas de transformación digital que procesan los datos para obtener la información necesaria para optimizar la confiabilidad, la producción y la seguridad. A 2025, la compañía había registrado ventas netas de 18.016 millones de dólares.

- Siemens AG aprovecha su experiencia en digitalización industrial para avanzar en el mercado de caudalímetros. Su enfoque estratégico se centra en integrar la tecnología de medición de caudal en la plataforma IoT SiemensMindSphere y el portafolio Xcelarator. Esto proporciona un flujo de datos fluido desde el sensor a la nube, lo que permite aplicaciones de gemelos digitales, optimización de procesos y análisis basados en IA para clientes de los sectores de fabricación y procesos.

- El Grupo Endress+Hauser es también uno de los principales actores del mercado de caudalímetros, dominando gracias a su continua inversión en I+D en tecnología de sensores y soluciones específicas para cada sector. Su principal iniciativa estratégica es la provisión de la tecnología Heartbeat para autodiagnóstico y verificación, combinada con el ecosistema IIoT, para garantizar la fiabilidad de las mediciones, la transparencia de los procesos y el cumplimiento normativo en las industrias de ciencias de la vida, alimentación y bebidas, y química. Según su informe anual de 2024, la compañía ha invertido 275,6 millones de euros en I+D y ha lanzado 81 nuevos productos.

- ABB Ltd. refuerza su posición en el mercado de medidores de caudal al integrar su completo portafolio de medidores electromagnéticos Coriolis y ultrasónicos con su suite digital ABB Ability. Su iniciativa estratégica se centra en proporcionar soluciones de medición completas y ciberseguras que permitan operaciones autónomas. Al conectar los datos de caudal con análisis avanzados, ABB ayuda a industrias como la minería de agua y la energía a lograr mejoras significativas en la eficiencia de los recursos y la sostenibilidad operativa.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado global de medidores de caudal es altamente competitivo y fragmentado, y se define por la presencia de importantes empresas multinacionales y sólidos especialistas regionales. Las estrategias clave son la innovación tecnológica, principalmente en medidores ultrasónicos inteligentes y Coriolis, con conectividad IIoT para el análisis de datos. Las principales empresas buscan activamente el crecimiento mediante adquisiciones estratégicas para ampliar su cartera de productos y su alcance de mercado, y mediante la formación de alianzas estratégicas con empresas de automatización y software para ofrecer soluciones integradas. Además, en febrero de 2024, Process Sensing Technologies, proveedor líder de instrumentación de medición y sistemas de monitorización para aplicaciones críticas de proceso, finalizó la adquisición de Fluid Components International, fabricante especializado en medidores e interruptores de caudal másico térmico. El enfoque competitivo se centra exclusivamente en proporcionar aplicaciones específicas para la industria química, de agua y aguas residuales, de petróleo y gas, y farmacéutica, donde la precisión, el coste del ciclo de vida y la fiabilidad son factores clave para la compra.

Panorama corporativo del mercado de medidores de caudal:

Desarrollos Recientes

- En octubre de 2025, Malema , parte de PSG y Dover, anunció el lanzamiento global del nuevo caudalímetro ultrasónico de abrazadera Malema serie M-3100. Está diseñado para la medición precisa de la velocidad de fluidos en conductos cerrados llenos de líquido.

- En septiembre de 2024, el grupo internacional Baumer con sede en Suiza adquirió Manas Microsystems Pvt. Ltd. Manas Microsystems es uno de los fabricantes de medidores de flujo más grandes y tecnológicamente líderes en la India.

- En agosto de 2025, ABB lanzó una cartera de productos optimizada, que converge en dos caudalímetros electromagnéticos altamente versátiles y avanzados: ProcessMaster y AquaMaster. Los nuevos ProcessMaster y AquaMaster combinan alto rendimiento con modularidad y conectividad IoT, mejorando la oferta para los segmentos de la industria y los servicios públicos.

- Report ID: 5102

- Published Date: Feb 05, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.