Perspectivas del mercado de la floricultura:

El tamaño del mercado de la floricultura se valoró en USD 61.600 millones en 2025 y se proyecta que alcance los USD 104.100 millones para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,4 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de la floricultura se estima en USD 64.900 millones.

El mercado global de la floricultura continúa creciendo gracias a la expansión de las compras comerciales, la estabilidad de los flujos de importación y la mayor integración de los sistemas de producción en ambiente controlado. Según datos del Departamento de Agricultura de EE. UU., el sector de la floricultura comercial en EE. UU. representa una industria multimillonaria con una producción estable. Los datos de la NASS 2023 muestran que el número total de productores de floricultura en 2023 ascendió a 10 216, en comparación con los 8949 de 2022. Además, la superficie de producción utilizada para la producción de floricultura fue de 851 millones de pies cuadrados en 2023, en comparación con los 833 millones de pies cuadrados de 2022. Este crecimiento, tanto en el número de productores como en la superficie de producción, muestra una industria nacional sólida y en expansión. Asimismo, estas medidas indican una sólida base de suministro capaz de satisfacer tanto la demanda local como los objetivos de comercio exterior.

La estructura del mercado se define por su cadena de suministro, que transporta el producto desde los productores hasta los consumidores a través de canales clave, como las grandes superficies y los centros de jardinería, que son los principales puntos de venta. El enfoque operativo de los productores consiste en gestionar inventarios altamente perecederos mediante una logística compleja, que incluye el transporte a temperatura controlada. El comercio internacional es un componente vital del mercado, ya que complementa la producción nacional para garantizar el suministro durante todo el año. El Servicio de Inspección de Sanidad Animal y Vegetal del USDA desempeña un papel fundamental en la facilitación de este comercio, aplicando las regulaciones fitosanitarias para reducir los riesgos de plagas y enfermedades relacionados con las importaciones de animales vivos. Si bien la producción nacional satisface una parte significativa de la demanda, las importaciones cubren necesidades específicas de productos y temporadas, creando un mercado norteamericano integrado. El rendimiento de la industria está estrechamente vinculado a factores como la gestión de los costos de los insumos (energía y mano de obra), y el cumplimiento de los protocolos de bioseguridad para mantener la sanidad de los cultivos y cumplir con los estándares para las ventas tanto internacionales como nacionales.

Clave Floricultura Resumen de Perspectivas del Mercado:

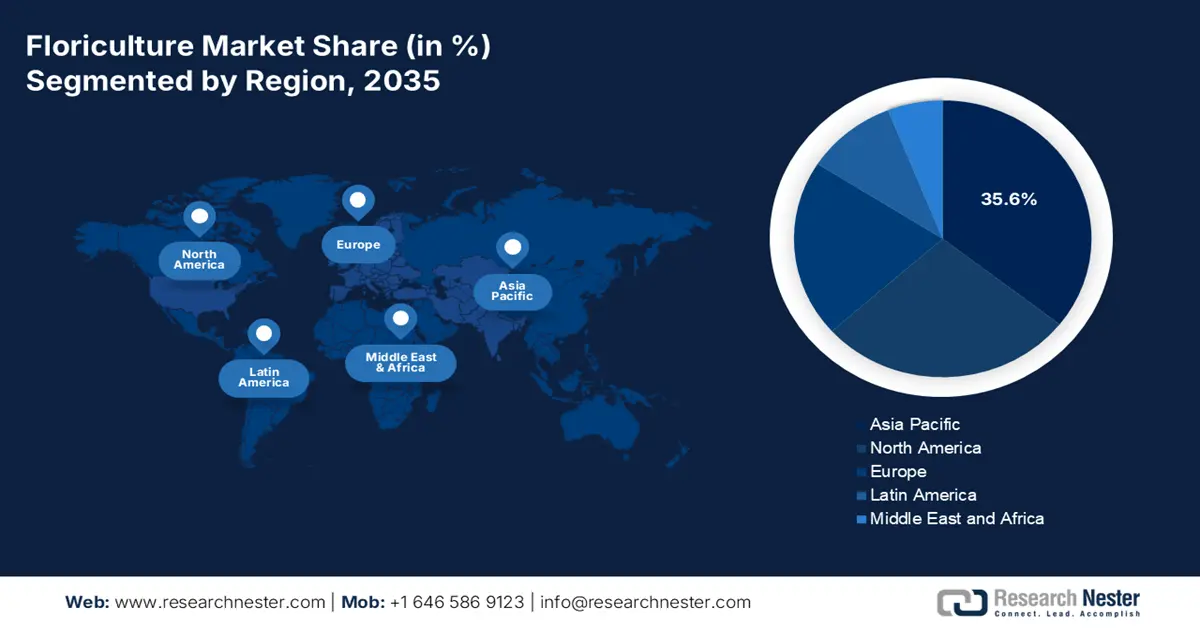

Perspectivas regionales:

- Se prevé que para 2035, Asia Pacífico obtendrá una participación del 35,6% en los ingresos del mercado de la floricultura, atribuible a la expansión del sector comercial en toda la región.

- Se espera que entre 2026 y 2035, América del Norte registre una CAGR del 5,2 %, sostenida por un alto consumo floral per cápita.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento comercial en el mercado de la floricultura tendrá una participación del 41,5%, respaldado por la expansión de las industrias de hospitalidad y eventos.

- Se prevé que el segmento de flores cortadas mantenga su dominio hasta 2035, impulsado por la creciente demanda mundial de eventos y hospitalidad.

Tendencias clave de crecimiento:

- Programas de ayuda directa del USDA

- Cambio en la cultura de los regalos y el gasto corporativo

Principales desafíos:

- Cadena de suministro y logística compleja y robusta

- Estrictos obstáculos fitosanitarios y reglamentarios

Actores clave: Dümmen Orange (Países Bajos), Beekenkamp (Países Bajos), Syngenta Flowers (Suiza), Royal FloraHolland (Países Bajos), Sakata Seed Corporation (Japón), Ball Horticultural Company (EE. UU.), Selecta one (Alemania), Afriflora (Etiopía), Roses, Inc. (EE. UU.), Danziger "Dan" Flower Farm (Israel), Florigen (India), Marginpar (Kenia), Queens Group (Malasia), Ruparelia Group (Uganda), Oserian Development Company (Kenia), Karuturi Global (India), Flavorite (Australia), The Van de Wetering Group (Países Bajos), Hortex (Polonia), Rijnplant (Países Bajos).

Global Floricultura Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 61.600 millones

- Tamaño del mercado en 2026: USD 64.900 millones

- Tamaño proyectado del mercado: USD 104.1 mil millones para 2035

- Previsiones de crecimiento: 5,4 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 35,6 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: Países Bajos, Colombia, Kenia, Estados Unidos, Ecuador

- Países emergentes: China, India, Vietnam, México, Brasil

Last updated on : 3 December, 2025

Mercado de la floricultura: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Programas de ayuda directa del USDA: El Departamento de Agricultura de los Estados Unidos (USDA) anunció un programa de Asistencia para la Comercialización de Cultivos Especiales y asignó USD 2 mil millones en pagos directos a productores de cultivos especiales, incluyendo la floricultura, según datos del Consejo Nacional de la Papa de enero de 2025. Las empresas elegibles pueden recibir hasta USD 125,000 por solicitante para compensar el aumento en los costos de los insumos y ampliar las oportunidades de mercado. Esta inclusión sin precedentes de las flores como un sector agrícola vital. Además, los productores estadounidenses deberían utilizar estos fondos para modernizar la infraestructura de invernaderos y expandir las exportaciones, principalmente a mercados de alta demanda en Asia y Europa. Este apoyo federal directo proporciona una importante inyección de capital para mejorar la competitividad global de las operaciones de floricultura. La asignación estratégica de estos fondos es fundamental para mejorar la eficiencia de la producción y cumplir con los estrictos estándares fitosanitarios requeridos para el comercio internacional.

- Cambio en la cultura del regalo y el gasto corporativo: Los productos florales siguen siendo un componente fundamental de los presupuestos corporativos para regalos, hospitalidad y promoción. La recuperación y el crecimiento del sector servicios tras la pandemia, como lo demuestran los datos de la Oficina de Análisis Económico de EE. UU. sobre el gasto en consumo personal, indican un aumento del gasto en experiencias y regalos, y una parte de ese dinero se destina a arreglos florales de alta gama para clientes, empleados y socios. Esta tendencia garantiza que la demanda se mantenga fuerte, más allá de las fluctuaciones estacionales típicas del comercio minorista. Se espera que esto se vea reforzado por el aumento de los programas de bienestar corporativo que utilizan principios de diseño biofílico e integran plantas y flores naturales en los entornos de oficina.

- Promoción de turismo y eventos liderada por el gobierno: Las juntas nacionales y regionales de turismo suelen contar con presupuestos sustanciales para promocionar los destinos y financiar eventos, convenciones y festivales a gran escala. Estos eventos requieren instalaciones florales masivas y de corta duración. Por ejemplo, el informe anual de Turismo de Australia detalla la importante financiación gubernamental para grandes eventos, lo que, a su vez, impulsa la contratación de gran volumen y alto valor a proveedores de floricultura locales e internacionales para la decoración y el desarrollo de la marca de los lugares. Esto crea un ciclo predecible de oportunidades de contratación de alto valor para proveedores de floricultura capaces de atender pedidos a gran escala y logísticamente complejos. El énfasis en el desarrollo de la marca del destino a través de eventos garantiza que la estética floral se priorice, convirtiéndola en un elemento innegociable de los presupuestos para eventos.

Desafíos

- Cadena de suministro y logística complejas y robustas: La cadena de frío es vital, y las flores son altamente perecederas. Cualquier interrupción en la logística de temperatura controlada desde la finca hasta los minoristas resulta en un deterioro masivo. Un retraso de unas pocas horas puede arruinar todo el valor del envío. Empresas como Dummen Orange abordaron este problema invirtiendo millones en instalaciones integradas de almacenamiento en frío y sistemas de preenfriado en sus plantas de producción. También utilizan tecnología avanzada de seguimiento y localización para monitorear las condiciones de los envíos en tiempo real, garantizando la calidad y reduciendo las pérdidas. Este sistema es demasiado costoso para que las startups lo implementen por completo.

- Estrictos obstáculos fitosanitarios y regulatorios: El comercio internacional se rige principalmente por estrictas regulaciones fitosanitarias para prevenir la propagación de plagas y enfermedades. El USDA APHIS y las autoridades fitosanitarias de la UE exigen permisos de importación, inspecciones y certificaciones específicas. El incumplimiento conlleva el rechazo de envíos y cuantiosas pérdidas económicas. The Ball Horticultural Company gestiona este problema mediante un equipo global de cumplimiento especializado que gestiona la documentación y los protocolos de tratamiento de cada envío internacional. Esta sobrecarga administrativa supone una barrera importante para los proveedores más pequeños y nuevos.

Tamaño y pronóstico del mercado de la floricultura:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,4% |

|

Tamaño del mercado del año base (2025) |

61.600 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

104.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de la floricultura:

Análisis del segmento de usuarios finales

Dentro del segmento de usuarios finales, el sector comercial domina el mercado y se espera que alcance una participación del 41,5% para 2035. Los usuarios comerciales, como hoteles, complejos turísticos, eventos y centros comerciales, son los principales contribuyentes a los ingresos del mercado debido al alto volumen constante de uso de flores. El informe de mayo de 2023 de la NASS indicó que las ventas totales de cultivos florícolas alcanzaron los 6.690 millones de dólares. Estos importantes ingresos indican el papel vital del segmento comercial en el impulso de toda la industria, destacando su importancia económica y su trayectoria de crecimiento sostenido dentro del mercado floral global. Se prevé que esta tendencia continúe, impulsada por los sectores de la hostelería y los eventos. El paisajismo en el sector inmobiliario comercial se expande rápidamente, impulsado por programas gubernamentales de ecologización urbana, como los indicados por la EPA. Estas condiciones macroeconómicas convierten a los usuarios finales comerciales en los principales contribuyentes a los ingresos para 2035.

Análisis de segmentos de tipo

El predominio de las flores cortadas se ve impulsado por la creciente demanda mundial en eventos y hostelería, principalmente en bodas, conferencias y regalos corporativos. El informe del Departamento de Agricultura de EE. UU. de mayo de 2023 indicó que la importación de flores cortadas aumentó de forma constante debido al aumento del consumo interno y al incremento de la demanda estacional. Según el informe, EE. UU. importó flores cortadas, plantas y productos de vivero por un valor de casi 3300 millones de dólares estadounidenses desde 81 países. Por otro lado, Europa es el principal centro de consumo, respaldado por una sólida cultura floral minorista. La Agencia Europea de Medio Ambiente informó de una continua expansión de la horticultura en ambiente controlado, lo que impulsa la producción durante todo el año. Además, los cambios en el estilo de vida y las plataformas de comercio electrónico floral han acelerado la demanda.

Análisis de segmentos de propagación

Se proyecta que el segmento de propagación del mercado esté liderado por los esquejes debido a su alta estabilidad genética, enraizamiento más rápido y mayor consistencia en el rendimiento, lo que los convierte en el método preferido por los productores comerciales de flores en todo el mundo. La demanda de esquejes vegetativos ha estimulado la expansión de los invernaderos y la agricultura en ambiente controlado. Según datos del Departamento de Agricultura de EE. UU., en mayo de 2023, las importaciones de plantas vivas se valoraron en casi 860 millones de dólares. Estos datos reflejan un fuerte aumento en la utilización de material de propagación. Este crecimiento se ve reforzado por la mayor capacidad de producción de plantas ornamentales reportada en los principales países exportadores y la mayor adopción de programas de cultivares de alta calidad respaldados por iniciativas de desarrollo hortícola. A medida que los productores comerciales optan por una floración uniforme y una mayor vida útil, los esquejes siguen siendo la opción dominante en las operaciones de floricultura global.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Tipo de flor |

|

Solicitud |

|

Canal de distribución |

|

Usuario final |

|

Propagación |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de la floricultura

Perspectivas del mercado de Asia-Pacífico

Asia Pacífico es el actor dominante en el mercado de la floricultura y se proyecta que representará el 35,6% de los ingresos para 2035. El mercado se ve impulsado por la poderosa combinación de un sector comercial en expansión, el aumento de la renta disponible y unas sólidas tradiciones culturales. Los principales impulsores incluyen la rápida urbanización, que impulsa la demanda de espacios verdes y plantas ornamentales, y el crecimiento de la industria hotelera y de eventos. Una tendencia clave es la modernización de las cadenas de suministro, con una mayor inversión en infraestructura de almacenamiento frigorífico para minimizar las pérdidas poscosecha. Además, las iniciativas gubernamentales en toda la región promueven activamente la floricultura como una exportación agrícola de alto valor.

El mercado chino es el más grande de la región APAC y está impulsado por la masiva producción nacional y el creciente gasto de los consumidores. Este mercado se define por una poderosa combinación de la cultura tradicional de los regalos, principalmente en torno a festivales, y la integración moderna de las flores en los estilos de vida urbanos y la decoración comercial. Una tendencia clave es la rápida digitalización de la cadena de suministro, con las plataformas de comercio electrónico y las ventas por streaming en vivo convirtiéndose en un canal dominante para la distribución B2C y B2B, conectando directamente a los productores con millones de consumidores. El apoyo gubernamental, a través de políticas agrícolas modernas, también apoya el cultivo en instalaciones para mejorar la calidad y el rendimiento. Según datos de la República Popular China de mayo de 2023, el país aspira a alcanzar unas ventas anuales de flores superiores a los 100 000 millones de dólares estadounidenses para 2035, lo que refleja la inmensa escala de la producción nacional.

El mercado japonés de la floricultura es un sector maduro y de alto valor, caracterizado por un consumo premium y una logística minorista avanzada. La demanda se basa en prácticas culturales profundamente arraigadas, como la entrega de regalos, los usos ceremoniales y una gran apreciación por las variedades de temporada y la calidad estética. Una tendencia clave es la respuesta de la industria al envejecimiento de la población y a los cambios demográficos, lo que ha llevado a una comercialización dirigida a hogares más pequeños y a un creciente énfasis en plantas en maceta de tamaño pequeño y bajo mantenimiento. El mercado también está utilizando tecnología para mejorar la trazabilidad y la vida útil. Los datos de la OEC para 2025 indican que el país exportó ¥1.550 millones en 2025. Estos datos resaltan el importante valor económico del segmento a pesar de la contracción gradual de la superficie de producción nacional.

Perspectivas del mercado de América del Norte

El mercado norteamericano de la floricultura está creciendo rápidamente y se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 5,2 % durante el período de pronóstico de 2026 a 2035. El mercado se caracteriza por la sólida contratación comercial de los sectores de la hostelería, los regalos corporativos y el paisajismo, respaldada por una avanzada infraestructura logística de cadena de frío. Los principales impulsores incluyen un alto consumo per cápita y una demanda constante de los grandes almacenes. Las principales tendencias implican un cambio significativo hacia la agricultura en ambiente controlado para garantizar la producción durante todo el año y gestionar los costes energéticos, junto con un creciente énfasis de las empresas y los consumidores en las certificaciones de sostenibilidad. La industria se ve influenciada además por el comercio transfronterizo integrado y las iniciativas de investigación con financiación pública destinadas a mejorar la eficiencia de la producción y la bioseguridad.

El mercado estadounidense de la floricultura se caracteriza por una fuerte dependencia de las importaciones, una contratación comercial estable y la expansión de los cultivos protegidos. Los datos de la OEC de 2023 indican que EE. UU. es el principal importador de flores cortadas, con importaciones por valor de casi 2.580 millones de dólares, lo que refleja una demanda sostenida de minoristas, hoteles, organizadores de eventos y canales de comercio electrónico de flores. Además, el auge de los servicios de alojamiento y restauración en el sector turístico está impulsando el uso de flores y follaje decorativo. Por otro lado, el APHIS desempeña un papel fundamental para garantizar el movimiento fluido de flores mediante la certificación fitosanitaria digital, minimizando los plazos de despacho y mejorando la fiabilidad de los envíos. Los operadores de invernaderos siguen adoptando tecnologías de eficiencia energética, con el apoyo indirecto de los programas federales de sostenibilidad. Los compradores institucionales, como universidades, departamentos municipales y centros de salud, siguen siendo consumidores clave a través de la contratación de servicios de paisajismo y espacios públicos.

Origen de las importaciones de flores cortadas en EE. UU. en 2023

País | Valor de importación (USD) |

Colombia | 1.62 mil millones |

Ecuador | 542 millones |

Canadá | 109 millones |

México | 57,1 millones |

Fuente: OEC 2025

El mercado canadiense de la floricultura se sustenta en la producción intensiva en invernaderos, la complementación de las importaciones y la demanda de paisajismo del sector público. El Ministerio de Agricultura y Agroalimentación de Canadá identifica las plantas ornamentales como una categoría importante de invernaderos, lo que se ve reforzado por los incentivos federales de eficiencia energética que mejoran las operaciones de calefacción e iluminación. Según datos de Statistics Canada, en abril de 2025, el país registró un crecimiento constante en las ventas de flores y plantas de invernadero, que superó el 3,9 % durante 2024, en comparación con el año anterior. Estos datos indican un fuerte crecimiento de las compras por parte de cadenas minoristas, centros de jardinería y municipios. Canadá depende de las importaciones de flores cortadas y material propagativo de Estados Unidos, Colombia y Ecuador para cubrir los picos estacionales. El programa de infraestructura urbana incluye el paisajismo urbano y el mantenimiento de jardines públicos, lo que aumenta el uso de plantas ornamentales.

Importación de flores cortadas de Canadá en 2023

País | Importación (USD) |

Colombia | 71,4 millones |

Ecuador | 38,5 millones |

Países Bajos | 11,9 millones |

A NOSOTROS | 4,51 millones |

México | 2,19 millones |

Fuente: OEC 2025

Perspectivas del mercado europeo

El mercado europeo es un sector maduro pero estable, definido por un alto consumo per cápita y una fuerte demanda de productos premium de temporada con certificación sostenible. Los principales impulsores incluyen tradiciones culturales consolidadas de regalos y jardinería, junto con una sólida demanda comercial de los sectores de la hostelería y la organización de eventos. Una tendencia significativa es el giro del sector hacia la sostenibilidad, impulsado tanto por las preferencias de los consumidores como por las políticas comunitarias. El Pacto Verde Europeo influye indirectamente en los métodos de producción, impulsando la reducción de pesticidas químicos y residuos plásticos, y promoviendo el cultivo local para reducir la huella de carbono. Por ejemplo, la Estrategia «De la Granja a la Mesa» de la UE, en el marco del Pacto Verde Europeo, se centra en lograr sistemas alimentarios justos y respetuosos con el medio ambiente, un principio que se aplica cada vez más a la horticultura ornamental, fomentando la gestión integrada de plagas y la eficiencia de los recursos.

Se proyecta que Alemania ostente la mayor cuota de ingresos en el mercado europeo para 2035. Este predominio se debe a su ubicación geográfica central, que la convierte en un centro continental de logística y distribución, y a la presencia del mercado mayorista de flores más grande del mundo en Aalsmeer (Países Bajos), que abastece principalmente a este mercado. Los factores clave de crecimiento incluyen un alto poder adquisitivo de los consumidores y un sólido sector minorista de bricolaje y centros de jardinería. Una tendencia significativa es la profesionalización de la jardinería urbana y la floricultura de balcones. Los datos de la AIPH de marzo de 2024 indican que el mercado alemán de flores cortadas alcanzó los 3000 millones de euros. Estos datos destacan la importancia del país como gran mercado de consumo y punto de tránsito crucial para el comercio europeo de flores. La estabilidad del mercado se ve reforzada por una demanda constante de plantas de interior y exterior.

La fortaleza del mercado británico se debe a una cultura de jardinería profundamente arraigada y a la alta demanda de plantas de temporada, como las plantas de parterre en primavera. Un factor clave es la tendencia hacia el autocultivo y la jardinería respetuosa con la vida silvestre, lo que aumenta las ventas de plantas que atraen polinizadores. Sin embargo, un desafío importante y una tendencia definitoria es la adaptación de la cadena de suministro a las regulaciones posteriores al Brexit, que ha incrementado la complejidad y el coste de las importaciones desde la UE. Los datos de la OEC para 2025 muestran que el Reino Unido exportó 31,7 millones de libras esterlinas en flores cortadas. Su valor de exportación se ve eclipsado por un volumen de importación mucho mayor, lo que pone de relieve la brecha entre la oferta y la demanda interna. En consecuencia, el sector busca mejorar la producción local y la capacidad de los invernaderos para mejorar la autosuficiencia y mitigar los riesgos de la cadena de suministro.

Actores clave del mercado de la floricultura:

- Dümmen Orange (Países Bajos)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Beekenkamp (Países Bajos)

- Syngenta Flowers (Suiza)

- Royal FloraHolanda (Países Bajos)

- Corporación de Semillas Sakata (Japón)

- Ball Horticultural Company (EE. UU.)

- Selecta one (Alemania)

- Afriflora (Etiopía)

- Roses, Inc. (EE. UU.)

- Granja de flores Danziger "Dan" (Israel)

- Florigen (India)

- Marginpar (Kenia)

- Grupo Queens (Malasia)

- Grupo Ruparelia (Uganda)

- Compañía de Desarrollo Oserian (Kenia)

- Karuturi Global (India)

- Flavorite (Australia)

- El grupo Van de Wetering (Países Bajos)

- Hortex (Polonia)

- Rijnplant (Países Bajos)

- Dummen Orange es líder en el mercado de la floricultura e impulsa su estrategia mediante inversiones a gran escala en investigación genética y biotecnología. Al desarrollar variedades propias de plantas resistentes a enfermedades y al clima, la empresa se asegura una ventaja competitiva. Su iniciativa estratégica incluye la adquisición de pequeños productores para consolidar su cartera y ampliar su presencia global de producción para garantizar un suministro fiable durante todo el año a los productores de todo el mundo, consolidando así su posición como líder innovador.

- Beekenkamp desempeña un papel fundamental en el mercado, con un fuerte enfoque en la propagación y el mejoramiento sostenibles. Sus principales iniciativas estratégicas consisten en impulsar el cultivo de tejidos y la producción de plántulas para garantizar una calidad superior y estándares fitosanitarios. Invierten fuertemente en la creación de líneas de productos sostenibles, incluyendo la reducción del uso de plástico y el desarrollo de variedades de bajo consumo energético.

- Syngenta Flowers aprovecha su experiencia agrícola global para lograr avances significativos en el mercado de la floricultura. Su estrategia principal se centra en una intensa I+D para obtener nuevas variedades con colores y patrones únicos, así como ciclos de floración más largos. Una iniciativa estratégica fundamental es la integración de herramientas digitales para brindar a los agricultores asesoramiento agronómico basado en datos, ayudándoles a optimizar el rendimiento y la calidad. La compañía registró ventas de 16.981 millones de dólares en 2024, lo que impulsó el crecimiento del mercado.

- Royal FloraHolland no es solo un participante, sino el eje central del mercado global de la floricultura a través de su subasta de flores líder a nivel mundial. Sus principales iniciativas estratégicas son la transformación digital y la logística de datos. Mediante el desarrollo de plataformas digitales avanzadas para el comercio directo y el suministro de datos de inteligencia de mercado, optimizan toda la cadena de suministro. La empresa es líder en la plataforma internacional de floricultura B2B, con una facturación anual de productos que supera los 5000 millones de euros.

- Sakata Seed Corporation lleva su centenaria trayectoria en fitomejoramiento a la vanguardia del mercado florícola. Su iniciativa estratégica se centra en el desarrollo de variedades patentadas de alto valor, principalmente para los segmentos de plantas de temporada y flor cortada. Invierten fuertemente en biotecnología para mejorar características como la tolerancia a la sequía y la vitalidad. Al centrarse en esta genética de alto rendimiento, la empresa está expandiendo su red global de distribución de semillas.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

De los 20 principales fabricantes mundiales de floricultura, el panorama competitivo está fragmentado, pero cada vez más consolidado por los principales actores que utilizan técnicas avanzadas de cultivo, cultivos sostenibles y complejas cadenas de suministro globales. Las iniciativas estratégicas clave incluyen importantes inversiones en biotecnología para desarrollar variedades de flores novedosas y resilientes, un fuerte enfoque en la sostenibilidad y la eficiencia energética de las operaciones de invernadero, y una sólida expansión geográfica mediante adquisiciones y alianzas. Por ejemplo, en noviembre de 2024, Royal FloraHolland anunció la adquisición del 15% restante de las acciones de Floriway, convirtiéndose en propietaria al 100% de la empresa de transporte de floricultura. La optimización del comercio electrónico y los modelos de venta directa al consumidor también son estrategias vitales para captar el valor y satisfacer las cambiantes preferencias de los consumidores, ya que las empresas compiten no solo en precio, sino también en calidad, consistencia y producción ética.

Panorama corporativo del mercado de la floricultura:

Desarrollos Recientes

- En noviembre de 2025, Corteva anunció el lanzamiento de un nuevo fungicida, Verpixo 100 SC, para impulsar el vital sector florícola de Kenia. El producto está desarrollado principalmente para el cultivo de rosas.

- En marzo de 2025, Dutch Flower Group será la primera empresa del sector de la floricultura en obtener la validación de SBTi para sus objetivos climáticos. Esto significa que los objetivos de sostenibilidad de DFG se alinean con el Acuerdo de París sobre el Clima.

- Report ID: 1083

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Floricultura Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.