Perspectivas del mercado del ferrocromo:

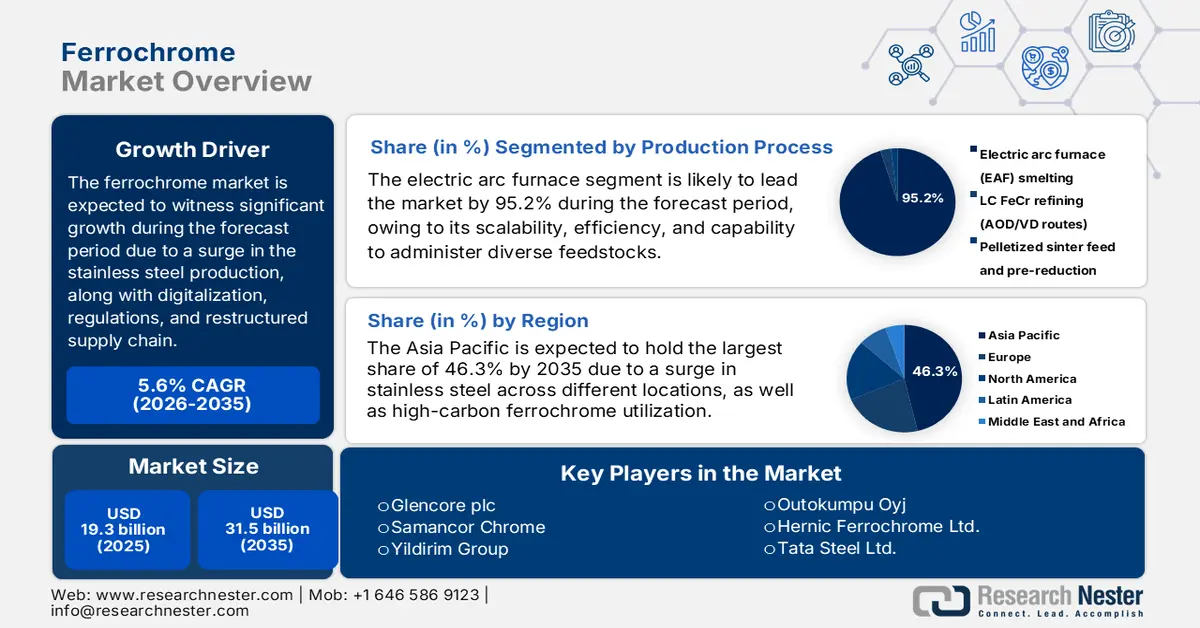

El tamaño del mercado del ferrocromo superó los 19 300 millones de dólares en 2025 y se estima que alcanzará los 31 500 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,6 % durante el período de pronóstico (2026-2035). En 2026, se estima que el tamaño de la industria del ferrocromo alcanzará los 20 300 millones de dólares.

El mercado internacional está entrando en una fase de transformación significativa, con un aumento continuo de la demanda en diferentes países. El acero inoxidable se considera la aplicación dominante, pero con la aparición de nuevas fuerzas, como la reestructuración de la cadena de suministro, la digitalización y las regulaciones ambientales, el mercado se está reestructurando gradualmente. Según un informe publicado por la OCDE en 2025, se producen casi 2 mil millones de toneladas de acero a nivel mundial cada año, y se estima que el 75% de los 3500 grados de acero se han desarrollado en los últimos 20 años. Además, como se indica en un artículo publicado por la Organización Mundial del Acero en abril de 2025, la producción de acero inoxidable en acerías aumentó un 7% en 2024, alcanzando un total de 62,6 millones de toneladas métricas, lo que indica un panorama optimista para el mercado.

Producción regional de fundición de acero inoxidable (2023-2024)

Regiones | 2023 (toneladas métricas) | 2024 (toneladas métricas) | % Cambiar |

Europa | 5.997 | 6.088 | 1.5 |

A NOSOTROS | 1.824 | 1.950 | 6.9 |

Porcelana | 36.676 | 39.441 | 7.5 |

Asia, excluyendo Corea del Sur y China | 6.880 | 7.322 | 6.4 |

Otros | 7.163 | 7.820 | 9,2% |

Total | 58.539 | 62.621 | 7.0% |

Fuente: Organización Mundial del Acero Inoxidable

Además, los aspectos de cumplimiento ESG y sostenibilidad, transformación digital, realineamiento comercial, integración vertical y diversificación de productos son otros factores que están impulsando el mercado globalmente. Como se indica en un informe de datos publicado por la OCDE en mayo de 2025, ha habido un aumento sustancial en la capacidad de producción de acero en casi un 6,7%, lo que equivale a 165 millones de toneladas métricas. Además, se proyecta que las economías con sede en Asia abastecerán el 58% de la nueva capacidad, impulsada por un auge en India y China. Además, el aspecto de la inversión transfronteriza está fácilmente involucrado, que representa casi el 16% del tonelaje total. Además, para finales de 2030, se espera que la demanda internacional de acero inoxidable crezca un 0,7% cada año. Además, en términos de facilidades comerciales, el alambre de acero inoxidable en curso también es responsable de elevar el mercado a nivel internacional.

2023 Alambres de Acero Inoxidable Exportación e Importación

Países/Componentes | Exportación (USD) | Importación (USD) |

India | 416 millones | - |

Porcelana | 321 millones | 164 millones |

Corea del Sur | 246 millones | - |

Alemania | - | 283 millones |

A NOSOTROS | - | 244 millones |

Valoración del comercio global | 2.5 mil millones | |

Participación en el comercio mundial | 0,011% | |

Complejidad del producto | 1.3 | |

Fuente: OEC

Clave Ferrocromo Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

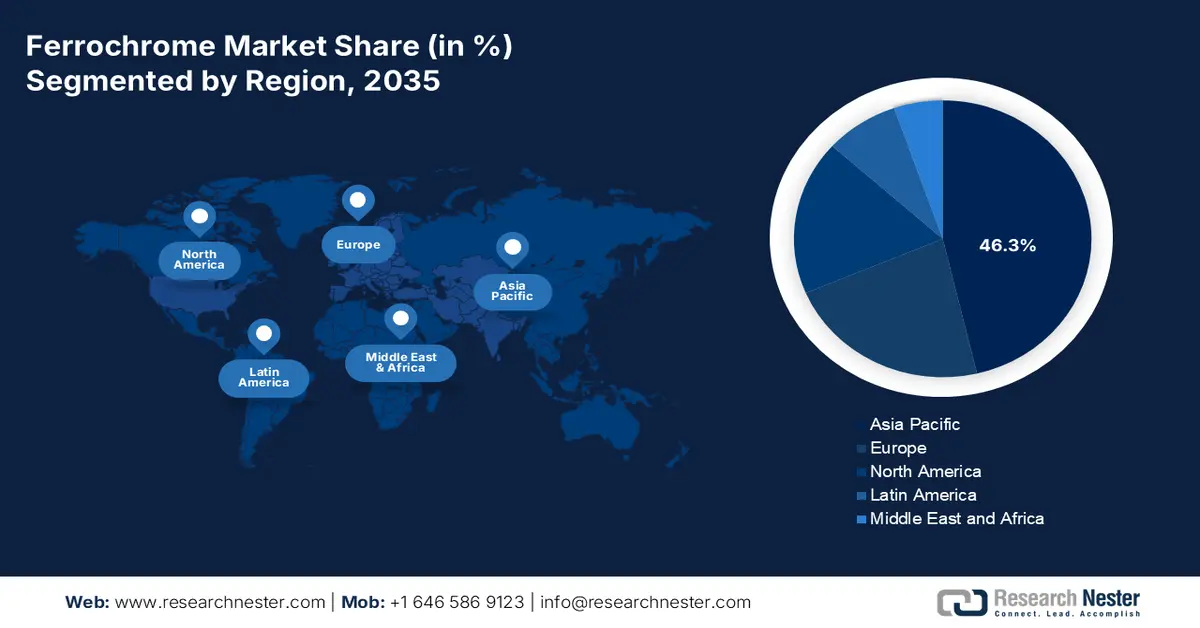

- Se espera que Asia Pacífico en el mercado de ferrocromo asegure la posición de liderazgo con una participación del 46,3% para 2035, respaldada por la expansión de las capacidades de fabricación de acero inoxidable y el creciente consumo de ferrocromo con alto contenido de carbono en las cadenas de suministro integradas.

- Se proyecta que América del Norte registrará el crecimiento más rápido durante el período 2026-2035, estimulado por la creciente demanda de acero inoxidable de los sectores automotriz, de procesamiento químico y de maquinaria industrial.

Información sobre segmentos:

- Se prevé que el segmento de hornos de arco eléctrico en el mercado de ferrocromo domine con una participación sustancial del 95,2 % para 2035, fortalecido por su eficiencia operativa, escalabilidad y flexibilidad en el procesamiento de diversas materias primas.

- Se prevé que el segmento de ferrocromo con alto contenido de carbono tendrá la segunda participación más alta durante 2026-2035, impulsado por su contribución esencial a la mejora de la resistencia, la durabilidad y la resistencia a la corrosión en aceros aleados e inoxidables.

Tendencias clave de crecimiento:

- Aumento de la urbanización

- Avances tecnológicos en la fundición

Principales desafíos:

- Aumento de la volatilidad de los precios de las materias primas

- Regulaciones ambientales y presiones de sostenibilidad

Actores clave: Glencore plc, Samancor Chrome, Yildirim Group, Outokumpu Oyj, Hernic Ferrochrome Ltd., Tata Steel Ltd., IMFA – Indian Metals & Ferro Alloys Ltd., Jindal Stainless Ltd., Balasore Alloys Ltd., Nippon Steel Corporation, Pohang Iron and Steel Company – POSCO, Yunnan Wenshan Electric Ferroalloy Co. Ltd., Shanxi Jiang County Minmetal Ferroalloy Co. Ltd., Eurasian Resources Group, Merafe Resources Ltd., Assmang Ltd., Kazchrome JSC, Afarak Group, Al Tamman Indsil Ferrochrome LLC, Consolidated Minerals Ltd.

Global Ferrocromo Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 37.100 millones

- Tamaño del mercado en 2026: 44.700 millones de dólares

- Tamaño proyectado del mercado: USD 166.4 mil millones para 2035

- Previsiones de crecimiento: 11,5 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 46,3 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, India, Sudáfrica, Kazajistán, Japón

- Países emergentes: Indonesia, Vietnam, Brasil, Turquía, México

Last updated on : 2 January, 2026

Mercado del ferrocromo: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la urbanización: Las inversiones a gran escala en transporte y construcción, especialmente en China e India, están impulsando deliberadamente la demanda de acero al cromo, impulsando así el mercado global del ferrocromo. Según un artículo publicado por Our World in Data Organization en 2024, más de 4 mil millones de personas residen en zonas urbanas. Además, en regiones de altos ingresos, como Oriente Medio, Japón, Australia, América y Europa Occidental, más del 80 % de la población vive en zonas urbanas. Asimismo, en países de ingresos medios-altos, como Sudamérica, África del Norte y del Sur, Asia Oriental y Europa Oriental, entre el 50 % y el 80 % de la población reside. Asimismo, a nivel internacional, más personas residen en entornos urbanizados, lo que representa más del 50 % del total urbano, lo que favorece el crecimiento del mercado.

- Avances tecnológicos en la fundición: La adopción de hornos de arco eléctrico y de plasma optimiza la eficiencia y reduce las emisiones, impulsando así la competitividad del mercado. Según un artículo publicado por Materials Today Sustainability en marzo de 2025, el sector de la construcción representa entre el 6 % y el 7 % del dióxido de carbono y los recursos energéticos mundiales. Además, la producción internacional anual de escoria oscila entre 340 y 410 millones de toneladas. Asimismo, se estima que se producen anualmente 103 millones de toneladas de escoria de horno de arco eléctrico durante la producción de acero. Asimismo, la industria de la infraestructura y la construcción a nivel mundial ha consumido más del 50 % del acero, superando a otras industrias. En base a esto, la durabilidad y la resistencia del acero impulsan la demanda del mercado.

- Financiación gubernamental para productos químicos: La existencia de estrategias nacionales en India, Alemania y Japón apoya activamente los procesos químicos sostenibles, lo que indirectamente impulsa la demanda de equipos de acero inoxidable en el mercado del ferrocromo. Como se indica en un artículo publicado por el PNUMA en septiembre de 2025, el Fondo Marco Mundial para los Productos Químicos proporciona financiación de entre 300.000 y 800.000 dólares estadounidenses para proyectos, con un período de ejecución de casi tres años. Además, según un artículo publicado por la UNESCO en marzo de 2025, subvenciones de investigación, como las de PhosAgro y la IUPAC, han ofrecido casi 30.000 dólares estadounidenses en programas de química verde a científicos. El objetivo es garantizar proyectos de investigación avanzados que influyan positivamente en la expansión del mercado.

Desafíos

- Mayor volatilidad de los precios de las materias primas: El mercado depende en gran medida del mineral de cromo, procedente principalmente de Sudáfrica, Kazajistán e India. La volatilidad de los precios del mineral de cromo afecta directamente los costes de producción del ferrocromo, generando incertidumbre para los fabricantes y productores de acero inoxidable. Las interrupciones del suministro causadas por huelgas mineras, escasez de energía o inestabilidad geopolítica pueden provocar fuertes subidas de precios, reduciendo la rentabilidad y desestabilizando los contratos a largo plazo. Por ejemplo, la crisis eléctrica de Sudáfrica ha interrumpido repetidamente las operaciones de fundición, elevando los costes y limitando la producción. Además, los cuellos de botella y los aranceles en el transporte marítimo mundial amplifican la volatilidad, dificultando a los productores prever la demanda y asegurar márgenes estables, lo que frena el crecimiento del mercado.

- Regulaciones ambientales y presiones de sostenibilidad: La producción de ferrocromo consume mucha energía y genera emisiones significativas, como dióxido de carbono y cromo hexavalente, un contaminante peligroso. Gobiernos de todo el mundo, especialmente en Europa, están endureciendo las regulaciones ambientales bajo marcos como el Pacto Verde regional, que exige métodos de producción más limpios y normas más estrictas de gestión de residuos. El cumplimiento exige costosas inversiones en tecnologías avanzadas de fundición, sistemas de control de emisiones y fuentes de energía sostenibles. Los pequeños productores suelen tener dificultades para cumplir estos requisitos, lo que conduce a la consolidación y a una menor competencia. Por ejemplo, los productores europeos han invertido fuertemente en ferrocromo bajo en carbono, pero el aumento de los costos limita su competitividad global frente a los proveedores de Asia-Pacífico.

Tamaño y pronóstico del mercado de ferrocromo:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,6% |

|

Tamaño del mercado del año base (2025) |

19.300 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

31.500 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de ferrocromo:

Análisis de segmentos del proceso de producción

Se prevé que el segmento de hornos de arco eléctrico, que forma parte del proceso de producción, alcance la mayor cuota de mercado, con un 95,2%, para finales de 2035. Este auge se debe en gran medida a este método, muy popular por su eficiencia, escalabilidad y capacidad para gestionar diversas materias primas, como finos de mineral de cromo y materiales reciclados. La tecnología de hornos de arco eléctrico (EAF) utiliza arcos eléctricos de alto voltaje para fundir el mineral y los reductores, produciendo ferrocromo con un contenido controlado de carbono. Su flexibilidad permite a los productores fabricar grados de cromo con alto contenido de carbono, bajo contenido de carbono y de carga, lo que la convierte en la columna vertebral de la industria. El proceso resulta especialmente ventajoso en regiones con abundante electricidad y reservas de mineral de cromo, como Sudáfrica, Kazajistán e India. Además, los hornos de arco eléctrico (EAF) se integran cada vez más con tecnologías de prerreducción y peletización, lo que mejora la eficiencia energética y reduce las emisiones.

Análisis de segmentos de tipos de productos

Según el tipo de producto, se espera que el subsegmento del ferrocromo de alto carbono ocupe la segunda mayor cuota de mercado durante el período de pronóstico. El crecimiento de este subsegmento se debe en gran medida a su importancia para la fabricación de aceros resistentes a la corrosión, duraderos y resistentes, en particular aceros aleados e inoxidables, mediante la adición de cromo para optimizar la resistencia a altas temperaturas, al desgaste y la dureza. Según un informe publicado por Environment Clearance en 2022, el acero suele contener casi un 1%, y preferiblemente entre un 3% y un 4,5%, de cromo, mientras que el acero inoxidable contiene entre un 12% y un 20%. Además, el ferrocromo de alto carbono tiene un contenido de cromo de casi un 8%. En este sentido, la producción de mineral de cromo ha aumentado un 24,8% hasta 34,8 millones de toneladas, y Sudáfrica es considerado el mayor productor, con 21,0 millones de toneladas, lo que denota una enorme oportunidad de crecimiento para el subsegmento.

Análisis del segmento de aplicación

Al final del plazo estipulado, se proyecta que el subsegmento del acero inoxidable, dentro de esta aplicación, ocupe la tercera mayor participación del mercado. El desarrollo de este subsegmento se ve impulsado en gran medida por la provisión de las unidades esenciales de cromo que confieren al acero inoxidable resistencia a la corrosión, solidez y durabilidad, haciéndolo indispensable en diversas industrias. La demanda de este subsegmento se ve impulsada por la construcción, la automoción, la industria aeroespacial, los bienes de consumo y los equipos de procesamiento químico, donde las ventajas de rendimiento del acero inoxidable son cruciales. Asia-Pacífico, en particular China e India, lidera el consumo debido a la rápida urbanización, la expansión de la infraestructura y el crecimiento industrial. Europa y América del Norte contribuyen con una demanda constante, con énfasis en el acero inoxidable de alta calidad para los sectores aeroespacial, médico y químico. La reciclabilidad del acero inoxidable también apoya las iniciativas de economía circular, reforzando la demanda a largo plazo e impulsando así el crecimiento del subsegmento.

Nuestro análisis en profundidad del mercado de ferrocromo incluye los siguientes segmentos:

Segmento | Subsegmentos |

Proceso de producción |

|

Tipo de producto |

|

Solicitud |

|

Contenido de carbono |

|

Grado/Forma |

|

Canal de ventas |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado del ferrocromo

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de Asia Pacífico alcance la mayor participación, con un 46,3%, para finales de 2035. El auge del mercado en la región se ve impulsado por el aumento de la capacidad de acero inoxidable en Corea del Sur, Japón, India y China, junto con un aumento en el uso de ferrocromo con alto contenido de carbono en las cadenas de suministro integradas de comerciantes y fábricas. Según un artículo publicado por la OIT en septiembre de 2025, la cadena de suministro en la región representa el 41% del valor del comercio internacional de mercancías y da trabajo a casi 75 millones de trabajadores, especialmente en el Sudeste Asiático, integrados en grandes corporaciones, microempresas y pequeñas y medianas empresas. Estas pequeñas unidades económicas representan casi el 97% del total de empresas y emplean al 70% de la fuerza laboral de la región, lo que la hace idónea para impulsar el crecimiento del mercado.

El mercado chino del ferrocromo está creciendo significativamente gracias al aumento de la producción de acero inoxidable, el predominio del ferrocromo con alto contenido de carbono y la sostenida inversión industrial. Según un artículo publicado por la Organización del Acero AISU en enero de 2024, la producción nacional de acero inoxidable aumentó un 12,6 % en 2023 en comparación con 2022, alcanzando los 36 millones de toneladas. Además, se estima que la exportación de acero inoxidable alcanzó los 4,1 millones de toneladas en 2023, en comparación con los 4,5 millones de toneladas de 2022. Mientras tanto, las importaciones pasaron de 3,2 millones de toneladas a 2,0 millones de toneladas en el mismo período. Asimismo, la capacidad de producción anual alcanzó los 50 millones de toneladas, con una tasa de utilización del 70 %. Además, en 2024, se pusieron en funcionamiento aproximadamente 13 millones de toneladas de energía, impulsando así el crecimiento del mercado.

El mercado indio también está creciendo gracias a la modernización industrial, la infraestructura y el crecimiento de la industria química. Además, el gobierno garantiza la elaboración de documentos estándar que avalen el continuo apoyo político y la financiación de los productos petroquímicos y químicos. Según un artículo publicado por Invest India en marzo de 2025, se estima que el sector químico nacional alcanzó un valor de 220 000 millones de dólares en 2024 y se espera que alcance los 300 000 millones de dólares para finales de 2028. Además, el futuro centro de fabricación de productos químicos prevé un crecimiento del sector químico del país del 11 % al 12 %, y del 7 % al 10 % para finales de 2040, lo que supone un aumento de tres veces. Además, el 70 % de la producción química nacional se consume regionalmente, y se espera que el país represente el 205 % del consumo internacional incremental de productos químicos durante las próximas dos décadas, lo que favorece el impulso del mercado.

Perspectivas del mercado de América del Norte

Se espera que América del Norte, en el mercado del ferrocromo, se convierta en la región de mayor crecimiento durante el período de pronóstico. El desarrollo del mercado en la región está fuertemente impulsado por el aumento de la demanda de acero inoxidable en los sectores automotriz, de procesamiento químico y de maquinaria. Además, la región cuenta con estrictos marcos de seguridad y medioambientales que influyen en las decisiones a lo largo de la cadena de valor química. Asimismo, según un artículo publicado por el Departamento de Energía de EE. UU. (DOE) en marzo de 2024, el sector químico en EE. UU. representa más del 25 % del producto interior bruto (PIB). Además, depende en gran medida de los recursos fósiles, tanto como energía como materia prima, y es responsable de 513 millones de toneladas métricas de emisiones de dióxido de carbono derivadas de la energía. Asimismo, la industria actualmente convierte materias primas en más de 70 000 productos diferentes, lo que impulsa el auge del mercado.

El mercado estadounidense de ferrocromo está ganando cada vez más terreno gracias a la vinculación con la demanda, el contexto presupuestario federal, la presencia de programas gubernamentales y la fabricación de materiales avanzados. Además, según el informe de datos gubernamentales de la EPA de marzo de 2022, el Presupuesto Presidencial para 2023 ascendió a 11.800 millones de dólares, con 16.204,1 ETP destinados a avances en la protección de la salud humana y ambiental. Asimismo, el EPM, así como el C&T, han demostrado una inversión de 11,9 millones de dólares en 2022, y 23,7 millones en 2023, lo que resulta adecuado para apoyar programas que garanticen la sostenibilidad y la seguridad química. Esto también indica una financiación pública sostenida para la supervisión ambiental de las sustancias químicas en el país. Asimismo, la partida presupuestaria anual de la EPA suele favorecer al acero inoxidable por su durabilidad y cumplimiento normativo, lo que permite sostener la demanda de ferrocromo, especialmente en las operaciones químicas reguladas.

Análisis del presupuesto anual de la EPA en EE. UU. (2014-2023)

Año | Monto del presupuesto (miles de millones de USD) |

2014 | 8.2 |

2015 | 8.1 |

2016 | 8.1 |

2017 | 8.3 |

2018 | 8.8 |

2019 | 8.8 |

2020 | 9.0 |

2021 | 9.2 |

2022 | 9.2 |

2023 | 11.9 |

Fuente: EPA Gobierno

Canadá también se está desarrollando en el mercado del ferrocromo gracias a la demanda industrial, el apoyo gubernamental a los productos químicos, la regulación y la sostenibilidad, así como a la competitividad comercial y del mercado. Como se indica en un artículo publicado por el CIAC en noviembre de 2025, se han asignado 2000 millones de dólares estadounidenses como fondo para minerales críticos durante más de 5 años para establecer con éxito un Fondo Soberano de Minerales Críticos que apoye inversiones estratégicas en toda la cadena de valor de la economía limpia del país. Además, como se indica en un informe de datos publicado por Clean Energy Canada en marzo de 2023, la industria química y de fertilizantes del país emplea a más de 88 800 trabajadores y produce 21 millones de toneladas de emisiones de gases de efecto invernadero, lo que la convierte en la mayor emisora de las industrias robustas. Además, el sector ha generado 4,7 billones de dólares estadounidenses en ingresos internacionales anuales, lo que indica una perspectiva optimista para el crecimiento del mercado.

Perspectivas del mercado europeo

Se proyecta un crecimiento considerable en el mercado europeo del ferrocromo al final del plazo estipulado. Este crecimiento se debe en gran medida a los equipos de procesamiento químico, junto con la demanda de acero inoxidable en los sectores de la construcción, la automoción y la maquinaria. Además, el endurecimiento de los marcos regulatorios regionales sobre emisiones industriales y químicas, que orientan a los compradores hacia rutas de fundición trazables, de bajas emisiones y de calidad, también está impulsando la exposición del mercado. Según un artículo publicado por la Agencia Europea de Medio Ambiente en marzo de 2023, las ventas de productos químicos en la región ascendieron a 499 000 millones de euros, con una producción de 271 millones de toneladas, mientras que el consumo se situó en 289 millones de toneladas. Además, en el caso de la diversidad química, se han registrado más de 26 600 registros químicos en la región conforme a la legislación nacional REACH.

El mercado del ferrocromo en Alemania está ganando cada vez más visibilidad gracias a la gran base industrial de equipos químicos, de ingeniería, automotrices y de maquinaria que dependen del acero inoxidable resistente a la corrosión. Según un artículo publicado por la Asociación Británica del Acero Inoxidable en 2025, el consumo de acero en la región alcanzó los 148,1 millones de toneladas. Además, el consumo de acero en el país aumentó un 3,2 % en 2024, alcanzando los 28,9 millones de toneladas, y se prevé un aumento del 10 % en 2025, con 31,8 millones de toneladas. Asimismo, Thyssenkrupp, la siderúrgica alemana, ha anunciado planes para reducir la capacidad de producción en su planta de Duisburg de 11 millones de toneladas a entre 9 y 9,5 millones de toneladas, garantizando así un equilibrio adecuado en el proceso de producción, lo que indica una perspectiva optimista para el crecimiento del mercado.

El mercado del ferrocromo en Polonia también está creciendo gracias a la existencia de estándares regionales de sostenibilidad y seguridad, la expansión industrial, las oportunidades de financiación estructural y la modernización de las bases manufactureras y químicas. Según un artículo de ITA de enero de 2024, el país se posiciona como un innovador emergente al alcanzar el 62,8% del promedio regional, lo que demuestra que su rendimiento general está aumentando a un ritmo creciente. Además, el país destina el 1,3% de su PIB a investigación y desarrollo. Mientras tanto, el 66% de las organizaciones nacionales han implementado con éxito al menos una tecnología digitalizada innovadora en todo el proceso de fabricación. Asimismo, en junio de 2023, Intel Corporation inició la mayor inversión extranjera directa, con una planta de integración y pruebas de semiconductores de 5.000 millones de dólares en Międzynski, impulsando así el crecimiento del mercado.

Principales actores del mercado del ferrocromo:

- Glencore plc (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Samancor Chrome (Sudáfrica)

- Grupo Yildirim (Turquía)

- Outokumpu Oyj (Finlandia)

- Hernic Ferrochrome Ltd. (Sudáfrica)

- Tata Steel Ltd. (India)

- IMFA – Metales y ferroaleaciones de la India Ltd. (India)

- Jindal Stainless Ltd. (India)

- Balasore Alloys Ltd. (India)

- Nippon Steel Corporation (Japón)

- Compañía de Hierro y Acero de Pohang – POSCO (Corea del Sur)

- Yunnan Wenshan Electric Ferroalloy Co. Ltd. (China)

- Condado de Shanxi Jiang Minmetal Ferroalloy Co. Ltd. (China)

- Grupo de Recursos Euroasiáticos (Kazajstán)

- Merafe Resources Ltd. (Sudáfrica)

- Assmang Ltd. (Sudáfrica)

- Kazchrome JSC (Kazajstán)

- Grupo Afarak (Reino Unido)

- Al Tamman Indsil Ferrochrome LLC (Omán)

- Consolidated Minerals Ltd. (Australia)

- Glencore plc es uno de los productores de ferrocromo más grandes y económicos del mundo, con operaciones integradas de minería y fundición. En 2024, la compañía produjo más de 1166 kilotones de ferrocromo, abasteciendo a fabricantes de acero inoxidable de todo el mundo. Su escala y rentabilidad le otorgan una posición dominante en las cadenas de suministro de acero inoxidable de Europa y Asia.

- Samancor Chrome es uno de los principales productores de ferrocromo de Sudáfrica. La empresa opera importantes activos de minería y fundición y ha sido fundamental para estabilizar la industria sudafricana del ferrocromo en un contexto de aumento de los costos energéticos. Su alianza con Eskom en 2025 refleja los esfuerzos estratégicos para mantener la competitividad en los mercados globales.

- El Grupo Yildirim , a través de su filial YILMADEN, es el segundo mayor productor mundial de ferrocromo con alto contenido de carbono. La empresa es propietaria de Eti Krom, el único productor de ferrocromo con alto contenido de carbono de Turquía, con reservas que superan los 130 millones de toneladas de mineral de cromo. Sus adquisiciones internacionales, como Vargön Alloys en Suecia, han ampliado su presencia global en ferroaleaciones.

- Outokumpu Oyj opera la mina de cromo de Kemi y la fundición de ferrocromo de Tornio, convirtiendo el ferrocromo en un componente esencial de su producción de acero inoxidable. La empresa prioriza el ferrocromo limpio y sostenible, lo que lo posiciona como una ventaja competitiva en Europa. En 2024, Outokumpu redujo temporalmente la producción debido a la baja demanda, pero mantiene la integración a largo plazo con sus operaciones de acero inoxidable.

- Hernic Ferrochrome Ltd. es uno de los mayores productores integrados de ferrocromo de Sudáfrica y suministra cromo de carga a los mercados globales de acero inoxidable. La empresa se enfrentó a los desafíos del aumento de los costos de la energía y la competencia de los mercados de alta demanda de China. A pesar de los recortes, Hernic sigue siendo una marca reconocida en la industria del ferrocromo, lo que refleja el legado de Sudáfrica como proveedor líder.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional del ferrocromo está significativamente consolidado, con actores de Asia Pacífico y Europa dominando las cadenas de producción y suministro. Empresas como Glencore, Samancor y Tata Steel aprovechan la integración vertical y los contratos de mineral a largo plazo para garantizar la estabilidad de la materia prima. Las iniciativas estratégicas incluyen expansiones de capacidad en India y China, programas de sostenibilidad en Europa alineados con el Pacto Verde Europeo y proyectos de transformación digital en Corea del Sur y Japón para mejorar la eficiencia de la fundición. Además, en julio de 2025, TNC Kazchrome JSC, filial de Eurasian Resources Group, alcanzó el récord de producción más reciente al fabricar casi 31,2 millones de toneladas de ferroaleaciones y cuenta con una base de consumidores sólida y altamente diversificada, que incluye productores de acero inoxidable en Europa, EE. UU., el Sudeste Asiático, Japón y China, lo que la convierte en una opción ideal para impulsar el mercado a nivel mundial.

Panorama corporativo del mercado del ferrocromo:

Desarrollos Recientes

- En diciembre de 2025, Eskom finalizó con éxito el Memorando de Entendimiento (MoU) con los productores de ferrocromo, concretamente Samancor Chrome, junto con Glencore–Merafe Chrome Venture, para desarrollar una intervención duradera y sostenible para la industria del ferrocromo en general.

- En diciembre de 2025, Glencore Marafe Chrome Venture se comprometió recientemente con Eskom y otras partes interesadas, incluida Glencore Ferroalloys, y firmó efectivamente un Memorando de Entendimiento (MOU) para ampliar el compromiso y la colaboración a fin de garantizar una solución energética viable para el sector del ferrocromo.

- En diciembre de 2024, Outokumpu inició una inversión en la instalación de biocarbono en Alemania para reducir significativamente sus emisiones directas y reemplazar las materias primas de origen fósil con alternativas económicamente viables.

- Report ID: 5045

- Published Date: Jan 02, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Ferrocromo Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.