Perspectiva del mercado de unidades fan coil:

El mercado de unidades fan coil se valoró en 5.500 millones de dólares en 2025 y se proyecta que alcance los 9.200 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 5,2 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de las unidades fan coil se estima en 5.800 millones de dólares.

Los mandatos de eficiencia energética en edificios del sector público son los principales impulsores que configuran el mercado global de unidades fan coil. Los datos de la AIE de julio de 2023 indicaron que los edificios representan casi el 30 % del consumo final total de energía a nivel mundial, siendo la calefacción y la refrigeración la mayor parte de esta carga. En EE. UU., la Administración de Información del Departamento de Energía (DEA) estimó en junio de 2023 que los edificios comerciales consumían más de 6,8 billones de BTU de energía, siendo los sistemas de climatización (HVAC) responsables de un consumo energético significativo. Estas cifras están impulsando la inversión en mejoras de sistemas en hospitales, oficinas gubernamentales, campus educativos e infraestructura de transporte. La financiación federal, bajo programas como la Ley de Inversión en Infraestructura y Empleo de EE. UU. y la Iniciativa para Mejores Edificios del DOE, está destinando miles de millones de dólares a modernizaciones que priorizan el control de temperatura por zonas y la reducción de los costos operativos durante el ciclo de vida, condiciones que favorecen los sistemas distribuidos del lado aire en instalaciones de mediana altura y gran superficie.

Además, en Europa, los datos de la Comisión Europea de julio de 2023 indican que la renovación de edificios públicos debe alcanzar una tasa mínima de mejora anual de la eficiencia energética del 3% según la Directiva de Eficiencia Energética, lo que aumenta directamente los ciclos de sustitución de los equipos de climatización antiguos en los parques municipales e institucionales. Estas políticas se están traduciendo en una demanda de contratación medible por parte de los departamentos de obras públicas, las autoridades sanitarias y las agencias de infraestructura de defensa. Además, la expansión del mercado de las unidades fan coil se ve impulsada por las tendencias de urbanización y la atención prioritaria a la calidad ambiental interior en los sectores laboral, sanitario y hotelero. Los datos de la EPA de abril de 2025 muestran que los ciudadanos estadounidenses pasan casi el 90% de su tiempo en interiores, donde los niveles de contaminación pueden ser más altos que en exteriores, lo que hace más hincapié en sistemas eficaces de ventilación y climatización.

Clave Unidad de bobina de ventilador Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

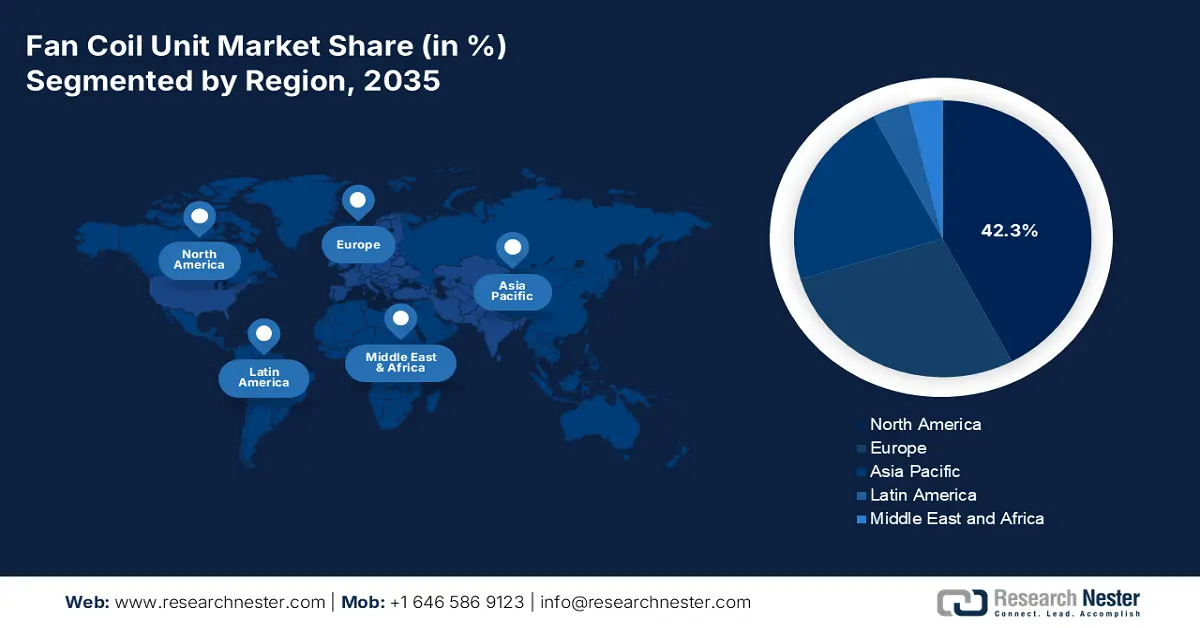

- Se prevé que América del Norte obtenga una participación en los ingresos del 42,3 % para 2035 en el mercado de unidades fan coil, lo que refleja una fuerte aceptación en proyectos de modernización de la atención médica, la educación y el comercio, respaldados por estrictas regulaciones energéticas y actualizaciones de infraestructura pública, debido a estrictos códigos energéticos e iniciativas de modernización de edificios a gran escala.

- Se proyecta que Asia Pacífico surgirá como una región de alto impacto durante el período 2026-2035, apoyada por una construcción comercial y residencial expansiva en las principales economías y una modernización acelerada de los sistemas HVAC, impulsada por una rápida urbanización y programas de eficiencia energética liderados por el gobierno.

Información sobre segmentos:

- Se prevé que el subsegmento comercial alcance una participación en los ingresos del 75,6 % para 2035 dentro de la categoría de aplicación del mercado de unidades fan coil, lo que refleja su amplia implementación en oficinas, hospitales, hoteles e instalaciones minoristas, respaldada por estrictas normas de calidad del aire interior y modernizaciones centradas en la eficiencia, impulsadas por la adopción de códigos de energía de construcción modernos.

- Se espera que las unidades de combustible de cuatro tubos mantengan una posición de liderazgo para 2035 en el segmento tipo, respaldadas por su capacidad de brindar calefacción y refrigeración simultáneas en múltiples zonas en grandes edificios no residenciales, reforzada por los requisitos de cumplimiento para el desempeño avanzado de los edificios y los estándares de certificación ecológica.

Tendencias clave de crecimiento:

- Inversión gubernamental sostenida en construcción no residencial

- Avances en la automatización de edificios y la integración del IoT

Principales desafíos:

- Alta inversión inicial de capital e I+D

- Necesidad de una red sólida de distribución y servicio posventa

Actores clave: Carrier Global Corporation (EE. UU.), Trane Technologies plc (EE. UU.), Johnson Controls International plc (EE. UU.), Daikin Industries, Ltd. (Japón), Mitsubishi Electric Corporation (Japón), LG Electronics (Corea del Sur), Samsung Electronics (Corea del Sur), Gree Electric Appliances, Inc. (China), Midea Group (China), Lennox International Inc. (EE. UU.), Systemair AB (Suecia), FläktGroup Holding GmbH (Alemania), Swegon (Suecia), Aermec SpA (Italia), Trox GmbH (Alemania), CIAT Group (Francia), Hitachi, Ltd. (Japón), Fujitsu General (Japón), Dunham-Bush (Malasia), Rhoss SpA (Italia).

Global Unidad de bobina de ventilador Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: 5.500 millones de dólares

- Tamaño del mercado en 2026: 5.800 millones de dólares

- Tamaño proyectado del mercado: USD 9.2 mil millones para 2035

- Previsiones de crecimiento: 5,2 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 42,3 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Alemania, Reino Unido

- Países emergentes: India, Vietnam, Indonesia, Tailandia, Malasia

Last updated on : 14 January, 2026

Mercado de unidades fan coil: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Inversión gubernamental sostenida en construcción no residencial: El gasto público y privado en construcción no residencial está directamente relacionado con la adquisición de unidades fan coil. Los proyectos de ley gubernamentales de infraestructura, como la Ley de Inversión en Infraestructura y Empleo de EE. UU., asignan miles de millones de dólares a edificios públicos, hospitales e instalaciones educativas, todos ellos usuarios finales clave de unidades fan coil. La CMAA de enero de 2026 muestra que la tasa anual del gasto total en construcción alcanzó los 1,03 billones de dólares, con un aumento de casi el 0,2% en la construcción pública no residencial. Esta cartera de inversión sostenida garantiza una demanda estable a largo plazo de equipos mecánicos, lo que la convierte en un indicador clave para los fabricantes y proveedores del mercado de unidades fan coil, con ciclos de financiación federal plurianuales que proporcionan una visibilidad predecible para la planificación de la producción y la gestión de inventarios.

- Avances en la automatización de edificios y la integración del IoT: La expansión de la tecnología de edificios inteligentes impulsa la demanda del mercado de unidades fan coil con conectividad nativa y controles avanzados. Las propias instalaciones gubernamentales están liderando la adopción de sistemas de automatización de edificios para la gestión energética. Las unidades fan coil, que actúan como terminales inteligentes dentro del BAS, permiten un control preciso de zonas, mantenimiento predictivo y ahorros operativos significativos. Esta tendencia está alejando el mercado de los productos independientes hacia soluciones de sistemas integrados, favoreciendo a los fabricantes con sólidos controles y capacidades de software, y está creando nuevas fuentes de ingresos basadas en servicios mediante contratos de rendimiento y análisis de datos.

- Financiación multilateral para la modernización de edificios públicos: Los bancos internacionales de desarrollo financian cada vez más las mejoras de sistemas de climatización (HVAC) como parte de sus programas de sostenibilidad urbana y eficiencia del sector público. El informe del Banco Mundial de 2023 indica que comprometió más de 29 400 millones de dólares en proyectos relacionados con el clima, parte de los cuales apoya la eficiencia energética en edificios públicos en los mercados emergentes. De igual forma, el Banco Europeo de Reconstrucción y Desarrollo canaliza fondos hacia la modernización de infraestructuras municipales en Europa Oriental, Asia Central y los Balcanes, donde la sustitución de sistemas de climatización (HVAC) es una partida recurrente. Además, la colaboración temprana con los contratistas de ingeniería, adquisición y construcción (EPC) y los consultores que trabajan en los proyectos financiados multilateralmente permite asegurar la especificación de FCU antes de que finalicen las licitaciones, lo que mejora las tasas de éxito en los mercados de unidades fan coil respaldadas por donantes.

Desafíos

- Alta inversión inicial de capital e I+D : Establecer líneas de producción para diversos tipos de FCU, como las de dos tubos, cuatro tubos y las inteligentes, requiere un capital considerable. A esto se suma el aumento de los costes de I+D para unidades energéticamente eficientes, silenciosas e integradas con IoT, para cumplir con los nuevos estándares globales. Un nuevo competidor debe invertir millones antes de conseguir un solo pedido, lo que crea una barrera significativa en el mercado de las unidades fan coil. Por ejemplo, las principales empresas invierten constantemente un porcentaje de sus ingresos anuales en I+D para anticiparse a la dificultad de escala que enfrentan las nuevas empresas para igualar.

- Necesidad de una sólida red de distribución y servicio posventa: Los ventiloconvectores no son productos estándar; requieren especificaciones por parte de consultores, instalación por parte de técnicos capacitados y un mantenimiento fiable. Construir una red competente de distribuidores, mayoristas y socios de servicio es un proceso lento y costoso. Daikin utiliza su extensa red global de Centros de Soluciones Daikin y distribuidores certificados, ofreciendo formación y soporte que los nuevos participantes no pueden replicar rápidamente, lo que crea una barrera considerable para la confianza del cliente y la penetración en el mercado de los ventiloconvectores.

Tamaño y pronóstico del mercado de unidades fan coil:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,2% |

|

Tamaño del mercado del año base (2025) |

5.500 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

9.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de unidades fan coil:

Análisis del segmento de aplicación

Se proyecta que el subsegmento comercial mantendrá su participación dominante en los ingresos del 75,6% para 2035 dentro del segmento de aplicaciones en el mercado de unidades fan coil. El segmento está impulsado por su amplio uso en torres de oficinas, hospitales, hoteles y espacios comerciales. Estos entornos exigen el control preciso de la temperatura y la ventilación por zonas que proporcionan las unidades fan coil, alineándose con los sólidos estándares de calidad del aire interior y energía. El crecimiento del sector está directamente relacionado con la actividad de construcción no residencial y la modernización de edificios existentes para mejorar la eficiencia. Un factor clave es la adopción de códigos de energía de construcción modernos. Por ejemplo, los datos de la EIA en junio de 2023 indican que la calefacción de espacios representa casi el 32% del uso de energía en edificios comerciales en los EE. UU. Estos datos muestran el enorme mercado para soluciones eficientes de HVAC, como la unidad fan coil avanzada, para gestionar esta importante carga energética.

Análisis de segmentos de tipo

En el segmento de tipo, las unidades de control de temperatura (FCU) de cuatro tubos son líderes en el mercado de unidades fan coil. Este segmento se caracteriza por su superior flexibilidad y eficiencia energética, proporcionando calefacción y refrigeración simultáneas a diferentes zonas del edificio. Esta capacidad es vital para grandes edificios comerciales, como hoteles y hospitales, donde las habitaciones tienen requisitos térmicos diversos y fluctuantes. Al utilizar tuberías separadas de suministro y retorno de agua fría y caliente, estos sistemas eliminan el desperdicio de energía asociado con el cambio de un solo serpentín, lo que ofrece un ahorro operativo significativo. Su adopción está fuertemente influenciada por los estándares de rendimiento de los edificios. El informe 2026 de Unilux HVAC Industries indica que proporciona a los residentes calefacción, refrigeración y ventilación durante todo el año con fan coils de chimenea vertical de cuatro tubos. Esta característica es cada vez más obligatoria en certificaciones de edificios ecológicos como LEED para lograr altos puntajes de rendimiento energético.

Análisis de segmentos de tipos de negocios

El nuevo subsegmento de ventas lidera el segmento de tipo de negocio en el mercado de unidades fan coil y se ve impulsado por la nueva construcción y el desarrollo de proyectos comerciales y residenciales de alta gama a gran escala a nivel mundial. Este crecimiento es principalmente pronunciado en las economías emergentes que experimentan una rápida urbanización y en regiones con códigos de construcción actualizados que exigen instalaciones de climatización modernas y eficientes desde el principio. Si bien el mercado de reemplazo se mantiene estable, se ve eclipsado por el volumen de nuevas instalaciones. Los datos gubernamentales sobre el gasto en construcción son un indicador fiable. La inversión global constante en infraestructura y bienes raíces garantiza una cartera de demanda sólida y continua para los fabricantes de equipos originales. Además, la integración de tecnologías inteligentes y sostenibles en las nuevas construcciones crea un mercado premium para un sistema FCU conectado avanzado que los proyectos de modernización más antiguos.

Nuestro análisis en profundidad del mercado de unidades fan coil incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo |

|

Capacidad |

|

Solicitud |

|

Tipo de negocio |

|

Tecnología |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de unidades fan coil

Perspectivas del mercado de América del Norte

El mercado norteamericano de unidades fan coil es dominante y se prevé que mantenga una cuota de ingresos del 42,3% para 2035. El mercado está impulsado por las reformas de edificios comerciales, los estrictos códigos energéticos y la alta construcción de centros sanitarios y educativos. La Ley de Inversión en Infraestructura y Empleo de Estados Unidos financia las mejoras de las instalaciones públicas, lo que impulsa directamente la demanda. La tendencia es hacia unidades inteligentes de alta eficiencia integradas con sistemas de automatización de edificios para el mantenimiento predictivo y el ahorro energético. Los estándares, como la certificación LEED, impulsan la adopción de modelos avanzados de refrigerantes de cuatro tubos y bajo GWP. El ciclo de sustitución en los edificios existentes es un motor constante de la demanda, que compensa el menor crecimiento de la nueva construcción comercial. En Canadá, las iniciativas federales, como la Estrategia de Edificios Ecológicos, complementan los códigos provinciales, centrándose en reformas energéticas profundas y la electrificación para cumplir los objetivos de cero emisiones netas, favoreciendo las soluciones de unidades fan coil integradas con bomba de calor.

El mercado estadounidense de unidades fan coil está siendo moldeado por la inversión paralela en la modernización de sistemas comerciales de climatización (HVAC) e infraestructura de refrigeración de misión crítica. Los recientes lanzamientos de productos indican un mayor flujo de capital hacia sistemas avanzados de lado aire. El lanzamiento en noviembre de 2023 de AireWall ONE, fabricado en parte de EE. UU. para su distribución global por Airedale by Modeine, destaca el papel del país como centro de producción y de demanda de tecnologías de movimiento de aire de alta eficiencia para centros de datos, campus sanitarios y grandes complejos institucionales. Si bien AireWall ONE se centra en el segmento de refrigeración crítica, no en el principal, su fabricación en EE. UU. refleja una inversión sostenida en las cadenas de suministro nacionales de HVAC, alineadas con las prioridades federales de resiliencia energética y fiabilidad de la infraestructura. Este impulso coincide con el aumento del gasto del sector público en la modernización de edificios.

Avances recientes en el mercado de unidades fan coil en EE. UU.

Año | nombre de empresa | Avances |

Octubre de 2025 | Compañía YSE | Se lanzó una nueva y mejorada unidad fan coil de agua refrigerada expuesta, ultradelgada y de 130 mm |

Abril de 2025 | Foster International | Anunció el lanzamiento de su propia marca HVAC, FOSTER |

Abril de 2025 | Panasonic | Lanzó el FK1, su primer fan coil de agua con tecnología de vanguardia nanoe X |

Diciembre de 2024 | Daikin | Lanzamiento del nuevo fan coil de cassette FWC-D 3x3 (900 x 900) |

Fuente: YSE Company, Foster International, Panasonic, Daikin

La tendencia dominante en el mercado canadiense de unidades fan coil se debe a la transición hacia la electrificación y la integración de bombas de calor para climas fríos en los sistemas de fan coil, impulsada por el objetivo nacional de cero emisiones netas para 2050. Esto se ve impulsado por los códigos provinciales de construcción por etapas, como el de Columbia Británica, que exigen aumentos significativos en la eficiencia energética de los edificios nuevos y sustancialmente renovados. Esto se debe a los estrictos códigos provinciales de energía por etapas y al apoyo de la financiación federal, como el compromiso del Banco de Infraestructura de Canadá de destinar 2000 millones de dólares a sus Iniciativas de Rehabilitación de Edificios, según se anunció en el informe del Proyecto de Confianza de los Inversores de julio de 2023. Esta iniciativa busca modernizar los edificios públicos y comunitarios, creando directamente una demanda de soluciones de climatización (HVAC) eléctricas de alta eficiencia, como los sistemas avanzados de FCU, para cumplir con los ambiciosos objetivos de reducción de emisiones para 2030.

Perspectivas del mercado de Asia-Pacífico

El mercado de ventiloconvectores de Asia Pacífico es un motor global y se caracteriza por una rápida urbanización, una masiva construcción de obra nueva y un enfoque intensivo en la eficiencia energética. El principal impulsor de la demanda es la escala sin precedentes del desarrollo de edificios comerciales y residenciales en importantes economías como China e India, impulsada por el crecimiento demográfico y la expansión económica. Simultáneamente, las iniciativas de sostenibilidad impulsadas por los gobiernos y los estrictos códigos de construcción ecológica, como el Sistema Tres Estrellas de China, el ECBC de India y el Programa Top Runner de Japón, están impulsando la transición de los sistemas básicos de climatización (HVAC) a ventiloconvectores de alta eficiencia. Una tendencia clave es la rápida integración de ventiloconvectores inteligentes y controlados por inversores, impulsada por la demanda de una mejor calidad del aire interior y menores costos operativos en sectores como las oficinas de TI, la atención médica y la hostelería.

El mercado chino de ventiloconvectores está impulsado por las normativas estatales de construcción ecológica y la construcción masiva de nuevas unidades. El estudio de la NLM de mayo de 2022 indica que las directrices nacionales desarrolladas durante la pandemia de COVID-19 enfatizaron el predominio del aire fresco, la ventilación prolongada, un suministro mínimo de aire per cápita de 30 m³/h y una gestión más estricta de los sistemas de ventiloconvectores, incluyendo normas que permiten que los ventiloconvectores operen solo cuando atienden salas cerradas individuales, a la vez que desaconsejan las configuraciones de aire de retorno compartido en varios espacios. Estas medidas tienen un impacto duradero en la forma en que oficinas, mercados, hospitales escolares e instalaciones temporales abordan las renovaciones de HVAC, cambiando las prioridades de adquisición hacia sistemas terminales que permiten la operación por zonas, el control independiente de las salas y la capacidad con estrategias de aire fresco al 100 %. A medida que China continúa integrando la preparación ante epidemias en las normas de construcción, el mercado de ventiloconvectores está pasando de ser un segmento impulsado por los costos a un mercado de renovaciones orientado al cumplimiento y la resiliencia.

El mercado japonés de unidades fan coil en edificios altos está impulsando el mercado, ya que estos edificios representan casi el 37 % del consumo energético nacional total, según el estudio de la NLM de julio de 2023. Esto indica que la eficacia de los sistemas de climatización (HVAC) es una prioridad estratégica tanto para los actores públicos como privados. Este perfil energético está impulsando la modernización de oficinas, hospitales, hoteles e instalaciones gubernamentales, donde la reducción de los costes operativos y la exposición al carbono se ha convertido en un elemento central de las estrategias de gestión de activos. Dado que los sistemas de climatización (HVAC) representan la mayor carga energética controlable en edificios comerciales, la demanda se está orientando hacia actualizaciones a nivel terminal que permiten el control de la temperatura por zonas, un menor consumo de energía de los ventiladores y la compatibilidad con sistemas de calefacción y refrigeración de baja temperatura. Las unidades fan coil se están beneficiando de esta transición, ya que permiten aumentar la eficiencia sin necesidad de sustituir el sistema completo, lo que coincide con el enfoque de Japón en estrategias prácticas de descarbonización en un entorno con limitaciones energéticas.

Perspectivas del mercado europeo

El mercado europeo de unidades fan coil es un sector consolidado pero en constante evolución, impulsado principalmente por los ambiciosos objetivos de eficiencia energética y descarbonización de la región. Regulaciones estrictas como la Directiva sobre el Rendimiento Energético de los Edificios, que exige que todos los edificios nuevos sean de cero emisiones para 2030, son importantes impulsores para la modernización de los sistemas de climatización (HVAC) existentes con unidades fan coil de alta eficiencia. El mercado está evolucionando hacia unidades inteligentes y conectadas que se integran con los sistemas de gestión de edificios (SGE) para optimizar el uso de la energía y el mantenimiento predictivo. El crecimiento es especialmente fuerte en los sectores de la sanidad, la hostelería y la modernización de oficinas, donde la calidad del aire interior y un control preciso de la climatización son vitales. Mientras que la demanda del sur de Europa se vincula a la nueva construcción residencial y turística, el crecimiento de Europa occidental y septentrional se centra más en la sustitución y modernización del parque inmobiliario antiguo.

El mercado alemán de ventiloconvectores se ve cada vez más influenciado por el programa de apoyo a la descarbonización de la calefacción del gobierno federal. Datos de Clean Energy Wire de agosto de 2024 muestran que el programa incluye a todos los grupos de propietarios de edificios, incluyendo empresas, arrendadores y municipios. Con subsidios que cubren el 30% de los costos de inversión y que aumentan hasta el 70% para propietarios-ocupantes, y más de 93.000 solicitudes presentadas, el programa está impulsando la sustitución a gran escala de sistemas de calefacción de gas y petróleo por bombas de calor, calefacción de biomasa y conexiones de calefacción urbana. Estas fuentes de calor bajas en carbono se basan en la distribución hidrónica dentro de los edificios, lo que aumenta directamente la demanda de ventiloconvectores en bloques de apartamentos, oficinas, edificios públicos y desarrollos de uso mixto. Este impacto se ve reforzado por la ley alemana de calefacción, que exige que los nuevos edificios utilicen al menos un 65% de energía renovable, lo que favorece los sistemas de calefacción de baja temperatura donde los ventiloconvectores son eficientes operativamente.

El mercado británico de unidades fan coil está siendo influenciado por la creciente atención política y comercial a la reducción de las emisiones de carbono operativas en edificios no residenciales existentes, donde la calefacción, la refrigeración y la energía representan alrededor del 19 % de la huella de carbono nacional, según datos del GBC del Reino Unido de enero de 2025. La Hoja de Ruta de Carbono de Vida Útil del Consejo de la Construcción Ecológica del Reino Unido, que apunta a una reducción del 49 % en la intensidad energética no doméstica para 2040, está impulsando la inversión en la optimización de sistemas de climatización (HVAC) en oficinas, centros sanitarios, comercios minoristas y propiedades del sector público. Los sistemas de climatización (HVAC) representan una de las mayores cargas energéticas controlables en edificios comerciales, y los problemas persistentes relacionados con la ineficiencia operativa, los altos costes de mantenimiento y la reducción de la vida útil de los activos están impulsando a los propietarios de estos hacia actualizaciones a nivel terminal en lugar de reemplazos completos de los sistemas. Las unidades fan coil se incluyen cada vez más en los programas de modernización porque permiten el control de temperatura por zonas, mejoran la calidad del aire interior y reducen los costes operativos durante su vida útil, lo que se alinea con los objetivos de reducción de carbono y los estándares de bienestar de los ocupantes.

Soluciones de optimización energética de edificios impulsadas por IA

Compañía | Descripción general de la solución | Tipos de edificios | Sistemas de construcción controlados | Etapa de desarrollo |

Inteligencia artificial BrainBox | Plataforma de optimización de HVAC impulsada por IA que utiliza termostatos conectados a la nube, Niagara Framework, BACnet e integraciones en la nube. | Infraestructura industrial, de oficinas, minorista y social | Climatización | Implementado en 14.900 edificios en más de 20 países |

Energía Elyos | Solución conectada al borde que permite la detección de anomalías y el control automatizado de la programación de HVAC, incluida la optimización de la ventilación en función de las condiciones climáticas y de ocupación. | Oficinas, hoteles, centros comerciales, universidades, centros de ocio, escuelas, centros de datos, edificios gubernamentales, almacenes | Sistemas de climatización y energía distribuida (vehículos eléctricos, energía solar, termostatos inteligentes) | Activo en más de 400 edificios |

Hank (por JLL) | Capa de optimización basada en IA sobre BMS existente utilizando gemelos digitales, pronósticos, alarmas inteligentes y soporte de ingeniería 24/7 a través del dispositivo Hank Edge y la interfaz de usuario en la nube | Oficinas, locales comerciales, industriales, obra nueva, reformas | Climatización | Implementaciones comerciales (escala no divulgada públicamente) |

Fuente: GBC del Reino Unido, enero de 2025

Actores clave del mercado de unidades fan coil:

- Carrier Global Corporation (EE. UU.)

- Trane Technologies plc (EE. UU.)

- Johnson Controls International plc (EE. UU.)

- Daikin Industries, Ltd. (Japón)

- Mitsubishi Electric Corporation (Japón)

- LG Electronics (Corea del Sur)

- Samsung Electronics (Corea del Sur)

- Electrodomésticos Gree, Inc. (China)

- Grupo Midea (China)

- Lennox International Inc. (EE. UU.)

- Systemair AB (Suecia)

- FläktGroup Holding GmbH (Alemania)

- Swegon (Suecia)

- Aermec SpA (Italia)

- Trox GmbH (Alemania)

- Grupo CIAT (Francia)

- Hitachi, Ltd. (Japón)

- Fujitsu General (Japón)

- Dunham-Bush (Malasia)

- Rhoss SpA (Italia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Carrier Global Corporation es un gigante en el mercado de unidades fan coil, impulsando avances mediante la integración de controles avanzados de climatización (HVAC) y sistemas de gestión de edificios. La compañía integra estratégicamente tecnologías inteligentes conectadas en sus productos de FCU, lo que permite optimizar la calidad del aire interior y el consumo energético basándose en datos. Esta iniciativa transforma las FCU de simples dispositivos de climatización a nodos inteligentes dentro de ecosistemas de edificios saludables, eficientes y sostenibles. En 2024, la compañía registró un crecimiento orgánico del 3%, con ventas netas de USD 22.500 millones.

- Trane Technologies plc ha influido significativamente en el mercado de las unidades fan coil al ser pioneras en soluciones climáticas sostenibles y de alta eficiencia. Su enfoque estratégico se centra en la innovación en diseños de unidades de fan coil que utilizan refrigerantes con menor potencial de calentamiento global y cuentan con ingeniería acústica avanzada para un funcionamiento ultrasilencioso. Este énfasis en la sostenibilidad y el confort de los ocupantes posiciona a sus unidades de fan coil como un componente fundamental para cumplir con los estrictos estándares de construcción ecológica y mejorar la experiencia del usuario en espacios comerciales. Según el informe anual de 2024, los ingresos totales de la compañía ascendieron a 19 800 millones de dólares.

- Johnson Controls International plc impulsa el mercado de unidades fan coil a través de su ecosistema digital estratégico OpenBlue. Al integrar las unidades fan coil con análisis de edificios basados en IA y plataformas en la nube, facilitan el mantenimiento predictivo y el control dinámico de zonas. Esta iniciativa digital garantiza que las unidades fan coil funcionen con la máxima eficiencia, reduciendo los costes del ciclo de vida y contribuyendo a edificios inteligentes que se adaptan proactivamente a la ocupación y las condiciones ambientales.

- Daikin Industries, Ltd. es líder mundial en el mercado de unidades fan coil, reconocido por su innovación estratégica en tecnología inverter y VRV. La empresa aprovecha su experiencia para producir unidades de control de ventilador (FCU) extremadamente precisas y energéticamente eficientes que se integran a la perfección en sistemas multizona. Este enfoque en el refinamiento tecnológico y la compatibilidad de sistemas garantiza un control óptimo del confort, consolidando la posición de Daikin en el segmento premium del mercado global de FCU.

- Mitsubishi Electric Corporation ha logrado avances fundamentales en el mercado de las unidades fan coil gracias al desarrollo estratégico de diseños compactos, ultrafinos y ultra silenciosos. Su iniciativa se centra en maximizar el rendimiento y minimizar el impacto espacial y acústico, algo vital para el diseño arquitectónico moderno, como la renovación y las instalaciones de alta gama. Esta filosofía de ingeniería responde a las principales demandas del mercado: soluciones de climatización interior discretas, potentes y flexibles.

A continuación se muestra una lista de los actores clave que operan en el mercado global de unidades fan coil:

El mercado global de unidades fan coil está moderadamente fragmentado, con una combinación de gigantes multinacionales de HVAC y sólidos especialistas regionales. La competencia está impulsada por las regulaciones de eficiencia energética, las exigencias de calidad del aire interior y la integración de edificios inteligentes. Las iniciativas estratégicas clave incluyen una gran inversión en tecnologías de FCU conectadas y de bajo ruido impulsadas por inversores. Las principales empresas se están expandiendo mediante adquisiciones para ganar cuota de mercado y ampliar sus carteras de productos en regiones emergentes como Asia-Pacífico. Por ejemplo, en abril de 2024, las filiales de Mitsubishi Electric anunciaron la adquisición del fabricante francés de aire acondicionado AIRCALO. Una mayor sostenibilidad impulsa la innovación en refrigerantes ecológicos y materiales reciclables, mientras que las empresas fortalecen las redes de servicio y las soluciones personalizadas para los sectores comercial y hospitalario.

Panorama corporativo del mercado de unidades fan coil:

Desarrollos Recientes

- En marzo de 2025, Daikin fortalece su posición en soluciones de climatización interior con el lanzamiento de la nueva serie de unidades fan coil de montaje en pared FWT-HTV, que ofrece avances en comodidad de los ocupantes, eficiencia energética y la mejor calidad del aire interior de su clase dentro de una única plataforma integrada.

- En mayo de 2025, el especialista británico en equipos de calefacción y refrigeración Diffusion lanzó oficialmente su nueva gama de fan coils modulares Highline 275 a sus clientes en un evento exclusivo celebrado en el histórico Great Scotland Yard, Londres.

- En julio de 2024, Samsung anunció el lanzamiento de su última innovación: los nuevos aires acondicionados WindFree en la categoría de agua helada para interiores. Esta nueva gama incorpora la tecnología Wind-Free y 360° sin aspas en unidades de casete de agua helada, diseñadas para ofrecer una experiencia de refrigeración superior sin las molestias de las corrientes de aire frío directas.

- Report ID: 8344

- Published Date: Jan 14, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.