Perspectivas del mercado de productos químicos para grabado:

El tamaño del mercado de productos químicos para grabado se valoró en USD 2.9 mil millones en 2025 y se proyecta que alcance los USD 6.7 mil millones para fines de 2035, aumentando a una CAGR del 6,3% durante el período de pronóstico, de 2026 a 2035. En 2026, el tamaño de la industria de productos químicos para grabado se estima en USD 3.6 mil millones.

Se espera que el mercado global de productos químicos para grabado crezca significativamente durante los años de pronóstico, principalmente debido al aumento en la capacidad de producción de semiconductores, específicamente respaldado por políticas e inversiones gubernamentales (p. ej., la Ley CHIPS & Science de EE. UU.). Esta expansión está respaldada por la industria química estadounidense a través de exportaciones e inversión intensiva en I+D. Por ejemplo, como informa SelectUSA, la exportación de productos químicos en EE. UU. en 2022 ascendió a 494 000 millones de dólares, y el gasto en investigación y desarrollo fue de 28 200 millones de dólares, lo que indica la capacidad de los proveedores de insumos para procesos químicos de alta pureza y especialidad (grabadores) y la innovación necesaria para satisfacer las exigentes necesidades de las fábricas de semiconductores. Además, según la NSF, en 2019, el 18 % de la I+D empresarial estadounidense se destinó a la fabricación de productos informáticos y electrónicos, totalizando 86 700 millones de dólares, lo que indica la intensidad de la I+D en el sector, estrechamente relacionada con los materiales avanzados, así como con los productos químicos utilizados en los procesos de grabado.

La cadena de suministro, la capacidad de producción, los flujos comerciales y las tendencias de precios son cruciales en el mercado global de productos químicos para grabado. Los productos químicos para grabado comúnmente incluyen ácidos inorgánicos, gases especiales, catalizadores, así como reactivos de alta pureza, y pueden ser importados o localizados. Las tendencias de exportación de EE. UU. en productos químicos orgánicos industriales, que contienen la mayoría de los insumos utilizados en la producción de semiconductores, incluidos los productos químicos para grabado, mostraron un crecimiento continuo. La Oficina del Censo de EE. UU. mostró que las exportaciones en esta categoría aumentaron a USD 2,823.63 millones en febrero de 2024 en comparación con USD 2,615.29 millones en enero de 2024. Tradicionalmente, las exportaciones promedio han sido de USD 1,925.12 millones en los años 1989 a 2024, con un máximo de USD 3,633.10 millones registrado en diciembre de 2010. Esta tendencia positiva indica una creciente demanda de materiales químicos desarrollados en procesos de precisión como el grabado de semiconductores a nivel mundial. Mientras tanto, las importaciones de productos químicos y productos afines han fluctuado; El índice del precio de importación de productos químicos (excluyendo medicamentos y aditivos alimentarios) en los EE. UU. fue de 189,8 (2000=100) en junio de 2025, lo que indica el efecto en el costo de la mayoría de los productos químicos causado por las presiones de la oferta mundial. El índice de precios al productor (IPP) de EE. UU. para productos químicos y productos relacionados con los productos químicos industriales fue de 309,215 (2002=100) en marzo de 2025. Asimismo, la Oficina de Estadísticas Laborales de EE. UU. estima que en el año calendario 2024, los índices de precios de importación de la fabricación de productos químicos aumentaron un 1,1 % después de disminuir todos los años desde 2021. Durante el mismo año, los precios de fabricación de productos químicos al productor (nacionales) aumentaron una cantidad más modesta; sin embargo, esto todavía se suma a un aumento del 3,7 % calculado durante el mismo período de diciembre de 2021 a diciembre de 2024.

Clave Productos químicos para grabado Resumen de Perspectivas del Mercado:

Perspectivas regionales:

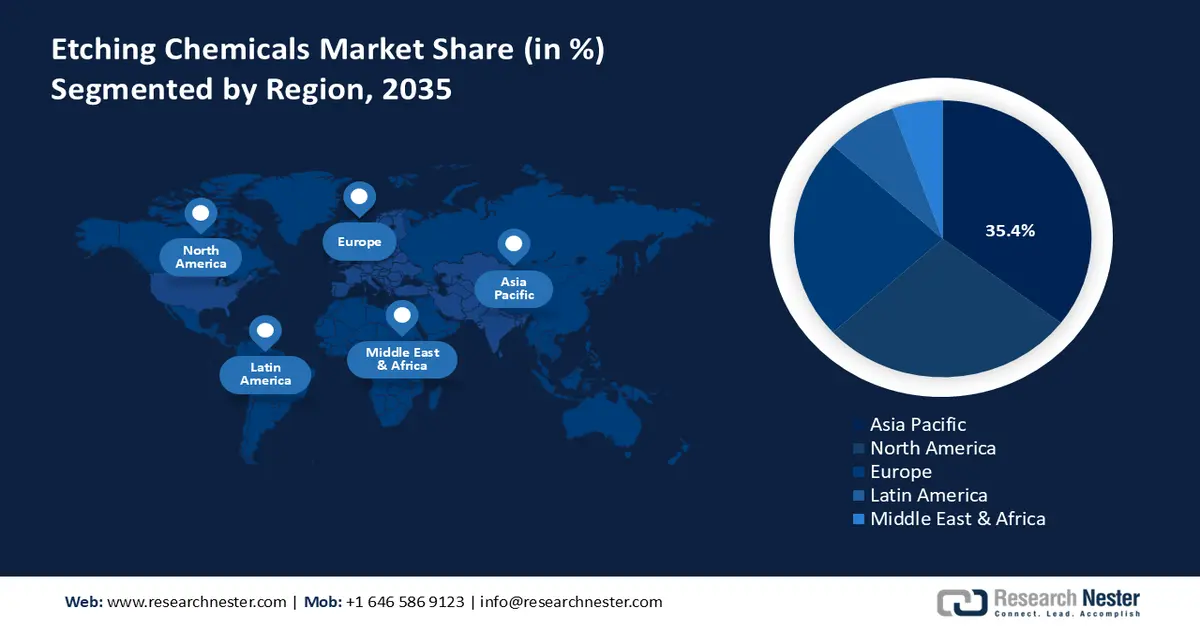

- Se proyecta que para 2035, la región de Asia Pacífico obtendrá una participación del 35,4 % del mercado de productos químicos para grabado durante el período 2026-2035, respaldada por una rápida industrialización y una creciente demanda de fabricación avanzada de semiconductores y pantallas.

- Se prevé que América del Norte represente una participación del 27,8% para 2035, impulsada por la expansión de la fabricación de semiconductores y el endurecimiento de los marcos ambientales y de seguridad.

Información sobre segmentos:

- Se espera que el segmento de grabado en seco capture una participación del 64,8% para 2035 en el mercado de productos químicos para grabado, respaldado por sus capacidades de precisión que permiten arquitecturas de semiconductores de próxima generación.

- Se prevé que el segmento de silicio tenga una participación en los ingresos del 60,3 % entre 2026 y 2035, reforzada por su eficiencia de costos y su ecosistema de procesamiento bien establecido.

Tendencias clave de crecimiento:

- Reglamento CLP de la UE y costes de cumplimiento de los envases

- Normas de vertido de aguas residuales en el sector de semiconductores

Principales desafíos:

- Volatilidad de los precios de las materias primas y la energía

- Ausencia de armonización entre jurisdicciones

Actores clave: Soulbrain (Corea del Sur), KMG Chemicals (EE. UU.), Formosa Daikin Advanced Chemicals (Taiwán), Honeywell International (EE. UU.), Solvay SA (Bélgica), Avantor (EE. UU.), OCI Company Ltd (Corea del Sur), Zhejiang Morita New Materials (China), Israel Chemicals Ltd (ICL) (Israel), Do-Fluoride Chemicals Co., Ltd (China), Shin-Etsu Chemical (Japón), Daikin Industries (Japón), Mitsubishi Chemical (Japón), Stella Chemifa (Japón).

Global Productos químicos para grabado Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 2.900 millones

- Tamaño del mercado en 2026: USD 3.600 millones

- Tamaño proyectado del mercado: USD 6.700 millones para 2035

- Previsiones de crecimiento: 6,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 35,4 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Japón, Corea del Sur, Alemania

- Países emergentes: Vietnam, India, Taiwán, Singapur, México

Last updated on : 8 December, 2025

Mercado de productos químicos para grabado: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Reglamento de la UE Reglamento CLP y costes de cumplimiento del envasado: El Reglamento actualizado de Clasificación, Etiquetado y Envasado (CLP) de la UE, vigente desde el 1 de julio de 2026, exige un etiquetado y una clasificación de los peligros químicos más estrictos. Implica etiquetas virtuales, exige declaraciones de peligro más detalladas y establece normas únicas para el envasado de materiales peligrosos en toda la UE. Esto afecta de inmediato a los proveedores de productos químicos de grabado, especialmente a los que utilizan ácido fluorhídrico (HF), ácido nítrico y otros corrosivos o tóxicos. El cambio a alternativas de grabado menos peligrosas supone una medida comercialmente más prudente para los pequeños fabricantes, que soportan unos costes financieros desproporcionadamente superiores durante el periodo de transición. Se trata de modificaciones que se ajustan a la Estrategia de Sostenibilidad de las Sustancias Químicas de la UE, lo que reactiva el mercado de los productos químicos de grabado.

- Estándares de descarga de aguas residuales en el sector de semiconductores: La Agencia de Protección Ambiental de los Estados Unidos (EPA) ha revisado las Pautas de Efluentes sobre Componentes Eléctricos y Electrónicos (EEG) en 40 CFR Parte 469, lo que ha reforzado el límite de descarga de aguas residuales ácidas, fluoradas y que contienen metales de la fabricación de semiconductores y PCB. Los productos químicos de grabado incluyen ácido fluorhídrico, ácido nítrico, bifluoruro de amonio, etc., y desempeñan un papel importante en las cargas de aguas residuales. Los fabricantes de productos químicos de grabado tienen una manera de lograr el cumplimiento a largo plazo y operaciones sostenibles mediante la inversión en el tratamiento avanzado de aguas residuales. Un análisis tecnoeconómico del tratamiento de aguas residuales crómicas ha estimado un costo de USD 2,8 millones en capital (costo de capital) y USD 345.000/año en costos operativos (costo de operación). Estos son significativos, pero validan la preparación regulatoria, el valor de la marca y la preparación para el futuro en el contexto de una sostenibilidad ambiental cada vez más limitada. El incumplimiento está sujeto a sanciones civiles y al cierre de las operaciones. Esta regulación aumenta la presión sobre los productos químicos de grabado de baja toxicidad y baja descarga y las tecnologías de reciclaje en procesos modulares para aliviar la presión del tratamiento.

- Normas de seguridad para trabajadores que utilizan productos químicos para el grabado: Las regulaciones de la Administración de Seguridad y Salud Ocupacional (OSHA) sobre equipos de grabado de semiconductores imponen normas estrictas sobre el uso de productos químicos tóxicos y corrosivos, en particular, ácido fluorhídrico, clorhídrico y nítrico. Según la norma 29 CFR 1910.1000 y otras normas relacionadas, las operaciones de grabado deben cumplir con los requisitos de ventilación, uso de EPP, control de derrames y monitoreo médico. La guía específica de OSHA para semiconductores proporciona límites de exposición a reactivos de grabado y controles de procedimiento para las líneas de procesamiento húmedo. Las instalaciones de HF, como estas, deben contar con kits de emergencia de HF en gel de gluconato de calcio y estaciones lavaojos, lo que aumenta significativamente los costos de cumplimiento por bahía de producción. La supervisión regulatoria y la responsabilidad por lesiones impulsan la búsqueda de formulaciones de grabado menos peligrosas, la manipulación automatizada y la dosificación de productos químicos en circuito cerrado.

Desafíos

- Volatilidad de precios de materias primas y energía: Los productos químicos para grabado dependen de materias primas volátiles, como el ácido fluorhídrico, el ácido nítrico y el bifluoruro de amonio, cuya fabricación requiere un alto consumo de energía. Tras la crisis energética de 2022-2024, los precios de la electricidad y el gas en las industrias europeas aumentaron de 2 a 4 veces más que los de sus principales socios comerciales. Estos elevados precios de la energía incrementaron considerablemente los costes de producción de los fabricantes de productos químicos para grabado. En consecuencia, la industria está experimentando una mayor presión financiera que afecta a la competitividad y la sostenibilidad de sus operaciones. Esta volatilidad dificulta la previsibilidad de los precios y el valor de los contratos para los fabricantes de productos químicos para grabado, en particular para aquellos que dependen de las importaciones. Como resultado, la mayoría de los proveedores medianos transfieren sus gastos a los consumidores o reducen la producción, lo que puede causar un cuello de botella en el suministro e interrumpir la producción posterior en las industrias de fabricación de productos electrónicos y semiconductores.

- Ausencia de armonización entre jurisdicciones: El sector químico mundial se está fragmentando cada vez más debido a regulaciones contradictorias. Por ejemplo, el Inventario de Sustancias Químicas de la TSCA, gestionado por la EPA de EE. UU., es un inventario de más de 86 000 sustancias químicas que se fabrican o procesan en Estados Unidos y se utilizan comercialmente allí. Contiene sustancias orgánicas, inorgánicas, polímeros y complejas, y es clave para regular los productos químicos industriales bajo la TSCA. Además, presenta especificaciones dispares en cuanto a datos, peligros y etiquetado. Además, un estudio reciente del Foro de Cumplimiento de la ECHA, a través de un proyecto a nivel de la UE, reveló que el 35 % de las Fichas de Datos de Seguridad (FDS) utilizadas en la industria química no cumplían con las normativas. Si bien se ha mejorado el cumplimiento, aún queda mucho por hacer para contar con una documentación de FDS adecuada y completa. Esto representa un riesgo para el mercado de productos químicos de grabado, cuya información de seguridad y calidad debe conservarse para proteger a los trabajadores, los usuarios y el medio ambiente. La ausencia de una regulación química armonizada eventualmente retarda la innovación, desalienta el desarrollo del mercado y conduce a un mayor tiempo de comercialización de las formulaciones de grabado en todo el mundo.

Tamaño y pronóstico del mercado de productos químicos para grabado:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,3% |

|

Tamaño del mercado del año base (2025) |

2.900 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

6.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de productos químicos para grabado:

Análisis de segmentos de tipo grabado

Se proyecta que el segmento de grabado en seco crecerá, alcanzando la mayor cuota de mercado de productos químicos para grabado, con un 64,8%, para 2035, ya que es esencial para la fabricación de semiconductores de alta tecnología. Es capaz de realizar el grabado anisotrópico preciso necesario para soportar un nodo sub-10 nm, lo que posibilita la implementación de arquitecturas de chips de próxima generación. El Departamento de Energía de EE. UU. afirma que, a medida que aumenta la complejidad de los chips, se proyecta que la fabricación de semiconductores aumentará exponencialmente, ya que se requiere un mayor refinamiento en el proceso de grabado, incluyendo plasma y grabado de iones reactivos (RIE). Métodos de grabado en seco más complejos, incluyendo el grabado de capa atómica (ALE) y el grabado de haz neutro (NBE), son esenciales para satisfacer los futuros requisitos de los nodos tecnológicos, con la capacidad de eliminar materiales con un daño mínimo y mejorar la eficiencia en las aplicaciones de fabricación de semiconductores. Además, el Laboratorio Nacional de Argonne también ha inventado un método de grabado en seco, conocido como Grabado de Capa Molecular (MLE), que permite eliminar materiales capa por capa mediante reacciones en fase gaseosa. Esta técnica garantiza un bajo daño a las estructuras subyacentes y proporciona control a nivel atómico. El grabado en seco (MLE) ha demostrado que puede utilizarse para alcanzar los futuros requisitos de escalado y rendimiento de los semiconductores. Esta creciente dependencia de los productos químicos de grabado en seco es la principal fuerza impulsora del mercado, y los fabricantes están invirtiendo en productos químicos de grabado por plasma más limpios y eficientes para mejorar el rendimiento.

Análisis del segmento de sustrato

Se proyecta que el segmento de silicio en el mercado de productos químicos para grabado crecerá significativamente, con una participación en los ingresos del 60,3% durante el período de pronóstico, gracias a su rentabilidad y a su sólida infraestructura de procesamiento. El Instituto Nacional de Estándares y Tecnología (NIST) estima que la producción de obleas de silicio continúa expandiéndose gracias al desarrollo de la tecnología de semiconductores, que sustenta miles de millones de dispositivos en todo el mundo. El amplio uso del silicio en dispositivos lógicos y de memoria impulsa la demanda de productos químicos para grabado optimizados para materiales de silicio. Asimismo, se están realizando investigaciones financiadas por el gobierno sobre el procesamiento del silicio, lo que debería mejorar la pureza de los materiales y la precisión del grabado, lo que beneficia directamente a los proveedores de productos químicos que atienden este mercado.

Análisis del segmento de aplicación

Se espera que el segmento de semiconductores en el mercado de productos químicos para grabado crezca a una participación del 53,6% durante el período de pronóstico, debido a la creciente necesidad de microchips en numerosos sectores como las industrias automotriz, de comunicaciones y médica. Según la Administración de Comercio Internacional de EE. UU., la industria de semiconductores en varios países, como India, está creciendo a un ritmo muy alto debido a las mejoras tecnológicas en 5G, inteligencia artificial e Internet de las cosas. Dicha expansión impulsa la demanda de productos químicos para grabado en los pasos de procesamiento de obleas, lo cual es imperativo en la transferencia de patrones y la construcción de dispositivos. Además, se espera que las iniciativas gubernamentales como la Ley CHIPS en EE. UU. aumenten la capacidad de fabricación nacional de semiconductores, lo que aumenta la demanda de productos químicos en las instalaciones de fabricación de semiconductores. Todas estas tendencias respaldan el hecho de que los semiconductores son los líderes en el mercado de productos químicos para grabado.

Nuestro análisis en profundidad del mercado de productos químicos para grabado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de grabado |

|

Solicitud |

|

Sustrato |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de productos químicos para grabado

Perspectivas del mercado de Asia Pacífico

Se prevé que el mercado de productos químicos para grabado en Asia Pacífico domine la industria, con la mayor participación en los ingresos, con un 35,4 %, entre 2026 y 2035, debido principalmente a la intensa industrialización y al auge de las industrias de fabricación electrónica. La demanda en esta región también está creciendo en términos de productos semiconductores y pantallas de alta gama, lo que impulsa el consumo de productos químicos especializados para grabado. Asia Pacífico es líder mundial en la fabricación de semiconductores, con aproximadamente el 75 % de la capacidad mundial, y se prevé que acapare dos tercios de los ingresos mundiales para 2025. En este sentido, Vietnam se está convirtiendo en un destino estratégico de inversión gracias a su creciente cadena de suministro y a sus favorables políticas gubernamentales. Las políticas gubernamentales que fomentan la transformación digital y las tecnologías de fabricación limpia impulsan aún más el crecimiento del mercado. Además, la región cuenta con la ventaja de una fuerte inversión en investigación y desarrollo, respaldada por organizaciones regionales de prácticas químicas sostenibles. También existe una creciente tendencia hacia leyes ambientales más estrictas, lo que plantea la necesidad de utilizar más productos y procesos de grabado ecológicos. El elevado volumen de exportación de productos electrónicos en Asia Pacífico y el aumento de la infraestructura y los recursos de producción hacen de esta región el mercado en más rápida expansión.

Para 2035, se proyecta que el mercado chino de productos químicos de grabado lidere la región Asia-Pacífico con una participación sustancial, impulsado por su liderazgo en la industria de fabricación de productos electrónicos y ensamblaje de semiconductores a nivel mundial. Las ventas de productos semiconductores de China crecieron a una tasa anual de alrededor del 10,4 % en julio de 2025, con una sólida participación de la industria, si bien inferior a la media mundial del 20,6 %. Esta expansión constante sigue influyendo en la alta demanda de productos químicos de grabado de alta precisión, un componente clave en la producción de chips de alta tecnología, lo que fortalece el papel de China en la cadena de suministro internacional de semiconductores. Las iniciativas del gobierno, como el programa "Hecho en China 2025", se centran en la autosuficiencia de los materiales semiconductores, lo que ha llevado a una inversión de más de 150 000 millones de dólares en industrias relacionadas con los semiconductores. Además, según el informe del Servicio de Investigación del Congreso de Estados Unidos, China creó el Fondo de Inversión de la Industria de Circuitos Integrados de China (CICIIF) para destinar aproximadamente 150 000 millones de dólares en fondos estatales a su sector nacional de semiconductores, incluyendo adquisiciones y compras de equipos de semiconductores en el extranjero. Junto con el aumento de las exportaciones de productos electrónicos y vehículos eléctricos, estos avances convierten a China en un importante motor de crecimiento en el mercado mundial.

Es probable que el mercado de productos químicos para grabado en India crezca con la CAGR más rápida en los años proyectados para 2035, debido al auge del crecimiento en la producción de productos electrónicos y las políticas industriales iniciadas por el gobierno. Según el Ministerio de Electrónica y TI, en el año fiscal 2024-25, la producción de productos electrónicos en India se ha quintuplicado en los últimos 10 años, con sus exportaciones aumentando más de 6 veces y una CAGR de más del 20%. Mientras tanto, la CAGR de la producción de productos electrónicos del país es superior al 17%. Los programas como la iniciativa Make in India y los esquemas de Incentivo Vinculado a la Producción (PLI) han atraído importantes inversiones comprometidas con la expansión de la capacidad de fabricación de semiconductores y productos electrónicos. Por ejemplo, la India Brand Equity Foundation (IBEF) anunció que el gobierno indio había otorgado un programa de Incentivo Vinculado a la Producción (PLI) de ?76,000 crore (alrededor de USD 9,95 mil millones) para promover la fabricación de semiconductores y pantallas. Esto se enmarca en iniciativas más amplias de Make in India para atraer grandes inversiones en la fabricación de semiconductores y productos electrónicos. Además, la Junta Central de Control de la Contaminación (CPCB) instituyó regulaciones ambientales que garantizan la fabricación sostenible de productos químicos. La creciente demanda interna de productos electrónicos de consumo y vehículos eléctricos no hace más que incrementar la necesidad de productos químicos de grabado especializados, lo que impulsa un alto potencial de crecimiento en el mercado.

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano de productos químicos para grabado experimente un crecimiento estable, con una participación en los ingresos del 27,8 % durante los próximos años, gracias al crecimiento en la fabricación de semiconductores y a la creciente necesidad de precisión en los procedimientos de grabado en las industrias. Las normas ambientales y de seguridad también son muy estrictas, y las autoridades reguladoras, como la Agencia de Protección Ambiental (EPA) y la Administración de Seguridad y Salud Ocupacional (OSHA), imponen regulaciones sobre las prácticas y el desarrollo de productos en la industria química. Asimismo, se ha incrementado el gasto público en la producción química limpia y sostenible. El Departamento de Energía (DOE) declaró para 2024 más de 5400 millones de dólares en inversiones para modernizar la red eléctrica del país, mejorar la infraestructura de energía limpia y apoyar la fabricación nacional. El objetivo de estos esfuerzos es acelerar la implementación de fuentes de energía renovables y optimizar las cadenas de suministro, fundamentales para la industria de las energías limpias. Estas inversiones han sido fundamentales para el desarrollo del sector de productos químicos para grabado en Norteamérica, ya que proporcionan un suministro estable y seguro de materiales importantes como el ácido fluorhídrico y los gases especiales, cruciales para los procesos de producción de semiconductores. Además, las iniciativas de seguridad química y minimización de residuos han impulsado operaciones más sostenibles en las plantas de fabricación. Todo esto, sumado a los esfuerzos de investigación que se están realizando con la ayuda de organismos como el Instituto Nacional de Estándares y Tecnología (NIST), está acelerando la transformación tecnológica, exigiendo productos químicos de grabado de alto rendimiento y manteniendo las acciones de acuerdo con los marcos regulatorios emergentes.

Se espera que el mercado de productos químicos para grabado en EE . UU. domine Norteamérica, impulsado por un mercado crucial en el país, líder en la producción de semiconductores y electrónica de alta tecnología. Según el informe de 2023 de la Asociación de la Industria de Semiconductores (SIA), desde la promulgación de la Ley CHIPS y Ciencia, las empresas del ecosistema estadounidense de semiconductores se han movilizado para anunciar inversiones superiores a los 200 000 millones de dólares, impulsando su rápido desarrollo. Esta enorme inversión facilita el aumento de la capacidad de producción y los procesos de fabricación de alta tecnología, incluyendo productos químicos esenciales de alta precisión que se utilizan en el grabado de obleas. La producción también se ve influenciada por las leyes ambientales implementadas por la Agencia de Protección Ambiental (EPA), donde la Ley de Aire Limpio, bajo la EPA, garantiza estrictos controles de emisiones en las plantas de producción química. Además, la Ley CHIPS del gobierno estadounidense ha estimado una inversión de aproximadamente 50 000 millones de dólares en la fabricación nacional de semiconductores, así como en investigación y desarrollo, lo que aumenta la demanda de productos químicos especializados, como los reactivos de grabado. La OSHA establece estrictas condiciones de trabajo y medidas de seguridad que influyen aún más en la práctica de la manipulación y el uso de sustancias químicas. Todos estos factores convierten a EE. UU. en un mercado sólido para el sector de productos químicos de grabado, con amplias oportunidades de crecimiento.

Para 2035, se prevé que el mercado canadiense de productos químicos para grabado crezca de forma sostenida gracias al sólido apoyo gubernamental a las tecnologías limpias y la fabricación sostenible. El Programa de Crecimiento Limpio (CGP), de Recursos Naturales de Canadá, contó con un presupuesto cuatrienal de 155 millones de dólares estadounidenses, que finalizó en marzo de 2022. Ha financiado 43 proyectos de I+D y demostración de tecnologías limpias en los sectores energético, minero y forestal, con énfasis en la reducción de emisiones, la disminución del impacto ambiental y el avance de materiales y tecnologías limpias. El programa también creó alianzas entre laboratorios federales e innovadores para acelerar la comercialización y mejorar los objetivos climáticos y las oportunidades económicas en Canadá. Se observa un aumento en la inversión en centros de fabricación de semiconductores, especialmente en Ontario y Quebec, gracias a las alianzas facilitadas por la Red Canadiense de Innovación en Semiconductores. Por ejemplo, en abril de 2024, IBM, el Gobierno de Canadá y el Gobierno de Quebec anunciaron una inversión conjunta de unos 187 millones de dólares canadienses para ampliar las instalaciones de ensamblaje, prueba y empaquetado de semiconductores de IBM Canadá en su planta de Bromont. El objetivo de esta iniciativa es fortalecer la industria de semiconductores en Canadá mediante el desarrollo de procesos de fabricación de alta tecnología para módulos semiconductores, que se han aplicado en diversos campos, como las telecomunicaciones, la computación de alto rendimiento y la inteligencia artificial. Estos esfuerzos, combinados con la creciente demanda en las industrias de la electrónica automotriz y las energías renovables, están impulsando un crecimiento estable del mercado canadiense.

Perspectivas del mercado europeo

Se prevé que el mercado europeo de productos químicos para grabado experimente una tendencia al alza entre 2026 y 2035, impulsado principalmente por su alto nivel de fabricación de semiconductores, electrónica automotriz y energías renovables, entre otros. Según el informe ESPAS, la Ley Europea de Chips se centrará en movilizar volúmenes de inversiones impulsadas por políticas de hasta 43 000 millones de euros para 2030 para reforzar la fabricación de semiconductores, la innovación y la seguridad del suministro en Europa. Esto impulsará la demanda de productos químicos de grabado especializados, necesarios para el procesamiento de obleas y la fabricación de pantallas, a medida que Europa mejora su capacidad de fabricación y su ventaja tecnológica en el ámbito empresarial global. La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) implementa normas y regulaciones estrictas en el marco de REACH (Registro, Evaluación, Autorización y Restricción de Sustancias y Mezclas Químicas), que obliga a los productores a utilizar soluciones químicas de grabado más sostenibles y seguras. Las iniciativas gubernamentales, como Horizonte Europa, están otorgando importantes subvenciones para la investigación y la innovación en materiales avanzados y química verde. Además, las crecientes inversiones en la fabricación de vehículos eléctricos y en tecnologías de energía limpia provocan un aumento en el consumo de productos químicos para el grabado.

El gobierno del Reino Unido invertirá en su sector de semiconductores hasta 200 millones de libras entre 2023 y 2025, y hasta 1.000 millones de libras entre 2025 y 2035, con especial énfasis en investigación y desarrollo (I+D), infraestructura nacional, diseño/PI y semiconductores compuestos, según la Estrategia Nacional de Semiconductores del Reino Unido. El impulso del país hacia la relocalización de capacidades de fabricación críticas y el fortalecimiento de la resiliencia de la cadena de suministro respalda la inversión en el procesamiento avanzado de materiales. La creciente innovación en placas de circuito impreso, microfabricación y tecnologías de energías renovables mejora aún más las perspectivas del mercado de productos químicos para grabado, posicionando al Reino Unido como un nicho de mercado, pero también un actor importante, en aplicaciones de grabado e ingeniería de precisión de última generación.

Además, el Ministerio Federal de Economía y Acción por el Clima (BMWK) reveló que Alemania destinará alrededor de 4000 millones de euros a la financiación de 31 proyectos de microelectrónica en 11 estados federados. Esta iniciativa forma parte del Proyecto Importante de Interés Común Europeo (IPCEI) sobre Microelectrónica y Tecnologías de la Comunicación, cuyo objetivo es impulsar las industrias de semiconductores y química. La financiación movilizará más de 10 000 millones de euros en inversiones del sector privado, que incluyen la producción de semiconductores, materiales y equipos de producción.

Principales actores del mercado de productos químicos para grabado

- BASF (Alemania)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Soulbrain (Corea del Sur)

- KMG Chemicals (EE. UU.)

- Formosa Daikin Advanced Chemicals (Taiwán)

- Honeywell International (EE. UU.)

- Solvay SA (Bélgica)

- Avantor (EE. UU.)

- OCI Company Ltd (Corea del Sur)

- Nuevos materiales de Zhejiang Morita (China)

- Israel Chemicals Ltd (ICL) (Israel)

- Do-Fluoride Chemicals Co., Ltd (China)

- Shin-Etsu Chemical (Japón)

- Daikin Industries (Japón)

- Mitsubishi Chemical (Japón)

- Stella Chemifa (Japón)

A continuación se muestra la lista de algunos actores destacados que operan en el mercado global de productos químicos para grabado:

El panorama del mercado global de productos químicos para grabado se caracteriza por un intenso entorno competitivo, donde los principales actores del mercado continúan implementando planes estratégicos para impulsar su presencia. El mercado está dominado por empresas como Stella Chemifa y BASF, con cuotas de mercado considerables gracias a la gran cantidad de productos y a las relaciones que mantienen con sus clientes. BASF posee una cuota de mercado cercana al 9% y se basa en la diversificación de sus productos químicos y en inversiones a largo plazo en agentes de grabado de grado microelectrónico para mantener su competitividad. Además, Soulbrain y KMG Chemicals, con cuotas sustanciales en innovación y diversificación de productos, satisfacen la creciente demanda en la producción de semiconductores y productos electrónicos. Estas empresas suelen emprender iniciativas estratégicas, como fusiones y adquisiciones, inversiones en investigación y desarrollo, y la expansión de la geolocalización, para aumentar su cuota de mercado y ofrecer los productos y servicios emergentes que satisfagan las demandas del mercado.

Desarrollos Recientes

- En abril de 2025, BASF anunció una inversión para ampliar su producción a gran escala de ácido sulfúrico para semiconductores en su planta de Ludwigshafen, Alemania, con el fin de satisfacer la creciente demanda de nuevas instalaciones de producción de chips en Europa, destinadas a aplicaciones de automoción, comunicaciones móviles e inteligencia artificial (IA). La planta de alta tecnología cumple con los estándares de pureza más avanzados y localiza las cadenas de suministro para los clientes europeos, garantizando así consistencia y plazos de entrega mínimos. La expansión, con un elevado coste de millones de euros, estará plenamente operativa en 2027. Esta acción estratégica refuerza la posición de BASF en la cadena de valor de semiconductores de alta gama en Europa, gracias al auge del negocio de semiconductores en Europa.

- En noviembre de 2024 , Hitachi High-Tech presentó el sistema de grabado DCR serie 9060, configurado para ejecutar el grabado isotrópico de los dispositivos semiconductores 3D más modernos a escala atómica. Este sistema utiliza tecnología de grabado por plasma para mejorar el control del grabado horizontal, clave para la producción de chips semiconductores complejos y miniaturizados. La serie 9060 ocupa poco espacio y permite un procesamiento de alto rendimiento gracias a la incorporación de refrigeración avanzada de obleas y lámparas infrarrojas para un rápido ciclo de temperatura. La reducción de los ciclos de desarrollo y los costes la hacen más productiva, lo que contribuye a aumentar la influencia de Hitachi en el mercado del grabado de semiconductores.

- En octubre de 2024, Fujifilm lanzó materiales de resistencia EUV de tono negativo y materiales de revelado EUV, que pueden utilizarse en litografía EUV adicional en la fabricación de semiconductores. La nueva resistencia contiene un generador de fotoácido (PCP) fotodescomponible ligado a un extintor, que minimiza la variación del patrón del circuito en aproximadamente un 17 %. La formulación del revelador reduce la dilatación de la resistencia, lo que aumenta la resolución y la estabilidad del proceso. Esta introducción facilita la creación de nodos de semiconductores de nueva generación que requieren una precisión extrema. Fujifilm anunció la expansión de la producción e inspección en las instalaciones de Shizuoka (Japón) y Pyeongtaek (Corea del Sur), y el nuevo equipo estará operativo en octubre de 2025.

- Report ID: 8279

- Published Date: Dec 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.