Perspectiva del mercado de electrolizadores:

El tamaño del mercado de electrolizadores superó los 8.400 millones de dólares en 2025 y se estima que alcanzará los 509.600 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 57,8 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de electrolizadores se estima en 13.200 millones de dólares.

El mercado internacional de electrolizadores está experimentando un cambio de paradigma y está evolucionando rápidamente desde un segmento tecnológico de nicho a una piedra angular de la transición a las energías limpias. Este cambio se ve impulsado significativamente por la urgencia mundial de mejorar la seguridad energética y descarbonizar los sectores industriales de difícil acceso. Según el informe de datos de la Organización Internacional de la Energía (IEA) de 2025, la capacidad de electrólisis para la producción dedicada de hidrógeno ha crecido continuamente y alcanzó una capacidad instalada de 1,4 GW a finales de 2023. Asimismo, la capacidad de fabricación de electrolizadores también se ha duplicado desde 2022, alcanzando los 25 GW a finales del mismo año. Por lo tanto, los proyectos en desarrollo han dado lugar a una capacidad instalada de electrolizadores que oscila entre 230 GW y 520 GW para 2030. Además, el aspecto de la capacidad total instalada de electrólisis por tecnología para lograr cero emisiones netas también garantiza una gran oportunidad de crecimiento para el mercado global.

Capacidad total instalada de electrólisis por tecnología para cero emisiones netas

Año | Alcalina (MW) | PEM (MW) | Otro/Desconocido (MW) | Total (MW) |

2020 | 200 | 110 | 20 | 330 |

2021 | 370 | 150 | 50 | 570 |

2022 | 400 | 240 | 60 | 700 |

2023 | 840 | 300 | 250 | 1.390 |

Fuente: Organización IEA

Además, la fabricación a escala de gigavatios, la hibridación y diversificación tecnológica, el auge del mercado del hidrógeno, las alianzas estratégicas, la consolidación de la cadena de suministro y un mayor enfoque en la durabilidad de las pilas y los materiales críticos también son responsables del impulso al mercado de electrolizadores a nivel mundial. Por ejemplo, según un artículo publicado por Renewable and Sustainable Energy Reviews en enero de 2025, se ha producido un aumento repentino del hidrógeno internacional de 20 millones de toneladas a 70 millones de toneladas en su forma más pura. Además, se utilizan 45 millones de toneladas de hidrógeno en el proceso de reducción directa de hierro (DRI), especialmente en el sector siderúrgico, lo que supone una demanda anual de hidrógeno de casi 115 millones de toneladas. Además, se ha estimado que la demanda mundial de hidrógeno puede alcanzar entre 500 y 800 millones de toneladas para finales de 2050, lo que la hace adecuada para impulsar la exposición del mercado.

Clave Electrolizadores Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

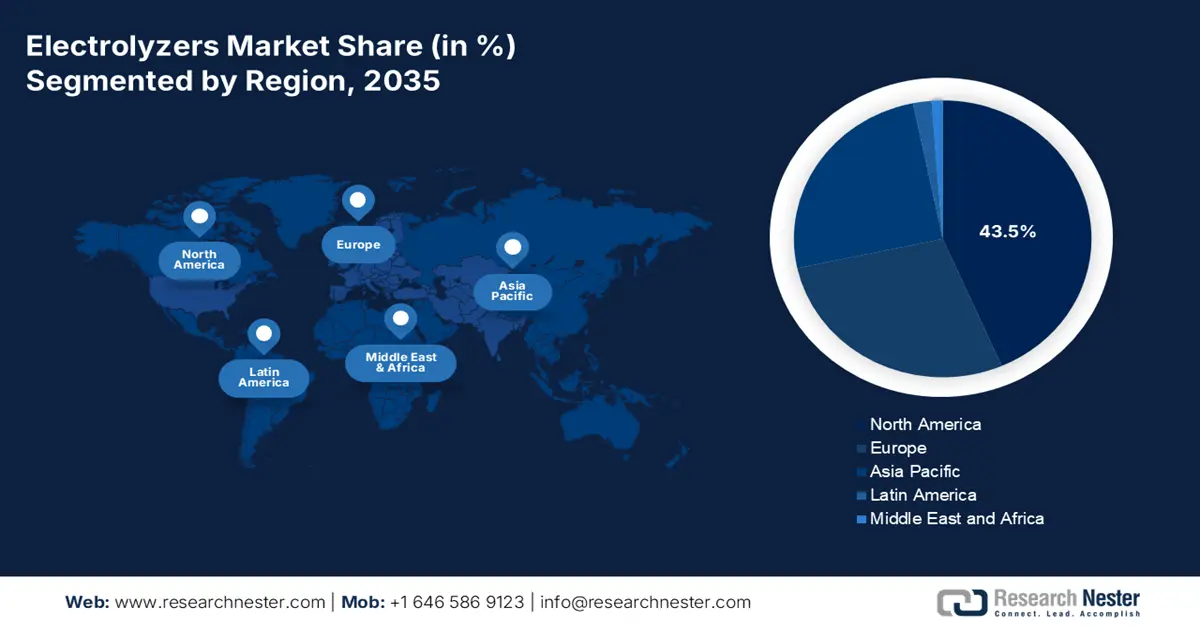

- Se prevé que América del Norte alcanzará una participación del 43,5% en el mercado de electrolizadores en 2035, impulsada por amplios incentivos fiscales y apoyo regulatorio que están transformando la economía de los proyectos de hidrógeno limpio.

- Se proyecta que la región de Asia Pacífico se expandirá rápidamente entre 2026 y 2035, respaldada por la creciente demanda de hidrógeno en las industrias de refinación y química impulsada por la descarbonización industrial.

Información sobre segmentos:

- Se espera que el subsegmento de gran escala (>10 MW) dentro de la capacidad alcance una participación del 76,8% para 2035 en el mercado de electrolizadores, impulsado por su alineación con las estrategias industriales nacionales que aceleran la economía global del hidrógeno.

- Se prevé que el segmento power-to-x (producción de hidrógeno verde) asegure la segunda participación más alta para 2035, respaldado por su papel en la transformación de electricidad renovable en portadores de energía neutrales en carbono que permitan un almacenamiento renovable resiliente.

Tendencias clave de crecimiento:

- Estrategias corporativas de descarbonización

- Reducción de gastos en energías renovables

Principales desafíos:

- Cadenas de suministro limitadas e inmaduras

- Incertidumbre del mercado y falta de infraestructura de apoyo

Actores clave: Nel ASA (Noruega), ITM Power PLC (Reino Unido), McPhy Energy SA (Francia), Siemens Energy AG (Alemania), ThyssenKrupp Nucera AG (Alemania), John Cockerill (Bélgica), Linde plc (Reino Unido), Air Liquide SA (Francia), Bloom Energy Corporation (EE. UU.), Cummins Inc. (EE. UU.), Plug Power Inc. (EE. UU.), Tianjin Mainland Hydrogen Equipment Co., Ltd. (China), Suzhou Jingli Hydrogen Production Equipment Co., Ltd. (China), PERIC Hydrogen Technologies Co., Ltd. (China), Ohmium International, Inc. (EE. UU.), Hyster-Yale Group (EE. UU.), Korea Hydro & Nuclear Power (KHNP) (Corea del Sur), Teledyne Energy Systems, Inc. (EE. UU.), Enapter SpA (Italia), H2B2 Electrolysis Technologies, Inc. (España).

Global Electrolizadores Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 8.400 millones

- Tamaño del mercado en 2026: 13.200 millones de dólares

- Tamaño proyectado del mercado: USD 509.6 mil millones para 2035

- Previsiones de crecimiento: 57,8 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 43,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Australia, Reino Unido, Canadá, Países Bajos

Last updated on : 1 December, 2025

Mercado de electrolizadores: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Estrategias corporativas de descarbonización: La presencia de sectores energéticamente eficientes, como el refinado, el acero y la industria química, está impulsando compromisos de cero emisiones netas. Esto ha generado una demanda duradera y tangible de hidrógeno verde como agente reductor y retroalimentación limpia, lo que impulsa rápidamente el mercado global de electrolizadores. Según un artículo publicado por Net Zero Climate Organizations en septiembre de 2025, el número de empresas con sede en EE. UU. ha aumentado un 9 %, y estas actualmente representan 12 billones de dólares en ingresos internacionales, lo que representa el 64 % de los ingresos de las organizaciones totales evaluadas en el Stocktake. En este sentido, a pesar de la reducción de la inversión del gobierno federal estadounidense en la acción climática, el 77 % del producto interior bruto (PIB) internacional sigue estando cubierto por compromisos nacionales de cero emisiones netas, lo que indica una perspectiva optimista para el mercado.

- Reducción del gasto en energías renovables: La continua disminución del gasto asociado con la energía eólica y la solar fotovoltaica se considera el factor más importante para reducir el coste nivelado del hidrógeno (LCOH), lo que favorece el crecimiento del mercado. Como se indica en un artículo publicado por la ONU en 2025, se destinaron 2 billones de dólares a energías limpias a partir de 2025, lo que representa una inversión de 800 000 millones de dólares en comparación con los combustibles fósiles y un aumento de casi el 70 % en 10 años. Además, en 2023, las industrias de energías limpias impulsaron con creces el 10 % del crecimiento del PIB internacional. Por otro lado, el crecimiento de las emisiones ha sido lento, hasta el 0,8 %, mientras que la economía mundial creció más del 3 %. No obstante, se proyecta una inversión anual de casi 4,5 billones de dólares en energías renovables hasta 2030, que incluye inversiones en infraestructura y tecnología, lo que permitirá alcanzar cero emisiones netas para finales de 2050.

- Desarrollo de normas técnicas: La bancabilidad y la estandarización para garantizar el origen verde del hidrógeno han aumentado la confianza de los inversores y han logrado que los proyectos a gran escala sean altamente rentables, lo que también impulsa el mercado global de electrolizadores. Según un informe publicado por la Organización Mundial del Comercio en diciembre de 2023, actualmente, el hidrógeno se produce principalmente mediante gas natural, con un valor de flujo comercial que oscila entre 150 y 200 millones de dólares estadounidenses anuales. Además, el comercio de productos derivados del hidrógeno verde, en concreto el metanol y el amoníaco, alcanzó un valor de 14 100 millones de dólares estadounidenses y 17 500 millones de dólares estadounidenses en 2022. Sin embargo, se proyecta que el suministro de hidrógeno se expandirá para 2050 a más de 500 millones de toneladas anuales, lo que denota un impacto positivo en el crecimiento del mercado.

Desafíos

- Cadenas de suministro limitadas e inmaduras: El sistema de la cadena de suministro para componentes y materiales críticos no es lo suficientemente maduro como para soportar el despliegue previsto a escala de gigavatios, lo que supone un gran riesgo en el mercado de electrolizadores. Esto es especialmente grave en el caso de los electrolizadores PEM, que dependen de metales del grupo del platino (PGM), como el iridio. Además, la volatilidad de los precios y la escasez de estos materiales pueden limitar gravemente el crecimiento tecnológico de los PEM. Más allá de los materiales, el sistema de la cadena de suministro para catalizadores y membranas de alta calidad, así como para componentes de equilibrio de planta a gran escala, también se ve sometido a una alta demanda. Asimismo, la ampliación de la fabricación requiere el escalamiento paralelo de una base de suministro internacionalmente resiliente y distribuida, lo que implica inversiones significativas y duraderas.

- Incertidumbre del mercado y falta de infraestructura de apoyo: El desarrollo de una economía del hidrógeno a gran escala se ve obstaculizado deliberadamente por la grave ausencia de infraestructura crucial para la distribución, el almacenamiento y el transporte. El transporte de hidrógeno por gasoductos requiere una costosa renovación de las redes de gas natural y gasoductos dedicados. Además, la licuefacción para el transporte marítimo se considera un proceso de alto consumo energético, por lo que el almacenamiento a gran escala en cavernas de sal está geográficamente restringido. Esta barrera de infraestructura ha generado un riesgo logístico, que con frecuencia obliga a los proyectos a ser cautivos, donde el consumo y la producción deben realizarse en una ubicación similar, lo que dificulta el mercado de electrolizadores en diferentes países.

Tamaño y pronóstico del mercado de electrolizadores:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

57,8% |

|

Tamaño del mercado del año base (2025) |

8.400 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

509.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de electrolizadores:

Análisis del segmento de capacidad

Se prevé que el subsegmento de gran escala (>10 MW), que forma parte del segmento de capacidad, alcance la mayor participación, con un 76,8 %, para finales de 2035. Este auge se atribuye en gran medida a su reflejo directo de las prioridades energéticas e industriales nacionales, que impulsan la economía del hidrógeno a nivel mundial. Además, la búsqueda de economías de escala, junto con las plantas de electrolizadores a gran escala, también impulsa este subsegmento, lo que puede reducir significativamente el gasto normalizado del hidrógeno. Estos proyectos no están diseñados para aplicaciones de nicho, sino que se consideran fundamentales para descarbonizar la generación de energía y la industria pesada. Se están implementando cada vez más como Valles de Hidrógeno centrales o se integran fácilmente con complejos químicos, plantas de acero y refinerías. Por lo tanto, con todos estos factores, el subsegmento está ganando cada vez más visibilidad.

Análisis del segmento de aplicación

Se proyecta que el segmento power-to-x (producción de hidrógeno verde), parte de la aplicación, represente la segunda mayor participación en el mercado de electrolizadores durante el período estipulado. El crecimiento de este segmento está impulsado en gran medida por su capacidad para convertir electricidad renovable en vectores energéticos neutros en carbono, como el hidrógeno. Esto permite el almacenamiento de energía renovable intermitente y descarboniza sectores difíciles de electrificar, como la industria y el transporte pesado. Según un artículo publicado por la Organización Internacional de la Energía (AIE) en 2024, la producción de hidrógeno alcanzó los 97 millones de toneladas en 2023, de las cuales menos del 1% corresponde a bajas emisiones. En este sentido, el hidrógeno de bajas emisiones podría alcanzar los 49 millones de toneladas anuales para finales de 2030. Mientras tanto, la capacidad instalada de electrolizadores de agua alcanzó los 1,4 GW para finales de 2023 y los 5 GW en 2024, lo que representa una gran oportunidad de crecimiento para el segmento en general.

Análisis del segmento de productos

Basándose en el producto, se prevé que el segmento de pilas modulares alcance la tercera cuota de mercado más alta de electrolizadores al final del período de pronóstico. El desarrollo de este segmento se ve impulsado eficazmente por su papel como incentivo tecnológico y aspecto de alto valor del sistema de electrolizadores. Si bien el balance de planta (BoP) comprende componentes cruciales, como sistemas de seguridad, procesamiento de gases y conversión de energía, la pila en sí se considera el principal determinante y la propiedad intelectual fundamental para la eficiencia, el rendimiento y la longevidad del sistema. La alta valoración de este segmento en particular se debe en gran medida a la ingeniería de precisión y a los materiales innovadores, como catalizadores especializados, capas de transporte porosas y membranas. Además, los fabricantes están realizando avances constantes en el diseño de pilas para mejorar la densidad actual, prolongar la vida útil operativa y reducir el uso de metales preciosos, impulsando así el segmento a nivel internacional.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Capacidad |

|

Solicitud |

|

Producto |

|

Modo de suministro |

|

Tecnología |

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de electrolizadores

Perspectivas del mercado de América del Norte

Se prevé que el mercado norteamericano alcance la mayor participación, con un 43,5 %, para finales de 2035. El auge del mercado en la región se atribuye en gran medida al apoyo fiscal de EE. UU., junto con una asistencia regulatoria sin precedentes. Además, la Ley de Reducción de la Inflación (IRA) de EE. UU. ha establecido con éxito un crédito fiscal a la producción de hidrógeno limpio, lo que ha modificado radicalmente la economía de los proyectos. Según un artículo publicado por la Organización de la AIE en 2025, EE. UU. aprobó sin problemas 1700 millones de dólares para seis proyectos basados en hidrógeno en el marco del Programa de Demostración Industrial. Asimismo, la coubicación táctica de una infraestructura de electrolizadores a escala de gigavatios con las refinerías y centros químicos actuales, junto con el Medio Oeste y la Costa del Golfo, es otra tendencia notable, que ha facilitado significativamente la descarbonización de los procesos existentes y el desarrollo de las últimas cadenas de valor de exportación ecológica.

El mercado estadounidense de electrolizadores está experimentando un crecimiento significativo gracias a los incentivos fiscales directos del IRA, la presencia del programa Hydrogen Shot y los Centros Regionales de Hidrógeno Limpio (H2Hubs) del Departamento de Energía (DOE), y el papel crucial de las agencias administrativas para fomentar la adopción de procesos químicos sostenibles. Según un artículo publicado por el Gobierno del Senado de Warner en septiembre de 2022, el Departamento de Energía de EE. UU. (DOE) logró recaudar 7.000 millones de dólares en fondos para centros de hidrógeno limpio en todo el país. El objetivo del fondo es desarrollar una fuente de energía adecuada para la futura economía de energía limpia de la región, lo que aceleró el despliegue nacional de hidrógeno limpio. Como se indica en el artículo del Gobierno de la Casa Blanca de agosto de 2025, AbbVie declaró una inversión de 10.000 millones de dólares a más de 10 años, con la intención de impulsar el crecimiento del volumen e incorporar cuatro plantas de fabricación de última generación a su red. Esto incluyó además una inversión de 195 millones de dólares para ampliar su capacidad nacional de producción de medicamentos. Además, otras empresas también realizaron generosas inversiones, que están impulsando el mercado.

Inversiones de organizaciones en EE. UU. (2025)

nombre de empresa | Monto de la inversión | Explicación |

Manzana | 600 mil millones de dólares | Componentes adicionales de su sistema avanzado de fabricación y cadena de suministro |

IBM | 150 mil millones de dólares | Garantizar el crecimiento interno y las operaciones de fabricación en los próximos cinco años |

Johnson & Johnson | 55 mil millones de dólares | Inversión en manufactura, investigación, desarrollo y tecnología por 4 años |

Bristol Myers Squibb | 40 mil millones de dólares | Optimizar las operaciones de investigación, desarrollo, tecnología y fabricación. |

Eli Lilly y compañía | 27 mil millones de dólares | Duplicar la capacidad de fabricación regional |

Venture Global LNG | 18 mil millones de dólares | Garantizar la infraestructura de gas natural licuado en Luisiana |

Fuente: Gobierno de la Casa Blanca

El mercado canadiense también está creciendo gracias a la estrategia del hidrógeno, el Fondo de Innovación Estratégica (FIS), el abundante potencial de electricidad renovable de bajo costo, la certidumbre regulatoria y la tarificación del carbono. Como se indica en un artículo publicado por Mission Innovation en agosto de 2022, el país produce actualmente aproximadamente 3 millones de toneladas de hidrógeno al año, lo que representa el 4% de la producción internacional de hidrógeno. Además, el país ha identificado barreras para este método de producción y ha promulgado la Ley de Responsabilidad de Emisiones Netas Cero de Canadá para lograr cero emisiones netas para finales de 2050. Mientras tanto, el Consejo Nacional de Investigación (NRC) ha estimado una inversión de entre 5.000 y 7.000 millones de dólares canadienses de los sectores público y privado. Esto es fundamental para desarrollar la economía del hidrógeno en el país y garantizar diferentes mecanismos de financiación para la investigación, el desarrollo y la implementación del hidrógeno.

Perspectivas del mercado de Asia-Pacífico

Se proyecta que el mercado de Asia Pacífico se convertirá en la región de más rápido crecimiento durante el plazo estipulado. El desarrollo del mercado en la región se ve impulsado en gran medida por la seguridad energética, la descarbonización industrial y la existencia de actividades manufactureras, lo que genera una importante demanda de hidrógeno en las industrias de refinación y química. Según un informe publicado por el Instituto de Investigación Económica para la ASEAN y Asia Oriental en enero de 2024, la creciente demanda de aplicaciones energéticas importantes ha dado lugar al uso de amoníaco como combustible e hidrógeno para pilas de combustible, que se proyecta que experimente un crecimiento anual del 1,2 % para finales de 2030. A esto le seguirá un rápido aumento de la tasa de crecimiento anual compuesta (TCAC) del 6,4 % anual entre 2030 y 2050, lo que contribuye a impulsar eficazmente e impulsar deliberadamente la expansión del mercado general en la región.

El mercado de electrolizadores en China está ganando cada vez más visibilidad gracias a la política industrial centralizada e impulsada por el estado, la enorme demanda interna del sector químico y la escala de fabricación sin precedentes. Además, la Comisión Nacional de Desarrollo y Reforma (NDRC), junto con el Ministerio de Industria y Tecnología de la Información (MIIT), reconoció el hidrógeno verde como un sector estratégico emergente. Como se menciona en un artículo publicado por la Organización de la Alianza para el Clima y la Energía en septiembre de 2025, se prevé que el consumo de hidrógeno del país alcance los 60 millones de toneladas para finales de 2050, así como los 100 millones de toneladas para 2060. Para entonces, se prevé que la mayor parte de la demanda se mantenga en el sector químico, representando el 60 %. Mientras tanto, se prevé que la industria del transporte represente pequeñas porciones, con un 5 % y un 4 % de la utilización de hidrógeno, lo que la hace idónea para el auge del mercado.

El mercado de electrolizadores en India también se está desarrollando, debido a la Misión Nacional de Hidrógeno Verde del gobierno, la disponibilidad de mandatos para el consumo sectorial, demandando sectores notables, como fertilizantes y refinación, que es seguido por una gran demanda de consumidores de hidrógeno gris. Según un artículo publicado por el Ministerio de Energía Nueva y Renovable en noviembre de 2025, se proporcionará un desembolso de ?17,490 crore entre 2029 y 2030 como incentivo para la fabricación de electrolizadores y la producción de hidrógeno verde. Además, se ha asignado un desembolso de ?455 crore dentro del mismo año para proyectos de acero bajo en carbono, ?496 crore entre 2025 y 2026 para proyectos piloto de movilidad y ?115 crore para proyectos piloto de transporte marítimo. Por lo tanto, con una provisión de financiación tan generosa, existe una enorme oportunidad de crecimiento para el mercado en el país.

Perspectivas del mercado europeo

Se proyecta que el mercado europeo de electrolizadores experimente un crecimiento sostenido al final del período de pronóstico. Este crecimiento del mercado en la región está impulsado en gran medida por un marco político dinámico y cohesionado, con un mayor enfoque en el Plan REPowerEU. Según un artículo publicado por la Asociación de Energía de Amoníaco en junio de 2022, la Comisión Europea ha anunciado su nuevo plan para reducir la dependencia de la región del REPowerEU, que se propone alcanzar una producción regional de 10 millones de toneladas de hidrógeno renovable al año para finales de 2030. Además, este modelo sugiere significativamente 4 millones de toneladas anuales de hidrógeno en forma de amoníaco, que se importarán con éxito ese mismo año. Esto equivale aproximadamente a casi 20 millones de toneladas de amoníaco, lo que se propone como adecuado para el paquete Fit-for-55, lo que está impactando positivamente en el mercado general de la región.

Comparación de los paquetes RePowerEU y Fit-for-55 para la utilización de hidrógeno por parte del sector regional en 2030

Tipo de sector | RePowerEU (Millones de toneladas) | Paquete apto para 55 años (millones de toneladas) |

Importaciones de amoníaco/derivados | 4.0 | - |

Mezcla | 1.3 | - |

Combustibles sintéticos | 1.8 | 1.9 |

Altos hornos | 1.5 | 1.2 |

Petroquímicos | 3.2 | 1.3 |

Transporte | 2.3 | 0.9 |

Calor industrial | 3.6 | 0.8 |

Refinerías | 2.3 | 0.6 |

Fuente: Asociación de Energía de Amoníaco

El mercado alemán de electrolizadores está cobrando cada vez más impulso gracias a su enorme base industrial, a una estrategia integral en materia de hidrógeno y a la identificación del hidrógeno como un recurso crucial para la descarbonización de sectores clave como la refinación, la siderurgia y la química. Según un artículo publicado por el Gobierno Federal en 2025, se prevé que la demanda regional de derivados del hidrógeno alcance entre 95 TWh y 130 TWh para finales de 2030. Además, se prevé que entre el 50 % y el 70 %, es decir, entre 45 TWh y 90 TWh, del total de productos de hidrógeno se importe de países o regiones internacionales. Asimismo, se prevé que la demanda de hidrógeno y sus derivados aumente entre 360 TWh y 500 TWh, mientras que se estima que los derivados del hidrógeno aumentarán en 200 TWh para finales de 2045.

El mercado español también está creciendo debido a la ventaja competitiva incomparable en energía eólica y solar de bajo coste, que tiene la capacidad de alimentar electrolizadores a un coste nivelado del hidrógeno (LCOH) reducido. Según un artículo publicado por la Organización del Instituto de Renovables en 2025, el gobierno español ha aceptado actualmente un aumento en el objetivo de instalar con éxito 12 gigavatios de electrolizadores, que se prevé que produzcan hidrógeno verde para finales de 2030. Esto se considera parte del Plan Nacional Integrado de Energía y Clima 2023-2030 actualizado y triplica la cantidad del objetivo anterior establecido en 2020, con el último objetivo de 4 GW. Además, el Ministerio para la Transición Ecológica y el Reto Demográfico (MITECO) también ha agilizado el aspecto de la autorización de proyectos de hidrógeno renovable y está canalizando proactivamente los fondos regionales de recuperación NextGeneration.

Principales actores del mercado de electrolizadores:

- Nel ASA (Noruega)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- ITM Power PLC (Reino Unido)

- McPhy Energy SA (Francia)

- Siemens Energy AG (Alemania)

- ThyssenKrupp Nucera AG (Alemania)

- John Cockerill (Bélgica)

- Linde plc (Reino Unido)

- Air Liquide SA (Francia)

- Bloom Energy Corporation (EE. UU.)

- Cummins Inc. (EE. UU.)

- Plug Power Inc. (EE. UU.)

- Tianjin Mainland Hydrogen Equipment Co., Ltd. (China)

- Suzhou Jingli Hydrogen Production Equipment Co., Ltd. (China)

- PERIC Hydrogen Technologies Co., Ltd. (China)

- Ohmium International, Inc. (EE. UU.)

- Grupo Hyster-Yale (EE. UU.)

- Korea Hydro & Nuclear Power (KHNP) (Corea del Sur)

- Teledyne Energy Systems, Inc. (EE. UU.)

- Enapter SpA (Italia)

- H2B2 Electrolysis Technologies, Inc. (España)

- Nel ASA es considerado un pionero internacional y uno de los mayores fabricantes de electrolizadores especializados, reconocido por su potente tecnología de electrólisis alcalina y PEM. La organización está ampliando significativamente su capacidad de producción automatizada a escala de gigavatios para mantener su liderazgo en un mercado en expansión. Además, según su informe anual de 2024, la organización presentó la línea de producción PEM de 500 MW, que puede producir pilas de 10 veces con un costo unitario un 30 % menor.

- ITM Power PLC se especializa significativamente en electrolizadores PEM, centrándose en ofrecer soluciones flexibles para la integración de energías renovables y aplicaciones de reabastecimiento de combustible. La empresa ha establecido con éxito una de las fábricas de electrolizadores PEM más grandes del mundo para satisfacer la necesidad de sistemas de respuesta rápida y alta potencia.

- McPhy Energy SA ofrece tecnologías de electrolizadores PEM y alcalinas, con un fuerte enfoque en estaciones de servicio y producción integrada de hidrógeno. La organización es considerada una empresa destacada con sede en Europa, ampliando proactivamente sus capacidades de fabricación a escala industrial en Alemania y Francia. Basándose en esto, y como se indica en su informe anual de 2024, la organización generó 13,1 millones de euros en ingresos, que aumentaron a 17,1 millones de euros. Además, el negocio de electrolizadores de la organización aumentó más del 15%, alcanzando los 15,8 millones de euros, lo que representa el 99% de los ingresos totales.

- Siemens Energy AG es considerada una potencia industrial que aprovecha su vasta experiencia en ingeniería para implementar y desarrollar electrolizadores PEM multimegavatio, frecuentemente para proyectos Power-to-X a gran escala y soluciones energéticas integradas. La fortaleza de la compañía reside en integrar la electrólisis con su tecnología de red y las energías renovables.

- ThyssenKrupp Nucera AG es uno de los líderes en electrólisis de agua alcalina a gran escala, aprovechando décadas de experiencia con cloro-álcali para ofrecer plantas de grado industrial para la producción masiva de hidrógeno verde, especialmente en las industrias de refinación y química. Los módulos escalables y estandarizados de la empresa están diseñados eficazmente para proyectos de gigavatios, lo que la convierte en un socio destacado para la descarbonización de la industria pesada.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado mundial de electrolizadores es extremadamente dinámico y se caracteriza por una combinación de empresas consolidadas de gases industriales, fabricantes emergentes de Asia y empresas especializadas en tecnología. El panorama competitivo del mercado se define claramente por la necesidad de avances tecnológicos y una capacidad de fabricación a escala de gigavatios. Además, se han observado enfoques tácticos notables, como la reducción de riesgos en las cadenas de suministro y la formación de alianzas estándar para obtener una cartera de proyectos, en acuerdos entre empresas como ITM y Linde. Asimismo, en febrero de 2024, Toyota Motor Corporation y Chiyoda Corporation acordaron con éxito la creación conjunta de un sistema de electrólisis a gran escala e iniciaron una alianza estratégica para la firma de un acuerdo básico de cooperación. El objetivo es contribuir al rápido cumplimiento de los objetivos gubernamentales para el lanzamiento de equipos de electrólisis tanto en Japón como en otros países, lo que está impulsando positivamente el mercado.

Panorama corporativo del mercado de electrolizadores:

Desarrollos Recientes

- En septiembre de 2024, Asahi Kasei firmó efectivamente un memorando de entendimiento (MOU) con De Nora, con respecto al desarrollo conjunto, la evaluación, la venta y el estudio de electrolizadores de agua alcalina presurizada a pequeña escala.

- En octubre de 2024, BASF proporcionó una asociación única a la industria energética en general para garantizar una cartera personalizada de poliariletersulfonas para componentes en electrolizadores de agua, que se utilizan significativamente para producir hidrógeno verde.

- En febrero de 2024, Toshiba Energy Systems and Solutions Corporation y Bekaert firmaron con éxito una asociación internacional que incluye un acuerdo de cooperación táctica, junto con una licencia de tecnología de fabricación de conjuntos de electrodos de membrana para acelerar la producción de hidrógeno verde.

- Report ID: 3485

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.