Perspectivas del mercado de comercialización de electricidad:

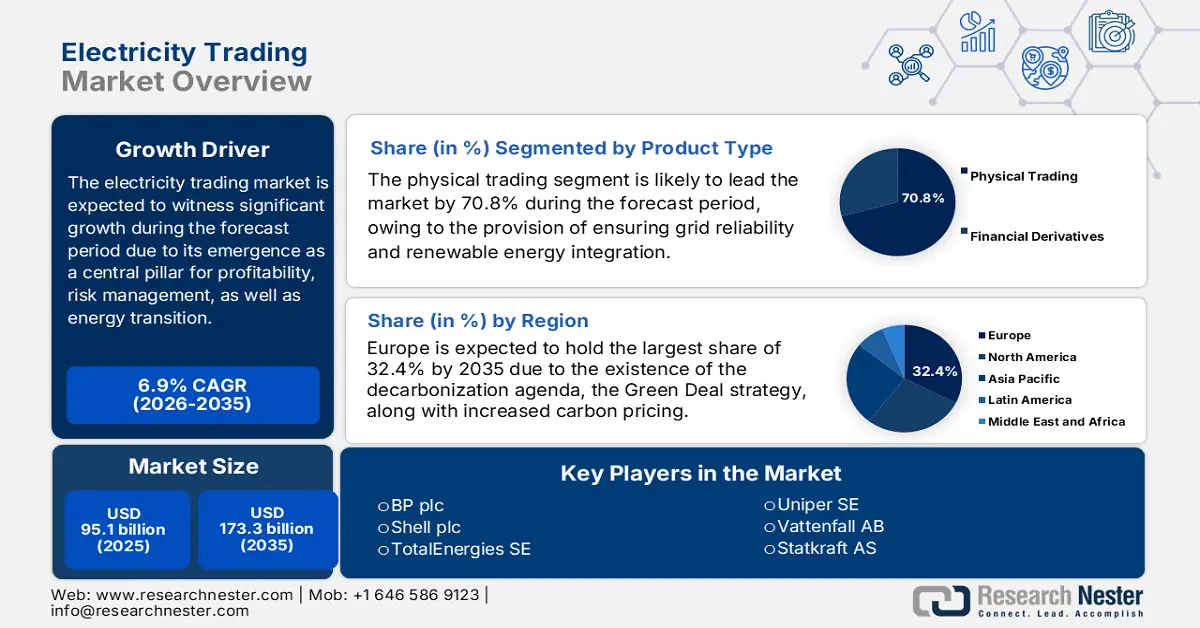

El tamaño del mercado de comercialización de electricidad superó los 95.100 millones de dólares en 2025 y se estima que alcanzará los 173.300 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 6,9 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria de comercialización de electricidad se estima en 101.600 millones de dólares.

El mercado internacional de comercio de electricidad está experimentando actualmente una profunda transformación estructural, pasando de ser una función auxiliar basada en costes a un pilar estratégico y centralizado para la transición energética, la gestión de riesgos y la rentabilidad. Esta transición se ve impulsada fácilmente por la descarbonización de las redes eléctricas, la liberalización del mercado y la digitalización de los activos energéticos. Según un artículo publicado por la Organización Zero Carbon Analytics en marzo de 2024, las redes eléctricas se consideran la columna vertebral de los sistemas energéticos internacionales que tienden a reducir las emisiones y limitar el calentamiento global a 15 grados Celsius. Además, para alcanzar cero emisiones netas para finales de 2050, la energía solar y eólica deben cubrir casi el 80% de la generación eléctrica, lo que exige un aumento significativo de la capacidad renovable internacional, lo que a su vez genera un panorama optimista para el mercado general de comercio de electricidad.

Además, el predominio de la inteligencia artificial (IA) y la digitalización, el auge de los acuerdos corporativos de compra de energía, el crecimiento de la agregación de recursos energéticos distribuidos y la rápida expansión del acoplamiento transfronterizo de mercados también impulsan el crecimiento del mercado de comercio de electricidad. Según un artículo publicado por la Organización BEI en julio de 2022, las energías renovables, como la solar y la eólica, se han convertido en la principal fuente de electricidad, representando el 70 % de la inversión en generación de energía a nivel internacional. Además, las empresas adquirieron 31,1 gigavatios de energía limpia mediante contratos a largo plazo. Por ejemplo, Amazon ha firmado con éxito acuerdos de compra de energía con 44 proyectos de energía renovable en 9 países, lo que representa una capacidad total de 6,2 GW. Además, se proyecta que operará con energía 100 % renovable para finales de 2030 y garantizará cero emisiones de carbono para finales de 2040.

Clave Comercio de electricidad Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

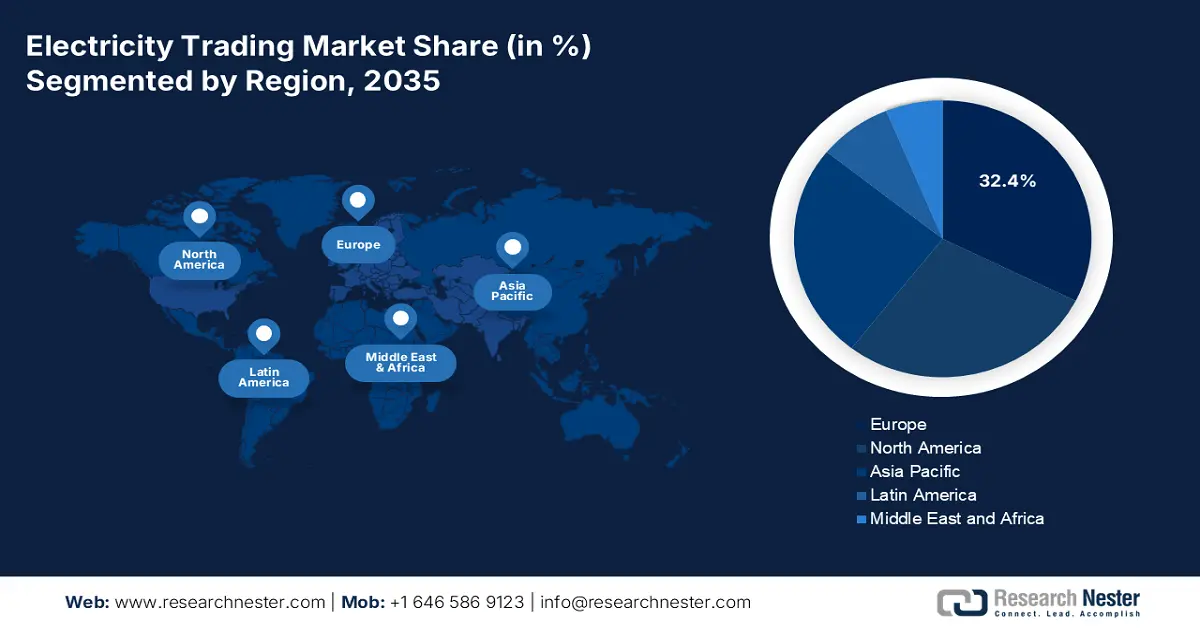

- Se espera que para 2035, Europa tenga una participación del 32,4% en el mercado de comercialización de electricidad, respaldada por su ambiciosa agenda de descarbonización y el Pacto Verde Europeo.

- Se prevé que entre 2026 y 2035, Asia Pacífico surja como la región de más rápido crecimiento, a medida que su expansión se ve reforzada por la integración de energías renovables a gran escala, la continua liberalización del mercado y la creciente demanda de electricidad por parte de industrias como la química.

Información sobre segmentos:

- Se proyecta que para 2035, el segmento de comercio físico tendrá una participación del 70,8% en el mercado de comercio de electricidad, impulsado por su importancia para garantizar la confiabilidad de la red, integrar la energía renovable y equilibrar la oferta y la demanda al permitir que las regiones con excedentes comercialicen a naciones con déficit.

- Se prevé que entre 2026 y 2035, el subsegmento de comercio basado en bolsas asegure la segunda participación más grande a medida que su avance se fortalezca al ofrecer liquidez inmediata, mitigar el riesgo crediticio de la contraparte y permitir la transparencia de precios a través de una cámara de compensación centralizada.

Tendencias clave de crecimiento:

- Integración de energías renovables

- Aumento de la demanda de electrificación

Principales desafíos:

- Incertidumbre política y fragmentación regulatoria

- Déficits de infraestructura y limitaciones físicas de la red

Actores clave: Vitol Group (Suiza), Glencore plc (Suiza), Trafigura Group Pte. Ltd. (Singapur), Gunvor Group (Suiza), Mercuria Energy Group (Suiza), Koch Supply & Trading (EE. UU.), BP plc (Reino Unido), Shell plc (Reino Unido), TotalEnergies SE (Francia), Uniper SE (Alemania), Vattenfall AB (Suecia), Statkraft AS (Noruega), Ørsted A/S (Dinamarca), EDF (Francia), Engie (Francia), Mitsubishi Corporation (Japón), Mitsui & Co., Ltd. (Japón), Macquarie Group (Australia), Posco International (Corea del Sur), JERA Co., Inc. (Japón).

Global Comercio de electricidad Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 95.100 millones

- Tamaño del mercado en 2026: 101.600 millones de dólares

- Tamaño proyectado del mercado: USD 173.300 millones para 2035

- Previsiones de crecimiento: 6,9 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Europa (32,4 % de participación en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: India, Corea del Sur, Brasil, Arabia Saudita, Australia

Last updated on : 1 December, 2025

Mercado de Comercio de Electricidad: Factores de Crecimiento y Desafíos

Factores impulsores del crecimiento

- Integración de energías renovables: El aumento en el despliegue de energía eólica y solar intermitente se considera el principal impulsor del mercado global de comercialización de electricidad. Su variabilidad ha generado continuos desequilibrios entre la oferta y la demanda, lo que ha incrementado enormemente la volatilidad y el volumen en las economías a corto plazo. Según un informe publicado por la AIE en 2025, la generación solar fotovoltaica (FV) aumentó rápidamente en 320 TWh, lo que representa un aumento del 25 % con respecto a 2023, superando los 1600 TWh. Asimismo, la generación eólica aumentó en 216 TWh, un 10 %, superando los 2330 TWh en 2023. Además, las inversiones en energía solar fotovoltaica aumentaron un 30 %, superando los 480 000 millones de dólares. En cuanto a la energía eólica, las inversiones alcanzaron casi los 180 000 millones de dólares en 2023, lo que impulsa la exposición al mercado.

Comparación de la generación de electricidad renovable mediante energía solar y eólica (2024-2030)

Años | Energía solar fotovoltaica | Viento |

2024 | 6,8% | 8,2% |

2025 | 8,3% | 9,2% |

2026 | 9,8% | 9,9% |

2027 | 11,4% | 10,7% |

2028 | 12,9% | 11,6% |

2029 | 14,5% | 12,5% |

2030 | 16,1% | 13,4% |

Fuente: Organización IEA

- Aumento de la demanda de electrificación: La electrificación masiva de vehículos eléctricos, procesos industriales y calefacción ha generado una demanda de nuevas fuentes de electricidad flexibles. Esto requiere una gestión proactiva que impulse el mercado internacional de la electricidad. Según un informe publicado por la AIE en 2025, la demanda de electricidad aumentó un 4,3 % en 2024, frente al 2,5 % de 2023. Además, el ritmo promedio de demanda de electricidad también creció un 2,7 % ese mismo año, lo que duplica la tasa de crecimiento energético general. Por lo tanto, gracias a este crecimiento, la electrificación se ha integrado rápidamente en diferentes sectores, lo que ha incrementado aún más la demanda de electricidad en la mayoría de las economías.

- Liberalización del mercado: Las economías emergentes de América Latina y Asia han avanzado y reestructurado sus industrias energéticas. Esto ha generado un alto crecimiento y nuevas oportunidades para el mercado de comercialización de electricidad, atrayendo a actores internacionales. Como se indica en un artículo publicado por Energy Policy en enero de 2025, la liberalización de la industria energética en Alemania está en consonancia con las intervenciones políticas que transformaron el panorama energético al aumentar la participación de las energías renovables en el consumo bruto de electricidad del 6,3 % al 54,4 % a partir de 2024. Además, según el artículo de la Organización de Energía EMBER de abril de 2025, la participación mundial de la electricidad provendrá en un 40,9 % de fuentes bajas en carbono en 2024. Asimismo, la tasa de crecimiento de la generación solar también superó el 29 %, lo que la hace propicia para el auge del mercado.

Desafíos

- Incertidumbre política y fragmentación regulatoria: El mayor desafío para el mercado de comercialización de electricidad es navegar en un panorama regulatorio fragmentado, frecuentemente volátil y complejo. A diferencia de los mercados de materias primas estandarizados internacionalmente, el comercio de electricidad se rige fácilmente por normas regionales y nacionales que rigen los esquemas de subsidios, la fijación de precios del carbono, los códigos de red y la accesibilidad al mercado. Esta fragmentación particular ha generado importantes ineficiencias operativas y ha restringido las oportunidades de arbitraje transfronterizo. Además, las transiciones impredecibles y repentinas en la política energética, incluida la incertidumbre, han desalentado las inversiones a largo plazo y aumentado el gasto de capital para todos los participantes, lo que ha generado un impacto negativo en el mercado de comercialización de electricidad a nivel internacional.

- Déficits de infraestructura y limitaciones físicas de la red: La infraestructura física de la red eléctrica, especialmente las líneas de transmisión, no ha podido adaptarse a la naturaleza cambiante del flujo y la generación de electricidad. Esto ha creado un obstáculo físico fundamental para el mercado de comercialización de electricidad. La transición energética está trasladando gradualmente la generación desde centrales eléctricas basadas en combustibles fósiles a centros de energía renovable ubicados con frecuencia y en zonas remotas. Esto, a su vez, ha provocado una congestión persistente de la red, impidiendo que la energía fluya desde las zonas con excedentes a las de alta demanda. Además, para los comercializadores, la congestión ha dividido el mercado en zonas pequeñas y con menor liquidez, con una diferenciación efectiva de precios, lo que dificulta la ejecución de una estrategia unificada y única.

Tamaño y pronóstico del mercado de comercio de electricidad:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,9% |

|

Tamaño del mercado del año base (2025) |

95.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

173.300 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de comercio de electricidad:

Análisis de segmentos de tipos de productos

Se prevé que el segmento de comercialización física, parte del tipo de producto, ostente la mayor participación, con un 70,8%, en el mercado de comercialización de electricidad para finales de 2035. El crecimiento de este segmento se ve impulsado en gran medida por su importancia para garantizar la fiabilidad de la red, la implementación de energías renovables y el equilibrio entre la oferta y la demanda, permitiendo que las regiones con excedentes comercialicen a las naciones con déficit. Según un artículo publicado por la Organización Mundial del Comercio en noviembre de 2024, la comercialización de electricidad renovable entre diferentes países puede reducir el coste total de la transmisión de energía con emisiones netas cero en casi 3 billones de dólares. Además, el comercio internacional de electricidad ha experimentado un crecimiento de 99.800 millones de dólares, lo que representa un incremento del 64%. Asimismo, el comercio mundial de electricidad, en términos de importaciones brutas, representó el 2,8% de los 809 TWh, lo que lo hace propicio para el crecimiento del segmento.

Análisis del segmento del canal de distribución

Se proyecta que el subsegmento de negociación en bolsa, que forma parte del segmento de canales de distribución, represente la segunda mayor participación en el mercado de comercialización de electricidad durante el período de pronóstico. El crecimiento del mercado se basa en gran medida en la oferta de liquidez inmediata, la mitigación esencial del riesgo crediticio de contraparte y la transparencia de precios a través de una cámara de compensación centralizada. Este subsegmento en particular está experimentando actualmente un crecimiento masivo, impulsado por la volatilidad inherente a la transición energética. Además, la naturaleza fluctuante de la generación renovable ha requerido un reequilibrio continuo y la canalización generosa de grandes volúmenes hacia los mercados de equilibrio. Asimismo, para los participantes, desde operadores ágiles hasta grandes empresas, se exige la liberalización del mercado para los intercambios, lo que se relaciona con las ventajas en la gestión de riesgos.

Análisis del segmento de usuarios finales

Se prevé que el segmento industrial y comercial del mercado de comercialización de electricidad alcance la tercera mayor participación al final del plazo estipulado. El desarrollo de este segmento se ve impulsado en gran medida por la necesidad imperiosa de gestionar eficazmente los gastos energéticos, que atienden a gastos operativos volátiles e importantes. Esto se ve agravado por la creciente presión de los requisitos de la cadena de suministro y los mandatos de sostenibilidad corporativa para descarbonizar, así como por convertir los Acuerdos de Compra de Energía (PPA) a largo plazo para energías renovables en una iniciativa estratégica dominante. Además, al contratar directamente energía verde, las grandes organizaciones están invirtiendo significativamente en la generación renovable más reciente y se están consolidando como actores clave en el mercado de comercialización de electricidad, lo que a su vez impulsa la presencia del segmento.

Nuestro análisis en profundidad del mercado de comercialización de electricidad incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de producto |

|

Canal de distribución |

|

Usuario final |

|

Fuente de energía |

|

Tipo de precio |

|

Tipo |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de Comercio de Electricidad - Análisis Regional

Perspectivas del mercado europeo

Se prevé que Europa alcance la mayor participación en el mercado de comercio de electricidad, con un 32,4%, para finales de 2035. El auge del mercado en la región se atribuye en gran medida a la ambiciosa agenda de descarbonización, así como al Pacto Verde Europeo. Además, la escalada en la fijación de precios del carbono en el marco del Sistema de Comercio de Emisiones (RCDE UE) regional y la eliminación gradual de la generación a partir de combustibles fósiles debido a la creciente dependencia de las energías renovables intermitentes también impulsan el mercado de comercio de electricidad. Según un artículo publicado por Energy en mayo de 2025, la capacidad contractual de los Acuerdos Corporativos de Compra de Energía (CPPA) alcanzó los 44,7 GW para finales de 2024. Sin embargo, en 2023, se contrataron 10,8 GW mediante PPA, junto con 7,8 GW adicionales para mediados de 2024. Además, el 4,3% de la capacidad ha sido contratada por empresas de servicios públicos, y la mayor parte ha sido adquirida por organizaciones privadas, lo que la hace propicia para la proliferación del mercado.

El mercado de comercialización de electricidad en Alemania está creciendo significativamente gracias a una política decisiva de transición energética, su papel crucial como el mayor consumidor de energía de la región y su posición geográfica centralizada. Además, el cierre acelerado de las centrales de carbón, junto con la eliminación gradual obligatoria de la energía nuclear, ha creado un enorme déficit de generación que debe cubrirse con energía importada y renovables. Según el artículo de la Organización Cefic de 2024, el sector químico y farmacéutico del país genera una facturación de 225.500 millones de euros, con 14.000 millones de euros en inversión en investigación y desarrollo, 2.094 organizaciones, 479.542 empleados y una inversión de capital de 9.400 millones de euros. Este sector se encuentra en continua expansión y se encuentra bajo una gran presión del ETS regional y de los altos niveles de energía, lo que favorece la exposición del mercado.

El Reino Unido también está creciendo en el mercado de comercio de electricidad, debido al objetivo de convertirse en un sistema eléctrico completamente descarbonizado para finales de 2035. Este objetivo particular exige un desarrollo sin precedentes de energías renovables y eólica marina, lo que ha incrementado inherentemente la demanda de un mercado líquido, flexible y a corto plazo para equilibrar su intermitencia. Según un artículo publicado por el Gobierno del Reino Unido en abril de 2025, la industria y el gobierno del país están trabajando en colaboración y tienen el objetivo de invertir cerca de 40 000 millones de libras esterlinas cada año durante los próximos seis años. El objetivo es superar las barreras y asegurar el crecimiento de la demanda de electricidad, lo que abastece la expansión del mercado. Como parte de esta inversión, el país comprenderá entre 43 y 50 GW de energía eólica marina, seguida de entre 27 y 29 GW de energía eólica terrestre y entre 45 y 47 GW de energía solar. Se proyecta que esto cumplirá con entre 23 GW y 27 GW de capacidad de batería, junto con entre 4 GW y 6 GW de almacenamiento de energía de larga duración.

Perspectivas del mercado de Asia-Pacífico

Se prevé que Asia Pacífico se convierta en la región de más rápido crecimiento en el mercado de comercialización de electricidad durante el período de pronóstico. El desarrollo del mercado en la región está fuertemente impulsado por la gran integración de las energías renovables, la continua liberalización del mercado y el aumento de la demanda de electricidad en industrias como la química. Según un informe publicado por la AIE en 2025, el carbón representó el 57% de la generación total de electricidad en la región en 2023. Además, la producción total de electricidad en la región alcanzó los 15.489.513 GWh, lo que representa un aumento del 266% entre 2000 y 2023, representando el 51% de la participación mundial. Asimismo, el consumo de electricidad en la región fue de 3,5 MWh per cápita en 2023, mostrando un crecimiento del 192% en el mismo período, lo que crea un panorama optimista para el mercado de comercialización de electricidad en general.

Comparación de la producción y el consumo de electricidad en Asia Pacífico (2023)

Países | Producción de electricidad | Consumo de electricidad | |

GWh | % | MWh per cápita | |

Porcelana | 9.547.540 | 61.6 | 6.5 |

India | 1.986.776 | 12.8 | 1.1 |

Japón | 1.002.648 | 6.5 | 7.6 |

Corea | 610.685 | 3.9 | 11.4 |

Indonesia | 433.460 | 2.8 | 1.4 |

Australia | 274.474 | 1.8 | 9.8 |

Vietnam | 274.016 | 1.8 | 2.5 |

Malasia | 192.986 | 1.2 | 5.0 |

Fuente: Organización IEA

China está ganando cada vez más terreno en el mercado de comercialización de electricidad gracias a la escala de su sistema eléctrico y a la transición estatal hacia una red eléctrica de mercado y baja en carbono. Además, la Administración Nacional de Energía (ANE) y la Comisión Nacional de Desarrollo y Reforma (CNDR) han ampliado metódicamente los mercados piloto y han establecido un mercado eléctrico nacional unificado. Según el informe de datos de la ITA de septiembre de 2025, el país está expandiendo rápidamente su capacidad de energía renovable, con la instalación de 373,6 GW a partir de 2023, especialmente en energía eólica y solar. Esto ha elevado rápidamente la capacidad total de energía renovable del país a 1.827,3 GW, superando con éxito el objetivo de 1.200 GW de energía solar y eólica instalada para finales de 2030. Además, el almacenamiento hidroeléctrico de bombeo representa una parte significativa del almacenamiento de energía desplegado, que alcanzó los 58,9 millones de kW a finales de 2024, impulsando así deliberadamente el crecimiento del mercado.

India en el mercado de comercio de electricidad también se está desarrollando debido a la potente combinación de rápido despliegue de energía renovable, liberalización avanzada del mercado y un aumento en la demanda de electricidad. Como se menciona en un informe de datos publicado por el Ministerio de Energía en septiembre de 2023, el gobierno del país se ha propuesto establecer el 50% de la capacidad instalada de energía eléctrica acumulada a partir de recursos energéticos de combustibles no fósiles para fines de 2030. En este sentido, se han planificado significativamente esquemas de transmisión para integrar 66,5 GW de generación renovable en estados como Tamil Nadu, Andhra Pradesh, Karnataka, Madhya Pradesh, Maharashtra, Gujarat y Rajastán, y actualmente se encuentran en etapas de implementación. Además, se han reconocido casi 55,08 GW de potencial renovable en Ladakh, Himachal Pradesh, Gujarat y Rajastán, con base en lo cual se ha llevado a cabo con éxito la planificación del sistema de transmisión.

Perspectivas del mercado de América del Norte

Se proyecta que el mercado norteamericano experimente un crecimiento constante y considerable al final del período estipulado. La presencia del mercado en la región está fuertemente impulsada por la presencia de operadores independientes del sistema (OIS), como ERCOT y PJM, que se caracterizan por productos financieros sofisticados y de alta liquidez. Además, la transición energética acelerada, impulsada por la política federal y la Ley de Reducción de la Inflación (IRA), está catalizando enormes inversiones en la modernización de la red, y la generación de energía renovable impulsa el mercado. Según un artículo publicado por el Gobierno de la EIA en noviembre de 2025, el precio minorista de la gasolina nominal ascendía a USD 3,06 por galón, lo que representa solo 2 centavos por galón más que el año anterior. Además, el precio osciló entre USD 3,05 y USD 3,06 por galón durante el mismo período, lo que representa un aumento de 0,017 con respecto al año anterior. Asimismo, el aumento en el precio del diésel también indica un gran crecimiento del mercado general en la región.

Actualización del pago de gasolina y diésel en Estados Unidos (2025)

Componentes | Gasolina regular | Diesel |

Precio total | USD 3,06 por galón | USD 3,68 por galón |

Petróleo crudo | 49% | 41% |

Refinación | 14% | 23% |

Distribución y comercialización | 21% | 20% |

Impuesto | 17% | 16% |

Fuente: EIA Gobierno

El mercado de comercialización de electricidad en EE. UU. está ganando mayor visibilidad debido a la existencia de una industria química de alto rendimiento, la Oficina de Programas de Préstamos del Departamento de Energía (DOE) y el mayor enfoque en la sostenibilidad y la fabricación innovadora. Por ejemplo, en marzo de 2024, la Agencia de Protección Ambiental de EE. UU. (EPA) identificó con éxito 103 plantas de fabricación que obtuvieron la certificación ENERGY STAR de la Agencia en 2023. Esta designación está reservada para instalaciones de fabricación con un 25 % de eficiencia energética en este sector. Estas instalaciones tienen la capacidad de combatir más de 8 millones de toneladas métricas de emisiones de dióxido de carbono, lo que equivale a las emisiones de electricidad de más de 1,5 millones de hogares. Además, el sector industrial del país representa el 30 % de las emisiones de gases de efecto invernadero, generalmente provenientes del uso de energía en las plantas de fabricación, lo que resulta adecuado para impulsar el mercado.

El mercado de comercialización de electricidad en Canadá también está creciendo gracias al precio federal del carbono, el Reglamento de Electricidad Limpia (CER), el desarrollo de la transmisión interprovincial, la modernización de la red, el aumento de la demanda corporativa de energía renovable, la electrificación de la economía y el papel de Hydro-Québec como batería continental. Según un artículo publicado por Transportation Research Interdisciplinary Perspectives en noviembre de 2024, el gobierno canadiense anunció una tasa de emisiones de gases de efecto invernadero de 15 CAD por tonelada de dióxido de carbono equivalente entre 2023 y 2030. Además, la industria ganadera y agrícola, excluyendo las emisiones de la fabricación de fertilizantes y el uso de combustibles fósiles, contribuye al 10 % de las emisiones de gases de efecto invernadero del país. Por lo tanto, para mantener el control, el país realiza una evaluación competitiva, considerando el 80 % de las emisiones de riesgo medio o bajo, junto con el 90 % del 95 % de las de riesgo alto, lo que lo hace adecuado para el desarrollo del mercado.

Principales actores del mercado de comercio de electricidad:

- Grupo Vitol (Suiza)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Glencore plc (Suiza)

- Grupo Trafigura Pte. Ltd. Ltd. (Singapur)

- Grupo Gunvor (Suiza)

- Mercuria Energy Group (Suiza)

- Koch Supply & Trading (EE. UU.)

- BP plc (Reino Unido)

- Shell plc (Reino Unido)

- TotalEnergies SE (Francia)

- Uniper SE (Alemania)

- Vattenfall AB (Suecia)

- Statkraft AS (Noruega)

- Ørsted A/S (Dinamarca)

- EDF (Francia)

- Engie (Francia)

- Mitsubishi Corporation (Japón)

- Mitsui & Co., Ltd. (Japón)

- Grupo Macquarie (Australia)

- Posco International (Corea del Sur)

- JERA Co., Inc. (Japón)

- Vitol Group es considerado uno de los mayores comercializadores independientes de energía del mundo, que suele gestionar grandes volúmenes de productos refinados, petróleo crudo, electricidad y GNL. La experiencia logística y la escala de la organización ofrecen una liquidez esencial a los mercados internacionales y le permiten aprovechar las complejas cadenas de suministro físicas. Por lo tanto, como se indica en su informe anual de 2024, la organización generó una facturación de 331 000 millones de dólares, 537 TEP de entregas, así como 7,2 mbpd de petróleo crudo y productos derivados, 8 GW de capacidad bruta de generación, 850 kbpd de capacidad de refinación y aproximadamente 10 000 estaciones de servicio.

- Glencore plc es un actor dominante y único, con una ventaja considerable gracias a su propiedad de una amplia cartera de activos de producción petrolera y minera. Esta integración vertical le permite abastecerse de materias primas desde sus propios orígenes, ofreciendo control de la cadena de suministro e información de mercado inigualable.

- Trafigura Group Pte. Ltd. es reconocido como un destacado conglomerado de comercio de materias primas, reconocido por su sólido enfoque y cultura emprendedora en el petróleo y los metales. La organización se ha posicionado como pionera en el desarrollo de infraestructura y la obtención de financiación para crear una nueva fuente de suministro al mercado. Por lo tanto, según su informe anual de 2024, la organización generó USD 243.200 millones en ingresos del grupo, USD 8.100 millones en EBITDA subyacente, USD 2.800 millones en beneficios netos, USD 16.300 millones en patrimonio neto total del grupo y USD 76.400 millones en activos totales.

- El Grupo Gunvor es una de las empresas comercializadoras de productos petrolíferos refinados, GNL y petróleo crudo, con un enfoque dinámico en terminales y transporte marítimo. La firma ha consolidado su reputación estratégicamente gracias a su gestión de riesgos y excelencia operativa en Europa y el complejo energético internacional.

- Mercuria Energy Group se ha convertido significativamente en una empresa líder en el comercio de materias primas y energía a nivel mundial, con un sólido enfoque en la digitalización y la tecnología. La organización también es considerada un importante inversor en la transición energética, canalizando capital hacia la descarbonización y las tecnologías de energía renovable.

A continuación se muestra una lista de los actores clave que operan en el mercado mundial de comercio de electricidad:

El mercado mundial de comercialización de electricidad es muy competitivo y está dominado por grandes empresas energéticas integradas y comercializadoras de materias primas con sede en Norteamérica y Europa. El panorama se caracteriza además por una competencia estratégica en analítica y digitalización, donde los líderes invierten activamente en aprendizaje automático e inteligencia artificial para mejorar los algoritmos de previsión de generación y comercialización de energías renovables volátiles. Asimismo, una estrategia destacada es la integración vertical en el almacenamiento de baterías y los activos de energía renovable, lo que permite a las organizaciones capitalizar el arbitraje y controlar el suministro físico. Por otro lado, en febrero de 2025, Uniper generó 2.612 millones de euros en EBITDA gracias a la implementación de la transformación verde, lo que marcó el inicio de un progreso estándar. Asimismo, la organización registró unos beneficios anuales de 7.164 millones de euros, gracias a las operaciones de cobertura, especialmente para la generación de energía a partir de carbón y gas, junto con el negocio de gas midstream, lo que contribuye al crecimiento del mercado de comercialización de electricidad.

Panorama corporativo del mercado de comercialización de electricidad:

Desarrollos Recientes

- En octubre de 2024, bp adquirió con éxito la participación del 50,0% de Lightsource bp, con la intención de expandir su presencia en diferentes naciones, particularmente en el sector de energía renovable terrestre, con operaciones que abarcan 19 economías y una cartera de desarrollo de 62 GW.

- En junio de 2024, Hitachi Energy anunció su inversión de USD 4.500 millones en asociaciones, investigación y desarrollo, tecnología digital, ingeniería y fabricación hasta finales de 2027, a través de la cual se atenderán los compromisos de los consumidores y la demanda del mercado mediante el desarrollo de capacidad para productos y transformadores de alto voltaje.

- Report ID: 2977

- Published Date: Dec 01, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.