Perspectivas del mercado de e-metanol:

El tamaño del mercado del e-metanol superó los 2100 millones de dólares en 2025 y se estima que alcanzará los 26 800 millones de dólares para finales de 2035, con una tasa de crecimiento anual compuesta (TCAC) del 32,7 % durante el período de pronóstico (2026-2035). En 2026, el tamaño de la industria del e-metanol se estima en 2700 millones de dólares.

El mercado mundial está entrando gradualmente en una fase de transformación, con una adopción acelerada en sectores más allá de la aviación y el transporte marítimo. A diferencia del metanol convencional, el e-metanol se produce fácilmente a partir del dióxido de carbono capturado y el hidrógeno renovable, lo que posiciona al mercado como la piedra angular de la economía baja en carbono. Según las estadísticas oficiales publicadas por el International Journal of Hydrogen Energy en mayo de 2025, la generación de electricidad renovable ha experimentado un aumento a nivel mundial, mientras que la cuota de las renovables en el consumo final de energía en Europa ha aumentado del 9,6 % al 22,1 %. Además, se prevé que la demanda mundial de hidrógeno supere los 17 000 tWh para finales de 2050. Asimismo, existen más de 448 proyectos de hidrógeno a nivel mundial centrados en la mejora de las centrales eléctricas basadas en hidrógeno, impulsando así la demanda del mercado.

Análisis de costos de diferentes tecnologías de plantas de energía de hidrógeno (2025)

Tipo de tecnología | Inversión % anual | Volumen (EUR/mWh) | Inversión (EUR/MW) | Vida | Eficiencia por unidad |

Energía eólica marina | 2.3 | 0.02 | 1.682.122,6 | 30 | 1 |

Servicios públicos solares | 2.4 | 0.003 | 383.731,2 | 40 | 1 |

Electrolizador | 4 | 0.004 | 1.500.000 | 25 | 0.6 |

Tubería de hidrógeno | 3.1 | 0.003 | 303.6 | 50 | 1 |

Compresor de almacenamiento de hidrógeno | 4 | 0.004 | 87.690 | 15 | 1 |

Clasificación de almacenamiento de hidrógeno | 2 | 0.002 | 13.500 | 20 | 0,99 por día |

Unidad de desalinización de agua | 4 | 0.003 | 34.796,4 | 30 | 1 |

Fuente: Revista Internacional de Energía del Hidrógeno

Además, la integración en centros de datos e infraestructura digital, de forma efectiva con combustibles tradicionales, la certificación y el comercio de créditos de carbono, así como las unidades de microproducción localizadas, son tendencias que impulsan el mercado global. Según un artículo publicado por la Organización del Banco Mundial en 2026, la fijación de precios del carbono cubre actualmente casi el 28% de las emisiones internacionales y ha movilizado más de USD 100 mil millones para los presupuestos públicos hasta 2024. Además, la oferta de créditos de carbono ha seguido superando la demanda, elevando significativamente el fondo internacional de créditos no retirados a casi mil millones de toneladas en el mismo año. Asimismo, según el artículo de la OCDE de noviembre de 2025, se ha producido una estabilización del impuesto al carbono en torno al 5% en 2023. Asimismo, la cobertura de los sistemas de comercio de emisiones se ha duplicado, pasando del 10% al 22%, lo que ha incrementado la exposición del mercado a nivel global.

Análisis de la cobertura de los sistemas de comercio de emisiones para la fijación del precio del carbono (2018-2025)

Tipo de industria | 2018 | 2021 | 2023 | 2025 |

Agricultura y pesca | 2% | 4% | 4% | 4% |

Edificios | 4% | 8% | 8% | 8% |

Electricidad | 18% | 56% | 59% | 59% |

Industria | 15% | 15% | 15% | 37% |

Transporte todoterreno | 5% | 6% | 7% | 9% |

Transporte por carretera | 4% | 6% | 6% | 6% |

Otras emisiones de gases de efecto invernadero | 3% | 3% | 3% | 9% |

Total de gases de efecto invernadero domésticos | 10% | 20% | 22% | 29% |

Marítimo Internacional | - | - | - | 8% |

Fuente: OCDE

Clave E-Metanol Resumen de Perspectivas del Mercado:

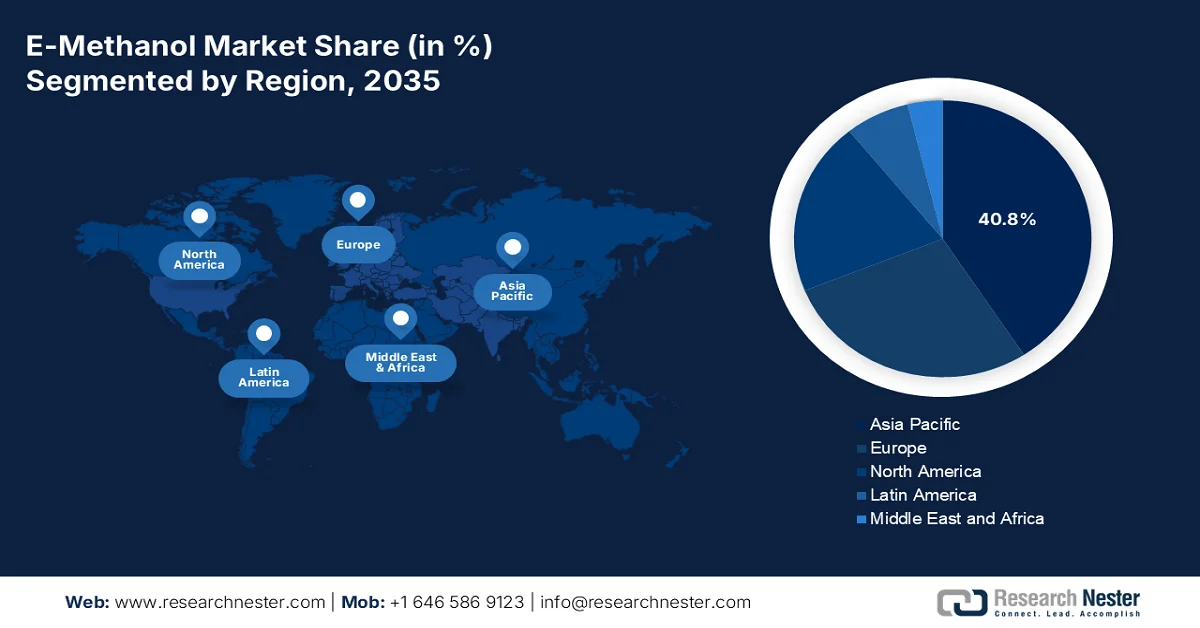

Aspectos destacados regionales:

- Se proyecta que la región de Asia Pacífico alcanzará una participación del 40,8% en el mercado de e-metanol para 2035, respaldada por la creciente demanda industrial, estrictas políticas de descarbonización e inversiones a gran escala en combustibles renovables.

- Se espera que América del Norte registre el crecimiento más rápido entre 2026 y 2035, estimulado por los mandatos de descarbonización industrial, un fuerte gasto público y un apoyo creciente a la captura de carbono y el hidrógeno.

Información sobre segmentos:

- Se prevé que el subsegmento de fuentes de energía renovables dentro del segmento de materias primas alcance una participación del 55,8 % para 2035 en el mercado de e-metanol, reforzado por su papel fundamental a la hora de permitir la neutralidad de carbono y suministrar electricidad limpia para la producción de hidrógeno verde.

- Se proyecta que el segmento de transporte para el usuario final tendrá la segunda participación más grande al final del período de pronóstico, acelerado por estrictas regulaciones de descarbonización marítima y de aviación y reducciones obligatorias de la intensidad del carbono del ciclo de vida.

Tendencias clave de crecimiento:

- Aumento de la demanda en las industrias de defensa y militar:

- Enfoque en las regulaciones de calidad del aire urbano

Principales desafíos:

- Altos gastos de producción y limitaciones de infraestructura

- Incertidumbre regulatoria y fragmentación de políticas

Actores clave: Methanex Corporation (Canadá), OCI NV (Países Bajos), Carbon Recycling International (Islandia), European Energy A/S (Dinamarca), Liquid Wind AB (Suecia), Proman AG (Suiza), Mitsubishi Gas Chemical Company, Inc. (Japón), Mitsui & Co., Ltd. (Japón), ENEOS Corporation (Japón), Maersk (Dinamarca), BASF SE (Alemania), LyondellBasell Industries (Países Bajos), SABIC (Arabia Saudita), ChemChina (China), Reliance Industries Limited (India), Petronas Chemicals Group Berhad (Malasia), POSCO Holdings Inc. (Corea del Sur), Woodside Energy Group Ltd. (Australia), BP Plc (Reino Unido), TotalEnergies SE (Francia).

Global E-Metanol Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 2.100 millones

- Tamaño del mercado en 2026: USD 2.700 millones

- Tamaño proyectado del mercado: USD 26.8 mil millones para 2035

- Previsiones de crecimiento: 32,7 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 40,8 % para 2035)

- Región de más rápido crecimiento: América del Norte

- Países dominantes: China, Estados Unidos, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, Australia, Arabia Saudita, Emiratos Árabes Unidos

Last updated on : 10 February, 2026

Mercado de e-metanol: factores de crecimiento y desafíos

Factores impulsores del crecimiento

- Aumento de la demanda en las industrias de defensa y militar: A nivel mundial, las agencias de defensa están evaluando el mercado como una alternativa de combustible limpio para unidades de energía de campaña y buques de guerra que impulsan la demanda de este nicho. Según las estadísticas oficiales publicadas por el Foro Económico Mundial en febrero de 2025, la Organización Marítima Internacional (OMI) ha respondido positivamente con su estrategia de gases de efecto invernadero para 2023, exigiendo una reducción del 20% en las emisiones del transporte marítimo para finales de 2030 y acelerándola hasta alcanzar el 70%-80% para finales de 2040. Además, FlagshipONE en Suecia ha demostrado que el e-metanol puede generar emisiones netas de tan solo -1,3 kg de dióxido de carbono por kg de combustible con créditos de captura de carbono, lo que lo hace ideal para impulsar la demanda del mercado.

- Enfoque en las regulaciones de calidad del aire urbano: Las ciudades con contaminación crítica, en particular Pekín y Delhi, están incentivando significativamente la adopción del mercado de e-metanol en las flotas de transporte público para reducir las emisiones de partículas. Como se indica en un artículo publicado por la NLM en enero de 2023, el 40 % de los residentes urbanos se han visto afectados por riesgos para la salud derivados de la contaminación atmosférica causada por el transporte. Además, existen diversas causas de la contaminación atmosférica urbana, como el polvo, el sector de la construcción, la leña para cocinar, los automóviles, los motores de combustión y la industria manufacturera. Además, las redes de transporte, las industrias y otros negocios han cerrado, mientras que los niveles de contaminación en India, China y Nueva York han disminuido un 30 %, un 25 % y un 50 %, respectivamente, lo que representa una gran oportunidad de crecimiento para el mercado a nivel mundial.

- Simbiosis industrial con plantas de acero y cemento: El dióxido de carbono capturado por industrias robustas se está reutilizando fácilmente para la producción de mercado, desarrollando así sinergias de economía circular. Además, según estimaciones gubernamentales publicadas por el Gobierno del PIB en octubre de 2024, la producción de acero en India se ha expandido con éxito a una tasa de crecimiento anual del 6%, superando el 1% de China y la producción internacional de acero. Asimismo, en los últimos 5 años, la capacidad de producción de acero a nivel mundial ha aumentado en casi 62 millones de toneladas. Mientras tanto, según el informe de datos de la Organización de la Asociación del CCG de noviembre de 2024, la industria del cemento se ha comprometido a producir hormigón con cero emisiones netas mediante una reducción del 20% en el dióxido de carbono por tonelada de cemento para finales de 2030, ampliando así la exposición al mercado.

Desafíos

- Altos costos de producción y limitaciones de infraestructura: Uno de los desafíos más importantes que enfrenta el mercado global de e-metanol es el alto costo de producción. El e-metanol requiere hidrógeno renovable y dióxido de carbono capturado, ambos procesos que requieren una inversión intensiva en capital. Además, los electrolizadores siguen siendo costosos, y escalarlos a nivel industrial requiere una inversión de miles de millones. Además, las tecnologías de captura de carbono aún se encuentran en sus etapas iniciales, con una implementación comercial limitada. Esto hace que el costo del e-metanol sea significativamente mayor que el del metanol convencional o los combustibles fósiles, lo que limita su adopción en mercados sensibles a los precios. La infraestructura es otro obstáculo: las instalaciones de energía renovable a gran escala, los gasoductos de hidrógeno y las redes de almacenamiento o distribución de metanol aún no están completamente desarrolladas.

- Incertidumbre regulatoria y fragmentación de políticas: El mercado depende en gran medida de las regulaciones gubernamentales y las políticas climáticas internacionales. Si bien regiones como Europa cuentan con sólidos mandatos en virtud del Pacto Verde Europeo y el paquete "Fit for 55", otras regiones carecen de marcos coherentes. Por ejemplo, si bien la Organización Marítima Internacional (OMI) ha establecido objetivos de descarbonización para el transporte marítimo, los mecanismos de cumplimiento varían considerablemente entre países. En EE. UU., existe apoyo federal a través del Departamento de Energía (DOE) y la Agencia de Protección Ambiental (EPA), pero las políticas estatales difieren, lo que genera incertidumbre para los inversores. En Asia, China tiene ambiciosos objetivos de energía renovable, pero las políticas sobre el metanol están fragmentadas entre provincias. Esta falta de armonización genera riesgos para las empresas que invierten en cadenas de suministro globales, ya que los costos de cumplimiento difieren regionalmente.

Tamaño y pronóstico del mercado de e-metanol:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

32,7% |

|

Tamaño del mercado del año base (2025) |

2.100 millones de dólares |

|

Tamaño del mercado según pronóstico anual (2035) |

26.800 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de e-metanol:

Análisis del segmento de materia prima

Se prevé que el subsegmento de fuentes de energía renovables, que forma parte del segmento de materias primas, alcance la mayor participación del mercado, con un 55,8%, para finales de 2035. Este auge se debe en gran medida a su importancia para garantizar la neutralidad de carbono y proporcionar la electricidad limpia necesaria para la generación de hidrógeno verde mediante electrólisis. Según las estimaciones gubernamentales publicadas por la ITA en enero de 2024, la demanda máxima de energía de la India alcanzó un récord de 223 GW en junio de 2023, lo que representa un aumento del 3,4% con respecto a 2022. Este crecimiento se ve respaldado por una geopolítica favorable, políticas gubernamentales, urbanización y desarrollo industrial, lo que ha llevado al país a superar los 400 GW de capacidad instalada. Por lo tanto, con este crecimiento continuo, existe una gran oportunidad de crecimiento para el subsegmento, tanto a nivel nacional como global.

Análisis de la capacidad total instalada por fuente de energía en India (2022-2023)

Tipo de fuente | Marzo de 2022 (GW) | Mayo de 2023 (GW) | Mezcla energética |

Carbón | 204.0 | 205.2 | 49,1% |

Lignito | 6.62 | 6.62 | 1,6% |

Gas | 24.89 | 24.82 | 6% |

Diesel | 0,51 | 0,58 | 0,1% |

Hidroeléctrica | 46.7 | 46.8 | 11,2% |

Nuclear | 6.78 | 6.78 | 1,6% |

Energías renovables | 109.8 | 125.6 | 30,2% |

En general | 399.4 | 417.6 | 100% |

Fuente: ITA

Análisis del segmento industrial del usuario final

Al final del período de pronóstico, se proyecta que el segmento de transporte para el usuario final ostente la segunda mayor participación en el mercado del e-metanol. El crecimiento de este segmento se atribuye en gran medida a los sectores marítimo y de aviación, que se enfrentan a estrictos mandatos de descarbonización en virtud de la Organización Marítima Internacional (OMI 2030/2050) y la Organización de Aviación Civil Internacional (marco CORSIA de la OACI). Compañías navieras como Maersk y CMA CGM ya se han comprometido a utilizar metanol verde como combustible principal para sus buques de próxima generación. La aviación también está explorando combustibles sintéticos derivados del e-metanol como alternativas al queroseno. Además, el factor clave es el cumplimiento normativo, ya que los gobiernos de Europa, Norteamérica y Asia están aplicando reducciones de la intensidad de carbono durante el ciclo de vida e incentivando la adopción de combustibles bajos en carbono.

Análisis del segmento de aplicación

Se espera que el subsegmento de producción de combustible en el mercado del e-metanol represente la tercera mayor participación durante el período estipulado. El desarrollo de este subsegmento está fuertemente impulsado por la urgente necesidad de descarbonizar el transporte marítimo, la aviación y la generación de energía, donde el e-metanol sirve como una alternativa versátil y baja en carbono a los combustibles fósiles. A diferencia del metanol convencional, el e-metanol se produce a partir de hidrógeno renovable y CO₂ capturado, lo que ofrece un ciclo de vida neutro en carbono. La Oficina de Tecnologías de Hidrógeno y Pilas de Combustible del Departamento de Energía (DOE) en EE. UU. ha invertido miles de millones en proyectos de hidrógeno renovable, lo que facilita directamente la producción de e-metanol a gran escala. De igual manera, el paquete europeo "Fit for 55" exige reducciones en las emisiones del transporte, posicionando así al e-metanol como un combustible clave para el cumplimiento normativo.

Nuestro análisis en profundidad del mercado incluye los siguientes segmentos:

Segmento | Subsegmentos |

Materia prima |

|

Industria del usuario final |

|

Solicitud |

|

Niveles de pureza |

|

Tipo de fuente |

|

Tecnología |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado del e-metanol

Perspectivas del mercado de Asia-Pacífico

Se prevé que el mercado de e-metanol de Asia Pacífico alcance la mayor participación, con un 40,8%, para finales de 2035. El auge del mercado en la región se atribuye en gran medida a la demanda industrial, las sólidas políticas de descarbonización, las inversiones a gran escala en combustibles renovables y la mayor atención a las tecnologías energéticas innovadoras. Según las estadísticas oficiales publicadas por el FMI en enero de 2026, la región produce casi el 80% del carbón mundial, el 8% del petróleo internacional y el 15% del gas a nivel mundial. Además, la región también comprende a los mayores importadores y exportadores de carbón, así como a las naciones que han declarado el objetivo de ampliar la utilización y producción de energía renovable, lo que señala el inicio de la transición energética general de la región, junto con oportunidades adecuadas para el crecimiento y el desarrollo.

El mercado del e-metanol en China está creciendo significativamente gracias al aumento de la escala industrial, los subsidios gubernamentales, el aumento de la demanda marítima y la mayor atención a la seguridad energética. Según un artículo publicado por la Organización IEF en febrero de 2023, se prevé que el metanol como combustible renovable forme parte de una futura matriz energética nacional de bajas emisiones, reduciendo las emisiones de dióxido de carbono en casi un 95 %. Además, el gobierno ha emitido directrices estándar sobre el metanol como combustible vehicular, impulsando así la implementación de infraestructura y vehículos que lo utilicen. Por ejemplo, la provincia de Shanxi ha desarrollado más de 200 estaciones de servicio de metanol, mientras que actualmente el país utiliza metanol como combustible vehicular en proporciones que oscilan entre el 5 % y el 100 %. Esto ha fomentado deliberadamente la adopción de vehículos totalmente basados en metanol, lo que lo convierte en un combustible ideal para impulsar el mercado nacional.

El aspecto de la financiación gubernamental, un aumento en la demanda industrial, un generoso apoyo político y un aumento en la diversificación energética son adecuados para elevar el mercado en la India . Con base en estimaciones gubernamentales publicadas por el Gobierno del PIB en enero de 2026, ha habido un aumento en los gasoductos de gas natural en 25.400 km, asegurando así casi el 100% de la cobertura geográfica en todo el país. Además, la mezcla de etanol ha alcanzado con éxito el 19,0% entre 2024 y 2025, acercándose deliberadamente al 20% del objetivo inicial. Además, se predice que la demanda energética del país se expandirá rápidamente en comparación con cualquier otra economía para 2035. Además, también se proyecta que el país represente más del 23% de la demanda energética incremental internacional para fines de 2050, lo que impulsa el crecimiento del mercado.

Perspectivas del mercado de América del Norte

Se espera que el mercado norteamericano de e-metanol se convierta en la región de mayor crecimiento durante el período de pronóstico. Los mandatos de descarbonización industrial, el sólido gasto público, la mayor prioridad a los combustibles renovables y la generosa financiación para la captura de carbono y el hidrógeno impulsan considerablemente el desarrollo del mercado en la región. Según estimaciones gubernamentales publicadas por la EPA en abril de 2025, las diez principales industrias de la región representan 7,1 billones de libras, lo que representa más del 98 % del volumen total de producción. Además, la fabricación de carbón y petróleo, junto con la fabricación de productos químicos, representaron el 64 % y el 14 % del volumen de producción, respectivamente. Asimismo, el continuo aumento de la producción de productos químicos está impulsando la exposición del mercado en toda la región.

Productos químicos en América del Norte con los mayores volúmenes de producción registrados (2025)

Nombre químico | Industria o grupo químico | Rango de volumen de producción (lb/año) | Número de sitios de informes |

Licores de sulfito y licores de cocina | Industria de pulpa y papel | Más de 200 mil millones | 96 |

Residuos (petróleo) y vacío | Petróleo y productos derivados del petróleo | Más de 200 mil millones | 93 |

Etanol | Productos químicos orgánicos | 100 a menos de 110 mil millones | 267 |

Dióxido de carbono | Productos químicos inorgánicos | 90 a menos de 100 mil millones | 117 |

Ácido sulfúrico | Ácidos | 70 a menos de 80 mil millones | 175 |

Eteno | Productos químicos orgánicos | 60 a menos de 70 mil millones | 32 |

Fuente: EPA Gobierno

El mercado del e-metanol en EE. UU. está cobrando cada vez más impulso gracias a la asignación presupuestaria federal, los programas avanzados de seguridad química y de semiconductores, el programa de química verde de la EPA y las generosas subvenciones para proyectos de hidrógeno renovable. Según un informe publicado por los Archivos Nacionales en 2023, el gasto total aproximado en investigación y desarrollo de química sostenible, así como en actividades relacionadas en todo el gobierno federal, asciende a 1400 millones de dólares estadounidenses durante más de cuatro años, siendo el Departamento de Energía el que ha registrado el mayor gasto en química sostenible, con 730 millones de dólares estadounidenses. Le siguen la NSF con 364 millones de dólares, el DoD con 218 millones de dólares y el HHS con 91 millones de dólares. Además, los sectores de productos afines y químicos del país contribuyeron generosamente con el 21 % del producto interior bruto (PIB) manufacturero nacional y exportaron 1 billón de dólares estadounidenses en plásticos, productos químicos y productos derivados, impulsando así el crecimiento del mercado.

Los aspectos de las inversiones federales en energía limpia, el plan de emisiones netas cero para 2050 y el apoyo a los combustibles renovables en la aviación y el transporte marítimo son responsables de impulsar el mercado del e-metanol en Canadá . Como se indica en un artículo publicado por Recursos Naturales de Canadá en enero de 2025, el Programa de Innovación Energética (EIP) proporciona un total de 50 millones de USD durante más de 5 años para la producción precomercial y el cambio de combustible industrial de combustibles limpios. Además, también existe la provisión de casi 3 millones de USD durante más de 5 años para proyectos de apoyo a la actualización y el desarrollo de estándares y códigos de hidrógeno. Además, la industria pesada en el país representó 77 megatones de dióxido de carbono, lo que demuestra el 11% de las emisiones domésticas, lo que denota una perspectiva optimista para la expansión general del mercado.

Perspectivas del mercado europeo

Se proyecta que el mercado europeo del e-metanol experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento en la región se ve impulsado en gran medida por el paquete Fit for 55 y el Pacto Verde regional, la adopción de energías sostenibles y el aumento de la aviación y el transporte marítimo. Según las estadísticas oficiales publicadas por la Organización del Metanol en 2024, un aumento del objetivo del 32% a casi el 40% de fuentes de energía renovables en la matriz energética total de la región para 2030, según la Directiva de Energías Renovables (RED III), representa una señal positiva para la industria nacional y el compromiso de los gobiernos con la modificación del clima. En este sentido, la RED III ha establecido que los combustibles renovables de origen no biológico (RFNBO) representen casi el 42% del uso de hidrógeno en el sector industrial para finales de 2030, lo que la convierte en una opción idónea para impulsar el mercado en la región.

El mercado del e-metanol en Alemania está ganando cada vez más visibilidad gracias a los programas de descarbonización financiados por el gobierno, la sólida demanda industrial, la generosa financiación para proyectos de captura de carbono e hidrógeno, y la transición a materias primas bajas en carbono. Según un informe publicado por el Instituto de Energías Renovables en enero de 2022, las energías renovables representan el 65 % del consumo total de energía, según la Ley de Fuentes de Energía Renovables, la Ley de Energía Atómica y la Ley para la Reducción y el Fin de la Generación de Energía a partir de Carbón. Además, se busca lograr la neutralidad climática para 2050 y una reducción del 55 % de las emisiones de gases de efecto invernadero para finales de 2030. Asimismo, la Constitución Federal del país establece el objetivo de una reducción del 88 % para finales de 2040, lo que genera una enorme oportunidad de crecimiento para el mercado en su conjunto.

La adopción de combustible marítimo, políticas sólidas de energía renovable y una producción rentable de hidrógeno son factores que impulsan el mercado del e-metanol en Noruega . Según las estadísticas oficiales publicadas por Renewable Energy en octubre de 2025, las grandes centrales hidroeléctricas de pasada, así como las pequeñas centrales hidroeléctricas, exhiben deliberadamente las mayores densidades de producción, con una producción de entre 350 y 396 GWh/km2. Además, la energía eólica terrestre muestra la menor densidad de producción, con 55 GWh/km2, lo que indica una baja utilización del suelo. Además, el país se ha propuesto alcanzar la neutralidad de carbono para finales de 2030 y reducir las emisiones de gases de efecto invernadero entre un 50% y un 55% para finales de 2050. Esto es posible siguiendo los planes regionales para elevar significativamente el objetivo europeo de 2030 para las energías renovables al 45% de la combinación total de energías renovables, reforzando así la exposición del mercado en el país.

Actores clave del mercado de e-metanol:

- Corporación Methanex (Canadá)

- OCI NV (Países Bajos)

- Carbon Recycling International (Islandia)

- European Energy A/S (Dinamarca)

- Liquid Wind AB (Suecia)

- Proman AG (Suiza)

- Mitsubishi Gas Chemical Company, Inc. (Japón)

- Mitsui & Co., Ltd. (Japón)

- Corporación ENEOS (Japón)

- Maersk (Dinamarca)

- BASF SE (Alemania)

- LyondellBasell Industries (Países Bajos)

- SABIC (Arabia Saudita)

- ChemChina (China)

- Reliance Industries Limited (India)

- Grupo Petronas Chemicals Berhad (Malasia)

- POSCO Holdings Inc. (Corea del Sur)

- Woodside Energy Group Ltd. (Australia)

- BP Plc (Reino Unido)

- TotalEnergies SE (Francia)

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Methanex Corporation es el mayor productor mundial de metanol y ha invertido activamente en proyectos de metanol renovable. La compañía se asocia con empresas navieras y energéticas para ampliar el suministro de metanol verde, posicionándose como un actor clave en la descarbonización marítima.

- OCI NV es líder mundial en la producción de metanol y amoníaco, con sólidas operaciones en Europa y Estados Unidos. La empresa está ampliando su capacidad de metanol renovable para satisfacer la creciente demanda en los sectores naviero e industrial, respaldada por políticas climáticas con base en Europa.

- Carbon Recycling International fue pionera en la producción de metanol renovable a escala comercial utilizando dióxido de carbono e hidrógeno capturados. Su planta insignia en Islandia demuestra la viabilidad del e-metanol como combustible sostenible, lo que convierte a CRI en un líder tecnológico en el reciclaje de carbono.

- European Energy A/S está desarrollando proyectos Power-to-X a gran escala, incluyendo plantas de e-metanol que integran electricidad renovable y captura de carbono. La compañía ha firmado acuerdos de suministro con Maersk, lo que refuerza su papel en la descarbonización del transporte marítimo mundial.

- Liquid Wind AB se centra en la producción de e-metanol a partir de electricidad renovable y dióxido de carbono biogénico, con múltiples proyectos en marcha en Suecia. Sus colaboraciones con empresas energéticas y navieras demuestran su ambición de convertirse en un proveedor líder de combustibles marítimos ecológicos.

A continuación se muestra una lista de los actores clave que operan en el mercado global:

El mercado internacional es altamente competitivo, con actores líderes que buscan alianzas estratégicas, proyectos respaldados por gobiernos e innovación tecnológica para asegurar su cuota de mercado. Empresas como Methanex, OCI y European Energy están expandiendo plantas de metanol renovable, mientras que gigantes asiáticos como ChemChina y Reliance Industries aprovechan la demanda interna y las subvenciones gubernamentales. Las alianzas con importantes empresas navieras destacan el papel fundamental del sector marítimo, mientras que la financiación del Pacto Verde Europeo y las iniciativas del Departamento de Energía de EE. UU. aceleran aún más su adopción. Además, en octubre de 2025, DNV lanzó el primer portal de licitaciones públicas del sector para la adquisición de e-metanol en Europa y el Reino Unido. Esta iniciativa conecta fácilmente a un importante productor de e-metanol con compradores industriales en las economías regionales, creando así una vía para la industria del e-metanol a nivel mundial.

Panorama corporativo del mercado de e-metanol:

Desarrollos Recientes

- En abril de 2025, HIF Global firmó un importante acuerdo preliminar (HoA) para la compraventa planificada a largo plazo de casi 100.000 toneladas anuales de e-metanol de la cartera de producción internacional de e-combustibles de la empresa para aplicaciones industriales y de transporte marítimo.

- En marzo de 2025, BASF y Forestal de Atlántico SA firmaron deliberadamente un acuerdo de divulgación anticipada, destinado efectivamente a avanzar en la producción de e-metanol a través de soluciones de captura de carbono.

- En octubre de 2024, Carbon Recycling International (CRI) anunció la firma de un acuerdo excepcional con Tianying Group para aprovechar su tecnología de síntesis de metanol en su proyecto de producción de e-metanol a gran escala en Liaoyuan. Este ha sido el primer proyecto a gran escala de China que utiliza la tecnología patentada de CRI para producir e-metanol a partir de dióxido de carbono.

- Report ID: 8386

- Published Date: Feb 10, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.