Perspectivas del mercado de Drive by Wire:

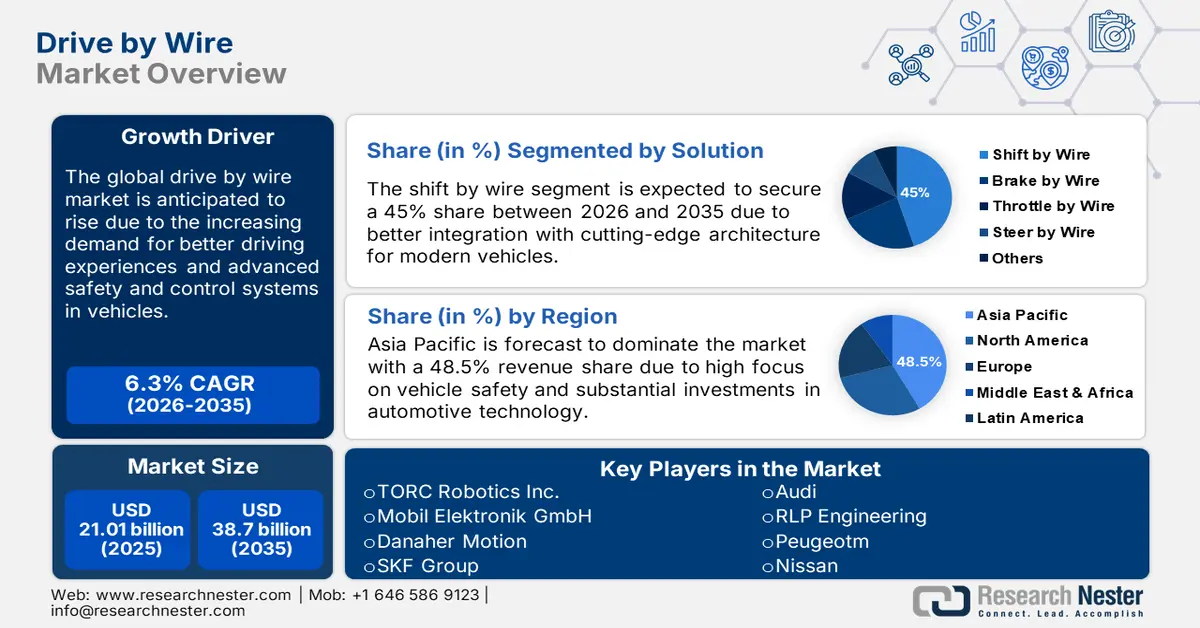

El tamaño del mercado de la tecnología Drive by Wire superó los 21.010 millones de dólares en 2025 y se prevé que supere los 38.700 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 6,3 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de la tecnología Drive by Wire alcanzará los 22.200 millones de dólares.

Debido a la creciente demanda de sistemas avanzados de seguridad y control en vehículos, el mercado de la conducción electrónica (drive by wire) está experimentando un rápido auge. La tendencia estratégica hacia los vehículos eléctricos y autónomos es una de las razones de la prevalencia de estos sistemas, ya que ofrecen una mejor integración y mayor funcionalidad con las necesidades de la automoción moderna. Los beneficios medioambientales derivados de la reducción del número de conexiones mecánicas y la posible mejora del consumo de combustible son otros factores clave. La creciente demanda de mejores experiencias de conducción por parte de los consumidores y los continuos esfuerzos de innovación de la industria automotriz generan además oportunidades lucrativas para el crecimiento del mercado.

Gobiernos de todo el mundo implementan diversas iniciativas y regulaciones para fomentar la instalación de sistemas de control electrónico. En enero de 2024, REE recibió su primera certificación estadounidense para un vehículo totalmente controlado electrónicamente, según un informe de las Normas Federales de Seguridad de Vehículos Motorizados (FMVSS) y la Agencia de Protección Ambiental (EPA) de EE. UU. Esta autorización regulatoria es crucial para el crecimiento del mercado, ya que las nuevas tecnologías cumplen con los estrictos estándares de seguridad y protección del medio ambiente. Además, se están ejecutando múltiples proyectos de I+D financiados por el gobierno para ampliar la capacidad y la fiabilidad de los sistemas de control electrónico.

Clave Conducción por cable Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

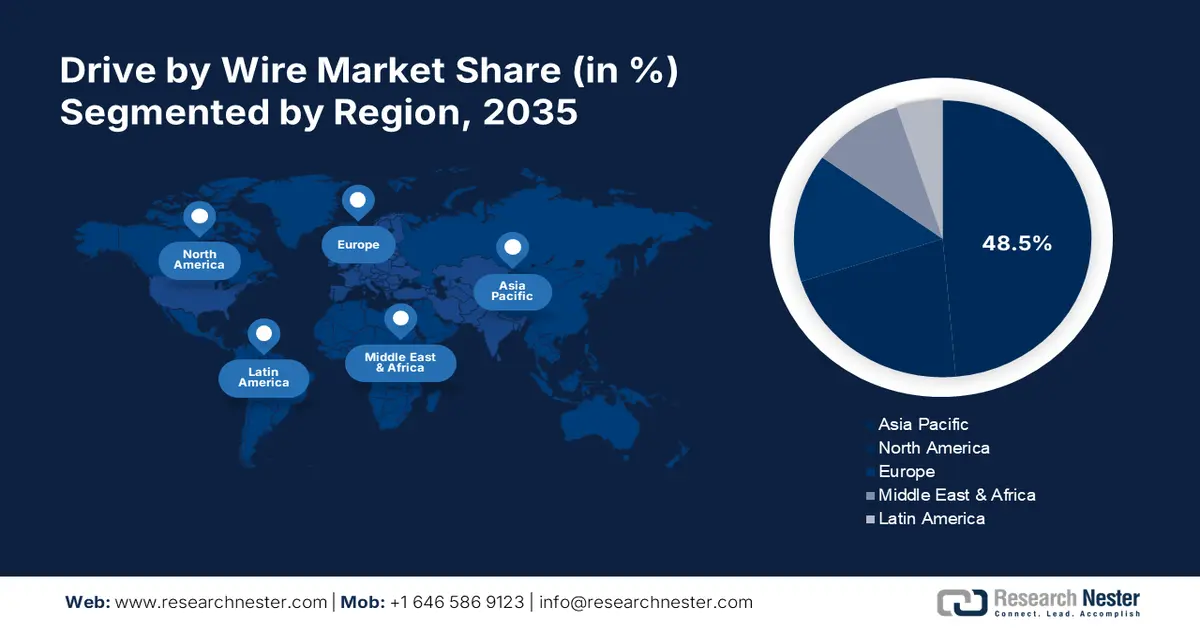

- Se prevé que el mercado de vehículos eléctricos de Asia Pacífico alcance el 48,5 % de participación para 2035, impulsado por la rápida adopción de vehículos eléctricos y autónomos en países como China y Japón.

- El mercado norteamericano mantendrá una tasa de crecimiento anual compuesta (TCAC) estable entre 2026 y 2035, impulsado por la creciente adopción de tecnologías sofisticadas en el sector automotriz y un enfoque centrado en la seguridad y la eficiencia vehicular.

Perspectivas del segmento:

- Se prevé que el segmento de transmisión electrónica (shift by wire) en el mercado de transmisión por cable alcance un crecimiento del 45 % para el año 2035, impulsado por el creciente uso de transmisiones automáticas que requieren cambios de marcha suaves y eficientes.

- Se prevé que el segmento de unidades de control de transmisión electrónica (UCE) en el mercado de transmisión por cable alcance una participación del 37 % para 2035, impulsado por la creciente demanda de sistemas de transmisión eficaces que mejoren el rendimiento del vehículo y la eficiencia del combustible.

Tendencias clave de crecimiento:

- Avances tecnológicos

- Aumento de la demanda de vehículos eléctricos

Principales desafíos:

- Integración con la infraestructura existente

Actores clave:TORC Robotics Inc., Mobil Elektronik GmbH, Danaher Motion, Robert Bosch GmbH, SKF Group, Audi, RLP Engineering, Peugeot, Nissan, TRW.

Global Conducción por cable Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 21.010 millones

- Tamaño del mercado en 2026: USD 22.200 millones

- Tamaño proyectado del mercado: USD 38,7 mil millones para 2035

- Previsiones de crecimiento: 6,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (participación del 48,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Corea del Sur

- Países emergentes: China, India, Japón, Corea del Sur, Taiwán

Last updated on : 18 September, 2025

Impulsores y desafíos del crecimiento del mercado de Drive by Wire:

Factores impulsores del crecimiento:

- Avances tecnológicos: Los avances tecnológicos en electrónica automotriz siguen siendo uno de los principales factores que contribuyen al crecimiento del mercado de la conducción por cable. La introducción de sistemas multirredundantes y la integración de sensores avanzados están aumentando la fiabilidad y la seguridad de los sistemas. Por ejemplo, en junio de 2023, Bosch se asoció con Arnold NextG para la producción comercial de sistemas de conducción por cable, con especial atención a los sistemas multirredundantes. Estos pasos se consideran importantes para la adopción de tecnologías de conducción por cable en el desarrollo de vehículos autónomos.

- Aumento de la demanda de vehículos eléctricos: Otro factor clave es la creciente demanda de vehículos eléctricos. Los vehículos eléctricos (VE) resultan ser una buena opción para los sistemas de dirección electrónica (DDR), ya que pueden mejorar la eficiencia del vehículo y reducir el número de componentes mecánicos. En septiembre de 2023, Titan lanzó un nuevo sistema de dirección electrónica dirigido a vehículos eléctricos de bajo volumen, como camiones y superdeportivos. Esto demuestra la creciente vinculación de la tecnología DDR con el mercado de vehículos eléctricos.

- Mayor seguridad y control del vehículo: La creciente demanda de sistemas de control electrónico (drive by wire) con mayor seguridad y control del vehículo está impulsando el crecimiento del mercado. Estos sistemas proporcionan mayor precisión y fiabilidad, aspectos cruciales para los estándares modernos de seguridad y automatización. En septiembre de 2020, por ejemplo, Denso Corporation presentó su nueva Unidad de Control del Motor de Dirección Asistida Eléctrica (EPS-MCU) para permitir un mejor manejo y mayor seguridad en las curvas. Este énfasis en la seguridad y el control es lo que impulsa el crecimiento del mercado.

Desafíos :

- Obstáculos regulatorios : Uno de los principales desafíos para las empresas del sector de los cables para vehículos es resolver los problemas regulatorios. Cumplir con las estrictas normativas de seguridad y medioambientales puede ser muy complicado y llevar mucho tiempo. Estos desafíos regulatorios pueden causar retrasos en el lanzamiento de productos y aumentar los costes de desarrollo.

- Integración con la infraestructura existente: La integración de los sistemas de control electrónico de la conducción (Drive by Wire) con las infraestructuras vehiculares actuales es un reto clave para el mercado. La compatibilidad con sistemas y componentes mecánicos heredados podría requerir importantes modificaciones y rediseños. Un informe de la Comisión Europea de 2023 estimó la necesidad de protocolos estandarizados para garantizar una integración fluida. Por lo tanto, este reto refuerza la necesidad de cooperación y estandarización dentro de la industria para facilitar una transición más fluida hacia los sistemas de control electrónico de la conducción.

Tamaño y pronóstico del mercado de Drive by Wire:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

6,3% |

|

Tamaño del mercado del año base (2025) |

USD 21.01 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

38.700 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de Drive by Wire:

Análisis de segmentos de componentes

Se proyecta que el segmento de las unidades de control electrónico de transmisión (ECC) en el mercado de la dirección por cable (DWC) alcance una cuota de mercado de aproximadamente el 37 % hasta 2035. La creciente demanda de sistemas de transmisión adecuados y eficaces en automóviles y vehículos modernos impulsará el crecimiento del mercado. La ECC es vital para mejorar el rendimiento y el ahorro de combustible de un vehículo. Un indicio del aumento en el uso de ECC de alta gama en la industria es el primer pedido de sistemas de dirección por cable recibido por ZF Friedrichshafen AG en julio de 2023. Este hito pone de relieve la creciente demanda de tecnologías de control avanzadas, especialmente en los vehículos modernos .

Análisis del segmento de solución

Con base en esta solución, se espera que el segmento de cambio electrónico (shift by wire) en el mercado de la conducción electrónica alcance una participación del 45% durante el período de pronóstico. La creciente penetración de la transmisión automática en vehículos que requieren cambios de marcha suaves y eficientes probablemente impulsará este segmento. La tecnología de cambio electrónico (shift by wire) evita la presencia de varillajes mecánicos, lo que ofrece una mejor integración con la arquitectura de vanguardia de los vehículos modernos. Un hito importante en este segmento es el anuncio de la empresa conjunta CNXMotion-Nexteer Automotive y Continental Automotive en mayo de 2022 sobre la introducción de nuevas funciones de software en su tecnología BtS, mejorando así la funcionalidad general de los sistemas SbW.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Componente |

|

Solución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de Drive by Wire:

Perspectivas del mercado de Asia Pacífico

Se prevé que la industria de Asia Pacífico alcance la mayor cuota de ingresos, con un 48,5%, para 2035, gracias a la rápida adopción de vehículos eléctricos y autónomos en países como China y Japón. Se prevé que un enfoque creciente en la seguridad y la eficiencia de los vehículos, junto con importantes inversiones en I+D en tecnología automotriz, impulse este mercado. Debido a esta transición hacia la producción en masa de vehículos autónomos, se prevé un aumento en la adopción de sistemas de conducción autónoma durante el período de pronóstico.

El país dominante en el mercado de Asia Pacífico es China , gracias a sus enormes inversiones en tecnologías de vehículos eléctricos y autónomos. Las políticas gubernamentales de apoyo y los incentivos financieros para los vehículos eléctricos impulsan el crecimiento del mercado. Por lo tanto, China se ha convertido en una fuerza vital en la industria de la conducción autónoma. Aprovechando esta iniciativa, varios gigantes internacionales como ZF, Bosch y Continental, con presencia en China, han comenzado a desarrollar sistemas de conducción autónoma, impulsando aún más el crecimiento del mercado.

India está cobrando relevancia en el mercado de la conducción por cable, donde el gobierno ha estado invirtiendo esfuerzos para impulsar los vehículos eléctricos y las soluciones de movilidad inteligente. En este sentido, el programa FAME del gobierno ha servido como catalizador. Robert Bosch GmbH anunció en diciembre de 2022 que estaba trabajando en aspectos de I+D relacionados con la tecnología de movilidad 6G, que, en el futuro, podría ser útil para el sector automotriz indio al mejorar la conectividad de los vehículos y las características de seguridad.

Perspectivas del mercado de América del Norte

Se espera que Norteamérica experimente una tasa de crecimiento anual compuesta (TCAC) estable durante el período de pronóstico debido a la creciente adopción de tecnologías sofisticadas en el sector automotriz y a un enfoque centrado en la seguridad y la eficiencia de los vehículos. Entre los principales impulsores del mercado de la transmisión por cable se encuentran los principales fabricantes de automóviles presentes en la región, junto con importantes inversiones en I+D.

Con estrictas normas de seguridad y un aumento en la demanda de funciones avanzadas en el interior de los vehículos, se prevé que EE. UU. sea uno de los principales mercados de aplicación de la tecnología de conducción electrónica (Drive by Wire). En enero de 2024, REE recibió la certificación estadounidense para un vehículo completamente controlado electrónicamente, lo que demuestra que el país está en camino de adoptar innovaciones automotrices pioneras. El apoyo a la I+D en automatización en EE. UU., impulsado por el gobierno y actores clave de las empresas tecnológicas, es otro factor que impulsa el crecimiento del mercado en este país.

Canadá también está incursionando en el mercado, impulsando soluciones automotrices sostenibles e innovadoras. El gobierno ha invertido recientemente en movilidad inteligente y tecnologías ecológicas para alinear sus objetivos ambientales. En 2023, el Consejo Canadiense de la Asociación Automotriz informó que los sistemas de control electrónico de la conducción (drive by wire) formaban parte de estos objetivos y, por lo tanto, actualizó la normativa. El favorable entorno regulatorio de Canadá y la inversión en I+D en tecnología automotriz son factores clave para este mercado.

Actores del mercado Drive by Wire:

- TORC Robotics Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Mobil Elektronik GmbH

- Danaher Motion

- Grupo SKF

- Audi

- Ingeniería RLP

- Peugeot

- Nissan

- Robert Bosch GmbH

- TRW

El mercado de la conducción por cable es altamente competitivo, con diversas empresas compitiendo por una cuota de mercado considerable. Entre las empresas líderes se encuentran Robert Bosch GmbH, ZF Friedrichshafen AG, Denso Corporation y Nexteer Automotive. Las empresas están invirtiendo agresivamente en I+D y en alianzas estratégicas para ser competentes en este competitivo panorama. La naturaleza del mercado permite observar continuos avances tecnológicos, junto con la demanda de mayor seguridad y eficiencia vehicular.

Uno de los principales avances en el mercado es la firma del acuerdo de cooperación estratégica entre ZF Friedrichshafen AG y NIO en octubre de 2022 para el desarrollo de productos de dirección electrónica (Steer-by-Wire) junto con otras tecnologías automotrices avanzadas. Es probable que estas colaboraciones impulsen la innovación y amplíen el alcance del mercado. De hecho, todos los principales proveedores de estos sistemas desarrollan e implementan continuamente sistemas avanzados de dirección electrónica (Steer-by-Wire), en un mercado altamente dinámico y competitivo.

A continuación se presentan algunos de los actores principales en el mercado de drive-by-wire:

Desarrollos Recientes

- En junio de 2024, Cummins lanzó Accelera by Cummins, una iniciativa centrada en el avance de la electrificación y las tecnologías de conducción por cable, destinada a mejorar el rendimiento y la sostenibilidad de los vehículos a través de componentes eléctricos innovadores.

- En junio de 2024, Schneider Electric presentó su División SMART Buildings en Canadá, que tiene como objetivo impulsar la innovación en edificios sustentables, integrando potencialmente tecnologías de conducción por cable para mejorar los sistemas de gestión de edificios.

- En marzo de 2024, BYD anunció planes para lanzar su propia tecnología de sistemas avanzados de asistencia al conductor (ADAS) de conducción inteligente, que incorporará capacidades de conducción por cable para mejorar la automatización del vehículo y las características de seguridad.

- Report ID: 6389

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Conducción por cable Alcance del informe de mercado

La muestra gratuita incluye el tamaño del mercado actual e histórico, tendencias de crecimiento, gráficos y tablas regionales, perfiles de empresas, previsiones por segmento y más.

Conéctate con nuestro experto

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.