Perspectivas del mercado de patología digital:

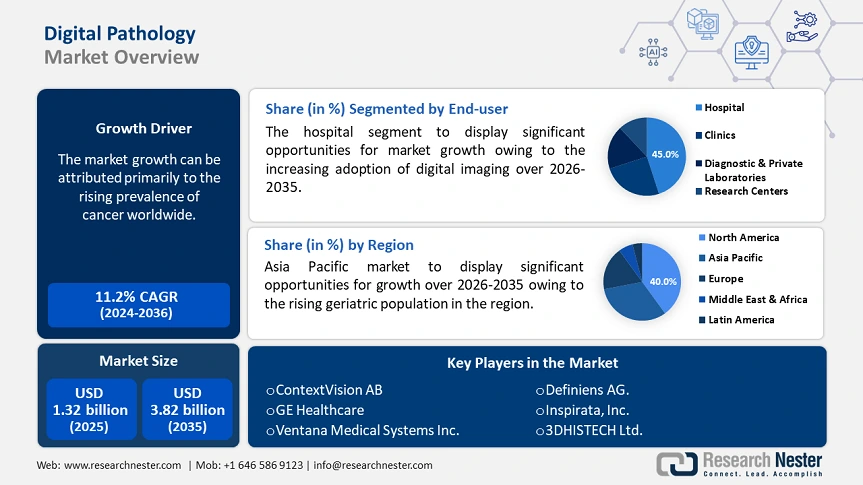

El tamaño del mercado de patología digital superó los 1320 millones de dólares en 2025 y se prevé que supere los 3820 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 11,2 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de patología digital alcanzará los 1450 millones de dólares.

El crecimiento del mercado se atribuye principalmente a la creciente prevalencia de enfermedades crónicas como el cáncer y las enfermedades cardiovasculares (ECV) a nivel mundial. En 2022, el número mundial de casos nuevos y muertes por cáncer ascendió a alrededor de 20 millones y 10 millones, respectivamente. Además, se prevé que la cifra de casos nuevos anuales alcance los 35 millones para 2050 (Organización Mundial de la Salud). Por lo tanto, la necesidad de terapias más efectivas, como la medicina de precisión, está aumentando gradualmente. Durante el desarrollo de estos productos farmacológicos, la gestión eficiente de datos de laboratorio a gran escala es fundamental, ya que la digitalización ha revolucionado el ritmo del flujo de trabajo.

Asimismo, la mejora de la eficiencia y la optimización de las operaciones han impulsado a varias organizaciones sanitarias y empresas farmacéuticas pioneras a adoptar soluciones del mercado. Por ejemplo, en enero de 2025, Mayo Clinic anunció sus planes para construir una división modernizada para sus operaciones patológicas con el fin de acelerar los avances médicos. El concepto de la nueva Mayo Clinic Digital Pathology está respaldado por la experiencia técnica y Recursos de NVIDIA, un modelo de IA generativa integrado de Aignostics y su propia arquitectura de plataforma. Además, el deseo de lograr una mayor escalabilidad y rentabilidad impulsa a más gigantes de la salud a invertir en estas transformaciones.

Clave Patología digital Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

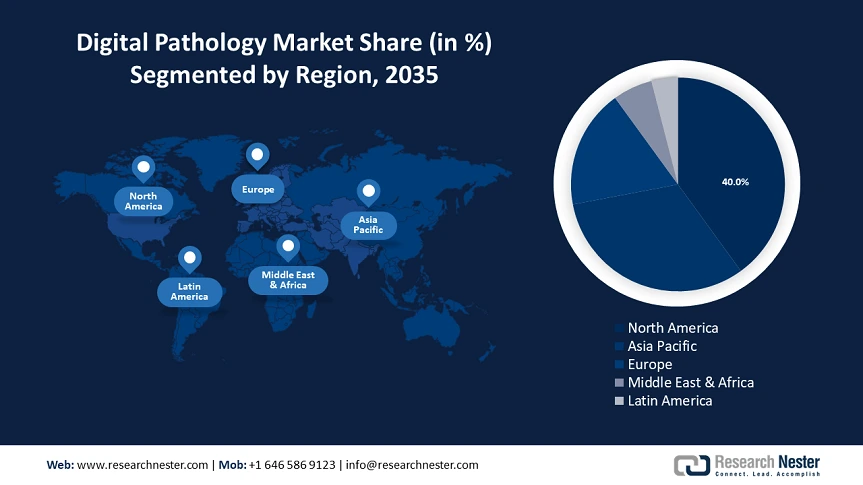

- Norteamérica lidera el mercado de patología digital con una participación del 40 %, impulsada por el envejecimiento de la población y las continuas innovaciones clínicas en patología digital, lo que garantiza un sólido crecimiento para 2035.

- Se prevé que el mercado de patología digital de Asia Pacífico se expanda rápidamente hasta 2035, impulsado por una gran cantidad de pacientes, iniciativas gubernamentales y avances en medicina de precisión.

Perspectivas del Segmento:

- Se proyecta que el segmento de hospitales alcance el 45% de participación para 2035, impulsado por la adopción de tecnologías avanzadas de imagenología y escaneo para una prestación de servicios más rápida.

- Se anticipa que el segmento de educación y capacitación experimente un crecimiento significativo para 2035, impulsado por las contribuciones del sector académico a los avances clínicos y la investigación médica respaldada por el gobierno.

Tendencias clave de crecimiento:

- Creciente número de pruebas de laboratorio realizadas en todo el mundo

- Rápida adopción de herramientas de IA en el sector sanitario

Principales desafíos:

- Gasto inicial significativamente alto

- Preocupaciones sobre la seguridad y la privacidad de los datos

- Actores clave: ContextVision AB, Leica Biosystems Nussloch GmbH, GE Healthcare, Ventana Medical Systems Inc., Hamamatsu Photonics K.K., Apollo Enterprise Imaging Corporation, Xifin Inc., Definiens AG., Inspirata, Inc., 3DHISTECH Ltd., Hoffmann-La Roche AG, Proscia.

Global Patología digital Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: 1320 millones de dólares

- Tamaño del mercado para 2026: 1450 millones de dólares

- Tamaño proyectado del mercado: 3820 millones de dólares para 2035

- Pronósticos de crecimiento: 11,2 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: América del Norte (40% de participación para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, Reino Unido, Francia

- Países emergentes: China, India, Brasil, Rusia, México

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado de patología digital:

Impulsores del Crecimiento

- Creciente número de pruebas de laboratorio realizadas en todo el mundo: Además de su utilidad en el desarrollo de fármacos, el mercado de la patología digital tiene una amplia aplicación en el diagnóstico. En particular, el uso de sistemas automatizados de procesamiento de datos para analizar tejidos potencialmente malignos ha mejorado significativamente la calidad y la precisión de los métodos de detección. En este sentido, una revisión de la NLM de 2023 estableció una especificidad de la IA un 6,1 % mayor en la detección del melanoma en comparación con la capacidad de observación de un dermatólogo. Estas evidencias clínicas están animando a más centros médicos a digitalizar sus instalaciones de diagnóstico.

- Rápida adopción de herramientas de IA en la atención médica: A medida que la escasez de profesionales médicos capacitados se convierte en una disparidad médica mundial, aumenta la necesidad de tecnologías de alta capacidad. Se prevé que el mundo experimente un déficit de más de 11 millones de profesionales de la salud para 2030, según la OMS. En particular, la rápida expansión de la tendencia hacia un enfoque de tratamiento, toma de decisiones y desarrollo de fármacos basado en datos está fomentando una cultura de aceptación preestablecida del mercado, lo que anima a las instituciones involucradas a invertir en él. Según el Foro Económico Mundial, la inversión privada anual neta global en IA relacionada con la medicina y la atención médica se valoró en 3700 millones de dólares en 2023.

Desafíos

- Gasto inicial significativamente alto: Implementar soluciones avanzadas del mercado requiere una inversión inicial considerable, que a menudo resulta prohibitiva para las pequeñas y medianas empresas (pymes). En concreto, es posible que los sistemas heredados no soporten la eficacia óptima de los nuevos escáneres de alta resolución integrados, la infraestructura de almacenamiento mejorada y las herramientas de IA. Además, los centros de las regiones desatendidas generalmente no ofrecen estas soluciones, lo que limita su adopción generalizada en este campo.

- Preocupaciones sobre la seguridad y la privacidad de los datos: Operar o utilizar productos disponibles en el mercado implica compartir una gran cantidad de información confidencial de pacientes e instituciones. Esto conlleva un mayor riesgo de filtración de datos, lo que dificulta el cumplimiento de regulaciones estrictas como la Ley de Portabilidad y Responsabilidad de Seguros Médicos (HIPPA) y el RGPD. Para mitigar este problema, es esencial un módulo de ciberseguridad sólido, que añade gastos inevitables al presupuesto operativo y aumenta la disparidad financiera.

Tamaño y pronóstico del mercado de patología digital:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

11,2% |

|

Tamaño del mercado del año base (2025) |

1.320 millones de dólares |

|

Tamaño del mercado según el pronóstico anual (2035) |

3.820 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de patología digital:

Usuario final (Hospitales, Clínicas, Laboratorios de Diagnóstico y Privados, Centros de Investigación)

Se prevé que el segmento hospitalario capture la mayor participación de mercado, con un 45%, en el mercado global de patología digital durante el período de pronóstico. Se espera que la creciente adopción de metodologías de imagen y escaneo de vanguardia en hospitales para una prestación de servicios más rápida, y el creciente número de visitas hospitalarias en todo el mundo, impulsen el crecimiento del segmento. En este sentido, en octubre de 2024, NYU Langone Health inició el Programa de Patología Digital para ampliar el diagnóstico y la atención al paciente en toda la red hospitalaria. Estas iniciativas promueven el uso del análisis de tejidos en tiempo real y una infraestructura sanitaria sostenible, lo que anima a los inversores involucrados a invertir sus recursos en este ámbito médico.

Aplicación (Teleconsulta, Diagnóstico de Enfermedades, Descubrimiento de Fármacos, Educación y Capacitación, Detección Patológica)

Con base en las aplicaciones, el programa de educación y Se prevé que el segmento de formación mostrará una notable presencia en el mercado de la patología digital para finales de 2037. La creciente contribución del sector académico a los avances clínicos está consolidando la posición de este segmento en este género. La participación constante de las instituciones en la investigación médica, sumada a la afiliación gubernamental, está impulsando la penetración de la digitalización patológica. Además, la alianza entre la academia y la industria está creando una cultura influyente en este segmento, inspirándolos a implementar sistemas automatizados para aumentar la productividad y la eficiencia del flujo de trabajo en las actividades de laboratorio.

Nuestro análisis exhaustivo del mercado global de patología digital incluye los siguientes segmentos:

|

|

|

|

Aplicación |

|

|

Usuario final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de patología digital:

Pronóstico del Mercado de Norteamérica

Se espera que Norteamérica domine el mercado de patología digital con una participación del 40% durante el período analizado. El liderazgo de la región se sustenta en el envejecimiento de la población y las innovaciones clínicas en curso. Según la Administración para la Vida en Comunidad, la proporción de personas mayores de 65 años en Estados Unidos fue del 17,3% de la población total en 2022, lo que representa un aumento del 34,0% en el número de personas mayores con respecto a 2012. El aumento de la participación en ensayos clínicos también demuestra la posición de la región en este sector, donde EE. UU. ocupó el primer lugar en la carrera mundial por el registro de ensayos clínicos, con un total de 186.497 entre 1994 y 2024 (OMS). Además, el efecto combinado de una gran base de pacientes y los hallazgos médicos convierte a esta región en una oportunidad lucrativa para los líderes mundiales.

Las crecientes inversiones en I+D, el continuo apoyo gubernamental y el desarrollo de la industria de la tecnología médica están impulsando la aceptación del mercado estadounidense. El uso de tecnología avanzada en imágenes y análisis se ha vuelto más frecuente que nunca en este país, impulsando los ingresos y las inversiones en el mercado. Por ejemplo, en marzo de 2025, Proscia recaudó 50 millones de dólares estadounidenses de financiación estadounidense, liderada por un consorcio formado por Insight Partners, AI Capital Partners y Triangle Peak Partners. Esta entrada de capital tenía como objetivo acelerar el impulso comercial y de I+D de su cartera de IA para medicina de precisión.

Pronóstico del mercado de Asia Pacífico

Se prevé que Asia Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida en el mercado de patología digital durante el período analizado. Diversos factores, como la gran cantidad de pacientes, las iniciativas gubernamentales, la excelencia en medicina de precisión, el enfoque en ensayos clínicos y la tendencia a la digitalización, contribuyen al ritmo de propagación en la región. En este sentido, la OMS mencionó que, después de EE. UU., China, India y Japón ocuparon el primer lugar en ensayos clínicos con 135 747, 74 031 y 65 167 registros, respectivamente, entre 1994 y 2024. Por otro lado, en noviembre de 2022, el Gobierno de Australia asignó 750 000 USD a patología perinatal. Estos eventos representan las oportunidades de inversión y los fondos subsidiarios que impulsan los avances en esta categoría. Los avances tecnológicos, en particular el fuerte énfasis en la utilidad de la IA en la industria farmacéutica, han convertido a Japón en un centro de innovación en el mercado. La utilización anticipada de soluciones de tecnología médica de última generación para el descubrimiento de medicamentos en este país está impulsando significativamente el crecimiento en este campo. Según estimaciones de la Administración de Comercio Internacional, la industria de sistemas de IA en Japón se valoró en 4.500 millones de dólares en 2024, lo que aumentó una tasa de crecimiento interanual del 35,5 % y alcanzó los 7.300 millones de dólares en 2027. Esto evidencia un mayor alcance de negocios rentables en este campo.

Actores clave del mercado de patología digital:

-

Los principales actores del mercado están formando alianzas internacionales para expandir su presencia internacional. Por ejemplo, en febrero de 2024, Proscia fundó una nueva alianza, Proscia Ready, que busca la digitalización completa de desarrolladores farmacéuticos, laboratorios de diagnóstico y proveedores de servicios contractuales. Los nuevos participantes también se centran en aprovechar las capacidades de sus productos en una gama más amplia de aplicaciones. En este sentido, en marzo de 2024, Philips se asoció con AWS para aumentar la escalabilidad de la patología digital mediante la integración de capacidades en la nube. Simultáneamente, en mayo de 2024, Indica Lab presentó las versiones 4.0 de HALO, HALO AI y HALO Link para investigadores y patólogos. Entre estos actores clave se incluyen:

- ContextVision AB

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Leica Biosystems Nussloch GmbH

- GE Healthcare

- Ventana Medical Systems Inc.

- Hamamatsu Photonics K.K.

- Apollo Enterprise Imaging Corporation

- Xifin Inc.

- Definiens AG.

- Inspirata, Inc.

- 3DHISTECH Ltd.

- Hoffmann-La Roche AG

- Proscia

Desarrollos Recientes

- En enero de 2025, Roche obtuvo la autorización 510(k) de la FDA para su escáner de portaobjetos VENTANA DP 600. Esto marcó un hito en la comercialización de su sistema completo de imágenes de portaobjetos. Esta autorización regulatoria adicional también consolidó la presencia de la compañía en el mercado estadounidense de patología digital.

- En octubre de 2024, Proscia presentó dos nuevas soluciones de desarrollo de fármacos para organizaciones de ciencias de la vida: Concentriq Embeddings y Proscia AI Toolkit. Estas soluciones respaldaron la plataforma de patología digital, acelerando el descubrimiento y desarrollo de nuevas terapias y diagnósticos.

- Report ID: 7491

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.