Perspectivas del mercado de diálisis:

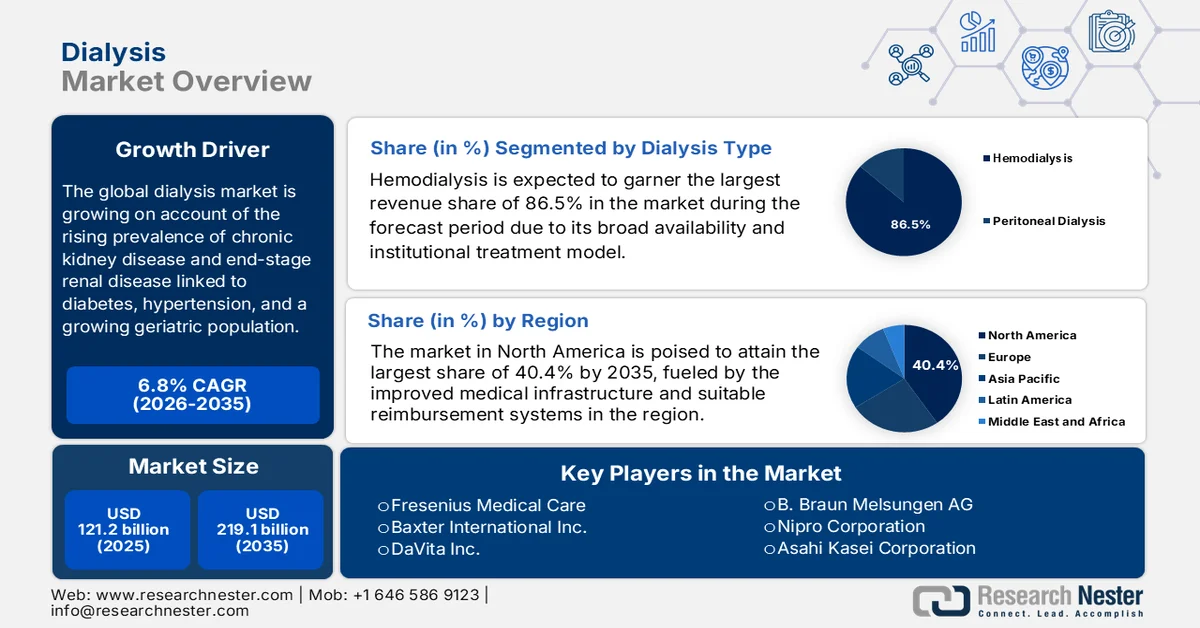

El mercado de la diálisis alcanzó un valor de 121.200 millones de dólares en 2025 y se prevé que alcance los 219.100 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,8% durante el período de previsión, es decir, de 2026 a 2035. En 2026, el tamaño del sector de la diálisis se estima en 129.400 millones de dólares.

El mercado mundial de diálisis está experimentando un crecimiento sólido y sostenido, impulsado por la creciente prevalencia de la enfermedad renal crónica y la enfermedad renal terminal vinculadas a la diabetes, la hipertensión y el envejecimiento de la población. Según un artículo publicado por el Instituto de Métricas y Evaluación de la Salud en noviembre de 2025, la enfermedad renal crónica afectó a 788 millones de adultos en todo el mundo en 2023, el doble que en las últimas tres décadas. La enfermedad renal crónica es ahora la novena causa principal de muerte y un importante factor de discapacidad, ya que la insuficiencia renal es responsable de más del 11 % de las muertes cardiovasculares. Además, el estudio subraya la necesidad urgente de mejorar las estrategias de detección, prevención y tratamiento para abordar este creciente desafío de salud global, lo que indica una oportunidad prometedora para la industria de la diálisis en los próximos años.

Además, el mercado de la diálisis está experimentando un fuerte crecimiento impulsado por estructuras de reembolso adecuadas por parte de las aseguradoras. Los precios competitivos y las políticas de pago favorables están facilitando una mayor adopción de los servicios de diálisis. En enero de 2025, los Centros de Servicios de Medicare y Medicaid de EE. UU. (CMS) implementaron la inclusión de medicamentos orales para diálisis renal y productos biológicos en el sistema de pago prospectivo para la enfermedad renal terminal (ESRD) con pago agrupado. Esta política también amplió el ajuste de pago adicional transitorio para equipos y suministros nuevos e innovadores, incluyendo las máquinas de diálisis domiciliaria, lo que proporcionó incentivos de reembolso temporales para tecnologías avanzadas. Por otro lado, CMS corrigió errores de reclamaciones anteriores relacionados con los activos de capital del TPNIES, asegurando así ajustes de pago adecuados. En general, el sistema de pago prospectivo para la ESRD continuó ofreciendo pagos agrupados a nivel de paciente para los servicios de diálisis, incluyendo medicamentos, análisis de laboratorio, suministros y capacitación, con complementos para la innovación y los casos atípicos de alto costo, lo que impulsó la adopción en este sector.

Costos y modalidades de diálisis a nivel mundial y regional: HD, PD, HD domiciliaria y trasplante (2023-2024)

País/Región | Costo anual de hemodiálisis (HD) (USD) | Costo anual de la diálisis peritoneal (DP) (USD) | Costo anual de Home HD (USD) | Costo del trasplante de riñón (USD) |

Promedio global | 57.334 | 49.490 | - | Primer año: 75.326; Años posteriores: 16.672 |

Australia (2022) | - | - | 7% de los pacientes con enfermedad de Huntington | - |

Canadá (2021) | HD en el centro: superior a PD | Inferior a HD en el centro | Home HD: superior a PD | - |

Taiwán (2022-2027) | - | - | - | La diálisis está totalmente reembolsada; la atención renal cuesta 19 mil millones de dólares al año. |

A NOSOTROS | 57.334 | 49.490 | - | Primer año: 75.326; Años posteriores: 16.672 |

Fuente: IACN

Clave Diálisis Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

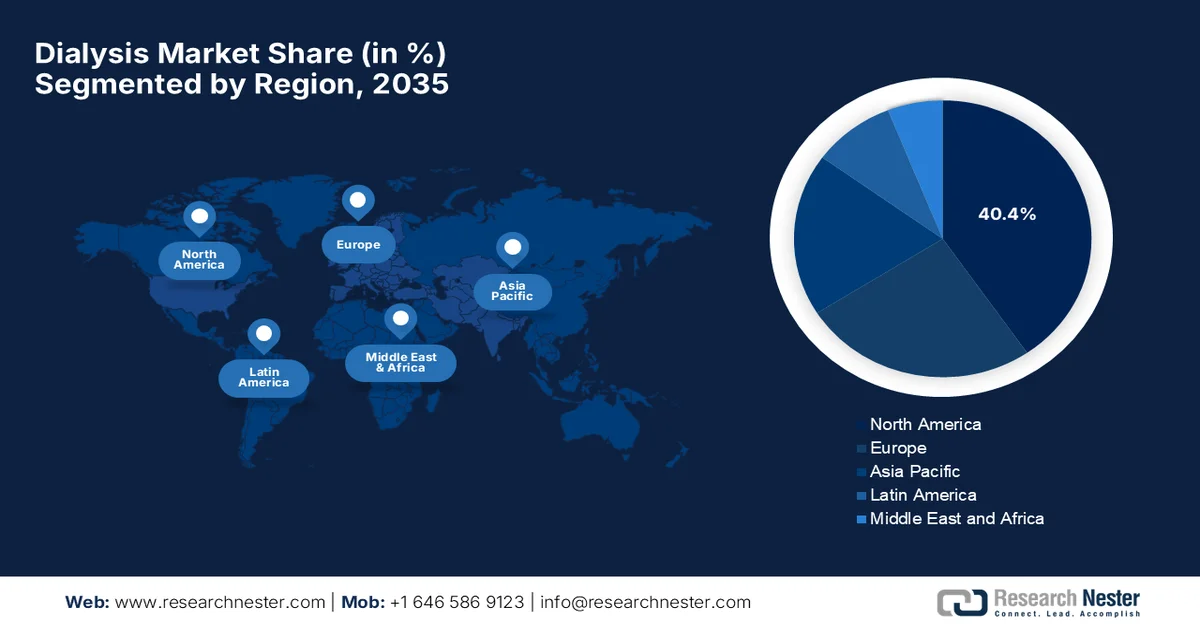

- Se prevé que el mercado de diálisis de Norteamérica mantenga una cuota dominante del 40,4% para 2035, debido a la avanzada infraestructura sanitaria y a los sólidos sistemas de reembolso.

- Se prevé que la región de Asia-Pacífico experimente el crecimiento más rápido para 2035, debido al aumento de la población afectada y a la expansión del acceso a la atención médica.

Información sobre el segmento:

- Se prevé que el segmento de hemodiálisis en el mercado de diálisis represente una cuota de ingresos del 86,5 % para 2035, impulsado por su amplia disponibilidad, su eficacia clínica para la enfermedad renal terminal y el modelo de tratamiento institucional.

- Se prevé que el segmento de servicios obtenga una participación significativa para 2035, impulsado por la creciente demanda de tratamientos frecuentes que generan tarifas de servicio recurrentes.

Principales tendencias de crecimiento:

- avances tecnológicos

- Mayor adopción de la diálisis domiciliaria

Principales desafíos:

- Altos costos de tratamiento

- Acceso limitado a centros de diálisis

Principales actores: Fresenius Medical Care, Baxter International Inc., DaVita Inc., B. Braun Melsungen AG, Nipro Corporation, Asahi Kasei Corporation, Nikkiso Co. Ltd., Diaverum, NxStage Medical Inc., Toray Industries Inc., Medtronic plc, Rockwell Medical Technologies Inc., JMS Co. Ltd., Satellite Healthcare Inc., AllMed Medical GmbH, Outset Medical Inc., Alebund Pharmaceuticals, R1 Therapeutics, Bayer, Quanta Dialysis Technologies, Innovative Renal Care, Advin Health Care, Diaverum Deutschland GmbH, Biosun Corporation, Renalyx Health Systems Private Limited, IHH Healthcare Berhad.

Global Diálisis Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 121.200 millones de dólares

- Tamaño del mercado en 2026: 129.400 millones de dólares

- Tamaño de mercado proyectado: 219.100 millones de dólares para 2035.

- Previsiones de crecimiento: 6,8% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (40,4% de cuota de mercado para 2035)

- Región de mayor crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, Alemania, Japón, China, Reino Unido

- Países emergentes: India, Brasil, Corea del Sur, México, Indonesia

Last updated on : 10 September, 2025

Mercado de la diálisis: factores de crecimiento y desafíos

Factores de crecimiento

- Avances tecnológicos: El mercado de la diálisis se encuentra en plena expansión gracias al continuo desarrollo de equipos avanzados. Las innovaciones en dispositivos portátiles y vestibles, dializadores mejorados y consumibles biocompatibles optimizan los resultados y la accesibilidad del tratamiento. En octubre de 2024, Vivance anunció la finalización con éxito del ensayo preclínica de su dispositivo de diálisis peritoneal vestible, Viva Kompact, en el Hospital General de Singapur. Este dispositivo, designado como revolucionario por la Administración de Alimentos y Medicamentos de EE. UU. (FDA), fue probado en cuanto a seguridad y rendimiento para uso doméstico, y 10 pacientes completaron al menos una semana de diálisis de forma independiente sin sufrir efectos adversos graves. Por lo tanto, gracias a los esfuerzos constantes de los pioneros a nivel mundial, el mercado de la diálisis se expandirá rápidamente.

- Mayor adopción de la diálisis domiciliaria: Las notables mejoras en las tecnologías de diálisis domiciliaria, como la diálisis peritoneal y la hemodiálisis domiciliaria automatizada, permiten a los pacientes recibir tratamiento fuera de las clínicas y reducen los costos a largo plazo. Según un artículo publicado por Home Dialysis Central en diciembre de 2025, las tasas de diálisis domiciliaria alcanzaron sus niveles más altos en una década. Los datos de 2023 revelaron que la incidencia de diálisis peritoneal aumentó del 9,1 % una década antes al 14,5 %, mientras que los casos prevalentes aumentaron del 9,3 % al 12,1 %. Además, la hemodiálisis domiciliaria también experimentó un crecimiento moderado, con tasas de incidencia que aumentaron del 0,3 % al 0,4 % y tasas prevalentes del 1,5 % al 2,5 %. Por lo tanto, estos hallazgos resaltan un cambio creciente hacia las opciones de diálisis domiciliaria en una década, lo que refleja un mejor acceso de los pacientes y un mayor interés en modalidades de tratamiento flexibles, lo que resulta adecuado para impulsar el crecimiento del mercado de la diálisis.

- Infraestructura y políticas sanitarias ampliadas: Los esfuerzos constantes por aumentar el acceso a la atención médica mediante la expansión de las redes de centros de diálisis están reconfigurando la dinámica de crecimiento del mercado de la diálisis. Según un artículo publicado por la Oficina de Información de Prensa (PIB) en agosto de 2025, el Programa Nacional de Diálisis del Primer Ministro (PMNDP) se ha implementado en los 36 estados y territorios de la Unión, abarcando casi 751 distritos con 1704 centros operativos a junio de 2025. La iniciativa se centra principalmente en establecer centros de hemodiálisis en hospitales distritales y expandirse gradualmente a centros de salud comunitarios según la demanda. Además, cuenta con el apoyo de la Misión Nacional de Salud, mediante la cual los estados y territorios de la Unión reciben asistencia financiera para proporcionar servicios de hemodiálisis y diálisis peritoneal, garantizando el acceso incluso en zonas remotas y tribales, lo que fortalece la presencia del mercado de la diálisis.

Desafíos

- Costos de tratamiento elevados: Los tratamientos de diálisis, principalmente la hemodiálisis, requieren maquinaria costosa, consumibles y sesiones recurrentes, lo que dificulta el acceso a la atención médica tanto para los pacientes como para los sistemas de salud. Los pacientes suelen necesitar tratamiento tres veces por semana, lo que genera gastos continuos significativos y dificulta su adopción en el mercado de la diálisis. En los países de ingresos bajos y medios, la limitada cobertura de seguros o la escasa financiación pública agravan el problema, reduciendo el acceso y contribuyendo a mayores tasas de mortalidad. Por otro lado, los altos costos también desalientan a los proveedores a adoptar tecnologías avanzadas, como dispositivos de diálisis portátiles o vestibles. Además, los hospitales de regiones sensibles a los precios enfrentan limitaciones presupuestarias al ampliar sus programas de diálisis, lo que crea obstáculos entre la calidad de la atención y la asequibilidad.

- Acceso limitado a centros de diálisis: La existencia de disparidades geográficas se considera otro obstáculo importante para el mercado de la diálisis, ya que impacta directamente en la disponibilidad del tratamiento. No todas las zonas rurales y remotas cuentan con centros de diálisis, lo que obliga a los pacientes a recorrer largas distancias varias veces por semana, lo cual resulta agotador tanto física como económicamente. Por otro lado, las limitaciones de infraestructura, como la insuficiencia de sistemas de purificación de agua, los problemas de suministro eléctrico y la falta de personal capacitado, reducen la accesibilidad. Estos factores provocan retrasos en los tratamientos, lo que afecta negativamente los resultados de los pacientes y aumenta las tasas de hospitalización. La expansión del mercado de la diálisis en regiones desatendidas es costosa y logísticamente compleja. Sin una accesibilidad adecuada, gran parte de la población permanece sin tratamiento, lo que representa un problema de salud pública y una oportunidad de mercado perdida.

Tamaño y pronóstico del mercado de diálisis:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

CAGR |

6,8% |

|

Tamaño del mercado del año base (2025) |

121.200 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

219.100 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de diálisis:

Análisis del segmento de tipo de diálisis

En el segmento de tipos de diálisis, se espera que la hemodiálisis genere la mayor cuota de ingresos, con un 86,5%, en el mercado de diálisis durante el período de pronóstico. Su amplia disponibilidad, eficacia clínica para la enfermedad renal terminal (ERT) y el modelo de tratamiento institucional son los principales impulsores del dominio de este subsegmento. Según un artículo publicado por el Instituto Nacional de Salud (NIH) en febrero de 2022, la hemodiálisis es la forma más común de terapia de reemplazo renal a nivel mundial, representando casi el 69% de todas las terapias de reemplazo renal y casi el 89% de la diálisis. Además, la estandarización de las medidas de resultados, la mejora de los registros y la solución de las desigualdades son fundamentales para optimizar la atención de la hemodiálisis y reducir la carga global de la insuficiencia renal. Por lo tanto, con estrategias basadas en la evidencia y una inversión continua en infraestructura, se espera que la hemodiálisis mantenga su posición de liderazgo en el mercado global, impulsando el crecimiento de los ingresos.

Análisis de segmentos de tipo

Dentro del segmento de tipo, se prevé que el servicio genere una participación significativa en los ingresos del mercado de diálisis durante los próximos años. El crecimiento de este segmento se debe principalmente a los pacientes que requieren tratamientos frecuentes, lo que impulsa los costos recurrentes del servicio. En marzo de 2024, DaVita Inc. anunció acuerdos estratégicos para expandir sus operaciones en Brasil y Colombia, además de ingresar a Chile y Ecuador mediante adquisiciones de Fresenius Medical Care por un valor de USD 300 millones. Con estas transacciones, DaVita operará más de 270 clínicas que atenderán a más de 60,000 pacientes, convirtiéndose en el mayor proveedor de servicios de diálisis en América Latina. Por lo tanto, desde una perspectiva estratégica, estos casos demuestran la importancia de las adquisiciones dirigidas y la expansión regional, lo que permite a los principales proveedores de servicios de diálisis captar una gran cantidad de pacientes. El segmento de servicio permite asegurar flujos de ingresos recurrentes, especialmente en áreas donde la demanda de servicios de hemodiálisis está creciendo rápidamente.

Análisis del segmento de indicación de enfermedad

Al finalizar el período de pronóstico, se prevé que la enfermedad renal terminal (ERT), incluida en el segmento de indicaciones de enfermedad, experimente un crecimiento considerable en el mercado de la diálisis. La ERT se considera el principal motor de la demanda de diálisis a nivel mundial, debido a la naturaleza crónica de la enfermedad y a la necesidad de tratamientos regulares. Según un artículo publicado por los NIH en junio de 2025, la incidencia de enfermedad renal terminal en Estados Unidos aumentó más del 31 % en las últimas dos décadas, lo que refleja la creciente carga de la insuficiencia renal. El informe destaca que la edad es un factor importante, con una prevalencia de enfermedad renal crónica (ERC) que alcanza el 38 % entre las personas de 65 años o más, mientras que los hombres presentan una incidencia acumulada de ERT aproximadamente un 50 % mayor que las mujeres. Por lo tanto, estas tendencias ponen de manifiesto la compleja interacción entre la demografía y el acceso a la atención médica en la evolución de la enfermedad renal, lo que representa una gran oportunidad de crecimiento para los pioneros en este campo.

Nuestro análisis exhaustivo del mercado de la diálisis incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de diálisis |

|

Tipo |

|

Indicación de la enfermedad |

|

Usuario final |

|

Entorno de tratamiento |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de diálisis: análisis regional

Análisis del mercado norteamericano

Se prevé que el mercado de diálisis de Norteamérica represente la mayor cuota de ingresos, con un 40,4%, al final del periodo de previsión. La avanzada infraestructura sanitaria y los sólidos sistemas de reembolso son los principales impulsores del liderazgo de la región. La región alberga a importantes proveedores de servicios y empresas de tecnología médica. Según un artículo publicado por Home Dialysis Central en enero de 2025, se ha observado un crecimiento constante en el uso de la diálisis domiciliaria durante la década anterior a 2022. El número de pacientes que iniciaron diálisis domiciliaria aumentó del 8,5% al 14,5%, mientras que la diálisis peritoneal (DP) creció más que la hemodiálisis (HD) domiciliaria. Los pacientes prevalentes también experimentaron un aumento, con la DP alcanzando el 12,1% y la HD domiciliaria el 2,4%. Los pacientes más jóvenes, los que viven en zonas rurales y los de menor nivel socioeconómico (NSI) tenían más probabilidades de utilizar la diálisis domiciliaria. Por otro lado, los pacientes con planes de salud basados en el empleo y Medicare como pagador secundario presentaban las tasas más altas de diálisis domiciliaria, lo que los hace idóneos para impulsar el crecimiento del mercado en la región.

Distribución de centros de diálisis domiciliaria en EE. UU. por volumen de pacientes y modalidad: datos de 2022

Número de pacientes por centro | Diálisis domiciliaria (%) | Diálisis peritoneal (DP) (%) | Hemodiálisis domiciliaria (HDD) (%) |

0 | 21.23 | 22.24 | 40,76 |

1-10 | 26,79 | 30,85 | 43,91 |

11-20 | 22.31 | 22.50 | 9,79 |

21-30 | 12.20 | 11.22 | 2,94 |

31-40 | 6.50 | 5.82 | 1.05 |

41-50 | 4.00 | 2,69 | 0,55 |

51+ | 6,96 | 4,68 | 1.01 |

Fuente: Centro de Diálisis Domiciliaria

Las elevadas tasas de prevalencia de la enfermedad renal crónica y la diabetes, junto con una fuerte dependencia de los programas federales de reembolso, están reconfigurando la dinámica de crecimiento del mercado de diálisis en EE. UU. La industria está experimentando una transición significativa hacia las terapias domiciliarias y la monitorización remota de pacientes para reducir los costes sanitarios a largo plazo. Según el informe publicado por los Centros para el Control y la Prevención de Enfermedades en mayo de 2024, aproximadamente 35,5 millones de adultos en el país, lo que representa el 14 % (más de 1 de cada 7), padecían enfermedad renal crónica en 2023. El informe subrayó que la prevalencia de la enfermedad renal crónica aumenta significativamente con la edad, afectando al 34 % de los adultos mayores de 65 años, en comparación con el 12 % entre las personas de 45 a 64 años y el 6 % entre las de 18 a 44 años. Por lo tanto, estos hallazgos resaltan la necesidad urgente de estrategias de manejo, como la diálisis, para prevenir complicaciones como las cardiopatías y los accidentes cerebrovasculares.

El sistema de salud pública, donde las autoridades sanitarias provinciales gestionan la mayoría de los servicios de atención renal, ha impulsado el mercado de la diálisis en Canadá . Este mercado se ha transformado gracias a un fuerte enfoque en la mejora de la monitorización remota de pacientes y la ampliación del acceso a la atención para las comunidades indígenas mediante la integración de la telemedicina. En mayo de 2023, el Gobierno de Saskatchewan y la Autoridad Sanitaria de Saskatchewan inauguraron una unidad satélite de hemodiálisis de seis camas en el Centro de Salud del Noroeste en Meadow Lake. El gobierno invirtió un total de 2,6 millones de dólares estadounidenses en la construcción y se comprometió a destinar 700 000 dólares anuales para su funcionamiento, con el apoyo adicional del Consejo Tribal de Meadow Lake y Servicios Indígenas de Canadá. Por lo tanto, estos ejemplos en el país demuestran la importancia de las inversiones y colaboraciones gubernamentales para fortalecer la infraestructura y la accesibilidad a la diálisis en todo Canadá.

Análisis del mercado de la región Asia-Pacífico

El mercado de diálisis en Asia Pacífico se identifica como el sector de mayor crecimiento a nivel mundial. Este mercado se ve impulsado principalmente por el creciente número de personas afectadas y la expansión del acceso a la atención médica. Los países de la región están realizando importantes inversiones en equipos de diálisis, y las iniciativas de fabricación local están reduciendo la dependencia de las importaciones. Como anunció el gobierno australiano en junio de 2023, el Hospital Hornsby Ku-ring-gai introdujo servicios de diálisis renal por primera vez en sus 90 años de historia, como parte de una remodelación de 265 millones de dólares. La nueva unidad de 10 sillones, operativa desde febrero de 2023, ya ha realizado más de 1150 tratamientos y ofrece atención seis días a la semana en tan solo tres meses. Por lo tanto, estas unidades satélite reflejan el enfoque de la región en la expansión de la infraestructura de diálisis y la mejora de la accesibilidad, lo que respalda el potencial de crecimiento del mercado de diálisis.

Un cambio estructural hacia la fabricación nacional y una mayor cobertura sanitaria liderada por el gobierno impulsan la expansión del mercado de diálisis en China . El crecimiento se debe principalmente a una estrategia nacional para promover la diálisis peritoneal y mejorar el acceso de los pacientes en zonas rurales y regiones desatendidas. Además, la dinámica del mercado también se ve impulsada por las políticas de "Compre productos chinos" que apoyan a las empresas locales de dispositivos médicos, así como por un sistema de adquisición centralizado, diseñado para reducir el costo de los consumibles. Según datos gubernamentales de enero de 2025, las autoridades sanitarias del país han priorizado la expansión de los servicios de hemodiálisis a nivel nacional, y a finales de 2024, más del 90 % de los hospitales de condado ya ofrecían hemodiálisis, lo que refleja un aumento de 20 puntos porcentuales en comparación con la década anterior, lo que indica una perspectiva positiva para el mercado de diálisis.

El mercado de diálisis en India está consolidando su presencia en el panorama global gracias a los programas gubernamentales de salud, la expansión de la infraestructura de diálisis y los avances tecnológicos en el cuidado renal. El sector se caracteriza por una fuerte dependencia de proveedores privados, junto con un impulso gradual hacia la diálisis peritoneal para superar las limitaciones de las instalaciones clínicas y los altos costos de transporte para los pacientes. En febrero de 2024, el Ministro Principal de Odisha inauguró centros de diálisis en 16 hospitales subdistritales, ampliando así el acceso a la atención renal en el marco de la iniciativa 5T del estado. Se han establecido un total de 32 centros de diálisis a nivel subdistrital, basándose en el programa SAHAY, que ha brindado servicios de diálisis gratuitos y vitales sin una carga financiera excesiva. Por lo tanto, estas iniciativas reflejan la importancia de la expansión de la infraestructura impulsada por el estado y las políticas de apoyo, que están fortaleciendo el ecosistema de diálisis en India.

Análisis del mercado europeo

El mercado europeo de diálisis se está consolidando como un entorno maduro y altamente regulado, que se beneficia de una sólida presencia de empresas de tecnología médica establecidas y de una combinación de modelos de atención sanitaria públicos y privados. La dinámica del mercado se ve impulsada eficazmente por el envejecimiento de la población y un sólido ecosistema de I+D. Por ejemplo, en mayo de 2024, Fresenius Medical Care presentó cerca de 40 resúmenes de investigación de su propia empresa en el 61.º Congreso Europeo de la Asociación Renal en Estocolmo, destacando así las innovaciones en el cuidado renal con evidencia del mundo real. También mencionó los hallazgos clave, incluyendo una reducción del 23 % en la mortalidad con hemodiafiltración de alto volumen en el estudio CONVINCE y el uso de IA y aprendizaje automático para mejorar los resultados de la hemodiálisis, incluyendo la predicción del riesgo de hospitalización y la clasificación de aneurismas de acceso arteriovenoso. Por lo tanto, los esfuerzos constantes de los pioneros nacionales reflejan el liderazgo de la región en el avance de la atención de diálisis y su enfoque en la mejora de los resultados de los pacientes.

El mercado alemán de diálisis se centra en mejorar una extensa red de centros especializados gestionados tanto por organizaciones sin ánimo de lucro como por empresas internacionales. La atención basada en el valor para la salud a largo plazo de los pacientes y los esfuerzos por reducir las visitas al hospital también contribuyen al auge del mercado. En diciembre de 2024, según el comunicado de prensa oficial, se mejoró la financiación de la diálisis para fortalecer el acceso local y promover la diálisis domiciliaria mediante nuevos acuerdos entre KBV y GKV-Spitzenverband. Las tasas de reembolso para la diálisis pediátrica aumentaron un 3,85 %, mientras que las de la diálisis para adultos subieron un 3,0 %, con recargos adicionales para apoyar los tratamientos domiciliarios. Se introdujeron nuevas tarifas planas, incluyendo 114 USD semanales para el primer año de diálisis domiciliaria, además de recargos para la diálisis peritoneal, la hemodiálisis domiciliaria y la diálisis nocturna. En total, se asignaron aproximadamente 70,8 millones de USD, de los cuales 54,5 millones se destinaron a aumentos de tarifas y el resto a ajustes estructurales, lo que refleja una perspectiva positiva del mercado.

Un énfasis estratégico en la rentabilidad y la autonomía del paciente es responsable del auge del mercado de diálisis en el Reino Unido . El país opera como un sistema de pagador único altamente centralizado, donde el Servicio Nacional de Salud (NHS) actúa como principal proveedor y comprador de atención renal. En julio de 2025, la Red Renal de Gales publicó un conjunto de herramientas actualizado para el reembolso de los servicios de diálisis domiciliaria, que ayuda a los pacientes a gestionar el aumento de los costos. Este conjunto de herramientas fue desarrollado con UKKA, ANN UK y la Asociación de Tecnólogos Renales, e incluye una nueva calculadora de reembolso, formularios para pacientes y guías de práctica clínica. Además, en agosto de 2024, el NHS de Inglaterra publicó una guía sobre una oferta universal de apoyo al transporte para diálisis con el fin de mejorar el acceso de los pacientes. En ella se indica que los pacientes de diálisis suelen necesitar transporte tres veces por semana, y el marco les permite elegir opciones flexibles como el transporte público, conducir ellos mismos o recibir apoyo de familiares, con reembolsos a tarifas acordadas localmente, lo que resulta adecuado para impulsar el desarrollo del mercado en el país.

Principales actores del mercado de diálisis:

- Atención médica Fresenius (Alemania)

- Baxter International Inc. (EE. UU.)

- DaVita Inc. (EE. UU.)

- B. Braun Melsungen AG (Alemania)

- Corporación Nipro (Japón)

- Corporación Asahi Kasei (Japón)

- Nikkiso Co., Ltd. (Japón)

- Diaverum (Suecia)

- NxStage Medical, Inc. (EE. UU.)

- Toray Industries, Inc. (Japón)

- Medtronic plc (Irlanda)

- Rockwell Medical Technologies, Inc. (EE. UU.)

- JMS Co., Ltd. (Japón)

- Satellite Healthcare, Inc. (EE. UU.)

- AllMed Medical GmbH (Alemania)

- Outset Medical, Inc. (EE. UU.)

- Alebund Pharmaceuticals (EE. UU.)

- R1 Therapeutics (EE. UU.)

- Bayer (Alemania)

- Tecnologías de diálisis cuántica (Reino Unido)

- Atención renal innovadora (EE. UU.)

- Advin Health Care (India)

- Diaverum Deutschland GmbH (Alemania)

- Corporación Biosun (Corea del Sur)

- Renalyx Health Systems Private Limited (India)

- IHH Healthcare Berhad (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Fresenius Medical Care es uno de los mayores proveedores y fabricantes de equipos de diálisis del mundo, y ofrece una completa gama de máquinas de hemodiálisis, dializadores, consumibles y servicios. La empresa se beneficia de un modelo de integración vertical que combina la fabricación de equipos con una amplia red global de clínicas, lo que le permite mantener una posición de liderazgo en este sector.

- Baxter International Inc. es otra fuerza dominante en este sector, con un fuerte enfoque en la atención renal, particularmente en sistemas y consumibles para diálisis peritoneal. La empresa prioriza las terapias automatizadas y domiciliarias, y ha emprendido una reestructuración organizacional para acelerar la I+D en soluciones de diálisis portátiles, vestibles y centradas en el paciente.

- DaVita Inc. es un importante proveedor mundial de servicios de diálisis, con una de las mayores redes de diálisis ambulatoria, principalmente en Estados Unidos, y se encuentra en plena expansión internacional. La ventaja competitiva de la compañía reside en la prestación de servicios, su escala operativa y el análisis de datos para mejorar los resultados de los pacientes y optimizar la utilización de las clínicas.

- B. Braun Melsungen AG es una empresa global consolidada en el sector sanitario, reconocida por sus sistemas de hemodiálisis, consumibles y soluciones de tratamiento de agua de alta calidad. Además, su estrategia se centra en la innovación de productos, la seguridad clínica y una sólida presencia regional, especialmente en Europa.

- Nipro Corporation es una destacada empresa japonesa de dispositivos médicos con una sólida presencia global en el sector de consumibles y equipos para diálisis. La empresa se distingue por ofrecer productos rentables y de alta calidad, adecuados tanto para mercados emergentes como para regiones consolidadas.

A continuación se presenta una lista de algunos de los principales actores que operan en el mercado mundial de diálisis:

El mercado global de diálisis está dominado por grandes empresas diversificadas de dispositivos médicos y atención médica. Los pioneros, como Fresenius Medical Care y Baxter International Inc., lideran en términos de equipos, consumibles y prestación de atención tanto en regiones desarrolladas como emergentes. Estos actores se centran en la innovación y la expansión estratégica mediante adquisiciones y alianzas. Mientras tanto, proveedores de servicios como DaVita Inc. y Diaverum fortalecen las redes clínicas globales, mientras que actores regionales como Advin Health Care y Renalyx se enfocan en tecnología localizada y competitiva en costos. En marzo de 2025, Diaverum Alemania anunció la adquisición de dos nuevas clínicas en Neubrandenburg y Neustrelitz para brindar una atención renal mejorada a través de la diálisis, lo que elevó su presencia total a 18 clínicas en el país, impactando positivamente la expansión y la visibilidad del mercado.

Panorama corporativo del mercado de la diálisis:

Desarrollos Recientes

- En marzo de 2026, Alebund Pharmaceuticals anunció una colaboración con R1 Therapeutics para AP306, un inhibidor pan-transportador de fosfato, el primero de su clase, destinado a tratar la hiperfosfatemia en pacientes con enfermedad renal crónica en diálisis.

- En marzo de 2026, Bayer anunció que Finerenone alcanzó el objetivo principal del estudio de fase III FIND-CKD, demostrando beneficios significativos en la ralentización de la progresión de la enfermedad renal en pacientes con enfermedad renal crónica no diabética.

- En septiembre de 2025, Quanta Dialysis Technologies firmó una alianza con Innovative Renal Care mediante un acuerdo plurianual para ampliar el acceso al sistema de diálisis Quanta en todo Estados Unidos, tras un exitoso programa piloto en Iowa.

- Report ID: 4643

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.