Perspectivas del mercado de subcontratación de centros de datos:

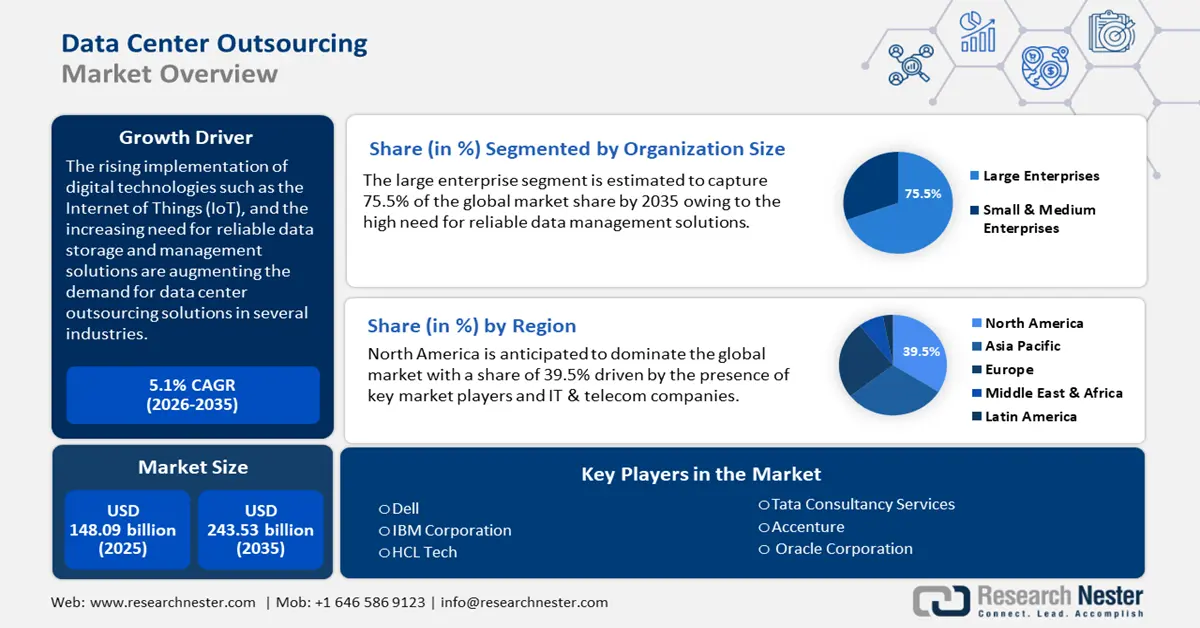

El tamaño del mercado de externalización de centros de datos superó los 148.090 millones de dólares en 2025 y se proyecta que alcance los 243.530 millones de dólares para 2035, con un crecimiento anual compuesto (CAGR) de alrededor del 5,1 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria de externalización de centros de datos se estima en 154.890 millones de dólares.

La creciente adopción del análisis de big data y la creciente demanda de centros de datos avanzados impulsan el crecimiento general del mercado de externalización de centros de datos. Por ejemplo, en 2023, el 39,5 % de las empresas utilizaban big data para gestionar conjuntos de datos como un activo empresarial. Solo en Estados Unidos existen 2701 centros de datos. A nivel mundial, el 82 % de las empresas prevé aumentar su inversión en modernización de datos. Tras el creciente reconocimiento por parte del sector de la importancia del big data y la modernización de datos, este porcentaje aumentó del 41 % en 2022.

La externalización de centros de datos se refiere a la práctica en la que un tercero ofrece la gestión y operación de las instalaciones del centro de datos en lugar de gestionar estas funciones internamente. Esto incluye servicios como la gestión de infraestructura, la coubicación, los servicios de red y la seguridad. La escalabilidad, la flexibilidad y la rentabilidad son algunos de los principales factores que impulsan las ventas de servicios de externalización de centros de datos en todo el mundo. La externalización reduce la inversión de capital de la organización relacionada con la instalación y el mantenimiento de la infraestructura de hardware. Esto también reduce los costes operativos y la necesidad de soporte de TI interno al adoptar un modelo de pago por uso. Varias organizaciones de usuarios finales están adoptando ampliamente los servicios de externalización de centros de datos, ya que les permite concentrarse en sus operaciones principales.

Clave Subcontratación de centros de datos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

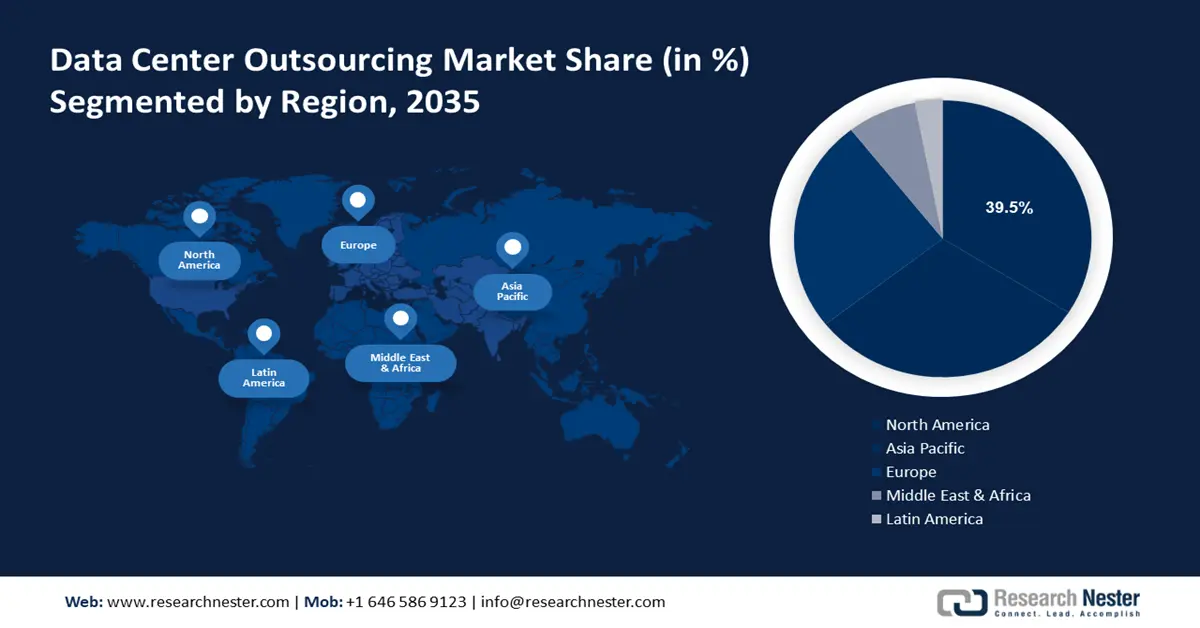

- El mercado de externalización de centros de datos de Norteamérica representará el 39,50 % de la cuota de mercado para 2035, impulsado por la sólida presencia de organizaciones de TI y la alta adopción de tecnologías digitales en sectores como el IoT, la IA y el aprendizaje automático, junto con estrictas políticas de seguridad de datos.

- El mercado de Asia Pacífico registrará un crecimiento significativo durante el período previsto, impulsado por los rápidos avances en los sectores de telecomunicaciones, manufactura, energía y BFSI, que impulsan una alta adopción de servicios de externalización de centros de datos.

Perspectivas del segmento:

- Se proyecta que el segmento de grandes empresas en el mercado de externalización de centros de datos alcance el 75,50 % para 2035, impulsado por las ventajas de la externalización, como la concentración en competencias clave y el acceso a tecnologías avanzadas.

Tendencias clave de crecimiento:

- Soluciones de almacenamiento escalables

- Aumento de la adopción de soluciones de IoT

Principales desafíos:

- Preocupaciones sobre la seguridad y la privacidad de los datos

- Implicaciones en los costos

Actores clave: IBM Corporation, HCL Technologies Limited, Cognizant Technology Solutions Corporation, Wipro Limited, Capgemini SE, Tata Consultancy Services Limited, Infosys Limited, Atos SE, Tech Mahindra Limited, DXC Technology Company.

Global Subcontratación de centros de datos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 148.090 millones

- Tamaño del mercado en 2026: USD 154.890 millones

- Tamaño proyectado del mercado: USD 243.53 mil millones para 2035

- Previsiones de crecimiento: 5,1 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 39,5 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: China, India, Brasil, México, Corea del Sur

Last updated on : 18 September, 2025

Factores impulsores y desafíos del crecimiento del mercado de subcontratación de centros de datos:

Factores impulsores del crecimiento

Soluciones de almacenamiento escalables: La aparición de la inteligencia artificial (IA) y el análisis de big data está influyendo considerablemente en el crecimiento del mercado de externalización de centros de datos. Las organizaciones de usuarios finales dependen de la IA y el big data para impulsar sus operaciones e innovaciones. El análisis de big data genera volúmenes masivos de datos, lo que requiere soluciones de almacenamiento eficaces; sin embargo, los sistemas de almacenamiento estándar son incapaces de procesar la enorme cantidad de datos generados. En estos casos, los centros de datos externalizados emergen como soluciones de almacenamiento escalables, de alta capacidad y alto rendimiento, mientras que los centros de datos avanzados gestionan eficientemente enormes conjuntos de datos para el análisis de big data. Por ejemplo, en junio de 2023, el Cuadrante Mágico de Gartner reconoció a Deloitte como proveedor visionario de externalización de centros de datos y servicios gestionados de infraestructura híbrida a nivel mundial.

Adopción creciente de soluciones de IoT: Las empresas de TI y telecomunicaciones están adoptando ampliamente soluciones de IoT debido a su eficiencia en el procesamiento de datos en tiempo real. Los vehículos autónomos, los sensores inteligentes en dispositivos industriales, la electrónica portátil y los dispositivos domésticos inteligentes son algunas de las soluciones de IoT que generan grandes volúmenes de datos. Estos dispositivos basados en IoT se basan en análisis en tiempo real para garantizar la eficiencia y la seguridad operativas, lo que impulsa aún más la demanda de servicios de externalización de centros de datos. Hay alrededor de 15 000 millones de dispositivos de IoT conectados en todo el mundo y se prevé que esta cifra se duplique para 2030.

Desafíos

Preocupaciones sobre la seguridad y la privacidad de los datos: Las organizaciones suelen dudar en externalizar sus centros de datos debido a la preocupación por posibles filtraciones de datos y ciberataques. Además, el cumplimiento de las normativas de protección de datos, como el RGPD y la CCPA, puede ser complicado al externalizar. Las empresas pueden tener dificultades para garantizar que los centros de datos de terceros cumplan con las estrictas normativas de cumplimiento.

Implicaciones de costos: La externalización puede implicar gastos ocultos, como tarifas de transición, costos de integración y cargos continuos de gestión y supervisión, que pueden reducir los ahorros previstos. Además, adaptar las soluciones externalizadas a las necesidades específicas de la organización o integrarlas con los sistemas existentes puede generar costos adicionales significativos.

Tamaño y pronóstico del mercado de subcontratación de centros de datos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

5,1% |

|

Tamaño del mercado del año base (2025) |

USD 148.09 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 243.53 mil millones |

|

Alcance regional |

|

Segmentación del mercado de subcontratación de centros de datos:

Tamaño de la organización

Se prevé que el segmento de grandes empresas alcance una cuota de mercado de externalización de centros de datos cercana al 75,5 % para finales de 2035. La externalización de las funciones del centro de datos permite a las grandes empresas centrarse en sus competencias principales y objetivos estratégicos, en lugar de desviar recursos a la gestión y el mantenimiento de infraestructuras de TI complejas. Además, los proveedores de centros de datos suelen ofrecer tecnologías e innovaciones de vanguardia, como medidas de seguridad de vanguardia, informática de alto rendimiento y soluciones avanzadas de gestión de datos. Las grandes empresas aprovechan estas tecnologías para mantenerse competitivas y mejorar la eficiencia operativa.

Componente

Se prevé que el segmento de hardware del mercado de externalización de centros de datos ocupe una posición dominante durante el período de pronóstico debido a la creciente demanda de soluciones eficaces de almacenamiento de datos. Varias organizaciones de usuarios finales están experimentando una transición digital, y la creciente adopción de dispositivos IoT, que conlleva una alta producción de datos, está impulsando aún más la necesidad de una externalización de datos eficaz.

La creciente demanda de infraestructura digital avanzada para el desarrollo e implementación de productos impulsa la necesidad de soluciones innovadoras de hardware para la externalización de centros de datos. Los proveedores de servicios de externalización de centros de datos actualizan continuamente su infraestructura de hardware para ofrecer servicios avanzados y atraer a una base de clientes más amplia. Por lo tanto, los avances tecnológicos en hardware y herramientas de gestión de centros de datos contribuyen al crecimiento del segmento.

Nuestro análisis en profundidad del mercado de subcontratación de centros de datos incluye los siguientes segmentos:

Componente |

|

Infraestructura física |

|

Tamaño de la organización |

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de subcontratación de centros de datos:

Perspectivas del mercado de América del Norte

Se proyecta que Norteamérica, en el mercado de externalización de centros de datos, representará más del 39,5 % de los ingresos para 2035, gracias a la sólida presencia de organizaciones de TI y a la alta adopción de tecnologías digitales como el IoT, la IA y el aprendizaje automático en el sector manufacturero. Las estrictas políticas de seguridad de datos de la región están impulsando a las empresas de usuarios finales a adoptar servicios de datos avanzados, lo que impulsa el crecimiento general del mercado de externalización de centros de datos.

El mercado estadounidense de subcontratación de centros de datos se evaluó en USD 36,1 mil millones en 2024 y se prevé que aumente a una CAGR del 5,2 % entre 2026 y 2035. Las innovaciones continuas en tecnologías de centros de datos están influyendo en el crecimiento del mercado de subcontratación de centros de datos en EE. UU. Por ejemplo, en marzo de 2024, Avant Technologies, Inc. anunció que construiría una instalación de centro de datos avanzada en Milwaukee y se espera que esté operativa para la primera mitad de 2025. Avant Technologies se especializa en soluciones avanzadas de infraestructura de IA y atrae principalmente a empresas de IA y big data.

Canadá también representa una oportunidad para los proveedores de servicios de externalización de centros de datos gracias a la presencia de importantes empresas tecnológicas como Shopify, Descartes Systems Group Inc., Constellation Software Inc., entre otras. Cegen Environment es uno de los principales proveedores de servicios de centros de datos rentables y ecológicos del país.

Perspectivas del mercado de Asia-Pacífico

Se estima que el mercado de externalización de centros de datos en Asia Pacífico experimentará un crecimiento significativo hasta 2035 gracias al aumento de proyectos de desarrollo de infraestructura y a las iniciativas de transformación digital. Asia Pacífico está experimentando rápidos avances en sectores como las telecomunicaciones, la manufactura, la energía y la industria de servicios financieros, lo que impulsa una alta adopción de servicios de externalización de centros de datos. La industria de servicios financieros, financieros y de inversión (BFSI) es uno de los sectores más vulnerables a las amenazas a la seguridad de los datos; para proteger sus datos, estas organizaciones recurren a tecnologías avanzadas de externalización.

India está experimentando un aumento en el empleo remoto, las tecnologías financieras y la educación en línea, lo que influye positivamente en la demanda de soluciones escalables para centros de datos, lo que a su vez aumenta las ganancias de los proveedores de servicios de externalización. La creciente adopción de la computación en la nube por parte de varias empresas también está incrementando la demanda de centros de datos externalizados en el país.

China es uno de los principales centros de fabricación a nivel mundial, y la creciente adopción de tecnologías digitales en este sector impulsa la necesidad de centros de datos externalizados fiables. Asimismo, los rápidos avances en el sector del comercio electrónico impulsan la necesidad de centros de datos externalizados flexibles y escalables con un estricto cumplimiento de la seguridad de los datos.

Actores del mercado de subcontratación de centros de datos:

- Dell

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Infosys

- Corporación IBM

- Tecnología HCL

- Accenture

- Atos

- Capgemini

- Servicios de consultoría Tata

- Tecnología Mahindra

- Competente

- Wipro

- Corporación Oracle

- Empresas Hewlett Packard

- Unisys

Los principales actores del mercado de externalización de centros de datos están adoptando estrategias como la introducción de soluciones avanzadas de externalización de hardware y software, la colaboración y las alianzas, y la expansión regional para obtener altos beneficios. Para aprovechar esta oportunidad de transformación digital, los gigantes del sector se centran en el desarrollo de soluciones de externalización de centros de datos personalizadas.

Algunos de los actores clave incluyen:

Desarrollos Recientes

- En abril de 2024, Google Inc. anunció una inversión de 3000 millones de dólares para construir campus de centros de datos en Virginia e Indiana. Esta iniciativa representa uno de los avances de la compañía en EE. UU.

- En abril de 2022, JLL anunció que prestará servicios integrados de gestión de instalaciones y gestión de proyectos a CyrusOne. Actualmente, JLL gestiona 50 centros de datos de CyrusOne en Norteamérica.

- Report ID: 6421

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.