Perspectivas del mercado de coubicación de centros de datos:

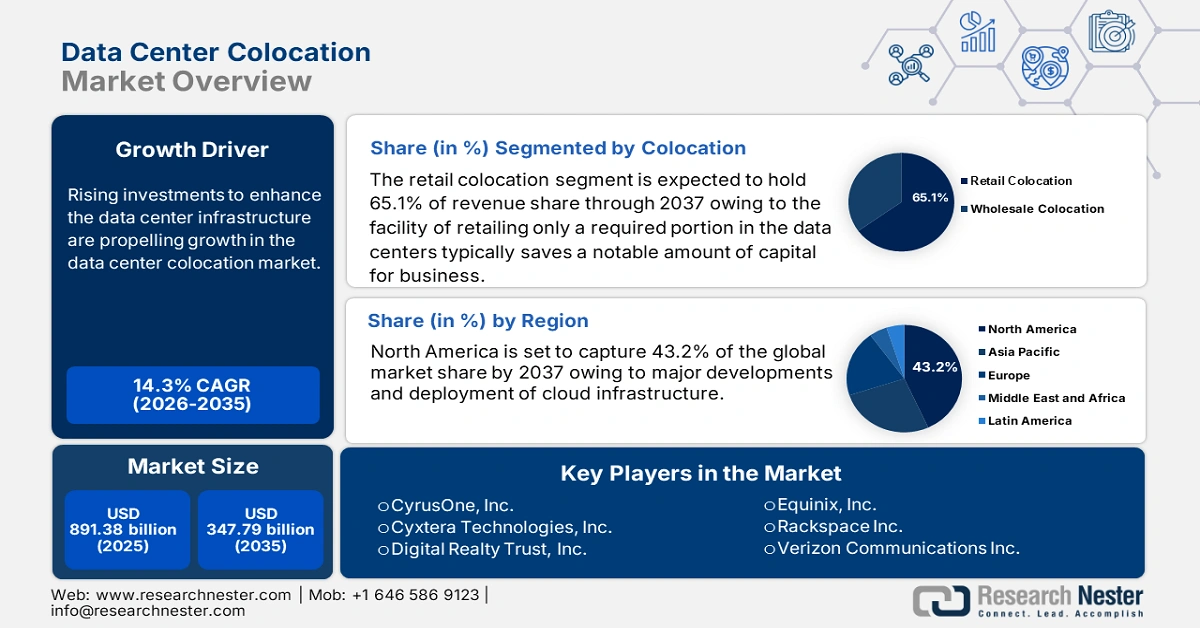

El tamaño del mercado de coubicación de centros de datos superó los 91 380 millones de dólares en 2025 y se prevé que supere los 347 790 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) superior al 14,3 % durante el período de pronóstico, es decir, entre 2026 y 2035. Para 2026, se estima que el tamaño de la industria de coubicación de centros de datos alcanzará los 103 140 millones de dólares.

El aumento de las inversiones para mejorar la infraestructura de los centros de datos impulsa el crecimiento del mercado de coubicación. La integración de dispositivos IoT, computación en la nube, IA, análisis de datos y redes sociales ha incrementado rápidamente la carga de trabajo en los sistemas de gestión de datos individuales. Por lo tanto, la creciente demanda de almacenamiento y procesamiento de datos está generando un auge de infraestructuras escalables y fiables. Los proveedores de servicios de coubicación cuentan con tecnologías avanzadas y técnicas operativas eficientes, lo que los convierte en la opción ideal para estos requisitos. Por ejemplo, en junio de 2024, un consorcio formado por KKR y Singtel invirtió 1300 millones de dólares en STT GDC, proveedor de infraestructura digital de Asia. Con esta financiación, el proveedor líder de servicios de coubicación planea acelerar su expansión internacional.

Este apoyo económico de los inversores inspira aún más a otros competidores en el mercado de coubicación de centros de datos a ampliar y mejorar su oferta a nivel mundial. Además, aporta mayor innovación y progreso a este sector al aprovechar la experiencia, la trayectoria, la solidez financiera y las estrategias comerciales propuestas por los inversores. Con esta modernización, los líderes del sector están generando importantes beneficios. Por ejemplo, en abril de 2022, Equinix, el gigante global de la coubicación, publicó su informe financiero trimestral, destacando su 77.º trimestre consecutivo de crecimiento de ingresos. La compañía también reveló ganancias de más de 1700 millones de dólares en el primer trimestre de 2022, lo que representa un incremento de más del 2 %. El informe también mencionó la expansión de su plataforma global con la firma de 43 nuevos proyectos de centros de datos en 20 países.

Clave Colocación de centros de datos Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

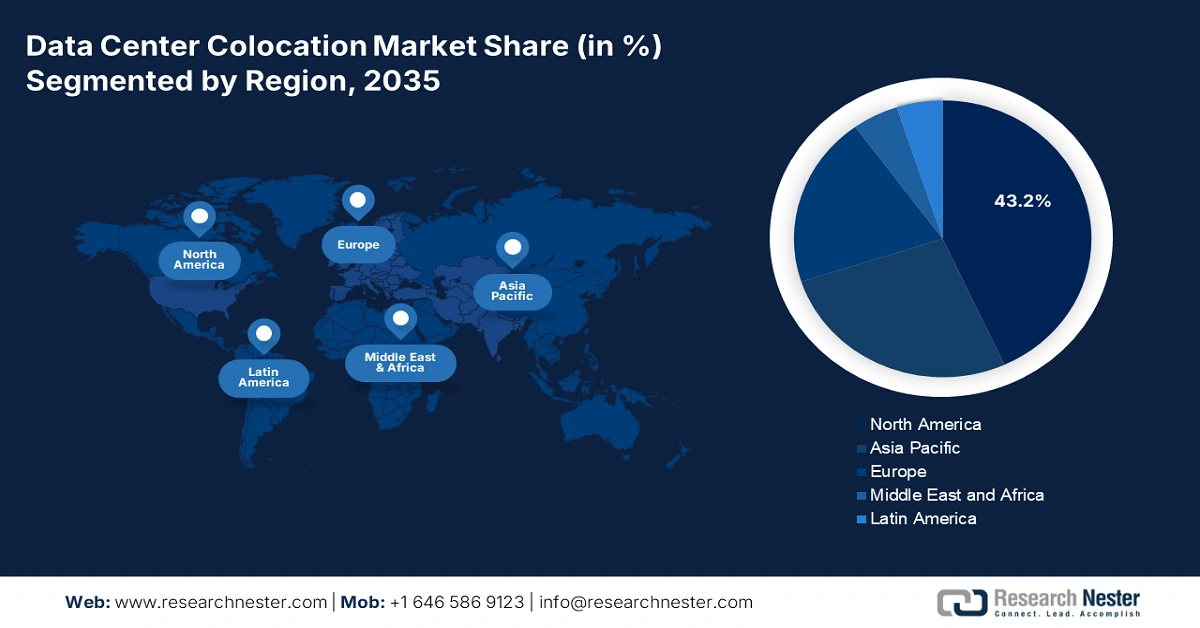

- Se prevé que el mercado de coubicación de centros de datos de Norteamérica alcance el 43,20 % de participación para 2035, impulsado por importantes desarrollos e implementación de infraestructura en la nube en la región.

- El mercado de Asia Pacífico obtendrá una participación significativa en los ingresos para 2035, impulsado por la integración de tecnologías avanzadas como la IA y el aprendizaje automático, que exigen soluciones de datos eficientes.

Perspectivas del Segmento:

- Se prevé que el segmento de coubicación minorista en el mercado de coubicación de centros de datos alcance una participación del 65,10 % para 2035, impulsado por la rentabilidad y las opciones de arrendamiento flexibles que prefieren las empresas.

- Se proyecta que el segmento de pymes (usuario final) en el mercado de coubicación de centros de datos alcance una participación sustancial para 2035, impulsado por las pymes que buscan alternativas rentables a la infraestructura de datos tradicional.

Tendencias clave de crecimiento:

- Expansión global de las empresas

- Mejora de la gestión y seguridad de los datos

Principales desafíos:

- Dependencia de proveedores externos

- Alto costo de capital y competencia

Actores clave:AT&T Inc., Cogent Communications, CoreSite Realty Corporation, CyrusOne, Inc., Cyxtera Technologies, Inc., Digital Realty Trust, Inc., Equinix, Inc., Rackspace Inc., Verizon Communications Inc.

Global Colocación de centros de datos Mercado Pronóstico y perspectiva regional:

Proyecciones de tamaño y crecimiento del mercado:

- Tamaño del mercado en 2025: USD 91.380 millones

- Tamaño del mercado en 2026: USD 103.140 millones

- Tamaño proyectado del mercado: USD 347.79 mil millones para 2035

- Previsiones de crecimiento: 14,3 % CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: América del Norte (participación del 43,2 % para 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: Estados Unidos, China, Alemania, Reino Unido, Japón

- Países emergentes: China, India, Singapur, Japón, Brasil

Last updated on : 8 September, 2025

Impulsores y desafíos del crecimiento del mercado de coubicación de centros de datos:

Factores impulsores del crecimiento

- Expansión global de empresas: La creciente necesidad de garantizar conexiones de baja latencia en diferentes regiones, según el plan de expansión global, aumenta la demanda en el mercado de coubicación de centros de datos. Los líderes en coubicación suelen ofrecer a las empresas instalaciones estratégicamente ubicadas en múltiples regiones geográficas. Además, la infraestructura localizada suele ayudarles a cumplir con las estrictas normativas regionales. Por ejemplo, en octubre de 2024, Ziply Fiber lanzó sus servicios de coubicación en más de 200 instalaciones seguras en Washington, Oregón, Idaho y Montana para ofrecer redundancia y cumplimiento normativo a empresas de todos los tamaños. Esta alternativa rentable permite alojar sus servidores de red e infraestructura crítica.

- Gestión y seguridad de datos mejoradas: El desarrollo tecnológico ha mejorado la oferta del mercado de coubicación de centros de datos. Esto hace que estos servicios y soluciones escalables, fiables y rentables resulten atractivos para las empresas globales. Además, los centros de datos adoptan continuamente la computación en el borde para facilitar una interconexión más estrecha entre los usuarios finales y establecer una infraestructura descentralizada energéticamente eficiente. Por ejemplo, en octubre de 2022, PhonePe lanzó su primer centro de datos ecológico en India con soluciones de Dell Technologies y NTT. Esta gestión sostenible de datos busca ofrecer a la empresa eficiencia energética y facilidad de operaciones en todo el país a una escala flexible.

Desafíos

- Dependencia de proveedores externos: Muchos proveedores de servicios en el mercado de coubicación de centros de datos suelen depender de proveedores externos para la alimentación, la refrigeración, la red y el mantenimiento. Por lo tanto, el impacto en cascada en el rendimiento debido a cualquier interrupción en estas ofertas de terceros puede afectar la reputación de la empresa. La falta de una gestión eficaz de los proveedores también puede minar la confianza de los consumidores en estos recursos de coubicación. Además, instalar suficientes componentes en sus propias instalaciones puede resultar costoso, lo que dificulta la gestión de estos problemas.

- Altos costos de capital y competencia: Construir una infraestructura viable para participar en el mercado de coubicación de centros de datos requiere una inversión significativa. Por lo tanto, el proceso de establecer precios competitivos puede verse obstaculizado por el desequilibrio en la captación de capital para sistemas de energía, refrigeración y seguridad. Esto puede dificultar aún más la supervivencia de las empresas en un sector tan saturado. Los nuevos participantes pueden tener dificultades para mantener la calidad del servicio y las innovaciones al ofrecer precios reducidos. Además, puede dificultar que las empresas más pequeñas compitan con los proveedores consolidados en el mercado de coubicación de centros de datos.

Tamaño y pronóstico del mercado de coubicación de centros de datos:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

14,3% |

|

Tamaño del mercado del año base (2025) |

USD 91.38 mil millones |

|

Tamaño del mercado según pronóstico anual (2035) |

USD 347.79 mil millones |

|

Alcance regional |

|

Segmentación del mercado de coubicación de centros de datos:

Análisis del segmento de coubicación

Se prevé que el segmento de coubicación minorista alcance más del 65,1 % del mercado de coubicación de centros de datos para finales de 2035. La posibilidad de comercializar solo una parte necesaria en los centros de datos suele suponer un ahorro considerable de capital para las empresas. Debido a esta flexibilidad, prefieren invertir en este segmento en lugar de ocupar la sala completa. Además, los diversos espacios arrendados pueden variar desde un solo rack hasta varios, lo que los hace más útiles para particulares en caso de fluctuaciones en sus condiciones comerciales. Por ejemplo, en noviembre de 2023, Equinix anunció el lanzamiento de una nueva instalación de coubicación minorista IBX, SL4, en Seúl (Corea del Sur), para el primer trimestre de 2024. La compañía planeaba ubicar la nueva instalación dentro de SL2x.

Análisis del segmento de uso final

Se prevé que el segmento de las pymes ocupe una cuota de mercado considerable en la colocación de centros de datos para 2035, ya que busca soluciones rentables para cualquier escala de gestión de datos. Su tendencia a evitar la inversión de capital ha hecho que los servicios de colocación sean los más adecuados para estas empresas, que no pueden afrontar el elevado coste inicial de construir o mantener su propia infraestructura. Además, la sensibilidad de las pymes a los costes impulsa la adopción de estas alternativas económicas. Por ejemplo, en septiembre de 2022, Bechtle colaboró con PFALZKOM para inaugurar su nuevo centro de datos en la región de Rhein-Neckar, ofreciendo servicios de nube privada para beneficiar a una amplia gama de clientes, especialmente a las pymes.

Nuestro análisis en profundidad del mercado global incluye los siguientes segmentos:

Colocación |

|

Uso final |

|

Solicitud |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de coubicación de centros de datos:

Perspectivas del mercado de América del Norte

Se estima que la región de Norteamérica alcanzará una cuota de mercado de coubicación de centros de datos de aproximadamente el 43,2 % para finales de 2035. Los importantes desarrollos y la implementación de infraestructura en la nube son un importante motor de crecimiento de este panorama. La I+D continua es crucial para el liderazgo de esta región en diversas industrias, lo que genera un auge de fuentes eficientes y fiables de soluciones de gestión de datos. Esto fomenta aún más una amplia base de consumidores para este sector mediante la captación de inversiones de diversas instituciones de investigación. Por ejemplo, en agosto de 2024, el Centro de Computación Avanzada de Texas (TACC) se asoció con Sabey Data Centers para dar soporte a su supercomputadora Horizon. Como socio de coubicación del TACC, la empresa contribuye a revolucionar la investigación computacional en Estados Unidos.

Estados Unidos está allanando el camino para maximizar los ingresos del mercado de coubicación de centros de datos gracias a su rápido crecimiento industrial en los últimos años. Por lo tanto, la creciente necesidad de las empresas de gestionar grandes volúmenes de datos impulsa la demanda de soluciones de alojamiento eficientes y seguras. Esto inspira aún más a los líderes a expandir su alcance en todo el país, aprovechando la seguridad y la conectividad de datos adecuadas. Por ejemplo, en noviembre de 2024, Cologix anunció la adquisición de un terreno en Johnstown, Ohio, como parte de su inversión estratégica en la infraestructura digital del país. La compañía planea utilizar las 154 acres adquiridas para construir ocho centros de datos impulsados por IA, con una capacidad potencial escalable de 800 MW en 2 millones de pies cuadrados.

El mercado canadiense de coubicación de centros de datos está muy influenciado por los amplios esfuerzos del gobierno para digitalizar su infraestructura de gestión de datos. Las autoridades están invirtiendo fuertemente en la industria de la computación en la nube como una iniciativa para promover la sostenibilidad de los centros de datos. Esto genera oportunidades de negocio lucrativas para los proveedores de servicios de coubicación, tanto nacionales como internacionales, que buscan obtener un buen margen de beneficio, lo que los inspira a invertir más en este campo. Por ejemplo, en octubre de 2023, Columbia Data Vault inauguró un nuevo centro de datos de coubicación en una antigua instalación de BlackBerry en Waterloo, RIM10. Esta inversión estratégica se realizó para avanzar con la IA y aprovechar al máximo el potencial de esta tecnología transformadora.

Perspectivas del mercado de Asia-Pacífico

En el mercado de coubicación de centros de datos, se estima que la región Asia Pacífico captará una cuota de mercado significativa para 2035. La integración de tecnologías avanzadas como la IA y el aprendizaje automático ha impulsado el volumen de datos generados en todos los sectores. Esto exige servicios y soluciones seguros y eficientes para gestionar tal volumen de datos, convirtiendo a esta región en un mercado clave para los líderes mundiales. Por ejemplo, en noviembre de 2024, Digital Realty anunció la continuación de su expansión en Asia Pacífico mediante alianzas estratégicas. La compañía espera impulsar la innovación en IA y una infraestructura digital preparada para el futuro mediante soluciones avanzadas como la coubicación.

India se ha convertido en el centro de atracción para los líderes mundiales en el mercado de coubicación de centros de datos gracias a su notable progreso en la digitalización. El país experimenta un crecimiento económico sostenido pero prometedor, lo que ha incrementado la frecuencia de las inversiones para mejorar las infraestructuras en la nube. Esto impulsa aún más a los participantes de este sector a impulsar la expansión de su negocio en todo el país. Por ejemplo, en septiembre de 2021, Equinix adquirió GPX India en una transacción de 161 millones de dólares para acceder a su campus conectado por fibra en Bombay con dos centros de datos. Esta adquisición ayudó a la compañía a ampliar su Plataforma Equinix añadiendo más de 90.000 pies cuadrados de espacio de coubicación, junto con 1.350 gabinetes iniciales y 500 adicionales.

China también se está consolidando como líder del mercado regional de coubicación de centros de datos gracias a su gran industria de computación en la nube, comercio electrónico, redes sociales y servicios digitales. El auge de la IA y el IoT en estos campos está generando cantidades masivas de datos para su procesamiento y almacenamiento, lo que impulsa la necesidad de infraestructuras de centros de datos confiables. Por lo tanto, los proveedores de servicios de coubicación desempeñan un papel fundamental en la gestión eficiente de dicha demanda en términos de costos y energía. La creciente presencia de gigantes internacionales como Microsoft Azure, AWS y Google Cloud en este país demuestra el potencial de crecimiento futuro de la coubicación. Además, las estrategias de expansión de los proveedores globales de nube e hiperescala están impulsando la innovación en este sector.

Actores del mercado de coubicación de centros de datos:

- AT&T Inc.

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas de productos clave

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Comunicaciones coherentes

- Corporación inmobiliaria CoreSite

- CyrusOne, Inc.

- Tecnologías Cyxtera, Inc.

- Fideicomiso de Bienes Raíces Digitales, Inc.

- Equinix, Inc.

- Rackspace Inc.

- Verizon Communications Inc.

El mercado de coubicación de centros de datos está en expansión debido a la tendencia de los líderes globales a establecerse en el extranjero. Además, el objetivo de una digitalización completa en países en desarrollo como Japón, India, China y Corea del Sur está allanando el camino hacia el éxito para estos participantes. Muchos recién llegados están comenzando su andadura localizando su red en toda la región, lo que inspira a otras empresas fintech a invertir en este campo. Por ejemplo, en junio de 2023, atNorth anunció la instalación de su tercer centro de datos en Islandia, ICE03, con una capacidad inicial de 10 MW. Además de las seis instalaciones ya operativas en Islandia, la compañía mencionó un sitio adicional, FIN02, que se está construyendo en Finlandia. Entre estos actores clave se incluyen:

Desarrollos Recientes

- En diciembre de 2024, AT&T se asoció con DataBank para operar como operador del centro de datos LAX1 en Los Ángeles. La alianza estratégica entre ambas compañías busca potenciar sus ofertas, como la coubicación en el borde de clase empresarial y preparada para HPC, la interconexión y los servicios gestionados.

- En enero de 2024, Digital Realty inauguró el centro de datos MAA10 en Chennai, ubicado en un campus de 4 hectáreas y con 100 megavatios de capacidad de carga crítica de TI. La nueva ampliación busca satisfacer las necesidades de transformación digital ofreciendo soluciones excepcionales de centro de datos, que incluyen coubicación e interconexión.

- Report ID: 2001

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.