Perspectivas del mercado de ciclohexano:

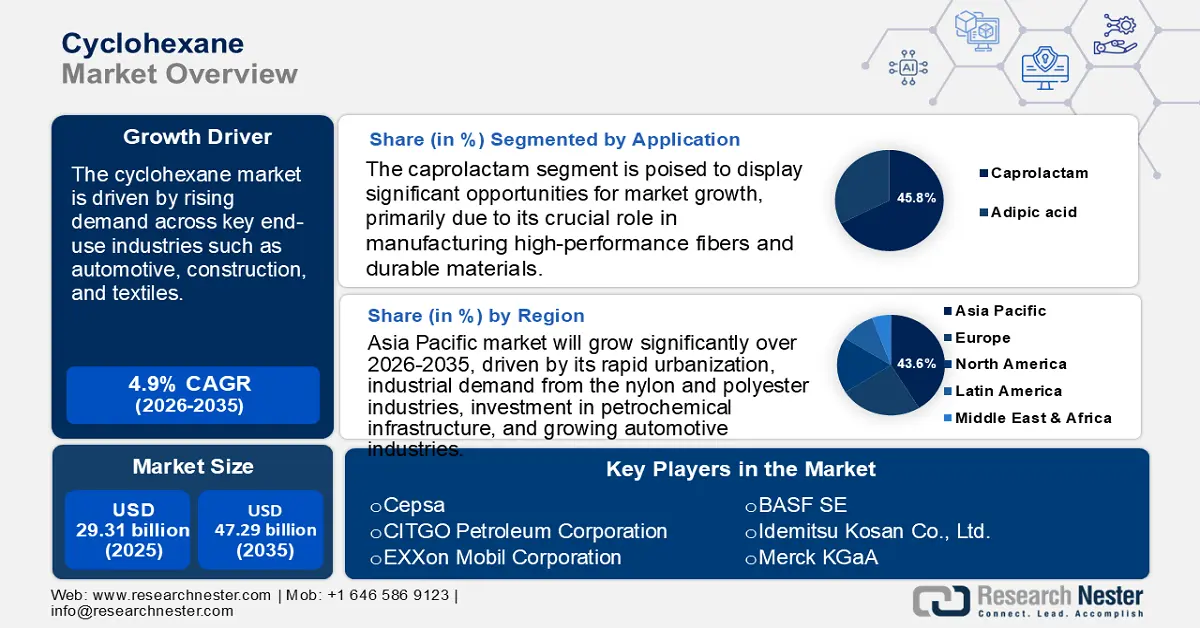

El tamaño del mercado del ciclohexano superó los 29.310 millones de dólares en 2025 y se proyecta que alcance los 47.290 millones de dólares para 2035, con una tasa de crecimiento anual compuesta (TCAC) de alrededor del 4,9 % durante el período de pronóstico, es decir, entre 2026 y 2035. En 2026, el tamaño de la industria del ciclohexano se estima en 30.600 millones de dólares.

El mercado del hexano ciclónico se perfila para un crecimiento sostenido, impulsado por la creciente demanda en industrias clave como la automotriz, la construcción y la textil. El ciclohexano es una materia prima fundamental para la producción de ácido adípico, esencial para la fabricación de nailon 66, resinas de poliuretano y plastificantes. Los sectores en expansión de la construcción y la automoción, que dependen en gran medida de productos a base de nailon, están impulsando significativamente la demanda de ácido adípico y, por consiguiente, de ciclohexano. En la industria automotriz, el nailon 6, producido a partir de derivados del ciclohexano, se utiliza ampliamente en componentes como airbags, alfombras y cinturones de seguridad. A medida que el sector automotriz mundial se recupera y avanza hacia altos volúmenes de producción, se espera que el consumo de ciclohexano aumente en consecuencia.

Además, se prevé que la creciente preferencia por los productos de nailon, debido a su mayor resistencia, durabilidad y resistencia a la abrasión, impulse aún más la demanda de ciclohexano. Por ejemplo, Chevron Phillips Chemical Company LLC es el principal productor mundial de ciclohexano. Fabrica ciclohexano de alta pureza, utilizado principalmente como intermediario en la producción de nailon. Una tendencia emergente en la industria es el creciente enfoque en alternativas sostenibles y de origen biológico. Las preocupaciones ambientales y el impulso global hacia la sostenibilidad impulsan a las empresas a innovar.

BioAmber ha creado un ácido adípico de origen biológico que sirve como sustituto del ácido adípico tradicional, un derivado esencial del ciclohexano utilizado en la producción de nailon 66 y poliuretano. La producción tradicional de ácido adípico depende en gran medida del ciclohexano derivado del petróleo, un proceso asociado con importantes emisiones de gases de efecto invernadero. Esta transición hacia materias primas renovables y ecológicas representa un punto de inflexión estratégico para las empresas que buscan reducir su huella de carbono y, al mismo tiempo, cumplir con los requisitos regulatorios. En general, se espera que el mercado del ciclohexano se beneficie de las fuerzas duales del crecimiento industrial tradicional y el movimiento progresivo hacia métodos de producción química más ecológicos y sostenibles.

Clave ciclohexano Resumen de Perspectivas del Mercado:

Aspectos regionales destacados:

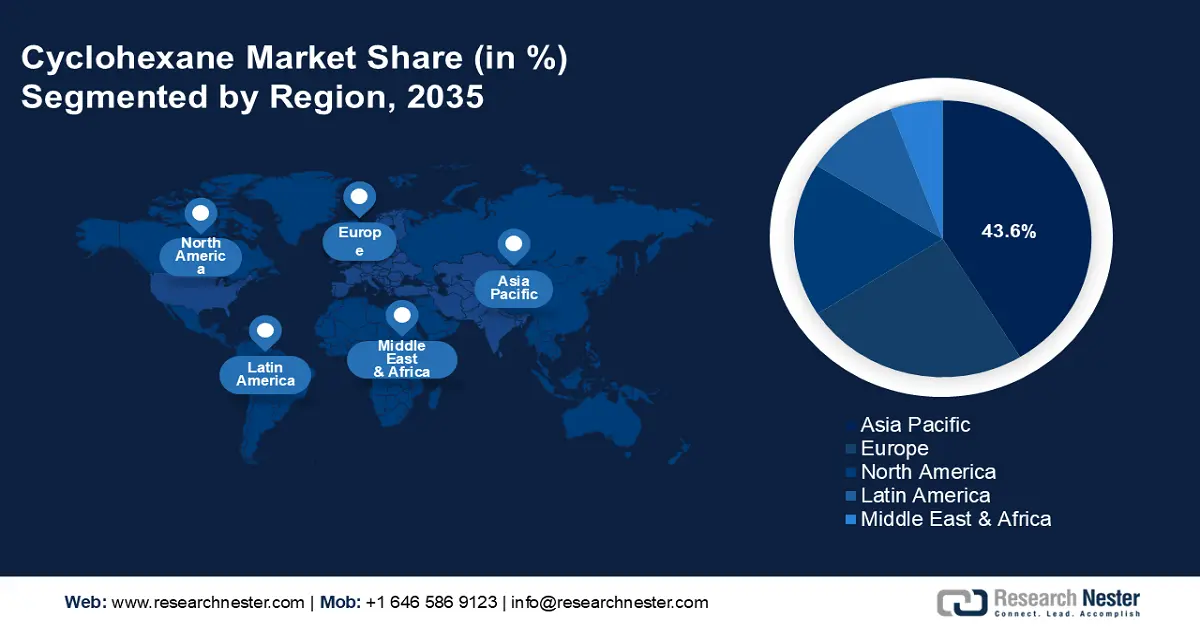

- Asia Pacífico posee una participación del 43,6 % en el mercado de ciclohexano, impulsada por la demanda de los sectores del nailon, el poliéster y la automoción en China e India, lo que garantiza un sólido crecimiento hasta 2035.

- El mercado europeo de ciclohexano alcanzará la segunda mayor participación para 2035, impulsado por la innovación industrial y la demanda de materiales de alto rendimiento.

Perspectivas del segmento:

- Se proyecta que el segmento textil tendrá una participación sustancial para 2035, impulsado por la creciente demanda de textiles de nailon duraderos y de alto rendimiento.

- Se prevé que el segmento de caprolactama tendrá una participación del 45,8 % para 2035, impulsado por su papel crucial en la fabricación de nailon 6 para textiles.

Tendencias Clave de Crecimiento:

- La creciente demanda de fabricación de nailon

- Nuevas alternativas de base biológica e iniciativas de sostenibilidad

Principales desafíos:

- Volatilidad en los precios de las materias primas

- Alto consumo de energía

- Actores clave: Cepsa, Chevron Phillips Chemical Company LLC, CITGO Petroleum Corporation, Reliance Industries Limited, Exxon Mobil Corporation, Idemitsu Kosan Co., Ltd., PTT Global Chemical Public Limited, Merck KGaA, Cargill, Incorporated.

Global ciclohexano Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado para 2025: USD 29.310 millones

- Tamaño del mercado para 2026: USD 30.600 millones

- Tamaño del mercado proyectado: USD 47.290 millones para 2035

- Pronósticos de crecimiento: 4,9 % CAGR (2026-2035)

Dinámica regional clave:

- Región más grande: Asia Pacífico (participación del 43,6 % en 2035)

- Región de más rápido crecimiento: Asia Pacífico

- Países dominantes: China, Estados Unidos, Japón, Alemania, Corea del Sur

- Países emergentes: China, India, Japón, Corea del Sur, Tailandia

Last updated on : 25 August, 2025

Impulsores y desafíos del crecimiento del mercado del ciclohexano:

Impulsores del Crecimiento

-

La creciente demanda de fabricación de nailon: El ciclohexano es esencial para la producción de ácido adípico y caprolactama, dos intermediarios clave en la creación del nailon 6 y el nailon 66. La creciente demanda de productos de nailon, especialmente en las industrias automotriz, textil e industrial, está influyendo significativamente en el uso mundial del ciclohexano. Sus propiedades superiores, como su alta resistencia a la tracción, durabilidad, elasticidad y resistencia a la abrasión, lo convierten en un material predilecto para una amplia gama de aplicaciones, como componentes automotrices, piezas de maquinaria industrial y productos textiles.

A medida que las industrias buscan cada vez más materiales ligeros y resistentes para mejorar el rendimiento y reducir el consumo de energía, la importancia del nailon continúa en aumento, especialmente en la fabricación de automóviles, cuyo objetivo es mejorar la eficiencia del combustible. Esta creciente demanda de productos de nailon se correlaciona directamente con un aumento en el uso de ciclohexano. Un ejemplo notable es BASF SE, líder químico mundial que participa activamente en la producción de caprolactama y materiales de nailon llamados Ultamid. Estos materiales se originan a partir de materias primas petroquímicas como el ciclohexano, el p-xileno y el benceno. El fuerte enfoque de BASF en la innovación y la sostenibilidad ayuda a satisfacer las crecientes necesidades de las industrias usuarias finales, impulsando aún más el mercado del ciclohexano.

- Alternativas emergentes de origen biológico e iniciativas de sostenibilidad: El creciente enfoque global en la sostenibilidad ambiental está impulsando importantes inversiones en alternativas de origen biológico para la producción de ciclohexano. Los métodos convencionales de producción de ciclohexano, que dependen de procesos petroquímicos, están vinculados a importantes emisiones de carbono. Para abordar estas preocupaciones, las empresas están desarrollando ácido adípico de origen biológico, un intermedio clave en la producción de nailon, utilizando recursos renovables. Estos métodos sostenibles no solo minimizan el impacto ambiental, sino que también ayudan a las empresas a cumplir con las estrictas normativas ambientales y a satisfacer la creciente demanda de productos ecológicos por parte de los consumidores.

La transición hacia una producción química más ecológica se alinea con las tendencias más amplias de la industria hacia la economía circular y la neutralidad de carbono. Un ejemplo es Genomatica, Inc., una empresa de biotecnología centrada en la bioingeniería de la producción química sostenible. Genomatica ha desarrollado procesos de base biológica para producir intermediarios clave, ofreciendo una alternativa viable y respetuosa con el medio ambiente a los productos petroquímicos convencionales. Su innovación destaca el potencial del ácido adípico de base biológica para transformar el futuro de los mercados del ciclohexano y el nailon.

Desafíos

-

Volatilidad en los precios de las materias primas: El ciclohexano se deriva principalmente del benceno, que a su vez se obtiene del petróleo crudo. Como resultado, las fluctuaciones en los precios del petróleo crudo tienen un impacto directo en los costos de producción de benceno y, en consecuencia, en la producción de ciclohexano. La volatilidad de los precios del petróleo crudo introduce una incertidumbre significativa en la estructura de costos, lo que genera una posible inestabilidad en los precios del ciclohexano. Esta inestabilidad puede afectar los márgenes de beneficio de los productores e interrumpir la cadena de suministro, ya que las empresas pueden tener dificultades para mantener precios constantes. Estas fluctuaciones exigen que los fabricantes de ciclohexano se adapten rápidamente a los cambios en el mercado para seguir siendo competitivos.

-

Alto consumo de energía: La producción de ciclohexano es un proceso que consume mucha energía y requiere cantidades significativas de electricidad y calor para diversas reacciones químicas, incluida la hidrogenación del benceno. A medida que los costos de la energía continúan aumentando a nivel mundial, los fabricantes de ciclohexano se enfrentan a una presión cada vez mayor para gestionar los gastos operativos y, al mismo tiempo, mantener la eficiencia de la producción. El alto consumo de energía no solo contribuye al aumento de los costos de producción, sino que también plantea problemas ambientales, ya que las fuentes de energía tradicionales pueden generar mayores emisiones de carbono.

Para mitigar estos desafíos, los productores deben invertir en tecnologías energéticamente eficientes y adoptar prácticas sostenibles para reducir el consumo de energía. Sin embargo, estas iniciativas suelen requerir una inversión de capital sustancial y una planificación a largo plazo, lo que añade complejidad al proceso de fabricación.

Tamaño y pronóstico del mercado de ciclohexano:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Período de pronóstico |

2026-2035 |

|

Tasa de crecimiento anual compuesta (TCAC) |

4,9% |

|

Tamaño del mercado del año base (2025) |

USD 29.31 mil millones |

|

Tamaño del mercado según el pronóstico anual (2035) |

47.290 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de ciclohexano:

Aplicación (Ácido adípico y caprolactama)

Se espera que el segmento de la caprolactama alcance la mayor cuota de mercado de ciclohexano, con un 45,8%, durante el período de pronóstico de 2035. La caprolactama es una materia prima esencial en la fabricación de nailon 6, una sustancia ampliamente utilizada en las industrias textil, de la confección y de alfombras. Su papel crucial en la fabricación de fibras de alto rendimiento y materiales duraderos ha sido un factor clave de su posición dominante en el mercado. La creciente demanda mundial de productos a base de nailon, en particular en las industrias automotriz y de la confección, en expansión, continúa impulsando el consumo de caprolactama.

Empresas líderes como UBE Corporation, con sede en Japón, están a la vanguardia de la producción de caprolactama. UBE ha invertido estratégicamente en tecnologías de producción avanzadas e iniciativas de sostenibilidad para mejorar la calidad del producto y la eficiencia operativa. Su compromiso con la innovación y su capacidad de suministro constante los posicionan sólidamente en el mercado global del ciclohexano, impulsando la creciente demanda de nailon y reforzando las perspectivas de crecimiento positivo del segmento de la caprolactama en la cadena de valor del ciclohexano.

Uso final (Automoción, Pinturas y Recubrimientos, Textiles y Construcción)

Se espera que el segmento textil domine el mercado global del ciclohexano, con una participación sustancial durante el período de pronóstico. El ciclohexano desempeña un papel vital en la industria textil, especialmente en la producción de fibras de nailon, ampliamente utilizadas en prendas de vestir, alfombras y textiles industriales. La elasticidad, durabilidad y resistencia al desgaste del nailon lo convierten en una opción predilecta en el sector textil internacional. A medida que aumenta la demanda de textiles duraderos y de alto rendimiento, la dependencia del nailon derivado del ciclohexano continúa creciendo.

Por ejemplo, Toray Industries, Inc., una empresa líder en los sectores químico y textil de Japón, ha sido fundamental para impulsar el uso del ciclohexano en aplicaciones textiles. El compromiso de Toray con la innovación y la sostenibilidad permite la producción de fibras de nailon de alta calidad que satisfacen las cambiantes demandas de los consumidores y la industria. Sus inversiones estratégicas en investigación y desarrollo han fortalecido su posición de liderazgo, permitiéndoles atender eficazmente tanto a los mercados textiles tradicionales como a las aplicaciones emergentes de tejidos de alta tecnología a nivel mundial.

Nuestro análisis exhaustivo del mercado global de ciclohexano incluye los siguientes segmentos:

|

Aplicación |

|

|

Uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Análisis regional del mercado de ciclohexano:

Estadísticas del Mercado de Asia Pacífico

Se prevé que el mercado de ciclohexano en Asia Pacífico crezca hasta alcanzar una participación del 43,6 % para 2035, con India y China a la cabeza de esta tendencia de crecimiento. La posición de China como principal consumidor y productor mundial de ciclohexano se ve influenciada por su rápido desarrollo urbano, las necesidades industriales de los sectores del nailon y el poliéster, las inversiones en plantas petroquímicas y la expansión de su industria automotriz. El país también está experimentando una transición gradual hacia la producción de ciclohexano de origen biológico, en consonancia con las tendencias globales de sostenibilidad y la concienciación de los consumidores sobre los productos ecológicos.

India, con su creciente población y el aumento de los ingresos de la clase media, está experimentando una mayor demanda de productos a base de nailon, lo que impulsa el consumo de ciclohexano. La expansión de los sectores automotriz y textil de la India impulsa aún más su crecimiento, creando sólidas oportunidades para los productores de ciclohexano. Por ejemplo, empresas como Reliance Industries Limited se encuentran estratégicamente posicionadas para aprovechar las crecientes necesidades del mercado, lo que respalda el continuo dominio de la región en la industria del ciclohexano.

Análisis del Mercado Europeo

Europa se sitúa como la segunda región más grande, con una participación significativa del mercado mundial de ciclohexano durante el período de pronóstico. Alemania sigue siendo un importante contribuyente al mercado europeo de ciclohexano, gracias a su sólida base industrial, su avanzada infraestructura de fabricación de productos químicos y su importante demanda de producción de nailon y ácido adípico. Importantes empresas químicas alemanas, como LANXESS AG, establecieron una alianza estratégica con BP para adquirir ciclohexano producido de forma sostenible, certificado bajo el programa de Certificación Internacional de Sostenibilidad y Carbono (ISCC) Plus. Este ciclohexano ecológico se emplea en la planta de fabricación de LANXESS ubicada en Amberes, Bélgica, donde actúa como precursor en la producción de poliamida 6, un plástico de alto rendimiento ampliamente utilizado en el sector de bienes de consumo.

De igual manera, el Reino Unido muestra una demanda constante de ciclohexano, especialmente en los sectores automotriz, de la construcción y textil. Empresas con sede en el Reino Unido, como INEOS Group, un gigante químico global, son actores clave que contribuyen a la producción y el suministro de ciclohexano para diversas aplicaciones. El sector químico del Reino Unido se beneficia de inversiones impulsadas por la innovación y una cadena de suministro estable de materias primas. Se espera que tanto Alemania como el Reino Unido mantengan un crecimiento moderado en el consumo de ciclohexano, impulsado por la innovación industrial, la fuerte demanda de los usuarios finales y el desarrollo continuo de materiales de alto rendimiento.

Actores clave del mercado de ciclohexano:

- BASF SE

- Descripción general de la empresa

- Estrategia empresarial

- Ofertas clave de productos

- Rendimiento financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollo reciente

- Presencia regional

- Análisis FODA

- Cepsa

- Chevron Phillips Chemical Company LLC

- CITGO Petroleum Corporación

- Reliance Industries Limited

- Exxon Mobil Corporation

- Idemitsu Kosan Co., Ltd.

- PTT Global Chemical Public Limited

- Merck KGaA

- Cargill, Incorporated

- Procter & Apuestas

- Idemitsu Kosan

- Mitsui Chemicals

- KANTO CHEMICAL CO., INC.

- Kishida Chemical Co., Ltd.

Los actores clave aprovechan las tecnologías de oxidación avanzadas, los sistemas de producción integrados y el abastecimiento sostenible de materias primas para mantener el liderazgo en el mercado del ciclohexano. Las innovaciones en la eficiencia de los catalizadores, la optimización energética y la adopción de materias primas de origen biológico también les ayudan a satisfacer la creciente demanda, cumpliendo con las normativas ambientales.

Desarrollos Recientes

- En diciembre de 2021, Cepsa Química presentó una nueva gama de productos sostenibles, con materiales reciclables y renovables, como resultado de recientes avances científicos e innovaciones.

- En mayo de 2021, Chevron Phillips Chemical anunció su intención de ampliar su división de alfa-olefinas mediante la construcción de una segunda planta a gran escala específicamente para la producción de 1-hexeno destinado a aplicaciones especializadas. Se espera que esta nueva planta, con una capacidad de 266.000 toneladas métricas (KTA), comience a operar en 2023 en Old Ocean, Texas. Se espera que la iniciativa genere alrededor de 600 empleos en la construcción y 50 puestos fijos a su máxima capacidad.

- Report ID: 7617

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.