Perspectivas del mercado de válvulas de control:

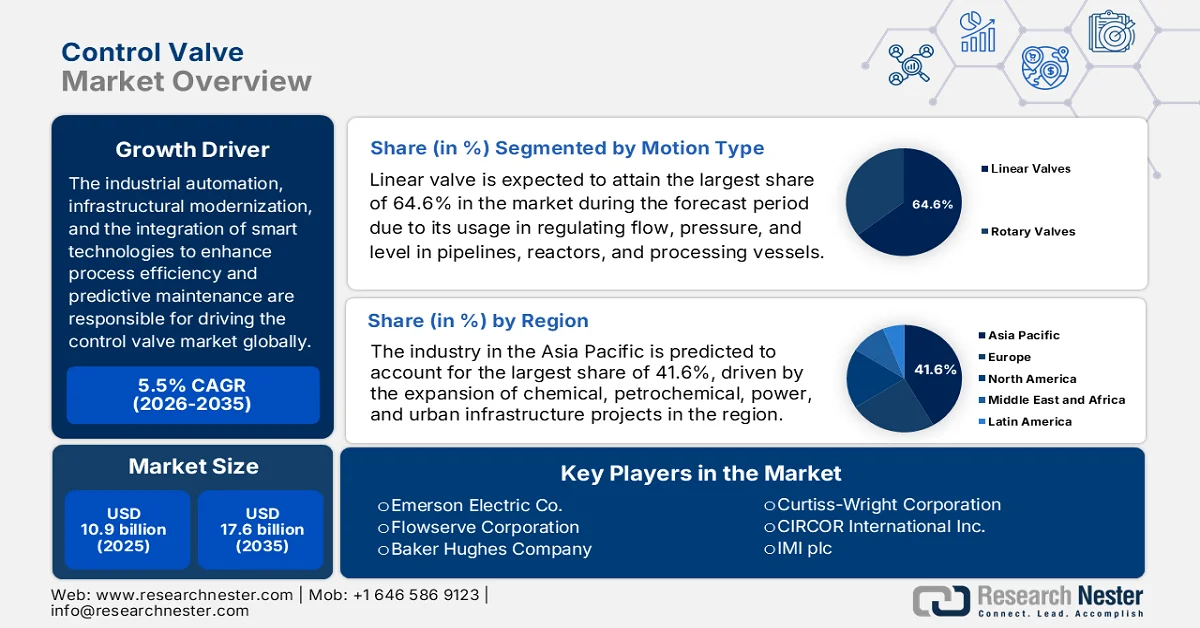

El mercado de válvulas de control alcanzó un valor de 10.900 millones de dólares en 2025 y se prevé que crezca hasta los 17.600 millones de dólares en 2035, registrando una tasa de crecimiento anual compuesta (CAGR) del 5,5% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de válvulas de control será de 11.500 millones de dólares.

La rápida automatización industrial, la modernización de la infraestructura y la integración de tecnologías inteligentes para mejorar la eficiencia de los procesos y el mantenimiento predictivo son los principales catalizadores del crecimiento del mercado mundial de válvulas de control. La demanda es fuerte en los sectores de petróleo y gas, procesamiento químico, tratamiento de agua y generación de energía, que requieren una regulación precisa del flujo, la presión y la temperatura para operaciones eficientes. El mercado de válvulas de control depende de materias primas como acero inoxidable, aleaciones y componentes especializados. En febrero de 2026, la Organización Mundial del Acero informó que la producción mundial de acero inoxidable en acerías alcanzó los 64,2 millones de toneladas, lo que representa un aumento del 2,1 % en comparación con 2024. Asia lideró la producción con casi 55,3 millones de toneladas, un 2,7 % más, mientras que Europa produjo 5,7 millones de toneladas. En Estados Unidos, la producción aumentó un 7,6 % hasta los 2,1 millones de toneladas, mientras que otros países produjeron en conjunto 1,1 millones de toneladas, lo que impactó positivamente en el crecimiento del mercado.

Además, las tendencias visibles que están reconfigurando la dinámica futura del mercado de válvulas de control son un cambio hacia válvulas rotativas de alto rendimiento y actuadores digitales avanzados que ofrecen mayor precisión y menor consumo de energía en condiciones de proceso extremas. En este contexto, World Integrated Trade Solution (WITS) informó que en 2024, las exportaciones mundiales de válvulas reductoras de presión fueron lideradas por Europa con un valor de 770,2 millones de dólares (15.208.300 kg), seguida de Alemania. Al mismo tiempo, Estados Unidos exportó un total de 478,8 millones de dólares. Otros exportadores destacados en esta categoría fueron México, Reino Unido, Corea, Japón e India, lo que refleja una diversidad de centros de fabricación que abastecen el mercado mundial de válvulas de control. Asimismo, estas cifras indican que Europa domina en valor, mientras que Asia contribuye significativamente en volumen, lo que refleja una producción competitiva en costos y una alta demanda en los oleoductos globales. Además, los datos comerciales enfatizan la importancia táctica de la logística transfronteriza y la gestión de la cadena de suministro para los componentes de válvulas industriales.

Principales exportadores mundiales de válvulas reductoras de presión en 2024: valor y volumen por país.

País/Región | Valor de exportación (USD 1000) | Cantidad (kg) |

unión Europea | 770.236,43 | 15.208.300 |

Alemania | 518.008,07 | 6.888.660 |

A NOSOTROS | 478.805,56 | 7.799.690 |

Porcelana | 395.315,70 | 28.755.700 |

Italia | 343.537,98 | 11.277.000 |

México | 223.901,17 | 11.743.000 |

Reino Unido | 195.682,00 | 1.221.960 |

Corea, Rep. | 154.620,52 | 4.083.570 |

Japón | 138.718,63 | 2.083.880 |

India | 95.140,67 | 3.958.450 |

Fuente: WITS

Clave Válvula de control Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

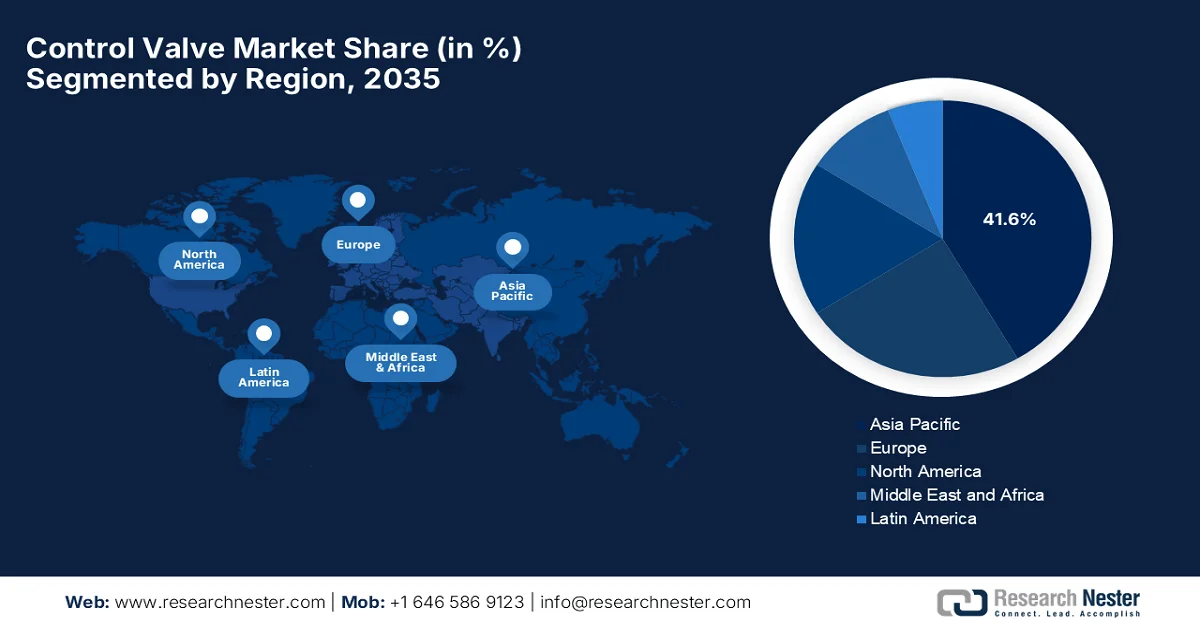

- Se prevé que el mercado de válvulas de control de Asia Pacífico mantenga una cuota dominante del 41,6% para 2035, impulsado por la rápida industrialización y la expansión de proyectos químicos, petroquímicos, energéticos y de infraestructura.

- Se prevé que Norteamérica experimente una expansión notable en el período de pronóstico, respaldada por fuertes inversiones en los sectores de petróleo y gas, tratamiento de agua y manufactura avanzada.

Información sobre el segmento:

- Se espera que el segmento de válvulas lineales en el mercado de válvulas de control capture una cuota de mercado líder del 64,6 % para 2035, impulsado por sus capacidades de regulación de flujo precisas y su rendimiento estable en diversas aplicaciones industriales.

- Se prevé que el segmento de actuadores experimente un crecimiento considerable de su cuota de mercado para 2035, impulsado por la creciente automatización industrial y la mayor integración de los sistemas de control digital.

Principales tendencias de crecimiento:

- Aumento de la automatización y la digitalización industrial

- Expansión de las industrias de procesos

Principales desafíos:

- Altos costos iniciales y costo total de propiedad.

- Complejos desafíos de mantenimiento y operación

Principales actores: Emerson Electric Co. (EE. UU.), Flowserve Corporation (EE. UU.), Baker Hughes Company (EE. UU.), Curtiss-Wright Corporation (EE. UU.), Crane Company (EE. UU.), CIRCOR International Inc. (EE. UU.), IMI plc (Reino Unido), Rotork plc (Reino Unido), Spirax-Sarco Engineering plc (Reino Unido), KSB SE & Co. KGaA (Alemania), Christian Bürkert GmbH & Co. KG (Alemania), SAMSON AG (Alemania), Metso Corporation (Finlandia), Alfa Laval AB (Suecia), KITZ Corporation (Japón), Trillium Flow Technologies (Reino Unido), Control Devices (EE. UU.), Sherwood Valve (EE. UU.), Woodward (EE. UU.), Valve Research & Manufacturing (EE. UU.), Azbil Corporation (Japón), Weir Group PLC (Reino Unido), Samyang Corporation (Corea del Sur), L&T Valves Limited (India), Kossan Engineering (Malasia).

Global Válvula de control Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 10.900 millones de dólares

- Tamaño del mercado en 2026: 11.500 millones de dólares

- Tamaño de mercado proyectado: 17.600 millones de dólares para 2035.

- Previsiones de crecimiento: 5,5% de tasa de crecimiento anual compuesta (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (41,6% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, India

- Países emergentes: Corea del Sur, Brasil, México, Indonesia, Arabia Saudita

Last updated on : 16 September, 2025

Mercado de válvulas de control: factores de crecimiento y desafíos

Factores de crecimiento

- Aumento de la automatización y digitalización industrial: La rápida adopción de tecnologías de automatización en industrias como la del petróleo y el gas, la química y la generación de energía se considera el principal motor del mercado de válvulas de control. Al mismo tiempo, la integración con el IIoT, los sensores inteligentes y los sistemas de mantenimiento predictivo está impulsando la demanda general de este sector. Como resultado, esto ha generado importantes importaciones por parte de los principales países. WITS afirmó que el comercio mundial de válvulas reductoras de presión en 2023 muestra una fuerte demanda concentrada en economías industrializadas y manufactureras. Estados Unidos lideró las importaciones totales con casi 573,2 millones de dólares, lo que refleja su amplio uso en los sectores del petróleo y el gas, los sistemas de agua y la automatización industrial. Le siguieron China y Europa, impulsadas por sus necesidades de manufactura e infraestructura. En general, los datos resaltan la importancia de estas válvulas en la energía, los servicios públicos y la eficiencia industrial a nivel mundial.

Principales importadores mundiales de válvulas reductoras de presión en 2023 por valor y volumen de comercio.

País/Región | Valor comercial (USD '000) | Cantidad (kg) |

A NOSOTROS | 573.226,79 | 25.758.300 |

Porcelana | 454.946,71 | 5.931.390 |

Europa | 292.090,96 | 7.394.310 |

Alemania | 287.191,00 | 6.079.270 |

Reino Unido | 194.001,16 | 4.220.510 |

Canadá | 147.188,09 | 2.484.850 |

México | 129.193,15 | 2.840.320 |

Otros países de Asia (n.e.p.) | 117.555,49 | 1.055.920 |

Brasil | 101.561,30 | 1.873.500 |

Corea del Sur | 100.606,48 | 1.729.610 |

Japón | 96.103,94 | 2.221.870 |

Fuente: WITS

- Expansión de las industrias de procesos: El crecimiento en sectores como el petróleo y el gas , los productos químicos , los productos farmacéuticos y la alimentación y las bebidas contribuye al auge del mercado mundial de válvulas de control. Estos sectores requieren un manejo preciso de fluidos y un control de procesos eficaz, lo que a su vez incrementa la adopción de válvulas. En este contexto, la Administración de Información Energética de EE. UU. informó que Estados Unidos lidera la producción mundial de petróleo, con un 22 %, y el consumo, con un 20 % en 2023, lo que lo posiciona como el actor dominante en la industria energética. También mencionó que entre los principales productores se encuentran Arabia Saudita y Rusia, mientras que países como Canadá y China contribuyen significativamente al suministro. En cuanto al consumo, China e India son los principales impulsores de la demanda debido a la rápida industrialización y el crecimiento demográfico. Se observa que la producción de petróleo se concentra en naciones ricas en recursos, lo que representa una lucrativa oportunidad de crecimiento para el mercado de válvulas de control.

Los 10 principales países productores de petróleo en 2023 por producción (millones de barriles por día) y cuota de mercado global.

País | Producción (millones de barriles/día) | Participación del total mundial |

A NOSOTROS | 21.91 | 22% |

Arabia Saudita | 11.13 | 11% |

Rusia | 10,75 | 11% |

Canadá | 5,76 | 6% |

Porcelana | 5.26 | 5% |

Irak | 4.42 | 4% |

Brasil | 4.28 | 4% |

Emiratos Árabes Unidos | 4.16 | 4% |

Irán | 3.99 | 4% |

Kuwait | 2.91 | 3% |

Fuente: Administración de Información Energética de EE. UU. (EIA)

- Aumento de la demanda de energía: El creciente consumo energético mundial impulsa las inversiones en centrales eléctricas, sistemas de energías renovables , refinación de petróleo y procesamiento de gas. En este contexto, las válvulas de control son esenciales para garantizar la eficiencia operativa y la seguridad en estos sistemas, lo que impulsa su adopción en el mercado. La Agencia Internacional de Energía informó en marzo de 2025 que, a nivel mundial, la demanda de energía aumentó un 2,2 % en 2024, casi el doble del promedio de la década (1,3 %), mientras que el consumo de electricidad se disparó un 4,3 % (1100 TWh). Además, las energías renovables añadieron un récord de 700 GW y, junto con la energía nuclear, suministraron el 40 % de la generación total. Asimismo, la demanda de gas natural aumentó 115 mil millones de metros cúbicos (2,7 %), la de petróleo creció solo un 0,8 % y la de carbón un 1 %, principalmente debido a las olas de calor en China e India. Por lo tanto, todas estas estadísticas reflejan la constante demanda de válvulas de control en los principales países.

Desafíos

- Costos iniciales elevados y costo total de propiedad: Este es el principal obstáculo para el mercado de válvulas de control, ya que las válvulas inteligentes avanzadas con controladores y actuadores digitales conllevan altos costos iniciales. Además, ciertas industrias, como la petrolera y gasística, la energética y la química, requieren válvulas personalizadas de alta especificación, capaces de operar bajo temperaturas y presiones extremas, lo que incrementa notablemente la inversión de capital. Aparte de la adquisición, la instalación, la calibración y la integración en sistemas de automatización agravan los costos generales. Los gastos de mantenimiento, que incluyen el servicio periódico, las piezas de repuesto y la mano de obra especializada, contribuyen significativamente al costo total de propiedad. En este contexto, las pequeñas y medianas empresas pueden encontrar dificultades, lo que provoca retrasos en la adopción de tecnologías avanzadas de válvulas.

- Complejos desafíos de mantenimiento y operación: Las válvulas de control deben operar en entornos industriales adversos que incluyen alta presión, fluidos corrosivos y temperaturas extremas, lo que puede provocar desgaste a largo plazo. En este contexto, mantener un rendimiento óptimo de las válvulas requiere inspecciones, calibraciones y reemplazos periódicos de componentes como sellos y actuadores. Además, la mayoría de las industrias experimentan una escasez de técnicos calificados capaces de realizar diagnósticos y reparaciones avanzadas de válvulas. Las paradas no planificadas debido a fallas en las válvulas pueden interrumpir procesos de producción completos, lo que resulta en pérdidas financieras significativas para las empresas líderes en el mercado de válvulas de control. Asimismo, las prácticas de mantenimiento inadecuadas pueden reducir la vida útil y la eficiencia de las válvulas, lo que convierte la confiabilidad en una carga importante para los usuarios finales en las industrias de procesos.

Tamaño y pronóstico del mercado de válvulas de control:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

5,5% |

|

Tamaño del mercado del año base (2025) |

10.900 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

17.600 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de válvulas de control:

Análisis de segmentos de tipos de movimiento

En el segmento de válvulas de movimiento, se espera que la válvula lineal alcance la mayor cuota de mercado, un 64,6%, durante el período de pronóstico. Este subtipo se utiliza ampliamente para regular el caudal, la presión y el nivel en tuberías, reactores y recipientes de procesamiento. Son muy apreciadas por su control volumétrico preciso, baja fuga y rendimiento estable. Por ejemplo, en mayo de 2022, John Crane presentó el empaquetamiento de control de emisiones fugitivas G58IEP, diseñado especialmente para válvulas con certificación API 624 en industrias como la del petróleo y el gas, el procesamiento químico y la generación de energía. Está fabricado con grafito flexible de alta pureza, refuerzo de alambre de Inconel y un inhibidor de corrosión pasivo. El empaquetamiento garantiza durabilidad, resistencia química y reduce las fugas. Por lo tanto, con estas continuas innovaciones, el segmento de válvulas lineales crecerá a un ritmo acelerado en los próximos años.

Análisis de segmentos de componentes

Al finalizar el período de pronóstico, se prevé que los actuadores, que pertenecen al segmento de componentes, alcancen una participación considerable en el mercado de válvulas de control. Este crecimiento se debe principalmente al auge de la automatización industrial y la integración del control digital, que requieren actuadores eléctricos, neumáticos e hidráulicos para el funcionamiento remoto y los ajustes de proceso oportunos. Además, estos actuadores determinan el rendimiento general de la válvula y su compatibilidad con el IIoT y los sistemas inteligentes. En enero de 2024, Emerson anunció el lanzamiento del actuador eléctrico Fisher Easy-Drive 200R, diseñado especialmente para válvulas de mariposa y de bola en entornos industriales exigentes. Este actuador elimina las emisiones de los actuadores a gas y ofrece una calibración sencilla con un solo botón, bajo consumo de energía y un funcionamiento fiable hasta -40 °C. Por lo tanto, se espera que este segmento experimente un crecimiento sostenido, ya que las industrias buscan soluciones de actuación inteligentes, energéticamente eficientes e integradas digitalmente.

Análisis del segmento de aplicaciones

En términos de aplicación, se prevé que el control de flujo experimente un crecimiento significativo en el mercado de válvulas de control durante el período analizado. La creciente automatización industrial, la optimización de procesos de precisión y el papel fundamental de las válvulas de control en la regulación de volúmenes de fluidos son los principales factores que impulsan este liderazgo. Regula los volúmenes de fluidos en tuberías y reactores en sectores como el químico, el de petróleo y gas, y el de servicios públicos. Un análisis validado por la industria indica que estas válvulas de control de flujo lideran este segmento debido a su alta precisión en el control volumétrico y sus mínimas fugas. Además, la adopción generalizada de válvulas automatizadas y digitales permite ajustes de flujo en tiempo real, lo que mejora la eficiencia operativa, la seguridad y la fiabilidad del proceso. Al mismo tiempo, la creciente demanda de dosificación precisa de productos químicos, transporte eficiente de fluidos y procesos industriales optimizados impulsa este segmento.

Nuestro análisis exhaustivo del mercado de válvulas de control incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tipo de movimiento |

|

Componente |

|

Solicitud |

|

Tipo de material |

|

Industria de uso final |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de válvulas de control: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que el mercado de válvulas de control de Asia Pacífico domine la dinámica global con una participación total del 41,6 % durante los próximos años. El dominio de la región se ve impulsado por la rápida industrialización y la expansión de proyectos de infraestructura química, petroquímica, energética y urbana. La creciente adopción de automatización, válvulas habilitadas para IIoT y sistemas de control inteligentes convierte a esta región en un motor clave de crecimiento para el mercado global de válvulas de control. En este contexto, la AIE afirmó que Asia Pacífico es fundamental para configurar el futuro energético mundial. En 2023, el carbón dominó la matriz energética con un 49,3 %, seguido del petróleo con un 23,2 % y el gas natural con un 11,1 %, mientras que las energías renovables representaron el 3,8 % del suministro y el 23,8 % de la generación de energía. También mencionó que China lidera el crecimiento de la energía limpia, mientras que India experimentará el mayor aumento de la demanda y el sudeste asiático se encuentra en rápida expansión. Países como Japón y Corea están trazando rutas seguras de descarbonización, lo que impacta positivamente en el crecimiento del mercado regional de válvulas de control.

La fuerte expansión industrial en los sectores químico, farmacéutico, de tratamiento de agua y de fabricación de vehículos eléctricos es responsable del auge del mercado de válvulas de control en China . Las continuas inversiones en el desarrollo de infraestructuras, proyectos de energías renovables y la modernización industrial aceleran eficazmente la demanda del mercado. Según datos gubernamentales publicados en septiembre de 2025, el país se fijó como objetivo un crecimiento anual del 5 % en el valor añadido de sus industrias petroquímicas y químicas para el periodo 2025-2026. El plan, emitido por el Ministerio de Industria y Tecnología de la Información y otros organismos, hacía hincapié en impulsar la innovación, mejorar la rentabilidad económica y reducir la contaminación y las emisiones de carbono. Mencionaba que diez medidas prioritarias se centraban en ampliar la oferta de alta gama, impulsar productos críticos como los productos químicos electrónicos y las poliolefinas, y fomentar parques químicos modernos, lo que resultaba adecuado para fortalecer el mercado del país.

La modernización de las industrias de procesos y un notable impulso hacia la automatización industrial están impulsando el mercado de válvulas de control en la India . Los principales factores que impulsan la demanda en el país son la expansión de proyectos de infraestructura, como iniciativas de ciudades inteligentes y planes de gestión del agua, junto con el crecimiento de los sectores de refinación y generación de energía. Según informó la Oficina de Información de Prensa (PIB) en febrero de 2026, el Presupuesto de la Unión para el año fiscal 2026-27 anunció el desarrollo de tres parques químicos en la India, con una generosa asignación de aproximadamente 72 millones de dólares estadounidenses, con el objetivo principal de fortalecer la fabricación química nacional. Además, estos parques están diseñados como centros modulares y de fácil implementación, con infraestructura compartida para mejorar la eficiencia, reducir costos y potenciar la integración industrial. Asimismo, estas iniciativas se basan en modelos existentes, como parques de plásticos, parques de productos farmacéuticos a granel y PCPIR, lo que promueve la demanda de válvulas de control.

Análisis del mercado norteamericano

El mercado norteamericano de válvulas de control está experimentando un crecimiento notable debido a las normativas de seguridad. La demanda de la región se ve impulsada por una fuerte inversión en los sectores de petróleo y gas, tratamiento de agua y manufactura avanzada. Los principales fabricantes de equipos originales (OEM) y proveedores de servicios posventa en EE. UU. y Canadá están ampliando la integración digital y la automatización en sus válvulas de control, con el objetivo principal de captar el crecimiento tanto en nuevas instalaciones como en proyectos de modernización. En marzo de 2026, el Departamento de Energía de EE. UU. anunció la liberación de 172 millones de barriles de petróleo de la Reserva Estratégica de Petróleo como parte de un esfuerzo coordinado de la AIE por un total de 400 millones de barriles. Asimismo, indicó que estas reservas se reabastecerán con 200 millones de barriles adicionales en el plazo de un año, superando la liberación en un 20 % sin coste alguno para el contribuyente. Por lo tanto, este ecosistema petrolero en el país representa una gran oportunidad para las válvulas de control.

La creciente automatización industrial, la adopción de la Industria 4.0 y la necesidad de mejorar la eficiencia de los procesos en diversos sectores impulsan la expansión del mercado de válvulas de control en Estados Unidos. Simultáneamente, el aumento de las inversiones en proyectos de infraestructura, incluyendo la gestión del transporte, también contribuye a mantener la demanda del mercado en el país. En junio de 2024, el Departamento de Transporte de Estados Unidos anunció que Pete Buttigieg destinaría casi 1.800 millones de dólares en subvenciones RAISE, en el marco de la Ley Bipartidista de Infraestructura, como parte del impulso nacional de inversión en infraestructura de la administración de Joe Biden. Esta financiación apoya 148 proyectos en los 50 estados, 4 territorios y Washington D. C., centrándose en la seguridad, el acceso al transporte público, la resiliencia climática y el desarrollo económico. Además, los proyectos abarcan desde la restauración de carreteras y la mejora de la seguridad ferroviaria hasta el transporte eléctrico, las redes peatonales y la modernización de puertos, lo que genera una gran demanda de válvulas de control.

Desglose de las subvenciones para infraestructura del programa RAISE de EE. UU. (2024): Financiación para los principales proyectos de transporte y comunitarios a nivel nacional.

Proyecto | Ubicación | Fondos | Enfoque principal |

Restauración del permafrost en la autopista de Alaska | Fairbanks, Alaska | 25 millones de dólares | Reparación de carreteras, resiliencia climática |

Electrificar Downeast Acadia | Maine (varios condados) | 23,53 millones de dólares | Autobuses eléctricos, transporte limpio |

Vía Verde Joe Louis y Sendero Iron Belle | Detroit, Michigan | 20,70 millones de dólares | Senderos de uso compartido, seguridad |

Acceso al transporte público en Holloway Street | Durham, Carolina del Norte | 12,04 millones de dólares | Mejoras en las intersecciones, seguridad peatonal |

Paso a desnivel de Santa Ana Boulevard | Santa Ana, California | 25 millones de dólares | cruce ferroviario, transporte multimodal |

Calles completas de Lake Wales | Lago Gales, Florida | 22,93 millones de dólares | Reducción de carriles, infraestructura para bicicletas y peatones |

Reconectar el paseo fluvial de Toledo | Toledo, Ohio | 19,11 millones de dólares | Sendero multiusos, resiliencia climática |

Conectividad de la ribera del río Allegheny | Sharpsburg, Pensilvania | 24,94 millones de dólares | Puente, acceso al transporte público, senderos |

Reconstrucción del muelle D | Puerto Nuevo, Puerto Rico | 21,22 millones de dólares | Seguridad portuaria, reducción de emisiones |

Fuente: Departamento de Transporte de los Estados Unidos

Un fuerte énfasis en la digitalización de los procesos industriales, especialmente en los sectores de energía y manufactura, está impulsando el mercado de válvulas de control en Canadá . Los principales sectores de usuarios finales del país, como petróleo y gas, petroquímicos, tratamiento de agua y pulpa y papel, impulsan esta demanda al priorizar la modernización y la actualización de la infraestructura obsoleta. Con base en los datos gubernamentales publicados en abril de 2026, Canadá lanzó el Fondo para el Fortalecimiento de las Comunidades (Build Communities Strong Fund), una iniciativa total de USD 51 mil millones en un lapso de 10 años para expandir la infraestructura crítica en todo el país. El fondo será igualado con USD 17 mil millones provenientes de las provincias e inversiones municipales y privadas adicionales, lo que impulsará el PIB en casi USD 95 mil millones. Como parte de los primeros proyectos, se asignaron USD 28 millones para expandir los sistemas de aguas residuales, pluviales y de agua potable en el noreste de St. Albert, Alberta, lo que permitirá el desarrollo residencial futuro de 800 acres e impulsará la demanda continua de válvulas de control.

Análisis del mercado europeo

El mercado europeo de válvulas de control ha adquirido una posición destacada en la dinámica global, impulsado por su enfoque en la automatización industrial, las estrictas regulaciones ambientales y la necesaria modernización de la infraestructura obsoleta. El mercado de la región está experimentando avances tecnológicos notables en actuadores inteligentes, posicionamiento digital y tecnología de gemelos digitales, que facilitan una mayor seguridad operativa y una reducción del tiempo de inactividad. En febrero de 2024, Siemens Smart Infrastructure presentó sus tecnologías exclusivas para edificios en MCE 2024, centrándose principalmente en soluciones sostenibles de calefacción, refrigeración y ventilación. Además, destacó la válvula de expansión magnética MVL702, que aumenta la capacidad de calefacción hasta en un 21 % y proporciona un ahorro energético de hasta un 14 % para bombas de calor y enfriadoras. Por lo tanto, con la constante innovación, se espera que el mercado de la región experimente un crecimiento sin precedentes en la próxima década.

El auge de la industria manufacturera y la fuerte apuesta por la automatización de la Industria 4.0 son los principales factores que impulsan el mercado de válvulas de control en Alemania . Al mismo tiempo, el aumento de las inversiones en infraestructuras de energías renovables, como la producción de hidrógeno y los sistemas de calefacción urbana, está generando nuevas oportunidades de crecimiento para aplicaciones especializadas de válvulas. En este contexto, en abril de 2023, el Ministerio Federal anunció una financiación de casi 1.100 millones de dólares para el proyecto SALCOS de Salzgitter AG. Además de una inversión total de más de 2.200 millones de dólares, la iniciativa construirá plantas siderúrgicas preparadas para el hidrógeno, que incluyen una instalación de reducción directa, un horno de arco eléctrico y un electrolizador de 100 MW. Por lo tanto, se espera que estas tecnologías reduzcan 46 millones de toneladas de emisiones de carbono para 2041, lo que contribuirá a fortalecer la industria de válvulas de control en el país en los próximos años.

El mercado británico de válvulas de control ha experimentado un crecimiento exponencial, impulsado principalmente por la necesidad de un control preciso en diversos sectores industriales. Asimismo, los programas de modernización de la infraestructura hídrica y las redes de calefacción urbana fomentan la adopción de equipos de control de flujo más eficaces y fiables, capaces de soportar condiciones de funcionamiento variables. Según datos gubernamentales publicados en febrero de 2026, la Dirección de Seguridad y Salud del Reino Unido (UK Health and Safety Executive) publicó una licitación para una válvula de control de 80 mm con aislamiento al vacío, diseñada para el servicio de hidrógeno líquido a temperaturas criogénicas. Esta válvula debe contar con accionamiento neumático, un indicador de posición ATEX Zona 1 y conexiones bridadas ANSI clase 300. El valor del contrato se estimó en aproximadamente 25 000 USD (sin IVA) o 30 000 USD (con IVA). Por consiguiente, gracias a este tipo de licitaciones públicas, el mercado británico de válvulas de control experimentará un crecimiento significativo.

Principales actores del mercado de válvulas de control:

- Compañía Eléctrica Emerson (EE. UU.)

- Flowserve Corporation (EE. UU.)

- Compañía Baker Hughes (EE. UU.)

- Corporación Curtiss-Wright (EE. UU.)

- Compañía de grúas (EE. UU.)

- CIRCOR International Inc. (EE. UU.)

- IMI plc (Reino Unido)

- Rotork plc (Reino Unido)

- Spirax-Sarco Engineering plc (Reino Unido)

- KSB SE & Co. KGaA (Alemania)

- Christian Bürkert GmbH & Co. KG (Alemania)

- SAMSON AG (Alemania)

- Corporación Metso (Finlandia)

- Alfa Laval AB (Suecia)

- Corporación KITZ (Japón)

- Trillium Flow Technologies (Reino Unido)

- Dispositivos de control (EE. UU.)

- Válvula Sherwood (EE. UU.)

- Woodward (EE. UU.)

- Investigación y fabricación de válvulas (EE. UU.)

- Corporación Azbil (Japón)

- Weir Group PLC (Reino Unido)

- Corporación Samyang (Corea del Sur)

- L&T Valves Limited (India)

- Ingeniería Kossan (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Análisis FODA

- Emerson Electric Co. es ampliamente reconocida como líder mundial en el mercado de válvulas de control, gracias a su sólida presencia en la automatización de procesos. La fortaleza de la compañía reside en su ecosistema integrado, que combina válvulas, actuadores y sistemas de control digital como DeltaV, lo que le permite mantener una posición de liderazgo en este sector.

- Flowserve Corporation es una empresa líder, reconocida por su amplia gama de válvulas de control, bombas y sellos. Además, se distingue por su experiencia en ingeniería aplicada a entornos exigentes, especialmente en los sectores de petróleo y gas, generación de energía y procesamiento químico.

- IMI plc es un actor clave con sede en Europa, especializado en soluciones de control de flujo de alta ingeniería a través de su división IMI Critical Engineering. La empresa se centra principalmente en válvulas de alta especificación y de misión crítica utilizadas en las industrias energética, nuclear y petroquímica.

- Metso Corporation, anteriormente conocida como Metso Outotec, es considerada un proveedor líder de soluciones de control de flujo, con un fuerte enfoque en industrias de procesos como la minería, la industria papelera y la energía. La empresa se especializa en controladores de válvulas digitales, monitoreo inteligente de válvulas y servicios de ciclo de vida, lo que permite a sus clientes concentrarse principalmente en optimizar la eficiencia de sus procesos.

- KITZ Corporation es uno de los principales fabricantes de válvulas, reconocido por su amplia gama de válvulas industriales, incluidas las de control. Además, la empresa se ha labrado una sólida reputación por la alta calidad de sus productos, su competitividad en precios y sus extensas redes de distribución, especialmente en los mercados de Asia-Pacífico.

A continuación se muestra una lista de algunos de los principales actores que operan en el mercado global de válvulas de control:

Emerson Electric Co., Flowserve Corporation, Baker Hughes Company, Curtiss-Wright Corporation, Crane Company, CIRCOR International Inc. e IMI plc dominan el mercado global de válvulas de control. La competencia en este sector está impulsada por la innovación tecnológica, especialmente en válvulas inteligentes, automatización digital e integración de IIoT. Al mismo tiempo, los líderes del sector participan activamente en I+D, lanzan productos avanzados y expanden su presencia manufacturera a nivel mundial. Las iniciativas estratégicas incluyen fusiones y adquisiciones, alianzas y expansión de capacidad, con el objetivo principal de fortalecer las cadenas de suministro y la presencia regional. En marzo de 2026, Woodward anunció la adquisición de Valve Research & Manufacturing, un fabricante de válvulas aeroespaciales con sede en Florida, para incorporar tecnologías de válvulas solenoides, de retención y de alivio a su cartera. Esta adquisición fortalecerá las capacidades de Woodward en el ámbito de los controles aeroespaciales y permitirá mantener las operaciones y las relaciones con los clientes de VRM.

Panorama corporativo del mercado de válvulas de control:

Desarrollos Recientes

- En febrero de 2026, Flowserve anunció la adquisición de la División de Válvulas de Trillium Flow Technologies por un total de 490 millones de dólares, con el fin de consolidar su cartera en los mercados de energía nuclear y tradicional. Esta operación amplía la base instalada de Flowserve y mejora su potencial de servicio posventa.

- En enero de 2026, Control Devices anunció la adquisición de Sherwood Valve para ampliar su gama de soluciones de control de flujo en aplicaciones de gases industriales, especiales, de alta pureza y medicinales. Esta adquisición refuerza la posición de Control Devices en la industria de los gases comprimidos.

- En octubre de 2025, Azbil Corporation presentó su serie de válvulas de control 6000, que cumplen con la norma IEC 60534 y están optimizadas mediante análisis CFD para un rendimiento superior. Estas válvulas ofrecen valores de Cv mejorados y una excelente capacidad de cierre, lo que las convierte en un elemento clave de la solución integral de control de caudal (Cv) de Azbil para la automatización avanzada.

- Report ID: 5740

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.