Perspectivas del mercado de adhesivos de contacto:

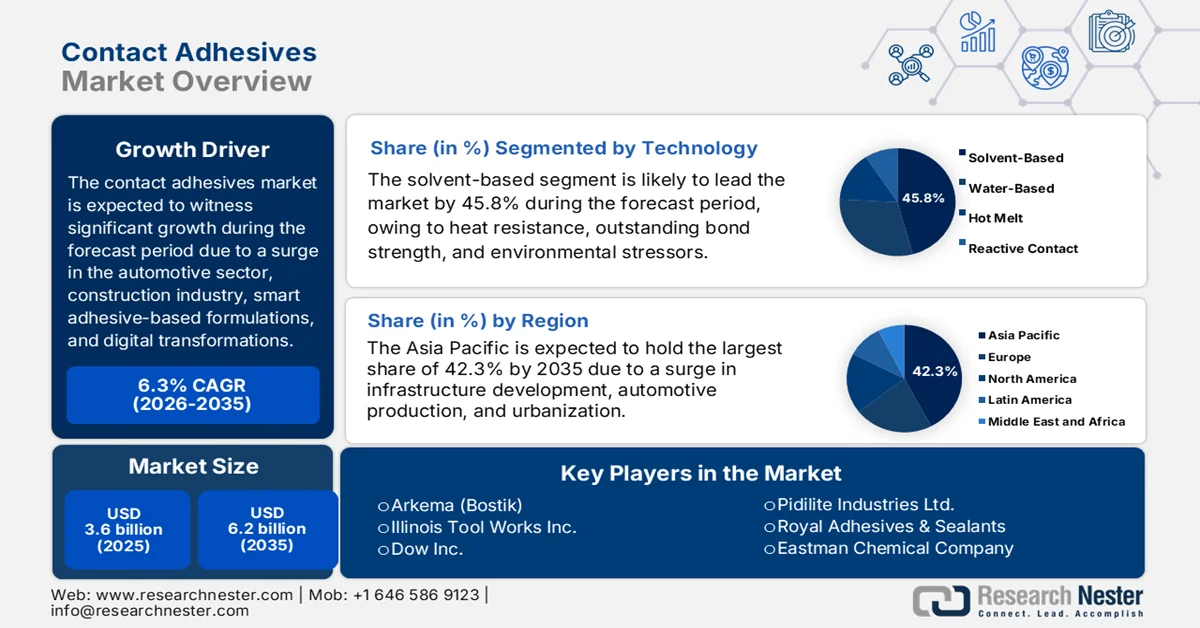

El mercado de adhesivos de contacto superó los 3.600 millones de dólares en 2025 y se prevé que alcance los 6.200 millones de dólares a finales de 2035, con una tasa de crecimiento anual compuesta (CAGR) del 6,3% durante el período de previsión, es decir, de 2026 a 2035. En 2026, se estima que el tamaño del mercado de adhesivos de contacto será de 3.800 millones de dólares.

El mercado mundial de adhesivos de contacto se ve impulsado significativamente por la demanda de los sectores automotriz y de la construcción, que va más allá de las expansiones convencionales basadas en el volumen. Según las estadísticas oficiales publicadas por la IEA en noviembre de 2025, las ventas mundiales de automóviles alcanzaron los 80 millones en 2024. Además, se registró un enorme crecimiento, impulsado exclusivamente por las ventas de automóviles híbridos y eléctricos, que representaron casi el 30% de las ventas totales ese mismo año. Gracias a este crecimiento, China concentra actualmente el 40% de la capacidad de fabricación de automóviles a nivel mundial, mientras que Norteamérica y Europa representan cada una el 15%. Asimismo, China superó a Europa para convertirse en el mayor exportador de automóviles del mundo en 2024, y casi el 70% de los automóviles vendidos eran eléctricos, lo que la convierte en un mercado idóneo para impulsar el mercado global de adhesivos de contacto.

Análisis del crecimiento de las exportaciones e importaciones de automóviles en 2024

Países/Componentes | Exportación (USD) | Importación (USD) |

Alemania | 169 mil millones | 69.8 mil millones |

Japón | 116 mil millones | - |

Porcelana | 90.3 mil millones | - |

A NOSOTROS | - | 216 mil millones |

Reino Unido | - | 54.5 mil millones |

Valoración del comercio mundial | 973 mil millones | |

Cuota de comercio mundial | 4,26% | |

Complejidad del producto | 0,79 | |

Fuente: OEC

Además, la integración de la fabricación inteligente y la transformación, junto con la proliferación de formulaciones adhesivas funcionales e inteligentes, son tendencias clave que impulsan el mercado global de adhesivos de contacto. Como se indica en un artículo publicado por la OCDE en enero de 2026, la adopción de la inteligencia artificial se está extendiendo entre los consumidores vinculados al sector laboral, incluyendo el 41,1% de las personas empleadas y el 36,7% de las personas desempleadas. Asimismo, según el informe de datos de la Fundación Mundial de la Manufactura de octubre de 2024, se ha observado un aumento en la participación mundial en los países en desarrollo, pasando del 22% al 44% en 2023. Por otra parte, en términos de transformación social, más del 50% de la población reside actualmente en ciudades y se prevé que esta cifra alcance el 70% para finales de 2050, lo que impulsa aún más el crecimiento del mercado.

Clave Adhesivos de contacto Resumen de Perspectivas del Mercado:

Aspectos destacados regionales:

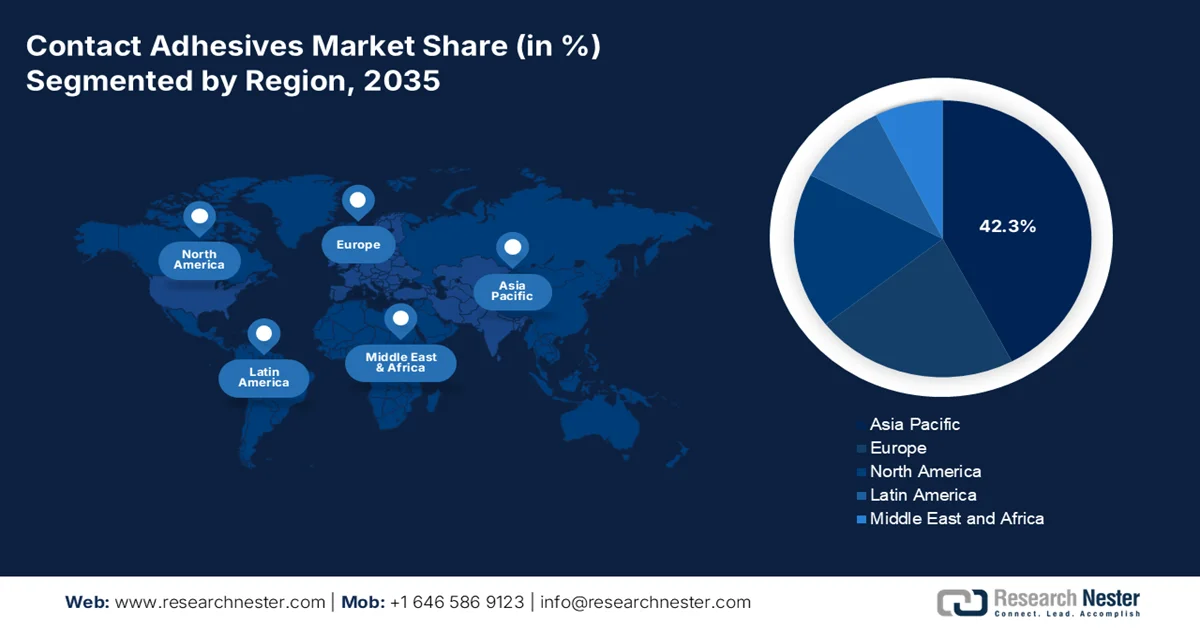

- Se prevé que la región de Asia-Pacífico domine el mercado de adhesivos de contacto con una cuota del 42,3 % para 2035, impulsada por la rápida urbanización, el aumento de la producción automotriz y la expansión del desarrollo de infraestructuras en las economías emergentes.

- Se prevé que Norteamérica registre el crecimiento más rápido en el período de pronóstico de 2026-2035, impulsado por el aumento de las actividades de bricolaje, la expansión de los sectores automotriz y de la construcción, y el impulso regulatorio hacia formulaciones de adhesivos ecológicos y con bajo contenido de COV.

Información sobre el segmento:

- Se estima que el subsegmento de adhesivos de contacto a base de solventes alcanzará una cuota del 45,8% para 2035, gracias a su superior fuerza de unión, alta adherencia inicial y fuerte resistencia al calor, la humedad y los factores ambientales adversos.

- Se prevé que el subsegmento del poliuretano acapare la segunda mayor cuota de mercado durante el período 2026-2035, debido a su alta resistencia de adhesión, su excepcional flexibilidad y su capacidad para unir eficazmente materiales diferentes como plástico, metal y madera.

Principales tendencias de crecimiento:

- Mayor revolución en el imperativo ligero

- Expansión en la construcción prefabricada

Principales desafíos:

- Volatilidad de los precios de las materias primas e interrupciones en la cadena de suministro

- Regulaciones ambientales estrictas y costos de cumplimiento de COV

Principales actores: Henkel AG & Co. KGaA (Alemania), HB Fuller Company (EE. UU.), 3M Company (EE. UU.), Sika AG (Suiza), Arkema (Bostik) (Francia), Illinois Tool Works Inc. (EE. UU.), Dow Inc. (EE. UU.), Huntsman Corporation (EE. UU.), Jowat SE (Alemania), Avery Dennison Corporation (EE. UU.), Pidilite Industries Ltd. (India), Royal Adhesives & Sealants (EE. UU.), Eastman Chemical Company (EE. UU.), LORD Corporation (EE. UU.), Ashland Global Holdings Inc. (EE. UU.), Wacker Chemie AG (Alemania), Permabond LLC (EE. UU.)

Global Adhesivos de contacto Mercado Pronóstico y perspectiva regional:

Tamaño del mercado y proyecciones de crecimiento:

- Tamaño del mercado en 2025: 3.600 millones de dólares

- Tamaño del mercado en 2026: 3.800 millones de dólares

- Tamaño de mercado proyectado: 6200 millones de dólares para 2035.

- Previsiones de crecimiento: 6,3% de CAGR (2026-2035)

Dinámicas regionales clave:

- Región más grande: Asia Pacífico (42,3% de cuota de mercado para 2035)

- Región de mayor crecimiento: América del Norte

- Países dominantes: Estados Unidos, China, Alemania, Japón, Corea del Sur

- Países emergentes: India, Brasil, Vietnam, Indonesia, México

Last updated on : 9 March, 2026

Mercado de adhesivos de contacto: factores de crecimiento y desafíos

Factores de crecimiento

- Mayor revolución en la necesidad de ligereza: La necesidad de ligereza está impulsando el diseño automotriz y también beneficia la demanda del mercado de adhesivos de contacto. Según las estadísticas oficiales publicadas por la IEA en 2025, los vehículos de 2 y 3 ruedas se consideran el segmento de transporte por carretera más electrificado a partir de 2024, con más del 9 % de la flota eléctrica mundial. Además, la cuota de ventas mundial de modelos eléctricos se mantuvo en casi el 15 % en 2024, con ventas totales de modelos eléctricos que alcanzaron significativamente los 10 millones. Asimismo, India, el sudeste asiático y China siguen siendo la mayor industria mundial de vehículos de 2 y 3 ruedas, representando casi el 80 % de las ventas internacionales a partir de 2024, lo que impulsa el desarrollo del mercado.

- Expansión en la construcción prefabricada: El cambio estructural de la industria de la construcción hacia los métodos de construcción prefabricada y modular ha generado un crecimiento sostenido de la demanda en el mercado de adhesivos de contacto. Según un artículo publicado por Modular Organization en 2026, la industria de la construcción modular, particularmente en EE. UU., alcanzó los 20.300 millones de dólares en 2024, lo que representa el 5,1 % de la actividad total de la construcción en los diferentes segmentos. Este pronóstico industrial indica una tasa de crecimiento del 4,5 %, y se proyecta que la industria alcance los 25.400 millones de dólares para finales de 2029. Esto ha superado con creces al crecimiento de la industria de la construcción en general en un 1,3 %, lo que denota una perspectiva optimista para el desarrollo del mercado en diferentes países.

- Aumento en la adopción de materiales de base biológica: Se ha producido una aceleración en el desarrollo de adhesivos de base biológica, con fabricantes que invierten generosamente en materias primas renovables, lo que impulsa positivamente el mercado mundial de adhesivos de contacto. Como se indica en un artículo publicado por la NLM en julio de 2024, la Organización Mundial de la Salud (OMS) estableció una directriz sobre la calidad del aire interior para la exposición a formaldehído, tanto a corto como a largo plazo, de 0,1 mg/m³, lo que equivale a 0,08 ppm, para todos los periodos de 30 minutos en la exposición de por vida. Además, la Ley de Protección Ambiental de Canadá estableció niveles más altos para el formaldehído en productos de madera compuesta, que oscilan entre 0,05 y 0,13 ppm según el tipo de producto, lo que genera una perspectiva optimista para la expansión del mercado de adhesivos de contacto.

Desafíos

- Volatilidad de los precios de las materias primas e interrupciones en la cadena de suministro: La volatilidad de los precios de las materias primas representa la limitación más significativa e inmediata para el mercado de adhesivos de contacto. Este desafío afecta de manera desproporcionada a los pequeños y medianos fabricantes, que carecen de la capacidad de negociación necesaria para asegurar contratos de suministro a largo plazo, mientras que incluso las grandes corporaciones multinacionales se enfrentan a la compresión de los márgenes y al retraso en las decisiones de inversión de capital en medio de la incertidumbre. El mercado depende en gran medida de derivados petroquímicos, como el propileno de grado polimérico, el cloropreno y el caucho natural, todos los cuales han experimentado fluctuaciones drásticas de precios debido a recortes en el suministro, fenómenos meteorológicos extremos, cuellos de botella logísticos y tensiones geopolíticas. Además, los fabricantes tienen dificultades para mantener precios estables para sus clientes, lo que genera tensiones en las relaciones con los compradores y renegociaciones de contratos, impactando negativamente en la expansión del mercado.

- Regulaciones ambientales estrictas y costos de cumplimiento de COV: Las estrictas regulaciones sobre compuestos orgánicos volátiles (COV) e inflamabilidad representan el segundo obstáculo principal en el mercado de adhesivos de contacto. Si bien estas regulaciones impulsan la innovación hacia formulaciones sostenibles, la carga inmediata del cumplimiento impone altos costos y desafíos operativos a los fabricantes, particularmente a aquellos que operan en múltiples jurisdicciones con requisitos diversos. Por lo tanto, los fabricantes deben invertir en nuevos equipos de producción, capacitar al personal, actualizar el etiquetado y las hojas de datos de seguridad, y gestionar complejos procesos de certificación en diferentes jurisdicciones. La prohibición de la Agencia de Protección Ambiental de EE. UU. sobre los compuestos de tricloroetileno y percloroetileno elimina clases enteras de adhesivos a base de solventes, lo que obliga a las empresas a abandonar productos establecidos con décadas de datos de rendimiento.

Tamaño y pronóstico del mercado de adhesivos de contacto:

| Atributo del informe | Detalles |

|---|---|

|

Año base |

2025 |

|

Año de previsión |

2026-2035 |

|

CAGR |

6,3% |

|

Tamaño del mercado del año base (2025) |

3.600 millones de dólares |

|

Tamaño del mercado previsto para el año 2035 |

6.200 millones de dólares |

|

Alcance regional |

|

Segmentación del mercado de adhesivos de contacto:

Análisis del segmento tecnológico

Se prevé que el subsegmento de adhesivos a base de solventes, que forma parte del segmento tecnológico, alcance la mayor cuota de mercado, un 45,8%, en el mercado de adhesivos de contacto para finales de 2035. El crecimiento de este subsegmento se atribuye principalmente a su liderazgo sostenido, derivado de sus características de rendimiento inigualables, que incluyen una alta adherencia inicial, una resistencia de unión superior y una excepcional resistencia al calor, la humedad y las condiciones ambientales adversas. Estos adhesivos utilizan solventes orgánicos para disolver los agentes de unión, creando formulaciones que proporcionan uniones inmediatas y duraderas, esenciales para aplicaciones industriales exigentes en el ensamblaje de automóviles, la fabricación aeroespacial, la fabricación de maquinaria pesada y entornos de construcción de alta exigencia. La persistencia de la tecnología a base de solventes, a pesar de las presiones ambientales, refleja su papel insustituible en aplicaciones especializadas.

Análisis del segmento de resina

Se prevé que el subsegmento de poliuretano ocupe la segunda mayor cuota de mercado en el sector de adhesivos de contacto durante el periodo de pronóstico. El crecimiento de este subsegmento se debe principalmente a su alta resistencia de unión, flexibilidad superior y capacidad para unir materiales distintos, como plástico, metal y madera. Según las estadísticas oficiales publicadas por la NLM en julio de 2024, las propiedades superficiales del poliuretano mostraron entre un 30 % y un 50 % de la máxima estabilidad de la emulsión, y las partículas presentaban una estructura de núcleo-corteza con intersecciones oscuras y claras. Además, la resistencia a la tracción alcanza los 23,2 MPa, con un 50 % de contenido de flúor en la superficie de la película de recubrimiento, y el ángulo de contacto supera los 98,5 grados. Por lo tanto, dadas estas características, existe una gran oportunidad de crecimiento para este subsegmento a nivel internacional.

Análisis del segmento de usuarios finales

Al finalizar el plazo estipulado, se espera que el segmento de construcción, bajo la categoría de usuario final, ostente la tercera mayor cuota del mercado de adhesivos de contacto. El desarrollo de este segmento se ve impulsado por su papel fundamental en el desarrollo económico mundial y su creciente dependencia de soluciones de unión avanzadas. Los adhesivos de contacto optimizan los procesos de construcción al proporcionar uniones fuertes y duraderas para diversos materiales, facilitando instalaciones rápidas y eficientes en proyectos residenciales, comerciales y de infraestructura. La expansión de este segmento se ve impulsada por múltiples factores interconectados. La rápida urbanización, el crecimiento demográfico y el desarrollo económico generan una demanda sostenida de nuevas construcciones en todo el mundo.

Nuestro análisis exhaustivo del mercado de adhesivos de contacto incluye los siguientes segmentos:

Segmento | Subsegmentos |

Tecnología |

|

Resina |

|

Usuario final |

|

Sustrato |

|

Solicitud |

|

Canal de distribución |

|

Vishnu Nair

Jefe de Desarrollo Comercial GlobalPersonalice este informe según sus necesidades: conéctese con nuestro consultor para obtener información y opciones personalizadas.

Mercado de adhesivos de contacto: análisis regional

Análisis del mercado de la región Asia-Pacífico

Se prevé que la región de Asia-Pacífico alcance la mayor cuota de mercado en el sector de adhesivos de contacto, con un 42,3% para finales de 2035. El auge de este mercado en la región se atribuye principalmente a la rápida urbanización, la expansión de la producción automotriz y el desarrollo de infraestructuras en las economías en desarrollo. Según las estadísticas oficiales publicadas por la IEA en 2025, China se consolidó como el mayor centro mundial de fabricación de automóviles eléctricos, representando más del 70% de la producción mundial en 2024. Además, los fabricantes de equipos originales (OEM) del país abastecieron más del 80% de la producción nacional, lo que supone un aumento estimado de dos tercios. Por otro lado, la producción de automóviles eléctricos por parte de los OEM nacionales representa menos del 2% de su producción global, mientras que la cadena de suministro continua de vehículos a motor también impulsa el mercado en toda la región.

Exportaciones e importaciones de vehículos de motor en Asia Pacífico en 2024

Países | Exportación (USD) | Importación (USD) |

Porcelana | 54.2 mil millones | 18.9 mil millones |

Japón | 26.7 mil millones | 8.3 mil millones |

Corea del Sur | 19.1 mil millones | 5.2 mil millones |

Tailandia | 8.4 mil millones | 5.9 mil millones |

India | 7.9 mil millones | 5.7 mil millones |

Vietnam | 2.4 mil millones | 2.7 mil millones |

Malasia | 865 millones | 4.2 mil millones |

Indonesia | 2.200 millones | 3.1 mil millones |

Fuente: OEC

El mercado de adhesivos de contacto en China está experimentando un crecimiento significativo, impulsado por el dominio manufacturero, una escala industrial sin precedentes, una sólida industria de la construcción, el apoyo gubernamental y los proyectos de infraestructura a nivel nacional. Según un artículo publicado por la Oficina de Información del Consejo de Estado de China en noviembre de 2025, la producción industrial de valor agregado del país aumentó un 4,9% interanual hasta octubre. Además, la producción industrial del país experimentó un incremento del 6,1% durante los primeros diez meses de 2025. La producción industrial nacional se utiliza como indicador de la actividad de las grandes empresas, cada una con una facturación anual de casi 2,8 millones de dólares estadounidenses. Por lo tanto, gracias a estos avances en el sector industrial, el mercado continúa expandiéndose en todo el país.

La existencia de estrategias gubernamentales de manufactura, un fuerte compromiso con el desarrollo del sector, el enfoque en el aumento de la investigación y la innovación, la expansión de la infraestructura de investigación y el incremento de la industrialización están impulsando el mercado de adhesivos de contacto en la India . Según las estimaciones gubernamentales publicadas por el PIB en enero de 2025, el sector industrial del país creció un 6,2 % para finales de ese año, impulsado principalmente por el fuerte crecimiento de la construcción y la electricidad. En este sentido, la producción de acero bruto y acero acabado registró un crecimiento del 3,3 % y el 4,6 %, respectivamente, gracias a los continuos proyectos de desarrollo y al aumento del gasto en infraestructura pública. Además, la producción nacional de productos electrónicos aumentó sustancialmente de 22.000 millones de dólares a 115.000 millones de dólares, impulsando así la expansión del mercado en el país.

Análisis del mercado norteamericano

Se prevé que Norteamérica se consolide como la región de mayor crecimiento en el mercado de adhesivos de contacto durante el período de pronóstico. El desarrollo del mercado en la región se ve impulsado por el aumento de la demanda en los sectores de bricolaje, automoción y construcción, junto con un importante impulso regulatorio a favor de formulaciones ecológicas y con bajo contenido de COV (compuestos orgánicos volátiles). Según las estadísticas oficiales publicadas por el Departamento del Tesoro de EE. UU. en junio de 2023, el gasto total real en construcción no residencial aumentó casi un 15 % en virtud de la Ley de Inversión en Infraestructura y Empleo (IIJA). Además, el gasto público real también aumentó un 7 % y un 20 %. Asimismo, la IIJA asignó más de 50 mil millones de dólares a la EPA (Agencia de Protección Ambiental de EE. UU.), y el gasto público también se incrementó en casi un 13 %, lo que fortalece la presencia del mercado en toda la región.

El mercado de adhesivos de contacto en Estados Unidos está experimentando un auge debido a la fuerte demanda industrial, los avances regulatorios, la evolución tecnológica, la expansión del sector de la construcción y la gran demanda en la instalación de encimeras, paneles y suelos. Según un artículo publicado por el Departamento del Tesoro de Estados Unidos en junio de 2024, casi el 90 % de las familias del país con ingresos anuales inferiores a 20 000 USD destinan más del 30 % de sus ingresos a la vivienda. Además, el 60 % de las familias con ingresos entre 20 000 USD y 50 000 USD se encuentran en la misma situación, lo que sitúa a la población en general al borde de la saturación de sus necesidades básicas. Asimismo, el 90 % de la población del país reside en condados donde los alquileres y precios medios de las viviendas aumentan más rápidamente que los ingresos medios. Por lo tanto, en base a estos datos, existe una enorme oportunidad de crecimiento para el mercado en todo el país.

El sólido apoyo gubernamental a la fabricación sostenible de productos químicos, las inversiones en energías limpias, la garantía de cero emisiones netas, la incorporación de tecnología de captura de carbono y la reducción de las emisiones de gases de efecto invernadero son factores clave para el desarrollo del mercado de adhesivos de contacto en Canadá . Como se indica en un artículo publicado por el Gobierno de Canadá en noviembre de 2023, Dow y sus organizaciones asociadas invirtieron más de 8400 millones de dólares estadounidenses en la ampliación y modernización de su planta de Fort Saskatchewan para lograr cero emisiones netas. Esto se traduce en una reducción significativa de las emisiones de gases de efecto invernadero de Alcance 1 y 2 derivadas de sus operaciones y en la creación de entre 00 y 500 puestos de trabajo permanentes en el país, además de cerca de 8000 empleos en el sector de la construcción. Por lo tanto, gracias a estas contribuciones organizacionales y a las generosas inversiones, el mercado se está expandiendo en Canadá.

Análisis del mercado europeo

Se prevé que el mercado europeo de adhesivos de contacto experimente un crecimiento considerable al final del plazo estipulado. Este crecimiento se debe en gran medida al fuerte énfasis en la sostenibilidad, el auge de la actividad industrial, las capacidades de fabricación avanzadas y las estrictas regulaciones ambientales. Según las estadísticas oficiales publicadas por la NLM en enero de 2023, los residuos sólidos urbanos en la región ascienden a 477 kg per cápita al año, de los cuales el 46 % se recicla o se composta. Además, se generan 4,8 toneladas de residuos por habitante, de las cuales el 39,2 % se recicla y el 31,3 % se deposita en vertederos. Asimismo, según el informe de datos de la OCDE de octubre de 2025, la región ha atraído el 20 % de la inversión mundial en tecnologías limpias, lo que está teniendo un impacto positivo en el mercado.

El mercado de adhesivos de contacto en el Reino Unido está ganando mayor visibilidad gracias a la financiación gubernamental específica mediante estrategias adecuadas, el desarrollo químico sostenible, la reducción de las emisiones industriales y el desarrollo de proyectos de infraestructura de última generación. Según un artículo publicado por el Gobierno del Reino Unido en 2026, la industria química del país se considera una innovadora por naturaleza, con una inversión superior a los 6200 millones de dólares, especialmente en investigación y desarrollo. Esto representa más del 20 % del gasto total en I+D del país, lo que repercute positivamente en la visibilidad del mercado. Además, la industria ha impulsado el desarrollo sostenible optimizando sus propias emisiones mediante soluciones y productos, lo que permite ahorrar casi dos toneladas de gases de efecto invernadero por cada tonelada de productos químicos, contribuyendo así al crecimiento del mercado.

La presencia de la industria automotriz, el sector del embalaje, el calzado y la fabricación de productos de madera, junto con la expansión del sector de la construcción y el crecimiento del segmento residencial, impulsan el mercado de adhesivos de contacto en Alemania . Según el artículo de mayo de 2023 de la Oficina Federal de Estadística (Destatis), la industria de la construcción en el país cuenta con 149.930 permisos de construcción y emplea a 0,996 millones de personas, incluyendo unidades locales de empresas con más de 20 empleados. Además, la facturación total de la industria en el país asciende a 4.000 millones de dólares. Asimismo, en 2023 se autorizó la construcción de 24.500 viviendas en el país. Mientras tanto, se emitieron un total de 68.700 permisos de construcción para viviendas, lo que representa una gran oportunidad de crecimiento para el mercado en el país.

Principales actores del mercado de adhesivos de contacto:

- Henkel AG & Co. KGaA (Alemania)

- Compañía HB Fuller (EE. UU.)

- Compañía 3M (EE. UU.)

- Sika AG (Suiza)

- Arkema (Bostik) (Francia)

- Illinois Tool Works Inc. (EE. UU.)

- Dow Inc. (EE. UU.)

- Huntsman Corporation (EE. UU.)

- Jowat SE (Alemania)

- Corporación Avery Dennison (EE. UU.)

- Pidilite Industries Ltd. (India)

- Adhesivos y selladores Royal (EE. UU.)

- Compañía Química Eastman (EE. UU.)

- Corporación LORD (EE. UU.)

- Ashland Global Holdings Inc. (EE. UU.)

- Wacker Chemie AG (Alemania)

- Permabond LLC (EE. UU.)

- Bison International (Países Bajos)

- Permoseal (Australia)

- PLYFIT INDUSTRIES (Malasia)

- Descripción general de la empresa

- Estrategia empresarial

- Principales productos ofrecidos

- Desempeño financiero

- Indicadores clave de rendimiento

- Análisis de riesgos

- Desarrollos recientes

- Presencia regional

- Henkel AG & Co. KGaA está apostando fuertemente por la sostenibilidad y la expansión de su cartera de productos, como lo demuestra su acuerdo para adquirir ATP Adhesive Systems, empresa suiza líder en adhesivos especiales de alto rendimiento a base de agua. Esta estrategia busca integrar la plataforma de ATP, cuyos productos incorporan tecnología a base de agua con bajo contenido de COV (compuestos orgánicos volátiles), para fortalecer la posición de Henkel en mercados de alto crecimiento, como el automotriz y el electrónico, al tiempo que se alinea con las tendencias globales de fabricación sostenible.

- HB Fuller Company demostró resiliencia estratégica al lograr un crecimiento de dos dígitos en las ganancias por acción y alcanzar el extremo superior de su previsión de EBITDA. La compañía mantiene su rumbo para superar el margen EBITDA para 2026, impulsada por una mayor rentabilidad y una ejecución estratégica eficaz en sus segmentos de Higiene, Ingeniería y Adhesivos para la Construcción.

- 3M Company mantiene su posición de liderazgo en el mercado de adhesivos gracias a la continua innovación en soluciones de unión sostenibles y de alto rendimiento. La compañía está reorientando estratégicamente su cartera hacia aplicaciones avanzadas, incluyendo una mayor inversión en investigación y desarrollo de adhesivos sensibles a la presión de base biológica, para satisfacer la creciente demanda de productos ecológicos en sectores como la electrónica, la automoción y la sanidad.

- Sika AG prevé un crecimiento de las ventas de entre el uno y el cuatro por ciento en moneda local para 2026, lo que subraya su constante expansión en el mercado. La empresa está transformándose de proveedor de materiales a proveedor integral de servicios de sistemas de unión, sellado y protección, ofreciendo soporte técnico durante todo el ciclo de vida para satisfacer la creciente demanda de soluciones sostenibles y de alto rendimiento en la construcción modular y el diseño ligero de vehículos.

- Arkema ha consolidado su ambición de convertirse en líder mundial en productos químicos especializados mediante la adquisición estratégica de Bostik. A través de la plataforma de Bostik, Arkema está expandiendo decididamente su oferta de productos sostenibles, incluyendo la promoción activa de adhesivos termofusibles sin disolventes para aplicaciones textiles y de filtración, posicionándose así a la vanguardia de la transición ecológica del sector.

Aquí tienes una lista de los principales actores que operan en el mercado mundial de adhesivos de contacto:

El mercado global de adhesivos de contacto está moderadamente consolidado, con empresas líderes como Henkel en Alemania, HB Fuller y 3M en Estados Unidos, que representan la mayor parte de la cuota de mercado mundial. El panorama competitivo se define por un giro estratégico hacia la sostenibilidad, impulsado por estrictas regulaciones ambientales como REACH en Europa y las directrices de la EPA en Estados Unidos. Los principales actores están expandiendo agresivamente sus carteras de adhesivos a base de agua, sin solventes y de base biológica para reemplazar los productos tradicionales a base de solventes. Por ejemplo, en agosto de 2025, G2 Risk Solutions y EverC anunciaron la firma de un acuerdo de fusión, lo que demuestra una innovación efectiva en la misión conjunta de la organización de proteger el comercio electrónico mundial de los eventos de los comerciantes y mercados en línea de rápida evolución, lo que la hace idónea para fortalecer la industria de adhesivos de contacto.

Panorama corporativo del mercado de adhesivos de contacto:

Desarrollos Recientes

- En julio de 2026, Hoffmann Green Cement Technologies logró con éxito un aumento en sus volúmenes para 2025, incluyendo 50.000 toneladas de cemento con 0% de clínker, lo que equivale a unos 145.000 m3 de hormigón, junto con más de 330 instalaciones de construcción en Francia.

- En noviembre de 2025, Adani Cement y Coolbrook notificaron su contrato de suministro para el primer desarrollo comercial a nivel mundial de la revolucionaria tecnología RotoDynamic Heater, destinada a impulsar la descarbonización del cemento en la planta integrada de cemento de Boyareddypalli, en Andhra Pradesh, India.

- En julio de 2025, Terra CO2 anunció su ronda de financiación Serie B, consiguiendo 124,5 millones de dólares en capital social. Además, Breakthrough Energy Ventures, Eagle Materials, GenZero y Just Climate lideran esta ronda, con una importante inversión de Barclays Climate Ventures.

- Report ID: 8420

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- Explore una vista previa de las principales tendencias e ideas del mercado

- Revise tablas de datos de muestra y desgloses por segmento

- Experimente la calidad de nuestras representaciones visuales de datos

- Evalúe nuestra estructura de informe y metodología de investigación

- Obtenga una vista de la análisis del panorama competitivo

- Comprenda cómo se presentan las previsiones regionales

- Evalúe la profundidad del perfilado de empresas y análisis comparativo

- Vea cómo los insights accionables pueden respaldar su estrategia

Explore datos y análisis reales

Preguntas frecuentes (FAQ)

Acerca de este informe

Conéctate con nuestro experto

Informe, 2026-2035

Derechos de autor © 2026 Research Nester. Todos los derechos reservados.